Taille et part de marché des produits anti âge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 67.29 Milliards de dollars |

| Taille du Marché (2031) | 92.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits anti âge par Mordor Intelligence

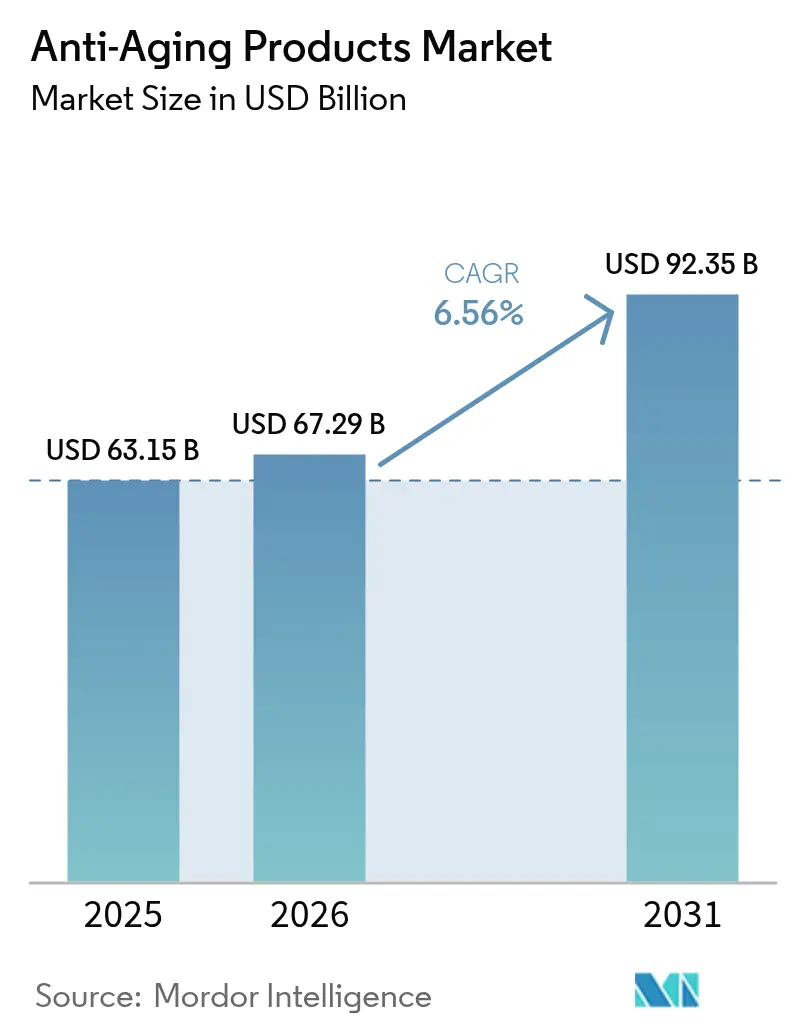

Le marché des produits anti âge devrait croître de 63,15 milliards USD en 2025 à 67,29 milliards USD en 2026 et devrait atteindre 92,35 milliards USD d'ici 2031, à un CAGR de 6,56 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence des mutations démographiques, des avancées technologiques et de l'évolution des comportements des consommateurs qui remodèlent fondamentalement la manière dont les marques de beauté abordent les solutions contre le vieillissement cutané. L'expansion du marché est ancrée par les innovations scientifiques dans les formulations peptidiques et les ingrédients dérivés de la biotechnologie, la récente découverte par Shiseido du « gène définitif de la beauté » CCN2 illustrant comment la recherche au niveau moléculaire se traduit en stratégies anti âge commercialement viables. La croissance régionale est portée par l'Asie-Pacifique, où des consommateurs avisés et des cadres réglementaires favorables accélèrent l'expérimentation en matière d'ingrédients. Parallèlement, les canaux en ligne capitalisent sur la personnalisation algorithmique pour simplifier la science complexe des produits anti âge à destination des acheteurs pressés, stimulant l'acquisition de nouveaux clients à des coûts marginaux réduits. L'intensité concurrentielle reste modérée ; les multinationales s'appuient sur leur échelle et leur expertise réglementaire, tandis que les jeunes entreprises de biotechnologie captent des niches à forte marge grâce à des actifs propriétaires répondant à des voies précises du vieillissement cutané.

Principaux enseignements du rapport

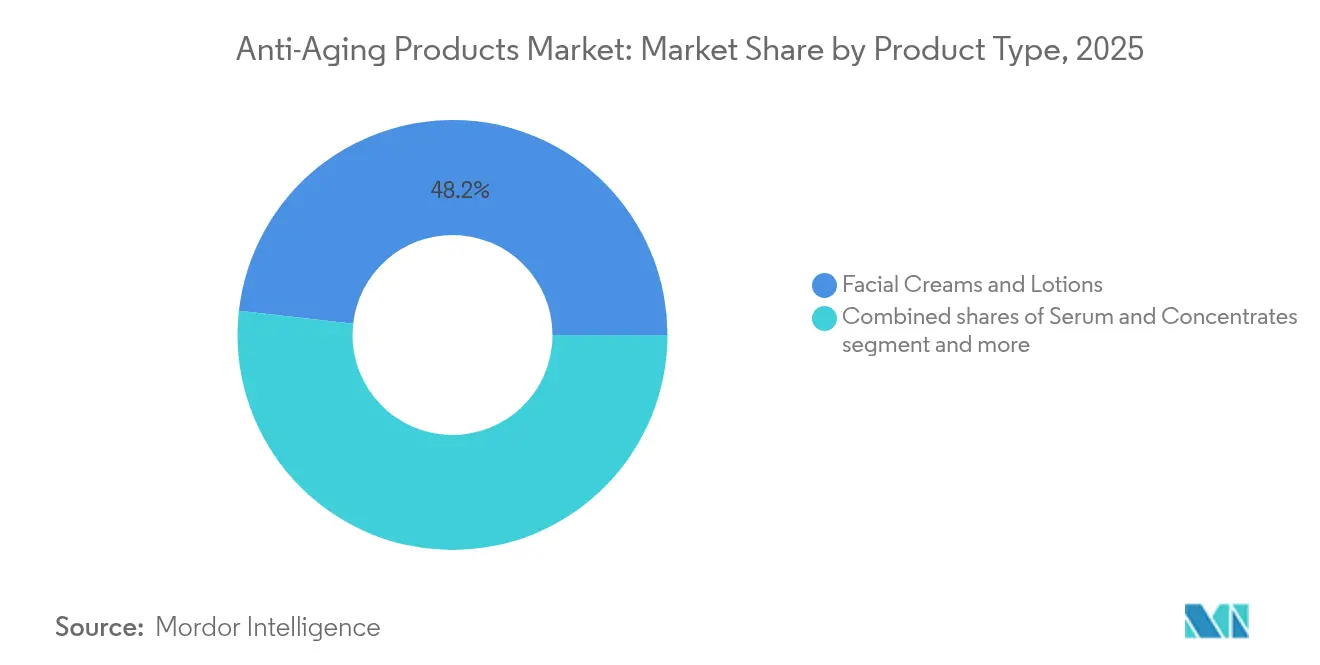

- Par type de produit, les crèmes et lotions pour le visage détenaient 48,21 % de la part de marché des soins anti âge pour le visage en 2025, tandis que les sérums et concentrés sont positionnés pour un CAGR de 7,52 % jusqu'en 2031.

- Par gamme de prix, les offres grande consommation représentaient 70,82 % de la taille du marché des soins anti âge pour le visage en 2025 ; les gammes premium devraient se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 79,05 % de la base de revenus 2025, mais les produits pour hommes devraient enregistrer la croissance la plus rapide à un CAGR de 6,74 % jusqu'en 2031.

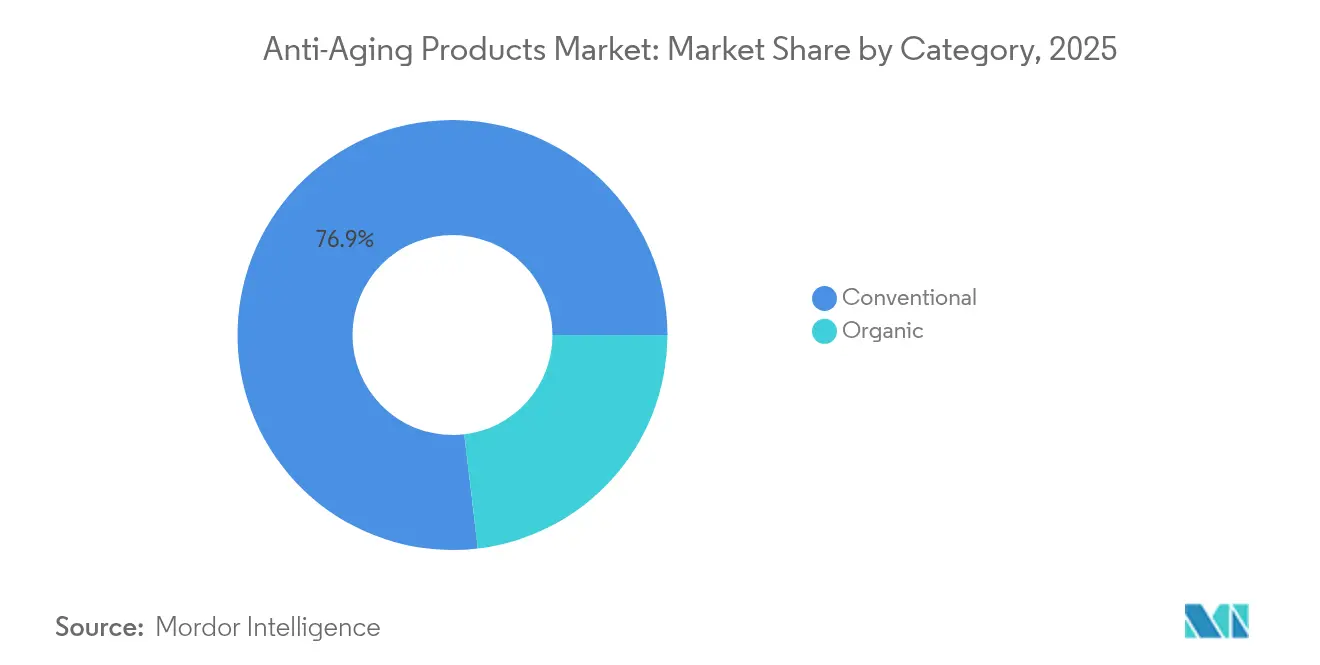

- Par catégorie, les produits conventionnels dominaient avec 76,88 % de la valeur 2025, tandis que les alternatives biologiques sont positionnées pour un CAGR de 8,21 % au cours de la période de prévision.

- Par canal de distribution, les magasins de santé et de beauté étaient en tête avec 46,10 % des ventes 2025, tandis que le commerce en ligne progresse à un CAGR de 7,71 % jusqu'en 2031.

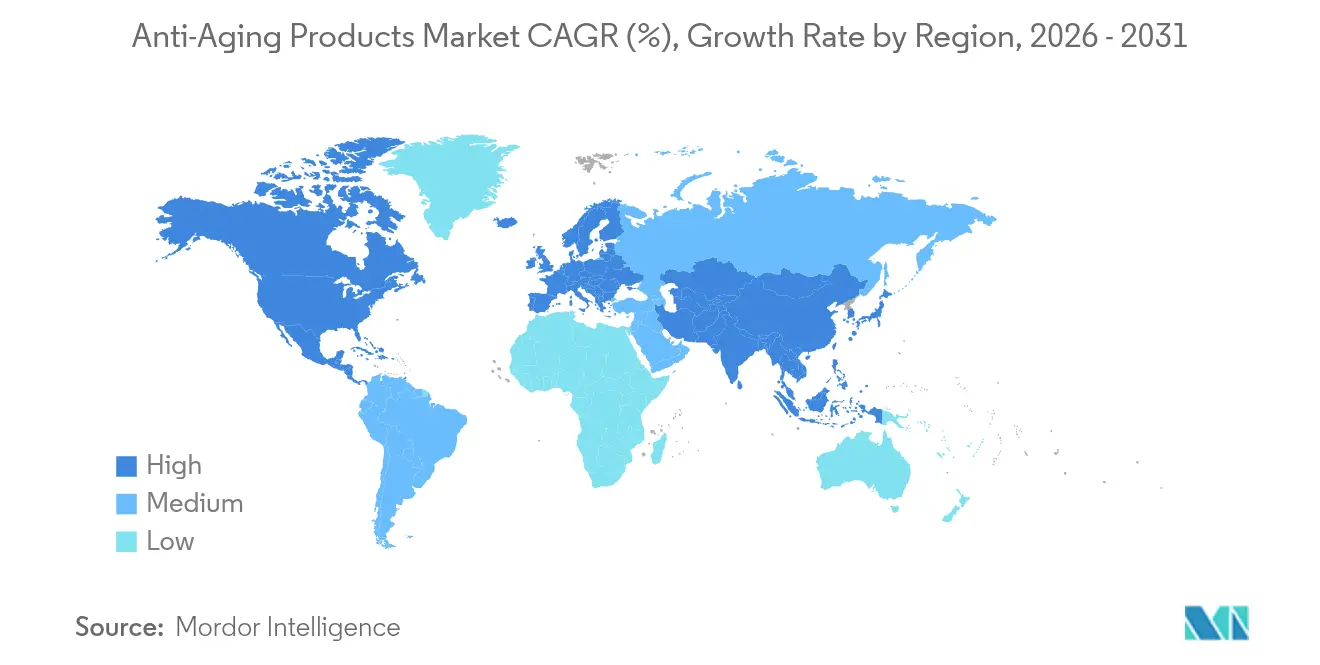

- Par géographie, l'Asie-Pacifique était en tête avec 41,10 % des ventes 2025, et l'Asie-Pacifique progresse à un CAGR de 7,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits anti âge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé cutanée | +1.2% | Mondial, avec une adoption plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées scientifiques et technologiques | +1.8% | Mondial, porté par les pôles d'innovation au Japon, en Corée du Sud et dans l'Union européenne | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et des influenceurs beauté | +0.9% | Mondial, particulièrement fort chez les consommateurs de la génération Z et les millennials | Court terme (≤ 2 ans) |

| Transparence et mouvement en faveur de la clean beauty | +1.1% | Amérique du Nord et Union européenne en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Démographie vieillissante en quête d'un vieillissement actif | +1.3% | Amérique du Nord et Europe en première ligne, émergent dans les pays développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et du commerce en ligne | +0.8% | Mondial, avec une adoption accélérée dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé cutanée

La compréhension par les consommateurs de la biologie cutanée a évolué au-delà des préoccupations superficielles pour englober les mécanismes cellulaires, les recherches démontrant que la majorité des femmes de 55 ans et plus souhaitent que les marques abordent ouvertement le vieillissement plutôt que par des messages euphémiques. Ce changement stimule la demande de formulations ciblant des voies spécifiques telles que l'inflammaging, où une inflammation chronique de bas grade accélère les signes visibles du vieillissement. Les entreprises de biotechnologie répondent avec des ingrédients comme la naringénine, que Deinde, soutenu par L'Oréal, utilise pour combattre les processus inflammatoires qui commencent à affecter les mécanismes de réparation cutanée après l'âge de 25 ans. La tendance de sensibilisation s'étend à la compréhension des facteurs environnementaux, les consommateurs reconnaissant de plus en plus le concept d'« exposome » qui englobe toutes les influences externes sur le vieillissement cutané. Cette base de connaissances permet une sélection de produits plus ciblée et crée des opportunités pour les marques capables de communiquer efficacement des concepts scientifiques complexes via des canaux accessibles.

Avancées scientifiques et technologiques

Les découvertes révolutionnaires dans la recherche sur la sénescence cellulaire révolutionnent les approches anti âge, les peptides sénothérapeutiques démontrant une efficacité supérieure par rapport aux traitements traditionnels au rétinol dans les études cliniques. L'intégration de l'intelligence artificielle accélère la découverte d'ingrédients et l'optimisation des formulations, comme en témoigne la plateforme VOYAGER de Shiseido qui analyse plus de 500 000 points de données pour améliorer l'efficacité du développement de produits. Des systèmes de délivrance avancés, notamment des nanoliposomes qui co-délivrent plusieurs peptides bioactifs, permettent d'obtenir des profils de pénétration améliorés et de libération prolongée qui améliorent significativement les résultats cliniques. Les ingrédients dérivés de la biotechnologie gagnent une acceptation réglementaire, le BioTech Hub belge d'Estée Lauder produisant des matières premières biosourcées répondant aux exigences d'efficacité et de durabilité. Ces avancées technologiques créent des avantages concurrentiels durables pour les entreprises capables de traduire avec succès les innovations de laboratoire en produits accessibles aux consommateurs.

Influence des réseaux sociaux et des influenceurs beauté

Les plateformes de réseaux sociaux ont fondamentalement modifié les processus de découverte et d'évaluation des consommateurs, le marketing sur TikTok et les influenceurs beauté améliorant significativement les décisions d'achat par des mécanismes de notoriété de marque. Les directives actualisées de la Commission fédérale du commerce (Federal Trade Commission) concernant le marketing d'influence exigent une transparence accrue dans les divulgations d'approbation, créant des défis de conformité qui favorisent les marques dotées de cadres juridiques sophistiqués. Les études sur les consommateurs indiquent que le caractère informatif perçu, la valeur de divertissement et la crédibilité du contenu beauté influencent significativement le comportement d'achat, notamment chez les consommatrices de la génération Y qui privilégient une éducation détaillée sur les produits. L'impact des réseaux sociaux s'étend au-delà du marketing au développement de produits, les marques intégrant de plus en plus les retours des utilisateurs dans les décisions de formulation. L'écosystème des plateformes permet une diffusion rapide des tendances, créant à la fois des opportunités de succès viral pour les produits et des risques liés à la désinformation concernant la sécurité et l'efficacité des ingrédients.

Transparence et mouvement en faveur de la clean beauty

La demande des consommateurs en matière de transparence des ingrédients s'est intensifiée à la suite de la pandémie de COVID-19, les marques étant de plus en plus tenues de fournir des données de sécurité complètes et des informations sur l'approvisionnement pour maintenir leur crédibilité sur le marché. Le mouvement va au-delà des listes d'ingrédients pour englober les processus de fabrication, l'approvisionnement durable et les principes de chimie verte devenant des facteurs de différenciation concurrentielle plutôt que des améliorations facultatives. Les autorités réglementaires réagissent avec une surveillance renforcée, notamment l'interdiction par l'Union européenne des dérivés du rétinol sur le marché à partir de novembre 2025, contraignant les marques à développer des ingrédients actifs alternatifs. Les formulations de clean beauty atteignent une efficacité clinique comparable aux alternatives synthétiques traditionnelles, avec des peptides d'origine végétale et des ingrédients fermentés démontrant des bénéfices anti âge mesurables. L'impératif de transparence crée des complexités opérationnelles pour les marques multinationales qui doivent naviguer dans des exigences de divulgation variables selon les différentes juridictions réglementaires tout en maintenant une communication de marque cohérente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des produits contrefaits et dangereux | -0.8% | Mondial, avec une concentration plus élevée dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de la conformité des ingrédients et des tests | -1.1% | Mondial, affectant particulièrement les marques multi-régionales | Moyen terme (2-4 ans) |

| Préoccupations éthiques concernant les allégations anti âge | -0.6% | Principalement les marchés développés dotés de cadres réglementaires matures | Moyen terme (2-4 ans) |

| Barrières sociales et psychologiques | -0.4% | Variations culturelles selon les régions, plus marquées dans les sociétés traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits et dangereux

Les produits de soin contrefaits présentent des risques significatifs pour la sécurité des consommateurs et des défis pour l'intégrité du marché, comme en témoignent les récentes actions de la Food and Drug Administration (FDA) contre des esthéticiennes important du Botox contrefait de Chine, ayant entraîné de graves cas de botulisme [1]Source : U.S Food & Drug Administration, "Hell's Kitchen Aesthetician Arrested For Unlawfully Injecting Counterfeit Botox", fda.gov. Des recherches menées en Irak révèlent que les produits cosmétiques contrefaits provoquent des effets indésirables, notamment de l'acné, de l'érythème et une atrophie cutanée à long terme, affectant particulièrement les jeunes consommatrices recherchant des bénéfices d'éclaircissement de la peau. La prolifération de produits dangereux érode la confiance des consommateurs dans les formulations anti âge légitimes et crée des charges de conformité réglementaire pour les fabricants authentiques. Des systèmes de cosmétovigilance sont mis en œuvre à l'échelle mondiale pour surveiller les événements indésirables et renforcer la protection des consommateurs, bien que les capacités d'application varient considérablement selon les marchés. Le défi de la contrefaçon est exacerbé par les plateformes de commerce en ligne où la vérification de l'authenticité des produits reste techniquement complexe et économiquement difficile pour les plateformes comme pour les consommateurs.

Complexité de la conformité des ingrédients et des tests

Les défis d'harmonisation réglementaire créent des complexités opérationnelles significatives pour les marques de soins multinationales, les exigences divergentes d'évaluation de la sécurité sur les principaux marchés augmentant les coûts de développement et les délais de mise sur le marché. La mise en œuvre par la Chine de dossiers complets d'évaluation de la sécurité à partir de mai 2025, combinée aux nouvelles méthodologies de tests, nécessite des investissements substantiels en affaires réglementaires qui favorisent les grandes entreprises dotées d'équipes de conformité dédiées. La loi de modernisation de la réglementation des cosmétiques (Modernization of Cosmetics Regulation Act) de la FDA introduit de nouvelles exigences de déclaration et des normes potentielles de bonnes pratiques de fabrication qui remodèleront les cadres de conformité du secteur. La complexité des tests d'ingrédients est aggravée par l'évolution de la compréhension scientifique des mécanismes de pénétration cutanée et des profils de sécurité à long terme, nécessitant un investissement continu dans la recherche toxicologique. Ces contraintes réglementaires créent des barrières à l'entrée sur le marché pour les petites entreprises innovantes tout en étouffant potentiellement l'innovation en matière d'ingrédients en raison de stratégies de formulation averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sérums stimulent l'innovation malgré la domination des crèmes

Les crèmes et lotions pour le visage représentent 48,21 % de la part de marché en 2025, reflétant la familiarité des consommateurs avec les formats de formulation traditionnels et leur adéquation aux routines de soins complètes qui traitent simultanément plusieurs préoccupations liées au vieillissement. Cependant, les sérums et concentrés représentent le segment à la croissance la plus rapide avec un CAGR de 7,52 % jusqu'en 2031, portés par la préférence des consommateurs pour une délivrance ciblée d'actifs et des concentrations d'ingrédients plus élevées permettant des résultats visibles en moins de temps. Les crèmes contour des yeux maintiennent une demande stable, les consommateurs reconnaissant de plus en plus les schémas de vieillissement uniques de la zone délicate des yeux et les exigences de traitements spécialisés. La catégorie « autres », comprenant les huiles visage et les masques en tissu, bénéficie de l'influence de la beauté coréenne et de l'expérimentation des consommateurs avec diverses méthodes d'application.

Les formulations peptidiques avancées révolutionnent l'efficacité des sérums, les données cliniques démontrant que les combinaisons multi-peptidiques peuvent activer synergiquement la capacité régénératrice des cellules cutanées au-delà des performances des ingrédients individuels. Le récent lancement par Estée Lauder du sérum anti âge GF 15% Solution illustre comment les marques exploitent les formulations actives concentrées pour différencier leurs offres premium sur des marchés concurrentiels. La trajectoire de croissance du segment reflète les avancées technologiques en matière de stabilité des ingrédients et de systèmes de délivrance qui permettent des concentrations actives plus élevées sans compromettre la tolérance cutanée ni la durée de vie du produit.

Par gamme de prix : la croissance du premium remet en question la domination de la grande consommation

Les produits grande consommation maintiennent 70,82 % de la part de marché en 2025, témoignant de la sensibilité des consommateurs aux prix et de l'efficacité des formulations accessibles pour délivrer des bénéfices anti âge de base via des circuits de distribution établis. Le CAGR de 7,22 % du segment premium jusqu'en 2031 reflète la volonté croissante des consommateurs d'investir dans des formulations scientifiquement validées offrant une efficacité supérieure ou des profils d'ingrédients uniques. Ce schéma de croissance indique une polarisation du marché où les consommateurs recherchent soit des solutions orientées valeur, soit investissent significativement dans des produits premium, avec des opportunités limitées de développement du marché intermédiaire.

La demande de produits anti âge premium augmente régulièrement, les consommateurs accordant de plus en plus la priorité aux soins cutanés et au bien-être global. Les acheteurs aisés et soucieux de leur santé sont prêts à investir dans des formulations de haute qualité promettant des résultats visibles et utilisant des ingrédients avancés. La sensibilisation croissante aux soins préventifs de la peau, couplée à l'influence des réseaux sociaux et des tendances beauté, stimule davantage cette demande. De plus, le désir d'expériences de soins cutanés personnalisées et luxueuses alimente l'expansion du segment anti âge premium à l'échelle mondiale. Le succès du segment premium dépend de plus en plus des technologies d'ingrédients propriétaires, de la validation clinique et d'une éducation sophistiquée des consommateurs démontrant des bénéfices mesurables par rapport aux alternatives grande consommation.

Par utilisateur final : l'émergence du marché masculin remodèle les stratégies

Les femmes représentent 79,05 % de la part de marché en 2025, reflétant les associations de genre traditionnelles avec les routines de soins et les préoccupations anti âge, bien que cette domination s'estompe progressivement avec l'évolution du comportement des consommateurs masculins. Les soins pour hommes enregistrent le taux de croissance le plus rapide à un CAGR de 6,74 % jusqu'en 2031, portés par l'évolution des attitudes sociales envers le soin masculin et une sensibilisation accrue aux bénéfices de la santé cutanée au-delà des considérations esthétiques. Cette évolution démographique oblige les marques à développer des formulations et des approches marketing spécifiques au genre qui répondent à des préférences distinctes des consommateurs et à des modes d'utilisation particuliers.

La croissance du segment masculin reflète des changements sociétaux plus larges dans les concepts de masculinité et l'acceptation du soin de soi, les jeunes consommateurs masculins étant particulièrement réceptifs aux produits anti âge qui mettent en avant les bénéfices pour la santé et la performance plutôt que les messages beauté traditionnels. Le développement de produits pour les consommateurs masculins se concentre de plus en plus sur des formulations multifonctionnelles qui combinent les bénéfices anti âge avec la protection solaire, l'hydratation et le soutien de la barrière cutanée dans des routines simplifiées. Les facteurs de conformité réglementaire restent cohérents entre les segments de genre, bien que les allégations marketing et les tests cliniques puissent nécessiter une validation spécifique au genre pour étayer les affirmations d'efficacité auprès de populations de consommateurs diverses.

Par catégorie : l'essor du biologique remet en question la domination du conventionnel

Les produits conventionnels maintiennent 76,88 % de la part de marché en 2025, soutenus par des chaînes d'approvisionnement établies, des profils d'efficacité éprouvés et des avantages de coûts qui permettent une large accessibilité au marché pour divers segments de consommateurs. Le CAGR de 8,21 % du segment biologique jusqu'en 2031 représente la croissance la plus rapide par catégorie, reflétant la préférence des consommateurs pour les ingrédients naturels et les méthodes de production durables qui s'alignent sur les tendances plus larges de conscience environnementale. Cette trajectoire de croissance indique un potentiel significatif de transfert de parts de marché à mesure que les formulations biologiques atteignent la parité d'efficacité avec les alternatives conventionnelles.

La demande des consommateurs pour des produits écologiques s'est intensifiée après la COVID-19, les ingrédients durables et les principes de chimie verte devenant des facteurs de différenciation concurrentielle essentiels plutôt que des améliorations facultatives. L'expansion du segment biologique fait face à des défis réglementaires, l'approvisionnement en ingrédients naturels nécessitant des systèmes de traçabilité et de contrôle qualité renforcés qui augmentent la complexité opérationnelle. Le succès de cette catégorie dépend de la capacité des marques à démontrer que les formulations biologiques délivrent des bénéfices anti âge comparables tout en répondant aux attentes des consommateurs en matière de responsabilité environnementale et de transparence des ingrédients.

Par canal de distribution : la transformation numérique s'accélère

Les magasins de santé et de beauté représentent 46,10 % de la part de marché en 2025, bénéficiant de la préférence des consommateurs pour la consultation en personne et l'expérience d'évaluation tactile qui reste importante pour les décisions d'achat de soins cutanés. Les boutiques en ligne enregistrent la croissance la plus rapide à un CAGR de 7,71 % jusqu'en 2031, portées par des capacités d'éducation numérique améliorées, des algorithmes de recommandation personnalisés et des facteurs de commodité qui séduisent les consommateurs pressés. Les supermarchés et hypermarchés offrent une large accessibilité mais font face à une pression concurrentielle de la part de canaux spécialisés offrant une connaissance produit supérieure et un meilleur service client.

Les changements de comportement d'achat post-COVID ont modifié durablement la dynamique du marché de la beauté, les environnements sans contact en face à face élargissant le confort des consommateurs avec les achats de soins cutanés en ligne. Le succès du canal de commerce en ligne reflète les avancées technologiques dans l'analyse virtuelle de la peau, la mise en correspondance de produits par intelligence artificielle et le contenu d'éducation numérique qui permet des décisions d'achat éclairées sans interaction physique avec le produit. Les canaux de vente au détail traditionnels s'adaptent via des stratégies omnicanales intégrant des outils numériques aux expériences en magasin, bien que les détaillants en ligne purs conservent des avantages en matière de collecte de données et de capacités de personnalisation.

Analyse géographique

L'Asie-Pacifique domine avec 41,10 % de la part de marché en 2025 et mène la croissance à un CAGR de 7,08 % jusqu'en 2031, portée par des préférences consommateurs sophistiquées, des cadres réglementaires qui encouragent l'innovation en matière d'ingrédients et des capacités de fabrication nationales robustes. La valeur des exportations cosmétiques chinoises a augmenté de 8,7 % en glissement annuel tandis que les importations ont diminué, indiquant la force des marques locales et l'évolution des préférences des consommateurs vers les alternatives nationales. Le marché de la beauté de luxe en Inde devrait croître, les soins cutanés étant anticipés comme la catégorie à la croissance la plus rapide. Les marchés japonais et sud-coréen stimulent l'innovation technologique grâce à des capacités de recherche avancées et à la volonté des consommateurs d'adopter de nouveaux ingrédients et méthodes d'application. Les efforts d'harmonisation réglementaire de la région, notamment la mise en œuvre par la Chine d'exigences complètes d'évaluation de la sécurité, établissent de nouvelles normes mondiales pour les stratégies de développement de produits et d'entrée sur le marché.

L'Amérique du Nord représente un marché mature caractérisé par une forte sensibilisation des consommateurs, une surveillance réglementaire stricte et des taux d'adoption de produits premium qui soutiennent les investissements en innovation. La démographie vieillissante de la région crée une demande soutenue pour les solutions anti âge, les baby-boomers contrôlant 2 600 milliards USD de pouvoir d'achat et manifestant une forte préférence pour les produits soutenant le vieillissement en bonne santé. La population américaine de plus de 65 ans a augmenté de 38,6 % entre 2010 et 2020, créant une base de consommateurs substantielle pour les formulations anti âge spécialisées. La complexité réglementaire s'accroît avec des initiatives au niveau des États comme la loi Toxic-Free Cosmetics Act de Washington et les restrictions PFAS de Californie, nécessitant des capacités de conformité renforcées qui favorisent les multinationales établies par rapport aux petits entrants sur le marché. L'Europe maintient une forte présence sur le marché grâce à des cadres réglementaires sophistiqués, à la préférence des consommateurs pour des produits scientifiquement validés et à son leadership dans l'adoption du mouvement en faveur de la clean beauty. L'interdiction par l'Union européenne de 1 300 ingrédients de soins cutanés et les restrictions à venir sur les dérivés du rétinol remodèlent les stratégies de formulation de produits et créent des opportunités pour des ingrédients actifs alternatifs. Les lois sur la responsabilité élargie des producteurs s'étendent sur les marchés européens, obligeant les marques à gérer les déchets d'emballages et à intégrer des considérations de durabilité dans les processus de développement de produits. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec des populations de classe moyenne croissante et une accessibilité accrue aux produits de beauté, bien que le développement du marché nécessite des stratégies localisées qui répondent aux préférences distinctes des consommateurs et aux environnements réglementaires.

Paysage concurrentiel

Le marché des soins anti âge pour le visage présente une concentration modérée, les multinationales établies maintenant des avantages concurrentiels grâce à leurs capacités de recherche, leur expertise réglementaire et leurs réseaux de distribution mondiaux, tandis que les entreprises de biotechnologie émergentes captent des opportunités de niche grâce à des innovations d'ingrédients propriétaires. Parmi les acteurs de premier plan figurent Procter & Gamble, Beiersdorf, Unilever, Estée Lauder Inc., Johnson & Johnson et L'Oreal S.A., entre autres.

Les stratégies mettent de plus en plus l'accent sur la différenciation scientifique plutôt que sur les approches marketing traditionnelles, les entreprises investissant dans le développement de produits piloté par l'intelligence artificielle, la validation clinique et des portefeuilles de brevets qui créent des avantages concurrentiels durables. La plateforme VOYAGER de Shiseido illustre comment l'intégration de l'intelligence artificielle permet d'analyser plus de 500 000 points de données de formulation pour accélérer les cycles d'innovation et améliorer l'efficacité des produits.

Des opportunités existent dans les solutions de soins cutanés personnalisés, le dispositif Cell BioPrint de L'Oréal démontrant comment la technologie de diagnostic portable peut fournir des recommandations de produits personnalisées basées sur l'analyse individuelle de la peau. Les modèles d'adoption technologique favorisent les entreprises capables d'intégrer les outils numériques au développement de produits traditionnel, comme en témoigne l'optimisation de l'activité physique améliorée par l'intelligence artificielle pour les résultats de santé cutanée [3]Source : Institut national de la santé (National Institute of Health), "Artificial Intelligence in Aesthetic Medicine: Applications, Challenges, and Future Directions", pmc.ncbi.nlm.nih.gov. Les acteurs disruptifs émergents exploitent les avancées biotechnologiques et les modèles de vente directe aux consommateurs pour défier les acteurs établis, bien que les exigences de conformité réglementaire et les coûts de validation clinique créent des barrières significatives à l'entrée sur le marché et à la réalisation d'économies d'échelle.

Leaders du secteur des produits anti âge

Procter & Gamble

Beiersdorf

Unilever

L'Oreal S.A.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Chemyunion a dévoilé Peptid4 B-Like, un tétrapeptide de nouvelle génération offrant une alternative durable et haute performance pour la réduction des rides. Conçu pour répondre à la demande croissante de solutions de soins cutanés efficaces et non invasives, Peptid4 B-Like était présenté comme délivrant des résultats supérieurs tout en s'alignant sur les principes de la chimie verte. Il offrirait une option abordable pour formuler des produits anti âge avancés.

- Janvier 2025 : Shiseido a lancé un nouveau sérum anti âge rechargeable. L'Ultimune Power Infusing Serum était présenté comme capable d'« activer le pouvoir régénérateur de la peau » grâce à son ingrédient clé breveté, le Power Fermented Camellia+.

- Janvier 2025 : Amilera, la marque de soins cutanés allemande reconnue pour sa fusion de l'expertise en médecine esthétique et des soins dermatologiques avancés, a marqué un moment décisif en 2025. Le 25 janvier, la société a lancé le Multidimensional H.A Ultra Anti-aging Regenerating Serum, ci-après dénommé Amilera Anti-aging Serum, avec une application innovante des Hyaluronic Filling Spheres™ de BASF, le plus grand fournisseur mondial d'ingrédients cosmétiques.

Périmètre du rapport sur le marché mondial des produits anti âge

Les produits anti âge sont des cosmétiques formulés pour réduire l'apparence du vieillissement cutané et favoriser un aspect jeune. Ils sont souvent formulés pour traiter les préoccupations cutanées liées au vieillissement, notamment les ridules, les rides, l'irrégularité du teint et la fermeté. Le marché des produits anti âge est segmenté par type de produit, gamme de prix, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en crèmes et lotions pour le visage, sérums et concentrés, crèmes contour des yeux et autres. Par gamme de prix, le marché est segmenté en grande consommation et luxe. Par utilisateur final, le marché est segmenté en hommes et femmes. Par catégorie, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de santé et de beauté, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, et autres. Les prévisions du marché sont fournies en termes de valeur (USD).

| Crèmes et lotions pour le visage |

| Sérums et concentrés |

| Crèmes contour des yeux |

| Autres |

| Grande consommation |

| Luxe |

| Hommes |

| Femmes |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Crèmes et lotions pour le visage | |

| Sérums et concentrés | ||

| Crèmes contour des yeux | ||

| Autres | ||

| Par gamme de prix | Grande consommation | |

| Luxe | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des soins anti âge pour le visage d'ici 2031 ?

Le marché devrait atteindre 92,35 milliards USD d'ici 2031, avec un CAGR de 6,56 %.

Quel type de produit est appelé à croître le plus rapidement dans les soins anti âge pour le visage ?

Les sérums et concentrés se développeront à un CAGR de 7,52 % jusqu'en 2031 en raison de la délivrance d'actifs à haute concentration.

Pourquoi l'Asie-Pacifique est-elle un marché essentiel pour la croissance des soins anti âge pour le visage ?

La région détient 41,10 % de la part de marché et est en tête avec un CAGR de 7,08 %, portée par des réglementations favorables à l'innovation et des consommateurs adeptes du numérique.

Comment les réglementations affectent-elles l'innovation en matière d'ingrédients ?

Les lois sur la sécurité de l'Union européenne et des États-Unis ainsi que les dossiers chinois de 2025 augmentent les coûts de conformité, favorisant les entreprises dotées de solides équipes réglementaires.

Dernière mise à jour de la page le: