Taille et Part du Marché Européen des Produits de Beauté et de Soins Personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

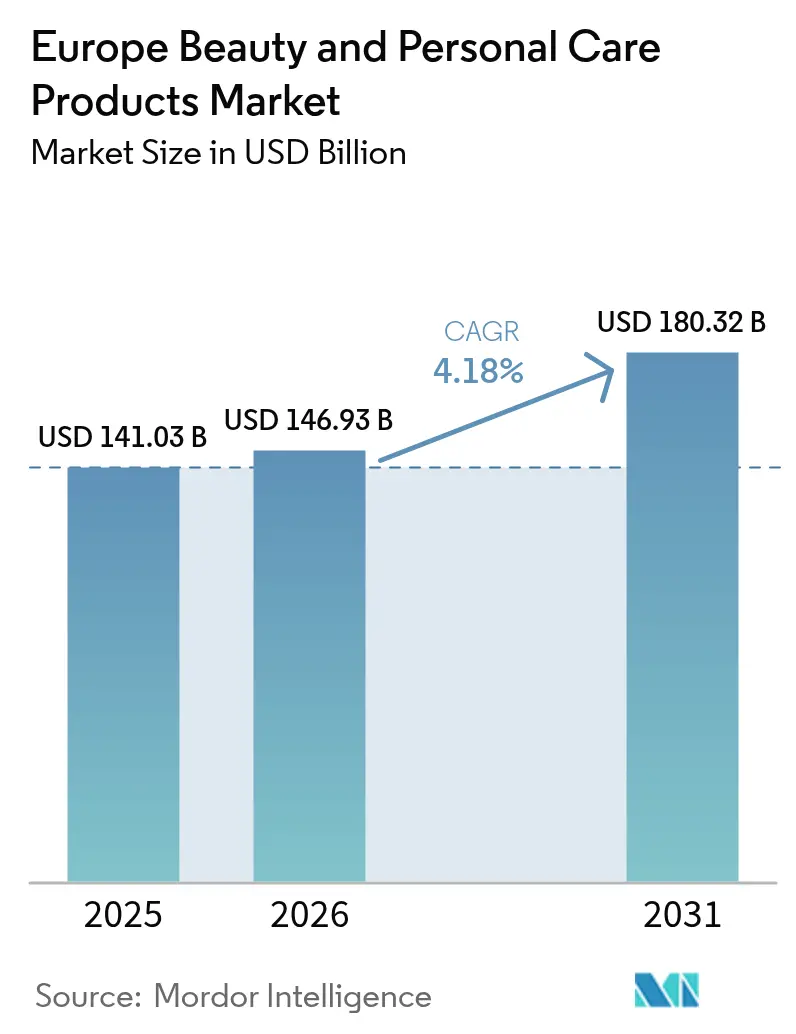

| Taille du marché de l'année de base (2025) | 141.03 Milliards de dollars |

| Taille du Marché (2026) | 146.93 Milliards de dollars |

| Taille du Marché (2031) | 180.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

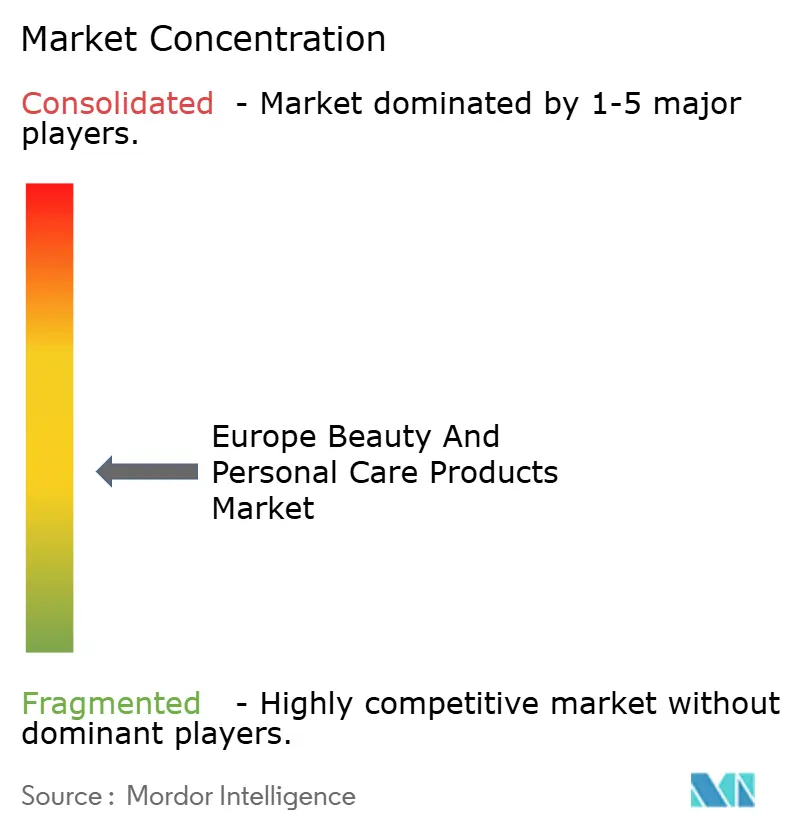

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Produits de Beauté et de Soins Personnels par Mordor Intelligence

La taille du marché européen des produits de beauté et de soins personnels devrait croître de 141,03 milliards USD en 2025 à 146,93 milliards USD en 2026 et devrait atteindre 180,32 milliards USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031. Alors que le commerce en ligne exploite la personnalisation basée sur les données pour améliorer les marges, des tendances telles que la premiumisation, les reformulations aux ingrédients naturels et les lois strictes en matière de durabilité redéfinissent la création de valeur. L'Allemagne détient une part substantielle de 15,83 % du chiffre d'affaires, portée par sa solide base de consommateurs, son infrastructure robuste et ses acteurs établis sur le marché. Le Royaume-Uni reflète également l'évolution de sa dynamique de marché, un accent accru sur l'innovation et une adaptation aux défis post-Brexit. Avec une interdiction des microplastiques prévue pour 2029, les allégations « clean label » gagnent du terrain, orientant les marques vers des actifs à base d'huiles végétales et favorisant les emballages rechargeables pour répondre à la demande des consommateurs en matière de solutions durables et respectueuses de l'environnement. Des pertes annuelles de 3 milliards EUR dues aux contrefaçons érodent considérablement la confiance des consommateurs, incitant les acteurs du secteur à adopter des technologies avancées telles que le marquage par blockchain et le suivi par QR[1]Source : Office de l'Union européenne pour la propriété intellectuelle,"Impact économique de la contrefaçon dans les secteurs de l'habillement, des cosmétiques et des jouets dans l'UE", euipo.europa.eu. Ces mesures visent à renforcer la transparence de la chaîne d'approvisionnement, à garantir l'authenticité des produits et à rétablir la confiance des consommateurs sur le marché.

Principaux Enseignements du Rapport

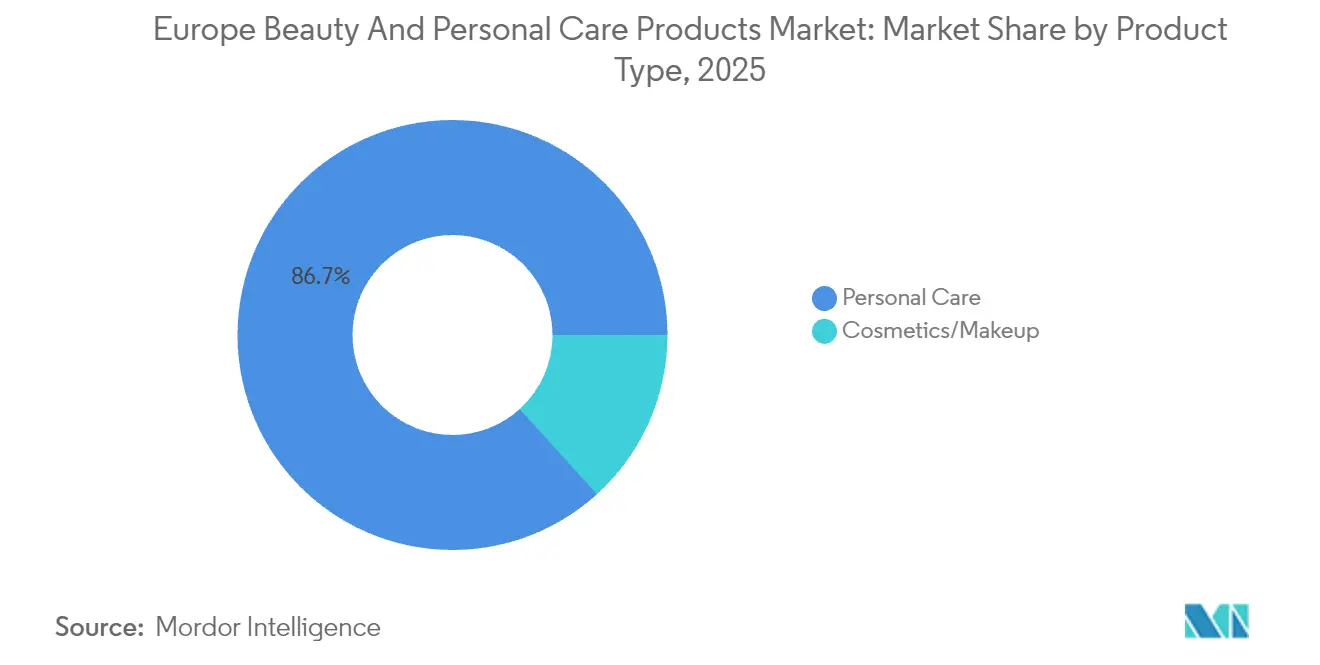

- Par type de produit, les soins personnels ont dominé le marché européen de la beauté et des soins personnels avec une part de 86,72 % en 2025, tandis que les produits cosmétiques devraient afficher un TCAC de 5,07 % jusqu'en 2031.

- Par catégorie, le segment grand public a capté 66,20 % du chiffre d'affaires en 2025, tandis que les produits premium devraient croître à un TCAC de 5,03 % entre 2026 et 2031.

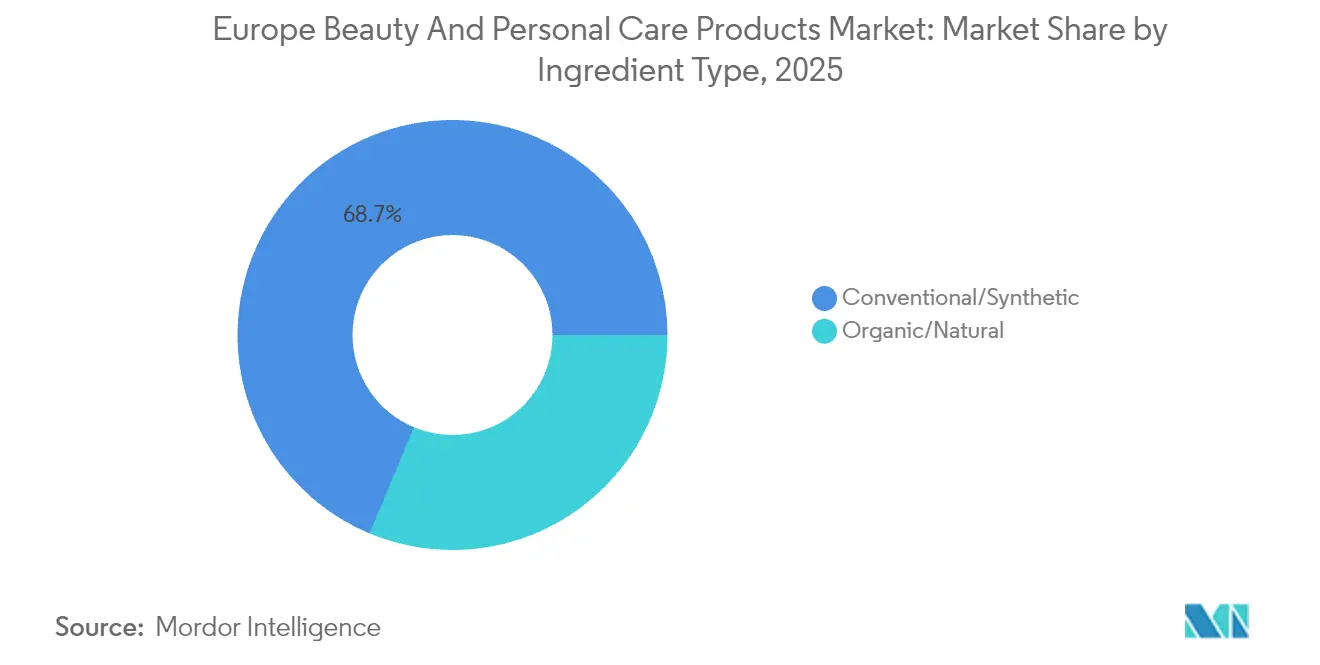

- Par ingrédient, les formulations conventionnelles ont conservé une part de 68,70 % en 2025, tandis que les produits naturels et biologiques devraient enregistrer un TCAC de 5,74 % jusqu'en 2031.

- Par canal de distribution, les pharmacies/parapharmacies ont représenté 30,12 % des ventes en 2025, tandis que le commerce en ligne est en passe d'atteindre un TCAC de 5,54 % sur le même horizon.

- Par géographie, l'Allemagne détenait 15,70 % de la part du marché européen de la beauté et des soins personnels en 2025 ; la Pologne représente le marché majeur à la croissance la plus rapide avec un TCAC de 6,93 % attendu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Produits de Beauté et de Soins Personnels

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La premiumisation surpasse la croissance du marché grand public | +1.2% | Cœur occidental ; expansion vers l'Est | Moyen terme (2 à 4 ans) |

| Essor du commerce en ligne en direct vers le consommateur et des places de marché | +0.8% | À l'échelle de l'UE ; plus fort aux Pays-Bas, en Irlande, au Danemark | Court terme (≤ 2 ans) |

| Préférence pour les formules propres et favorables au microbiome | +0.7% | Allemagne, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| « Skinification » inclusive en termes d'âge des soins capillaires | +0.6% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Hyper-personnalisation pilotée par l'IA | +0.5% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Sensibilisation aux soins bucco-dentaires | +0.4% | Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La premiumisation surpasse la croissance du marché grand public

En Europe, les gammes de beauté et de soins personnels premium surpassent la croissance globale du marché de près du double. Les consommateurs considèrent désormais les formulations haute performance comme des produits essentiels du quotidien plutôt que de simples indulgences, portés par une préférence croissante pour des produits offrant des résultats tangibles. Les produits bénéficiant d'une validation dermatologique et d'allégations axées sur le bien-être se négocient à un prix plus élevé, car ils s'alignent sur l'attention croissante des consommateurs pour la santé et le soin de soi. Cette tendance est illustrée par les ventes record de Beiersdorf de 9,9 milliards EUR en 2024, largement portées par les innovations de sa gamme de soins cutanés Eucerin, qui associe recherche scientifique et formulations avancées. Les grandes multinationales réorientent leur attention et leurs capitaux vers des portefeuilles prestige pour capitaliser sur cette demande. L'acquisition de Dr. Squatch par Unilever, couplée à son ambition d'élever la contribution du segment premium au chiffre d'affaires du groupe à 50 %, en est un exemple concret. Par ailleurs, la valeur de la marque, renforcée par des données cliniques et des systèmes d'administration uniques, reste robuste même face aux défis persistants liés au coût de la vie, les consommateurs privilégiant la qualité et l'efficacité au détriment du coût.

Essor du commerce en ligne en direct vers le consommateur et des places de marché

En 2024, 77 % des résidents de l'UE ont effectué des achats en ligne, les cosmétiques représentant 20 % de ces achats[2]Source : Eurostat,"Les achats en ligne dans l'UE continuent de croître", ec.europa.eu. Les Pays-Bas sont en tête avec un taux de pénétration de 94 %, soulignant l'adoption rapide par ce pays des tendances beauté numériques, portée par une forte pénétration d'internet, une infrastructure de commerce électronique avancée et la préférence des consommateurs pour la commodité. Les plateformes en direct vers le consommateur permettent aux marques de collecter des données de première partie, telles que les préférences des clients, les comportements d'achat et les retours, leur permettant d'ajuster les assortiments de produits à la volée, de lancer des campagnes marketing ciblées et de maintenir des marges brutes autrefois cédées aux détaillants physiques. De plus, les fonctionnalités de correspondance de teintes pilotées par l'IA et d'essayage virtuel réduisent non seulement les retours en aidant les clients à faire des sélections plus précises, mais améliorent également l'expérience d'achat globale. Ces outils renforcent la confiance des consommateurs dans les achats en ligne, stimulant in fine les conversions de ventes, favorisant la fidélité à la marque et positionnant les marques pour mieux concurrencer dans un marché de plus en plus numérique.

Préférence pour les formulations propres et favorables au microbiome

À partir de février 2025, de nouvelles restrictions sur les formes nano du cuivre, de l'argent, de l'or et du platine entraînent un virage significatif vers les extraits botaniques et les bio-ferments comme solutions alternatives. Ces restrictions stimulent l'innovation dans l'approvisionnement en ingrédients, les stratégies de formulation et le développement de produits au sein du secteur de la beauté. En 2024, l'Europe représentait 48 % des importations mondiales d'huiles végétales et essentielles destinées aux applications beauté, renforçant un solide écosystème de matières premières qui soutient cette transition[3]Source : Centre pour la Promotion des Importations en provenance des pays en développement", Quelle est la demande en ingrédients naturels pour les cosmétiques sur le marché européen ?", www.cbi.eu. Cette chaîne d'approvisionnement robuste permet aux fabricants d'explorer des ingrédients naturels diversifiés et de créer des formulations durables. Les marques combinent de plus en plus des profils naturels avec une efficacité cliniquement validée pour répondre aux exigences des consommateurs en matière de sécurité et de performance. De plus, les actifs probiotiques émergents jouent un rôle central en faisant le lien entre les discours sur la santé cutanée et l'immunité, offrant des bénéfices multifonctionnels qui s'alignent sur l'évolution des préférences des consommateurs et l'attention croissante portée au bien-être holistique.

« Skinification » inclusive en termes d'âge des soins capillaires

À mesure que la population européenne vieillit, l'attention se déplace du simple entretien de la couleur vers la préservation de l'intégrité de la barrière du cuir chevelu et la nutrition des follicules pileux. Ce changement démographique a stimulé la demande de solutions capillaires avancées répondant à la fois aux préoccupations esthétiques et sanitaires. L'incursion de L'Oréal dans les modèles de peau bioprintés souligne l'évolution des protocoles de test qui associent la science de la peau aux affirmations relatives aux soins capillaires, permettant un développement de produits plus précis et plus efficace. Ces modèles bioprintés permettent des méthodes de test innovantes, réduisant la dépendance aux approches traditionnelles et accélérant le développement de solutions ciblées. En Allemagne et au Royaume-Uni, les sérums capillaires premium pour le cuir chevelu, désormais enrichis en niacinamide et en céramides, commencent à rivaliser avec le positionnement de leurs homologues pour le visage. Ces produits promettent non seulement une meilleure santé du cuir chevelu, mais se négocient également à un prix premium, reflétant leur valeur perçue, leur efficacité et leur adéquation avec les préférences des consommateurs pour des formulations de haute qualité et multifonctionnelles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Canaux de contrefaçon et de marché gris | -0.6% | France, Italie, Roumanie les plus touchées | Court terme (≤ 2 ans) |

| Pression tarifaire des marques distributeurs des détaillants | -0.5% | Chaînes de supermarchés d'Europe occidentale | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées sur les éco-labels | -0.4% | Difficultés de mise en œuvre à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Coûts de fabrication élevés et dépenses en matières premières | -0.3% | Pôles de fabrication : Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Canaux de contrefaçon et de marché gris

En 2023, les douanes de l'UE ont saisi 152 millions d'articles contrefaits, d'une valeur totale de 3,4 milliards EUR. Les produits de beauté et de soins personnels figuraient notamment parmi les cinq premières catégories touchées, soulignant la vulnérabilité de ce marché aux activités de contrefaçon. La France a subi un impact significatif, enregistrant une baisse de 800 millions EUR du chiffre d'affaires légitime des cosmétiques. Cette perte substantielle a non seulement affecté l'économie nationale, mais a également érodé la confiance des consommateurs dans les plateformes de commerce électronique, où les processus d'authentification des produits restent insuffisants et opaques. La prévalence des produits contrefaits sur les places de marché en ligne rend de plus en plus difficile pour les consommateurs de distinguer les produits authentiques des faux, aggravant encore le problème. Par ailleurs, les unités de gestion des stocks (UGS) premium sont devenues des cibles privilégiées pour les contrefacteurs en raison de leurs marges bénéficiaires plus élevées, compromettant la valeur de la marque, gonflant les dépenses de garantie et contraignant les entreprises à allouer des ressources supplémentaires pour lutter contre les activités de contrefaçon.

Pression tarifaire des marques distributeurs des détaillants

De récentes communications de détaillants révèlent que les principaux groupes de supermarchés développent leurs propres gammes de marques distributeurs, souvent proposées à des prix inférieurs de 30 à 40 % à ceux des marques nationales. Cette évolution est portée par la demande croissante des consommateurs pour des alternatives abordables mais de qualité, permettant aux supermarchés de renforcer leur positionnement concurrentiel et de capter une plus grande part de marché. Ces produits sous marque distributeur offrent souvent une qualité comparable à celle des marques nationales, les rendant de plus en plus attractifs pour les consommateurs soucieux des coûts. Pour justifier leur tarification premium, les acteurs établis se tournent vers des actifs brevetés, des expériences d'emballage améliorées et des avantages de programmes de fidélité, visant à créer une proposition de valeur distincte et à fidéliser les clients. Alternativement, certains se tournent vers la fabrication sous marque distributeur pour préserver leur volume de ventes, diversifier leurs sources de revenus et s'adapter à l'évolution de la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Stabilité des Soins Personnels Ancre la Croissance

En 2025, les soins personnels ont dominé le paysage européen de la beauté et des soins personnels, représentant 86,72 % du total des ventes. Ce segment a maintenu un TCAC prospectif, faisant preuve de résilience car les produits d'hygiène essentiels restent non discrétionnaires même lors des ralentissements économiques. Au sein des soins personnels, les soins cutanés ont émergé comme la plus grande sous-catégorie, évaluée à 27,7 milliards EUR, portée par une demande croissante de solutions anti-âge, de traitements contre l'hyperpigmentation et de produits soutenant la réparation de la barrière cutanée. Les soins capillaires ont suivi de près, générant 16,8 milliards EUR de chiffre d'affaires, soutenus par des innovations telles que les sérums pour le cuir chevelu et les pains nettoyants sans sulfate. Les soins bucco-dentaires ont également bénéficié d'un état d'esprit croissant axé sur la santé préventive, renforçant davantage la domination des soins personnels. Les produits de bain et de douche à prix grand public ont continué à assurer des volumes de base stables, tandis que les formats d'emballage durables tels que les pochettes rechargeables et les pains solides ont contribué à améliorer les marges sans sacrifier l'accessibilité.

Au sein des cosmétiques, le segment a enregistré le TCAC le plus rapide de 5,07 %, porté par une forte demande des consommateurs pour des innovations en maquillage et cosmétiques de couleur. Cette croissance reflète un intérêt croissant pour les formulations premium, les produits multifonctionnels et les gammes de teintes inclusives répondant à la diversité des carnations. Les gammes de parfums et les cosmétiques de couleur ont bénéficié de lancements portés par les tendances, de l'influence des réseaux sociaux et d'un engagement numérique accru, accélérant encore l'adoption. L'élan est également soutenu par des innovations ciblées dans le maquillage enrichi en soins cutanés et les formulations longue tenue, créant des opportunités pour les marques de capter de la valeur tout en répondant à l'évolution des préférences des consommateurs.

Par Catégorie : L'Élan Premium Remodèle le Mix de Valeur

En 2025, les produits de beauté et de soins personnels grand public ont dominé le marché européen, représentant 66,20 % du chiffre d'affaires total. Ces offres répondent à une large base de consommateurs avec des prix accessibles tout en maintenant des normes de qualité élevées, garantissant qu'elles restent des incontournables des routines quotidiennes. Les soins cutanés, capillaires et les produits de bain et de douche grand public ont continué à assurer des volumes stables, portés par la demande de solutions essentielles d'hygiène et de soins. Les marques exploitent de plus en plus les packs valeur, les produits multi-usages et les formats d'emballage durables tels que les pochettes rechargeables et les pains solides pour allier accessibilité et fonctionnalité.

Malgré leur présence déjà significative, les produits premium sont appelés à être le segment à la croissance la plus rapide du marché, affichant un TCAC projeté de 5,03 % jusqu'en 2031. Cette trajectoire de croissance positionne les gammes premium pour représenter la moitié de tous les revenus supplémentaires du secteur au cours de cette période, soulignant leur rôle central dans l'expansion du marché. Cette progression est portée par des consommateurs optant pour des formulations axées sur la performance et des bénéfices à long terme dans les soins cutanés essentiels, même lorsqu'ils font face aux défis liés au coût de la vie. Alors que les acheteurs économisent dans certaines catégories beauté, ils restent attachés aux produits de soins cutanés premium à haute efficacité. Par ailleurs, les initiatives de recharge de parfums de luxe résonnent non seulement avec les tendances de durabilité, mais renforcent également la fidélité à la marque, créant un lien émotionnel qui stimule la croissance. Alors que les segments grand public s'essoufflent, que ce soit en raison d'une dépense prudente ou d'un glissement vers des options de supermarchés améliorées, l'approche axée sur l'innovation du premium le positionne pour une ascension rapide, surpassant tous les autres segments du marché.

Par Type d'Ingrédient : L'Adoption du Naturel s'Accélère

En 2025, les formulations de beauté et de soins personnels conventionnelles ont dominé le marché européen, sécurisant une part de 68,70 %. Ces produits éprouvés, profondément ancrés dans les routines des consommateurs, bénéficient de leur large disponibilité, de leur prix compétitif et de leurs performances constantes dans toutes les catégories. Même face à un contrôle réglementaire croissant, comme les restrictions sur les silicones cycliques D5 et D6 et une surveillance accrue de la teneur en microplastiques, les formulations conventionnelles ont maintenu leur avance, notamment dans les secteurs à haute performance comme les cosmétiques de couleur. Les pigments synthétiques jouent un rôle crucial, assurant stabilité, vivacité et longévité, ce qui les maintient en faveur dans les domaines axés sur la performance. Plutôt que des remaniements complets, de nombreuses marques grand public et premium optent pour des ajustements mineurs de formulation, permettant la conformité sans compromettre la texture ni la durée de conservation. Cette combinaison de familiarité avec le marché, d'efficacité prouvée et d'adaptation progressive consolide la position des formulations conventionnelles dans le secteur, même à mesure que les réglementations et les préférences des consommateurs évoluent.

Les unités de gestion des stocks naturelles et biologiques émergent comme le segment à la croissance la plus rapide, avec des projections indiquant un TCAC de 5,74 % sur le marché européen de la beauté et des soins personnels. Cette poussée de croissance est largement attribuée aux évolutions réglementaires, notamment les suppressions progressives de certains silicones et des réglementations plus strictes sur les microplastiques, qui accélèrent le passage vers des ingrédients plus verts. La demande d'actifs d'origine végétale tels que le bakuchiol, le squalane et le champignon tremella est en hausse, soutenue par les avancées en chimie verte qui garantissent un approvisionnement évolutif et de haute qualité. Les soins cutanés mènent cette tendance, notamment car les produits sans rinçage font l'objet d'un contrôle accru des ingrédients et que les consommateurs recherchent de plus en plus des options plus sûres et durables. Les initiatives réglementaires, telles que la Directive 2024/825, qui impose des allégations écologiques vérifiables, ont positionné les organismes de certification comme COSMOS et NATRUE comme des acteurs essentiels pour garantir la transparence et la confiance. Avec l'évolution des priorités des consommateurs vers la responsabilité environnementale et les principes du « clean label », les produits naturels et biologiques sont appelés à surpasser la croissance de la catégorie plus large.

Par Canal de Distribution : Le Commerce en Ligne Prend la Tête Structurelle

En 2025, les pharmacies et parapharmacies ont consolidé leur statut de premier canal de distribution en Europe pour la beauté et les soins personnels, captant une part de marché de 30,12 %. Leur position dominante est profondément ancrée dans la confiance des consommateurs, notamment dans les catégories sensibles à la dermatologie, où les recommandations des pharmaciens exercent une influence considérable. Ces établissements excellent dans les domaines à haute crédibilité tels que la dermo-cosmétique, les soins cutanés thérapeutiques et autres produits beauté liés à la santé. Même avec l'essor du commerce électronique, les pharmacies ont su se démarquer en proposant des consultations en personne, des sélections de produits personnalisées et des conseils d'experts, un niveau de service que les plateformes en ligne peinent à égaler. De plus, leur rôle de destination pratique tout-en-un pour les ordonnances et les produits beauté en vente libre augmente la fréquence des visites. En s'adaptant à l'ère numérique avec des services tels que les ordonnances électroniques et le click-and-collect, les pharmacies misent résolument sur leur crédibilité clinique pour maintenir leur position de leader.

Le commerce en ligne est appelé à émerger comme le canal à la croissance la plus rapide pour la beauté et les soins personnels, avec un TCAC robuste de 5,54 % prévu jusqu'en 2031. Cet élan est alimenté par des innovations telles que les consultations virtuelles, reproduisant l'assistance en magasin, et la livraison le jour même, qui comblent le fossé de commodité avec les points de vente physiques. La logistique transfrontalière simplifiée a facilité l'accès aux marques internationales, propulsant les cosmétiques au premier plan du commerce électronique. Des pays comme les Pays-Bas et l'Irlande illustrent un paysage beauté numérique mature, tandis que des marchés en ligne émergents tels que la Roumanie et la Hongrie présentent des opportunités de croissance inexploitées. L'essor du commerce social, mis en évidence par les événements de diffusion en direct, les lancements de produits portés par les influenceurs et les achats directs en panier lors de sessions interactives, propulse encore davantage cette tendance. De plus, les modèles de réapprovisionnement par abonnement cimentent la fidélité des clients, garantissant que l'ascension rapide du commerce en ligne s'accompagne de flux de revenus durables.

Analyse Géographique

L'Allemagne, avec une part de 15,70 % du marché européen de la beauté et des soins personnels en 2025, bénéficie d'avantages tels qu'une dépense par habitant élevée, une position de leader en matière de réglementations sur la sécurité chimique et une base de consommateurs qui privilégie l'efficacité prouvée. Les acteurs nationaux, notamment Beiersdorf, canalisent la recherche et le développement vers des niches telles que la peau sensible et l'hyperpigmentation, stimulant les ventes premium. L'accent mis par le pays sur l'innovation et la durabilité renforce encore sa position sur le marché, les consommateurs exigeant de plus en plus des produits respectueux de l'environnement et scientifiquement validés.

La Pologne émerge comme le marché à la croissance la plus rapide en Europe, avec un TCAC projeté de 6,93 % jusqu'en 2031. La hausse rapide des revenus disponibles, l'adoption généralisée du commerce électronique et une sensibilisation accrue des consommateurs alimentent la demande de produits grand public et masstige. Les consommateurs locaux recherchent de plus en plus des solutions de qualité à des prix accessibles, offrant aux marques des opportunités de capter des parts de marché grâce à des offres adaptées et des stratégies axées sur le numérique.

La France, l'Italie et l'Espagne continuent de façonner le paysage à travers la spécialisation par catégorie : la France est en tête dans les parfums de luxe, l'Italie exploite son patrimoine artisanal dans les cosmétiques de couleur, et le climat ensoleillé de l'Espagne soutient de solides ventes de produits de protection solaire. L'Europe de l'Est, menée par la Pologne, représente une frontière de croissance stratégique, avec une infrastructure de vente au détail en évolution et des canaux en ligne amplifiant le potentiel du marché. La combinaison d'une sophistication croissante des consommateurs et d'un meilleur accès à des produits diversifiés souligne l'attractivité de la région pour les marques de beauté et de soins personnels établies et émergentes.

Paysage Concurrentiel

Le marché européen de la beauté présente une concentration modérée, mettant en évidence un paysage concurrentiel où les multinationales établies rivalisent avec des acteurs de niche émergents et des expansions agressives de marques distributeurs. L'Oréal, tirant parti d'une intégration de bout en bout et d'une détection de la demande pilotée par l'IA, affiche une marge opérationnelle de 19,8 %. La croissance de 4,1 % du segment Beauté et Bien-être d'Unilever au premier trimestre 2025 souligne le succès de sa stratégie premium. Pendant ce temps, Beiersdorf, forte de sa réputation en science de la peau, sécurise des emplacements privilégiés en rayon, même alors que les chaînes de pharmacies resserrent leurs assortiments.

Il existe une demande croissante de produits beauté inclusifs en termes d'âge et de formulations favorables au microbiome, présentant des opportunités d'espace blanc. Les perturbateurs capitalisent sur ces lacunes, utilisant des modèles en direct vers le consommateur pour contourner les canaux de distribution traditionnels. L'adoption technologique se distingue comme un avantage concurrentiel central. Les incursions de L'Oréal dans le développement de peau bioprintée et le contenu marketing généré par l'IA via CREAITECH soulignent comment les investissements stratégiques dans l'innovation peuvent créer des avantages sur le marché.

Les acteurs établis se différencient à travers des investissements technologiques : les essais de L'Oréal avec la peau bioprintée visent une validation d'efficacité sans cruauté, tandis qu'Unilever explore la blockchain pour la traçabilité des ingrédients. L'essor des marques distributeurs dans les circuits de grande distribution fait baisser les prix, poussant les leaders du segment grand public à soit rehausser leurs offres, soit fournir des formulations prêtes à l'emploi aux détaillants. Avec l'application des interdictions de microplastiques et des restrictions sur les nanométaux, une consolidation du secteur semble imminente, favorisant les entreprises dotées de solides pipelines de formulation et d'équipes réglementaires compétentes.

Leaders du Secteur Européen des Produits de Beauté et de Soins Personnels

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Nivea a dévoilé son nouveau sérum épigénétique à des prix abordables. Le sérum se distingue par la technologie propriétaire Epicelline de la multinationale allemande, spécialement conçue pour inverser les signes visibles du vieillissement cutané et améliorer la longévité de la peau en ciblant les mécanismes cellulaires de la peau. Ce lancement souligne l'engagement de Nivea envers l'innovation sur le marché des soins cutanés.

- Janvier 2025 : Lidl Espana a lancé une gamme de produits professionnels de soins capillaires. Ces produits, élaborés en partenariat avec Secret Code, sont formulés pour répondre aux besoins de différents types de cheveux et offrir des résultats de qualité salon. La gamme sera commercialisée dans 700 magasins en Espagne, reflétant la stratégie de Lidl Espana visant à renforcer sa présence sur le marché des soins personnels.

- Mai 2024 : La start-up française Mono Skincare a relancé sa gamme de produits naturels hydrosolubles. La gamme de soins visage remaniée comprend un nettoyant, un démaquillant, un gommage, un tonique, un sérum de nuit et une lotion hydratante. Ces produits sont soigneusement formulés selon un protocole spécialisé visant à améliorer l'hydratation cutanée et à réduire les signes du vieillissement, répondant aux consommateurs en quête de solutions de soins cutanés durables et efficaces.

- Avril 2024 : En collaboration avec le célèbre styliste Rossano Ferretti, surnommé le Maestro Mondial des Cheveux, Kiko Milano a dévoilé une gamme complète de soins capillaires. Cette gamme comprend des produits essentiels tels que shampooing, après-shampooing, masque, sérum et laque, conçus pour répondre à des besoins capillaires variés tout en reflétant l'expertise et l'innovation de la marque et du styliste.

Périmètre du Rapport sur le Marché Européen des Produits de Beauté et de Soins Personnels

Le marché de la beauté et des soins personnels est défini ici comme les biens de consommation destinés aux cosmétiques et aux soins du corps. Le périmètre comprend les cosmétiques beauté pour le visage et les lèvres, les produits de soins cutanés, les parfums et les produits de soins personnels, tels que les soins capillaires, les déodorants et les produits de rasage.

Le marché européen de la beauté et des soins personnels est segmenté par type de produit, canal de distribution, catégorie et géographie. Par type de produit, le marché est segmenté en produits de soins personnels et produits cosmétiques/maquillage. Le segment des produits de soins personnels est ensuite classé en produits de soins capillaires, produits de soins cutanés, produits de bain et de douche, produits de soins bucco-dentaires, parfums et fragrances, et déodorants et antitranspirants. Le segment des produits cosmétiques/maquillage est ensuite segmenté en produits de maquillage pour le visage, produits de maquillage pour les yeux, et produits de maquillage pour les lèvres et les ongles. Par canal de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, commerces de proximité/épiceries, pharmacies/parapharmacies, canaux de vente au détail en ligne et autres canaux de distribution. Par catégorie, le marché étudié est segmenté en produits premium/luxe et produits grand public. Le marché est segmenté par géographie en Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et le reste de l'Europe.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Soins Personnels | Soins Capillaires | Shampooing |

| Après-Shampooing | ||

| Colorant Capillaire | ||

| Produits de Coiffage | ||

| Autres | ||

| Soins Cutanés | Produits de Soins du Visage | |

| Produits de Soins du Corps | ||

| Produits de Soins des Lèvres et des Ongles | ||

| Bain et Douche | Gels Douche | |

| Savons | ||

| Autres | ||

| Soins Bucco-Dentaires | Brosse à Dents | |

| Dentifrice | ||

| Bains de Bouche et Rince-Bouche | ||

| Autres | ||

| Produits de Soins pour Hommes | ||

| Déodorants et Antitranspirants | ||

| Parfums et Fragrances | ||

| Produits Cosmétiques/Maquillage | Cosmétiques pour le Visage | |

| Cosmétiques pour les Yeux | ||

| Produits de Maquillage pour les Lèvres et les Ongles | ||

| Produits Premium |

| Produits Grand Public |

| Naturel et Biologique |

| Conventionnel/Synthétique |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

| Par Type de Produit | Soins Personnels | Soins Capillaires | Shampooing |

| Après-Shampooing | |||

| Colorant Capillaire | |||

| Produits de Coiffage | |||

| Autres | |||

| Soins Cutanés | Produits de Soins du Visage | ||

| Produits de Soins du Corps | |||

| Produits de Soins des Lèvres et des Ongles | |||

| Bain et Douche | Gels Douche | ||

| Savons | |||

| Autres | |||

| Soins Bucco-Dentaires | Brosse à Dents | ||

| Dentifrice | |||

| Bains de Bouche et Rince-Bouche | |||

| Autres | |||

| Produits de Soins pour Hommes | |||

| Déodorants et Antitranspirants | |||

| Parfums et Fragrances | |||

| Produits Cosmétiques/Maquillage | Cosmétiques pour le Visage | ||

| Cosmétiques pour les Yeux | |||

| Produits de Maquillage pour les Lèvres et les Ongles | |||

| Catégorie | Produits Premium | ||

| Produits Grand Public | |||

| Type d'Ingrédient | Naturel et Biologique | ||

| Conventionnel/Synthétique | |||

| Canal de Distribution | Supermarchés/Hypermarchés | ||

| Pharmacies/Parapharmacies | |||

| Magasins de Vente au Détail en Ligne | |||

| Autres Canaux | |||

| Par Géographie | Europe | Allemagne | |

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen de la beauté et des soins personnels en 2026 ?

Il est évalué à 146,93 milliards USD, avec un TCAC de 4,18 % projeté jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide en Europe ?

La beauté premium se développe à un TCAC de 5,03 % grâce à la montée en gamme des consommateurs vers des soins cutanés cliniquement validés.

Quel est le principal canal de distribution pour les ventes de produits beauté en Europe ?

Les pharmacies restent le plus grand canal, mais le commerce en ligne connaît la croissance la plus rapide avec un TCAC de 5,54 %.

Quel pays européen détient la plus grande part du marché de la beauté ?

L'Allemagne est en tête avec une part de 15,70 % grâce à une dépense élevée des consommateurs et un accent sur la sécurité des produits.

Dernière mise à jour de la page le: