Taille et part du marché des peroxydes organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

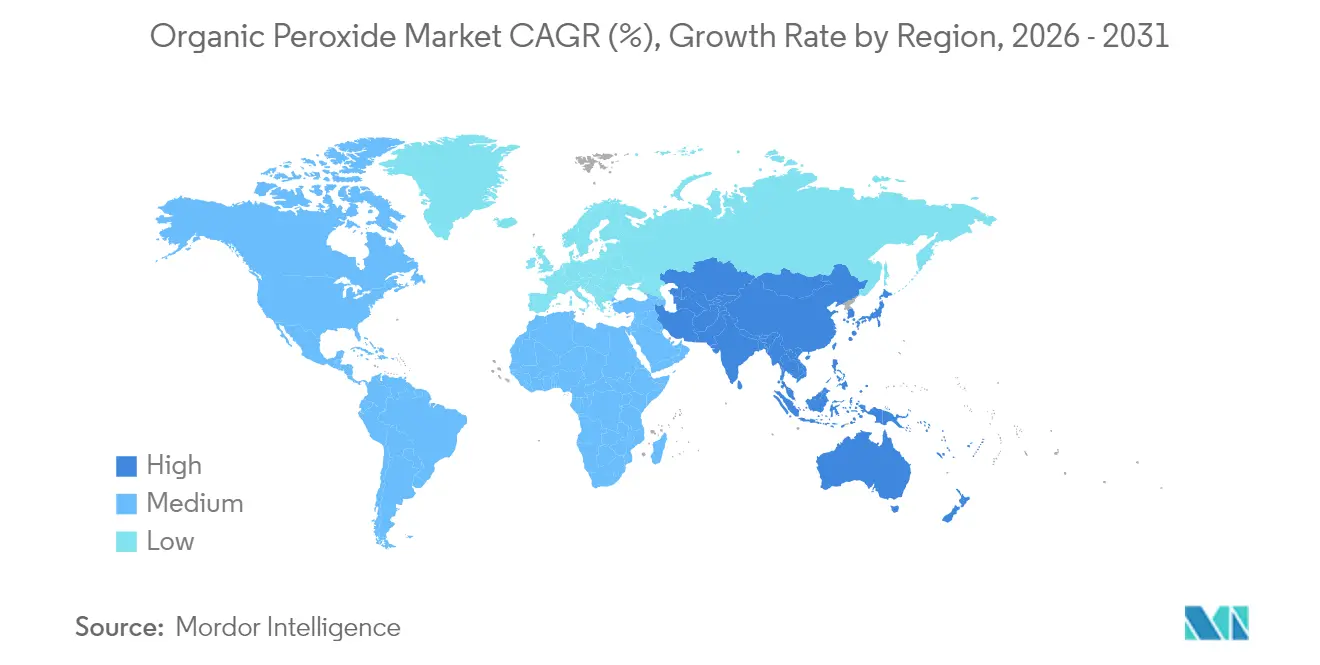

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peroxydes organiques par Mordor Intelligence

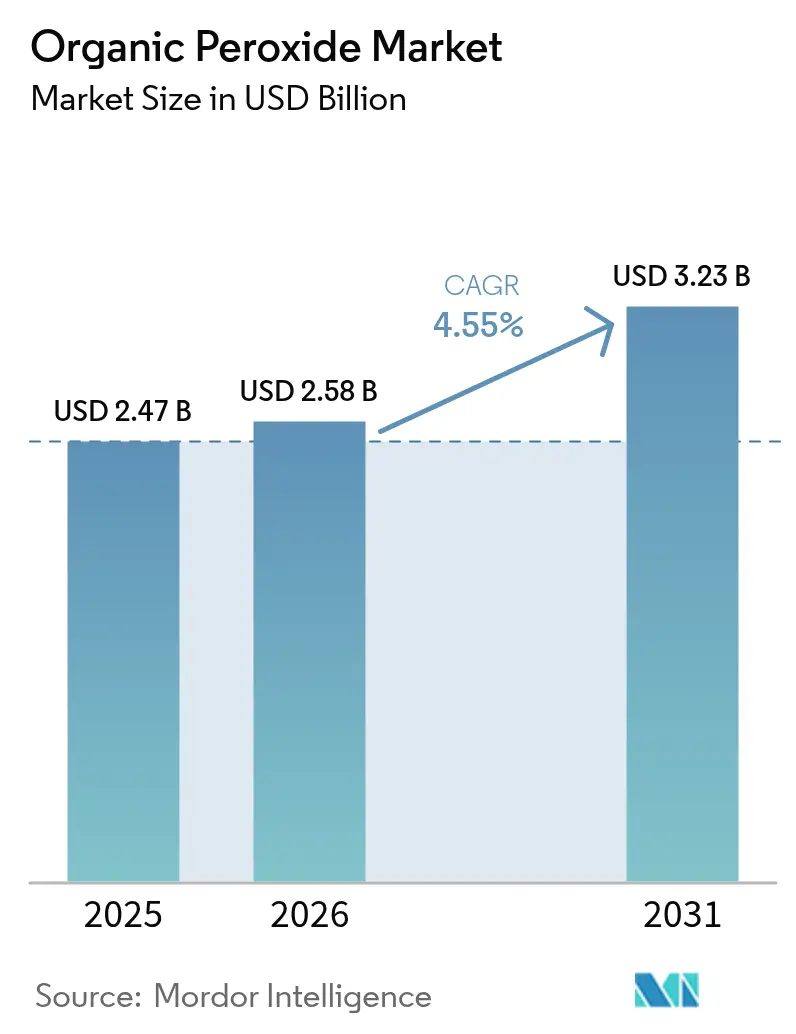

La taille du marché des peroxydes organiques devrait passer de 2,47 milliards USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031, à un CAGR de 4,55 % sur la période 2026-2031. L'utilisation croissante de grades avancés de polyéthylène et de polypropylène, l'adoption rapide des encapsulants solaires en EVA et le passage aux systèmes de revêtements en poudre sans COV soutiennent la croissance de la demande. Les producteurs augmentent leurs capacités en Asie-Pacifique pour servir les clients des polymères et des composites qui exigent un contrôle strict des spécifications, tandis que les formats de pâte et d'émulsion axés sur la sécurité gagnent une acceptation plus large. Dans le même temps, la volatilité des prix des matières premières et la hausse des primes d'assurance pour les installations de stockage continuent de peser sur les marges, orientant les fabricants vers des matières premières renouvelables et des solutions de manipulation plus sûres. L'Asie-Pacifique ancre à la fois le volume et la demande incrémentale, suivie d'une croissance régulière mais plus spécialisée en Amérique du Nord et en Europe, où les réglementations en matière de durabilité accélèrent la substitution des produits.

Principaux enseignements du rapport

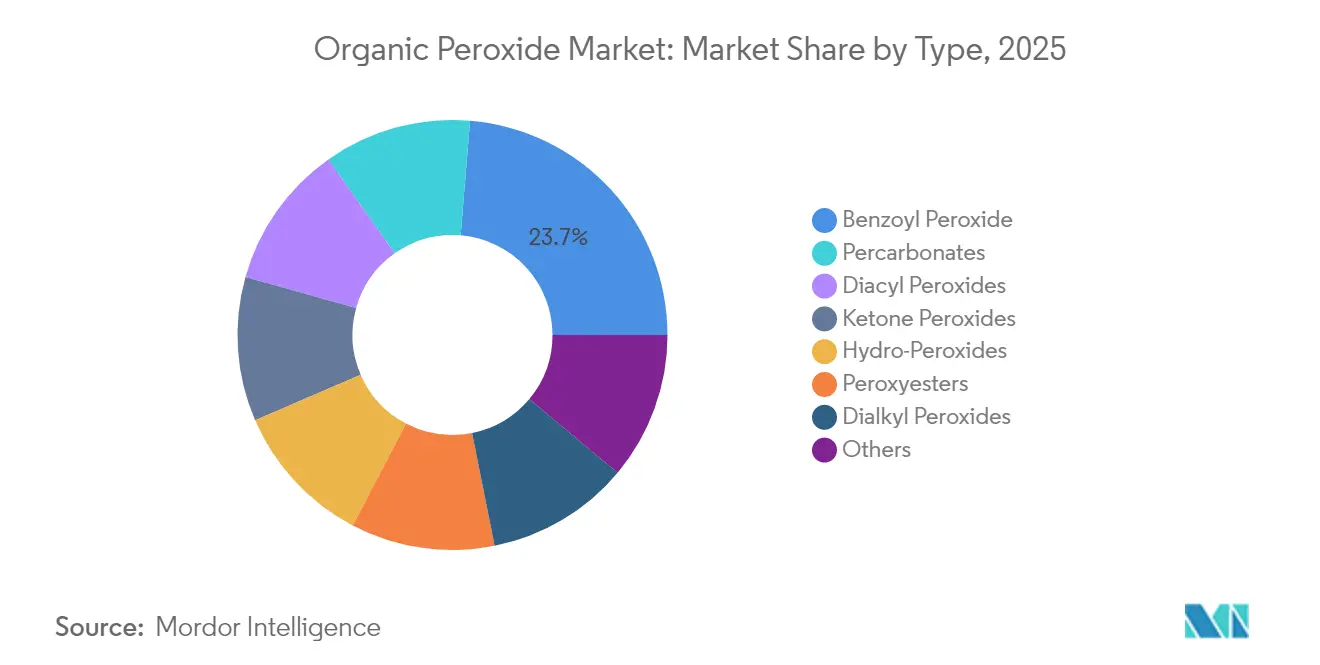

- Par type, le peroxyde de benzoyle a dominé avec une part de revenus de 23,70 % en 2025 ; les percarbonates devraient croître à un CAGR de 4,68 % jusqu'en 2031.

- Par fonction, les initiateurs de polymérisation ont représenté 64,45 % de la taille du marché des peroxydes organiques en 2025, tandis que ce même segment enregistre le CAGR projeté le plus élevé à 5,14 % entre 2026 et 2031.

- Par forme, les grades liquides ont détenu une part de 59,55 % de la taille du marché des peroxydes organiques en 2025 ; les formats pâte/émulsion devraient se développer à un CAGR de 5,41 % jusqu'en 2031.

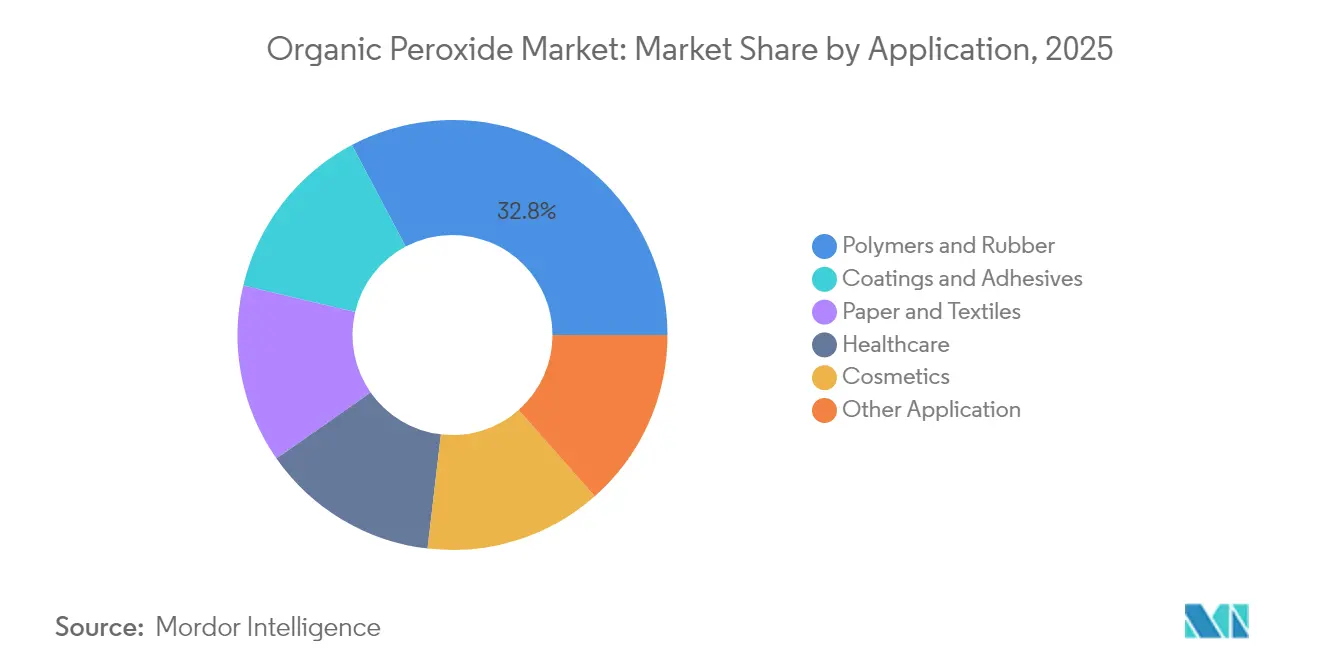

- Par application, les polymères et le caoutchouc ont représenté 32,75 % de la part du marché des peroxydes organiques en 2025 et progressent à un CAGR de 4,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 38,85 % de la part du marché des peroxydes organiques en 2025 et devrait progresser à un CAGR de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des peroxydes organiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage vers des grades avancés de PE et de PP | +1.2% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Adoption dans les encapsulants solaires en EVA | +0.8% | Chine, Europe, Mondial | Court terme (≤ 2 ans) |

| Croissance des revêtements en poudre sans COV | +0.7% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Allègement des composites automobiles | +1.0% | Europe, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Utilisation dans les applications de revêtement | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage vers des grades avancés de PE et de PP

Les exigences croissantes en matière de polypropylène à rhéologie contrôlée et de PP à haute résistance à l'état fondu pour l'emballage et les pièces automobiles stimulent la consommation de peroxydes organiques en Asie-Pacifique. LyondellBasell a augmenté sa production de polymères à base recyclée et renouvelable de 65 % en 2024 pour dépasser 200 000 t, avec un objectif de 2 millions de t par an d'ici 2030, accroissant le besoin de peroxydes organiques qui affinent le poids moléculaire et le branchement. Les transformateurs signalent une hausse de 18 % de l'efficacité de traitement du PP lorsque le peroxyde de dicumyle est utilisé comme agent de rupture de chaîne, tandis que le PP ramifié fabriqué avec des grades Perkadox et Trigonox® offre 30 % de meilleures propriétés de mousse. À mesure que les producteurs régionaux de résines développent leurs capacités spécialisées, le marché des peroxydes organiques bénéficie d'une base de demande stable.

Adoption des peroxydes organiques dans les encapsulants solaires en EVA

Les installations photovoltaïques en forte croissance s'appuient sur des feuilles d'encapsulation en EVA réticulées avec des peroxydes tels que le Luperox TBEC pour atteindre des teneurs en gel supérieures à 75 %, améliorant ainsi la durabilité des modules. La Chine domine la production de feuilles en EVA, et les fabricants de modules européens améliorent également leurs systèmes de peroxydes de haute pureté pour réduire les pertes de puissance. Ces tendances se traduisent par des volumes incrémentiels réguliers pour le marché des peroxydes organiques à court terme, en particulier pour les grades de polymérisation à haute pression qui offrent des profils de décomposition étroits.

Croissance des revêtements en poudre sans COV en Europe

Les revêtements en poudre durcissables aux UV à base biologique qui remplacent les systèmes à base de solvants prennent de l'ampleur sous l'effet du durcissement des règles d'émission. Les nouvelles chimies de liants, notamment les résines bio-alkyde et poly(carbonate de limonène), durcissent à des températures de four plus basses et s'appuient sur des initiateurs à base de peroxydes pour construire des réseaux robustes. À mesure que les applicateurs de revêtements se tournent vers des procédés économes en énergie, les producteurs de peroxydes bénéficient d'une demande nouvelle et différenciée au-delà des thermodurcissables traditionnels.

L'allègement automobile stimule les applications composites

Les équipementiers renforcent les pare-chocs, les montants et les panneaux intérieurs avec des plastiques renforcés de fibres qui nécessitent un durcissement aux peroxydes pour atteindre des temps de cycle rapides et des propriétés mécaniques supérieures. Des études montrent que le peroxyde de dicumyle et le 2,5-diméthyl-2,5-di(tert-butylperoxy)hexane augmentent la résistance à la traction et le module des composites jusqu'à 30 %. À mesure que les plateformes de véhicules électriques se multiplient, la demande de composites durcis aux peroxydes soutient une croissance robuste en Europe et en Amérique du Nord.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes d'assurance pour le stockage | -0.5% | Europe, répercussions mondiales | Court terme (≤ 2 ans) |

| Tension sur l'approvisionnement en matières premières | -0.8% | Asie, Mondial | Court terme (≤ 2 ans) |

| Hausse du coût des inhibiteurs pour le transit | -0.3% | Mondial, affectant particulièrement les routes commerciales internationales | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Primes d'assurance pour les installations de stockage

La mise en œuvre du cadre ADR révisé le 1er janvier 2025 renforce la rigueur de la classification et de l'inspection pour l'entreposage des peroxydes organiques. Les assureurs européens ont relevé les primes pour les sites à grand volume, augmentant les coûts d'exploitation et retardant les projets d'expansion[1]Nations Unies UNECE, "Cadre ADR 2025," unece.org. Les producteurs réagissent en optimisant les niveaux de stocks et en investissant dans des dépôts satellites plus petits, mais des coûts fixes plus élevés contraignent l'expansion des marges pour le marché des peroxydes organiques.

Tension sur l'approvisionnement en matières premières

Les prix de l'oxyde de propylène, un précurseur clé, ont chuté de 17 % entre octobre 2024 et mai 2025 en raison de nouvelles mises en service de capacités mais d'une faible demande en aval, augmentant la volatilité des coûts pour certaines familles de peroxydes. Parallèlement, les goulets d'étranglement logistiques en Asie limitent la disponibilité des matières premières, entraînant des réductions de production sporadiques. Ce déséquilibre accroît le risque de stocks et tempère les perspectives de croissance à court terme pour le marché des peroxydes organiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le peroxyde de benzoyle conserve la tête tandis que les percarbonates gagnent du terrain

Le peroxyde de benzoyle a conservé une part de revenus de 23,70 % du marché des peroxydes organiques en 2025, reflétant sa double utilisation dans l'initiation des polymères et la dermatologie topique. Les volumes de grade industriel dominent car la polymérisation par radicaux libres reste une voie à haut débit pour les styréniques et les acryliques. Néanmoins, les préoccupations concernant la contamination au benzène dans certains produits de consommation ont suscité un examen accru, stimulant la reformulation des produits.

Les percarbonates, portés par leurs atouts écologiques et leur large attrait comme agents nettoyants, constituent le sous-segment à la croissance la plus rapide avec un CAGR de 4,68 %. La commercialisation de procédés d'oxydation avancée à base de percarbonates pour la remédiation des eaux usées élargit le mix clients et soutient les gains de parts futurs.

Par fonction : les initiateurs de polymérisation dominent, les agents de réticulation suivent

Les initiateurs de polymérisation ont capturé 64,45 % de la part du marché des peroxydes organiques en 2025 et devraient afficher un CAGR de 5,14 % jusqu'en 2031. Les installations LDPE et PP à haut débit privilégient des initiateurs bien caractérisés tels que le peroxy-2-éthylhexanoate de tert-butyle en raison de leur cinétique de décomposition prévisible. Les agents de réticulation constituent la catégorie suivante en importance, utilisés dans les gaines de câbles et fils, l'isolation en mousse et les pièces composites nécessitant une stabilité dimensionnelle à des températures élevées. Les agents de durcissement et de solidification, bien que plus faibles en volume, gagnent en importance dans les chimies de résines avancées pour l'impression 3D et les composites RTM haute pression.

Par forme : les liquides dominent, les formats pâte/émulsion s'accélèrent

Les grades liquides ont détenu 59,55 % du marché des peroxydes organiques en 2025 grâce à leur pompage simple, leur dissolution rapide et leur large compatibilité avec les réacteurs à polymères continus. Néanmoins, les formes pâte et émulsion représentent la catégorie à la croissance la plus rapide avec un CAGR de 5,41 % car elles atténuent les risques liés à l'expédition et à la manipulation. Le Perkadox 16-40XPS de Nouryon illustre comment les pâtes pompables réduisent l'exposition des travailleurs et assurent une dispersion uniforme dans les formulations de résines polyester en vrac.

La croissance de la pultrusion, de l'enroulement filamentaire et des procédés composites en moule fermé accentue la demande de pâtes à faible volatilité permettant un dosage précis à température ambiante. Les produits liquides conserveront leur pertinence dans la polymérisation à grand volume, mais l'élan réglementaire en faveur de catégories de transport plus sûres offre aux fournisseurs de pâtes et d'émulsions une ouverture stratégique pour accroître leur part sur le marché des peroxydes organiques.

Par application : les polymères et le caoutchouc restent la pierre angulaire de la demande

La transformation des polymères et du caoutchouc a représenté 32,75 % de la taille du marché des peroxydes organiques en 2025 et devrait croître à 4,55 % jusqu'en 2031. La réticulation des thermoplastiques avec le peroxyde de dicumyle est largement adoptée pour améliorer la résistance thermique dans les canalisations et l'isolation des câbles. Les revêtements et adhésifs constituent le deuxième groupe d'applications le plus important, où les formulations durcissables aux UV et les revêtements en poudre bénéficient d'initiateurs à base de peroxydes à basse température compatibles avec les résines biosourcées. Les volumes dans le secteur de la santé, principalement les traitements de l'acné au peroxyde de benzoyle, restent stables mais pourraient être influencés par les examens toxicologiques en cours.

Analyse géographique

L'Asie-Pacifique détenait 38,85 % du marché des peroxydes organiques en 2025 et croît à un CAGR de 4,83 %, soutenue par de robustes ajouts de capacités en aval dans les plastiques et les élastomères. La Chine domine la demande régionale, et l'expansion de Nouryon en novembre 2024 à Ningbo a doublé la production de Perkadox 14 et Trigonox 101 à 6 000 tonnes, soulignant l'appétit local pour les modificateurs de rhéologie contrôlée.

L'Amérique du Nord se caractérise par une demande mature mais à valeur ajoutée dans les composites automobiles, la santé et les polymères pour semi-conducteurs de haute pureté. Les producteurs mettent l'accent sur des formulations plus sûres, et plusieurs ont introduit des initiateurs à base d'émulsion conformes aux directives plus strictes du Département des transports sur le transport en vrac de peroxydes.

L'Europe suit de près, avec une croissance tirée par la législation environnementale qui restreint les émissions de COV et impose un transport plus sûr des marchandises dangereuses. La mise à jour de l'ADR, effective en 2025, impose des exigences plus strictes en matière de ségrégation du stockage et de formation, augmentant les coûts d'exploitation mais encourageant l'adoption de formes en pâte et liées aux polymères.

Paysage concurrentiel

Le marché des peroxydes organiques est modérément fragmenté, Nouryon, Arkema, United Initiators et NOF Corporation détenant une part combinée significative. Ces acteurs mettent l'accent sur le développement des capacités dans les zones géographiques à forte croissance. Les priorités stratégiques sont centrées sur des formulations plus sûres et plus durables. Les principaux fournisseurs commercialisent des émulsions à base d'eau et des pâtes pompables qui répondent à des classifications de transport plus strictes tout en améliorant la précision du dosage.

Leaders du secteur des peroxydes organiques

Nouryon

Arkema

NOF CORPORATION

PERGAN GmbH

United Initiators GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Nouryon a achevé une expansion significative de ses capacités de peroxydes organiques dans son installation de Ningbo, en Chine, doublant la production à 6 000 t pour les marques Perkadox 14 et Trigonox 101

- Septembre 2023 : Arkema a étendu son site de peroxydes organiques en Chine pour répondre à la demande croissante dans la région, renforçant sa position sur le marché asiatique.

Portée du rapport mondial sur le marché des peroxydes organiques

Les peroxydes organiques sont des dérivés du peroxyde d'hydrogène. Les peroxydes organiques sont généralement utilisés pour initier un processus appelé polymérisation, qui crée des polymères plastiques. Le marché des peroxydes organiques est segmenté par type, application et géographie. Par type, le marché est segmenté en peroxydes de diacyle, peroxydes de cétone, percarbonates, peroxyde de benzoyle, peroxydes de dialkyle, hydroperoxydes, peroxyesters et autres types. Par application, le marché est segmenté en polymères et caoutchouc, revêtements et adhésifs, papier et textiles, cosmétiques, santé et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des peroxydes organiques dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| Peroxydes de diacyle |

| Peroxydes de dialkyle |

| Peroxydes de cétone |

| Hydroperoxydes |

| Percarbonates |

| Peroxyde de benzoyle |

| Peroxyesters |

| Autres |

| Initiateurs de polymérisation |

| Agents de réticulation |

| Agents de durcissement/solidification |

| Liquide |

| Solide |

| Pâte/Émulsion |

| Polymères et caoutchouc |

| Revêtements et adhésifs |

| Papier et textiles |

| Cosmétiques |

| Santé |

| Autre application |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Peroxydes de diacyle | |

| Peroxydes de dialkyle | ||

| Peroxydes de cétone | ||

| Hydroperoxydes | ||

| Percarbonates | ||

| Peroxyde de benzoyle | ||

| Peroxyesters | ||

| Autres | ||

| Par fonction | Initiateurs de polymérisation | |

| Agents de réticulation | ||

| Agents de durcissement/solidification | ||

| Par forme | Liquide | |

| Solide | ||

| Pâte/Émulsion | ||

| Par application | Polymères et caoutchouc | |

| Revêtements et adhésifs | ||

| Papier et textiles | ||

| Cosmétiques | ||

| Santé | ||

| Autre application | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance du marché des peroxydes organiques ?

L'expansion régulière de la production de polyoléfines avancées, l'utilisation croissante de composites dans l'allègement automobile et le besoin d'encapsulants solaires haute performance soutiennent la demande.

Quelle région détient la plus grande part du marché des peroxydes organiques ?

L'Asie-Pacifique est en tête grâce à une capacité de fabrication de polymères substantielle et à des investissements continus dans des usines locales de peroxydes.

Pourquoi les formulations de peroxydes en pâte et en émulsion gagnent-elles en popularité ?

Elles offrent une meilleure stabilité au stockage et des risques de manipulation réduits, s'alignant sur des réglementations de sécurité mondiales plus strictes.

Comment les peroxydes organiques soutiennent-ils les objectifs de durabilité ?

Ils permettent la modification des polymères favorable au recyclage, facilitent les revêtements à faible teneur en COV et contribuent au traitement des eaux usées via des procédés d'oxydation avancée.

Quels défis le secteur des peroxydes organiques doit-il relever ?

La volatilité des prix des matières premières, la hausse des primes d'assurance pour le stockage de produits chimiques dangereux en Europe et l'évolution des normes de sécurité augmentent la complexité des coûts et de la conformité.

Quelle est la taille actuelle du marché des peroxydes organiques ?

La taille du marché des peroxydes organiques est estimée à 2,58 milliards USD en 2026 et devrait atteindre 3,23 milliards USD d'ici 2031, à un CAGR de 4,55 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: