Taille et part du marché du peroxyde d'hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 6.35 Millions de tonnes |

| Volume du Marché (2031) | 7.71 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du peroxyde d'hydrogène par Mordor Intelligence

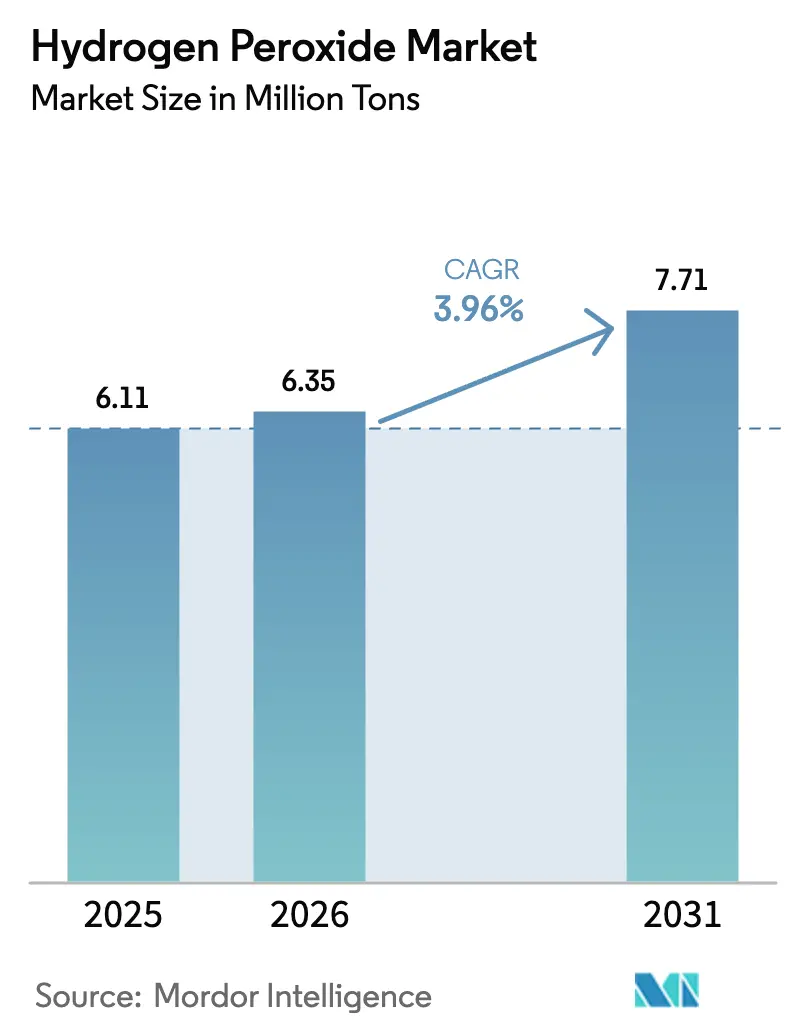

La taille du marché du peroxyde d'hydrogène devrait passer de 6,11 millions de tonnes en 2025 à 6,35 millions de tonnes en 2026 et atteindre 7,71 millions de tonnes d'ici 2031, progressant à un TCAC de 3,96 % sur la période 2026-2031. La dynamique repose sur quatre thèmes structurels. Premièrement, la demande des salles blanches de semi-conducteurs pour des grades de très haute pureté commande des primes de prix qui triplent plus que les prix des produits de blanchiment courants, relevant les marges moyennes même si les volumes progressent lentement. Deuxièmement, les systèmes d'électro-oxydation sur site permettent aux services des eaux d'éviter le transport de fûts dangereux, réduisant le coût de livraison jusqu'à 30 % et élargissant le marché du peroxyde d'hydrogène aux municipalités de taille intermédiaire. Troisièmement, les hôpitaux intègrent les dispositifs de peroxyde d'hydrogène vaporisé (PHV) dans leurs protocoles de contrôle des infections, générant une consommation quotidienne prévisible. Quatrièmement, les producteurs capables de valider des matières premières à faible teneur en carbone obtiennent des primes de 15 % à 20 % auprès des papeteries et des marques de biens de consommation poursuivant des feuilles de route zéro émission nette. Ces évolutions coexistent avec le blanchiment traditionnel, qui représente encore la majeure partie du tonnage mais croît désormais en dessous de la moyenne du marché en raison de la réduction des besoins en dosage liée aux fibres recyclées et aux prétraitements enzymatiques. L'intensité concurrentielle est modérée : cinq fournisseurs mondiaux contrôlent un peu plus de 40 % des capacités, mais plus de 400 usines régionales en Asie se font concurrence sur l'avantage du fret et les faibles frais généraux.

Principaux enseignements du rapport

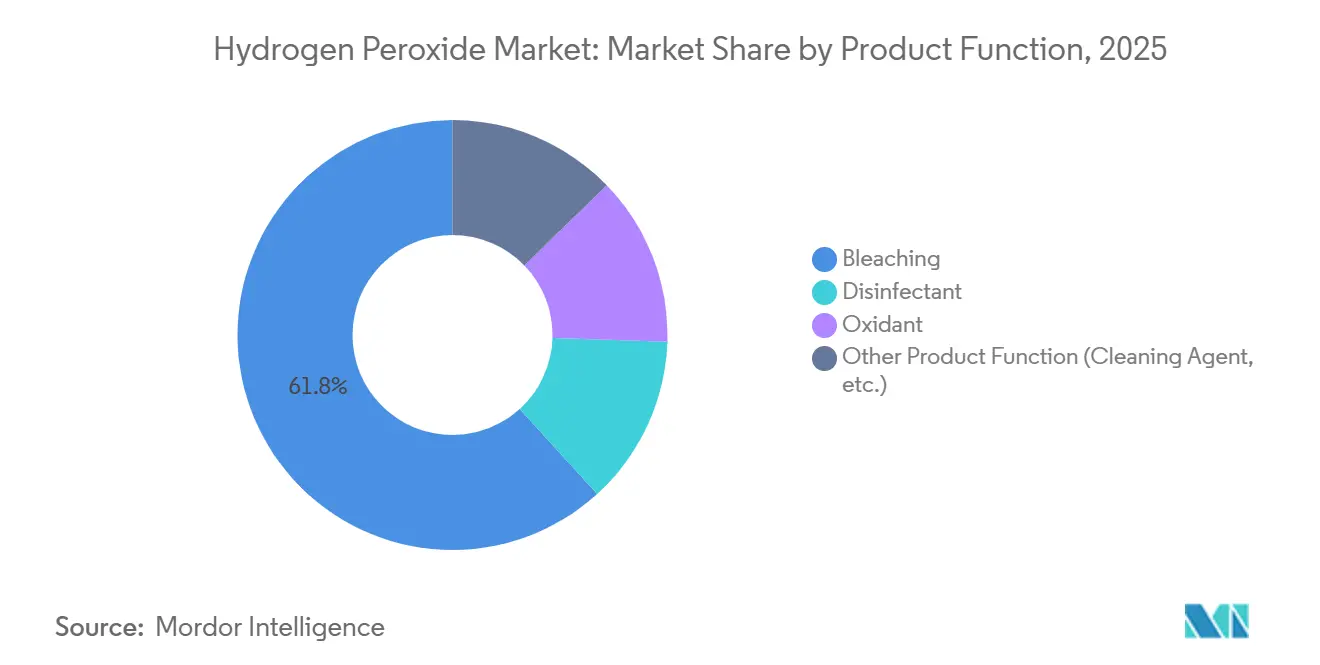

- Par fonction du produit, le blanchiment a représenté 61,76 % de la part de volume en 2025, tandis que les désinfectants devraient progresser à un TCAC de 4,44 % jusqu'en 2031.

- Par grade, le segment industriel détenait 42,27 % de la part du marché du peroxyde d'hydrogène en 2025, tandis que les grades de haute pureté progressent à un TCAC de 5,31 % jusqu'en 2031.

- Par concentration/forme, les solutions aqueuses représentaient 79,95 % de la taille du marché du peroxyde d'hydrogène en 2025 ; les additifs en poudre et granulaires devraient progresser à un TCAC de 4,38 % jusqu'en 2031.

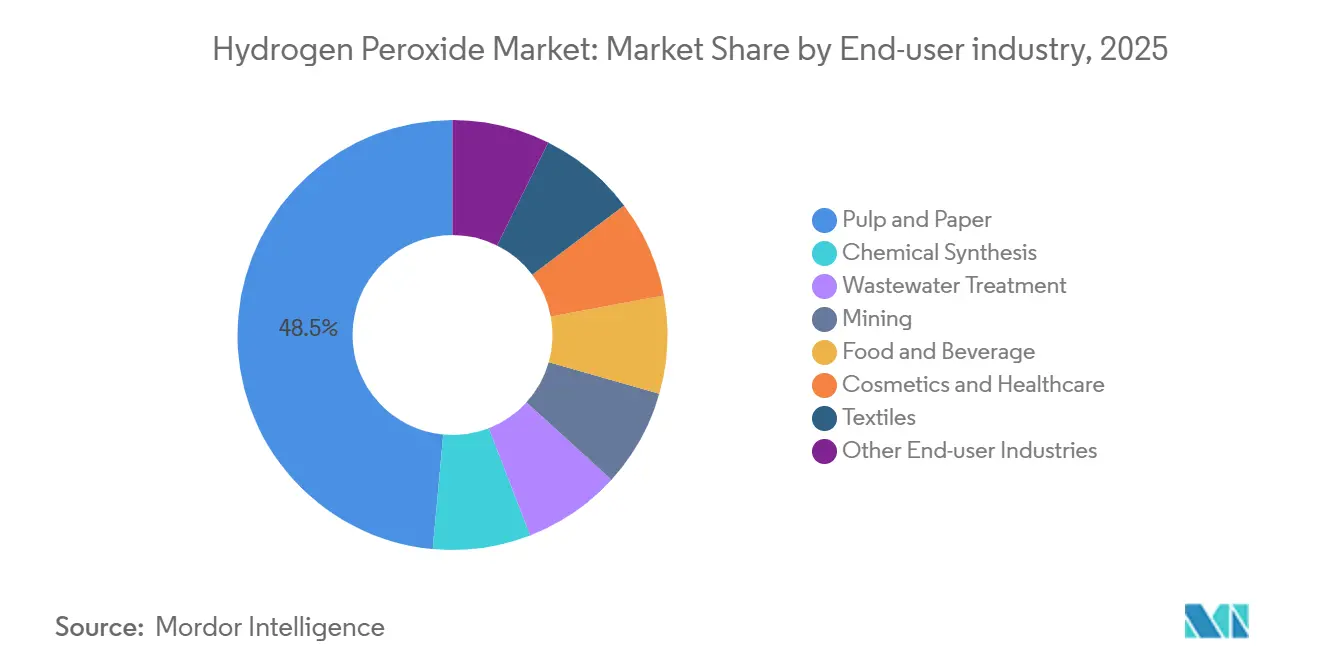

- Par secteur d'utilisation finale, la pâte et le papier représentaient 48,54 % de la taille du marché du peroxyde d'hydrogène en 2025, tandis que le traitement des eaux usées connaît la croissance la plus rapide avec un TCAC de 4,29 %.

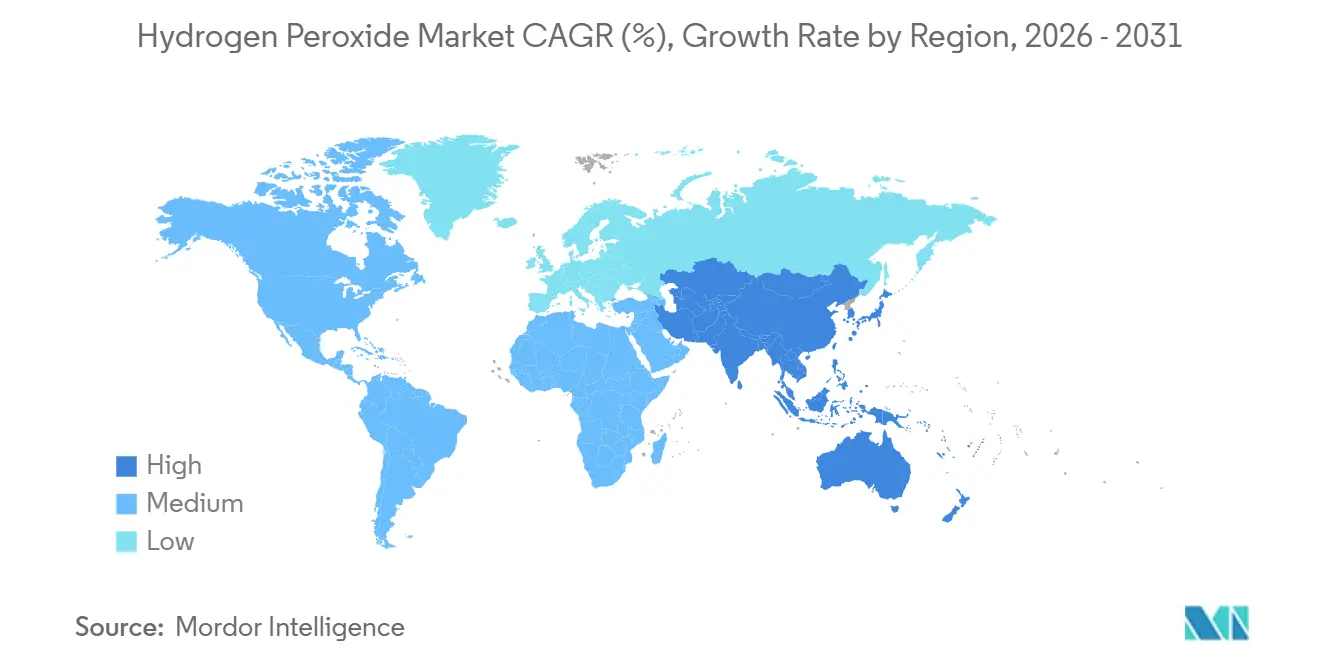

- Par géographie, l'Asie-Pacifique dominait avec une part de 52,28 % du marché du peroxyde d'hydrogène en 2025 et progresse à un TCAC de 4,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du peroxyde d'hydrogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande de H₂O₂ de très haute pureté dans les usines de semi-conducteurs sub-5 nm | +0.80% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), extension vers l'Amérique du Nord (Arizona, Texas) | Moyen terme (2 à 4 ans) |

| Forte augmentation des systèmes d'électro-oxydation sur site pour le traitement décentralisé des eaux usées | +0.60% | Mondial, avec adoption précoce dans les zones de stress hydrique en Asie-Pacifique (Inde, Moyen-Orient) et dans les municipalités de l'UE | Court terme (≤ 2 ans) |

| Expansion des capacités des papeteries à fibres recyclées en Asie du Sud-Est | +0.70% | Cœur de l'Asie du Sud-Est (Indonésie, Vietnam, Thaïlande), extension vers la Malaisie | Moyen terme (2 à 4 ans) |

| Croissance des usines HPPO (peroxyde d'hydrogène vers oxyde de propylène) en Europe et en Chine | +0.50% | Chine (Shandong, Jiangsu, Henan), Europe (Allemagne, Pays-Bas), Amérique du Nord (côte du Golfe des États-Unis) | Moyen terme (2 à 4 ans) |

| Obligations de contrôle des infections dans les établissements de santé stimulant les ventes d'équipements de stérilisation PHV | +0.50% | Réseaux hospitaliers en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Voies de production de H₂O₂ à faible teneur en carbone (H₂ renouvelable et électrolyse à membrane échangeuse de protons) gagnant des primes ESG | +0.40% | Pays nordiques, Allemagne, Pays-Bas ; projets pilotes en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de H₂O₂ de très haute pureté dans les usines de semi-conducteurs sub-5 nm

Les principaux fabricants de puces ont abaissé les limites en métaux à moins de 10 parties par billion pour le nettoyage des plaquettes, soit une réduction par dix par rapport aux nœuds 7 nm. Solvay a doublé sa production de grade électronique à Zhenjiang en 2025 pour répondre à cette exigence, tandis que Mitsubishi Gas Chemical a étendu ses capacités au Japon pour desservir les nouvelles lignes en Arizona et au Texas[1]Solvay, "Expansion de la capacité de peroxyde d'hydrogène de haute pureté à Zhenjiang," solvay.com. Les prix au comptant supérieurs à 2,50 USD par kilogramme, soit trois fois les niveaux du grade de blanchiment, compensent largement la part de volume inférieure à 3 % de ce créneau. La coentreprise d'Evonik à Leshan entrera en service en 2026, ajoutant 30 kilotonnes de capacité spécialisée et assurant à l'entreprise une participation majoritaire pour le contrôle du savoir-faire. Les risques liés aux tensions commerciales persistent, car les restrictions à l'exportation d'équipements à ultraviolets extrêmes pourraient bloquer les usines hors du Nord-Est asiatique, concentrant géographiquement la demande et accroissant l'exposition de la chaîne d'approvisionnement. Les fournisseurs qui respectent les protocoles de salles blanches de classe 1 ISO 14644 bénéficient d'une protection par les coûts de changement qui décourage les nouveaux entrants tardifs.

Forte augmentation de l'électro-oxydation sur site pour le traitement décentralisé des eaux usées

Les unités conteneurisées qui produisent du peroxyde d'hydrogène à partir d'air et d'eau sur le site de traitement réduisent les risques de transport et raccourcissent les chaînes d'approvisionnement. BASF a mis en service un électrolyseur à membrane échangeuse de protons de 54 MW en 2025 à Ludwigshafen, utilisant de l'hydrogène vert pour des réacteurs pilotes d'oxydation avancée au service des parcs industriels allemands[2]BASF, "Lancement de l'électrolyseur de 54 MW à Ludwigshafen," basf.com. En Inde, les clusters textiles ont adopté cette technologie après que l'autorité de réglementation de la pollution a fixé des limites de micropolluants en 2025. Le coût de livraison diminue de 20 % à 30 % lorsque le transport dépasse 500 km, mais le capital d'environ 1,5 million USD pour un châssis de 100 m³ h⁻¹ limite l'adoption aux villes de plus de 50 000 habitants. L'électro-oxydation dégrade les produits pharmaceutiques, les PFAS et les molécules colorantes que la biologie conventionnelle ne peut pas traiter, offrant aux exploitants un moyen de respecter des normes de rejet plus strictes sans travaux de génie civil majeurs.

Obligations de contrôle des infections dans les établissements de santé stimulant la stérilisation par PHV

La FDA américaine a formalisé les recommandations relatives à la désinfection des salles par PHV en 2024, et l'Agence européenne des médicaments a suivi en 2025, traduisant les meilleures pratiques cliniques en politique obligatoire. Chaque hôpital de 500 lits consomme désormais 1,5 à 2,5 kilogrammes de peroxyde à 35 % par jour lorsque les protocoles fonctionnent en continu. Nouryon a lancé Eka HP Puroxide en 2025, offrant une empreinte carbone inférieure de 40 % et ciblant les acheteurs hospitaliers soumis à des pressions liées au Scope 3. La construction hospitalière en Asie, qui ajoutera 1,2 million de lits entre 2026 et 2030, intègre la tuyauterie PHV dès la phase de conception, verrouillant la demande pour deux décennies. Les exigences de validation de la norme ISO 14937 augmentent les coûts de changement, faisant du peroxyde d'hydrogène la chimie de référence pour la désinfection terminale.

Voies de production de H₂O₂ à faible teneur en carbone attirant des primes ESG

Evonik s'est associé à VoltH2 en 2025 pour installer un électrolyseur de 50 MW aux Pays-Bas, visant un produit avec une intensité carbone inférieure à 0,5 kg CO₂-e kg⁻¹ et des acheteurs disposés à payer des primes de 15 % à 20 %. La voie conventionnelle à l'anthraquinone émet 1,8 à 2,2 kg CO₂-e kg⁻¹ en raison de la matière première issue du goudron de houille et de l'utilisation de vapeur. Les producteurs nordiques de papier tissu détiennent déjà des contrats d'achat ferme pour les grades à faible teneur en carbone, tandis que le programme Hydrogen Headstart australien offre des crédits de production qui pourraient alimenter les exportations vers l'Asie après 2028. Les unités à membrane échangeuse de protons coûtent environ le double des cellules alcalines par kilowatt, mais montent en puissance plus rapidement, capturant l'énergie éolienne à prix négatif lors des périodes de surproduction. Les premiers adoptants bénéficient d'avantages en termes d'image de marque et peuvent anticiper les taxes carbone aux frontières en cours d'élaboration sur les importations à fortes émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le renforcement de la réglementation de l'UE sur les « précurseurs d'explosifs » alourdit les coûts de distribution pour les grades >35 % | -0.30% | Europe (UE27 + Royaume-Uni), avec répercussions sur les importateurs du Moyen-Orient et d'Afrique du Nord | Court terme (≤ 2 ans) |

| Volatilité des matières premières à base d'anthraquinone liée aux perturbations de l'approvisionnement en goudron de houille | -0.40% | Mondial, particulièrement aigu en Chine et en Inde qui dépendent des complexes chimiques à base de charbon | Moyen terme (2 à 4 ans) |

| La logistique des grades de haute pureté (limites en métaux en ppb) nécessite des conteneurs à usage unique coûteux | -0.20% | Mondial, concentré dans les pôles électroniques d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les mises à niveau de la sécurité des procédés (LOPA/SIL) augmentent le CAPEX pour les nouvelles usines ≥70 % | -0.20% | Mondial, affectant particulièrement les nouveaux projets en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement de la réglementation de l'UE sur les précurseurs d'explosifs alourdit les coûts de distribution pour les grades >35 % en poids

Le règlement 2019/1148 exige la vérification des utilisateurs finaux, un stockage sécurisé et des rapports de transaction pour le peroxyde d'hydrogène au-dessus de 35 % en poids, augmentant le coût logistique de 0,11 à 0,17 EUR kg⁻¹. Arkema a dépensé 3,2 millions EUR en mises à niveau de conformité sur son site de Jarrie, une dépense qui a réduit la valeur comptable de 18 % en 2024. De nombreux petits acheteurs du secteur textile et cosmétique se sont tournés vers des grades à 35 % en poids pour éviter les formalités administratives, érodant les ventes de fûts à haute marge. Les contrôles douaniers retardent désormais les réexportations via Anvers et Rotterdam, entraînant une baisse de 12 % des expéditions européennes de peroxyde >35 % en poids vers l'Afrique du Nord et le Golfe depuis 2024. Les producteurs asiatiques exemptés de cette réglementation ont gagné des parts de marché dans ces destinations.

Volatilité des matières premières à base d'anthraquinone liée aux perturbations de l'approvisionnement en goudron de houille

Les prix de l'anthracène ont augmenté de 35 % en 2025 après que le Shanxi et la Mongolie intérieure ont réduit leurs opérations de cokéfaction pour atteindre les objectifs de qualité de l'air hivernal, augmentant les coûts variables d'environ 3 points de pourcentage dans les usines sans intégration verticale. Gujarat Alkalies a répercuté une hausse de prix de 6 % sur les papeteries indiennes en 2025, mais les fournisseurs plus petits ont été mis sous pression lorsque l'anthracène a dépassé 1 800 USD t⁻¹. Evonik et BASF sont partiellement protégés par des matières premières captives, mais 400 usines asiatiques indépendantes achètent au comptant et font face à des fluctuations de rentabilité. La feuille de route double carbone de la Chine prévoit une rationalisation supplémentaire du charbon vers les produits chimiques, impliquant un approvisionnement en anthracène structurellement plus tendu jusqu'en 2030. Des recherches sur l'anthraquinone à base de lignine sont en cours, mais aucune usine de démonstration commerciale n'a encore prouvé la parité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction du produit : la dynamique des désinfectants dépasse le blanchiment traditionnel

Le blanchiment représentait encore 61,76 % du volume de 2025, ancré dans les papeteries qui consomment 8 à 12 kg par tonne séchée à l'air, mais la croissance est en retrait car les fibres recyclées et les prétraitements enzymatiques réduisent les dosages. L'utilisation des désinfectants, en revanche, progresse à un TCAC de 4,44 % car les transformateurs alimentaires, les embouteilleurs de boissons et les stations d'épuration municipales privilégient le peroxyde pour éviter les sous-produits chlorés. Les oxydants jouent un rôle clé, notamment dans la synthèse de l'oxyde de propylène par HPPO, qui s'aligne sur la demande de polyuréthane dans les applications d'isolation et de sièges automobiles. De plus, l'utilisation d'oxydants dans les agents de nettoyage pour les salles blanches des semi-conducteurs et des produits pharmaceutiques est influencée par les exigences de pureté et la dynamique des prix. Le marché du peroxyde d'hydrogène bénéficie du choix des régions en stress hydrique pour la désinfection au peroxyde, qui ne salinise pas l'approvisionnement en eau et ne risque pas de violer les limites de chlorate.

La croissance des désinfectants est la plus prononcée en Asie du Sud et au Moyen-Orient, où les systèmes d'eau dessalée ont besoin d'une barrière pathogène sans chlore. Le blanchiment reste robuste en Asie du Sud-Est, où 12 nouvelles papeteries à fibres recyclées ont démarré entre 2024 et 2025. Les usines textiles se tournent vers des configurations de bains de blanchiment enzymatiques qui réduisent les apports en peroxyde, réduisant la part du marché du peroxyde d'hydrogène dans la finition des tissus. La demande HPPO a reçu un soutien structurel de l'usine de 470 kilotonnes de LyondellBasell à Houston, verrouillant 188 kilotonnes d'approvisionnement contractuel. Le nettoyage électronique gagne un volume modeste mais une valeur élevée, car une seule usine 5 nm peut générer des revenus en peroxyde équivalents à de nombreuses lignes de papeterie.

Par grade : les formulations de haute pureté captent les primes technologiques

Le grade industriel (35–50 %) détenait une part de 42,27 % en 2025, au service de la pâte à papier, du textile et des eaux usées. Les usines de puces, la synthèse pharmaceutique et les monergols aérospatiaux soutiennent la croissance des grades de haute pureté supérieurs à 50 % en poids. Les grades standard inférieurs à 35 % en poids répondent aux besoins des piscines et des ménages où la tolérance aux métaux est souple et le coût par kilogramme est faible. L'expansion de Solvay à Zhenjiang a ajouté 25 kilotonnes de produit de grade photovoltaïque avec du phosphore et du bore inférieurs à 0,1 ppb, soulignant la marge disponible lorsque les spécifications de contamination s'alignent sur les objectifs d'efficacité des cellules solaires.

Le projet d'Evonik à Leshan ajoutera 30 kilotonnes de peroxyde de grade électronique en 2026, confirmant le potentiel de croissance de la taille du marché du peroxyde d'hydrogène dans le segment de haute pureté. La part du grade industriel s'érode lentement à mesure que les papeteries installent la délignification à l'oxygène, réduisant la consommation par tonne. La croissance du grade standard est stable dans les économies matures mais de 6 % en Inde et en ASEAN, où la désinfection domestique reste une habitude de croissance post-pandémique. La barrière à l'entrée dans le domaine de la haute pureté est élevée : les conteneurs ISO doublés de fluoropolymère et la surveillance en temps réel par ICP-MS ajoutent 0,10 USD kg⁻¹ à la logistique, tandis que les lignes d'embouteillage en salle blanche coûtent chacune entre 8 et 12 millions USD.

Par concentration/forme : les additifs en poudre profitent de la tendance des détergents à lavage à froid

La solution aqueuse (inférieure ou égale à 70 %) représente 79,95 % des expéditions car la boucle à l'anthraquinone produit naturellement du peroxyde à 50 %–70 %, et les règles de transport se durcissent au-delà de 70 %. Les additifs en poudre — principalement le percarbonate de sodium — progressent à un TCAC de 4,38 % à mesure que les fabricants de détergents adoptent des formulations à lavage à froid pour réduire les factures d'énergie des ménages. Le peroxyde anhydre au-dessus de 90 % en poids reste un créneau aérospatial de micro-volume soumis à des contrôles de manipulation militaires.

Evonik a doublé sa capacité de granulation à Ningbo en 2024 pour alimenter les usines de détergents asiatiques qui abandonnent progressivement le perborate de sodium contenant du borate. La croissance des solutions aqueuses se stabilise à mesure que les grands utilisateurs installent des concentrateurs sous vide sur site, améliorant le produit livré de 50 % en poids à 70 % en poids et économisant sur le fret. Le marché du peroxyde d'hydrogène connaît une tension entre les clients souhaitant une teneur plus élevée en oxygène actif et les assureurs avertissant de l'escalade des classes de danger au-delà de 70 % en poids. Pour la plupart des secteurs, 70 % en poids marque le plafond économique et réglementaire.

Par secteur d'utilisation finale : le traitement des eaux usées s'impose comme priorité de croissance

La pâte et le papier sont restés le premier secteur d'utilisation finale avec 48,54 % du volume de 2025, mais les stations d'épuration ont enregistré la croissance la plus rapide avec un TCAC de 4,29 % grâce aux nouvelles réglementations sur les micropolluants en Inde, dans l'UE et dans les États du Golfe. La synthèse chimique, centrée sur le HPPO et l'époxydation des huiles végétales, se développe avec la demande de mousse de polyuréthane. Les applications minières progressent à mesure que le peroxyde remplace le cyanure dans la lixiviation de l'or à proximité de bassins versants sensibles. Les entreprises agroalimentaires utilisent du peroxyde dilué pour la stérilisation des emballages aseptiques et le lavage des produits.

La part du textile diminue à mesure que les usines adoptent l'ozone et les enzymes, tandis que les cosmétiques se maintiennent. L'électronique se distingue car les prix ultra-purs sont trois fois supérieurs aux niveaux des produits courants. Le marché du peroxyde d'hydrogène s'aligne sur les papeteries de longue durée dont les séquences de blanchiment coûtent entre 40 et 60 millions USD à rénover, verrouillant la demande pour des décennies, tandis que les eaux usées et l'exploitation minière constituent la prochaine frontière pour la croissance des volumes à mesure que les réglementations se durcissent.

Analyse géographique

L'Asie-Pacifique contrôlait 52,28 % du volume de 2025 et devrait afficher un TCAC de 4,33 % jusqu'en 2031. La Chine reste un producteur de premier plan, mais la hausse des coûts de l'anthracène et les restrictions sur le goudron de houille ont considérablement augmenté les coûts de production depuis début 2025. L'Inde connaît une croissance régulière, portée par la demande croissante d'intermédiaires pharmaceutiques, de blanchiment textile et de conformité aux nouvelles normes municipales. Le Japon et la Corée du Sud soutiennent la demande de haute pureté grâce à l'établissement de nouvelles installations de fabrication de semi-conducteurs, les fournisseurs chimiques locaux répondant déjà aux certifications de limites en métaux strictes. Pendant ce temps, l'Indonésie, le Vietnam et la Thaïlande ont introduit des lignes de pâte à fibres recyclées ces dernières années, renforçant la demande régionale pour les applications de blanchiment.

En Amérique du Nord, l'unité HPPO de LyondellBasell à Houston et l'usine de Dow à Freeport s'engagent ensemble sur 250 à 280 kilotonnes d'approvisionnement captif, stabilisant les prix du marché libre. Les chaînes d'approvisionnement ultra-pures relient désormais le site de Solvay à Deer Park aux usines d'Arizona par des réservoirs ISO dédiés. L'Europe se tourne vers les grades à faible teneur en carbone ; l'électrolyseur de 54 MW de BASF à Ludwigshafen alimente les boucles de peroxyde en hydrogène renouvelable. Le règlement UE 2019/1148 alourdit les coûts logistiques pour les concentrations >35 % en poids, incitant certains clients à réduire la concentration ou à importer d'Asie.

L'Amérique du Sud connaît une croissance annuelle, liée aux expansions de pâte d'eucalyptus au Brésil et aux projets miniers en Argentine qui testent la lixiviation au peroxyde sans cyanure. Le Moyen-Orient et l'Afrique affichent une croissance, bien que depuis une base réduite inférieure à 180 kilotonnes. Les mises à niveau des eaux usées en Arabie saoudite et les mines d'or sud-africaines stimulent la demande incrémentale. Dans l'ensemble, le marché du peroxyde d'hydrogène voit l'Asie dominer les volumes, tandis que l'Europe et l'Amérique du Nord accueillent des créneaux à forte marge dans l'électronique et l'approvisionnement à faible teneur en carbone.

Paysage réglementaire

La réglementation du peroxyde d'hydrogène se durcit en matière d'usage biocide, de sécurité de manipulation et de contrôles commerciaux, l'UE faisant office d'indicateur avancé clé. En Europe, le Règlement (UE) 2019/1148 continue de traiter le peroxyde d'hydrogène à forte concentration comme un précurseur d'explosifs, ce qui accroît les exigences de conformité de distribution pour les concentrations supérieures à 35 % en poids et encourage les acheteurs à privilégier les produits à 35 % en poids pour faciliter les approvisionnements. Par ailleurs, le cadre européen sur les biocides défini par le Règlement (UE) n° 528/2012 a évolué encore davantage en 2026 vers une autorisation à l'échelle de l'Union, réduisant la dépendance aux autorisations nationales pays par pays pour les familles de produits biocides à base de peroxyde d'hydrogène éligibles.

Hors Europe, les régulateurs influencent également les flux commerciaux et l'acceptation en aval. Aux États-Unis, la FDA a mis à jour le 21 CFR 173.356 en septembre 2025 pour le peroxyde d'hydrogène utilisé comme additif alimentaire direct secondaire, apportant une clarté pour les applications de contact alimentaire et de transformation. Sur le plan des politiques commerciales, le Pakistan a prolongé en avril 2026 les droits antidumping sur les importations de peroxyde d'hydrogène en provenance de multiples origines, renforçant le rôle de la production locale et modifiant l'économie du coût rendu pour les exportateurs. Par ailleurs, le Royaume-Uni a maintenu une suspension tarifaire autonome pour le peroxyde d'hydrogène sous le code marchandise 2847000000 jusqu'au 31 décembre 2028, réduisant les coûts d'approvisionnement pour les importations industrielles en vrac.

Analyse de la chaîne de valeur

L'approvisionnement marchand en peroxyde d'hydrogène repose sur des installations d'auto-oxydation à l'anthraquinone qui dépendent de solutions de travail dérivées de composés aromatiques amont, d'hydrogène, d'air et de catalyseurs, suivies d'étapes de purification, de concentration et de stabilisation pour répondre aux spécifications d'utilisation finale. La volatilité des matières premières (notamment l'anthracène lié au goudron de houille et les intermédiaires associés) affecte l'exposition aux coûts variables pour les producteurs non intégrés, tandis que les acteurs intégrés amortissent les fluctuations grâce à un approvisionnement captif et à l'optimisation des procédés. Une distinction nette existe entre les qualités de commodité pour le blanchiment et la désinfection et les matériaux de spécialité de qualité électronique, où des teneurs en métaux ultra-faibles et des lignes de conditionnement dédiées augmentent la complexité de qualification et d'exploitation.

En midstream, les producteurs conditionnent et transportent le produit via des camions-citernes en vrac, conteneurs ISO, fûts et conteneurs intermédiaires pour vrac, avec des règles de logistique et de stockage qui se durcissent à mesure que la concentration augmente, plafonnant effectivement de nombreux mouvements marchands à un maximum de 70 %. Les circuits en aval sont de plus en plus segmentés : la pâte et le papier ainsi que le traitement des eaux usées s'approvisionnent généralement en vrac avec des parcs de stockage locaux et un support de service, tandis que les semi-conducteurs, le photovoltaïque et le pharmaceutique nécessitent une manipulation propre qualifiée, des conteneurs à usage unique ou dédiés, et des chaînes d'approvisionnement validées. Les récentes actions de capacité illustrent cette bifurcation, notamment le doublement par Solvay de la capacité de qualité électronique à Zhenjiang en 2025 et l'achèvement par Evonik et Fuhua de la construction d'une installation de qualité spécialisée à Leshan en avril 2026. De nouveaux entrants tels qu'Engro Polymer and Chemicals ont mis en service une usine de 28 000 t/an au Pakistan en 2025, utilisant une technologie sous licence pour répondre à la demande régionale.

Paysage concurrentiel

Le marché du peroxyde d'hydrogène est modérément consolidé. L'intégration verticale dans l'anthraquinone et l'oxyde de propylène captif protège ces leaders des fluctuations des matières premières. Le contrat d'Evonik avec Pingmei Shenma pour une usine de 200 kilotonnes en 2025 et la coentreprise solaire Huatai de Solvay illustrent l'octroi de licences technologiques comme source de revenus à faible intensité capitalistique. Le marché du peroxyde d'hydrogène valorise la fiabilité et le service technique. Les fournisseurs disposant de parcs de réservoirs locaux et d'équipes d'intervention rapide remportent les contrats des papeteries et des fabricants de semi-conducteurs. La concurrence par les prix est vive dans les grades standard, où les canaux de commerce électronique élargissent leur portée.

Leaders du secteur du peroxyde d'hydrogène

Evonik Industries AG

Mitsubishi Gas Chemical Company Inc.

Solvay

Arkema

Nouryon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le peroxyde d'hydrogène de haute pureté représente un espace clé où les producteurs captent de la valeur grâce à la qualification, la proximité et la fiabilité plutôt qu'au seul tonnage. Des signaux d'investissement concrets incluent le doublement par Solvay de la capacité de peroxyde d'hydrogène de qualité électronique à Zhenjiang en septembre 2025, l'achèvement par Evonik et Fuhua de la construction d'une usine de qualité spécialisée de 20 000 t/an à Leshan en avril 2026, et l'approbation par Gujarat Alkalies and Chemicals Ltd (GACL) en mai 2026 d'un investissement pour une usine de haute pureté de 5 000 t/an à Dahej ciblant les applications semi-conducteurs et solaires. Ces mouvements indiquent une évolution vers un approvisionnement localisé, proche du secteur électronique, où les limites de contamination et la discipline de conditionnement créent un verrouillage durable des fournisseurs.

Une deuxième bande d'opportunités se situe dans les modèles d'approvisionnement distribués et à plus faible empreinte carbone qui réduisent le risque de transport et les émissions de portée 3 pour les grands utilisateurs industriels. Les concepts de production sur site et satellite, tels que le modèle myH2O2 de Solvay (utilisé par Peroxidos do Brasil pour la chaîne d'approvisionnement de l'usine de pâte Arauco Sucuriu), répondent aux clients recherchant une livraison assurée tout en limitant les mouvements de fret dangereux. L'optionnalité technologique à plus long horizon s'élargit également grâce aux avancées académiques dans les voies de synthèse directe (électrosynthèse et photocatalyse), qui visent des alternatives à la voie énergivore de l'anthraquinone. La commercialisation reste limitée, mais les progrès en R&D soutiennent des concepts de production différenciés et modulaires là où la disponibilité d'électricité renouvelable et les contraintes de qualité de l'eau sont favorables.

Développements récents du secteur

- Avril 2026 : Evonik et Fuhua ont achevé la construction d'une usine de peroxyde d'hydrogène de qualité spécialisée à Leshan, en Chine, conçue pour approvisionner des applications à plus forte valeur telles que l'électronique et le photovoltaïque. Le projet renforce la disponibilité régionale de matériaux spécialisés près des pôles d'utilisation finale à forte croissance et soutient des besoins de qualification client plus stricts. La mise en service de nouvelles capacités spécialisées renforce également la segmentation continue entre l'approvisionnement en produits de blanchiment de commodité et les qualités premium pilotées par des spécifications.

- Octobre 2025 : Peroxidos do Brasil (une coentreprise de Solvay) a annoncé la construction d'une usine satellite de peroxyde d'hydrogène myH2O2 à Inocencia, au Brésil, pour approvisionner le projet d'usine de pâte Arauco Sucuriu. Le modèle satellite réduit le transport longue distance de produits chimiques dangereux et améliore la sécurité d'approvisionnement pour les opérations de pâte à consommation continue importante. Il illustre également comment les producteurs défendent leurs parts de marché en intégrant des actifs d'approvisionnement dans les projets clients plutôt qu'en se contentant de rivaliser sur le prix rendu.

- Avril 2024 : Evonik a introduit en Europe un peroxyde d'hydrogène certifié neutre en carbone sous son certificat Way to GO2. Cette offre soutient les programmes de décarbonation des clients en permettant des réductions d'émissions de portée 3 liées aux produits chimiques achetés. Elle accroît également la pression concurrentielle sur les fournisseurs pour qu'ils fournissent des attributs de durabilité auditables en complément de la documentation traditionnelle sur la performance et la sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du peroxyde d'hydrogène couvre les ventes marchandes de solutions de peroxyde d'hydrogène fournies à des clients externes pour des usages industriels et institutionnels, suivies en volumes livrés à travers les principales régions et bassins de demande d'utilisation finale.

Exclusions de périmètre : le peroxyde d'hydrogène captif produit et consommé au sein de complexes chimiques intégrés (pour des chaînes d'oxyde de propylène ou de caprolactame sur site) est exclu des chiffres du marché.

Aperçu de la segmentation

- Par fonction du produit

- Désinfectant

- Blanchiment

- Oxydant

- Autre fonction du produit (agent de nettoyage, etc.)

- Par grade

- Grade standard (inférieur à 35 % m/m)

- Grade industriel (35–50 %)

- Grade de haute pureté (supérieur à 50 %)

- Par concentration / forme

- Solution aqueuse (inférieure ou égale à 70 %)

- Anhydre (supérieur à 90 %)

- Additifs en poudre/granulaires (perborate et percarbonate)

- Par secteur d'utilisation finale

- Pâte et papier

- Synthèse chimique

- Traitement des eaux usées

- Exploitation minière

- Alimentation et boissons

- Cosmétiques et soins de santé

- Textiles

- Autres secteurs d'utilisation finale (électronique et semi-conducteurs, transport, emballage aseptique et propulsion par fusée)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par construire en parallèle le tableau de la demande et celui de l'offre. Nous nous appuyons sur des sources publiques et sans paywall telles que les associations commerciales chimiques, les offices nationaux de statistiques, les portails douaniers et commerciaux pour les flux d'importation-exportation, les agences environnementales publiant des indicateurs d'eaux usées et d'émissions, et les revues à comité de lecture décrivant la manipulation des qualités et concentrations.

Pour garder les hypothèses réalistes, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les annonces d'usines dans la presse réputée, et nous vérifions les bases de données d'importation-exportation au niveau des expéditions ainsi que les bases de données de brevets via des abonnements payants lorsque cela aide à valider les ajouts de capacité et les changements d'itinéraires. Les sources documentaires sont ensuite utilisées pour établir des fourchettes d'utilisation, de mix de concentration livrée et de répartition par usage final, avant d'être soumises à l'épreuve des entretiens. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail de terrain se concentre sur les fabricants, distributeurs et grands utilisateurs finaux qui achètent du peroxyde d'hydrogène pour la pâte et le papier, le traitement de l'eau, la synthèse chimique, l'exploitation minière et la désinfection institutionnelle. Nous utilisons des entretiens et des enquêtes structurées pour confirmer les schémas de concentration livrée, le comportement d'achat contractuel versus au comptant, et l'évolution régionale des prix afin que le modèle reste aligné avec les pratiques commerciales réelles à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXOs) : 18 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi selon une approche descendante où les indicateurs de production et de commerce sont utilisés pour reconstituer la disponibilité marchande par région, puis répartis dans les bassins de demande d'utilisation finale en fonction de l'intensité d'usage et de l'activité opérationnelle. En parallèle, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des agrégations de volumes de fournisseurs échantillonnés, les retours de canaux sur les mouvements en vrac, et des fourchettes de prix livrés vérifiées par échantillonnage, qui sont ensuite utilisées pour ajuster les totaux là où des écarts apparaissent.

Les principales données d'entrée incluent les capacités annoncées et les calendriers de déblocage de capacité, les taux d'exploitation estimés des principales usines, les mouvements d'importation-exportation de solutions de peroxyde d'hydrogène, le mix de concentration livrée (par exemple, les concentrations industrielles courantes par rapport aux qualités supérieures), et les signaux de demande issus de la production de pâte et papier et de l'activité de traitement des eaux usées. Pour la prévision, nous utilisons une analyse de scénarios où ces variables sont projetées avec un consensus d'experts sur la reprise de l'utilisation, la croissance des applications et la normalisation des prix, puis converties en une perspective de volume cohérente. Lorsque les données sont limitées dans les petits pays importateurs, des règles de substitution sont appliquées en utilisant l'intensité commerciale et les schémas de consommation voisins, et ces substitutions sont revérifiées par les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés grâce à un ensemble de vérifications en plusieurs étapes qui comparent les totaux du modèle avec des signaux indépendants tels que les balances commerciales régionales, la vraisemblance des taux d'utilisation des capacités et l'orientation de l'activité d'utilisation finale. Lorsqu'un écart semble anormal, les hypothèses qui le déterminent sont réexaminées, et une reprise de contact avec les répondants concernés est déclenchée pour confirmer si le changement est réel ou s'il s'agit d'un problème de calendrier des données.

Avant validation finale, un autre analyste vérifie les calculs et la logique pour assurer la cohérence entre les régions et les années, puis nous effectuons des vérifications de cohérence des devises et des unités afin que les comparaisons d'une année sur l'autre restent claires. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des arrêts majeurs d'usines, de nouvelles mises en service de capacité, ou des évolutions politiques modifiant la demande industrielle. Juste avant la livraison, une dernière relecture est effectuée pour que le client reçoive la vision la plus actuelle.

Taille du marché du peroxyde d'hydrogène selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le peroxyde d'hydrogène diffèrent souvent car le marché peut être mesuré en volume ou en valeur, et parce que chaque éditeur fait ses propres choix concernant le traitement de la concentration, le calendrier de tarification, et ce qui est considéré comme approvisionnement marchand par opposition à captif. Des différences apparaissent également lorsque les estimations ne sont pas actualisées après des changements de capacité majeurs, ou lorsque la conversion des devises est appliquée en utilisant un mois de référence différent.

Dans une lecture du marché axée sur l'actualisation, les plus grandes variations proviennent généralement de la rapidité avec laquelle les prix de vente moyens sont mis à jour pour les matériaux en vrac par rapport aux matériaux de qualité supérieure, et de l'utilisation ou non de vérifications basées sur le commerce pour repérer les taux de croissance aberrants. Lorsque l'évolution trimestrielle des prix est validée par rapport à l'utilisation des capacités et aux évolutions des flux d'importation-exportation, puis convertie dans la devise de reporting à un point temporel cohérent, la ligne de tonnage 2026 résultante reste stable à travers les régions, ce qui constitue la discipline appliquée chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,35 millions USD (2026) | |

| Cabinet de conseil régional A | 1,43 milliard USD (2024) | Le dimensionnement basé sur la valeur semble utiliser le chiffre d'affaires pour des paniers de produits conditionnés ou formulés dans certaines parties de la chaîne, ce qui peut sous-estimer le tonnage industriel en vrac si les volumes marchands ne sont pas reconstitués à partir d'indicateurs commerciaux et de capacité. |

| Éditeur sectoriel B | 5,80 milliards USD (2025) | Un périmètre de valeur plus large est implicite, et l'estimation peut évoluer sensiblement selon la trajectoire de prix de vente moyen choisie et le calendrier de conversion des devises, en particulier lorsque les volumes de qualité supérieure sont valorisés à l'aide d'hypothèses généralisées. |

Le tableau montre que l'écart le plus important est déterminé par le cadrage valeur versus volume et par la manière dont la tarification est actualisée au cours de l'année. En maintenant des limites de périmètre claires, en appliquant des règles reproductibles de calendrier de prix et de devises, et en vérifiant les totaux par rapport à des signaux indépendants de commerce et d'utilisation, l'estimation devient plus facile à retracer et à reproduire pour la planification.

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de peroxyde d'hydrogène d'ici 2031 ?

La taille du marché du peroxyde d'hydrogène devrait atteindre 7,71 millions de tonnes d'ici 2031, progressant à un TCAC de 3,96 % à partir de 2026.

Quelle région contribue le plus au volume de consommation de peroxyde d'hydrogène ?

L'Asie-Pacifique domine le marché du peroxyde d'hydrogène avec plus de 52 % du tonnage mondial en 2025 et se développe à un TCAC de 4,33 %.

Qu'est-ce qui stimule le segment à la croissance la plus rapide dans les applications d'utilisation finale ?

Le traitement des eaux usées est le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 4,29 % à mesure que les régulateurs imposent une oxydation avancée pour éliminer les micropolluants.

Pourquoi les grades de haute pureté sont-ils proposés à un prix premium ?

Les clients des secteurs des semi-conducteurs et pharmaceutique exigent une contamination en métaux inférieure aux niveaux de parties par milliard, et l'embouteillage spécialisé en salle blanche et la logistique en fluoropolymère justifient des primes dépassant 200 % par rapport aux grades courants.

Comment les producteurs abordent-ils la durabilité dans la fabrication ?

Les principaux fournisseurs installent des électrolyseurs à hydrogène vert et certifient le peroxyde à faible teneur en carbone, capturant des primes allant jusqu'à 20 % auprès des clients des secteurs de la pâte à papier et des biens de consommation dans le cadre d'objectifs zéro émission nette.

Dernière mise à jour de la page le: