Taille et part du marché de l'épichlorhydrine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

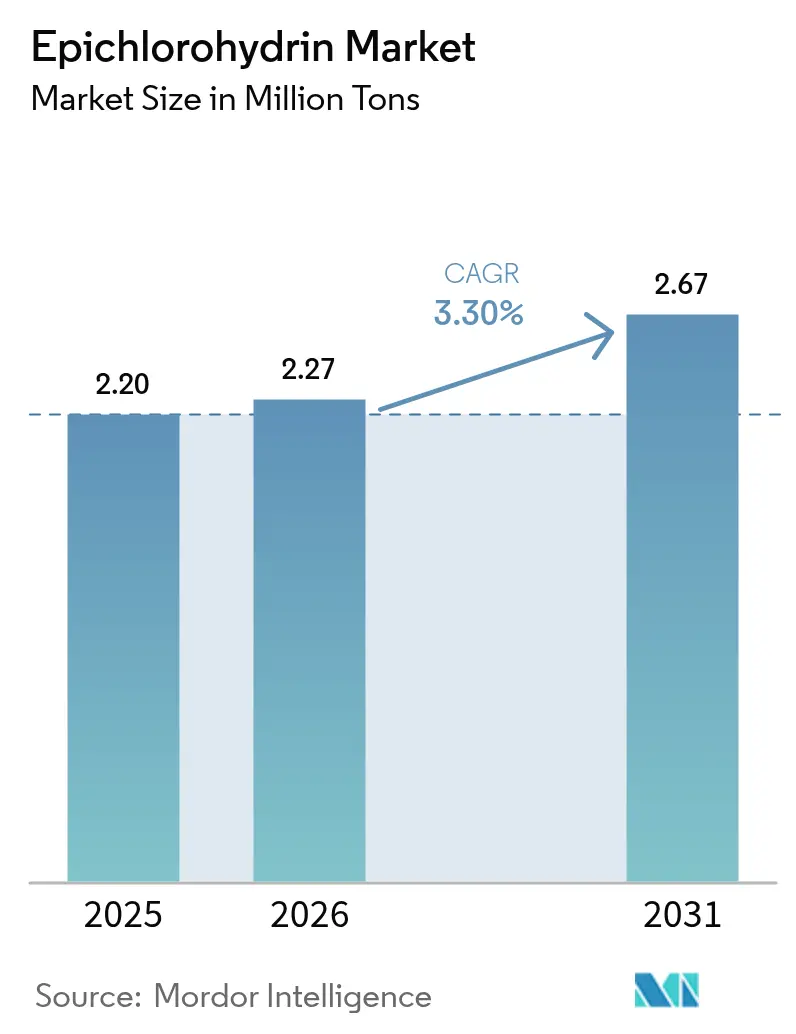

| Volume du Marché (2026) | 2.27 Millions de tonnes |

| Volume du Marché (2031) | 2.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'épichlorhydrine par Mordor Intelligence

La taille du marché de l'épichlorhydrine en 2026 est estimée à 2,27 millions de tonnes, en hausse par rapport à la valeur de 2025 de 2,20 millions de tonnes, avec des projections pour 2031 indiquant 2,67 millions de tonnes, progressant à un TCAC de 3,30 % sur la période 2026-2031. La croissance en volume découle principalement de l'expansion du secteur des résines époxy, des nouvelles capacités de production en Asie-Pacifique et de la substitution croissante des procédés à base de pétrole par des procédés à base de glycérine. Les acteurs de l'industrie étendent leur intégration verticale vers les résines époxy en aval afin d'amortir les fluctuations des matières premières, tandis que les investissements dans les technologies d'alimentation renouvelables réduisent les coûts de conformité dans les régions qui renforcent les limites d'émissions. Bien que l'Amérique du Nord et l'Europe soient confrontées à des coûts énergétiques plus élevés et à des règles plus strictes en matière de pollution atmosphérique, l'activité mondiale de construction, les installations d'énergie renouvelable et la miniaturisation des dispositifs à semi-conducteurs continuent d'élargir le champ d'application et de soutenir la demande à long terme en épichlorhydrine.

Principaux enseignements du rapport

- Par type, les grades à base de pétrole ont conservé une part de marché de l'épichlorhydrine de 87,78 % en 2025 ; les grades biosourcés devraient progresser à un TCAC de 3,96 % jusqu'en 2031, dépassant l'ensemble du marché.

- Par application, les résines époxy ont représenté 86,20 % de la taille du marché de l'épichlorhydrine en 2025 et devraient se développer à un TCAC de 3,92 % jusqu'en 2031.

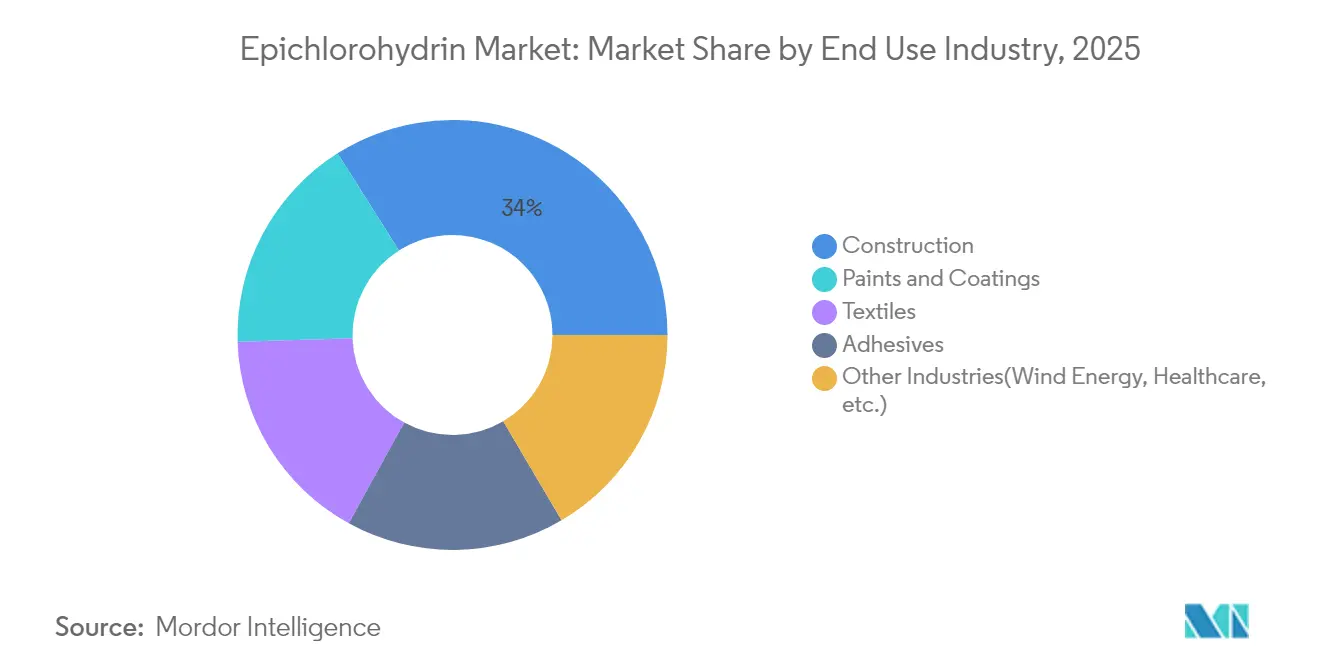

- Par utilisation finale, la construction a représenté 33,98 % de la demande en épichlorhydrine en 2025, tandis que les usages dans l'énergie éolienne et la santé enregistrent ensemble la croissance la plus rapide avec un TCAC de 4,04 % jusqu'en 2031.

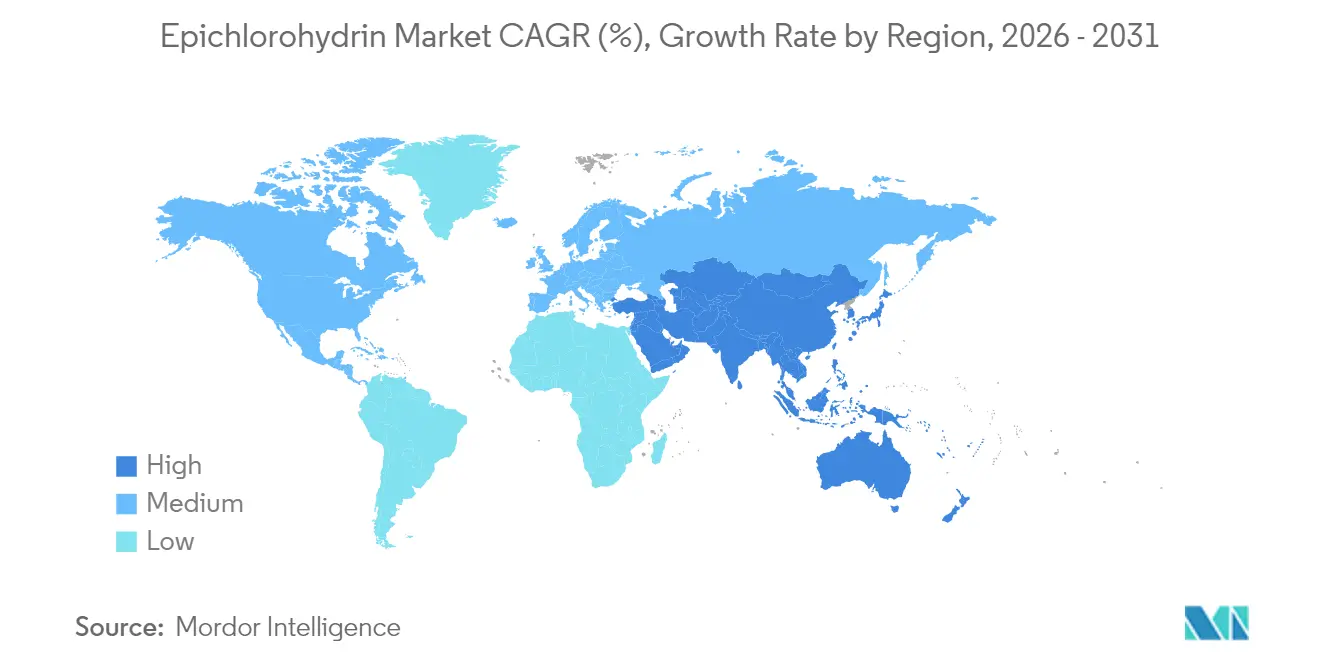

- Par géographie, l'Asie-Pacifique a représenté 58,72 % de la demande mondiale en 2025 et devrait connaître la croissance la plus rapide avec un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'épichlorhydrine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les matières premières biosourcées | +0.7% | Mondial ; gains précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de résines époxy | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Reprise de l'activité de construction | +0.5% | Asie-Pacifique ; Amérique du Nord | Moyen terme (2-4 ans) |

| Fabrication de pales d'éoliennes | +0.4% | Europe ; Amérique du Nord ; Chine | Moyen terme (2-4 ans) |

| Investissement croissant dans l'encapsulation de semi-conducteurs | +0.3% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La disponibilité des matières premières biosourcées stimule une croissance durable

Un excédent croissant de glycérine brute issu du biodiesel a renforcé la viabilité économique de la production de glycérine en épichlorhydrine. Les installations utilisant la technologie Epicerol réduisent les émissions de CO₂ de 60 % et la production d'eaux usées jusqu'à quarante fois par rapport aux procédés à base de propylène, répondant ainsi aux réglementations carbone de plus en plus strictes et ouvrant droit à des incitations à la chimie verte. Les coûts de production d'environ 1 697 EUR / tonne sont désormais à portée des prix de marché en vigueur, réduisant l'écart de rentabilité à mesure que les prix de la glycérine s'assouplissent. AGC Chemicals Europe a commercialisé EPINITY en 2024, et Epigral Limited a lancé une fabrication nationale en Inde en utilisant la même technologie, soulignant une adoption accélérée. À mesure que davantage de juridictions imposent des déclarations sur le cycle de vie du carbone, l'épichlorhydrine biosourcée offre aux producteurs une voie crédible pour sécuriser des accords d'approvisionnement à long terme avec des clients axés sur la durabilité.

La consommation croissante de résines époxy amplifie la demande fondamentale

Les résines époxy absorbent plus de 86 % de la production mondiale d'épichlorhydrine, ancrant la croissance de base du marché de l'épichlorhydrine. Les mises à niveau des infrastructures, les revêtements industriels de protection et les composites avancés pour l'automobile et l'aérospatiale continuent d'élargir l'utilisation des résines époxy, tandis que la miniaturisation de l'électronique exige des grades de résine à haute pureté et à faible teneur en chlore. Le complexe de résines époxy de DCM Shriram d'une valeur de 120 millions USD au Gujarat illustre l'intégration verticale régionale en amont conçue pour sécuriser l'approvisionnement captif en épichlorhydrine. À mesure que les fabricants de revêtements introduisent des gammes à base d'eau et sans solvant pour répondre aux règles sur les composés organiques volatils, la demande en résines époxy par mètre carré augmente, prolongeant la trajectoire de croissance jusqu'en 2030.

L'expansion du secteur de la construction soutient l'absorption des volumes

Bien que des taux d'intérêt plus élevés aient modéré les mises en chantier de logements en Occident en 2024, les programmes de relance en Chine, en Inde et aux États-Unis maintiennent l'avancement de grands projets de transport, commerciaux et résidentiels. Les revêtements de sol durables, les revêtements de barres d'armature résistants à la corrosion et les adhésifs structuraux liés à l'époxy reposent tous sur des résines dérivées de l'épichlorhydrine. Les mandats gouvernementaux pour des durées de conception plus longues et des coûts de maintenance réduits poussent les constructeurs vers des systèmes époxy avec des déclarations environnementales de produits certifiées, renforçant une consommation stable même lors des ralentissements cycliques. Le segment conserve la plus grande part unique de la demande d'utilisation finale, garantissant que l'activité de construction reste une charge fiable pour les futures expansions de capacité.

La fabrication de pales d'éoliennes élargit le champ d'application

Les objectifs mondiaux en matière d'énergie renouvelable ont accéléré les déploiements de parcs éoliens, stimulant la demande de pales composites. Les matrices époxy à base d'épichlorhydrine offrent la haute température de transition vitreuse et la résistance à la fatigue requises pour des pales de plus en plus longues. Des résultats récents de laboratoire montrent que les additifs époxy disulfures créent des réseaux covalents adaptables, permettant aux sections de pales d'être retraitées tout en conservant leur intégrité structurelle. Cette recyclabilité répond aux préoccupations croissantes concernant les déchets de pales en décharge, et la pression réglementaire pour des solutions en fin de vie devrait orienter des volumes supplémentaires vers des systèmes époxy de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'environnement | -0.8% | Amérique du Nord ; Europe | Long terme (≥ 4 ans) |

| Adoption croissante de résines aliphatiques non époxy | -0.3% | Europe, Amérique du Nord | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Les fluctuations des prix des matières premières pèsent sur les marges

Les prix du propylène et de la soude caustique ont continué de fluctuer fortement en 2024, reflétant l'incertitude mondiale sur les prix de l'énergie et les arrêts périodiques dans les unités de chlore-alcali. Alors que les fournisseurs asiatiques ont temporairement bénéficié de coûts de production plus bas, les producteurs européens ont dû faire face à des tarifs d'électricité élevés, comprimant les marges. Les entreprises disposant d'actifs intégrés de chlore-alcali ont partiellement compensé la volatilité, mais les producteurs non couverts font face à une compression des marges qui peut retarder les plans de déblocage des goulots d'étranglement. Les unités biosourcées offrent une base de coûts alternative mais restent exposées aux prix de la glycérine liés aux politiques sur le biodiesel. Les stratégies de couverture et la diversification des sources d'approvisionnement restent donc au premier plan des pratiques d'approvisionnement en 2025-2026.

Le renforcement des réglementations environnementales alourdit la charge de conformité

Les amendements de 2024 de l'Agence de protection de l'environnement des États-Unis aux normes NESHAP et NSPS imposent des contrôles supplémentaires des évents qui réduisent collectivement de 1 372 tonnes par an les émissions de polluants atmosphériques dangereux provenant des installations chimiques[1]Agence de protection de l'environnement, « Analyse d'impact réglementaire pour les nouvelles normes de performance des sources finales pour l'industrie de fabrication de produits chimiques organiques synthétiques et les normes nationales d'émission pour les polluants atmosphériques dangereux pour l'industrie de fabrication de produits chimiques organiques synthétiques et l'industrie des polymères et résines des groupes I et II », epa.gov . Des dispositions similaires au Canada exigent désormais une notification pour les utilisations dans les produits de consommation dépassant 0,1 % d'épichlorhydrine en masse/masse [2]Gouvernement du Canada, « Arrêté 2024-87-20-01 modifiant la Liste intérieure des substances », gazette.gc.ca. Les dépenses d'investissement pour les épurateurs, les systèmes de torchage et les mises à niveau de détection des fuites augmentent les coûts d'exploitation et favorisent les installations dotées de conceptions modernes à faibles émissions ou de filières d'alimentation renouvelables. Bien que ces règles améliorent les résultats sanitaires des communautés, elles peuvent peser sur la rentabilité à court terme et orienter la production marginale vers des régions à réglementation moins contraignante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades biosourcés gagnent en dynamisme

L'épichlorhydrine dérivée du pétrole a conservé une part de 87,78 % de la consommation mondiale en 2025, soit 1 931,16 kilotonnes, mais les volumes biosourcés ont progressé plus rapidement, clôturant l'année à 268,84 kilotonnes. La taille du marché de l'épichlorhydrine attribuable à la production biosourcée devrait se développer à un TCAC de 3,96 %, soutenue par les incitations politiques en faveur des produits chimiques à faible teneur en carbone et par la disponibilité croissante de glycérine issue des filières biodiesel. En revanche, la filière à base de pétrole devrait être en retrait d'environ 70 points de base par rapport à l'ensemble du marché de l'épichlorhydrine en raison de l'escalade des taxes carbone en Europe et du glissement progressif des clients multinationaux vers des chaînes d'approvisionnement plus vertes.

Les producteurs utilisant la technologie Epicerol rapportent systématiquement des empreintes de gaz à effet de serre inférieures de 60 % et des réductions jusqu'à quarante fois des rejets d'eaux usées par rapport à la voie de chloration allylique. Les premiers adoptants en Asie, notamment en Thaïlande et en Inde, démontrent que les unités biosourcées peuvent atteindre des économies d'échelle supérieures à 50 ktpa, encourageant d'autres entreprises de chlore-alcali à acquérir des licences pour des technologies similaires. Sur l'horizon de prévision, des gains d'efficacité progressifs et des prix de glycérine potentiellement plus bas pourraient comprimer la prime de coût, permettant aux grades biosourcés de pénétrer les niches d'encapsulation électronique où un taux de chlore ultra-faible est essentiel.

Par application : les résines époxy maintiennent leur domination

Les résines époxy ont absorbé 1 896,4 kilotonnes en 2025, représentant 86,20 % de la demande totale. Leur TCAC de 3,92 % jusqu'en 2031 garantit que le marché de l'épichlorhydrine continue de suivre la croissance du secteur des résines époxy. La construction, les revêtements de protection et les stratifiés électriques mènent l'absorption des volumes, tandis que les composites avancés dans l'aérospatiale et l'énergie éolienne fournissent des grades à plus haute valeur ajoutée. La part de marché de l'épichlorhydrine associée aux floculants pour le traitement de l'eau reste modeste mais stable, car les normes strictes sur l'eau potable limitent les résidus de monomères autorisés.

L'encapsulation de semi-conducteurs représente une niche premium à croissance rapide. Les dépôts de brevets décrivant des systèmes époxy à faible teneur en chlore en ppm soulignent la quête de l'industrie pour une conductivité thermique plus élevée et un gauchissement minimal lors du brasage par refusion. Bien que les volumes soient comparativement faibles, leurs marges élevées incitent les producteurs à maintenir des trains de purification dédiés. Parallèlement, la surveillance réglementaire concernant la migration potentielle des monomères dans l'eau potable stimule la R&D continue vers des procédés à résidus ultra-faibles, préservant la pertinence de l'industrie de l'épichlorhydrine dans les applications critiques pour la sécurité.

Par industrie d'utilisation finale : la construction conserve sa position de leader malgré les vents contraires

Le secteur de la construction a consommé 747,56 kilotonnes de produits dérivés de l'épichlorhydrine en 2025, soit 33,98 % de la demande mondiale. Les projets d'infrastructure urbaine en Inde et en Asie du Sud-Est ont compensé le ralentissement des dépenses résidentielles en Europe, permettant au segment d'afficher une modeste croissance d'une année sur l'autre. Les revêtements de sol intérieurs, les coulis résistants aux produits chimiques et les chapes en béton liées à l'époxy ancrent la consommation de base, tandis que les mandats gouvernementaux pour les matériaux de construction verts favorisent les formulations à faible teneur en COV et à haute teneur en solides qui intensifient l'utilisation de l'épichlorhydrine par surface finie.

Les peintures et revêtements se sont classés en deuxième position et ont bénéficié d'un rapide rebond de la production OEM automobile et des dépenses de défense. Les adhésifs pour le bois d'ingénierie et les assemblages structuraux ont maintenu une croissance à un chiffre moyen, illustrant la substitution continue des systèmes à base de solvants. Les secteurs émergents — composites pour l'énergie éolienne, dispositifs médicaux et élastomères spéciaux — affichent ensemble le TCAC le plus rapide de 4,04 %. Les fabricants ciblant ces niches déploient des stratégies de différenciation des grades telles que les résines époxy ultrapures ou modifiées par des élastomères pour sécuriser des marges de contribution plus élevées, diversifiant ainsi les flux de revenus au-delà des tendances cycliques de la construction.

Analyse géographique

L'Asie-Pacifique a dominé la demande mondiale avec 1 291,84 kilotonnes en 2025, représentant 58,72 % du marché de l'épichlorhydrine. La croissance continue à un TCAC de 4,12 % découle de l'expansion robuste des résines époxy en aval, des investissements en capacité en Inde et de la politique industrielle chinoise mettant l'accent sur l'autosuffisance dans les matériaux avancés. Les producteurs régionaux bénéficient d'un accès au propylène à prix compétitif et d'investissements favorables dans les infrastructures, améliorant l'agilité de la chaîne d'approvisionnement. La taille du marché de l'épichlorhydrine en Asie-Pacifique devrait donc élargir son avance sur les autres régions d'ici 2031.

L'Amérique du Nord conserve une consommation importante à haute valeur ajoutée dans les composites aérospatiaux, l'encapsulation de semi-conducteurs et les revêtements spéciaux. Cependant, les modernisations de contrôle des émissions imposées par les règles révisées de l'Agence de protection de l'environnement des États-Unis introduisent des dépenses d'investissement qui pourraient encourager des importations supplémentaires de grades biosourcés produits en Asie. L'Europe fait face à des défis parallèles : coûts énergétiques élevés, croissance plus lente du PIB et régimes stricts de tarification du carbone comprimant les marges, incitant à la consolidation des plus petits formulateurs de résines époxy. Néanmoins, le financement de l'Union européenne pour les parcs éoliens offshore et les gigafactories de batteries garantit des poches de demande sélectives pour les dérivés premium de l'épichlorhydrine.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent collectivement moins de 10 % des volumes mondiaux mais présentent un potentiel à long terme. Les concessions d'infrastructure au Brésil et les programmes de diversification chimique de l'Arabie saoudite créent des clusters de demande localisés. Bien que la consommation par habitant soit actuellement faible, l'urbanisation croissante et les objectifs en matière d'énergie renouvelable promettent une croissance progressive que les fournisseurs mondiaux pourraient capter en déployant des terminaux d'importation et des centres de mélange régionaux.

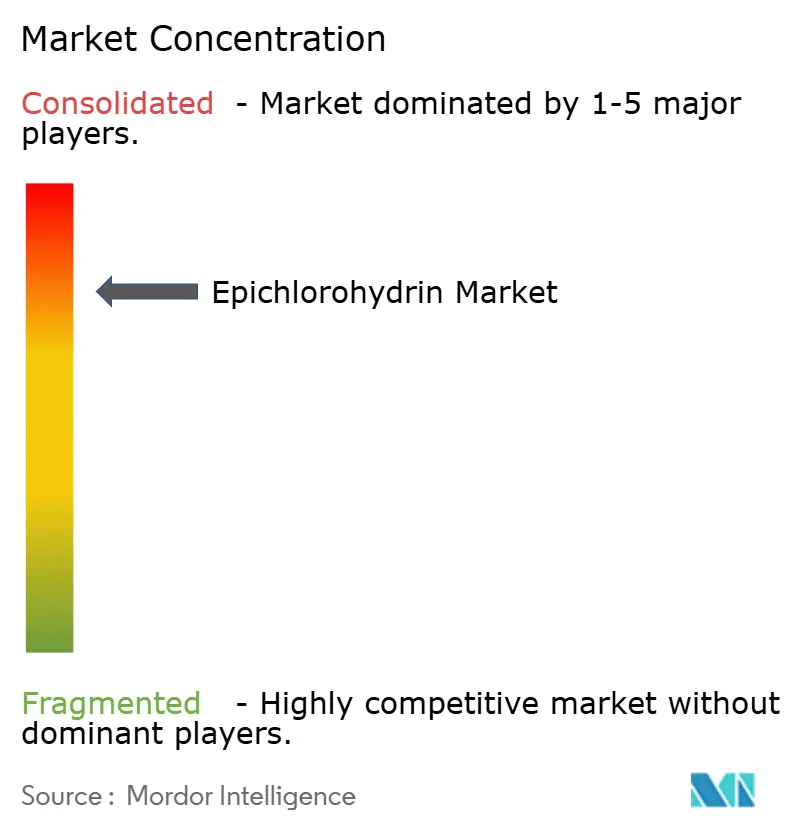

Paysage concurrentiel

Le marché mondial de l'épichlorhydrine est concentré, les acteurs clés tirant parti de l'intégration verticale pour atténuer la volatilité des coûts des matières premières et sécuriser des débouchés captifs. Le réseau de chlore-alcali d'AGC en Asie du Sud-Est soutient les marchés intérieurs et d'exportation, tandis que sa gamme EPINITY renforce la durabilité. Les producteurs indiens comme Epigral se développent rapidement, l'entreprise ayant approuvé une augmentation de capacité de 100 ktpa à Dahej pour répondre à la demande intérieure et à l'exportation. Les concédants de technologie comme Technip Energies stimulent la durabilité avec des procédés à base de glycérine. Les priorités stratégiques comprennent l'optimisation des actifs existants, la co-localisation à proximité des pôles d'énergie renouvelable et l'utilisation de matières premières biogéniques pour atteindre les objectifs, tandis que les partenariats avec les secteurs en aval stimulent la demande et les opportunités de vente croisée.

Leaders de l'industrie de l'épichlorhydrine

Solvay

Sumitomo Chemical Co., Ltd.

Olin Corporation

Shandong Haili Chemical Industry Co., Ltd.

Grasim Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2024 : Le conseil d'administration d'Epigral a approuvé un plan visant à doubler la capacité d'épichlorhydrine de son installation de Dahej au Gujarat. La capacité sera augmentée de 50 000 TPA, portant le total à 100 000 TPA, en anticipation d'une forte hausse de la demande dans les années à venir.

- Février 2024 : DCM Shriram Chemicals a investi 120 millions USD dans une usine de résines époxy, complétant son installation intégrée d'épichlorhydrine (ECH). L'usine ECH est prévue pour être achevée en 2025.

Portée du rapport sur le marché mondial de l'épichlorhydrine

L'épichlorhydrine est un intermédiaire chimique hautement réactif. Sous sa forme pure, l'épichlorhydrine est un liquide clair et incolore. La présence d'un cycle époxyde et d'un atome de chlore dans la molécule permet à l'épichlorhydrine de subir facilement diverses réactions chimiques avec de nombreux types de composés, lui valant une utilisation étendue comme intermédiaire chimique. Le marché de l'épichlorhydrine est segmenté par produit, type, application et géographie. Par produit, le marché est segmenté en épichlorhydrine. Par type, le marché est segmenté en épichlorhydrine à base de pétrole et épichlorhydrine biosourcée. Par application, le marché est segmenté en résines époxy, glycérine synthétique, élastomères d'épichlorhydrine, produits chimiques spéciaux pour le traitement de l'eau et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'épichlorhydrine dans 13 pays à travers les principales régions. Pour tous les segments ci-dessus, la taille du marché et les prévisions ont été réalisées sur la base du volume (kilotonne).

| Épichlorhydrine à base de pétrole |

| Épichlorhydrine biosourcée |

| Résines époxy |

| Produits chimiques spéciaux pour le traitement de l'eau |

| Glycérine synthétique |

| Élastomères d'épichlorhydrine |

| Autres applications (produits pharmaceutiques, etc.) |

| Construction |

| Peintures et revêtements |

| Adhésifs |

| Textiles |

| Autres industries (énergie éolienne, santé, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Épichlorhydrine à base de pétrole | |

| Épichlorhydrine biosourcée | ||

| Par application | Résines époxy | |

| Produits chimiques spéciaux pour le traitement de l'eau | ||

| Glycérine synthétique | ||

| Élastomères d'épichlorhydrine | ||

| Autres applications (produits pharmaceutiques, etc.) | ||

| Par industrie d'utilisation finale | Construction | |

| Peintures et revêtements | ||

| Adhésifs | ||

| Textiles | ||

| Autres industries (énergie éolienne, santé, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché de l'épichlorhydrine entre 2026 et 2031 ?

Le marché de l'épichlorhydrine devrait se développer à un TCAC de 3,30 %, passant de 2,27 millions de tonnes en 2026 à 2,67 millions de tonnes en 2031.

Quelle application générera le plus grand volume d'épichlorhydrine jusqu'en 2031 ?

Les résines époxy resteront l'application dominante, représentant plus de 86 % de la demande et progressant à un TCAC de 3,92 %.

Pourquoi l'Asie-Pacifique est-elle le principal consommateur régional d'épichlorhydrine ?

L'industrialisation rapide, les dépenses importantes dans la construction et l'expansion des capacités de résines époxy confèrent à l'Asie-Pacifique une part de 58,72 % de la demande mondiale, la plus élevée au monde.

Quelles tendances réglementaires façonnent les futures stratégies d'approvisionnement ?

Des limites plus strictes sur les polluants atmosphériques en Amérique du Nord et en Europe et les nouvelles exigences de déclaration d'activité au Canada poussent les producteurs à adopter des technologies plus propres et des matières premières biosourcées.

Dernière mise à jour de la page le: