Taille et part du marché de l'oxyde d'éthylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

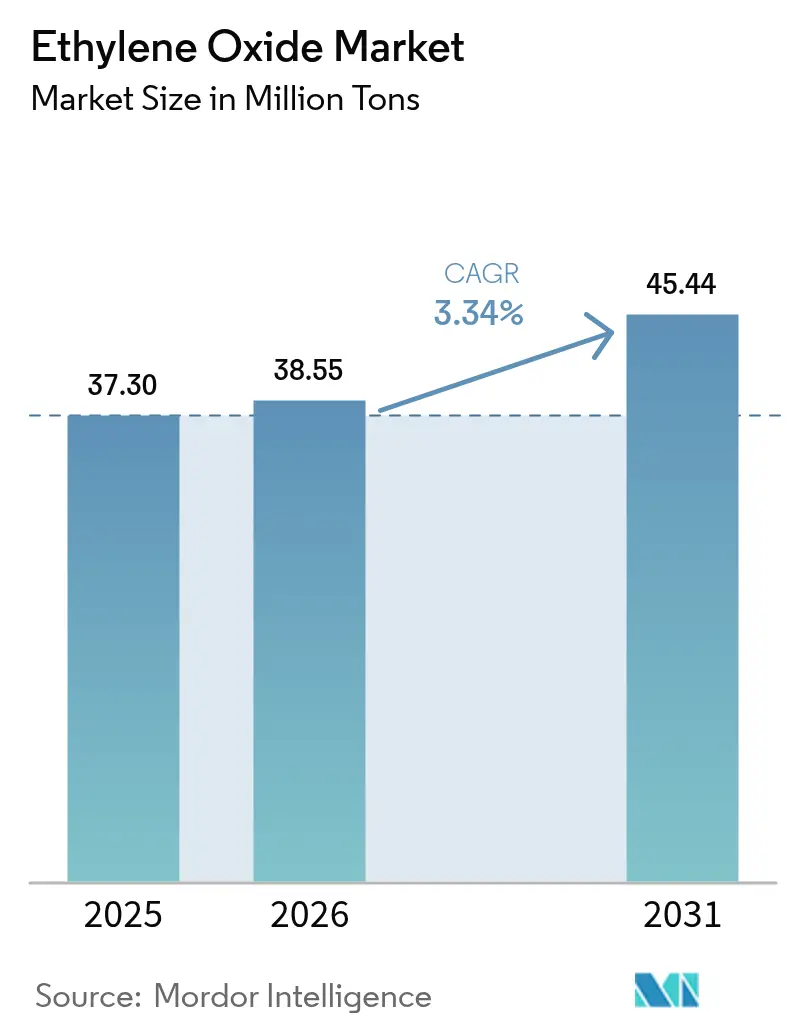

| Volume du Marché (2026) | 38.55 Millions de tonnes |

| Volume du Marché (2031) | 45.44 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde d'éthylène par Mordor Intelligence

La taille du marché de l'oxyde d'éthylène devrait passer de 37,30 millions de tonnes en 2025 à 38,55 millions de tonnes en 2026 et devrait atteindre 45,44 millions de tonnes d'ici 2031, à un CAGR de 3,34 % sur la période 2026-2031. La demande découle de sa polyvalence en tant qu'intermédiaire chimique, les fibres polyester, les résines PET, les tensioactifs, les éthanolamines et les agents stérilisants soutenant la croissance de la consommation. L'expansion des textiles à base de polyester, l'adoption plus large du PET pour les emballages alimentaires et de boissons allégés, et les investissements réglementaires dans les installations de stérilisation de dispositifs médicaux demeurent les principaux moteurs. L'adoption rapide de la bio-éthylène comme matière première, la hausse des investissements dans les technologies de contrôle des émissions et la diffusion des initiatives d'économie circulaire reconfigurent les stratégies d'approvisionnement et ouvrent de nouveaux bassins de revenus. La dynamique concurrentielle favorise les producteurs intégrés verticalement capables d'équilibrer la volatilité des matières premières, de se conformer aux limites d'émissions de plus en plus strictes et de développer des dérivés de spécialité.

Principaux enseignements du rapport

- Par type de dérivé, les glycols d'éthylène détenaient 75,02 % de la part du marché de l'oxyde d'éthylène en 2025 ; les éthanolamines enregistrent la croissance prévisionnelle la plus rapide avec un CAGR de 3,55 % jusqu'en 2031.

- Par application, les fibres polyester et les résines PET ont dominé avec une part de revenus de 27,86 % en 2025, tandis que la stérilisation et la fumigation sont positionnées pour le CAGR le plus élevé de 3,67 % jusqu'en 2031.

- Par industrie utilisatrice finale, le secteur textile a représenté 29,74 % du total 2025, tandis que la catégorie « autres industries » affiche les perspectives de CAGR les plus rapides à 3,91 %.

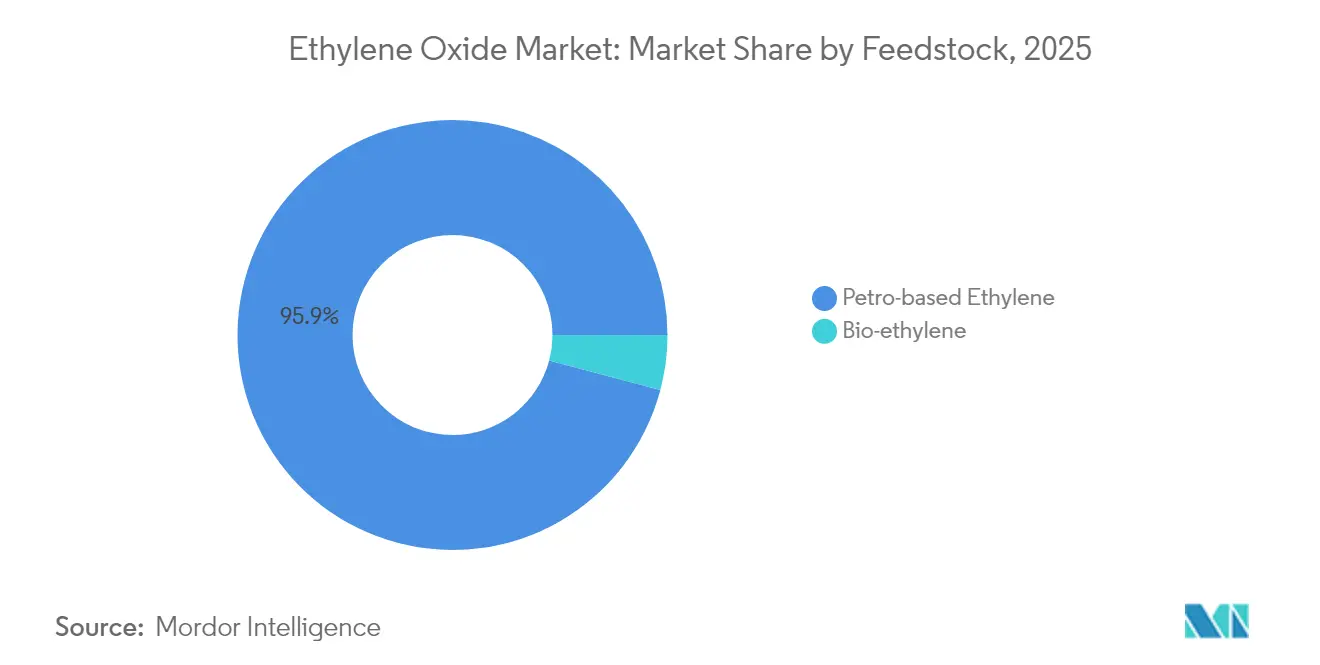

- Par matière première, l'éthylène d'origine pétrochimique représentait 95,88 % des volumes en 2025, mais le bio-éthylène affiche le CAGR le plus rapide à 4,72 % jusqu'en 2031.

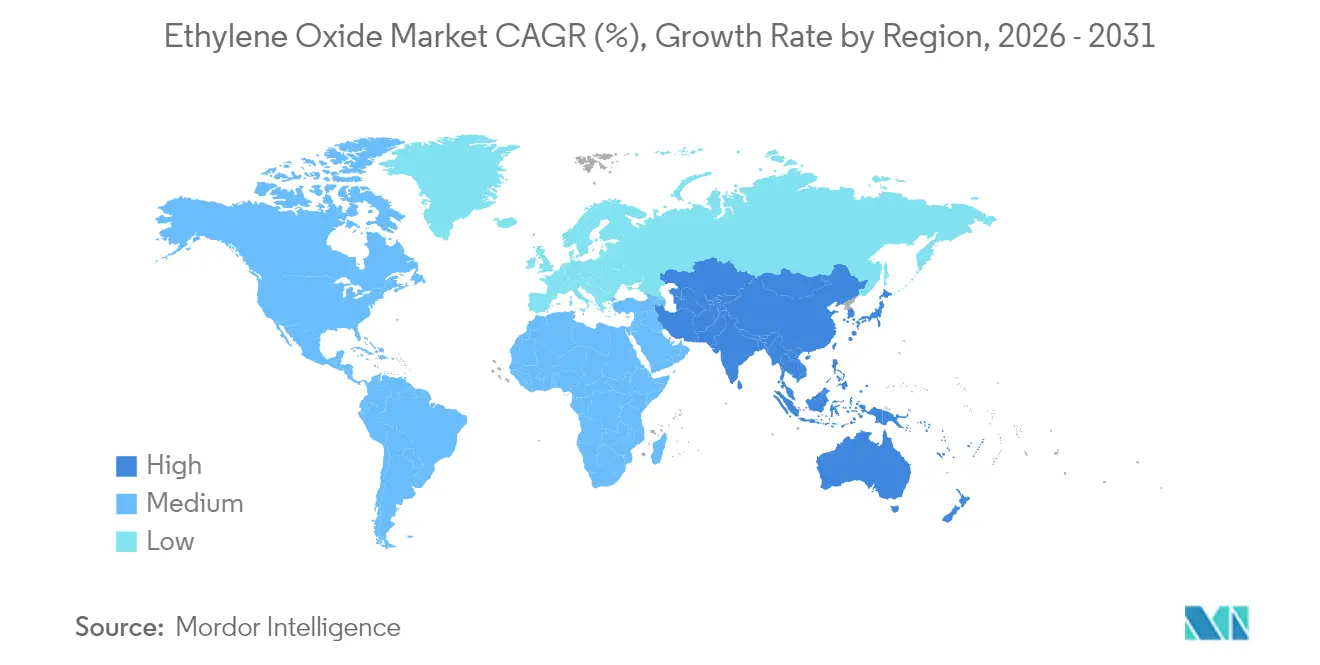

- Par géographie, l'Asie-Pacifique a contribué à 50,72 % de la demande de 2025 et devrait croître à un CAGR de 3,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oxyde d'éthylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante du PET dans l'industrie alimentaire et des boissons | +0.80% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de produits ménagers et de soins personnels | +0.50% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans la stérilisation des dispositifs médicaux | +0.70% | Amérique du Nord, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie textile et de l'habillement | +0.90% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante du secteur agricole | +0.40% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du PET dans l'industrie alimentaire et des boissons

L'adoption des emballages en PET s'accélère car les propriétaires de marques privilégient des solutions légères et recyclables qui préservent l'intégrité des produits. Le monoéthylène glycol dérivé de l'oxyde d'éthylène constitue près de 90 % du pool de glycol d'éthylène utilisé pour la polymérisation du PET, entraînant une demande directe en amont. Les grands producteurs de résines soutiennent des plateformes de recyclage chimique qui dépolymérisent le PET post-consommation en monomères avec des rendements supérieurs à 90 %, permettant des chaînes d'approvisionnement circulaires tout en maintenant les volumes d'oxyde d'éthylène stables. Des entreprises telles que Dow ont réservé des programmes de plusieurs millions de tonnes métriques pour livrer annuellement des plastiques circulaires et renouvelables d'ici 2030. Ces initiatives renforcent la visibilité de la demande à long terme même si la gamme de produits évolue vers des grades recyclés.

Demande croissante de produits ménagers et de soins personnels

Les tensioactifs et détergents formulés avec des éthoxylates et des éthanolamines offrent une efficacité de nettoyage supérieure, notamment dans les régions à eau dure. La préférence des consommateurs pour des ingrédients respectueux de l'environnement incite des producteurs tels que Nouryon à certifier les dérivés verts de l'oxyde d'éthylène dans le cadre du programme ISCC PLUS[1]Nouryon, "Nouryon obtient la certification ISCC PLUS pour l'oxyde d'éthylène vert," nouryon.com . Le passage des éthoxylates d'alkylphénol aux éthoxylates d'alcool gras s'aligne sur les réglementations à venir en matière de biodégradabilité tout en maintenant les performances. Les ajouts de capacité en Europe et en Amérique du Nord sont programmés pour capter cette hausse de la demande à mesure que les marques de produits de nettoyage à marque propre gagnent des parts de linéaire.

Utilisation croissante dans la stérilisation des dispositifs médicaux

Environ 50 % des 20 milliards de dispositifs médicaux stériles vendus annuellement aux États-Unis dépendent de l'oxyde d'éthylène car il pénètre les géométries complexes sans dégrader les polymères. La règle d'émissions 2024 de l'EPA exige une efficacité d'élimination de 99,9 % pour les installations utilisant 10 à 30 tonnes par an, stimulant les investissements dans des épurateurs catalytiques avancés et des systèmes de surveillance continue. Les orientations transitoires de la FDA publiées fin 2024 offrent une flexibilité de conformité, évitant ainsi les perturbations de l'approvisionnement pendant que les innovations se développent. Les acteurs du marché disposant de technologies d'abattement propriétaires acquièrent un avantage concurrentiel dans le cadre de ces règles plus strictes.

Demande croissante de l'industrie textile et de l'habillement

Les fibres polyester dominent l'habillement mondial en raison de leurs avantages en termes de durabilité et de coût, les filatures d'Asie-Pacifique représentant la majorité des nouvelles capacités. Les procédés de recyclage chimique tels que la glycolyse assistée par micro-ondes peuvent ramener les textiles en polyester et en spandex à des monomères en 15 minutes et atteindre un taux de circularité de 88 %. Bien que les flux circulaires puissent déplacer une fraction du monoéthylène glycol vierge, la demande régionale en fibres dépasse toujours l'offre de recyclage, maintenant une croissance positive des volumes pour le marché de l'oxyde d'éthylène.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets sur la santé et l'environnement liés à une exposition élevée | -0.70% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité des prix de la matière première éthylène | -0.50% | Europe en tête, effet mondial | Court terme (≤ 2 ans) |

| Coût de production élevé | -0.30% | Régions à prix de l'énergie élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets sur la santé et l'environnement liés à une exposition élevée

L'oxyde d'éthylène est classé comme cancérigène, ce qui a conduit à la décision provisoire de l'EPA de janvier 2025 qui réduit les limites d'exposition des travailleurs de 0,5 ppm d'ici 2028 à 0,1 ppm d'ici 2035. La conformité exige des contrôles techniques coûteux, une surveillance individuelle et des mises à niveau en capital. Certains fabricants de dispositifs médicaux accélèrent la qualification de méthodes de stérilisation alternatives, notamment la radiation gamma, le peroxyde d'hydrogène vaporisé et le dioxyde d'azote. Bien que ces substituts éroderont des volumes spécifiques, l'oxyde d'éthylène reste indispensable pour les dispositifs thermosensibles à lumières complexes.

Volatilité des prix de la matière première éthylène

Les prix au comptant mondiaux de l'éthylène fluctuent avec les variations du prix du pétrole brut, les goulots d'étranglement logistiques et les écarts régionaux de matières premières. En juillet 2024, les prix américains de l'éthylène ont bondi lors des arrêts programmés des vapocraqueurs, élargissant l'avantage des producteurs à faible coût basés sur le schiste par rapport à leurs homologues européens dépendants du naphta. Les taux de fret ont augmenté en raison des problèmes de sécurité dans les voies maritimes du Moyen-Orient et des pénuries d'eau dans le canal de Panama, accentuant la dispersion des coûts livrés. Les producteurs disposant de vapocraqueurs intégrés et d'une diversification géographique peuvent mieux absorber cette volatilité que les acheteurs d'oxyde d'éthylène marchands.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : les glycols dominent tandis que les éthanolamines s'accélèrent

Les glycols d'éthylène ont constitué le socle du marché de l'oxyde d'éthylène en 2025, captant une part de 75,02 % à mesure que la production de fibres polyester et de résines PET s'est développée en Asie-Pacifique. La volatilité des prix est revenue à la suite de perturbations de l'approvisionnement en amont, poussant les acheteurs asiatiques à sécuriser des contrats à long terme avec des producteurs intégrés. Parallèlement, les projets pilotes de bio-MEG gagnent du terrain à mesure que les propriétaires de marques recherchent des options d'emballage à faible teneur en carbone.

Les éthanolamines contribuent à un volume plus faible mais affichent le CAGR le plus élevé de 3,55 % jusqu'en 2031, portées par les agrochimiques, le traitement du gaz et la demande en soins personnels. Le déboulonnage d'Anvers de BASF a augmenté la capacité mondiale en alkyl éthanolamine de près de 30 % à plus de 140 000 t par an, soulignant la valeur stratégique du segment. La hausse des volumes d'herbicide glyphosate en Amérique latine et en Asie soutient la demande de monoéthanolamine, tandis que la triéthanolamine voit de nouvelles opportunités dans les solvants de capture du CO₂. Une forte diversification en aval protège cette classe de dérivés de la cyclicité d'une seule industrie.

Par application : les résines PET en tête dans un contexte de croissance de la stérilisation

Les résines PET et les fibres polyester ont absorbé 27,86 % de la demande d'oxyde d'éthylène en 2025. La taille du marché de l'oxyde d'éthylène liée au PET devrait croître régulièrement à mesure que les entreprises de boissons passent du verre et du métal aux bouteilles PET légères. Des voies de dépolymérisation innovantes telles que la méthanolise assistée par carbonate de diméthyle permettent des rendements en téréphtalate de diméthyle supérieurs à 90 %, ouvrant des flux de PET recyclé de haute pureté. Sur l'horizon de prévision, la demande en produits vierges se modère dans les régions développées mais s'étend dans les économies à forte croissance où l'infrastructure de recyclage reste embryonnaire.

La stérilisation et la fumigation se sont classées comme l'application à la croissance la plus rapide avec un CAGR de 3,67 %. Environ 50 000 dispositifs médicaux distincts dépendent de la stérilisation à l'oxyde d'éthylène, préservant les polymères thermolabiles qui ne peuvent pas résister à la radiation gamma ou aux faisceaux d'électrons. Même avec des limites d'émissions strictes, la demande persiste car les modalités alternatives ne parviennent souvent pas à pénétrer les emballages complexes ou à atteindre les niveaux d'assurance de stérilité requis. L'investissement dans des unités d'oxydation catalytique et la surveillance continue des émissions permet des opérations conformes, soutenant la croissance dans ce créneau.

Par industrie utilisatrice finale : le secteur textile maintient son leadership

L'industrie textile a consommé 29,74 % des volumes de 2025, le polyester restant la catégorie de fibres dominante. La part du marché de l'oxyde d'éthylène pour les textiles reflète de solides bases de production asiatiques où les tissus mélangés et la mode rapide alimentent une demande continue en polymères. Des lignes avancées de recyclage chimique sont intégrées dans de grandes filatures chinoises, permettant la récupération à grande échelle du monoéthylène glycol et de l'acide téréphtalique. Cette approche circulaire modère la croissance de la demande en produits vierges à long terme mais renforce la sécurité de l'approvisionnement dans les écosystèmes en boucle fermée.

Les « autres industries » représentent la croissance la plus rapide à 3,91 % de CAGR, reflétant la large utilité des dérivés de l'oxyde d'éthylène dans les lubrifiants, les liquides de refroidissement, les produits chimiques de construction et les produits pharmaceutiques de spécialité. Le secteur pharmaceutique bénéficie doublement de la fonction de l'oxyde d'éthylène à la fois comme agent stérilisant et comme précurseur d'excipients tels que le polyéthylène glycol. Les fabricants de produits de soins personnels reformulent vers des dérivés durables certifiés, accentuant la résilience de la demande.

Par matière première : le bio-éthylène émerge comme moteur de croissance

L'éthylène d'origine pétrochimique détenait 95,88 % de la part des matières premières en 2025, tirant parti de vapocraqueurs efficaces liés à des liquides de gaz naturel à faible coût en Amérique du Nord et au Moyen-Orient. Malgré sa domination, le segment fait face à des vents contraires liés à la tarification du carbone et aux coûts énergétiques en Europe, déclenchant la rationalisation des anciennes unités à naphta. Les producteurs diversifiés couvrent leur exposition en co-traitant des matières premières renouvelables ou en utilisant des systèmes de certification par bilan massique.

Le bio-éthylène croît à un CAGR de 4,72 % jusqu'en 2031, porté par les voies brésiliennes à base d'éthanol de canne à sucre qui peuvent générer des empreintes carbone négatives du berceau à la porte lorsque le stockage du carbone biogénique est crédité. Des percées académiques démontrent des cycles de déshydratation-époxydation en deux étapes offrant une sélectivité en oxyde d'éthylène de 57 % à 15 % de conversion dans des conditions de boucle chimique, laissant entrevoir une future production à petite échelle à la demande. La viabilité commerciale dépend de la disponibilité des matières premières et des incitations à la certification en aval.

Analyse géographique

L'Asie-Pacifique est restée le plus grand marché de l'oxyde d'éthylène en 2025, fournissant 50,72 % de la demande mondiale et se développant au CAGR régional le plus élevé de 3,68 % jusqu'en 2031. La Chine ancre les ajouts de capacité avec le complexe Verbund de BASF à Zhanjiang prévu pour un démarrage en 2025. La production indienne croît parallèlement à l'expansion locale des fibres polyester, soutenue par les incitations gouvernementales à la fabrication. Les gouvernements régionaux renforcent les normes environnementales, mais les complexes intégrés dotés d'abattements avancés maintiennent leur compétitivité.

L'Amérique du Nord bénéficie de l'économie de l'éthane issu du schiste qui génère certains des coûts de trésorerie d'éthylène les plus bas au monde. La concentration de la stérilisation des dispositifs médicaux élève la consommation intérieure, et l'acquisition par INEOS en 2024 de l'unité Bayport de LyondellBasell consolide l'offre sur le plus grand marché unique. La conformité aux règles d'émissions de l'EPA accélère les investissements dans les épurateurs catalytiques et la surveillance en temps réel, établissant un référentiel technologique mondial.

L'Europe est confrontée à des prix de l'énergie élevés et à des objectifs CO₂ plus stricts, entraînant la fermeture de 11 millions de tonnes de capacité chimique régionale au cours de 2023-2024. Des collaborations telles que l'accord Clariant-OMV de 2024 pour fournir de l'éthylène et des dérivés d'oxyde d'éthylène à faible teneur en carbone visent à défendre des parts de marché contre les importations. L'Europe de l'Est conserve une compétitivité sélective grâce à l'accès au gaz de pipeline et aux actifs polyester établis en aval.

Le Moyen-Orient tire parti de matières premières avantageuses dans des complexes intégrés, les producteurs saoudiens ciblant les marchés d'exportation en Asie. L'Afrique connaît une production locale limitée mais des importations régulières pour les formulations de détergents et d'agrochimiques. L'Amérique du Sud fait avancer les projets de bio-éthylène au Brésil, positionnant le sous-continent comme un potentiel exportateur net de dérivés à faible teneur en carbone au cours de la prochaine décennie.

Analyse de la chaîne de valeur

La chaîne de valeur de l'oxyde d'éthylène commence par l'approvisionnement en éthylène (majoritairement d'origine pétrochimique) et en oxygène, suivi d'une oxydation catalytique dans des unités EO dédiées utilisant des catalyseurs à base d'argent. De nombreux producteurs privilégient les complexes pétrochimiques intégrés afin de réduire l'exposition aux problématiques logistiques liées aux matières dangereuses et de gérer les fluctuations des matières premières. L'EO est ensuite convertie sur site ou à proximité en dérivés à plus grand volume, principalement les glycols d'éthylène (MEG/DEG/TEG) pour le polyester et le PET, ainsi que les éthanolamines, les éthoxylates et surfactants, les éthers de glycol et les polyéthylènes glycols destinés aux détergents, aux soins personnels, aux fluides industriels et aux produits pharmaceutiques.

La distribution en aval passe souvent par pipeline et transport en vrac courte distance pour les sites intégrés, tandis que les volumes marchands dépendent davantage d'une logistique de citernes contrôlée. Les exigences de conformité et les contrôles des émissions influencent les coûts d'exploitation et l'agencement des installations. L'intégration verticale demeure un levier concurrentiel clé, illustrée par l'acquisition finalisée par INEOS des activités d'oxyde d'éthylène et de dérivés de LyondellBasell à Bayport, au Texas, en mai 2024, qui a renforcé le contrôle sur l'ensemble de la production d'EO et de la conversion en dérivés tout en réduisant la dépendance aux approvisionnements marchands.

Paysage concurrentiel

Le marché de l'oxyde d'éthylène comprend des multinationales intégrées verticalement telles que BASF, Dow, SABIC et INEOS, chacune contrôlant les matières premières, l'oxyde et les dérivés en aval. L'acquisition par INEOS de l'usine de Bayport pour 700 millions USD élargit son empreinte en Amérique du Nord et sa présence dans les tensioactifs en aval. BASF a augmenté la capacité en oxyde d'Anvers en 2024 et continue d'intégrer les dérivés dans des spécialités à haute marge. Dow donne la priorité au développement de polymères circulaires qui soutient la croissance de la demande en recyclage de monoéthylène glycol et de PET.

La différenciation par la durabilité est en hausse. Dow a divulgué des plans pour commercialiser 3 millions de tonnes métriques de solutions renouvelables et circulaires annuellement d'ici 2030, visant à fidéliser les principaux clients de biens de consommation dans des cadres d'approvisionnement à long terme. Les fournisseurs de technologie se concurrencent sur des catalyseurs à l'argent avancés qui permettent une sélectivité plus élevée et des durées de fonctionnement plus longues, réduisant la consommation d'énergie et la formation de sous-produits.

Les nouveaux entrants sur le marché explorent des projets de couplage oxydatif à petite échelle ou de voies biologiques qui promettent un déploiement modulaire près des sources de biomasse. Les producteurs établis répliquent en proposant des grades à faible teneur en carbone dans le cadre de systèmes de comptabilité par bilan massique et en investissant dans des programmes de reprise en boucle fermée avec des recycleurs de PET. Les barrières à la propriété intellectuelle et les économies d'échelle maintiennent l'industrie modérément consolidée, mais les changements réglementaires régionaux peuvent rapidement redessiner les positions concurrentielles.

Leaders de l'industrie de l'oxyde d'éthylène

BASF SE

China Petrochemical Corporation

Dow

SABIC

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se développe autour de l'oxyde d'éthylène et de ses dérivés à faible teneur en carbone et à bilan massique, où les producteurs peuvent se différencier sans obliger les utilisateurs finaux à reconcevoir leurs formulations ou à qualifier de nouvelles chimies. Des initiatives sectorielles telles que la collaboration entre Clariant et OMV en juillet 2024 visant à réduire l'empreinte carbone de l'éthylène et des dérivés de l'oxyde d'éthylène, et la collaboration d'avril 2026 entre Syensqo et Shell Chemicals Europe sur des solutions d'oxyde d'éthylène à bilan massique et à faible teneur en carbone, témoignent de voies de commercialisation actives pour des gammes de produits certifiés. Ces gammes répondent aux exigences des propriétaires de marques en matière d'emballage et d'approvisionnement pour les soins à domicile et personnels.

Un deuxième domaine d'opportunité consiste à développer des capacités soutenant à la fois la croissance de l'offre et la conformité dans les régions à forte croissance et les usages finaux réglementés. En Chine, le projet d'éthylène sino-saoudien de Gulei a fait état de progrès dans l'installation des principaux équipements d'oxyde d'éthylène en janvier 2026, renforçant l'évolution vers un approvisionnement intégré basé en Asie pour le polyester, le PET et les surfactants. Aux États-Unis, l'EPA a publié un projet d'amendement en mars 2026 au NESHAP de 2024 pour les installations de stérilisation commerciale, maintenant la performance en matière d'émissions et la démonstration de conformité au cœur des décisions d'investissement. Cela soutient la demande continue en mises à niveau de réduction des émissions et de surveillance, et encourage des chaînes d'approvisionnement en EO capables de documenter la conformité pour les clients de stérilisation de dispositifs médicaux.

Développements récents du secteur

- Avril 2026 : Syensqo S.A. et Shell Chemicals Europe B.V. ont annoncé une collaboration visant à faire progresser des solutions d'oxyde d'éthylène à bilan massique et à faible teneur en carbone en utilisant les matières premières à plus faible teneur en carbone de Shell Chemicals. Cette collaboration élargit les voies commercialement disponibles pour décarboner les surfactants et intermédiaires liés à l'EO sans exiger que les utilisateurs finaux modifient leurs spécifications de performance, favorisant une adoption plus large des qualités certifiées à faible teneur en carbone.

- Mars 2026 : BASF SE a inauguré son nouveau site Verbund à Zhanjiang, en Chine, conçu pour servir les clients locaux avec des chaînes de valeur intégrées à base d'éthylène incluant l'oxyde d'éthylène ainsi que des surfactants en aval et des précurseurs de liquide de frein. Le projet renforce l'intégration de l'approvisionnement en Asie-Pacifique et consolide le rôle des grands complexes multi-dérivés dans la gestion de la sécurité, de la logistique et de la compétitivité des coûts de l'EO.

- Mai 2024 : INEOS a finalisé l'acquisition des activités d'oxyde d'éthylène et de dérivés de LyondellBasell, y compris les installations de production à Bayport, au Texas, aux États-Unis. Cette acquisition a consolidé une empreinte intégrée d'EO et de dérivés en Amérique du Nord et amélioré le contrôle de l'approvisionnement pour les chaînes en aval clés telles que les glycols et les surfactants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'oxyde d'éthylène couvre l'oxyde d'éthylène en vrac produit et consommé comme intermédiaire pétrochimique, mesuré en volume physique au point de production ou d'échange (avant sa conversion en dérivés en aval).

Exclusions de périmètre : Les dérivés de l'oxyde d'éthylène (tels que le glycol d'éthylène, les éthanolamines, les éthers de glycol et les surfactants) sont exclus du total du marché et sont traités uniquement comme facteurs de demande.

Aperçu de la segmentation

- Par dérivé

- Glycols d'éthylène

- Monoéthylène glycol (MEG)

- Diéthylène glycol (DEG)

- Triéthylène glycol (TEG)

- Éthoxylates

- Éthanolamines

- Éthers de glycol

- Polyéthylène glycol

- Autres dérivés

- Glycols d'éthylène

- Par application

- Fibres polyester et résines PET

- Tensioactifs et détergents

- Stérilisation et fumigation

- Liquide de refroidissement et antigel

- Excipients pharmaceutiques

- Autres applications

- Par industrie utilisatrice finale

- Automobile

- Agrochimiques

- Alimentation et boissons

- Textile

- Soins personnels

- Produits pharmaceutiques

- Détergents

- Autres industries utilisatrices finales

- Par matière première

- Éthylène d'origine pétrochimique

- Bio-éthylène

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier les lieux de production et d'utilisation de l'oxyde d'éthylène, ce qui est ensuite rattaché aux signaux publiés de production, de commerce et de production industrielle. Des sources publiques telles que l'USGS, UN Comtrade, l'Administration américaine d'information sur l'énergie (US Energy Information Administration), et les séries macroéconomiques de l'OCDE/Banque mondiale aident à ancrer le contexte des matières premières, les flux commerciaux et l'orientation de la demande régionale.

Nous examinons également les documents déposés et les supports destinés aux investisseurs des producteurs et des grands fabricants de dérivés, ainsi que les informations des associations et des régulateurs qui expliquent les taux d'exploitation, les extensions et les contraintes liées à la sécurité. Pour combler les lacunes que les tableaux publics ne montrent pas clairement, nous utilisons des abonnements payants pour les données financières des entreprises et une vue au niveau des expéditions import/export pour certaines routes sélectionnées, principalement pour recouper l'intensité commerciale et l'orientation des prix. Ces exemples sont illustratifs, et d'autres sources ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du volume réel d'oxyde d'éthylène circulant dans les usines et les canaux marchands de chaque région majeure, ainsi que sur la vérification de la répartition entre usage captif et ventes externes. Nous avons échangé avec des producteurs, des distributeurs et des acheteurs en aval, et nous avons testé les hypothèses sur les taux d'exploitation, le calendrier des arrêts techniques et la tension régionale afin de maintenir le modèle de volume final aligné sur ce que les répondants observent en pratique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Direction générale (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Petits acteurs : 14 % | Managers : 45 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où la capacité de production, les schémas d'utilisation et les mouvements commerciaux permettent de reconstituer le volume disponible d'oxyde d'éthylène par région, avant d'être réconciliés avec les indicateurs de traction en aval. Une fois les totaux régionaux formés, ils sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des ajouts et des retraits de capacité au niveau des usines, et l'utilisation de fourchettes d'utilisation typiques évoquées lors des entretiens pour ajuster les totaux si nécessaire.

Les principales données utilisées dans le modèle incluent les ajouts et fermetures de capacité annoncés, les fourchettes de taux d'exploitation observées (y compris les impacts des arrêts techniques), les signaux de tension sur les matières premières d'éthylène, les balances import-export pour les principales routes, et la dynamique de demande visible dans les grandes chaînes de consommation telles que le PET et les détergents. Lorsque les informations au niveau des usines sont incomplètes, les lacunes sont traitées en appliquant des hypothèses d'utilisation prudentes, ultérieurement retestées avec les retours d'experts et des vérifications commerciales.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes vitesses de montée en puissance des nouvelles unités et différents niveaux de discipline opérationnelle, et les pondérations des scénarios sont examinées avec les participants du secteur afin que la trajectoire finale ne soit pas trop optimiste. Le résultat est maintenu en termes de volume afin de rester comparable entre les régions même lorsque les prix évoluent d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de multiples vérifications recherchant des incohérences entre les calculs de capacité, les balances commerciales et les signaux de demande en aval, puis les exceptions sont examinées avant l'approbation finale. Si une région affiche un saut inhabituel, les hypothèses sont réexaminées et, si nécessaire, les personnes interrogées sont recontactées pour confirmer si le changement est lié à un démarrage, un arrêt imprévu ou une fluctuation commerciale à court terme.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des annonces importantes de capacité, des arrêts majeurs ou des changements de politique affectant le commerce. Avant la livraison, un analyste effectue un nouveau passage sur les principales données afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché de l'oxyde d'éthylène selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles publiées du marché de l'oxyde d'éthylène ne concordent souvent pas car certaines sources mesurent l'intermédiaire lui-même, tandis que d'autres intègrent la valeur des dérivés en aval dans le même total, et elles utilisent également des années de référence et des moments de conversion monétaire différents. Les écarts peuvent également provenir du fait que la consommation captive est comptée ou non de la même manière que les ventes marchandes, et de la rapidité à laquelle la nouvelle capacité est supposée monter en puissance.

Les principaux facteurs d'écart ici sont l'unité de mesure et le périmètre produit, car certaines estimations sont basées sur le chiffre d'affaires et peuvent évoluer principalement en raison des fluctuations de prix, tandis que d'autres suivent le volume physique lié à la capacité et à l'utilisation. Lorsque le marché est exprimé en tonnes et restreint à l'oxyde d'éthylène avant conversion, l'écart se réduit, et c'est la logique de comptabilisation appliquée dans le travail de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,55 millions USD (2026) | |

| Éditeur sectoriel A | 34,11 milliards USD (2024) | Ce chiffre est présenté en USD et semble représenter la valeur de la consommation, ce qui peut intégrer des hypothèses de prix et mélanger les chaînes de valeur différemment d'un périmètre d'oxyde d'éthylène intermédiaire basé uniquement sur le volume. |

| Éditeur sectoriel B | 34,59 milliards USD (2025) | L'estimation est basée sur le chiffre d'affaires avec une année de référence différente et une fenêtre de prévision plus longue, ce qui peut modifier les totaux si la valeur liée aux dérivés, la progression des prix ou le moment de la conversion monétaire sont traités différemment. |

Globalement, le tableau montre que la majeure partie de la variance s'explique par le fait que le marché soit exprimé en tonnes ou en valeur USD, et par la rigueur avec laquelle le comptage s'arrête à l'oxyde d'éthylène plutôt que de s'étendre aux dérivés. En maintenant les hypothèses liées à la capacité, à l'utilisation et aux signaux commerciaux, le total obtenu est plus facile à retracer et à reproduire lorsque de nouvelles usines démarrent ou lorsque les taux d'exploitation évoluent.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance du marché de l'oxyde d'éthylène ?

La demande de fibres polyester, d'emballages PET, de stérilisation de dispositifs médicaux et de tensioactifs durables devrait maintenir les volumes en hausse à un CAGR de 3,34 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

La forte production textile, l'expansion des usines de résines PET et les grands complexes chimiques intégrés confèrent à l'Asie-Pacifique une part de 50,72 % et les perspectives de CAGR les plus rapides à 3,68 %.

Quel segment de dérivés connaît la croissance la plus rapide ?

Les éthanolamines, soutenues par les agrochimiques et la demande en soins personnels, affichent un CAGR de 3,55 % de 2026 à 2031.

Comment le renforcement des réglementations de l'EPA affecte-t-il le marché ?

Les installations doivent réduire les émissions d'oxyde d'éthylène jusqu'à 99,9 %, entraînant des investissements importants dans les épurateurs catalytiques tout en préservant la demande de stérilisation en raison de l'absence de substituts complets.

Quel est le volume actuel du marché mondial de l'oxyde d'éthylène ?

La taille du marché de l'oxyde d'éthylène était de 38,55 millions de tonnes en 2026.

Dernière mise à jour de la page le: