Taille et part de marché de l'acide peracétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 379.26 kilotonnes |

| Volume du Marché (2031) | 504.91 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide peracétique par Mordor Intelligence

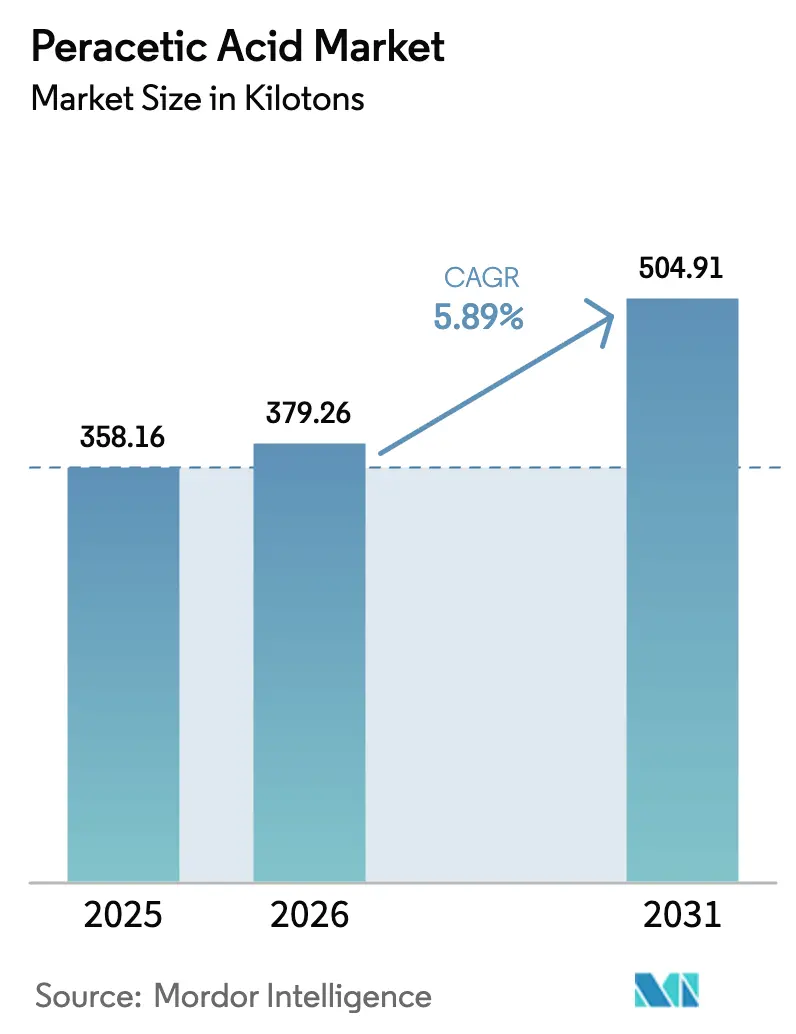

La taille du marché de l'acide peracétique devrait passer de 358,16 kilotonnes en 2025 à 379,26 kilotonnes en 2026, pour atteindre 504,91 kilotonnes d'ici 2031, avec un CAGR de 5,89 % sur la période 2026-2031. Le renforcement des réglementations en matière de sécurité alimentaire, le durcissement des limites de rejet des eaux usées et la tendance vers des chimies non halogénées sont devenus les principaux moteurs de croissance. Les grands transformateurs agroalimentaires, les services publics municipaux et les établissements de santé convertissent leurs lignes au chlore ou au dioxyde de chlore vers l'acide peracétique liquide, ce qui simplifie la conformité aux exigences de contrôle des agents pathogènes et élimine les trihalométhanes. Cette transition bénéficie également des extensions de capacité de peroxyde d'hydrogène en Inde et en Chine, qui améliorent la sécurité d'approvisionnement en matières premières au niveau régional. L'intensité concurrentielle se situe à un niveau modéré, car les formulations sans rinçage homologuées nécessitent des investissements réglementaires importants, rendant difficile l'accès des petits fournisseurs aux comptes alimentaires et pharmaceutiques de marque.

Points clés du rapport

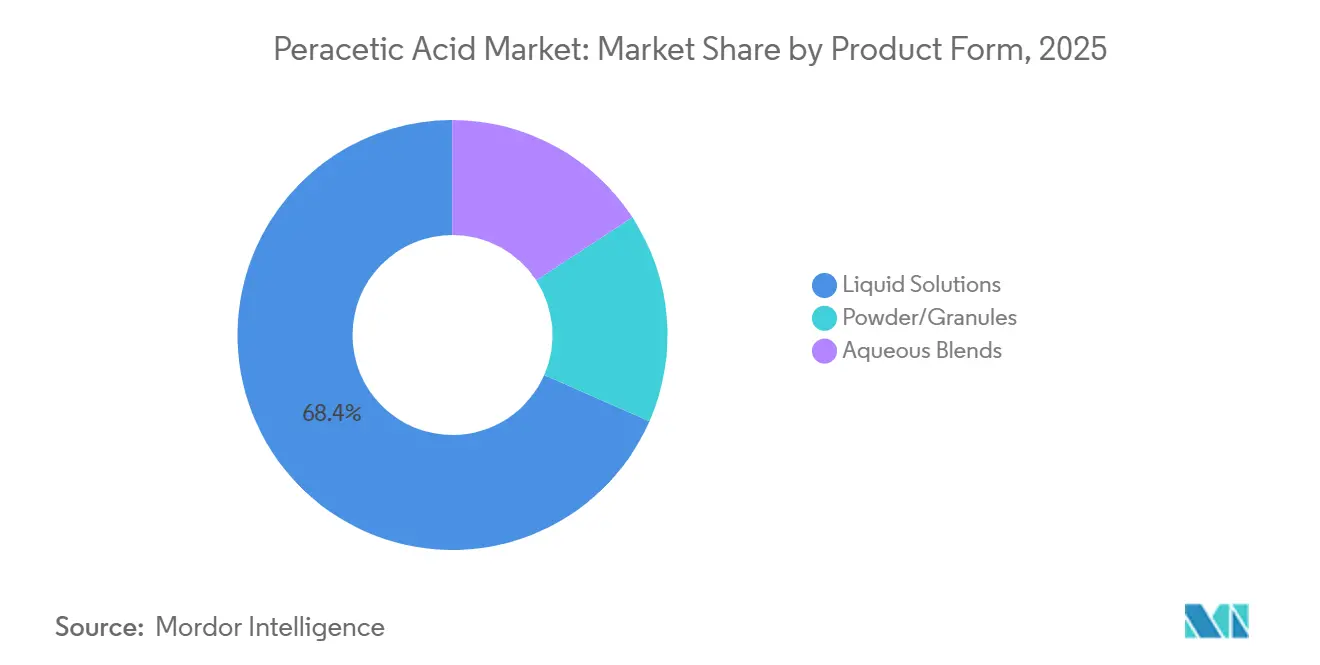

- Par forme de produit, les solutions liquides ont dominé avec une part de 68,44 % en 2025 ; les mélanges aqueux devraient se développer à un CAGR de 6,12 % jusqu'en 2031.

- Par grade de concentration, les produits de gamme moyenne (5–15 % PAA) représentaient 54,31 % de la part de marché de l'acide peracétique en 2025, et ce même grade devrait croître à un CAGR de 6,23 % jusqu'en 2031.

- Par application, les désinfectants représentaient 45,89 % de la taille du marché de l'acide peracétique en 2025 et progressent à un CAGR de 6,45 % jusqu'en 2031.

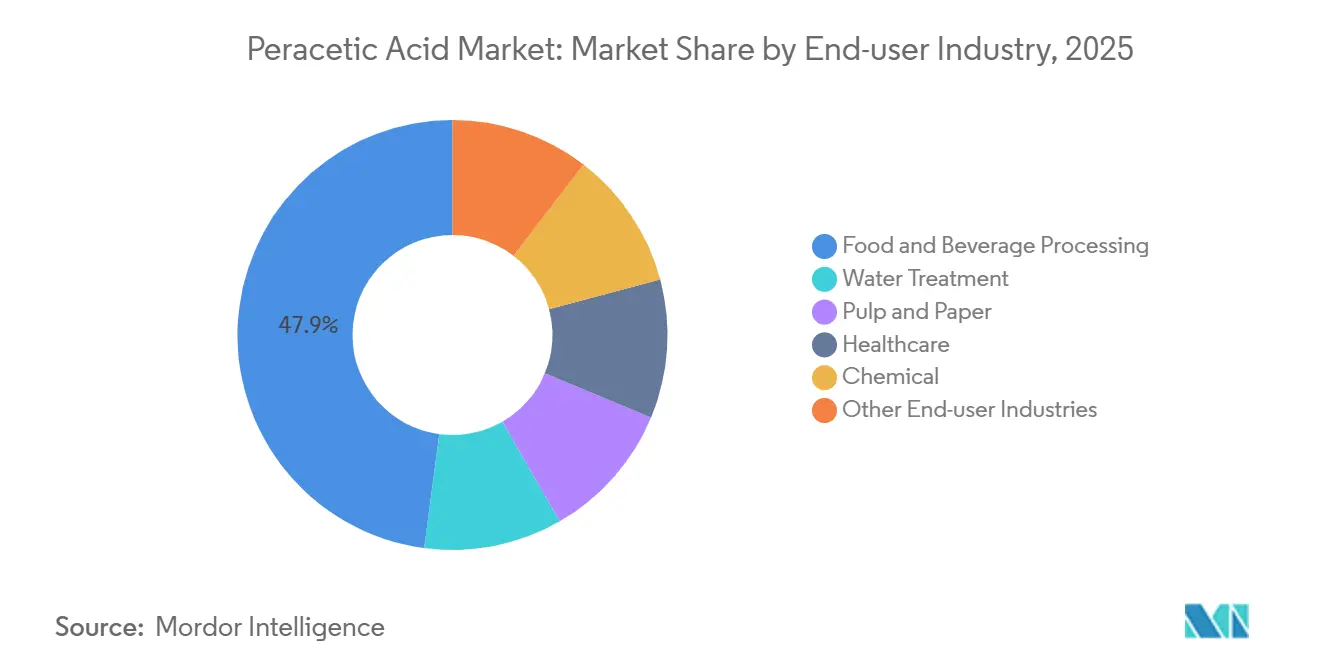

- Par secteur d'utilisation final, la transformation agroalimentaire a capté une part de 47,89 % en 2025 ; ce segment se développe à un CAGR de 6,44 % jusqu'en 2031.

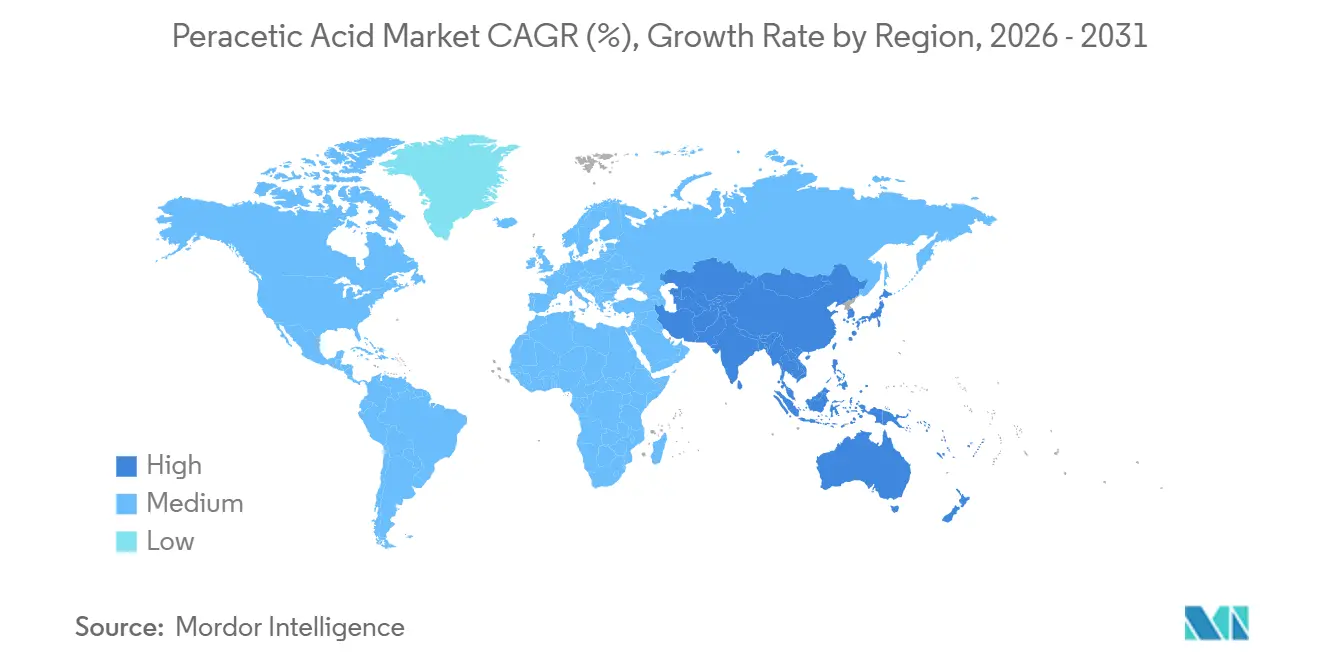

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,67 % du volume en 2025 et croît à un CAGR de 6,80 % jusqu'en 2031, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'acide peracétique*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations en matière de sécurité alimentaire stimulant l'assainissement dans le secteur agroalimentaire | +1.8% | Mondial, avec une concentration en Amérique du Nord, dans l'UE et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande liée au traitement municipal et industriel de l'eau | +1.5% | Amérique du Nord, Europe, provinces côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage du chlore à des agents de blanchiment de la pâte à papier respectueux de l'environnement | +0.9% | Amérique du Nord, Europe nordique, Brésil | Long terme (≥ 4 ans) |

| Croissance de la stérilisation à basse température des dispositifs médicaux | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Adoption par les microbrasseries dans les cycles de nettoyage en place à froid | +0.6% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations en matière de sécurité alimentaire stimulant l'assainissement dans le secteur agroalimentaire

En 2024-2025, les régulateurs ont révisé les règles relatives aux désinfectants en contact direct avec les aliments, obligeant les transformateurs à présenter des données validées de réduction logarithmique lors des audits par des tiers. Le Service d'inspection de la sécurité alimentaire du USDA a désormais rendu obligatoire la preuve d'efficacité contre Listeria sur les surfaces des viandes prêtes à consommer. Parallèlement, le règlement européen sur les produits biocides a fixé un plafond d'utilisation du PAA en usine, en alignement avec les lignes sans rinçage.[1]Commission européenne, "Examen des substances actives dans le cadre du règlement sur les produits biocides," europa.eu Pour lutter contre les pertes dues aux altérations, la FSSAI indienne a approuvé le PAA pour le traitement post-récolte des produits frais. Ces réglementations collectives favorisent les grades liquides, car les transformateurs peuvent les utiliser en ligne sans avoir besoin d'équipements de dilution coûteux. À la lumière de ces évolutions, les fabricants d'équipements ont intégré des capteurs en temps réel pour surveiller la concentration en PAA, aidant les usines à combler les lacunes lors des audits et à accélérer l'adoption du désinfectant dans les installations à haut débit.

Hausse de la demande liée au traitement municipal et industriel de l'eau

L'Agence de protection de l'environnement des États-Unis a abaissé les résidus de chlore autorisés en 2024, poussant les services publics vers une chimie qui se décompose en oxygène et en acide acétique plutôt qu'en sous-produits halogénés. Des évolutions parallèles dans l'UE et en Chine côtière ont ajouté de l'élan, car les rejets aquacoles ont commencé à se mélanger aux effluents urbains, rendant les désinfectants non halogénés attractifs. Le PAA offre un contrôle à 3 log de Cryptosporidium à des temps de contact comparables au chlore, tout en évitant les limites relatives aux trihalométhanes. Les utilisateurs industriels dans les usines de pâte à papier et agroalimentaires préfèrent également le PAA dans les circuits de tours de refroidissement, où le stockage de dioxyde de chlore génère des risques d'explosion. Ces facteurs soutiennent conjointement le CAGR de 6,45 % prévu pour l'utilisation des désinfectants jusqu'en 2031.

Passage du chlore à des agents de blanchiment de la pâte à papier respectueux de l'environnement

Les papeteries d'Amérique du Nord et d'Europe nordique ont commencé à substituer les étapes au dioxyde de chlore par du PAA, obtenant une réduction significative des charges en halogènes organiques adsorbables. Cette démarche s'aligne non seulement sur des permis de rejet stricts, mais contribue également à l'obtention de certifications premium du Conseil de gestion forestière. Malgré le coût plus élevé du PAA par rapport au dioxyde de chlore produit sur site, les papeteries intégrées, alourdies par des redevances environnementales importantes, jugent la transition économiquement viable. Les producteurs brésiliens de pâte d'eucalyptus ont mené des essais avec le PAA pour se conformer aux mandats de conformité de l'Union européenne en matière de déforestation. Toutefois, l'adoption généralisée est conditionnée à la disponibilité locale de peroxyde d'hydrogène. Par conséquent, si l'on observe une hausse notable des volumes, elle est principalement observée dans le secteur des pâtes spéciales à haute valeur ajoutée, plutôt que dans les grades de commodité.

Croissance de la stérilisation à basse température des dispositifs médicaux

En 2024, les hôpitaux ont accéléré l'installation de stérilisateurs PAA automatisés. Cette évolution a été motivée par la prise de conscience que les autoclaves à vapeur peuvent dégrader à la fois les endoscopes flexibles et les outils robotiques. Avec des temps de cycle inférieurs à 55 °C, les hôpitaux peuvent désormais assurer la remise en service des dispositifs le jour même, réduisant efficacement les retards dans les procédures. Le CDC a reclassé le PAA comme désinfectant de haut niveau, approuvant son utilisation pour la stérilisation. Parallèlement, le ministère de la santé japonais a élargi les homologations du PAA aux salles blanches pharmaceutiques. Dans un mouvement stratégique, Mitsubishi Gas Chemical a restructuré son groupe hygiène pour cibler le secteur hospitalier. Cependant, la consommation globale reste modeste.

Analyse de l'impact des freins sur le marché de l'acide peracétique*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques professionnels et difficultés de manipulation | -0.7% | Mondial, particulièrement aigu dans les régions disposant d'une infrastructure limitée en matière d'hygiène industrielle | Court terme (≤ 2 ans) |

| Coût élevé par rapport aux substituts à base de chlore | -0.9% | Marchés sensibles aux prix en Amérique du Sud, au Moyen-Orient, en Afrique et en Asie du Sud | Moyen terme (2-4 ans) |

| Volatilité des précurseurs clés (anhydride acétique, H₂O₂) | -0.6% | Mondial, avec une concentration de l'offre en Chine et dans les États du Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques professionnels et difficultés de manipulation

En vertu des règles de l'OSHA, les concentrations de PAA dépassant 15 % sont considérées comme corrosives, nécessitant un confinement secondaire et des équipements de protection individuelle[2]Administration de la sécurité et de la santé au travail, "Protocoles de sécurité pour l'acide peracétique," osha.gov. La chaleur accélère la décomposition du PAA, et la mise à niveau avec des réservoirs de stockage ventilés peut alourdir les budgets. Ces défis financiers et sécuritaires sont particulièrement contraignants pour les petits transformateurs des économies émergentes, freinant leur expansion mondiale.

Coût élevé par rapport aux substituts à base de chlore

En 2025, le PAA liquide affichait des prix nettement supérieurs à ceux de l'hypochlorite de sodium. Malgré cette prime, de nombreux services publics en Amérique latine et au Moyen-Orient continuent de privilégier l'hypochlorite. Cette préférence découle du coût total de possession du PAA qui, en tenant compte de la formation et du stockage, reste plus élevé sur une décennie. De plus, les hausses de prix survenues début 2024 en Europe ont exacerbé cet écart de prix, entraînant des retards dans la transition vers le PAA pour le blanchiment de la pâte à papier et le traitement industriel de l'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'acide peracétique

Par forme de produit (les solutions liquides dominent les applications axées sur la facilité d'utilisation)

Les solutions liquides représentaient 68,44 % du volume en 2025, reflétant leur compatibilité avec les pompes de dosage existantes dans les usines agroalimentaires et les stations de traitement des eaux usées. Cette domination ancre la taille du marché de l'acide peracétique au niveau des usines, car les mises à niveau impliquent peu plus que l'ajustement des débits de dosage. La demande de mélanges aqueux augmente à un CAGR de 6,12 %, car les stabilisants contenus dans ces mélanges réduisent la corrosion sur l'acier inoxydable dans les lignes d'emballage aseptique.

Les formats aqueux séduisent les nouvelles installations laitières, de jus de fruits et pharmaceutiques qui commandent du matériel de surveillance intégré. Les formes en poudre et en granulés occupent une niche, principalement pour l'assainissement lors de secours en cas de catastrophe et le traitement saisonnier des étangs, où le faible coût de transport compense la nécessité d'une dissolution sur site. Les fournisseurs continuent de concentrer leurs efforts de recherche et développement sur l'allongement de la durée de conservation des mélanges, car un stockage plus long s'adapte bien aux voies maritimes mondiales et aux utilisateurs éloignés. Par conséquent, les solutions liquides conserveront une part majoritaire, bien que les gains des mélanges rogneront progressivement cette marge à mesure que les nouvelles installations privilégient les chimies à corrosion atténuée.

Par grade de concentration (la gamme moyenne équilibre efficacité et sécurité)

La gamme moyenne (5–15 % PAA) représentait 54,31 % du volume en 2025 et devrait croître à un CAGR de 6,23 % jusqu'en 2031, assurant la part de marché la plus élevée de l'acide peracétique parmi les niveaux de concentration. Ce grade permet une élimination microbienne rapide, en contournant les règles de manipulation strictes qui s'appliquent aux concentrés dépassant 15 %. En 2024, la FDA a publié des orientations indiquant que les transformateurs peuvent obtenir des réductions validées en seulement 60 secondes avec cette concentration, soulignant son attrait pour les opérations de viande et de produits laitiers à cadence élevée.

Les stations municipales, équipées de rampes de dilution automatisées, utilisent principalement des produits à haute concentration. Les grades à faible concentration sont privilégiés pour le lavage des produits frais après récolte, grâce à leurs propriétés sans rinçage et à des réglementations de transport moins contraignantes. Cependant, l'adoption généralisée des produits à haute concentration se heurte à des obstacles ; la nécessité d'une ventilation et d'un stockage supplémentaires réduit les économies nettes, les rendant moins attractifs. Dans l'ensemble, si les concentrations moyennes sont appelées à maintenir leur domination, les utilisateurs se tournent de plus en plus vers l'une ou l'autre extrémité du spectre — dilué ou concentré — en adaptant leur choix à des applications spécifiques.

Par application (les désinfectants portent la croissance dans les secteurs de l'eau et de l'alimentation)

Les désinfectants représentaient 45,89 % de la demande en 2025 et progressent à un CAGR de 6,45 %, constituant la ligne à la croissance la plus rapide au sein du marché de l'acide peracétique. Les services publics de l'eau sélectionnent le PAA pour respecter les plafonds de résidus de chlore de 0,011 mg/L tout en maintenant un contrôle à 3 log de Cryptosporidium. Dans les usines agroalimentaires, les cycles quotidiens de nettoyage en place consomment des litres de solution, éclipsant les volumes en millilitres utilisés pour les cycles de stérilisation hospitalière.

Les stérilisants, bien que moins importants en tonnage, génèrent des prix premium en raison de la validation rigoureuse requise dans les hôpitaux et les unités pharmaceutiques. La demande d'oxydants dans les papeteries n'augmente que là où les permis de rejet pénalisent le dioxyde de chlore. Les agents de blanchiment pour les textiles et l'agriculture constituent des niches résiduelles avec des trajectoires de volume stables. Les fournisseurs orientent donc leur marketing autour de packages de désinfectants clés en main qui intègrent des sondes en temps réel et l'enregistrement de données en nuage, permettant aux utilisateurs finaux de certifier les performances sans augmenter leurs effectifs.

Par secteur d'utilisation final (la transformation agroalimentaire ancre la demande)

Les transformateurs agroalimentaires contrôlaient 47,89 % du volume en 2025 et sont en voie d'atteindre un CAGR de 6,44 % jusqu'en 2031, la trajectoire la plus rapide parmi tous les secteurs. La fréquence quotidienne d'assainissement, les programmes d'analyse des risques strictement appliqués et les budgets d'investissement importants permettent des transitions rapides du chlore vers le PAA. L'adoption du nettoyage en place à froid dans les microbrasseries et les laiteries à forte consommation d'énergie approfondit la demande chimique en éliminant le besoin de rinçages caustiques chauffés.

Le traitement de l'eau se classe en deuxième position, porté par des projets de modernisation municipaux financés par des programmes de prêts renouvelables d'État aux États-Unis et des mécanismes similaires en Europe. La pâte à papier et le papier, sous pression pour réduire les émissions d'halogènes organiques adsorbables, utilise le PAA pour les grades de brillance premium, mais représente encore des volumes plus faibles. La niche de retraitement des dispositifs médicaux dans le secteur de la santé connaît une croissance à deux chiffres en valeur ; cependant, le tonnage absolu reste faible car un hôpital n'utilise que quelques centaines de litres par an. L'aquaculture et l'agriculture constituent des micro-segments émergents où le traitement sans résidu atténue les préoccupations liées à la résistance aux antibiotiques.

Analyse géographique

Marché de l'acide peracétique en Asie-Pacifique

L'Asie-Pacifique a capturé 38,67 % du volume de 2025 et croît à un CAGR de 6,80 %, la trajectoire régionale la plus rapide. Les nouvelles capacités de peroxyde d'hydrogène au Gujarat et à Shanghai raccourcissent les chaînes d'approvisionnement et réduisent les coûts livrés pour les formulateurs locaux. Les limites plus strictes de la demande biochimique en oxygène imposées par la Chine poussent les villes côtières à privilégier l'acide peracétique par rapport à l'hypochlorite de sodium, notamment là où les rejets aquacoles se mêlent aux eaux usées municipales. Les autorités réglementaires alimentaires indiennes ont approuvé l'acide peracétique pour le traitement des fruits et légumes, ouvrant un canal à fort volume en raison des pertes de gaspillage à deux chiffres causées par les lacunes de la chaîne du froid. Le Japon a élargi les autorisations pharmaceutiques, intégrant cette chimie dans les travaux de désinfection en salle blanche.

Marché de l'acide peracétique en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe représentent un terrain mature mais stable. Le plafond plus strict de chlore résiduel fixé par l'EPA américaine en 2024 a déclenché des dépenses en rampes d'injection, bien que le renouvellement des infrastructures limite la croissance à des chiffres moyens. Les fournisseurs européens font face à une inflation des coûts liée à l'énergie, ralentissant les transitions dans le blanchiment de la pâte à papier sensible aux prix, bien que l'inscription à l'article 95 du règlement européen sur les produits biocides renforce la confiance à long terme. Les brasseries artisanales des deux continents ont amélioré leur efficacité en adoptant le nettoyage en place à froid à l'acide peracétique, réduisant la consommation d'énergie et d'eau.

Marché de l'acide peracétique en Amérique du Sud et dans la région MEA

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent en retard en termes de volume en raison de contraintes budgétaires qui favorisent une chloration moins coûteuse. Le segment de la pâte d'eucalyptus haut de gamme au Brésil expérimente l'acide peracétique pour satisfaire les acheteurs européens soucieux de la déforestation, mais la commercialisation complète dépend de la disponibilité de matières premières abordables. Les projets de dessalement des États du Golfe ont alloué des fonds pour le dosage biocide à l'acide peracétique, indiquant des gains progressifs là où la désinfection sans énergie s'aligne sur le prétraitement par osmose inverse à basse température. Dans ces régions, les lacunes réglementaires et la rareté des capitaux freinent le rythme d'adoption.

Paysage concurrentiel

Le marché est modérément fragmenté. Les producteurs asiatiques intégrés tirent parti de leurs unités de peroxyde d'hydrogène captives pour pratiquer des prix compétitifs, mais ils manquent souvent de la documentation et du soutien terrain requis par les auditeurs mondiaux du secteur des boissons ou hospitalier. Le pouvoir de fixation des prix fluctue avec les matières premières. Evonik a relevé ses tarifs européens de 8 à 12 % en mars 2024 après que les coûts de l'électricité ont alourdi les marges sur le peroxyde d'hydrogène. À l'inverse, les entreprises indiennes et chinoises verticalement intégrées n'ont répercuté que des hausses modestes, captant des parts régionales. La stratégie met l'accent sur la gestion des produits, les technologies de surveillance en temps réel et l'alignement réglementaire plutôt que sur une simple expansion des volumes.

Leaders du secteur de l'acide peracétique

Enviro Tech Chemical Services, Inc.

Solvay

Evonik Industries AG

Ecolab

Kemira

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'acide peracétique

- ACURO ORGANICS LIMITED

- Aditya Birla Chemicals

- Airedale Group

- Biosan

- Brainerd Chemical

- Christeyns

- Diversey, Inc.

- Ecolab

- Enviro Tech Chemical Services, Inc.

- Evonik Industries AG

- Hydrite Chemical

- Jubilant Pharmova Limited

- Kemira

- MITSUBISHI GAS CHEMICAL COMPANY, INC.

- Solvay

- STOCKMEIER Group

Développements récents dans le secteur du marché de l'acide peracétique

- Décembre 2023 : Evonik a finalisé l'acquisition de Thai Peroxide Company Limited, renforçant son portefeuille d'acide peracétique de grade spécial en Asie-Pacifique. Cette démarche stratégique devrait renforcer la position d'Evonik sur le marché et stimuler la croissance du marché régional de l'acide peracétique.

- Mai 2023 : Evonik a lancé VIGOROX Trident, un biocide à base d'acide peracétique approuvé par l'Agence de protection de l'environnement des États-Unis pour une utilisation dans les systèmes d'aquaculture en circuit fermé. Ce développement devrait renforcer le marché de l'acide peracétique en stimulant la demande dans le secteur aquacole et en élargissant son champ d'application.

Marché de l'acide peracétique Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché mondial de l'acide peracétique comme l'ensemble des grades commerciaux d'acide peroxyacétique expédiés sous forme de concentrés liquides stabilisés, de mélanges aqueux ou de systèmes de génération sur site, et vendus dans les secteurs de l'assainissement agroalimentaire, de la stérilisation dans le domaine de la santé, du traitement de l'eau, du blanchiment de la pâte à papier et du nettoyage industriel connexe. Selon les analystes de Mordor Intelligence, les volumes sont exprimés en kilotonnes à cent pour cent d'équivalent actif, ce qui permet une comparaison équitable entre les grades.

Exclusion du périmètre : L'acide peracétique captif produit et consommé au sein de complexes chimiques intégrés, les oxydants mixtes contenant moins d'un pour cent de PAA, et les ventes d'acide acétique précurseur ou de peroxyde d'hydrogène sont exclus de cette étude.

Segments Couverts dans ce Rapport

- Par forme de produit

- Solutions liquides

- Poudres / Granulés

- Mélanges aqueux

- Par grade de concentration

- Moins de 5 % PAA (faible)

- 5–15 % PAA (moyen)

- Plus de 15 % PAA (élevé)

- Par application

- Désinfectant

- Oxydant

- Stérilisant

- Autres applications (agent de blanchiment, assainissant, etc.)

- Par secteur d'utilisation final

- Transformation agroalimentaire

- Traitement de l'eau

- Pâte à papier et papier

- Santé (y compris pharmaceutique)

- Chimie

- Autres secteurs d'utilisation final (agriculture et aquaculture, etc.)

- Par géographie (volume)

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens structurés avec des formulateurs, des prestataires de services d'assainissement sous contrat, des responsables d'usines et des inspecteurs régionaux de sécurité en Asie-Pacifique, en Europe et dans les Amériques nous ont aidés à confirmer les évolutions du taux d'utilisation des capacités, les prix de vente moyens et les déclencheurs d'adoption que les sources secondaires quantifient rarement.

Recherche documentaire

Nous avons collecté des statistiques commerciales et réglementaires auprès de sources publiques de premier rang telles que les enregistrements de désinfectants de l'Agence de protection de l'environnement des États-Unis, les panels de production chimique Prodcom d'Eurostat, les codes d'hygiène de la FAO, les séries de pénétration du traitement des eaux usées de la Banque mondiale, et des articles évalués par des pairs sur PubMed. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les journaux d'appels d'offres ont enrichi l'intelligence commerciale et ont été complétés par des recherches dans D and B Hoovers et Dow Jones Factiva. Les sources citées sont illustratives, et de nombreuses autres références ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des dépenses en désinfectants et oxydants dans le traitement de l'eau, l'agroalimentaire et la stérilisation médicale à basse température, puis converti en volumes d'ingrédients actifs à l'aide de facteurs de concentration typiques. Les consolidations fournisseurs et les vérifications de canaux ont offert une contre-vérification ascendante ajustée pour les fuites de production captive. Les variables clés telles que le débit des eaux usées municipales, les nouvelles lignes d'embouteillage de boissons, la croissance des procédures chirurgicales, la part médiane du grade cinq à quinze pour cent et les tendances des prix au comptant de l'acide acétique ont alimenté une prévision par régression multivariée jusqu'en 2030. Lorsque les données des fournisseurs étaient incomplètes, les flux commerciaux régionaux ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des contrôles de variance par rapport aux courbes historiques de commerce, de prix et de capacité, puis font l'objet d'une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires pour les événements réglementaires ou de fusion importants, et une vérification de dernière minute par les analystes garantit que les clients reçoivent la vue la plus récente.

Comment la taille du marché de l'acide peracétique selon Mordor Intelligence se compare aux autres estimations publiées

Les estimations publiées divergent fréquemment car les entreprises choisissent différents mélanges de grades, années de référence monétaire et vitesses d'actualisation.

Le périmètre rigoureux, le modèle à méthodes mixtes et le rythme de mise à jour annuel de Mordor rendent notre référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 375,8 kt (2025) | ||

| 1,03 milliard USD (2024) | Consultance mondiale A | Rapporte la valeur et non le volume et mélange les oxydants combinés, gonflant les totaux |

| 0,94 milliard USD (2024) | Revue sectorielle B | Omet les unités de génération sur site et s'appuie sur les taux de change de 2019 |

| 1,11 milliard USD (2025) | Consultance régionale C | Comptabilise la production captive comme des ventes marchandes, risquant un double comptage |

Ces contrastes montrent que la référence de Mordor Intelligence est équilibrée, transparente et traçable à des variables claires actualisées selon un cycle rigoureux, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles répond le rapport

Quelle est la demande mondiale actuelle d'acide peracétique en 2026 ?

La taille du marché de l'acide peracétique en 2026 est de 379,26 kilotonnes.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Le volume devrait atteindre 504,91 kilotonnes d'ici 2031, ce qui correspond à un CAGR de 5,89 %.

Quelle catégorie d'application se développe le plus rapidement ?

L'utilisation des désinfectants progresse à un CAGR de 6,45 % alors que les services publics et les usines agroalimentaires remplacent le chlore.

Pourquoi les transformateurs préfèrent-ils les produits à concentration moyenne ?

Les grades dans la plage de 5 à 15 % équilibrent une élimination microbienne rapide avec des règles de manipulation plus simples, représentant 54,31 % de part en 2025.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 6,80 % jusqu'en 2031, grâce à l'expansion locale des matières premières et au renforcement des réglementations sur les eaux usées.

Dernière mise à jour de la page le: