Taille et part du marché des tests laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

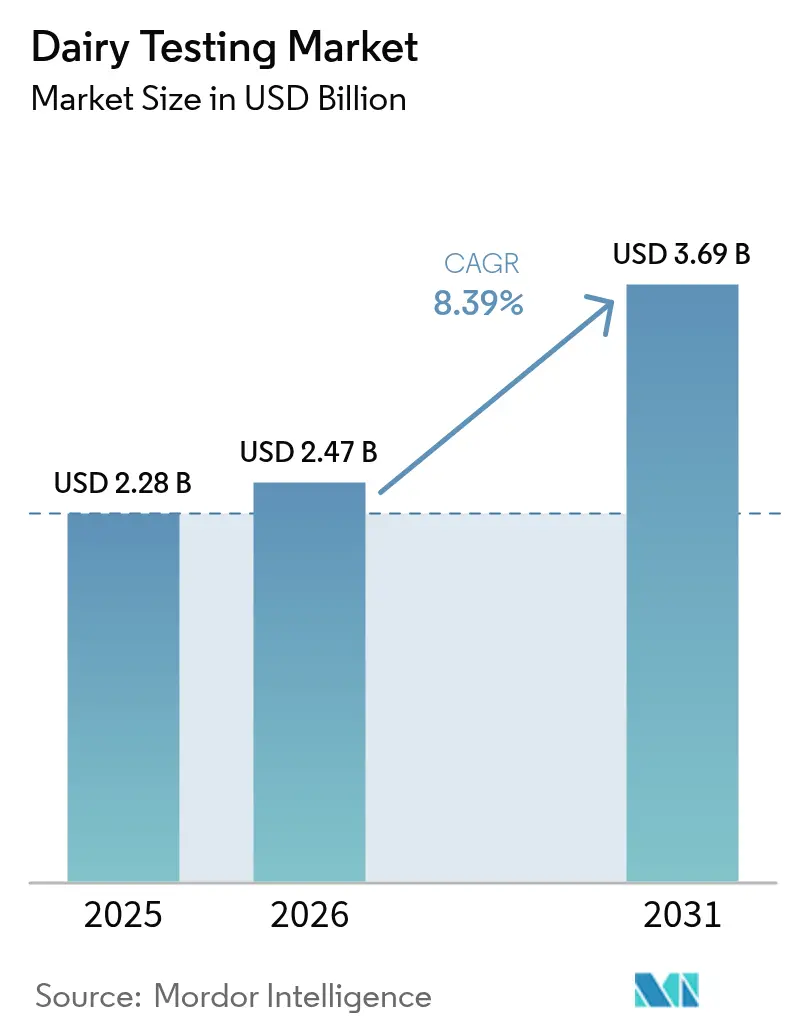

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

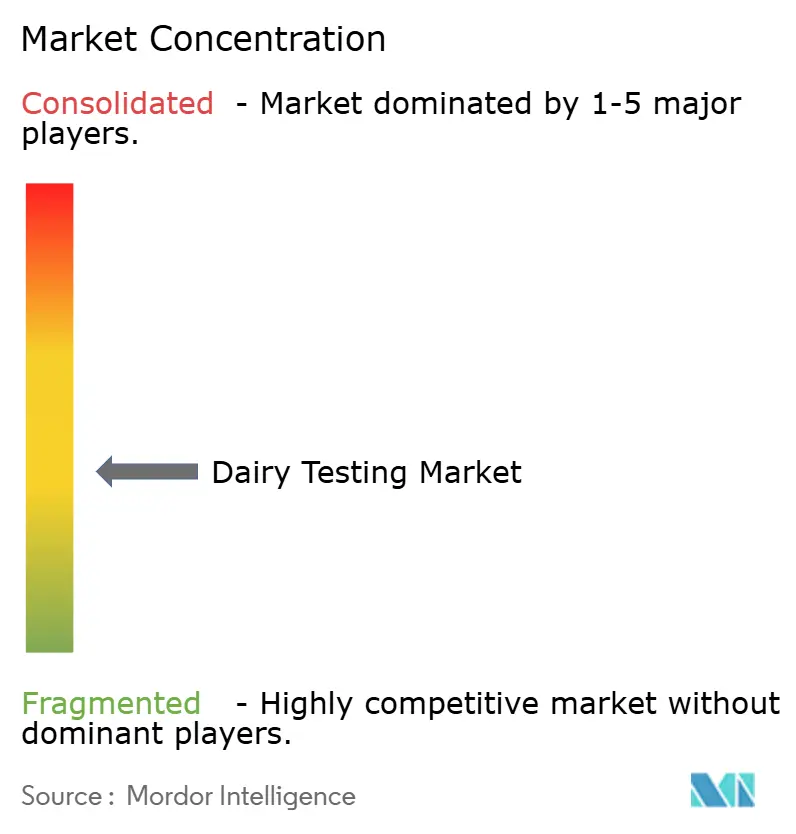

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests laitiers par Mordor Intelligence

La taille du marché des tests laitiers en 2026 est estimée à 2,47 milliards USD, en hausse par rapport à la valeur de 2025 de 2,28 milliards USD, avec des projections pour 2031 montrant 3,69 milliards USD, croissant à un TCAC de 8,39 % sur la période 2026-2031. Cette croissance est portée par l'intensification des préoccupations mondiales en matière de sécurité alimentaire à la suite d'incidents de contamination majeurs et par la mise en œuvre de normes réglementaires plus strictes, notamment en Europe, en Amérique du Nord et dans la région Asie-Pacifique. La suspension du programme américain de surveillance de la qualité du lait en avril 2025 a conduit les transformateurs laitiers à rechercher des laboratoires tiers accrédités, augmentant ainsi la demande pour les tests du secteur privé. Les incidents récurrents liés à la listeria et à la salmonelle maintiennent la détection des pathogènes comme principal service de test, tandis que l'augmentation des risques liés aux aflatoxines en raison du changement climatique stimule la croissance des tests de mycotoxines. L'intégration de l'automatisation, des biocapteurs et de l'analyse de données en temps réel réduit les délais de test et permet une gestion prédictive de la qualité, favorisant l'adoption par les installations laitières de taille moyenne et grande [1]Université du Wisconsin-Madison, "Suspension du programme de test de compétence du lait de grade "A" de la FDA," farms.extension.wisc.edu.

Principaux points à retenir du rapport

- Par type de test, le dépistage des pathogènes a mené avec une part de 38,02 % du marché des tests laitiers en 2025 et les tests de mycotoxines devraient croître à un TCAC de 9,55 %.

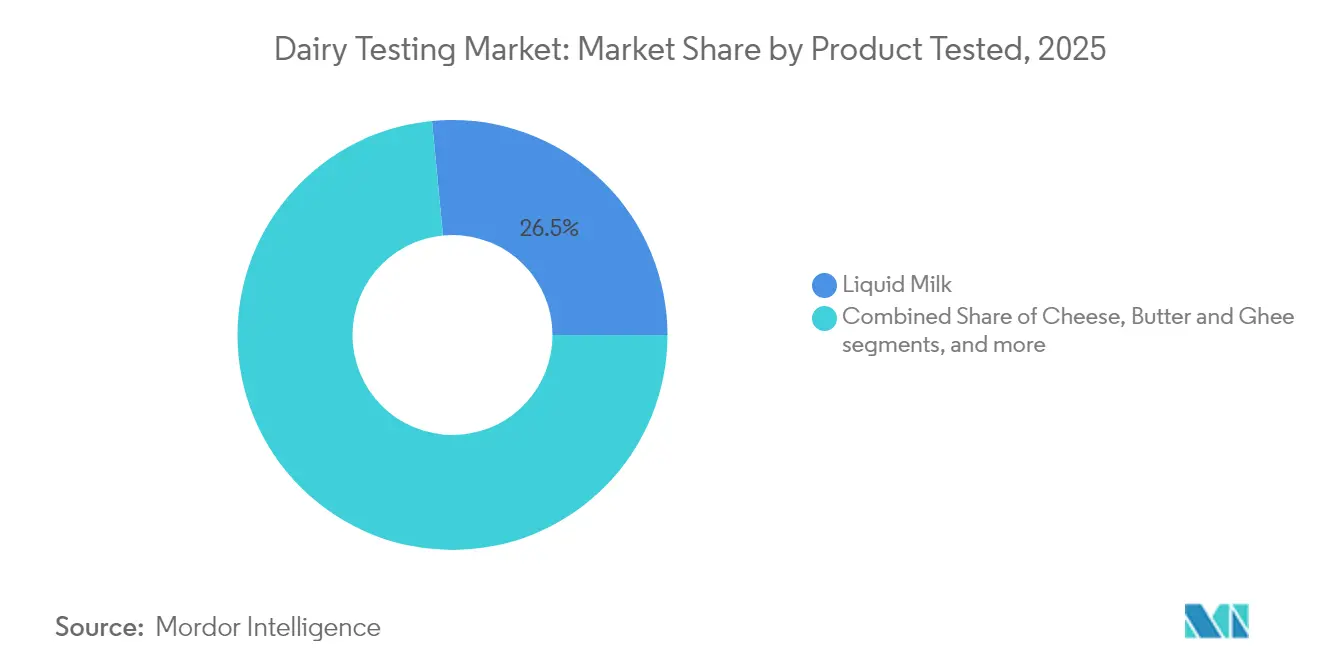

- Par produit testé, le lait liquide détenait une part de 26,52 % du marché des tests laitiers en 2025, tandis que la catégorie crème glacée et desserts glacés devrait afficher un TCAC de 9,61 % jusqu'en 2031.

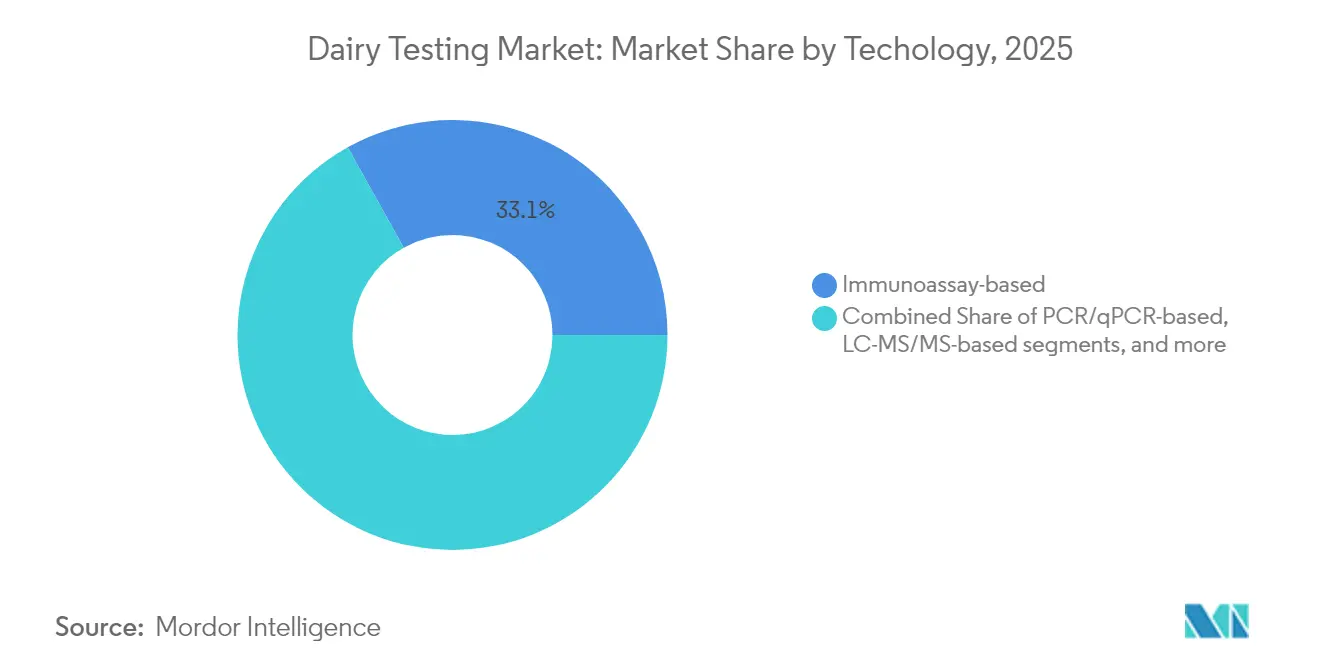

- Par technologie, les immunodosages ont représenté une part de revenus de 33,10 % en 2025 et enregistreront une expansion stable à mi-chiffre unique, tandis que les plateformes de biocapteurs et de laboratoire sur puce devraient afficher un TCAC de 10,33 %.

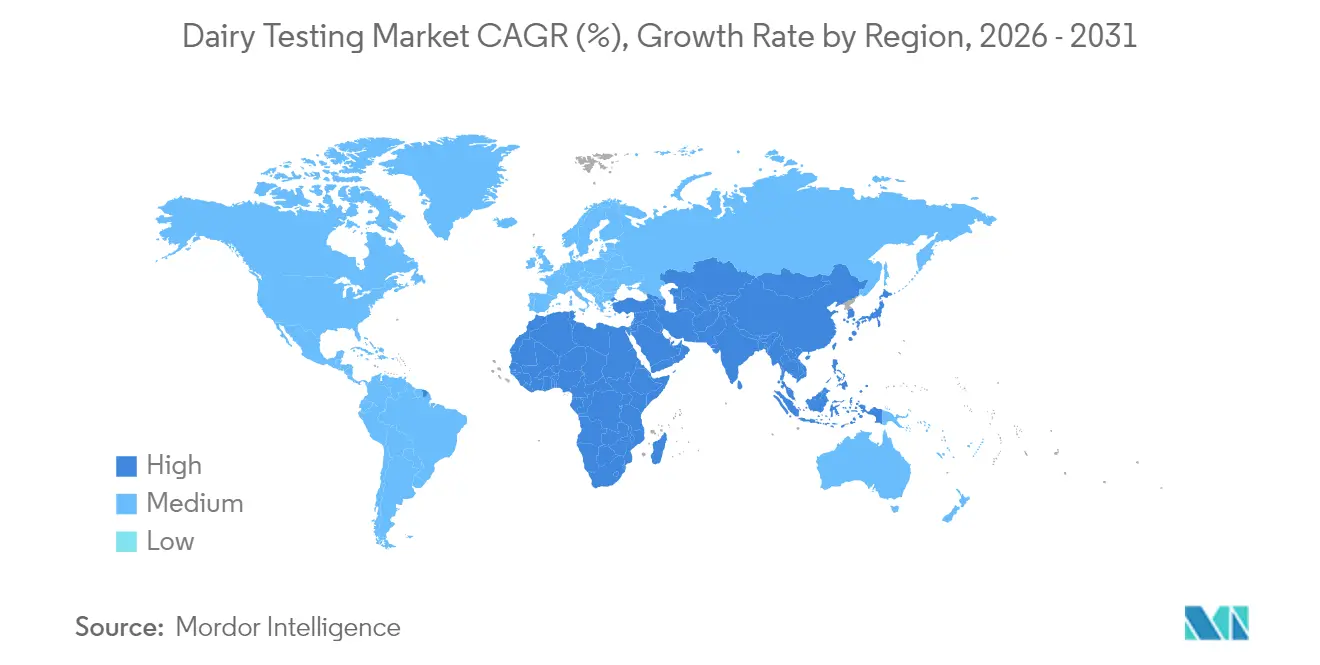

- Par géographie, l'Europe a conservé sa position de leader avec une part de 32,55 % en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 10,21 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests laitiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation des incidents d'adultération et de contamination du lait | +2.1% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire | +1.8% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de produits laitiers de qualité et authentiques | +1.4% | Mondial, mené par les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les équipements de test | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de produits laitiers transformés et conditionnés | +0.9% | Mondial, s'accélérant dans les marchés émergents | Long terme (≥ 4 ans) |

| Essor des contrôles de contamination croisée pour les produits laitiers d'origine végétale | +0.7% | Amérique du Nord et UE, avec extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents d'adultération et de contamination du lait

La fréquence croissante des incidents de contamination laitière a fondamentalement modifié les priorités de gestion des risques dans l'ensemble de la chaîne d'approvisionnement mondiale, les réponses réglementaires créant des exigences de tests obligatoires qui stimulent directement la demande du marché. Le lancement par l'USDA d'une stratégie nationale de test du lait contre la grippe aviaire en décembre 2024, à la suite de la détection de traces du virus H5N1 dans du lait pasteurisé, démontre comment les menaces émergentes liées aux pathogènes se traduisent rapidement en protocoles de test systématiques [2]Département de l'Agriculture des États-Unis,"L'USDA lance une stratégie nationale de test du lait".usda.gov. L'application par la Chine d'une interdiction sur la poudre de lait dans les produits laitiers stables à température ambiante reflète une sensibilisation croissante des consommateurs aux pratiques d'adultération, obligeant les fabricants à mettre en œuvre des tests d'authenticité plus rigoureux pour vérifier la conformité aux nouvelles normes. L'initiation par la FDA d'un échantillonnage de fromages au lait cru affinés pour la grippe aviaire en janvier 2025 signale une expansion réglementaire au-delà du lait liquide vers les catégories laitières de spécialité, élargissant ainsi le périmètre du marché des tests.

Réglementations strictes en matière de sécurité alimentaire

L'harmonisation réglementaire sur les principaux marchés crée des exigences de test standardisées qui éliminent les avantages concurrentiels basés sur une surveillance laxiste, forçant une adoption universelle de protocoles de test avancés. La mise en œuvre par la Commission européenne du Règlement (UE) 2023/915 établit des niveaux maximaux de contaminants qui nécessitent des méthodes analytiques sophistiquées, en particulier pour les contaminants émergents qui n'étaient pas précédemment réglementés. L'Agence des affaires de consommation du Japon a introduit des processus de demande obligatoires pour les produits laitiers contenant des ingrédients non laitiers en avril 2025, exigeant une documentation de sécurité détaillée et une identification génétique pour les composants probiotiques, ce qui élargit considérablement les exigences de test pour les produits laitiers fonctionnels [3]Commission européenne, "Règlement (UE) 2023/915," ec.europa.eu. La détermination par la FDA du programme d'accréditation des laboratoires pour l'analyse des aliments (LAAF) d'une capacité suffisante des laboratoires pour les tests de mycotoxines en juin 2024 établit des exigences d'accréditation obligatoires pour les tests alimentaires liés aux importations, créant des barrières à l'entrée qui favorisent les prestataires de tests établis [4]Le Bureau du registre fédéral (OFR), "Une règle de la Food and Drug Administration du 06/03/2024", www.federalregister.gov. La révision de 2023 de l'Ordonnance sur le lait pasteurisé de grade A renforce les pratiques standardisées de salubrité du lait entre les États, garantissant des protocoles de test uniformes qui soutiennent le commerce interétatique tout en maintenant des normes de sécurité. Ces développements réglementaires créent une demande prévisible et à long terme pour les services de test, tout en relevant les normes industrielles à l'échelle mondiale.

Demande croissante de produits laitiers de qualité et authentiques

La sophistication des consommateurs concernant l'authenticité des produits laitiers a atteint un point de bascule où la tarification premium justifie des protocoles de test complets, en particulier pour les produits de spécialité revendiquant des caractéristiques d'origine ou de composition spécifiques. Le développement de technologies protéomiques combinées à des réseaux de neurones artificiels pour l'identification de l'origine du lait répond à la demande croissante des consommateurs en matière de traçabilité, avec la spectrométrie de masse MALDI-TOF atteignant une haute précision dans la distinction des échantillons de lait bovin, ovin et caprin. L'authentification du lait A2 est devenue une exigence de test critique, avec les méthodes ELISA et d'immunodosage à flux latéral atteignant 100 % de sensibilité et de spécificité pour la détection de la contamination par la β-caséine A1 à des niveaux supérieurs à 10 % dans les produits laitiers fermentés. L'évaluation de la qualité des produits laitiers combinés à base de lait de vache et de jument avec des additifs végétaux démontre l'élargissement des exigences de test pour les formulations laitières innovantes répondant aux consommateurs soucieux de leur santé. Les investissements dans les infrastructures de transformation laitière dépassant 8 milliards USD en 2025 reflètent l'engagement de l'industrie envers le développement de produits premium, les nouvelles installations nécessitant des capacités de test sophistiquées pour justifier un positionnement premium. Cette tendance à la premiumisation crée une demande soutenue pour des services de test avancés capables de vérifier les allégations des produits et de soutenir la différenciation des marques.

Avancées technologiques dans les équipements de test

La convergence de la miniaturisation, de l'automatisation et de l'intelligence artificielle dans les équipements de test permet une surveillance de la qualité en temps réel qui transforme la transformation laitière d'une gestion de la qualité réactive en une gestion prédictive. La technologie d'aptacapteur ultrasensible pour la détection des résidus de kanamycine atteint des limites de détection de 16,56 aM avec des temps d'analyse de 60 secondes, représentant un bond quantique en termes de vitesse et de sensibilité pour le dépistage des résidus d'antibiotiques. La technologie d'imagerie hyperspectrale pour la détection de l'aflatoxine B1 dans l'ensilage de maïs traite les problèmes de sécurité des aliments pour animaux qui ont un impact direct sur la qualité du lait, les directives réglementaires chinoises exigeant des tests d'AFB1 toutes les deux semaines au printemps et chaque semaine pendant l'été et l'automne. L'analyseur laitier en ligne ProSpect fournit une analyse en temps réel des matières grasses, des protéines, de l'humidité et des solides totaux avec une précision de laboratoire, permettant une optimisation continue des processus et la réduction des déchets grâce à un retour d'information immédiat sur la qualité. Le développement d'immunodosages utilisant la streptavidine-peroxydase de raifort polymérisée (SA-PolyHRP) pour la détection des pathogènes atteint des limites de détection de 1,4 × 10^4 UFC/mL pour E. coli O157:H7, améliorant considérablement la sensibilité par rapport aux méthodes traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé des équipements de test avancés | -1.6% | Mondial, impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en diagnostics alimentaires | -1.3% | Amérique du Nord et UE, avec extension mondiale | Moyen terme (2-4 ans) |

| Défis logistiques de la chaîne du froid dans les marchés émergents | -0.8% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Complexité des tests multicomposants | -0.6% | Mondial, affectant particulièrement les laboratoires de plus petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de test avancés

Le coût élevé des plateformes LC-MS/MS à triple quadripôle pour les tests de confirmation multi-toxines amène de nombreux laboratoires de plus petite taille à externaliser leurs tests. Cette externalisation réduit les capacités de test locales et augmente le temps nécessaire pour obtenir des résultats. L'exigence de gestion du cycle de vie des méthodes dans les directives réglementaires augmente encore les dépenses, car les mises à niveau des équipements nécessitent de nouvelles études de validation. Les laboratoires gouvernementaux font face à des contraintes similaires - les réductions budgétaires ont conduit la FDA à suspendre son programme de qualité du lait en avril 2025, créant un vide que les laboratoires privés comblent désormais. La croissance du marché reste contrainte, en particulier dans les régions émergentes, en raison de ces exigences élevées en capital et des coûts des instruments.

Pénurie de main-d'œuvre qualifiée en diagnostics alimentaires

La pénurie de main-d'œuvre qualifiée en diagnostics alimentaires représente un défi majeur pour le marché des tests laitiers. Les tests laitiers reposent sur une expertise en microbiologie et en chimie. Le manque de professionnels formés entraîne des processus de test plus lents, des taux d'erreur plus élevés et une capacité réduite. Cela a un impact direct sur la sécurité des produits, la qualité et les coûts opérationnels, tout en limitant la scalabilité des services de test. La conformité aux normes réglementaires strictes devient plus difficile, augmentant le risque de pénalités ou de restrictions de marché. La pénurie de main-d'œuvre retarde en outre l'adoption de technologies de diagnostic avancées, qui nécessitent une supervision qualifiée, et ralentit l'innovation dans les méthodes et outils de test en raison d'un talent insuffisant en R&D. Ce manque de main-d'œuvre qualifiée compromet l'efficacité, la fiabilité et le potentiel de croissance du marché mondial des tests laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit testé : le lait liquide est en tête tandis que les desserts glacés s'accélèrent

En 2025, le lait liquide représentait une part notable de 26,52 % du chiffre d'affaires, soulignant l'accent réglementaire mondial mis sur le maintien de l'intégrité du lait cru. Dans les principales juridictions, les contrôles obligatoires des résidus d'antibiotiques, de l'activité de la phosphatase alcaline et du nombre total de colonies maintiennent une haute densité de tests. Le segment crème glacée et desserts glacés devrait connaître une expansion robuste, projetée à un TCAC de 9,61 %. Cette croissance est largement attribuée aux marques premium introduisant des inclusions complexes innovantes, nécessitant des contrôles renforcés des allergènes et de la composition.

Les tests de fromage connaissent une forte progression, portée par le Règlement européen (CE) 2073/2005, qui impose des critères microbiologiques spécifiques adaptés aux profils d'affinage. Les tests pour le lait en poudre et les préparations pour nourrissons restent stricts, mettant l'accent sur la détection du Cronobacter et l'analyse des métaux lourds. Par ailleurs, les tests du beurre, du ghee et des produits fermentés intègrent de plus en plus le profilage des acides gras. Cela permet non seulement de vérifier les allégations des étiquettes, mais aussi d'identifier les adultérations potentielles avec des huiles végétales, entraînant une augmentation de l'adoption de méthodes de test chromatographiques.

Par type de test : la détection des pathogènes propulse le leadership du marché

Le segment de détection des pathogènes représentait une part de 38,02 % du chiffre d'affaires du marché des tests laitiers en 2025. Les exigences réglementaires accrues en matière de surveillance, motivées par les épidémies récurrentes de listeria, nécessitent des volumes de test constants tout au long de l'année. La mise en œuvre de protocoles de sécurité stricts et la nécessité d'une surveillance continue ont renforcé le rôle central de la détection des pathogènes dans la garantie de la sécurité laitière.

Les tests de mycotoxines, bien que constituant un segment plus petit, devraient croître à un TCAC de 9,55 % à mesure que l'expansion des zones à risque d'aflatoxines dans les régions tempérées en raison de climats plus humides conduit les installations laitières à mettre en œuvre des tests complets de mycotoxines pour les matières premières alimentaires pour animaux. Les tests de résidus de pesticides et les tests d'allergènes contribuent à une demande de base stable, tandis que la demande de tests hormonaux augmente en raison des préoccupations croissantes concernant les résidus de médicaments vétérinaires. La sensibilisation croissante à la sécurité alimentaire parmi les consommateurs et les organismes de réglementation a encore souligné l'importance de ces segments de test.

Par technologie : les immunodosages dominent tandis que les biocapteurs émergent

Les immunodosages ont capté 33,10 % du chiffre d'affaires de 2025 en raison de leur facilité d'utilisation, de leur coût raisonnable et de leur large acceptation réglementaire, mais leur part relative diminuera à mesure que les formats de biocapteurs en temps réel arriveront à maturité. Le TCAC de 10,33 % prévu pour les plateformes de biocapteurs et de laboratoire sur puce reflète l'appétit des transformateurs pour des mesures en ligne et à haute fréquence capables de déclencher des ajustements immédiats de la ligne de production. La LC-MS/MS et la HPLC restent essentielles pour la confirmation et le travail compositionnel, ancrant la taille du marché des tests laitiers pour les laboratoires de référence à fort capital.

Les électrodes à base d'aptamères détectent désormais les résidus d'antibiotiques à des concentrations femtomolaires en une minute, facilitant les tests de libération par équipe. Simultanément, les imageurs hyperspectraux portables peuvent analyser l'ensilage de fourrage pour l'aflatoxine aux points de déchargement des camions, empêchant la contamination d'entrer dans les circuits fermés du lait. Les bandelettes de fluorescence à résolution temporelle pour la détection des anticorps de brucellose, sensibles à des dilutions de 1:12 800, illustrent les rapides progrès en diagnostics de terrain, traçant une voie vers une mise en œuvre encore plus large dans les installations laitières.

Analyse géographique

L'Europe a dominé le marché des tests laitiers avec une part de 32,55 % en 2025, soutenue par la mise en œuvre cohérente du Règlement (UE) 2023/915 et une accréditation complète des laboratoires. Les transformateurs régionaux intègrent des plateformes de microbiologie rapide avec des systèmes de planification des ressources d'entreprise pour améliorer les rapports de conformité pour les expéditions transfrontalières. Les laboratoires nationaux de référence collaborent via des programmes de compétence interlaboratoires pour garantir l'harmonisation des résultats et protéger les intérêts d'exportation de la région.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 10,21 % jusqu'en 2031. La mise en œuvre par la Chine de 50 nouvelles normes nationales de sécurité alimentaire introduit des exigences supplémentaires de test des pesticides, des métaux lourds et des mycotoxines, stimulant les investissements dans les équipements de spectrométrie de masse. Le système de notification des ingrédients du Japon inclut la vérification des laits fermentés fonctionnels, élargissant le marché des tests laitiers pour les dosages d'identification moléculaire. L'Inde et les nations d'Asie du Sud-Est se concentrent sur les programmes d'intégrité de la chaîne du froid, augmentant la demande pour les tests de stabilisants, de conservateurs et de durée de vie.

L'Amérique du Nord maintient une position de marché solide. Bien que l'Ordonnance sur le lait pasteurisé de grade A établisse des normes microbiennes fondamentales, la pause dans les tests fédéraux d'avril 2025 a transféré les activités de vérification vers les laboratoires commerciaux, augmentant la part du marché des tests laitiers pour les prestataires de services spécialisés. Les Réglementations canadiennes sur la salubrité des aliments pour les Canadiens exigent un dépistage des pathogènes et des antibiotiques pour toutes les importations laitières, augmentant le volume des tests dans les installations d'inspection aux frontières. L'Amérique latine et le Moyen-Orient et l'Afrique affichent une croissance modérée, limitée par les contraintes en capital et les pénuries de main-d'œuvre, mais présentent des opportunités pour les laboratoires mobiles et les initiatives de renforcement des capacités parrainées par les transformateurs multinationaux.

Paysage concurrentiel

Le marché des tests laitiers présente une fragmentation modérée, avec Eurofins Scientific, Intertek, SGS et Bureau Veritas comme principaux leaders du marché. Ces entreprises maintiennent de vastes réseaux mondiaux et détiennent des accréditations ISO/IEC 17025. Eurofins a généré un chiffre d'affaires de tests alimentaires de 5 142 millions EUR au cours des neuf premiers mois de 2024, offrant à l'entreprise une capacité financière pour des acquisitions stratégiques.

Un réalignement stratégique est en cours : Bureau Veritas a cédé ses activités de tests alimentaires courants en octobre 2024 pour 360 millions EUR à Mérieux NutriSciences, illustrant un pivot vers des prestataires spécialisés. Neogen Corporation a intégré la Division de sécurité alimentaire de 3M, élargissant les plateformes de pathogènes, de mycotoxines et d'allergènes en un seul catalogue répondant aux grands conglomérats laitiers à la recherche de solutions clés en main. La différenciation technologique reste essentielle ; les laboratoires déployant des outils de reporting basés sur l'IA peuvent livrer des résultats validés jusqu'à 30 % plus rapidement, un avantage décisif pour les catégories à courte durée de conservation à rotation rapide.

Les entrants régionaux tirent parti de la connaissance locale et des avantages en termes de coûts, mais font face à des obstacles d'accréditation tels que le règlement LAAF américain, qui régit désormais les tests de mycotoxines liés aux importations. Par conséquent, plusieurs laboratoires asiatiques de taille moyenne s'associent à des fournisseurs d'équipements pour obtenir un soutien à la validation des méthodes, tandis que les acteurs latino-américains poursuivent des coentreprises avec les grands acteurs mondiaux pour partager des bibliothèques de normes de référence. À l'avenir, les pipelines d'acquisition se concentreront probablement sur les géographies où la densité des laboratoires reste faible par rapport à la production laitière, permettant aux chaînes multinationales d'élargir à la fois la capacité et l'empreinte globale du marché des tests laitiers.

Leaders de l'industrie des tests laitiers

SGS GROUP

Bureau Veritas S. A.

Intertek Group plc

Neogen Corp.

Merieux NutriSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : SGS a formé un partenariat avec The PLEDGE on Food Waste, un programme de certification audité par des tiers qui aide les prestataires de services alimentaires à réduire les déchets alimentaires et à améliorer la durabilité de leurs opérations.

- Octobre 2024 : Mérieux NutriSciences a acquis l'activité de tests alimentaires de Bureau Veritas pour une valeur d'entreprise de 360 millions EUR, avec un produit net des cessions s'élevant à 290 millions EUR.

- Avril 2023 : Symbio a inauguré son cinquième laboratoire de recherche diagnostique dans la banlieue de Melbourne, marquant une étape importante. D'une superficie impressionnante de 8 600 mètres carrés, cet établissement est le plus grand de ce type dans tout l'hémisphère Sud.

Périmètre du rapport mondial sur le marché des tests laitiers

Le marché mondial des tests laitiers est segmenté par type de test en tests de pathogènes, tests de pesticides et de résidus, tests de mycotoxines et tests d'autres contaminants. Par technologie, le marché mondial des tests laitiers est segmenté en systèmes basés sur la HPLC, basés sur la LC-MS/MS, basés sur l'immunodosage et autres technologies, ainsi que par géographie.

| Test de pathogènes |

| Test de pesticides et de résidus |

| Test de mycotoxines |

| Test d'allergènes |

| Dépistage hormonal et antibiotique |

| Analyse nutritionnelle et compositionnelle |

| Autres |

| Lait liquide |

| Fromage |

| Lait en poudre et préparations pour nourrissons |

| Beurre et ghee |

| Crème glacée et desserts glacés |

| Yaourt et produits laitiers fermentés |

| Autres |

| Basé sur l'immunodosage |

| Basé sur la PCR/qPCR |

| Basé sur la LC-MS/MS |

| Basé sur la HPLC |

| Biocapteur et laboratoire sur puce |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test | Test de pathogènes | |

| Test de pesticides et de résidus | ||

| Test de mycotoxines | ||

| Test d'allergènes | ||

| Dépistage hormonal et antibiotique | ||

| Analyse nutritionnelle et compositionnelle | ||

| Autres | ||

| Par produit testé | Lait liquide | |

| Fromage | ||

| Lait en poudre et préparations pour nourrissons | ||

| Beurre et ghee | ||

| Crème glacée et desserts glacés | ||

| Yaourt et produits laitiers fermentés | ||

| Autres | ||

| Par technologie | Basé sur l'immunodosage | |

| Basé sur la PCR/qPCR | ||

| Basé sur la LC-MS/MS | ||

| Basé sur la HPLC | ||

| Biocapteur et laboratoire sur puce | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des tests laitiers ?

Le marché est évalué à 2,47 milliards USD en 2026 et devrait atteindre 3,69 milliards USD d'ici 2031.

Quel type de test domine le chiffre d'affaires ?

La détection des pathogènes était en tête avec une part de 38,02 % en 2025 en raison des exigences strictes de sécurité microbiologique mondiales.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,21 % jusqu'en 2031, portée par les nouvelles normes de sécurité alimentaire chinoises et japonaises.

Quelles technologies gagnent en popularité ?

Les plateformes de biocapteurs et de laboratoire sur puce progressent à un TCAC de 10,33 %, offrant des capacités de test rapide sur site.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché présente une fragmentation modérée avec un indice de concentration de 4, indiquant un espace significatif pour les fusions et acquisitions.

Dernière mise à jour de la page le: