Taille et parts du marché de la génétique animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 9.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

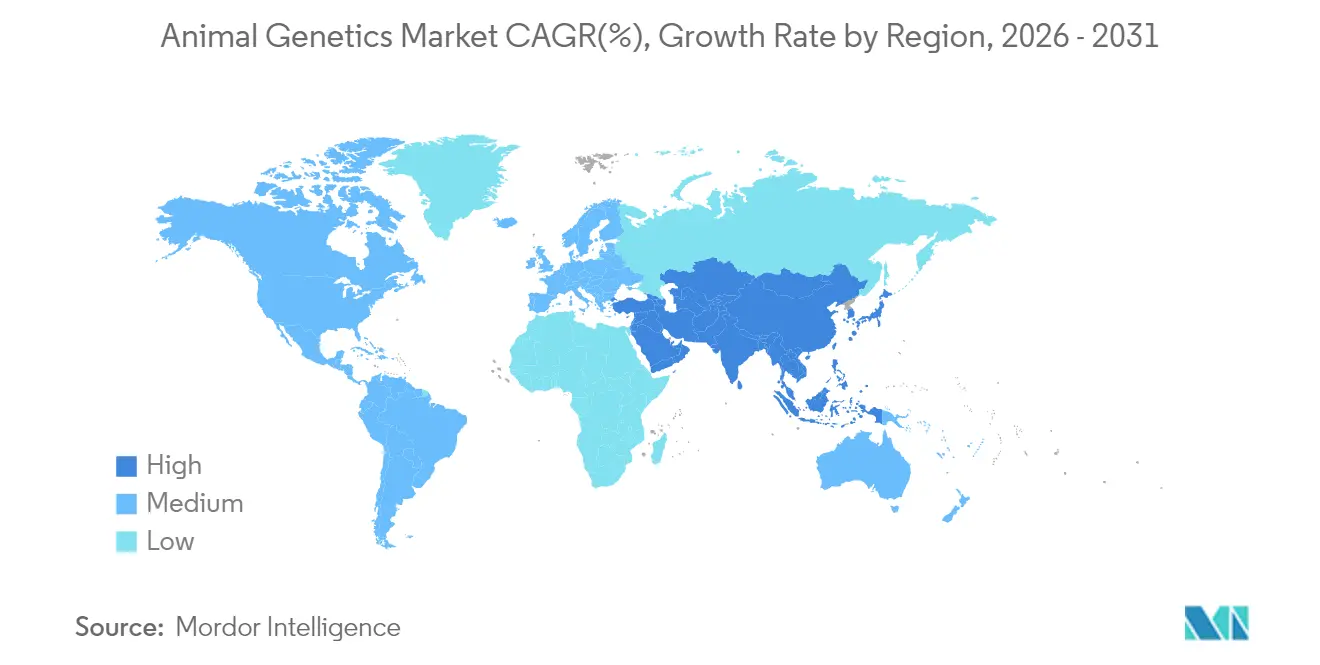

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

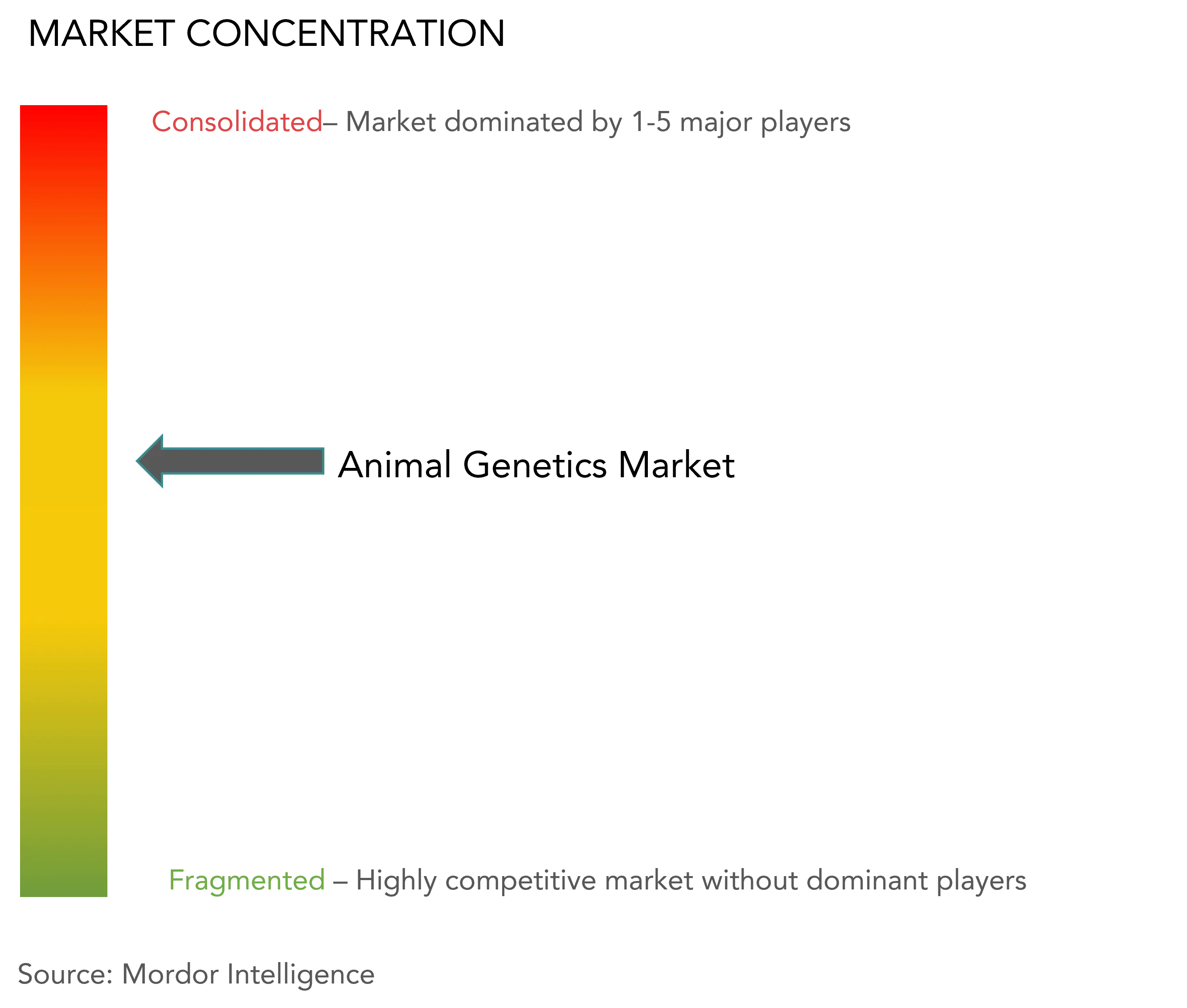

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génétique animale par Mordor Intelligence

La taille du marché de la génétique animale en 2026 est estimée à 7,41 milliards USD, en croissance par rapport à la valeur de 2025 de 6,98 milliards USD, avec des projections pour 2031 montrant 9,99 milliards USD, croissant à un TCAC de 6,16 % sur la période 2026-2031.

Ce rythme soutenu reflète une demande persistante pour des protéines animales de haute qualité, une utilisation plus large des outils génomiques et l'essor de l'élevage de précision qui associe la sélection génomique à l'élevage conventionnel. L'Amérique du Nord demeure le principal contributeur régional, car des laboratoires de pointe, une réglementation favorable et l'adoption précoce de l'insémination artificielle et des tests génomiques maintiennent des cycles de recherche courts et une adoption commerciale élevée. L'Asie-Pacifique rattrape rapidement son retard, soutenue par l'expansion des troupeaux, les programmes gouvernementaux de productivité et un réseau croissant de centres de génotypage nationaux qui réduisent les coûts d'accès. En termes de produits, les animaux vivants représentent toujours le principal flux de revenus, mais le matériel génétique — notamment la semence congelée et les embryons — enregistre une croissance plus rapide à mesure que la logistique, la cryoconservation et les commandes numériques s'améliorent. La concurrence technologique se concentre sur l'insémination artificielle pour son efficacité économique éprouvée, tandis que CRISPR et les outils d'édition génique associés passent du stade expérimental à l'échelle commerciale à mesure que les voies réglementaires se précisent. La demande des utilisateurs finaux se déplace vers les cliniques vétérinaires, où les diagnostics génétiques deviennent courants tant pour les animaux d'élevage que pour les animaux de compagnie.

Points clés du rapport

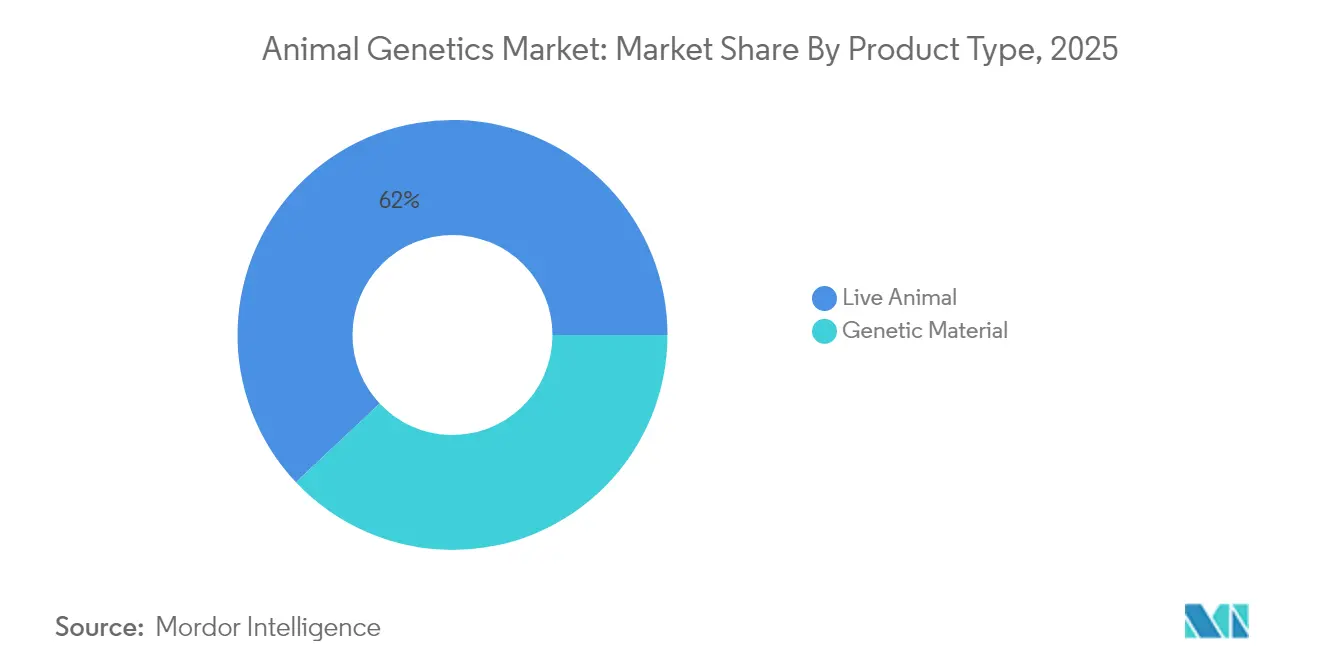

- Par type de produit, le segment des animaux vivants a dominé avec 62,02 % des parts du marché de la génétique animale en 2025, tandis que le matériel génétique devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

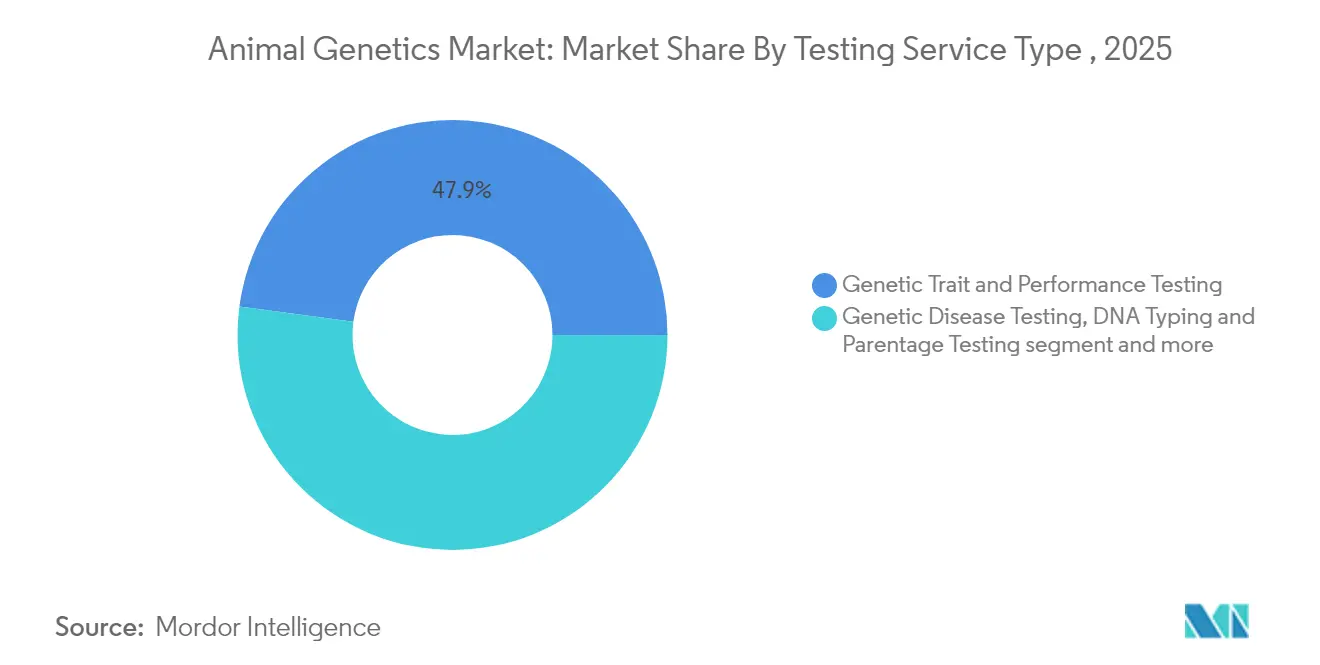

- Par service de test, les tests de traits génétiques et de performance ont représenté 47,88 % de la taille du marché de la génétique animale en 2025 ; le typage ADN et les tests de parenté affichent le TCAC le plus rapide à 6,75 % jusqu'en 2031.

- Par technologie, l'insémination artificielle a détenu 56,10 % des parts de revenus en 2025, tandis que CRISPR et l'édition génique progressent à un TCAC de 7,35 % sur la même période.

- Par utilisateur final, les entreprises et associations d'élevage ont capturé 37,85 % des parts de la taille du marché de la génétique animale en 2025, les hôpitaux vétérinaires et cliniques spécialisées progressant à un TCAC de 7,62 %.

- Par géographie, l'Amérique du Nord a dominé avec 36,95 % des parts du marché de la génétique animale en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la génétique animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de races d'animaux d'élevage à haut rendement et résistantes aux maladies | 2.20% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption accrue des technologies génétiques avancées | 1.60% | Amérique du Nord, Europe, marchés asiatiques émergents | Moyen terme (2-4 ans) |

| Adoption rapide de la technologie de semence sexée en insémination artificielle bovine | 1.20% | Amérique du Nord, Europe, Océanie | Court terme (≤2 ans) |

| Croissance des tests génétiques pour animaux de compagnie | 0.90% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Reconstruction subventionnée par l'État des troupeaux porcins après la PPA | 1.40% | Chine et Viêt Nam | Court terme (≤2 ans) |

| Expansion des programmes de génétique laitière ciblant la β-caséine A2A2 | 1.10% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de races d'animaux d'élevage à haut rendement et résistantes aux maladies

La pression croissante sur les systèmes alimentaires a fait de la résistance génétique aux maladies un levier de productivité essentiel. La sélection assistée par marqueurs permet désormais d'identifier rapidement les loci de résistance, et les porcs résistants au SDRP générés par CRISPR démontrent comment des modifications de précision peuvent limiter les épidémies coûteuses. Les acheteurs récompensent également les labels sans antibiotiques, transformant les traits de résistance en primes de prix claires. Les entreprises d'élevage répondent en associant les marqueurs de résistance aux traits de croissance et d'efficacité, tandis que les gouvernements orientent les subventions vers des projets réduisant l'utilisation d'antimicrobiens. Les producteurs d'Asie-Pacifique, exposés à des clusters d'élevages denses, considèrent la résistance comme une assurance contre les risques, stimulant la demande régionale de génétique certifiée.

Adoption accrue des technologies génétiques avancées

La baisse des coûts de séquençage et les puces SNP à haut débit ont ouvert les tests génomiques aux producteurs de taille intermédiaire. Les modèles de prédiction intégrés combinent désormais des données génomiques, de performance et environnementales, permettant la sélection pour l'efficacité alimentaire, la tolérance à la chaleur et la réduction des émissions de méthane. Les programmes laitiers, par exemple, utilisent des panneaux SNP liés au microbiome ruminal pour améliorer l'efficacité d'absorption des nutriments, réduisant ainsi les coûts d'alimentation et les émissions. Les partenariats public-privé en Europe et en Amérique du Nord cofinancent des populations de référence, assurant un flux de données à long terme qui soutient le progrès génétique.

Adoption rapide de la technologie de semence sexée

L'amélioration de la précision du tri et la meilleure viabilité post-décongélation ont réduit le surcoût qui limitait autrefois l'adoption de la semence sexée. Les troupeaux laitiers peuvent désormais faire reproduire les meilleures vaches pour obtenir des génisses et orienter les femelles de rang inférieur vers des croisements avec des races à viande, transformant un ancien sous-produit en veau de qualité supérieure. Les premiers adoptants rapportent des fenêtres de vêlage plus resserrées et une meilleure planification du renouvellement. À mesure que les volumes augmentent, les centres de semence investissent dans des cytomètres en flux plus grands, réduisant les coûts unitaires et élargissant l'accès en Amérique latine et en Asie du Sud-Est.

Croissance des tests génétiques pour animaux de compagnie

Les kits de tests grand public permettent aux propriétaires d'animaux de compagnie de découvrir les risques de maladies et l'ascendance, 81,2 % des vétérinaires ayant reçu des questions connexes de leurs clients en 2025. Les praticiens intègrent les résultats dans des plans de soins préventifs, mais de nombreux cliniciens manquent de confiance dans l'interprétation des données génomiques[1]Source : Institut national de l'alimentation et de l'agriculture, « Aperçu du projet de recherche régionale W5171 », nifa.usda.gov. Des modules de formation continue et des tableaux de bord d'aide à la décision émergent désormais pour combler cette lacune. La dynamique du marché est la plus forte dans les centres urbains où le revenu disponible et l'anthropomorphisation des animaux de compagnie stimulent les dépenses premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du séquençage génomique | −0.9% | Mondial ; impact plus élevé dans les régions en développement | Court terme (≤2 ans) |

| Pénurie de généticiens qualifiés dans les coopératives d'élevage | −0.6% | Mondial ; plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions de biosécurité sur le commerce transfrontalier de matériel génétique | −0.8% | Mondial | Court terme (≤2 ans) |

| Obstacles éthiques et réglementaires de l'UE pour les lignées éditées par CRISPR | −0.7% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du séquençage génomique limitant l'adoption

Bien que le séquençage soit devenu moins coûteux, les dépenses initiales en équipements et les frais par échantillon dissuadent encore les petits exploitants. Les entreprises bovines, où les gains génétiques se traduisent plus lentement en liquidités, adoptent avec prudence. Les systèmes de tarification basés sur les résultats et les subventions publiques compensent partiellement les coûts, mais l'accès reste inégal. Cette disparité risque d'élargir les écarts de performance entre les acteurs industriels et les exploitations familiales, incitant les décideurs politiques à explorer des installations de laboratoire partagées et des offres de services à plusieurs niveaux.

Pénurie de généticiens qualifiés dans les coopératives d'élevage

L'élevage moderne associe la génétique quantitative, la bioinformatique et la science des données, mais les filières de formation peinent à répondre à la demande. Les coopératives, notamment dans les économies en développement, ont du mal à s'aligner sur les salaires du secteur privé, laissant des postes analytiques vacants. Le goulot d'étranglement qui en résulte ralentit l'interprétation des données génomiques et dilue le retour sur les investissements technologiques. Les plateformes de conseil à distance et les cours en ligne constituent des solutions provisoires, mais les solutions à long terme dépendent de l'expansion des programmes de troisième cycle et de l'incitation aux affectations en milieu rural.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les animaux vivants ancrent les revenus tandis que le matériel génétique s'accélère

Le segment des animaux vivants a généré 62,02 % du marché de la génétique animale en 2025, reflétant la prime persistante que les acheteurs commerciaux accordent aux taureaux, verrats, béliers et reproducteurs éprouvés avec des dossiers de production validés. Les éleveurs investissent dans les tests de performance à la ferme, la visibilité sur les circuits d'exposition et les plateformes de pedigree numérique pour justifier des prix d'animaux qui dépassent souvent 50 000 USD pour les géniteurs d'élite. Le commerce bénéficie d'une logistique améliorée et de centres de quarantaine qui simplifient les mouvements transfrontaliers.

Le matériel génétique, bien que plus modeste en valeur absolue, se développe plus rapidement à un TCAC de 6,72 % à mesure que les avancées en cryoconservation réduisent les risques d'expédition et que les portails de commande numérisés connectent les acheteurs mondiaux à des inventaires diversifiés de matériel génétique. La vitrification d'embryons atteint désormais une viabilité post-décongélation supérieure à 90 %, élargissant l'utilisation parmi les laiteries des marchés émergents qui souhaitent des progrès génétiques rapides sans importer de bovins vivants. La semence reste le leader en volume pour son accessibilité, mais les embryons premium et les bibliothèques d'ADN créent des niches à marges plus élevées. La diversité des produits finaux et la flexibilité de livraison positionnent le matériel génétique pour dépasser la croissance globale du marché de la génétique animale jusqu'en 2031.

Par type de service de test : les tests de performance sont en tête, le typage ADN gagne en dynamisme

Les tests de traits génétiques et de performance ont représenté 47,88 % des revenus du marché de la génétique animale en 2025. Le service capture des données granulaires sur la production laitière, la qualité de la carcasse, la conversion alimentaire et les traits de résilience, puis les intègre avec des marqueurs ADN pour affiner les indices de sélection. Les tableaux de bord basés sur le cloud fournissent désormais des comparaisons en temps réel aux producteurs, encourageant des améliorations itératives à chaque cycle d'élevage. La demande des opérations porcines et avicoles intégrées maintient les volumes élevés car de petits gains en efficacité alimentaire se cumulent sur des millions de têtes.

Le typage ADN et les tests de parenté, prévus à un TCAC de 6,75 %, bénéficient de la baisse des coûts de séquençage par échantillon et de la diffusion de kits de collecte portables qui envoient les spécimens aux laboratoires centraux du jour au lendemain. Les cliniques pour animaux de compagnie représentent une part croissante des échantillons, mais les acteurs de l'élevage utilisent également des panneaux de parenté pour vérifier les déclarations de pedigree et assurer la conformité aux programmes de santé spécifiques aux races. Les offres groupant le typage ADN avec les tests de traits aident les laboratoires à proposer des analyses à valeur ajoutée, renforçant leur position au sein du marché de la génétique animale.

Par utilisateur final : les entités d'élevage conservent leur avance tandis que les cliniques vétérinaires se développent rapidement

Les entreprises et associations d'élevage ont détenu 37,85 % des revenus de 2025, tirant parti de pipelines de R&D à grande échelle, de lignées propriétaires et de réseaux de distribution mondiaux. Beaucoup se diversifient dans des outils logiciels permettant aux clients de modéliser des scénarios d'élevage avant l'achat, renforçant la fidélisation des services. La consolidation stratégique reste active, les entreprises cherchant à élargir leurs portefeuilles d'espèces ou à acquérir de nouvelles capacités d'édition génique pour pérenniser leurs catalogues génétiques.

Les hôpitaux vétérinaires et les cliniques spécialisées affichent le TCAC le plus élevé à 7,62 % à mesure que les diagnostics génomiques s'intègrent dans la gestion courante de la santé. Le laboratoire de génétique vétérinaire de l'UC Davis, récemment agrandi à 21 000 pieds carrés, peut traiter des dizaines de milliers d'échantillons par mois, offrant des délais d'exécution qui facilitent les décisions de traitement dans la semaine. Les entreprises combinent les résultats des tests avec des protocoles de soins spécifiques aux races qui améliorent les résultats pour les patients et renforcent la fidélité des clients. Cette adoption clinique élargit la base adressable du marché de la génétique animale au-delà des opérations d'élevage principales.

Par technologie : l'insémination artificielle domine tandis que CRISPR entraîne une disruption

L'insémination artificielle a représenté 56,10 % des revenus de 2025, soulignant son rôle rentable dans la propagation rapide de génétiques souhaitables à travers de grands troupeaux. La surveillance des cycles d'œstrus et les protocoles d'élevage synchronisés améliorent les taux de conception et réduisent la main-d'œuvre. Les prestataires de services d'insémination artificielle utilisent de plus en plus l'analyse de données pour recommander des paires d'accouplement qui maximisent le mérite génétique prédit et réduisent la consanguinité. Le coût moyen de l'insémination artificielle par veau vivant reste compris entre 50 et 200 USD, une fraction des alternatives de transfert d'embryons ou de fécondation in vitro.

CRISPR et l'édition génique, bien que représentant une part plus modeste aujourd'hui, devraient afficher le TCAC de tête à 7,35 %. Des essais récents en exploitation avec des moutons à laine fine édités par BMPRIB ont atteint une efficacité d'édition de 47,4 % et des tailles de portées plus importantes, prouvant la faisabilité commerciale. Les feux verts réglementaires aux États-Unis pour le porc édité génétiquement renforcent la confiance commerciale. L'adoption dépendra de politiques d'étiquetage claires et de plateformes de livraison rentables, mais les premiers acteurs anticipent des avancées transformatrices en matière de résistance aux maladies et de conversion alimentaire qui pourraient redéfinir les positions concurrentielles sur l'ensemble du marché de la génétique animale.

Analyse géographique

L'Amérique du Nord est restée la plus grande région, représentant 36,95 % des parts du marché de la génétique animale en 2025. Une infrastructure de laboratoire moderne, une base de techniciens en insémination artificielle expérimentés et une position réglementaire accommodante renforcent l'adoption. L'approbation par la FDA en 2025 du porc édité génétiquement signale une acceptation croissante de l'élevage de précision dans la chaîne alimentaire. Les perspectives du Département de l'Agriculture des États-Unis projettent une hausse de la production de bœuf, de porc et de poulet de chair de respectivement 11,1 %, 10,0 % et 11,5 % d'ici 2034, renforçant la demande régionale de génétiques supérieures. Les universités apportent un élan supplémentaire ; SubCas9, une protéine CRISPR compacte découverte dans le microbiote bovin, promet des modifications plus ciblées avec moins de risques hors cible.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide à 7,28 % jusqu'en 2031. La Chine déploie des puces génomiques nationales pour les races locales, tandis que l'Inde promeut la semence sexée pour améliorer le rendement laitier par vache. La hausse des revenus disponibles et l'évolution des régimes alimentaires élargissent la demande de viande, d'œufs et de produits laitiers, incitant à investir dans des améliorations génétiques pour augmenter la production et réduire les importations. Les partenariats public-privé en génomique réduisent les prix des tests, aidant les exploitations de taille intermédiaire à participer. Ces efforts poussent collectivement le poids de la région dans le marché de la génétique animale à la hausse chaque année de la période de prévision.

L'Europe occupe une position importante ancrée par des normes strictes en matière de bien-être et de durabilité qui façonnent les stratégies des éleveurs. L'accent est mis sur des indices de sélection équilibrés associant productivité et bien-être animal, notamment dans les filières porcines et avicoles. L'Amérique du Sud continue de monétiser ses solides ressources pastorales ; le Brésil et l'Argentine connaissent une adoption soutenue de bovins édités génétiquement pour la tolérance à la chaleur et l'absence de cornes. Le Moyen-Orient et certaines parties de l'Afrique, bien que plus modestes, explorent la génomique pour faire face aux climats difficiles et aux approvisionnements alimentaires limités. La clarté réglementaire au Japon et en Argentine — où certains animaux d'élevage édités génétiquement sont qualifiés de non-OGM — pourrait inspirer d'autres juridictions et faciliter le commerce transfrontalier de produits génétiques.

Paysage concurrentiel

L'intensité concurrentielle sur le marché de la génétique animale est modérée. Les cinq premiers fournisseurs contrôlent collectivement environ 55 à 60 % des revenus mondiaux, laissant un espace significatif aux spécialistes régionaux. La consolidation s'accélère à mesure que les entreprises cherchent une couverture plus large des espèces ; l'acquisition de Leachman Cattle of Colorado par le groupe Urus lui donne un accès immédiat à une base de données Angus de premier plan et complète sa force dans le secteur laitier. Les dépenses de R&D se concentrent sur les haplotypes propriétaires pour la résistance aux maladies et les traits de durabilité.

Les opportunités d'espaces blancs se situent à la convergence de la génomique et de la science des données. Les moteurs de prédiction pilotés par l'IA modélisent les interactions gène-phénotype pour suggérer des paires d'accouplement optimales, réduisant les cycles d'essais et d'erreurs. Les premiers pilotes rapportent une hausse de 12 % du gain génétique réalisé par rapport à la sélection par index traditionnelle [2]Source : Revues AVMA, « Les cliniques vétérinaires signalent une hausse des demandes de tests génétiques », avmajournals.avma.org. Les start-ups exploitent des niches spécifiques ; Vetigenics a levé 6 millions USD pour développer des anticorps d'immunothérapie canine, signalant un potentiel pour des thérapeutiques spécifiques aux espèces qui tirent parti de la génétique.

La réglementation reste une variable stratégique clé. Les acteurs disposant d'équipes de politique interne s'adaptent plus rapidement aux voies d'approbation de l'édition génique et aux mandats d'étiquetage qui varient selon les pays. Les entreprises promeuvent également des collaborations avec des banques de gènes pour préserver la biodiversité et se prémunir contre les chocs d'approvisionnement. Au cours des cinq prochaines années, la différenciation concurrentielle combinera des pipelines génomiques validés, des services numériques conviviaux et une gestion agile de la conformité — des facteurs qui définissent collectivement le leadership au sein du marché de la génétique animale.

Leaders du secteur de la génétique animale

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La FDA a approuvé une lignée de porc édité génétiquement évaluée à 1,2 milliard USD, ouvrant une voie pour des traits laitiers similaires.

- Mai 2025 : Des partenaires nigérians et brésiliens ont lancé une base de données en ligne sur la génétique bovine pour stimuler la productivité des marchés émergents.

- Avril 2025 : Le laboratoire de génétique vétérinaire de l'UC Davis a été agrandi pour devenir une installation de génotypage à haut débit de 21 000 pieds carrés.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la génétique animale comme la valeur des animaux reproducteurs vivants, des matières génétiques telles que la semence et les embryons, ainsi que des services de test ou de reproduction assistée associés, utilisés pour sélectionner, multiplier et cribler les traits désirables chez les espèces d'élevage et les animaux de compagnie.

Exclusions du périmètre : Nous excluons les produits pharmaceutiques vétérinaires, les additifs alimentaires et les kits d'ascendance grand public qui ne sont pas liés aux décisions de reproduction.

Aperçu de la segmentation

- Par type de produit (valeur)

- Animal

- Bovin

- Porcin

- Volaille

- Canin

- Équin

- Espèces aquacoles

- Autres

- Matériel génétique

- Semence

- Embryon

- ADN et autre matériel génétique

- Animal

- Par type de service de test (valeur)

- Tests de maladies génétiques

- Tests de traits génétiques et de performance

- Typage ADN et tests de parenté

- Autres tests spécialisés

- Par technologie (valeur)

- Insémination artificielle (IA)

- Transfert d'embryons (TE)

- Sélection assistée par marqueurs et sélection génomique

- CRISPR et édition génique

- Autres technologies de reproduction assistée

- Par utilisateur final (valeur)

- Entreprises et associations d'élevage

- Producteurs d'animaux d'élevage / Exploitations

- Hôpitaux vétérinaires et cliniques spécialisées

- Instituts de recherche et académiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des coopératives d'élevage, des techniciens en insémination artificielle, des laboratoires génomiques et des spécialistes vétérinaires en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs éclairages sur les taux d'adoption, la dispersion des prix et les évolutions réglementaires ont comblé des lacunes et corrigé des hypothèses de bureau.

Recherche documentaire

Nous avons extrait des données de référence à partir des statistiques de l'élevage de la FAO, des données commerciales du Foreign Agricultural Service de l'USDA, des flux Eurostat Comext, des alertes sanitaires de l'OIE et d'articles publiés dans Genetics Selection Evolution. Des outils payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus au niveau des entreprises. Ces données ont permis de cartographier les inventaires mondiaux, les exportations de semence, les transferts d'embryons et les tarifs de services habituels. Cette liste est illustrative ; nous avons référencé de nombreuses autres sources lors de la validation.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant en multipliant les effectifs par espèce par les taux de renouvellement et de pénétration technologique, puis nous le recoupons avec les revenus d'un échantillon de fournisseurs. Les principaux leviers comprennent les cheptels mondiaux de bovins et de volailles, les prix de la semence congelée, les volumes de tests génomiques, le nombre d'essais CRISPR et les subventions aux programmes d'élevage. Une régression multivariée assortie d'une analyse de scénarios projette les valeurs jusqu'en 2030, et les données manquantes sont imputées à partir de marchés comparables avant validation par des experts.

Validation des données et cycle de mise à jour

Nos résultats font l'objet de contrôles de variance par rapport aux flux douaniers et aux revenus audités, suivis d'une révision analytique à trois niveaux. Le jeu de données est actualisé annuellement et en milieu de cycle lorsque des épizooties, des fusions majeures ou de nouvelles réglementations modifient les fondamentaux.

Pourquoi la référence de Mordor en génétique animale mérite la confiance des décideurs

Nous observons que les chiffres publiés varient parce que les entreprises choisissent des combinaisons de produits, des dates de change et des cadences de mise à jour différentes. Le périmètre fixe et l'actualisation annuelle de Mordor réduisent ces distorsions.

Les écarts se creusent lorsque d'autres acteurs excluent les revenus des animaux vivants, appliquent une croissance uniforme des prix moyens ou s'appuient uniquement sur les signaux de la demande en viande. Nous triangulons avec les échanges de semence, l'utilisation d'embryons et l'adoption des tests génomiques, produisant ainsi une voie médiane équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,98 Md USD (2025) | Mordor Intelligence | - |

| 7,80 Md USD (2025) | Global Consultancy A | Inclut les tests ADN pour animaux de compagnie et les diagnostics |

| 2,97 Md USD (2024) | Industry Association B | Limite le périmètre aux matières génétiques |

| 8,31 Md USD (2024) | Regional Consultancy C | Suppose une forte escalade des prix |

Ces contrastes montrent que le périmètre et la rigueur des hypothèses influencent les totaux, tandis que nos variables documentées et notre validation à double voie offrent aux décideurs une référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché de la génétique animale jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,16 %, passant de 7,41 milliards USD en 2026 à 9,99 milliards USD d'ici 2031.

Quel segment de produit domine actuellement les revenus mondiaux ?

Les animaux vivants sont en tête avec une part de 62,02 %, reflétant une demande soutenue pour des reproducteurs éprouvés.

Pourquoi CRISPR devrait-il dépasser les autres technologies ?

Les modifications précises d'un seul gène traitent des traits tels que la résistance aux maladies et la tolérance à la chaleur, et des réglementations favorables dans les pays clés accélèrent la commercialisation.

Comment les cliniques vétérinaires influencent-elles la croissance du secteur ?

Les hôpitaux et les cabinets spécialisés intègrent les tests génétiques dans les soins courants, entraînant le TCAC le plus rapide parmi les utilisateurs finaux à 7,62 %.

Quel marché régional connaîtra la croissance la plus rapide, et pourquoi ?

L'Asie-Pacifique est prévue à un TCAC de 7,28 % en raison de l'expansion à grande échelle de l'élevage, de la demande croissante de protéines et du soutien gouvernemental aux outils génomiques.

Quel obstacle limite le plus l'adoption des technologies dans les régions en développement ?

Les coûts élevés des tests par échantillon et le manque d'expertise en bioinformatique limitent l'adoption de la génomique parmi les producteurs de petite et moyenne taille.

Dernière mise à jour de la page le: