Taille et part du marché de l'endodontie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'endodontie par Mordor Intelligence

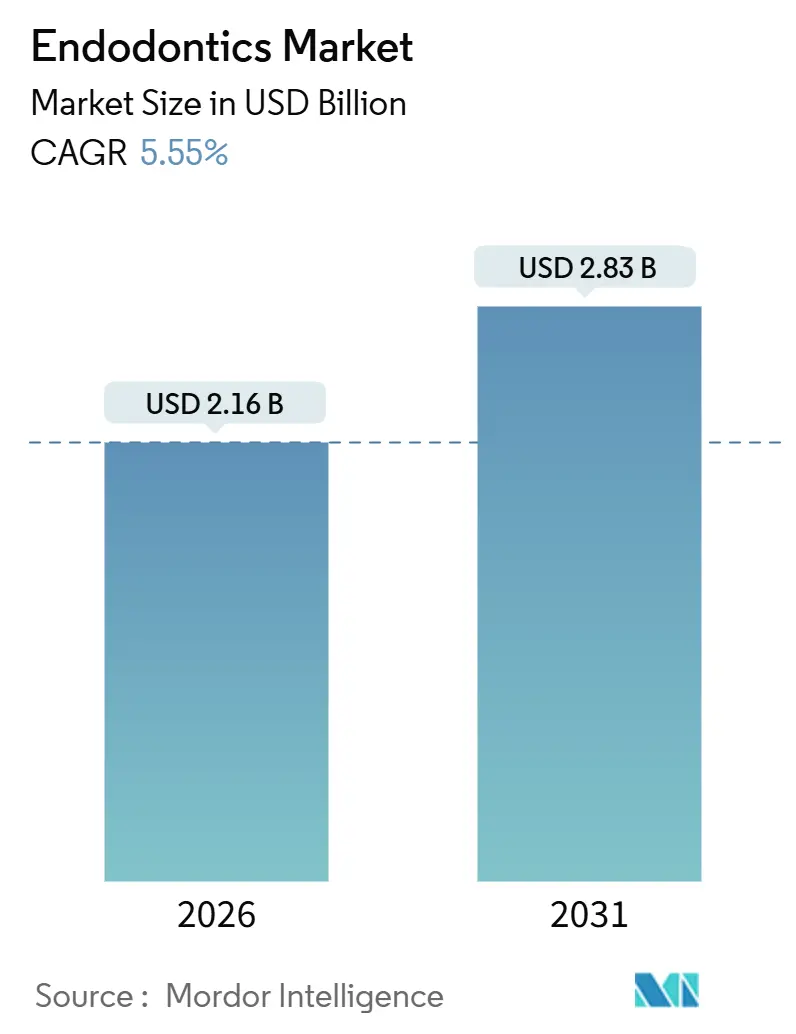

La taille du marché de l'endodontie est estimée à 2,16 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031, à un CAGR de 5,55 % au cours de la période de prévision (2026-2031).

La croissance régulière est alimentée par le vieillissement de la population qui conserve davantage de dents naturelles, par la modernisation des procédures des systèmes manuels vers les systèmes rotatifs et guidés par l'IA, ainsi que par une plus grande disposition des économies émergentes à payer pour des procédures de conservation des dents plutôt que pour des extractions. Les dépenses technologiques se déplacent vers des plateformes de traitement à forte intensité de capital, telles que les localisateurs d'apex avec moteurs intégrés, les unités laser et la navigation par IA, qui améliorent les taux de réussite dès la première intervention et réduisent les besoins de retraitement. Les ventes récurrentes de consommables restent le principal pilier de revenus, mais les mises à niveau des équipements génèrent les gains incrémentiels les plus rapides. Le renforcement des réglementations en matière de contrôle des infections en Europe, au Japon et en Australie accélère le passage à l'instrumentation à usage unique, tandis que les subventions, notamment en Allemagne et en France, atténuent la résistance aux prix. Parallèlement, la région Asie-Pacifique développe des corridors de tourisme dentaire offrant une technologie de standard occidental à des prix attractifs, attirant la demande d'Amérique du Nord et d'Europe. L'Organisation mondiale de la Santé a signalé que 2,5 milliards d'adultes souffraient de caries non traitées en 2025, soulignant le besoin clinique persistant qui sous-tend les volumes de procédures à long terme.

Points clés du rapport

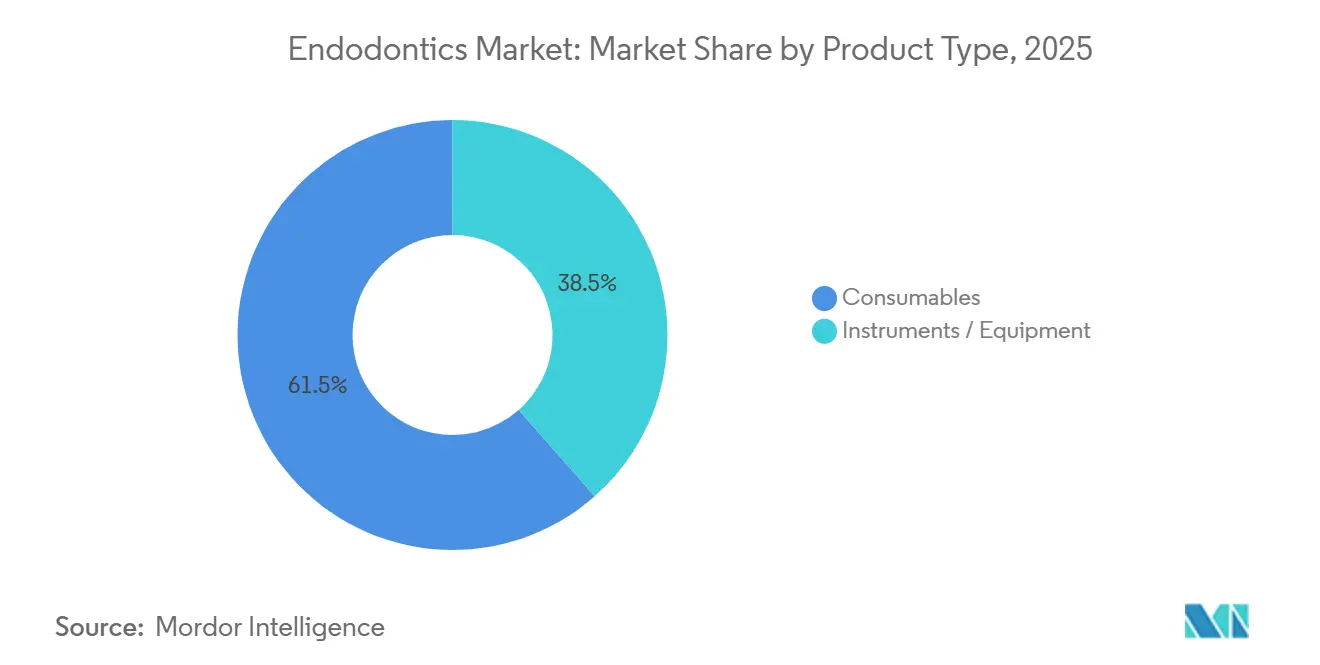

- Par type de produit, les consommables ont dominé avec 61,55 % de la part du marché de l'endodontie en 2025 ; les instruments et équipements devraient progresser à un CAGR de 7,25 % jusqu'en 2031.

- Par utilisateur final, les cabinets dentaires ont représenté 58,53 % de la taille du marché de l'endodontie en 2025, tandis que les instituts académiques et de recherche se développeront à un CAGR de 8,85 % jusqu'en 2031.

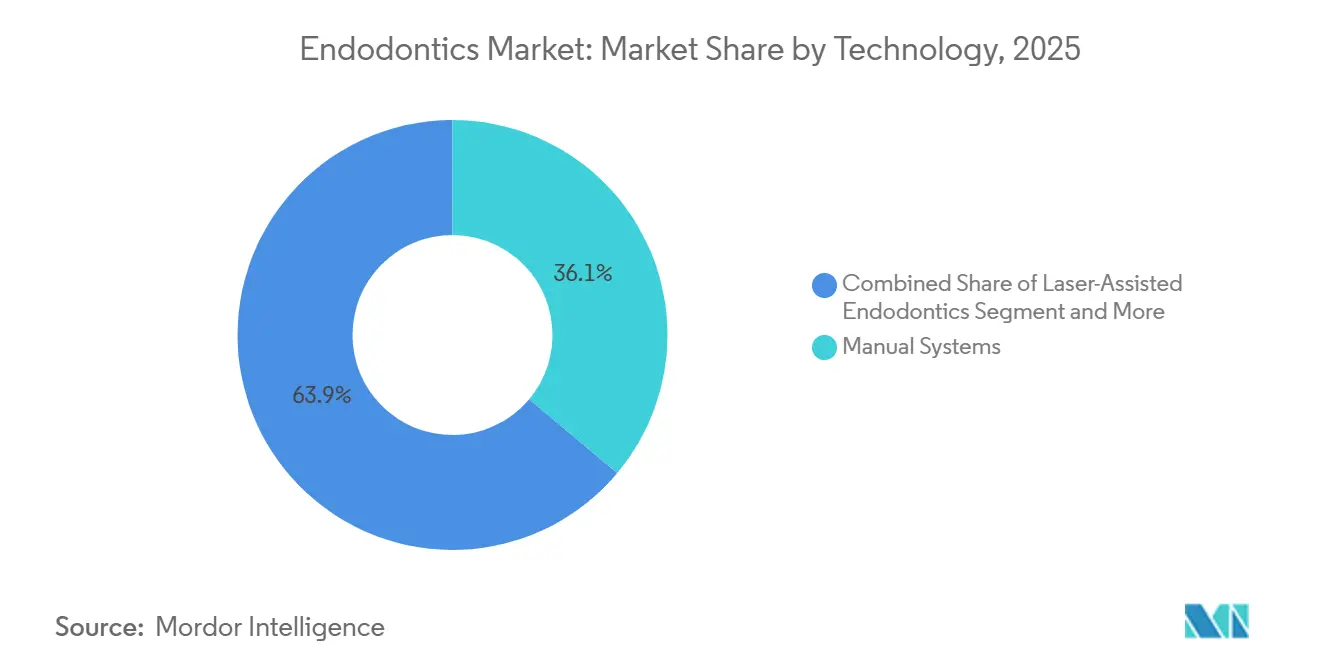

- Par technologie, les systèmes manuels ont conservé 36,13 % de la part du marché de l'endodontie en 2025 ; la navigation guidée par IA est prête à progresser à un CAGR de 9,7 % jusqu'en 2031.

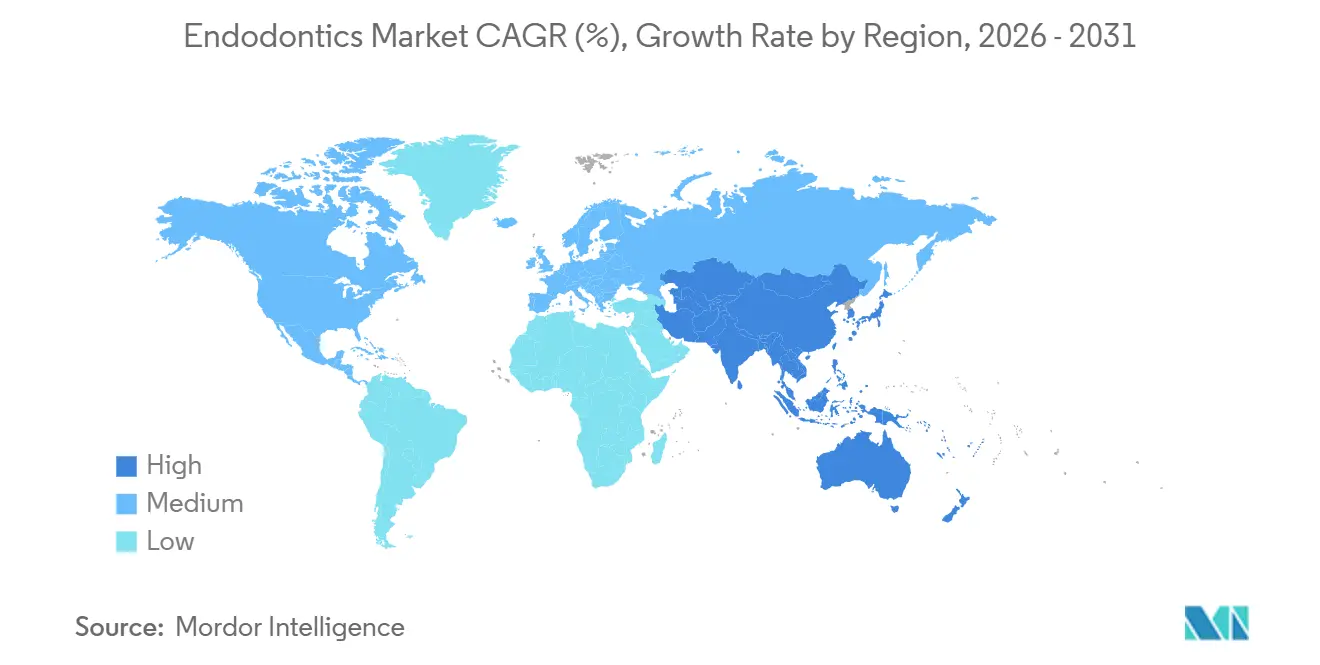

- Par géographie, l'Amérique du Nord a dominé les revenus avec une part de 37,23 % de la taille du marché de l'endodontie en 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'endodontie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des cas de maladies parodontales et de caries dentaires chez la population vieillissante | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Avancées rapides dans les limes rotatives en NiTi et les systèmes à mouvement adaptatif | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des réseaux de cabinets dentaires et des pôles de tourisme dentaire dans les marchés émergents | +1.3% | Cœur de la région Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Imagerie périapicale 3D pilotée par l'IA améliorant la précision du traitement | +0.9% | Amérique du Nord et UE, déploiements pilotes dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions de l'UE pour l'instrumentation à usage unique afin de limiter les infections croisées | +0.6% | Union européenne, réplication potentielle en Australie et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cas de maladies parodontales et de caries dentaires chez la population vieillissante

Les adultes âgés de 65 ans et plus représenteront 16 % de la population mondiale d'ici 2030, une cohorte présentant une prévalence de la parodontite apicale 2,8 fois plus élevée que les groupes d'âge plus jeunes. Les campagnes de conservation des dents ont réduit l'édentulisme, mais ont simultanément augmenté le nombre de dents susceptibles de subir une nécrose pulpaire. Le Japon, la société la plus vieillissante du monde, a enregistré une hausse de 11 % des procédures de traitement des canaux radiculaires pour 1 000 habitants entre 2020 et 2024, une progression entièrement couverte par l'assurance nationale. Les maladies systémiques chroniques telles que le diabète compromettent la cicatrisation et augmentent les volumes de retraitement, favorisant les obturateurs avancés qui libèrent des ions calcium et hydroxyle. Ces vents démographiques favorables sont plus faibles en Afrique subsaharienne et en Asie du Sud, où les populations plus jeunes et la faible utilisation des soins dentaires retardent l'impact immédiat, mais le vecteur à long terme reste orienté à la hausse.

Avancées rapides dans les limes rotatives en NiTi et les systèmes à mouvement adaptatif

Les alliages nickel-titane traités thermiquement — commercialisés sous les noms Gold Wire, Blue Wire ou CM Wire — offrent une résistance à la fatigue cyclique supérieure de 40 % à 60 % par rapport au NiTi superélastique conventionnel, permettant une mise en forme assurée des courbures canalaires complexes[1]Dentsply Sirona, "Rapport annuel 2025," Dentsply Sirona, dentsplysirona.com. Dentsply Sirona a expédié plus de 8 millions de limes WaveOne Gold dans le monde entier d'ici fin 2025, tandis que le XP-endo Shaper de FKG Dentaire utilise l'expansion à mémoire de forme pour minimiser le pré-évasement. Les algorithmes à mouvement adaptatif intégrés dans les moteurs sans fil ajustent le couple et la rotation en temps réel, réduisant la formation de marches et diminuant le temps de fauteuil de 18 % selon une méta-analyse de 2025. Ces avancées sont particulièrement importantes dans les molaires pluriradiculées où les limes traditionnelles risquent de se séparer, améliorant ainsi le succès clinique et le débit de patients.

Expansion des réseaux de cabinets dentaires et des pôles de tourisme dentaire dans les marchés émergents

Les chaînes dentaires financées par des fonds de capital-investissement en Inde, en Thaïlande et au Brésil standardisent les flux de travail endodontiques, tirent parti des achats en volume pour réduire les coûts par procédure et commercialisent des soins certifiés ISO 13485 auprès des patients internationaux. La Thaïlande accorde des incitations fiscales aux cliniques obtenant l'accréditation de la Joint Commission International et accueillant au moins 30 % de patients étrangers, stimulant l'expansion à Bangkok et à Phuket. Le segment du tourisme dentaire entrant en Inde a progressé de 22 % en glissement annuel en 2025, les procédures endodontiques représentant près d'un cinquième des cas, les cliniques proposant des traitements de canal associés à une imagerie CBCT à 40 %-50 % des prix américains. Des protocoles uniformes augmentent la rotation des dispositifs, accélèrent la diffusion technologique et réduisent la période de retour sur investissement des systèmes guidés par l'IA.

Imagerie périapicale 3D pilotée par l'IA améliorant la précision du traitement

La tomographie volumique à faisceau conique associée à des algorithmes d'apprentissage automatique détecte les canaux accessoires et les lésions périapicales avec une sensibilité de 92 % contre 68 % pour la radiographie bidimensionnelle. La FDA a homologué le logiciel Second Opinion de Pearl Inc. en 2025, permettant aux cliniciens de superposer des cartes anatomiques codées par couleur sur des flux CBCT en direct. L'Apex ID d'Envista a ajouté la navigation par IA la même année, réduisant les radiographies redondantes et diminuant de neuf minutes le temps moyen par cas. L'adoption est la plus forte en Amérique du Nord et en Europe occidentale, où le remboursement est favorable, tandis que l'Asie du Sud-Est et l'Amérique latine mènent des programmes pilotes dans des hôpitaux universitaires pour valider le rapport coût-bénéfice.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et consommables endodontiques avancés | -0.7% | Mondial, le plus aigu dans les pays à revenu faible et intermédiaire d'Asie-Pacifique, d'Afrique subsaharienne et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Procédures d'approbation mondiales strictes pour les nouveaux systèmes d'obturation et laser | -0.4% | Mondial, avec les délais les plus longs en Amérique du Nord, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Remboursement limité pour le retraitement et l'imagerie CBCT | -0.6% | Amérique du Nord, Europe, Australie ; impact minimal dans les marchés à paiement direct en Asie et en Amérique latine | Moyen terme (2-4 ans) |

| Réglementations environnementales sur les plastiques à usage unique augmentant les coûts des consommables | -0.3% | Union européenne, avec des retombées au Royaume-Uni et au Canada ; application pilote en Californie et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et consommables endodontiques avancés

L'équipement d'une salle de traitement avec un moteur sans fil, un localisateur d'apex, un scanner CBCT et une plateforme laser peut dépasser 80 000 USD. Les systèmes rotatifs en NiTi coûtent entre 8 et 15 USD par canal dans le cadre de protocoles à usage unique ou à réutilisation limitée, contre 2 à 3 USD pour les limes manuelles en acier inoxydable, un différentiel difficile à récupérer là où les honoraires moyens de traitement de canal sont de 50 à 150 USD. Les droits de douane de 10 % sur les dispositifs dentaires en Inde et le support après-vente fragmenté en Indonésie ou au Nigeria freinent davantage l'adoption. La location et les voies de reconditionnement aident, mais les lacunes en matière de garantie et le service incohérent rendent de nombreux cliniciens méfiants. Les marchés à dominante de paiement direct transfèrent les dépenses directement aux patients, limitant la pénétration aux grandes cliniques urbaines.

Procédures d'approbation mondiales strictes pour les nouveaux systèmes d'obturation et laser

Les nouveaux obturateurs bioactifs sans précédents clairs font souvent face à la procédure d'approbation préalable à la mise sur le marché de la FDA, prolongeant la commercialisation jusqu'à deux ans et coûtant entre 2 et 4 millions USD en tests. Le règlement européen sur les dispositifs médicaux exige une évaluation clinique plus complète et une surveillance post-commercialisation, ajoutant 12 à 18 mois aux délais de lancement[2]Commission européenne, "Orientations sur le règlement relatif aux dispositifs médicaux," Commission européenne, europa.eu. L'autorité réglementaire japonaise a reclassé les moteurs à mouvement adaptatif dans une classe de risque plus élevée en 2025, déclenchant de nouveaux tests de biocompatibilité. Ces obstacles favorisent les acteurs établis qui peuvent amortir les frais de conformité sur des portefeuilles plus larges, marginalisant les petits innovateurs et ralentissant le renouvellement technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables ancrent les revenus, les équipements s'accélèrent

Les consommables ont représenté 61,55 % de la part du marché de l'endodontie en 2025, portés par le renouvellement constant des limes, des matériaux d'obturation et des solutions d'irrigation. Les limes en NiTi traitées thermiquement, offrant une résistance à la fatigue supérieure de 40 % à 60 %, supplantent les alliages conventionnels et sont essentielles aux achats répétés. Les obturateurs bioactifs qui libèrent des ions calcium réduisent la cicatrisation périapicale jusqu'à 20 % par rapport aux alternatives à base de résine époxy. Les instruments et équipements, bien que représentant une part moindre, progresseront à un CAGR de 7,25 %, soutenus par des moteurs sans fil avec connectivité Bluetooth, des unités laser pour la pulpotomie minimalement invasive et des localisateurs d'apex intégrant l'IA. Les pistolets d'obturation assistés par machine accélèrent les obturations tridimensionnelles, séduisant les cabinets à fort volume. Alors que l'Union européenne pousse vers les limes jetables, les volumes unitaires augmentent même si les marges par unité se compriment, bénéficiant aux entreprises disposant de lignes de conditionnement intégrées verticalement.

Par utilisateur final : les cabinets dominent, les instituts académiques progressent fortement

Les cabinets dentaires ont généré 58,53 % de la taille du marché de l'endodontie en 2025 et restent le principal canal de revenus. Les chaînes d'entreprises en Inde, au Brésil et aux États-Unis négocient des remises importantes sur les volumes, favorisant la standardisation des équipements et creusant l'écart technologique avec les cabinets individuels. Les instituts académiques et de recherche, en expansion à un CAGR de 8,85 %, soutiennent l'adoption précoce du CBCT, des lasers et des systèmes d'IA, aidés par des subventions gouvernementales en Chine et en Inde qui ont augmenté les places de troisième cycle de plus d'un tiers depuis 2024. Les hôpitaux dentaires, bien que croissant plus lentement, gèrent des retraitements complexes et des cas chirurgicaux nécessitant une imagerie et une microscopie haut de gamme, maintenant les dépenses par cas à un niveau élevé. Cette bifurcation positionne les cabinets comme moteurs de volume et les universités comme incubateurs technologiques.

Par technologie : le manuel persiste, la navigation par IA perturbe le marché

L'instrumentation manuelle représentait encore 36,13 % de la part du marché de l'endodontie en 2025, soutenue par son faible coût et la familiarité des cliniciens, notamment pour les dents simples à canal unique. Les plateformes rotatives dominent les molaires pluricanaux, aidées par des moteurs sans fil qui imitent le retour tactile des limes manuelles. Les approches assistées par laser restent de niche en raison de coûts d'investissement supérieurs à 25 000 USD et d'exigences de formation spécialisée, mais trouvent une faveur croissante dans la pulpotomie pédiatrique. La navigation guidée par IA, homologuée en tant que logiciel en tant que dispositif médical aux États-Unis et en Europe, se développera à un CAGR de 9,7 % jusqu'en 2031, réduisant les erreurs procédurales et améliorant la qualité d'obturation de 15 % dans les premiers essais présentés à l'Association américaine des endodontistes. L'adoption varie fortement selon la géographie ; les cabinets spécialisés nord-américains sont en tête, tandis que de nombreux marchés émergents restent en phase pilote.

Analyse géographique

L'Amérique du Nord a capté 37,23 % des revenus mondiaux en 2025. Les États-Unis accueillent 15 millions de procédures annuellement et sont en tête de l'adoption de la navigation par IA et des systèmes laser, bien que le remboursement pour le retraitement et l'imagerie CBCT adjuvante reste incohérent. Le modèle public-privé mixte du Canada crée un marché à deux niveaux, et les villes frontalières du Mexique attirent les touristes dentaires américains avec des dispositifs homologués par la FDA à des tarifs inférieurs de 50 %.

La région Asie-Pacifique progressera à un CAGR de 8,51 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne et les efforts d'infrastructure gouvernementaux. La Chine subventionne les systèmes rotatifs et les localisateurs d'apex pour les communes rurales, réduisant les écarts de qualité entre zones urbaines et rurales. L'Inde forme plus de 2 000 nouveaux spécialistes en endodontie chaque année, renforçant la capacité procédurale. La Thaïlande et la Malaisie combinent des chaînes d'approvisionnement certifiées ISO avec des cliniciens formés à l'international, soutenant l'attrait du tourisme dentaire. L'Australie évalue des mandats d'usage unique qui pourraient accélérer la transition des limes réutilisables et augmenter la rotation des consommables.

L'Europe privilégie le contrôle des infections, l'Allemagne et la France remboursant 70 % à 80 % des coûts des limes jetables, accélérant l'adoption dans les établissements privés et hospitaliers. Les contraintes budgétaires du NHS au Royaume-Uni maintiennent un fossé entre les soins de base et les offres premium privées. Les villes d'Europe du Sud accueillent des patients d'Europe du Nord à la recherche de prix plus bas mais de dispositifs marqués CE. Le Moyen-Orient investit dans des pôles dentaires dans le cadre de plans de diversification des soins de santé, et le secteur privé d'Afrique du Sud adopte les technologies rotatives et CBCT à des rythmes similaires à ceux de l'Europe du Sud.

L'Amérique du Sud enregistre des poches de croissance rapide, principalement au Brésil et en Argentine où les chaînes urbaines standardisent les protocoles. La volatilité des devises perturbe occasionnellement les importations, mais favorise les marchés locaux de reconditionnement pour les équipements CBCT et laser.

Paysage concurrentiel

Dentsply Sirona et Envista détenaient conjointement un pourcentage significatif des revenus mondiaux en 2025, s'appuyant sur des portefeuilles de bout en bout couvrant les limes, les moteurs, les dispositifs d'obturation et l'imagerie. FKG Dentaire, VDW et Micro-Mega sécurisent des marges premium sur les limes rotatives grâce à un traitement thermique propriétaire et une géométrie adaptative qui améliorent la flexibilité et la durée de vie en fatigue. Biolase et Fotona se taillent une niche dans le laser, tandis que les start-ups de navigation par IA intègrent les données CBCT avec un guidage procédural en temps réel, fragmentant le segment des équipements. La certification ISO 13485 et l'homologation FDA 510(k) restent des barrières à l'entrée redoutables, notamment après que le règlement européen sur les dispositifs médicaux a renforcé les exigences en matière de preuves. Les fabricants sous contrat en Chine et en Inde défient les niveaux de prix, fournissant des limes génériques avec des remises allant jusqu'à 50 %, poussant les acteurs établis à se différencier par les données cliniques, la formation continue et les couches de services numériques.

L'activité en matière de brevets est intense ; Dentsply Sirona détient plus de 150 brevets actifs sur la métallurgie NiTi et la géométrie des limes[3]Office américain des brevets et des marques, "Recherche dans la base de données des brevets," USPTO, uspto.gov. La série XP-endo de FKG Dentaire utilise l'expansion à mémoire de forme pour réaliser une mise en forme sans conicité, gagnant en popularité dans les retraitements complexes. Les espaces blancs émergents comprennent les obturateurs bioactifs qui accélèrent la cicatrisation, les kits de limes à usage unique adaptés à des anatomies spécifiques et les plateformes en nuage reliant la documentation des cas à l'inventaire et à la codification des remboursements.

Leaders du secteur de l'endodontie

Dentsply Sirona

Septodont Holding

Brasseler USA

Envista (Kerr)

Coltene Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Septodont a lancé GenENDO1, un nouveau système de limes distribué exclusivement par Micro-Mega qui permet une mise en forme efficace des canaux.

- Juin 2025 : La start-up suisse Odne a levé 4,2 millions CHF pour accélérer le déploiement aux États-Unis de sa suite Root Preservation Therapy à la suite de l'homologation FDA pour OdneClean, OdneCure et OdneFill.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'endodontie comme l'ensemble de la valeur générée à l'échelle mondiale à partir des instruments, localisateurs d'apex, moteurs endodontiques, lasers, pièces à main, unités d'obturation assistées par machine, et consommables tels que les limes rotatives NiTi, les irrigants, la gutta-percha et les ciments biocéramiques, déployés exclusivement pour le traitement canalaire primaire, le retraitement ou les procédures endodontiques chirurgicales dans les cliniques, hôpitaux et instituts d'enseignement.

Exclusion du périmètre : les systèmes d'imagerie dentaire générale, les implants et les dispositifs orthodontiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Consommables

- Fraises endodontiques

- Matériaux d'obturation

- Limes et façonneurs endodontiques

- Solutions d'irrigation et lubrifiants

- Instruments / Équipements

- Localisateurs d'apex

- Lasers

- Systèmes d'obturation assistés par machine

- Détartreurs

- Autres

- Consommables

- Par utilisateur final

- Cabinets dentaires

- Hôpitaux dentaires

- Instituts académiques et de recherche

- Par technologie

- Systèmes manuels

- Systèmes rotatifs

- Endodontie assistée par laser

- Systèmes de navigation guidés par l'IA

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des endodontistes praticiens, des responsables des achats au sein d'organisations de services dentaires multi-sites, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe, afin de valider les volumes unitaires, les prix de vente moyens, les taux d'adoption des limes NiTi et les pratiques de réutilisation des consommables qui n'apparaissent pas dans les sources secondaires.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des statistiques commerciales et de soins aux patients à partir de sources telles que les ensembles de données sur la santé bucco-dentaire de l'Organisation mondiale de la Santé, l'American Association of Endodontists, les fichiers de sorties de traitement d'Eurostat et les registres douaniers nationaux suivant les codes SH pour les consommables dentaires. Les dossiers réglementaires de la FDA et les bases de données du marquage CE nous ont aidés à cartographier les autorisations de produits par type, tandis que les déclarations 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques ont illustré les répartitions de revenus et la progression du pipeline. Des bases de données par abonnement, Dow Jones Factiva pour les actualités sur les transactions, D&B Hoovers pour les données financières des fabricants et Questel pour les dénombrements de brevets, ont apporté des signaux concurrentiels et d'innovation. D'autres revues académiques accessibles au public ont fourni des ratios de prévalence et des références de taux de réussite. Cette liste est illustrative ; de nombreuses publications supplémentaires ont été examinées pour corroborer les chiffres et combler les lacunes en matière de données.

Dimensionnement du marché et prévisions

Une approche descendante a utilisé les volumes de procédures et les dépenses moyennes en matériaux par cas de traitement canalaire, reconstruits à partir de statistiques de traitement publiques et de valeurs d'importation, puis recoupés par des agrégations ASP × volume échantillonnées auprès des principaux fournisseurs. Des variables telles que la prévalence des caries non traitées, les ratios dentistes/population, la croissance du revenu disponible et le taux de pénétration des limes NiTi alimentent notre modèle. Une régression multivariée projette ces facteurs jusqu'en 2030, et des vérifications sélectives ascendantes des canaux affinent les totaux régionaux là où les données publiques sont insuffisantes.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes confrontée à des signaux indépendants, aux ventes trimestrielles des fabricants, aux anomalies d'expédition et aux fluctuations de devises. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des lancements de produits majeurs ou des évolutions réglementaires ; un audit final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence endodontique de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des années de base et des cadences d'actualisation différents. Notre sélection rigoureuse du périmètre, notre mise à jour annuelle et notre validation à double circuit maintiennent les chiffres de Mordor stables tout en restant réactifs.

Les principaux facteurs d'écart comprennent la question de savoir si les consommables sont regroupés avec des équipements dentaires plus larges, l'utilisation de prix catalogue au lieu d'ASP mixtes, et le nombre limité d'entretiens primaires qui ne reflètent pas la réutilisation réelle ou l'érosion des prix. Nous convertissons également tous les revenus en USD au taux annuel moyen, réduisant ainsi le bruit lié aux devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,05 Md USD (2025) | Mordor Intelligence | - |

| 2,41 Md USD (2024) | Global Consultancy A | Le panier élargi inclut les fraises dentaires générales et les consommables d'imagerie |

| 1,86 Md USD (2024) | Research Publisher B | Exclut les lasers ; repose sur les prix catalogue sans remises régionales |

| 1,76 Md USD (2024) | Industry Journal C | Dispositifs uniquement, sans consommables ; prévision basée sur une extension du TCAC historique |

Pris dans leur ensemble, la comparaison montre qu'une fois les différences de périmètre et d'hypothèses de prix écartées, la base de référence de Mordor offre un point médian équilibré ancré dans des variables claires, des données actualisées et des étapes transparentes que les décideurs peuvent reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'endodontie ?

La taille du marché de l'endodontie a atteint 2,16 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

À quelle vitesse la demande mondiale d'équipements de traitement des canaux radiculaires croît-elle ?

Le chiffre d'affaires agrégé devrait se développer à un CAGR de 5,55 % jusqu'en 2031, les segments des instruments et équipements progressant plus rapidement que les consommables.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

La région Asie-Pacifique progressera à un CAGR de 8,51 % grâce aux pôles de tourisme dentaire, à la hausse des revenus de la classe moyenne et au soutien public aux cliniques rurales.

Quel segment technologique est le plus disruptif ?

Les systèmes de navigation guidés par l'IA, homologués en tant que logiciel en tant que dispositif médical, devraient croître de 9,7 % par an en réduisant les erreurs procédurales et le temps de fauteuil.

Dernière mise à jour de la page le: