Taille et part du marché des systèmes conversationnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 26.73 Milliards de dollars |

| Taille du Marché (2030) | 55.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes conversationnels par Mordor Intelligence

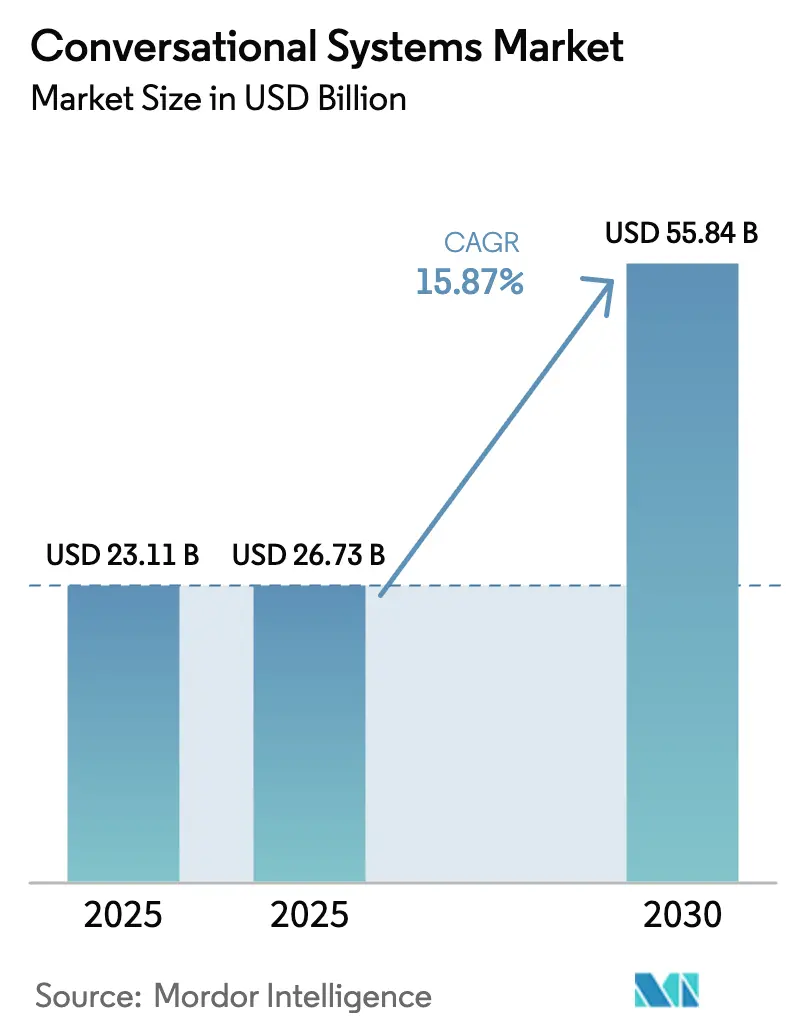

La taille du marché des systèmes conversationnels est projetée à 23,11 milliards USD en 2025, 26,73 milliards USD en 2026, et devrait atteindre 55,84 milliards USD d'ici 2031, avec un TCAC de 15,87 % de 2026 à 2031. La demande s'accélère à la hausse à mesure que les coûts d'inférence de l'IA générative tombent en dessous du seuil économique pour les entreprises du marché intermédiaire, rendant l'automatisation viable au-delà des hyperscalers pionniers. Les entreprises remplacent les chatbots basés sur des règles par une orchestration de grands modèles de langage qui comprend le langage naturel à grande échelle, évite les arbres de décision fragiles et accélère la vitesse de résolution. Les déploiements hébergés dans le cloud continuent de dominer, mais les lois sur la souveraineté des données dans l'Union européenne, en Inde et en Chine catalysent un pivot vers des topologies de périphérie et hybrides qui traitent les données sensibles des clients localement. L'intensité concurrentielle augmente à mesure que les hyperscalers intègrent des capacités conversationnelles dans des accords cloud plus larges, tandis que les cadres d'agents open source permettent aux équipes de développeurs internes de créer des flux de travail propriétaires sans dépendance à un fournisseur.

Principaux enseignements du rapport

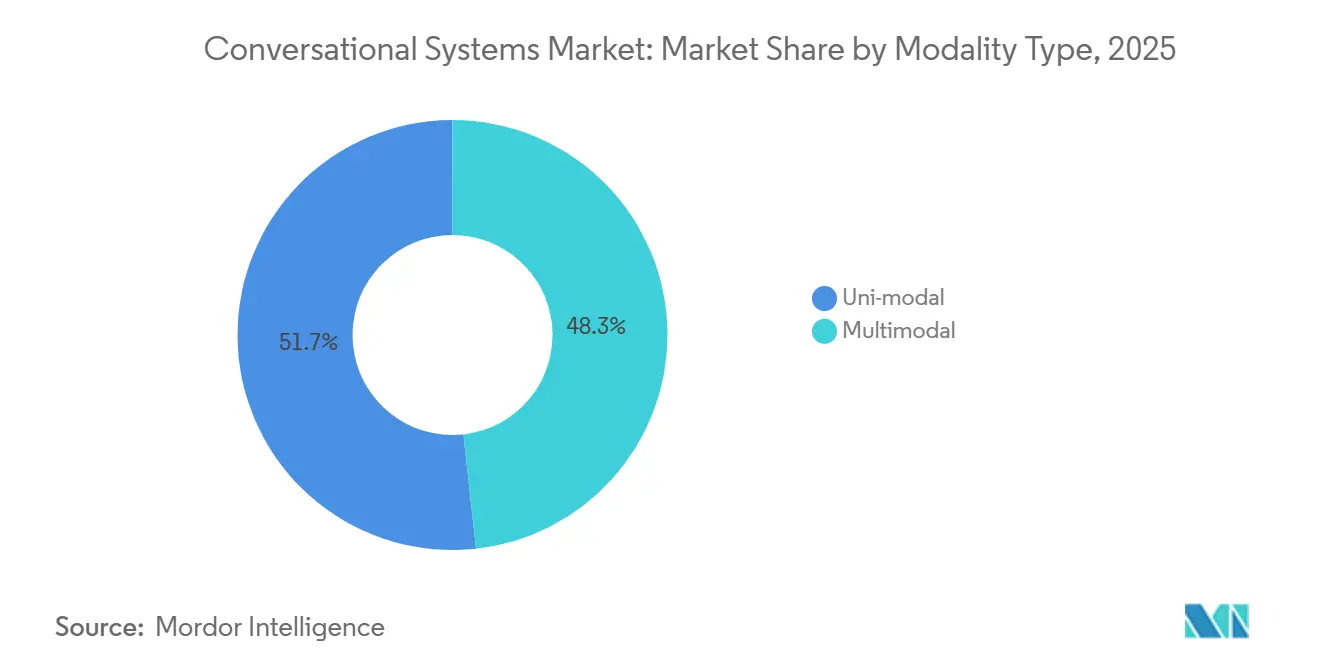

- Par type de modalité, les systèmes uni-modaux ont dominé avec 51,74 % de la part du marché des systèmes conversationnels en 2025, tandis que les agents multimodaux se développent à un TCAC de 15,92 % jusqu'en 2031.

- Par type d'interface, les déploiements à assistance textuelle ont détenu 55,92 % de la part des revenus en 2025, mais les agents multimodaux génératifs enregistrent la croissance la plus rapide avec un TCAC de 15,98 %.

- Par déploiement, les architectures hébergées dans le cloud ont capturé 70,47 % de la part en 2025, tandis que les implémentations en périphérie et au niveau des appareils progressent à un TCAC de 16,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations ont commandé 62,81 % de la part des revenus en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 16,01 % sur la période de prévision.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 21,62 % des revenus de 2025, tandis que la santé devrait mener la croissance avec un TCAC de 16,11 % jusqu'en 2031.

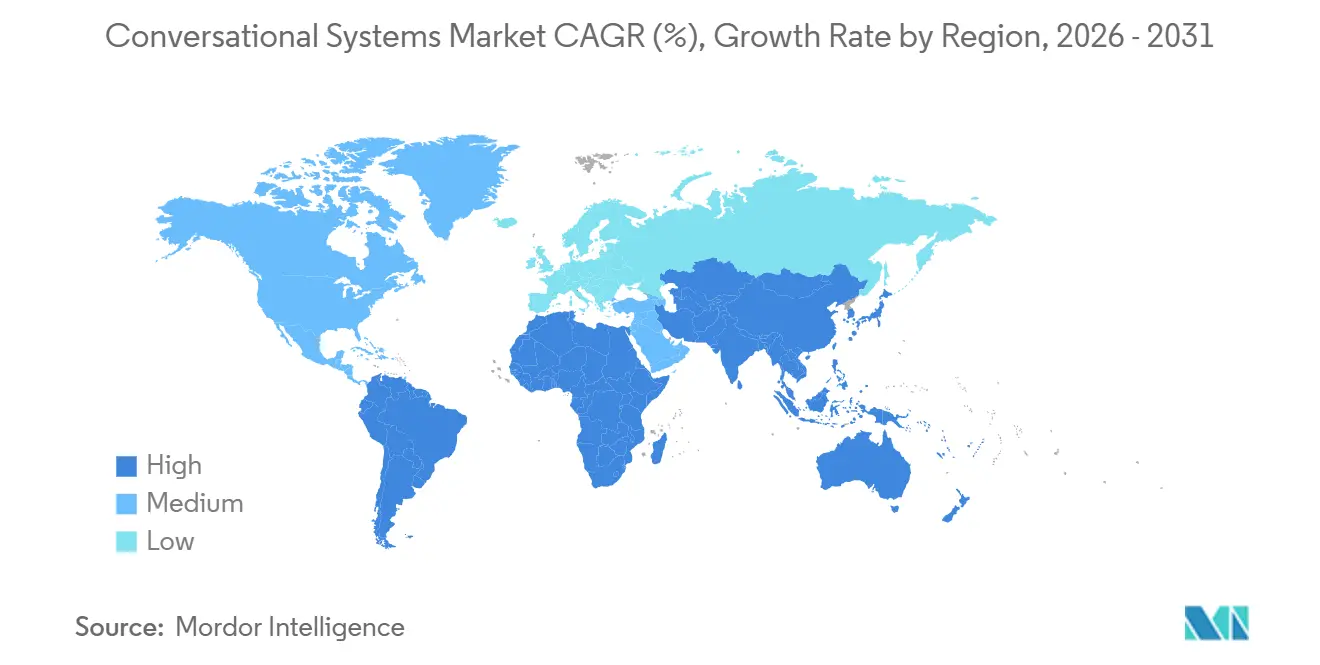

- Par géographie, l'Amérique du Nord a conservé 38,51 % des revenus de 2025, bien que l'Asie-Pacifique soit appelée à dépasser toutes les régions avec un TCAC de 16,17 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes conversationnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des intégrations basées sur les API dans les piles technologiques d'expérience client | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Effondrement de la courbe des coûts de l'IA générative permettant l'adoption par les PME | +3.2% | Mondial, notamment en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Mandats d'automatisation des centres de contact dans le BFSI et les télécommunications | +2.5% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage de l'uni-modal au multimodal (voix-texte-vision) | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Grands modèles de langage privés déployés en périphérie pour répondre aux lois sur la souveraineté des données | +1.9% | Europe, Chine, Inde, extension au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Explosion des cadres d'agents de grands modèles de langage open source | +1.7% | Mondial, adoption portée par les développeurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des intégrations basées sur les API dans les piles technologiques d'expérience client

Les architectures axées sur les API transforment l'IA conversationnelle d'un canal unique en tissu connectif des plateformes d'expérience client, unifiant les flux de travail voix, chat, e-mail et réseaux sociaux. MuleSoft a enregistré une moyenne de 47 intégrations d'interfaces de programmation d'applications par déploiement conversationnel en 2025, soit plus du double du chiffre de 2023, ce qui a permis aux agents d'extraire le contexte des systèmes de gestion de la relation client, de gestion des commandes et de facturation sans basculement d'écran.[1]MuleSoft, "Tendances d'intégration des API 2025," mulesoft.com Une intégration plus dense a réduit les durées moyennes de traitement jusqu'à 40 % et amélioré les scores de recommandation nets dans les secteurs bancaire et des télécommunications où le taux de désabonnement suit de près la résolution au premier contact. Contentstack a constaté que 68 % des entreprises adoptaient des systèmes de gestion de contenu découplés qui exposent les données via GraphQL, permettant aux agents conversationnels de composer dynamiquement des réponses plutôt que de référencer des FAQ statiques. Les acheteurs classent désormais les connecteurs prêts à l'emploi au-dessus de l'étendue des fonctionnalités individuelles, accélérant la consolidation vers des plateformes capables d'orchestrer des piles d'expérience client hétérogènes.

Effondrement de la courbe des coûts de l'IA générative permettant l'adoption par les PME

Entre janvier 2024 et décembre 2025, les prix par jeton pour les modèles de classe GPT-4 ont chuté de 78 % à mesure que les GPU H200 de NVIDIA, la quantification des transformeurs et les guerres de prix des hyperscalers ont fait baisser les coûts à 0,0004 USD. Le nouveau seuil rend les déploiements rentables pour les entreprises traitant moins de 50 000 interactions mensuelles, un segment précédemment exclu en raison des frais généraux d'infrastructure. AWS Bedrock a signalé une adoption par les PME en hausse de 340 % d'une année sur l'autre en 2025 après que l'inférence sans serveur a supprimé le besoin de clusters dédiés.[2]Amazon Web Services, "AWS Bedrock," aws.amazon.com Les modèles distillés tels que Microsoft Phi-3 offrent une qualité de niveau GPT-3.5 à un dixième du coût d'inférence et fonctionnent sur des appareils périphériques de 4 Go, permettant aux intégrateurs régionaux de proposer des solutions verticales clés en main à des clients sensibles aux prix.[3]Microsoft, "Modèles Microsoft Phi-3," microsoft.com Cette démocratisation redessine les lignes concurrentielles à mesure que les fournisseurs locaux en Asie-Pacifique et en Amérique du Sud intègrent des modèles en langue locale et des modèles de conformité dans des offres d'abonnement.

Mandats d'automatisation des centres de contact dans le BFSI et les télécommunications

Les régulateurs traitent désormais la rapidité de réponse comme une exigence de protection des consommateurs. Les directives 2025 du Bureau de protection financière des consommateurs des États-Unis obligent les banques à résoudre 80 % des demandes de premier niveau en cinq minutes. Genesys a suivi les taux d'automatisation dans le BFSI atteignant 62 % en 2025, contre 41 % deux ans plus tôt, avec l'IA gérant les vérifications de solde, les alertes de fraude et la résolution des litiges. Les opérateurs de télécommunications font face à une pression similaire alors que la Commission fédérale des communications envisage des amendes pour niveaux de service en cas de temps d'attente excessifs, incitant les opérateurs à déployer des agents génératifs pour le dépannage de la connectivité. La conformité étant désormais liée à l'automatisation, les cycles de vente se compriment et les budgets passent de projets pilotes discrétionnaires à des déploiements d'infrastructure obligatoires.

Passage de l'uni-modal au multimodal (voix-texte-vision)

Les agents multimodaux traitant la parole, le texte et les images réduisent les délais de résolution dans les scénarios de support complexes. Google Gemini 1.5 Pro gère une fenêtre de contexte d'un million de jetons qui permet aux agents d'inspecter des photos de produits ou de traduire des réclamations vocales dans le même fil de discussion. Twilio a signalé une réduction de 43 % du temps de résolution pour le support des appareils électroniques grand public lorsque le contexte visuel a remplacé les descriptions saisies. Dans le domaine de la santé, la clinique Mayo utilise des robots à vision activée pour le triage dermatologique qui a réduit les visites inutiles aux urgences de 28 %. À mesure que la précision multimodale augmente et que la bande passante 5G s'étend, les entreprises migrent des solutions cloisonnées par canal vers des couches d'orchestration qui maintiennent l'état conversationnel entre les modalités.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'inférence des grands modèles de langage à grande échelle | -1.8% | Mondial, aigu dans les déploiements à volume élevé | Court terme (≤ 2 ans) |

| Risque d'inexactitude et d'hallucination dans les secteurs réglementés | -2.1% | Amérique du Nord, Europe, secteurs réglementés à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pression de conformité liée aux faux profonds de voix synthétique | -1.3% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Règles de divulgation de l'empreinte carbone de l'IA (Directive sur les rapports de durabilité des entreprises de l'UE) | -0.9% | Europe, extension aux multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'inférence des grands modèles de langage à grande échelle

Bien que l'économie unitaire se soit améliorée, les entreprises traitant des millions d'interactions quotidiennes font face à des factures d'inférence mensuelles pouvant dépasser 2,8 millions USD, érodant les gains d'économies de main-d'œuvre. Les conversations avec état et riches en mémoire consomment quatre à sept fois plus de cycles GPU que les requêtes à tour unique, et les tactiques d'optimisation telles que la mise en cache des invites ou la quantification introduisent une latence qui compromet les seuils d'abandon des canaux vocaux. Pour les secteurs sensibles aux prix comme l'hôtellerie, les pics de requêtes imprévisibles peuvent rendre l'automatisation plus coûteuse que la gestion humaine, tempérant l'adoption à court terme.

Risque d'inexactitude et d'hallucination dans les secteurs réglementés

L'IA générative doit franchir des barres de fiabilité strictes dans les domaines de la santé et de la finance. Les règles provisoires 2025 de la FDA plafonnent les taux d'hallucination à 1 % pour les agents conversationnels influençant les décisions cliniques. L'IA constitutionnelle d'Anthropic a ramené les taux à 1,8 % en contraignant les sorties à des bases de connaissances vérifiées, mais la mesure de protection réduit la flexibilité du raisonnement ouvert. Les régulateurs des valeurs mobilières proposent de tenir les entreprises financières responsables des conseils générés par l'IA qui violent les normes fiduciaires, poussant les banques à maintenir un humain dans la boucle et retardant l'automatisation complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modalité : les agents multimodaux gagnent du terrain

Les chatbots textuels uni-modaux ont conservé la plus grande part des revenus de 2025 à 51,74 %, héritage des premiers déploiements adaptés aux applications de messagerie et aux files d'attente d'e-mails. Cependant, les plateformes multimodales se développent à un TCAC de 15,92 % à mesure que les entreprises migrent les cas d'usage de support complexe et de télésanté vers des agents qui interprètent la parole, le texte et les images dans la même session. L'ajout de GPT-4 Vision par Microsoft à Dynamics 365 Customer Service a réduit les taux d'escalade de 38 % lors des projets pilotes dans le commerce de détail électronique. Le traitement en périphérie et les mandats de confidentialité réglementaires encouragent l'inférence multimodale sur l'appareil, réduisant la latence de 800 ms à 120 ms sur les puces optimisées pour l'IA de Qualcomm.

Les flux de travail sensibles aux coûts continuent de favoriser le texte uni-modal où les exigences de bande passante, de calcul et de conformité restent minimales. Pourtant, à mesure que les caméras de smartphones et les réseaux 5G se répandent en Asie-Pacifique et en Afrique, la valeur du contexte visuel augmente, élargissant la base adressable pour les solutions multimodales. Les fournisseurs privilégiant des interfaces de programmation d'applications unifiées qui abstraient les encodeurs de vision, la conversion parole-texte et les modèles de langage surpasseront les produits ponctuels qui assemblent les modalités. Le marché des systèmes conversationnels verra les architectures multimodales devenir la conception par défaut vers la fin de l'horizon de prévision.

Par type d'interface : les agents génératifs remodèlent les interactions

Les interfaces à assistance textuelle ont représenté 55,92 % des revenus en 2025, reflétant les bots de chat web et de messagerie bien établis qui détournent les appels téléphoniques. Les systèmes à assistance vocale occupent une position intermédiaire, automatisant les centres d'appels et les dialogues sur haut-parleurs intelligents. Les agents multimodaux génératifs, bien que naissants, progressent à un TCAC de 15,98 % à mesure que les entreprises abandonnent les arbres de décision scriptés au profit d'un raisonnement ouvert qui gère les modifications de commandes, les litiges de facturation ou les réclamations d'assurance sans intervention humaine. Les projets pilotes de Salesforce ont enregistré une réduction de 52 % du temps moyen de traitement sur les cas complexes de modification de commandes après l'intégration d'agents génératifs dans Service Cloud.

Les canaux vocaux font face à des obstacles de conformité liés aux préoccupations relatives aux faux profonds, incitant la Commission fédérale des communications à rédiger des mandats d'authentification pour 2026 qui pourraient augmenter les coûts de mise en œuvre. Le texte reste une option moins coûteuse et favorable à l'audit car les journaux fournissent des pistes de preuve claires. Les agents multimodaux génératifs comblent le fossé, acceptant la voix pour l'accessibilité, le texte pour la clarté et les images pour la confirmation, le tout dans un seul engagement. À mesure que la tarification par interaction aligne les coûts sur les résultats, le marché des systèmes conversationnels migrera vers la flexibilité d'interface plutôt que vers des silos de modalités.

Par déploiement : la périphérie gagne en élan face aux mandats de souveraineté

Les systèmes hébergés dans le cloud ont généré 70,47 % des revenus de 2025, favorisés pour leur mise à l'échelle élastique et leurs opérations sans maintenance d'AWS, Google et Microsoft. Les déploiements en périphérie et au niveau des appareils devraient toutefois croître à un TCAC de 16,05 % jusqu'en 2031 à mesure que l'Union européenne, la Chine et l'Inde restreignent les transferts de données transfrontaliers. Les architectures hybrides traitent désormais les segments sensibles — authentification ou paiement — sur site tout en acheminant les requêtes à faible risque vers le cloud, satisfaisant la conformité sans sacrifier l'efficacité des coûts.

L'amendement 2025 au RGPD de l'Union européenne exige que les données des résidents de l'UE restent dans le bloc à moins qu'un consentement explicite ne soit accordé. La loi chinoise sur la protection des informations personnelles impose des règles de résidence similaires. Le Snapdragon 8 Gen 3 de Qualcomm et l'A17 Pro d'Apple intègrent des processeurs neuronaux qui exécutent des modèles à 7 milliards de paramètres sur l'appareil, réduisant l'écart de précision avec leurs homologues cloud. Les fournisseurs proposant une orchestration qui déplace dynamiquement les charges de travail entre le cloud et la périphérie, en fonction des contraintes de latence et de confidentialité, capteront des parts de marché.

Par taille d'entreprise : les PME stimulent la vague d'adoption

Les grandes entreprises ont contrôlé 62,81 % des dépenses de 2025 car elles poursuivent une automatisation agressive des centres de contact et disposent de budgets d'intégration. Pourtant, les petites et moyennes entreprises devraient croître à un TCAC de 16,01 % à mesure que l'inférence sans serveur, les outils open source et les modèles verticaux décapitalisent le déploiement. AWS Bedrock et Google Vertex AI Agent Builder permettent aux PME de lancer des agents de production avec une tarification basée sur l'utilisation et sans personnel dédié. LangChain a dépassé 50 000 dépôts GitHub d'entreprise en 2025, dont 68 % provenant de PME exploitant des bibliothèques d'invites pour le support client et la qualification des prospects.

Les politiques régionales accélèrent ce changement. Le programme Digital India de l'Inde subventionne des crédits cloud pour 100 000 entreprises adoptant l'IA conversationnelle d'ici 2027. Gartner prévoit que la pénétration parmi les entreprises de 50 à 500 employés atteindra 45 % d'ici 2028. À mesure que la facilité d'adoption augmente, le marché des systèmes conversationnels ne sera plus l'apanage des entreprises du classement Fortune 500.

Par secteur d'utilisation final : la santé émerge comme leader de la croissance

Le commerce de détail et le commerce électronique ont capturé 21,62 % des revenus de 2025 car le suivi des commandes et les demandes de retour constituent des interactions à haute fréquence et faible complexité propices à l'automatisation. La santé devrait afficher le TCAC le plus rapide à 16,11 % jusqu'en 2031 après que les Centres pour les services Medicare et Medicaid ont introduit des codes de remboursement pour le triage assisté par IA en 2025. La clinique Mayo utilise des robots de triage conversationnel qui orientent les patients vers les soins primaires ou les soins urgents, réduisant la congestion des urgences.

Le BFSI et les télécommunications maintiennent une adoption régulière, motivée par les objectifs réglementaires de niveaux de service et les mandats de maîtrise des coûts. Les gouvernements et les agences publiques en Inde, en Indonésie et en Europe imposent des interfaces conversationnelles multilingues pour les services aux citoyens d'ici 2028, élargissant la demande du secteur public. Les fournisseurs de plateformes transversales livrent désormais des packs de conformité pour HIPAA, PCI-DSS et RGPD, réduisant l'obstacle à la personnalisation qui protégeait autrefois les spécialistes verticaux de niche.

Analyse géographique

L'Asie-Pacifique mène la trajectoire de croissance avec un TCAC de 16,17 % jusqu'en 2031, les crédits Digital India de l'Inde, les subventions pour les soins aux personnes âgées du Japon et l'expansion des modèles de langage menée par Baidu en Chine convergent pour développer l'adoption locale. La taille du marché des systèmes conversationnels pour l'Asie-Pacifique grimpe rapidement à mesure que la pénétration des smartphones apporte un accès multimodal aux régions rurales précédemment desservies par SMS. Les modèles en langue locale en hindi, mandarin, bahasa indonésien et vietnamien suppriment la barrière centrée sur l'anglais, tandis que les mandats gouvernementaux exigent que les agences en contact avec les citoyens numérisent leurs guichets de service.

L'Amérique du Nord reste l'ancre des revenus avec une part de marché des systèmes conversationnels de 38,51 % en 2025, soutenue par les premiers déploiements dans le BFSI et les télécommunications et la proximité des centres de recherche sur les modèles fondamentaux. La spécificité réglementaire, telle que la voie de la FDA pour les chatbots médicaux et les règles claires du Bureau de protection financière des consommateurs en matière de service client, offre une clarté d'adoption qui soutient un investissement d'entreprise régulier. Les hyperscalers dont le siège est aux États-Unis tirent parti des offres cloud intégrées, comprimant les cycles d'approvisionnement pour les entreprises nationales.

L'Europe maintient une expansion mesurée face aux règles de transparence de la loi sur l'IA qui augmentent les coûts de documentation de 15 à 25 %. Pourtant, la région bénéficie d'un vivier de talents techniques profond et d'une forte demande du secteur public pour des interfaces multilingues au service de circonscriptions transfrontalières. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent des opportunités émergentes alors que la Vision 2030 de l'Arabie saoudite alloue 20 milliards USD à l'infrastructure d'IA et que le Brésil et le Mexique déploient des services bancaires conversationnels pour atteindre les populations non bancarisées. Les fournisseurs adaptant les cadres de conformité aux statuts régionaux et intégrant le support en langue locale surpasseront les solutions génériques.

Paysage concurrentiel

Le marché des systèmes conversationnels présente une fragmentation modérée ; les cinq premiers fournisseurs — Microsoft, Google, AWS, Salesforce et IBM — détiennent collectivement environ 42 % des revenus de 2025, laissant une marge suffisante pour les spécialistes régionaux. Les hyperscalers regroupent les fonctionnalités conversationnelles dans des contrats cloud plus larges, comprimant les prix de vente moyens et forçant les indépendants à se différencier par l'expertise verticale, l'optimisation de la latence et l'automatisation de la conformité. L'intégration d'Azure OpenAI par Microsoft dans Dynamics 365 et Power Platform facilite le déploiement pour les entreprises déjà standardisées sur les clouds Microsoft, siphonnant des parts aux solutions ponctuelles.

Google Vertex AI Agent Builder et AWS Bedrock suivent des stratégies de verrouillage similaires, vendant des modules conversationnels comme services incrémentiels plutôt que comme produits séparés, ce qui réduit les coûts d'acquisition client. Les leaders des centres de contact NICE et Genesys concurrencent en intégrant des connecteurs de gestion des effectifs, de surveillance de la qualité et de téléphonie, raccourcissant le délai de valorisation pour les remplacements de systèmes de réponse vocale interactive hérités. Nuance, désormais sous Microsoft, conserve une position forte dans la santé grâce à la reconnaissance vocale conforme à HIPAA et aux modèles de langage médical.

Les écosystèmes open source défient les piles propriétaires : LangChain et AutoGen équipent les développeurs pour orchestrer des flux de travail multi-agents sans payer de licences par siège fournisseur. Le Llama 3.1 open source de Meta offre aux PME sensibles aux coûts des capacités linguistiques de niveau frontier sans redevances d'utilisation, accélérant la concurrence par les prix. Les dépôts de brevets signalent les orientations futures alors que Google revendique des techniques de fusion de contexte multimodal et que Microsoft poursuit des méthodes d'entraînement fédéré permettant aux modèles d'apprendre sur des données dispersées sans violer les lois sur la souveraineté. Les fusions et acquisitions s'intensifient, les acteurs établis recherchant des startups optimisées pour la périphérie ou spécialisées dans l'automatisation de la conformité afin de combler les lacunes avant que la marchandisation ne ferme la fenêtre des fonctionnalités.

Leaders du secteur des systèmes conversationnels

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Nuance Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Google a étendu Vertex AI Agent Builder avec la génération augmentée par récupération dans Workspace, permettant aux entreprises de déployer des agents qui référencent les e-mails, les documents et les calendriers sans intégrations supplémentaires.

- Janvier 2026 : Microsoft a lancé Azure AI Foundry, unifiant Azure OpenAI Service, Cognitive Services et Dynamics 365 Copilot sous une seule console pour la gestion des agents interdépartementaux.

- Décembre 2025 : AWS a introduit Amazon Q Business, un assistant de service génératif doté d'une découverte automatisée des flux de travail et de connecteurs prédéfinis pour Salesforce, ServiceNow et Zendesk.

- Novembre 2025 : Anthropic a publié Claude 3.5 Opus avec des fenêtres de contexte de 200 000 jetons, permettant des interactions client sur plusieurs jours et un accès complet au catalogue en une seule session.

Portée du rapport sur le marché mondial des systèmes conversationnels

Les systèmes conversationnels sont des systèmes informatiques conçus pour interagir avec les humains par le biais de conversations en langage naturel — texte, voix ou les deux. Ils simulent un dialogue semblable à celui des humains pour comprendre les demandes des utilisateurs, fournir des réponses et accomplir des tâches.

Le rapport sur le marché des systèmes conversationnels est segmenté par type de modalité (uni-modal, multimodal), type d'interface (assistance vocale, assistance textuelle, agents multimodaux génératifs), déploiement (sur site, hébergé dans le cloud, périphérie/niveau de l'appareil), taille d'entreprise (PME, grandes entreprises), secteur d'utilisation final (informatique et télécommunications, BFSI, gouvernement, commerce de détail, santé, énergie, voyage, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Uni-modal |

| Multimodal |

| Assistance vocale |

| Assistance textuelle |

| Agents multimodaux génératifs |

| Sur site |

| Hébergé dans le cloud |

| Périphérie / Niveau de l'appareil |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Santé |

| Énergie et services publics |

| Voyage et hôtellerie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de modalité | Uni-modal | |

| Multimodal | ||

| Par type d'interface | Assistance vocale | |

| Assistance textuelle | ||

| Agents multimodaux génératifs | ||

| Par déploiement | Sur site | |

| Hébergé dans le cloud | ||

| Périphérie / Niveau de l'appareil | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Santé | ||

| Énergie et services publics | ||

| Voyage et hôtellerie | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes conversationnels d'ici 2031 ?

Il est prévu d'atteindre 55,84 milliards USD d'ici 2031, avec un TCAC de 15,87 % de 2026 à 2031.

Quelle région devrait enregistrer la croissance la plus rapide dans l'adoption de l'IA conversationnelle ?

L'Asie-Pacifique devrait croître à un TCAC de 16,17 %, portée par les programmes de numérisation gouvernementaux et la disponibilité de modèles en langue locale.

Pourquoi les petites et moyennes entreprises sont-elles désormais en mesure d'adopter l'IA conversationnelle ?

La tarification de l'inférence sans serveur, les cadres open source et les modèles verticaux suppriment les coûts d'investissement initiaux, permettant aux PME de ne payer que pour l'utilisation réelle.

Quels facteurs favorisent le passage des robots textuels uniquement aux agents multimodaux ?

Les plateformes multimodales combinent voix, texte et vision pour réduire les délais de résolution, se conformer aux lois sur la confidentialité grâce à l'inférence sur l'appareil et améliorer l'expérience utilisateur.

Comment les lois sur la souveraineté des données influencent-elles les choix de déploiement ?

Les réglementations dans l'Union européenne, en Chine et en Inde exigent que les données sensibles des clients restent locales, incitant les entreprises à adopter des architectures en périphérie ou hybrides.

Quel secteur devrait mener la croissance future ?

La santé affiche le TCAC prévisionnel le plus élevé à 16,11 % car les codes de remboursement et les voies réglementaires légitiment le triage assisté par IA et l'engagement des patients.

Dernière mise à jour de la page le: