Taille et part du marché de l'assurance numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

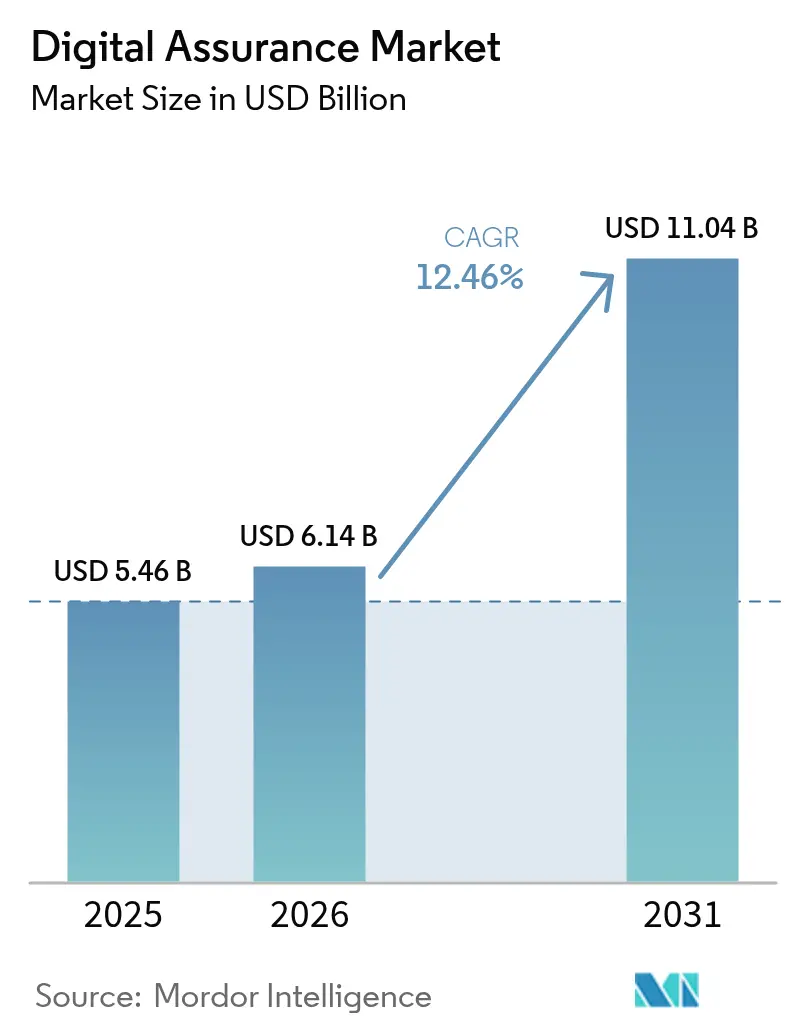

| Taille du Marché (2026) | 6.14 Milliards de dollars |

| Taille du Marché (2031) | 11.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance numérique par Mordor Intelligence

La taille du marché de l'assurance numérique devrait passer de 5,46 milliards USD en 2025 à 6,14 milliards USD en 2026 et devrait atteindre 11,04 milliards USD d'ici 2031, à un TCAC de 12,46 % sur la période 2026-2031. Cette expansion découle du fait que les entreprises considèrent l'assurance qualité comme un accélérateur stratégique de revenus plutôt que comme une réflexion après coup en matière d'ingénierie. La croissance est renforcée par la fusion de l'IA avec les tests traditionnels, qui engendre des écosystèmes de tests autonomes capables d'apprendre à partir de la télémétrie de production, d'ajuster les scripts sans intervention humaine et de suivre le rythme des publications de microservices. Les pressions réglementaires en matière de résilience opérationnelle, de protection des données et de sécurité des paiements augmentent encore les budgets de test, tandis que les déploiements en périphérie et en 5G étendent les exigences d'assurance au-delà du centre de données. Dans le même temps, une pénurie chronique de talents en ingénierie du développement logiciel et en test (SDET) ainsi que l'inflation des frais de licence des outils d'IA tempèrent la trajectoire sans pour autant la dérailler. Enfin, le paysage concurrentiel reste fragmenté : les grands acteurs mondiaux des services informatiques, les plateformes de test natives du cloud et les start-ups axées sur l'IA se disputent des parts de marché, chacun exploitant différentes voies vers la création de valeur.

Principaux enseignements du rapport

- Par type de test, les tests fonctionnels ont dominé avec 33,40 % de la part du marché de l'assurance numérique en 2025, tandis que les tests augmentés par l'IA devraient progresser à un TCAC de 17,98 % jusqu'en 2031.

- Par mode de test, le déploiement de tests manuels représentait 57,20 % de la part du marché de l'assurance numérique en 2025, tandis que le déploiement de l'automatisation des tests devrait croître à un TCAC de 17,05 % jusqu'en 2031.

- Par modèle de service, les services de tests gérés ont capté 41,30 % de la part du marché de l'assurance numérique en 2025 ; l'assurance qualité en tant que service basée sur une plateforme devrait afficher le TCAC le plus rapide, soit 19,05 %, jusqu'en 2031.

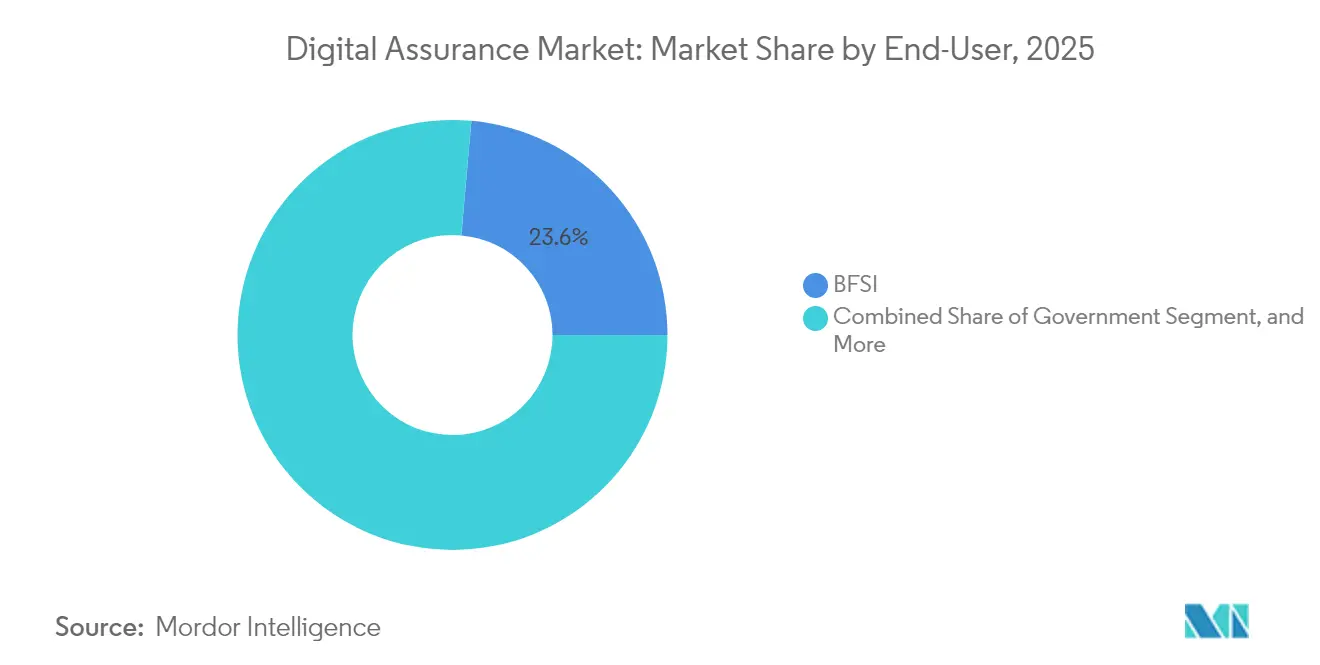

- Par secteur d'utilisation final, le secteur BFSI détenait 23,60 % de la part du marché de l'assurance numérique en 2025, mais la santé et les sciences de la vie progressent à un TCAC de 16,45 % vers 2031.

- Par taille d'organisation, les grandes entreprises dominaient avec 60,20 % de la part du marché de l'assurance numérique en 2025, tandis que les PME sont en voie d'atteindre un TCAC de 16,55 % jusqu'en 2031.

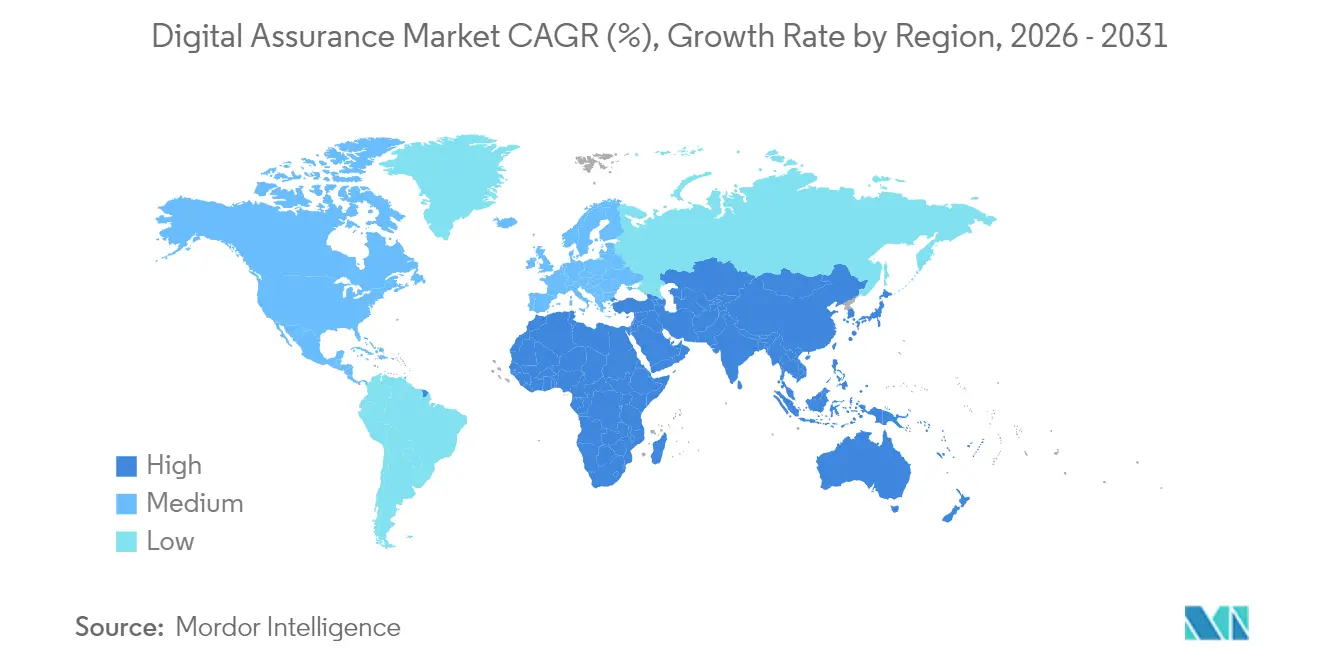

- Par géographie, l'Amérique du Nord conservait la plus grande part, soit 40,40 %, du marché de l'assurance numérique en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus soutenu, soit 17,40 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des cadres de test augmentés par l'IA | 2.80% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Pénétration croissante du DevOps et de l'intégration et livraison continues dans tous les secteurs | 2.10% | Mondial, plus forte dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Surveillance obligatoire au niveau des API pour les plateformes d'économie numérique | 1.90% | Mondial, réglementaire dans les secteurs BFSI et de la santé | Moyen terme (2 à 4 ans) |

| Réallocation budgétaire de l'assurance qualité traditionnelle vers les robots de test autonomes | 1.70% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements en périphérie et en 5G exigeant une assurance à très faible latence | 1.50% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de sécurité « décalage vers la gauche » dans les secteurs réglementés | 1.40% | Mondial, concentré dans les secteurs BFSI et de la santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des cadres de test augmentés par l'IA

Les entreprises adoptent des suites de test améliorées par l'IA qui génèrent des cas à partir de récits utilisateurs, auto-réparent les scripts et affichent des scores de probabilité de défauts en temps réel. Les plateformes commerciales signalent que les fonctions d'IA réduisent le temps d'exécution de 40 % et améliorent la détection des défauts dans les versions en phase initiale. L'adoption s'est accélérée dès lors que les modèles génératifs ont atteint une maturité suffisante pour traduire des exigences en langage naturel en scripts exécutables, remplaçant ainsi des journées de rédaction manuelle. Les pionniers accumulent des données d'entraînement propriétaires qui améliorent la reconnaissance des schémas, créant ainsi une barrière concurrentielle pour les adoptants tardifs. L'effet d'échelle est le plus visible dans les secteurs réglementés où l'analyse prédictive prévient les pannes susceptibles d'entraîner des amendes ou des atteintes à la réputation. Les fournisseurs intègrent également des outils d'IA pour la comparaison visuelle et des vérifications d'accessibilité autonomes, élargissant les cas d'usage sans augmenter le nombre d'outils pour les clients.[1]Wolfgang Platz, "AI-Enabled Quality Engineering: Cutting Execution Time with Self-Healing Tests," Tricentis, tricentis.com

Pénétration croissante du DevOps et de l'intégration et livraison continues dans tous les secteurs

Les pipelines d'intégration et de livraison continues sont désormais généralisés, 89 % des organisations de taille moyenne à grande utilisant des outils d'intégration continue ; cependant, près de la moitié lancent encore les tests manuellement, révélant une marge d'automatisation considérable. L'intégration directe des suites de test dans le flux de validation au déploiement réduit les boucles de rétroaction et limite les reprises, ce qui comprime à son tour les cycles de publication. Les secteurs fortement réglementés adoptent le DevOps pour capturer automatiquement des pistes d'audit granulaires plutôt que par une documentation laborieuse. Les fournisseurs d'outils ajoutent en conséquence des modules d'analyse de sécurité, de référence de performance et de preuve de conformité qui s'activent à chaque étape du pipeline. La convergence du développement et des opérations étend ainsi l'assurance au-delà de la pré-production vers une observabilité en direct, stimulant la demande de tableaux de bord unifiés qui corrèlent les défauts, les journaux et les métriques d'expérience utilisateur.[2]Manu Arora, "CI/CD Testing Trends 2024," LambdaTest, lambdatest.com

Surveillance obligatoire au niveau des API pour les plateformes d'économie numérique

Le passage aux architectures axées sur les API dans les secteurs bancaire, commercial et de la santé numérique multiplie les points d'intégration, chacun devant satisfaire aux exigences de performance, de sécurité et de conformité. La norme PCI DSS 4.0 à elle seule élargit la gestion des vulnérabilités de « critiques uniquement » à « tous les niveaux de risque », imposant une surveillance des API 24h/24 et 7j/7 plutôt que des analyses trimestrielles. Les tendances en matière de temps d'arrêt soulignent l'urgence : la disponibilité moyenne des API publiques est passée de 99,66 % à 99,45 % d'une année sur l'autre, ce qui équivaut à 18 heures de service perdu. Des législations telles que la loi européenne sur la résilience opérationnelle numérique intensifient la pression en exigeant des preuves de tests continus sur des microservices distribués. Les fournisseurs intègrent désormais la relecture du trafic, le fuzzing de contrats et les analyses de sécurité automatisées dans une seule console SaaS, permettant des rapports de conformité à une granularité inférieure à la seconde.

Réallocation budgétaire de l'assurance qualité traditionnelle vers les robots de test autonomes

Les conseils d'administration déplacent les dépenses des scripts manuels vers des robots autonomes qui exécutent des packs de régression la nuit et signalent les anomalies grâce à un scoring de risque basé sur l'apprentissage automatique. Quarante pour cent des grandes entreprises consacrent au moins 25 % de leur budget de test aux plateformes d'automatisation, une part qui devrait dépasser un tiers d'ici 2027. La logique économique est claire : les corrections de bogues après publication coûtent 100 fois plus cher que la remédiation avant validation. Les premiers adoptants redéploient les testeurs humains vers des scénarios exploratoires et des audits d'accessibilité, améliorant l'engagement du personnel tout en maintenant un débit élevé. Des investissements en formation sont nécessaires, mais le retour sur investissement intervient en moins de 18 mois pour la plupart des adoptants du Fortune 1000, car la vélocité des publications s'accélère et les tickets de support diminuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents SDET et en assurance qualité, inflation salariale | -1.80% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de licence des outils de test pour les modules d'IA générative | -1.20% | Mondial, impact disproportionné sur les PME | Moyen terme (2 à 4 ans) |

| Restrictions de souveraineté des données sur les centres de test délocalisés | -0.90% | Europe et Asie-Pacifique, conformité réglementaire | Long terme (≥ 4 ans) |

| L'imprévisibilité du code généré par l'IA augmente le bruit des défauts | -0.70% | Mondial, impact sur les premiers adoptants de l'IA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents SDET et en assurance qualité, inflation salariale

La demande de testeurs hybrides maîtrisant le codage, les pipelines et l'apprentissage automatique dépasse l'offre, poussant la rémunération totale des SDET seniors au-delà de 225 000 USD dans les grandes métropoles américaines. Les petites entreprises peinent à s'aligner sur des packages incluant des primes de fidélisation et des budgets dédiés à la montée en compétences. Cet écart entraîne des retards de projets, réduit la couverture des tests et conduit parfois à des stratégies de publication axées sur le marquage de fonctionnalités et les déploiements progressifs pour limiter l'exposition. Plusieurs fournisseurs répondent en intégrant des moteurs de script à faible code permettant aux experts métier de concevoir des tests sans compétences approfondies en codage, mais les scénarios complexes nécessitent toujours des ingénieurs expérimentés.[3]Raj Verma, "Predictable Pricing for Gen-AI Test Suites," Frugal Testing, frugaltesting.com

Hausse des coûts de licence des outils de test pour les modules d'IA générative

Les modules d'IA générative — localisateurs d'objets auto-réparateurs, prédiction de défauts, rédaction de cas en langage naturel — sont souvent facturés à la minute de test ou à l'utilisateur virtuel. Les pics d'utilisation autour des publications majeures laissent les équipes financières face à des factures imprévisibles pouvant tripler d'un trimestre à l'autre. Les PME, déjà sensibles aux coûts, retardent parfois l'adoption de l'IA ou la limitent aux chemins critiques, ce qui perpétue des goulots d'étranglement manuels ailleurs. Certaines se tournent vers des alternatives open source, bien que celles-ci nécessitent une maintenance interne et manquent d'options de support entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les tests augmentés par l'IA bouleversent les hiérarchies traditionnelles

Les tests fonctionnels ont conservé une contribution aux revenus de 33,40 % en 2025, soulignant leur centralité dans la vérification de la logique métier de base sur les couches web, mobile et API. Au cours de cette même année, les tests augmentés par l'IA ont tracé la voie la plus rapide avec un TCAC projeté de 17,98 %, alimenté par des algorithmes auto-apprenants qui réparent les localisateurs d'objets et priorisent automatiquement les chemins à haut risque. En conséquence, la taille du marché de l'assurance numérique attribuée aux tests augmentés par l'IA devrait dépasser 3,08 milliards USD d'ici 2031. Les tests de performance et d'utilisabilité sont également demandés, car des millisecondes de latence se traduisent régulièrement par des gains de conversion ou du désabonnement dans les applications grand public. Les tests de sécurité progressent en raison de mandats de vulnérabilité plus larges, tandis que les tests d'API surfent sur la vague des microservices, étendant la couverture de REST à GraphQL et gRPC.

Les tests réseau prennent un poids stratégique là où l'informatique en périphérie impose un temps d'aller-retour inférieur à 10 ms. Le segment intègre désormais des robots de mise en forme du trafic qui émulent les transferts 5G et les liaisons satellitaires en temps réel. Les cadres hybrides brouillent les silos historiques : les suites fonctionnelles absorbent l'analytique IA, et les harnais de performance utilisent des modèles de réseaux neuronaux qui prévoient les seuils de capacité. Cette convergence remodèle les profils de recrutement vers des ingénieurs en T à l'aise avec Python, Kubernetes et la science des données. Malgré les difficultés liées aux compétences, les fournisseurs proposant des interfaces intuitives de type environnement de développement intégré abaissent les barrières à l'entrée, élargissant le vivier total de testeurs au-delà des départements d'assurance qualité traditionnels.

Par mode de test : l'automatisation s'accélère malgré la domination des tests manuels

Le déploiement de tests manuels représente encore 57,20 % des revenus de 2025, car les scénarios exploratoires requièrent l'intuition humaine, notamment pour les aspects esthétiques visuels et les nuances d'accessibilité. Pourtant, le déploiement de l'automatisation des tests progresse à un TCAC de 17,05 % et devrait représenter plus de 50 % du marché de l'assurance numérique d'ici 2029. L'automatisation prospère là où la maturité de l'intégration et livraison continues oblige chaque validation à déclencher des suites sur des matrices de navigateurs et des parcs d'appareils. L'IA renforce cette tendance grâce à des scripts auto-réparateurs qui réduisent la charge de maintenance et en regroupant les tests instables pour un triage rapide.

Les organisations, cependant, ne poursuivent que rarement un idéal zéro-manuel. Elles orchestrent plutôt des pipelines hybrides où les robots couvrent les tests de régression et de fumée tandis que des analystes expérimentés examinent les cas limites, les récits de conformité et les parcours d'empathie utilisateur. Ce changement remodèle la planification des talents : les testeurs manuels juniors se reconvertissent en ingénieurs en automatisation, tandis que les experts métier deviennent des « défenseurs de la qualité » intégrés dans les équipes produit. Les fournisseurs se différencient par des outils d'enregistrement et de lecture à faible code augmentés par des assertions générées par l'IA, offrant aux non-programmeurs une voie vers l'automatisation sans courbes d'apprentissage abruptes.

Par modèle de service : l'assurance qualité en tant que service basée sur une plateforme transforme la prestation

Les services de tests gérés ont contrôlé 41,30 % des dépenses de 2025, les entreprises s'appuyant sur des partenaires pour combler les lacunes en compétences et assurer une couverture 24h/24. Néanmoins, l'assurance qualité en tant que service basée sur une plateforme affiche désormais le TCAC le plus élevé, soit 19,05 %, signalant que les acheteurs privilégient l'élasticité basée sur la consommation aux contrats pluriannuels de mise à disposition de personnel. Dans ce modèle, les équipes déploient des environnements de test à la demande, paient à l'heure d'exécution et accèdent à un marché de modules complémentaires tels que l'IA visuelle, les analyses de sécurité des API ou les modèles de conformité.

Les engagements de conseil et d'accompagnement restent essentiels lorsque les organisations re-architecturent des monolithes en microservices ou planifient des transformations DevSecOps. Les tests externalisés à la foule, bien que de niche, prospèrent pour les vérifications d'utilisabilité et de compatibilité sur appareils réels, s'appuyant sur une communauté mondiale couvrant des appareils Android d'entrée de gamme aux téléviseurs intelligents de nouvelle génération. Il est intéressant de noter que les principaux fournisseurs intègrent les retours de la foule dans leurs consoles SaaS, unifiant les commentaires de la communauté avec les statuts automatisés de réussite/échec. À mesure que les achats d'entreprise pivotent vers les écosystèmes de plateformes, les fournisseurs proposant des tableaux de bord unifiés, une transparence tarifaire et des API ouvertes devancent ceux encore ancrés dans des modèles d'augmentation de personnel.

Par secteur d'utilisation final : la santé émerge comme le secteur à la croissance la plus rapide

Le complexe BFSI représentait 23,60 % des revenus de 2025 en raison de l'innovation continue dans les paiements, des interfaces de banque ouverte et des réglementations cybernétiques strictes. Cependant, la santé et les sciences de la vie devraient progresser à un TCAC de 16,45 %, portées par la télésanté, les diagnostics portables et des directives plus strictes de la FDA en matière de logiciels qui codifient les tests basés sur les risques. La trajectoire du segment est amplifiée par les diagnostics pilotés par l'IA qui nécessitent une validation des algorithmes contre les biais et les seuils de sécurité.

La fabrication affiche une adoption régulière à mesure que l'Industrie 4.0 transfère les données d'usine vers des plateformes cloud qui associent la maintenance prédictive aux jumeaux numériques. La demande de tests dans les secteurs informatique et des télécommunications s'accélère parallèlement aux mises à niveau du cœur 5G, aux pilotes d'accès radio ouvert et aux expérimentations de liaison de retour par satellite. Les médias et le divertissement investissent dans des tests de stress de concurrence pour la diffusion en direct de grands événements sportifs, tandis que les agences gouvernementales modernisent les portails citoyens, nécessitant des vérifications d'accessibilité et de localisation. Chaque secteur impose des indicateurs clés de performance nuancés, qu'il s'agisse de la prévention des pertes monétaires dans la finance ou de la sécurité des patients dans la santé, ce qui favorise le développement de bibliothèques de packs de test spécialisés dans les catalogues des fournisseurs.

Par taille d'organisation : les PME génèrent une croissance disproportionnée

Les grandes entreprises ont produit 60,20 % du chiffre d'affaires de 2025, reflétant des portefeuilles complexes couvrant des systèmes hérités et des charges de travail natives du cloud. Pourtant, les PME présentent le TCAC le plus rapide, soit 16,55 %, car les plateformes de test basées sur le cloud démocratisent l'accès aux outils de niveau entreprise. La facturation basée sur la consommation supprime les obstacles aux dépenses d'investissement, permettant à une fintech de 50 employés de déployer des centaines de sessions de navigateur parallèles lors des fenêtres de publication de pointe. De plus, la rédaction à faible code aide les organisations sans personnel d'assurance qualité dédié à concevoir des packs de test résilients, nivelant le terrain de la qualité face aux acteurs établis.

Les PME poursuivent également des modèles d'affaires axés sur le numérique, ce qui signifie que l'expérience client devient existentielle plutôt qu'optionnelle. En conséquence, elles allouent une part croissante de leurs budgets d'ingénierie limités à l'assurance, sautant souvent les générations intermédiaires d'infrastructure sur site pour passer directement aux pipelines SaaS. Les fournisseurs ciblant les PME mettent donc l'accent sur une intégration rapide, des référentiels de modèles et des heures de conseil groupées pour compenser l'absence de spécialistes internes.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 40,40 % des revenus de 2025 grâce à l'adoption précoce des cadres de test augmentés par l'IA, à l'application de la norme PCI DSS 4.0 et à un écosystème de fournisseurs de cloud hyperscale qui intègrent des marchés de test dans leurs consoles. Les attentes réglementaires en matière d'auditabilité dans les secteurs de la santé et de la finance amplifient les dépenses, tandis que la concentration du capital-risque dans la Silicon Valley engendre des start-ups de test natives de l'IA qui accélèrent les cycles d'innovation. Les pénuries de talents, cependant, gonflent les charges salariales et limitent l'expansion des capacités dans les villes de premier rang.

L'Asie-Pacifique est le moteur de croissance évident avec un TCAC de 17,40 % jusqu'en 2031. Le déploiement massif de la 5G en Corée du Sud et au Japon, la pile d'infrastructure publique numérique de l'Inde et le commerce mobile-first agressif en Asie du Sud-Est amplifient tous la demande. Les entreprises privilégient la localisation régionale du cloud pour respecter les règles de souveraineté des données telles que la loi indienne DPDP, ce qui favorise à son tour le développement de clouds de test localisés. La région bénéficie également d'un vivier profond de talents en sciences, technologie, ingénierie et mathématiques, permettant aux prestataires de services de développer des pratiques d'automatisation à des coûts inférieurs de 20 à 30 % aux références américaines.

L'Europe affiche une dynamique régulière sous les deux piliers que sont le RGPD et la loi sur la résilience opérationnelle numérique. Ces réglementations imposent une validation continue des contrôles de traitement des données et de la continuité opérationnelle, orientant les budgets vers des tests traçables et basés sur les risques. Les règles nationales fragmentées, cependant, obligent les fournisseurs à adapter les artefacts à plusieurs régulateurs, augmentant les frais généraux de conformité. Des cas particuliers tels que le Brexit compliquent davantage les flux de données transfrontaliers, nécessitant des techniques de géo-cloisonnement et de données synthétiques pour les déploiements Royaume-Uni–UE.

L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent une croissance sélective, portée respectivement par le boom du commerce électronique au Brésil et les programmes de villes intelligentes du Golfe. Bien que plus modestes en valeur absolue, ces régions représentent des opportunités en terrain vierge où le saut technologique vers le cloud contourne les outils d'assurance qualité hérités au profit de piles SaaS modernes. Les fournisseurs qui calibrent leurs prix et leur support linguistique aux réalités locales acquièrent un avantage de premier entrant.

Paysage réglementaire

Les dépenses d'assurance numérique sont de plus en plus façonnées par la résilience opérationnelle, la sécurité des télécommunications et les normes de qualité logicielle qui exigent des preuves de tests et de contrôles continus. Au Royaume-Uni, les pratiques d'assurance du gouvernement central ont évolué à compter du 1er avril 2026, lorsque les contrôles des dépenses numériques et technologiques sont passés d'un gatekeeping centralisé à une approche par pipeline avec assurance fonctionnelle, modifiant la manière dont les fournisseurs fournissent des preuves de test et des rapports de risque tout au long des étapes de livraison. Aux États-Unis, le mémorandum OMB M-26-10 (publié le 31 mars 2026) a ajouté des exigences de supervision orientées vers les achats, y compris des revues des contrats informatiques et la divulgation par les fournisseurs de données d'utilisation et de tarification à partir de mai 2026, renforçant la nécessité d'une mesure granulaire et d'artefacts d'assurance traçables dans les outils et services fournisseurs.

Les exigences sectorielles spécifiques et transfrontalières augmentent également la charge de localisation et de conformité pour la livraison de l'assurance. L'Inde a introduit les Telecommunications (Critical Telecommunication Infrastructure) Rules 2024 (22 novembre 2024), exigeant que le matériel et les logiciels CTI répondent aux Indian Telecommunication Security Assurance Requirements et ajoutant des exigences d'approbation gouvernementale pour la maintenance à distance, ce qui rapproche les flux de travail de test et de validation des opérations locales. Du côté des normes, des mises à jour telles que ISO/IEC/IEEE 12207:2026 et IEEE 730-2026, ainsi que ISO/IEC 25040:2024 et ISO/IEC TS 25058:2024 pour l'évaluation de la qualité de l'IA, fournissent des cadres de référence que les acheteurs peuvent utiliser pour évaluer les processus de cycle de vie logiciel, les pratiques d'assurance qualité logicielle (SQA) et l'évaluation de qualité spécifique à l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la définition de la stratégie et des exigences, la conception des tests et la préparation des données, le provisionnement de la chaîne d'outils et de l'environnement, l'exécution dans les domaines fonctionnel, de performance, de sécurité, API et réseau, ainsi que la gouvernance et le reporting qui convertissent les résultats en décisions de mise en production et en preuves de conformité. Les intrants incluent de plus en plus la télémétrie de production et les schémas de trafic API pour le shift-right et la validation continue, ainsi que des référentiels de sécurité alignés sur des régimes tels que PCI DSS 4.0 et des obligations de résilience opérationnelle dans le secteur BFSI et les soins de santé réglementés. La livraison s'effectue via deux voies principales, les services de test managés (utilisés pour combler les pénuries de SDET et assurer une couverture 24h/24 et 7j/7) et le QA-as-a-service basé sur plateforme, où les heures d'exécution cloud, les grilles d'appareils et les modules complémentaires d'IA sont consommés à la demande.

Les participants de l'écosystème en amont et adjacents élargissent ce qui est intégré dans l'assurance, en particulier pour les risques liés à l'IA et à la cryptographie émergente. Des organismes professionnels tels que TM Forum ont formalisé des approches d'assurance pour les fournisseurs de services de communication à travers des guides (par exemple, le GB1004G Digital Transformation Assurance Guidebook, v1.0.0, publié en mars 2025), renforçant les contrôles intégrés à travers les API ouvertes, les microservices et la modernisation OSS/BSS cloud-native. Les partenariats étendent également la chaîne vers l'inspection, la certification et les domaines de risque avancés, notamment SGS CertX rejoignant l'écosystème NVIDIA Halos AI Systems Inspection Lab en juillet 2025 pour la vérification des systèmes autonomes pilotés par l'IA, et DEKRA et IBM annonçant un protocole d'accord en juin 2026 pour développer des services d'assurance quantum-safe et de cryptographie post-quantique, ce qui peut se traduire par de nouvelles exigences de test pour les piles logicielles réglementées et d'infrastructures critiques.

Paysage concurrentiel

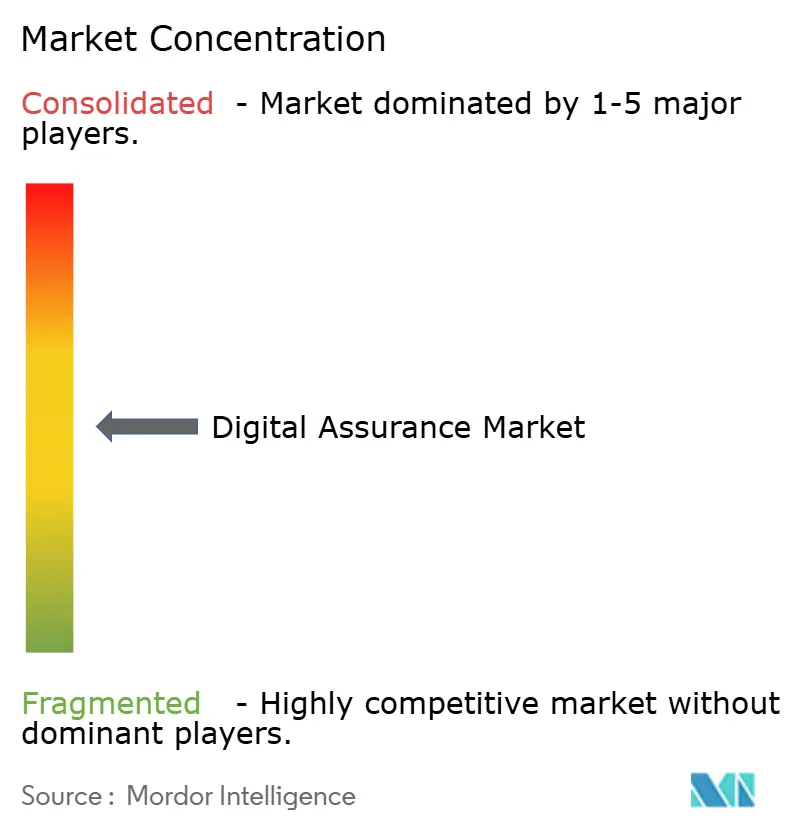

Le marché de l'assurance numérique est très fragmenté : aucun fournisseur ne contrôle plus de 6 % des revenus, et les 10 premiers ensemble contrôlent environ 32 %. Les géants mondiaux des services informatiques — Accenture, TCS, Infosys — capitalisent sur les mandats de transformation de bout en bout pour intégrer l'assurance dans des contrats plus larges. Ils investissent dans des moteurs d'IA propriétaires et gèrent des écosystèmes de partenaires pour suivre le rythme des spécialistes.

Les plateformes cloud spécialisées telles que BrowserStack et LambdaTest se différencient par la couverture des appareils, la rapidité et la détection des instabilités pilotée par l'IA. La base de 50 000 clients de BrowserStack démontre l'attrait des grilles d'appareils cloud pour les équipes front-end du monde entier. LambdaTest, quant à elle, a levé 38 millions USD pour lancer KaneAI, un assistant intelligent qui signale les sélecteurs instables et génère automatiquement des assertions.

La consolidation s'est poursuivie en 2024-2025 : Cognizant a dépensé 1,3 milliard USD pour acquérir Belcan afin d'élargir ses services d'ingénierie, tandis qu'Eurofins Digital Testing a rejoint des portefeuilles de capital-investissement visant à construire des champions de l'assurance multidisciplinaire. Les alliances stratégiques complètent les fusions-acquisitions : Infosys s'est associé à Applause pour intégrer les tests externalisés à la foule dans sa pile de validation, et Accenture a acquis une participation minoritaire dans Aaru pour intégrer la simulation du comportement des consommateurs dans sa suite d'IA. Les fournisseurs qui démontrent le retour sur investissement — réduction des délais de cycle, moins de défauts échappés, artefacts de conformité démontrables — gagnent des parts de portefeuille face aux concurrents purement axés sur l'augmentation de personnel.[4]BrowserStack, "State of Digital Testing 2025," browserstack.com

Leaders du secteur de l'assurance numérique

Accenture plc

Tata Consultancy Services Ltd.

Capgemini SE

Cognizant Technology Solutions Corp.

Wipro Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est l'assurance basée sur des preuves pour les systèmes d'IA, où l'adoption dépasse la capacité à prouver les contrôles, la qualité et la confiance. Dans les télécommunications et les opérations informatiques, une recherche du TM Forum menée avec l'IBM Institute for Business Value (juin 2026) a mis en évidence un écart de preuve de confiance, où 72 % des fournisseurs de services de communication ont déclaré que leur IA est digne de confiance, mais seulement 14 % ont pu produire des preuves pour le démontrer. Cet écart se traduit par une demande de chaînes d'outils générant des artefacts auditables sur le comportement des modèles, la gestion des données et la performance opérationnelle, et s'aligne sur la pression de gouvernance dans les secteurs réglementés ainsi que sur les exigences de supervision des achats qui récompensent une utilisation mesurable et des résultats traçables.

Une autre opportunité consiste à consolider des tests fragmentés en une ingénierie qualité intégrée, native de l'IA, fonctionnant à l'intérieur des chaînes d'outils CI/CD, réduisant les transferts manuels tout en améliorant la couverture des risques. Les résultats d'une enquête Tricentis d'avril 2026 ont montré que seulement 37 % des organisations se déclaraient très confiantes que leur stratégie de test traite les risques critiques pour la qualité des logiciels et la performance de l'entreprise, ce qui souligne des lacunes de processus et d'outillage même chez les acheteurs actifs. La livraison par cas d'usage démontre également l'appétit des entreprises pour une transformation de bout en bout des modèles opérationnels d'assurance, comme LTM mettant en œuvre une transformation de l'ingénierie qualité (juin 2026) qui a intégré la catégorisation des défauts pilotée par l'IA et les tests continus dans les pipelines CI/CD pour remplacer des tests manuels fragmentés pour un leader mondial des médias. Cela soutient la demande pour le QA-as-a-service basé sur plateforme, les programmes de modernisation managés et la surveillance continue des API et des parcours utilisateurs.

Développements récents du secteur

- Mai 2026 : Accenture a réalisé un investissement stratégique dans la plateforme de test de cybersécurité autonome XBOW et l'a intégrée à son offre Cyber.AI. Cette initiative renforce les tests de sécurité offensive continus et la gestion de l'exposition dans le cadre de programmes d'assurance numérique plus larges, rapprochant la validation de sécurité des flux de travail de test permanents.

- Avril 2026 : Capgemini a annoncé la création d'un Google Cloud AI Enterprise Hub et a introduit des équipes Outcome Deployed Engineers (ODE) pour accélérer le déploiement des agents d'IA dans les flux de travail d'entreprise. Cela élargit la demande pour des capacités d'assurance validant le comportement, la fiabilité et la gouvernance des agents au sein des pipelines de livraison cloud modernes.

- Novembre 2024 : Accenture a élargi ses services et capacités de cybersécurité alimentés par l'IA générative visant à améliorer la résilience des clients. L'accent renforcé sur l'ingénierie de sécurité augmente les exigences en aval en matière de tests de sécurité intégrés et d'assurance continue sur les applications et les API, en particulier pour les services numériques réglementés et à haute disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Nous définissons le marché de l'assurance numérique comme les revenus tirés des services et des outils associés qui aident les entreprises à valider la qualité, la performance, la sécurité et la fiabilité des applications et plateformes numériques tout au long du cycle de vie, de la construction à l'exploitation.

Exclusions de périmètre : nous excluons le coût de la main-d'œuvre d'assurance qualité interne et la surveillance basique des opérations informatiques qui n'est pas fournie en tant que travail d'assurance.

Aperçu de la segmentation

- Par type de test

- Tests de performance et d'utilisabilité

- Tests de sécurité

- Tests d'API

- Tests réseau

- Par mode de test

- Déploiement de tests manuels

- Déploiement de l'automatisation des tests

- Par modèle de service

- Conseil et accompagnement

- Services de tests gérés

- Assurance qualité en tant que service basée sur une plateforme

- Tests externalisés à la foule

- Par secteur d'utilisation final

- Gouvernement

- Banque, services financiers et assurance

- Santé et sciences de la vie

- Fabrication

- Informatique et télécommunications

- Médias et divertissement

- Autres secteurs d'utilisation final

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Amérique du Sud

- Brésil

- Argentine

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites externes du marché de l'assurance numérique et pour ancrer les hypothèses clés qui peuvent être vérifiées de manière indépendante. Nous nous sommes appuyés sur des sources publiques telles que les indicateurs de l'économie numérique de l'OCDE, les séries macroéconomiques de la Banque mondiale et du FMI, les données professionnelles et salariales du US Bureau of Labor Statistics, les statistiques d'utilisation des TIC d'Eurostat, et les publications du NIST couvrant les pratiques liées à la sécurité et aux tests logiciels.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs et une couverture de presse crédible pour comprendre comment les dépenses d'assurance sont intégrées dans les budgets plus larges de transformation numérique. Lorsque nécessaire, nos analystes ont utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, ainsi que les actualités et données financières pour recouper l'exposition au chiffre d'affaires et le calendrier de lancement des services. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont soutenu la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les acheteurs achètent réellement sous le terme d'assurance numérique et sur la manière dont les modèles de tarification et de livraison évoluent avec l'automatisation et la livraison cloud. Nous nous sommes entretenus avec un mélange de fournisseurs de services, de responsables de l'assurance qualité et de l'ingénierie d'entreprise, et de contacts achats dans les principales régions, afin de combler les lacunes de la recherche documentaire et de corriger les hypothèses avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du bassin de demande utilisant l'orientation des dépenses numériques d'entreprise, l'intensité de la modernisation des applications, et la part des programmes nécessitant des tests et une assurance formels avant la mise en production. Ces totaux sont ensuite ajustés à l'aide d'empreintes de marché telles que l'adoption de l'automatisation dans l'assurance qualité, la taille moyenne des engagements par secteur vertical, les évolutions de la répartition entre services managés et travail par projet, et la cadence des mises en production qui détermine généralement le volume des tests de régression.

Pour ancrer le chiffre, nous l'avons corroboré avec des vérifications ascendantes sélectives, notamment un échantillonnage de l'exposition au chiffre d'affaires des fournisseurs liée aux travaux d'assurance, des vérifications de canaux au niveau régional, et des approximations de prix de vente moyen par volume pour les engagements de test généralement packagés. Lorsqu'un fournisseur ne divulgue pas de répartitions claires, nous combinons les lacunes en utilisant des mixtes de revenus issus d'entretiens et des descriptions de lignes de services, puis appliquons des fourchettes prudentes avant de verrouiller la valeur finale.

Pour les prévisions, nous utilisons principalement une analyse de scénarios appuyée par une lecture de régression multivariée légère, de sorte que la croissance soit rattachée à des variables telles que le rythme de migration vers le cloud, l'adoption du CI/CD, l'intensité des tests de sécurité et les perspectives budgétaires informatiques des entreprises. Les hypothèses sont revues avec les répondants primaires, et seules les variables montrant un accord directionnel constant sont autorisées à influencer la courbe à long terme.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre les résultats du modèle, les indicateurs documentaires, et ce que les personnes interrogées rapportent comme orientation budgétaire et contraintes de livraison. Les valeurs aberrantes sont signalées précocement, puis vérifiées à nouveau en examinant les séries de données sous-jacentes, les conversions de devises et les écarts temporels entre la signature du contrat et la reconnaissance des revenus.

Avant validation finale, un second analyste revoit les calculs clés, et nous recontactons les sources si un écart ne peut être expliqué par le périmètre ou le traitement comptable. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les dépenses des entreprises, la capacité de livraison ou la tarification. Juste avant publication, un analyste effectue une dernière relecture afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'assurance numérique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'assurance numérique ne correspondent souvent pas car la limite de ce qui compte comme travail d'assurance n'est pas cohérente entre les sources, et parce que les années de base et le calendrier des devises sont traités différemment. Les différences proviennent également de la valeur attribuée à l'automatisation pilotée par les outils par rapport aux engagements pilotés par les services, et du fait que l'estimation soit ancrée sur les schémas d'achat des entreprises ou sur les discours des fournisseurs.

Les signaux de fréquence de mise en production, l'élan de la migration vers le cloud, et le glissement observé de la répartition vers des tests fortement automatisés sont les vérifications qui maintiennent l'estimation de Mordor Intelligence alignée sur le travail d'assurance réellement acheté et facturé dans le cadre des programmes de livraison numérique. Lorsque d'autres estimations intègrent des services informatiques adjacents, utilisent des années de base plus anciennes, ou appliquent une majoration de prix agressive sans validation auprès des acheteurs, leurs totaux peuvent diverger même si le récit de croissance global semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,14 milliards USD (2026) | |

| Revue professionnelle A | 4,40 milliards USD (2022) | Utilise une année de base antérieure et une formulation large combinant solution et service qui peut mélanger l'assurance avec des services numériques adjacents, si bien que la valeur de départ n'est pas directement comparable à un bassin de demande validé par les services d'une année ultérieure. |

| Éditeur professionnel B | 5,74 milliards USD (2025) | Couvre spécifiquement les services de test d'assurance numérique, ce qui peut exclure le travail d'assurance hors test et le périmètre d'assurance lié aux plateformes, et utilise également un horizon plus long qui peut atténuer les hypothèses de croissance à court terme. |

Le tableau montre que la majeure partie de l'écart s'explique par les limites de périmètre et le choix de l'année plutôt que par un désaccord sur la direction de la croissance. En maintenant les inclusions liées aux activités d'assurance facturées et en vérifiant les hypothèses par rapport à des signaux de demande reproductibles, la valeur de marché résultante reste transparente et pratique à reproduire dans les futures mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des perspectives en matière d'assurance numérique ?

La taille du marché des perspectives en matière d'assurance numérique a atteint 6,14 milliards USD en 2026.

À quelle vitesse le marché des perspectives en matière d'assurance numérique devrait-il croître ?

Le marché devrait afficher un TCAC de 12,46 %, pour atteindre 11,04 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 17,40 %, le plus élevé parmi toutes les régions.

Quel type de test connaît la croissance la plus rapide ?

Les tests augmentés par l'IA mènent la croissance avec un TCAC prévisionnel de 17,98 %, à mesure que les entreprises adoptent des capacités d'auto-réparation et d'analyse prédictive.

Pourquoi les PME sont-elles importantes pour la demande future ?

Les PME contribuent à un TCAC de 16,55 % car l'assurance qualité en tant que service basée sur le cloud supprime les coûts initiaux des outils, permettant aux petites entreprises d'adopter des pratiques d'assurance de niveau entreprise.

Quel est le principal frein auquel fait face le secteur ?

Une pénurie mondiale de talents SDET creuse les écarts salariaux et limite les capacités, soustrayant environ 1,8 % au TCAC prévisionnel.

Dernière mise à jour de la page le: