Taille et part du marché européen des réservoirs de stockage de pétrole et de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

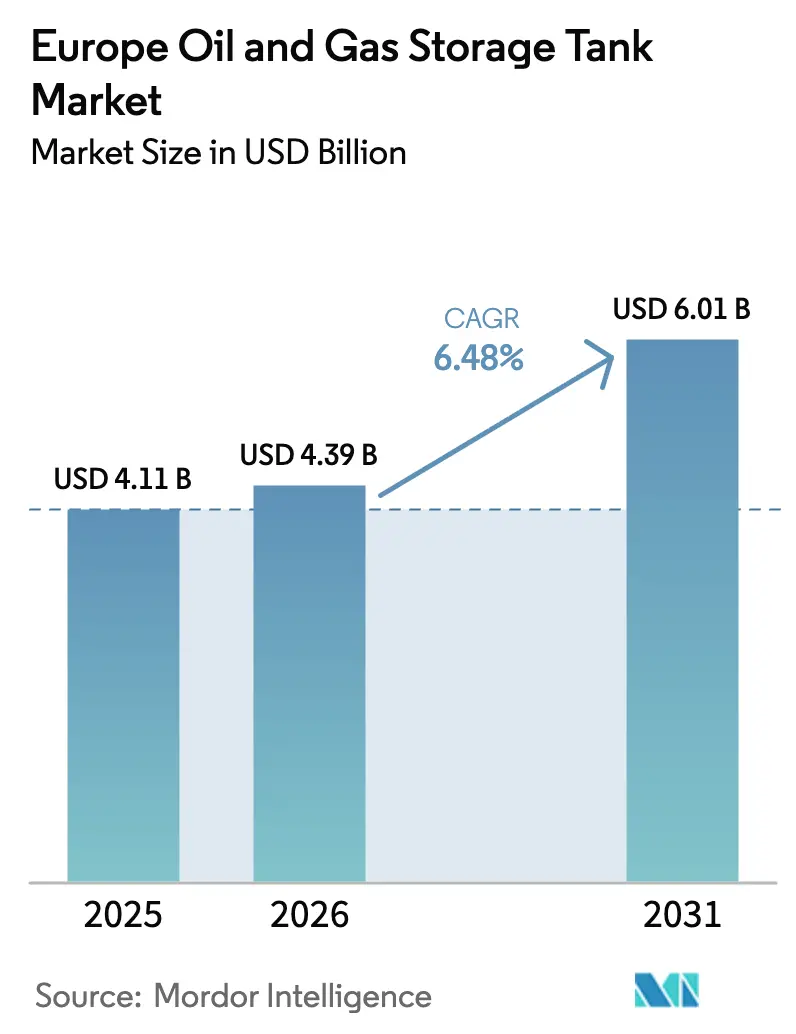

| Taille du marché de l'année de base (2025) | 4.11 Milliards de dollars |

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

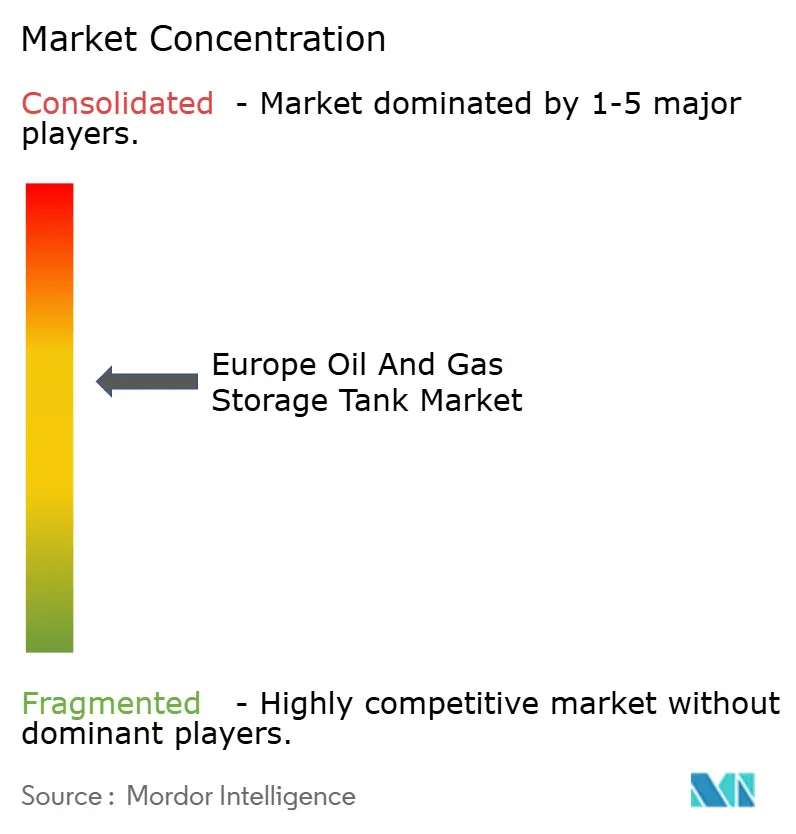

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des réservoirs de stockage de pétrole et de gaz par Mordor Intelligence

La taille du marché européen des réservoirs de stockage de pétrole et de gaz est projetée à 4,11 milliards USD en 2025, 4,39 milliards USD en 2026, et devrait atteindre 6,01 milliards USD d'ici 2031, avec un TCAC de 6,48 % de 2026 à 2031.

Cette croissance reflète des dépenses d'investissement soutenues dans des parcs de réservoirs multi-carburants pouvant accueillir du gaz naturel liquéfié (GNL), de l'hydrogène et des biocarburants avancés, en plus du pétrole brut et des produits raffinés. Les remplacements de toits flottants imposés par des limites plus strictes sur les composés organiques volatils (COV), la mise en service de terminaux d'importation de GNL en Allemagne et aux Pays-Bas, ainsi que la hausse des objectifs de réserves stratégiques au sein de l'Union européenne constituent les principaux moteurs de revenus. À l'inverse, la baisse de la demande en produits pétroliers, les coûts stricts de conformité environnementale et l'opposition persistante des communautés locales allongent les délais de retour sur investissement pour les nouveaux projets. L'intensité concurrentielle reste modérée, les cinq premiers opérateurs indépendants contrôlant environ 40 % de la capacité de stockage pour compte de tiers, laissant de la place aux spécialistes régionaux qui misent sur la maintenance par jumeau numérique et les solutions de réservoirs modulaires.

Points clés du rapport

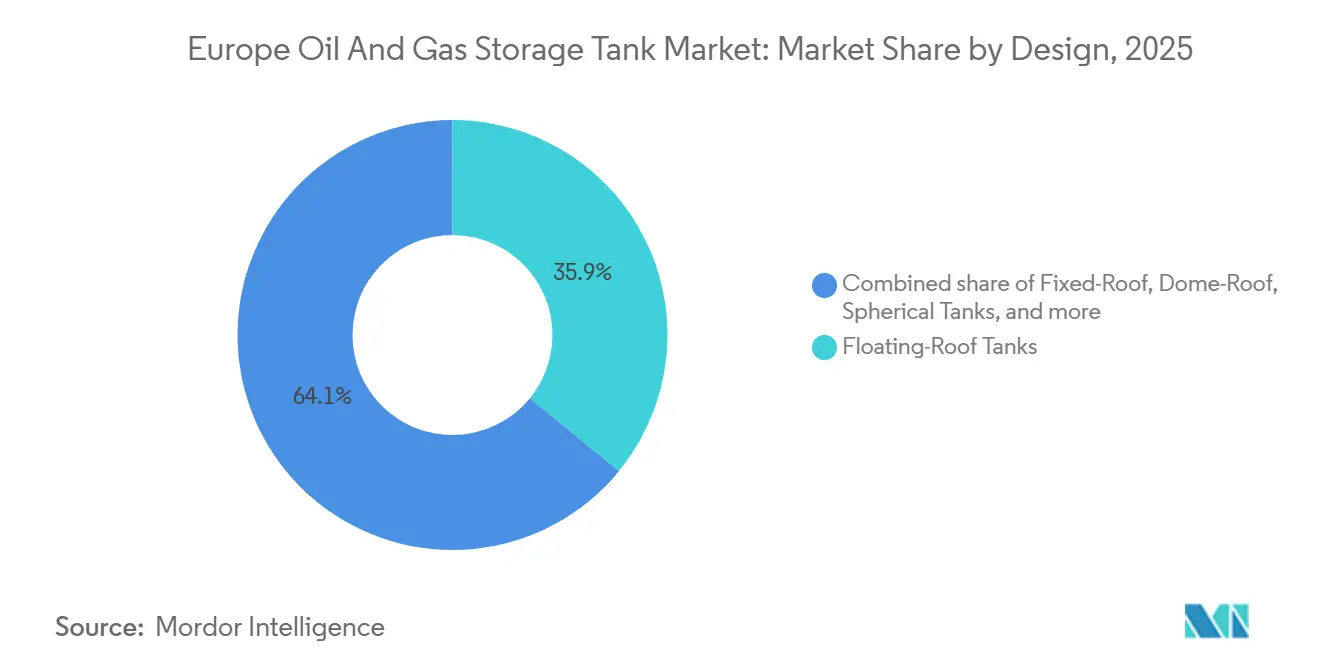

- Par conception, les réservoirs à toit flottant ont capté 35,9 % de la part de revenus en 2025 ; le segment devrait se développer à un TCAC de 7,5 % jusqu'en 2031.

- Par type de réservoir, les cuves aériennes détenaient 70,2 % de la part de marché européen des réservoirs de stockage de pétrole et de gaz en 2025, tandis que les unités mobiles et modulaires devraient afficher le TCAC le plus rapide à 8,9 % jusqu'en 2031.

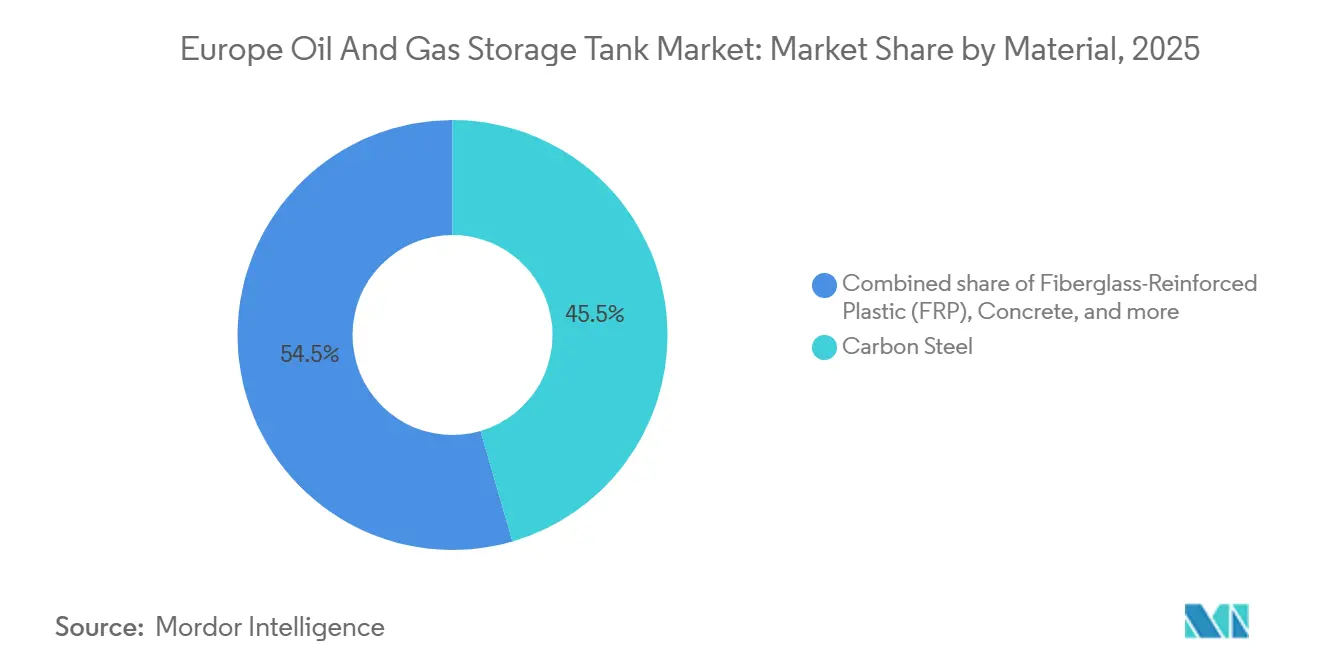

- Par matériau, l'acier au carbone représentait 45,5 % de la taille du marché européen des réservoirs de stockage de pétrole et de gaz en 2025, tandis que le plastique renforcé de fibres de verre (PRV) affichait la croissance la plus rapide avec un TCAC de 9,7 %.

- Par plage de capacité, la tranche 50 000–150 000 m³ commandait 32,7 % de la part de revenus en 2025 et devrait progresser à un TCAC de 6,9 %.

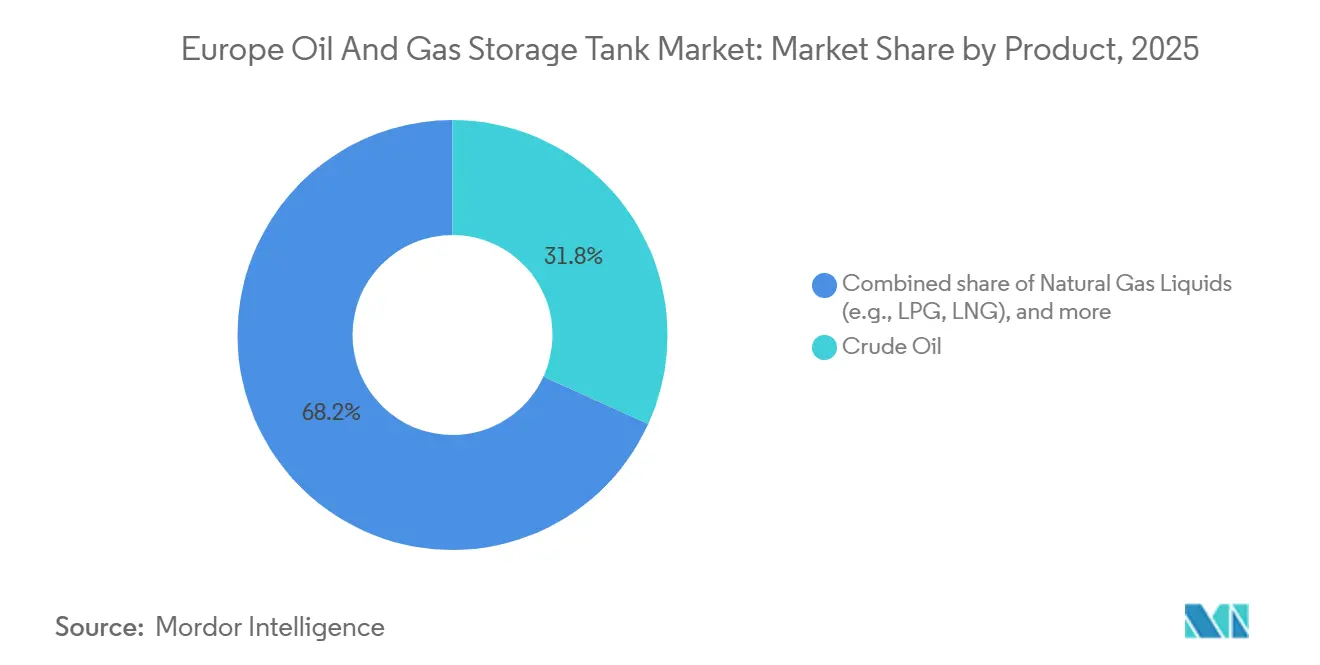

- Par produit, le pétrole brut est resté la plus grande catégorie avec une part de 31,8 % en 2025 ; les liquides de gaz naturel, couvrant le GPL et le GNL, sont positionnés pour le TCAC le plus élevé à 8,2 %.

- Par utilisateur final, les raffineries et les usines pétrochimiques ont contribué à 33,3 % de la demande en 2025 et progressent à un TCAC de 7,1 % grâce aux investissements dans le carburant d'aviation durable.

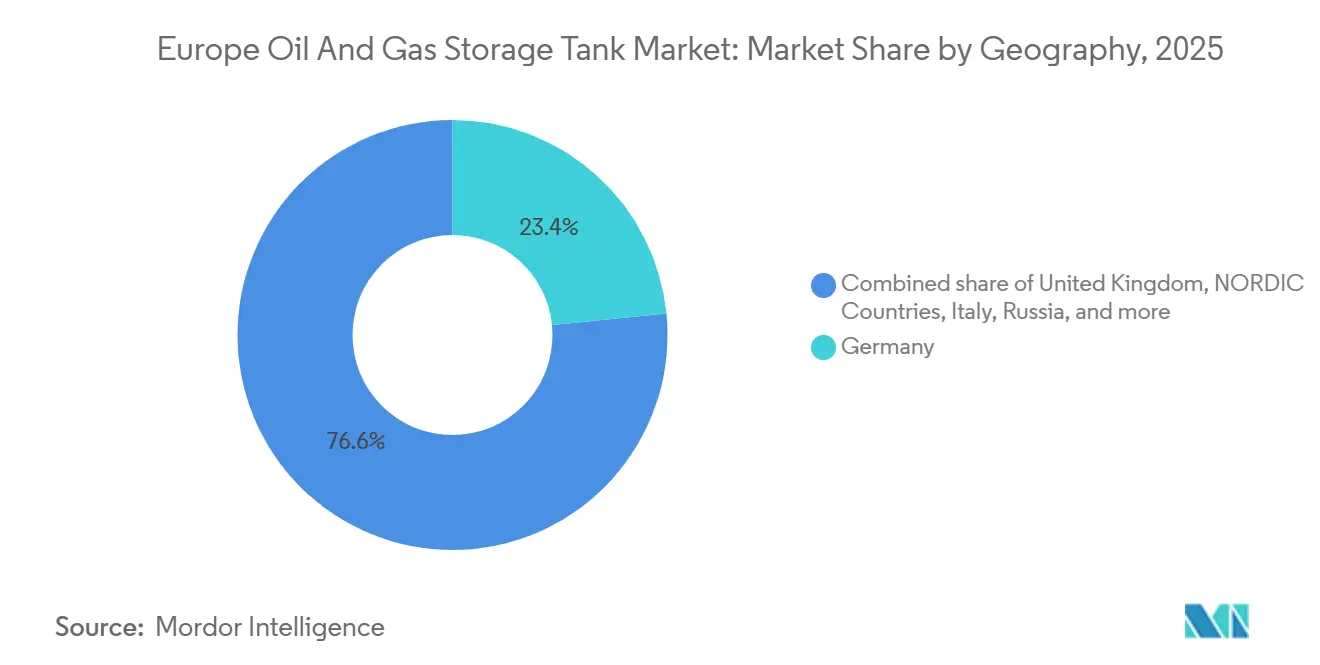

- Par géographie, l'Allemagne était en tête avec une part de revenus de 23,4 % en 2025, tandis que la Russie devrait enregistrer le TCAC le plus rapide à 7,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des réservoirs de stockage de pétrole et de gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de réserves stratégiques de pétrole | +1.2% | Allemagne, France, Espagne, Italie | Moyen terme (2–4 ans) |

| Expansion des terminaux d'importation de GNL et des réservoirs cryogéniques | +1.8% | Allemagne, Pays-Bas, pays nordiques | Court terme (≤2 ans) |

| Demande de remplacement des infrastructures de stockage vieillissantes | +1.0% | Royaume-Uni, France, Allemagne | Long terme (≥4 ans) |

| Croissance des réservoirs de stockage de biocarburants et d'hydrogène | +0.9% | Pays nordiques, Allemagne, Pays-Bas | Moyen terme (2–4 ans) |

| Reconversion de réservoirs déclassés pour le stockage de captage et stockage du carbone | +0.5% | Royaume-Uni (mer du Nord), Norvège, Pays-Bas | Long terme (≥4 ans) |

| Modernisations de maintenance prédictive pilotées par jumeau numérique | +0.7% | Mondial (concentré en Allemagne, au Royaume-Uni et aux Pays-Bas) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de réserves stratégiques de pétrole

Les membres de l'Union européenne détenaient collectivement 90 jours de couverture nette des importations en décembre 2025, mais plusieurs gouvernements visent désormais 120 jours d'ici 2028.[1]Commission européenne, "Rapport sur la sécurité énergétique 2025," ec.europa.eu L'Allemagne a ajouté 3,2 millions de m³ de nouvelle capacité en 2025, en mettant en service des réservoirs à Wilhelmshaven et en Basse-Saxe qui se situent principalement dans la tranche optimale de 50 000–150 000 m³.[2]Office fédéral allemand des affaires économiques et du contrôle des exportations, "Expansion des réserves stratégiques 2025," bafa.de L'Espagne a attribué 180 millions EUR (195 millions USD) de contrats de réservoirs aériens près de Carthagène et de Tarragone, en spécifiant des revêtements résistants à la corrosion qui prolongent les intervalles d'inspection à 15 ans. La SAGESS française a lancé un appel d'offres pour 1,8 million de m³ en 2024, renforçant une demande constante de réservoirs en acier au carbone à grand diamètre, même si la consommation d'essence plafonne. L'absorption qui en résulte stabilise les pipelines de fabrication des aciéries régionales et améliore la rentabilité par unité malgré un débit de produits raffinés atone.

Expansion des terminaux d'importation de GNL et des réservoirs cryogéniques

L'Allemagne a mis en service quatre unités flottantes de stockage et de regazéification (FSRU) entre 2023 et 2025, qui ont nécessité ensemble 480 000 m³ de stockage terrestre à moins 162 °C. En mai 2025, le terminal Gate de Rotterdam a achevé un troisième réservoir de 180 000 m³ construit en acier à 9 % de nickel conforme à la norme EN 14620.[3]Gate Terminal, "Communiqué de presse sur l'achèvement du troisième réservoir de GNL," gateterminal.com L'installation d'Inkoo en Finlande a ajouté un réservoir cylindrique de 50 000 m³ en septembre 2025, illustrant la préférence nordique pour une capacité modulaire et incrémentale. Les coûts de construction cryogénique de 1 200 à 1 800 USD par m³, soit environ le triple des équivalents pour le pétrole brut, sont néanmoins justifiés par l'impératif stratégique de remplacer le gaz de pipeline russe. Cette poussée du GNL soutient la prévision de TCAC de 8,2 % pour la demande de réservoirs de liquides de gaz naturel.

Demande de remplacement des infrastructures de stockage vieillissantes

Environ 35 % des réservoirs de pétrole aériens européens sont antérieurs à 1985, et beaucoup dépassent leur durée de vie de conception de 40 ans, déclenchant des évaluations d'aptitude au service obligatoires selon la norme API 653. L'Agence britannique pour la santé et la sécurité au travail a émis 127 avis d'amélioration en 2024 liés à la corrosion des fonds de réservoirs, accélérant le remplacement sur les sites de PetroIneos et Navigator. Royal Vopak a lancé un programme de 450 millions EUR en 2025 pour remplacer 22 réservoirs à Amsterdam, Rotterdam et Anvers, optant pour l'acier inoxydable duplex et le PRV là où les biocarburants prédominent. Les conceptions modernes à toit flottant augmentent simultanément la capacité et réduisent les émissions de COV, permettant la conformité tout en limitant les temps d'arrêt.

Croissance des réservoirs de stockage de biocarburants et d'hydrogène

Le règlement ReFuelEU Aviation impose un mélange de 6 % de carburant d'aviation durable (CAS) d'ici 2030, montant à 70 % d'ici 2050. Neste a installé un réservoir en acier inoxydable 316L de 25 000 m³ pour les huiles végétales hydrotraitées et esters (HEFA) en mars 2025 pour accueillir la charge d'alimentation renouvelable acide. L'Allemagne a alloué 1,2 milliard EUR à l'infrastructure de ravitaillement en hydrogène en 2024, dont quatre dépôts d'hydrogène liquide avec des récipients sous pression à enroulement composite homologués à 350 bar. Les raffineurs espagnols Repsol et Cepsa ont annoncé chacun 200 millions EUR en 2025 pour des réservoirs en PRV pour le biodiesel afin d'atténuer la corrosion galvanique. Le TCAC de 9,7 % du PRV reflète ce pivot vers des cuves légères et résistantes à la corrosion.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse de la demande en produits pétroliers en Europe | -1.1% | Europe occidentale (Allemagne, Royaume-Uni, France, Italie, Espagne) | Long terme (≥4 ans) |

| Réglementations environnementales strictes et coûts de conformité | -0.8% | États membres de l'UE, Norvège | Moyen terme (2–4 ans) |

| Opposition des communautés et retards d'autorisation | -0.6% | Allemagne, Pays-Bas, Belgique (corridors à forte densité) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Baisse de la demande en produits pétroliers en Europe

La demande régionale a chuté à 12,4 millions de barils par jour en 2025, perdant 2,1 % en glissement annuel alors que l'adoption des véhicules électriques atteignait 22 % des nouvelles immatriculations de voitures.[4]Agence internationale de l'énergie, "Rapport sur le marché pétrolier de décembre 2025," iea.org La consommation d'essence et de diesel en Allemagne a reculé respectivement de 3,8 % et 2,9 %, faisant baisser le taux d'utilisation des raffineries en dessous de 80 %. Gunvor a mis en veille 400 000 m³ de capacité de distillats moyens à Rotterdam début 2025, invoquant un faible contango qui ne finance plus l'arbitrage de stockage. À moins que les réservoirs de pétrole brut ne soient reconvertis, environ 1,2 million de m³ risquent d'être abandonnés en France d'ici 2030.

Réglementations environnementales strictes et coûts de conformité

La mise à jour 2024 de la directive sur les émissions industrielles réduit de moitié les émissions de COV autorisées à 0,15 g/L et impose des caméras d'imagerie optique des gaz. La modernisation d'un réservoir à toit flottant de 100 000 m³ coûte entre 1,2 et 1,8 million EUR, et les opérateurs disposant de sites multi-réservoirs peuvent faire face à des factures supérieures à 20 millions EUR. La région de Catalogne en Espagne impose désormais des doubles fonds pour les réservoirs situés à moins de 500 m des nappes phréatiques, ajoutant 12 à 18 % aux dépenses d'investissement. Les Pays-Bas ont introduit une taxe de déclassement de 5 EUR/m³ en 2024 pour financer la dépollution des sols, décourageant davantage les constructions spéculatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception : la domination des toits flottants s'accentue avec les règles sur les émissions

Les cuves à toit flottant représentaient 35,9 % des revenus du marché européen des réservoirs de stockage de pétrole et de gaz en 2025 et sont en bonne voie pour un TCAC de 7,5 % jusqu'en 2031. La directive de l'Agence européenne pour l'environnement de 2024 impose des toits flottants internes ou externes pour les liquides dont la pression de vapeur Reid dépasse 10 kPa d'ici décembre 2027, forçant la modernisation ou le remplacement d'environ 1 800 réservoirs à toit fixe. Royal Vopak a converti 14 réservoirs à Rotterdam en 2025, réduisant les rejets de COV de 1 450 t/an et évitant les pénalités du système d'échange de quotas d'émission. Les cuves à toit fixe servent encore les carburants peu volatils, tandis que les conceptions à toit en dôme gèrent les sites à forte charge de neige en Finlande, et les réservoirs cylindriques soutiennent les stations satellites de GNL modulaires en Espagne.

Les toits en dôme résistent à des charges de neige de 5 kPa, comme le démontre le réservoir de biodiesel de 60 000 m³ de Neste à Porvoo conçu pour des opérations à –20 °C. Les réservoirs cylindriques, généralement de 200 m³ chacun, soutiennent la demande de GNL distribuée ; Enagás en a déployé 18 dans les zones rurales d'Espagne en 2025. La convergence de la conformité aux émissions et de l'efficacité des stocks cimente les toits flottants comme solution par défaut pour les liquides volatils jusqu'en 2031.

Par type de réservoir : les réservoirs aériens en tête, la mobilité s'accélère

Les réservoirs aériens dominaient avec une part de marché de 70,2 % en 2025, reflétant des coûts de construction plus faibles et une facilité d'inspection. Les nouvelles constructions souterraines déclinent en raison des règles de protection des eaux souterraines ; les Pays-Bas ont interdit ces réservoirs à moins de 100 m des puits d'eau potable en 2024. Les réservoirs mobiles et modulaires croissent à un TCAC de 8,9 % car les agences de réponse aux catastrophes et les opérateurs d'écrêtement de pointe de GNL privilégient les unités montées sur remorque de 50 à 1 000 m³. L'Agence fédérale allemande de secours technique en a acheté 24 en 2025 pour les arrêts de raffineries. Gasgrid Finlande a loué six réservoirs de GNL de 500 m³ auprès de HOYER début 2025, différant les dépenses d'investissement tout en sécurisant l'approvisionnement.

Les cuves aériennes correspondent à la tranche de capacité de 50 000–150 000 m³ privilégiée dans les terminaux côtiers, tandis que les options souterraines nécessitent une géologie favorable et font face à des excavations plus coûteuses. La mobilité offre une flexibilité sans immobilisation d'actifs, permettant aux opérateurs de redéployer la capacité en 48 heures vers les points chauds saisonniers.

Par matériau : le PRV dépasse les métaux traditionnels

L'acier au carbone a conservé une part de 45,5 % en 2025 grâce à son coût de 800 à 1 200 USD/m³ et aux directives bien définies de la norme API 650. L'acier inoxydable détenait 22 % pour les produits de haute pureté et acides, mais le PRV est le matériau à la croissance la plus rapide avec un TCAC de 9,7 % jusqu'en 2031. Decal Spain a livré 38 réservoirs en PRV pour le biodiesel en 2025, chacun garanti 25 ans sans rerevêtement. Alkion a installé huit unités en PRV sur des terrains remblayés près de Venise, économisant 1,2 million EUR en fondations profondes sur pieux. Les mandats européens en matière d'énergie renouvelable favorisent les matériaux résistants à la corrosion, renforçant l'adoption du PRV.

Les cuves en acier inoxydable 316L dominent le stockage du CAS et du diesel renouvelable, comme le montre l'installation de 180 000 m³ de TotalEnergies à La Mède en 2024. Les réservoirs en béton restent une niche à 8 % de part pour les liquides à faible valeur en raison de leur incompatibilité avec les normes de détection des fuites.

Par plage de capacité : les réservoirs de taille intermédiaire optimisent l'économie

Les réservoirs entre 50 000 et 150 000 m³ représentaient 32,7 % du marché en 2025 et croîtront de 6,9 % par an. Un réservoir de 100 000 m³ tamponne 7 à 10 jours de pétrole brut pour une raffinerie de 200 000 barils par jour, équilibrant le coût du fonds de roulement et la résilience opérationnelle. La raffinerie PCK en Allemagne a ajouté deux cuves de pétrole brut de 120 000 m³ en 2024, réduisant l'énergie de pompage de 18 % après la consolidation de quatre réservoirs plus petits. Les réservoirs de moins de 5 000 m³ servent les systèmes d'hydrant d'aéroport ; Aéroports de Paris en a installé 14 pour la ségrégation du CAS en 2025. Les méga-réservoirs de plus de 150 000 m³, bien que les moins chers par m³, font face à des obstacles sismiques et d'autorisation plus importants, concentrés à Rotterdam et Anvers.

Par produit : le stockage de GNL se développe le plus rapidement

Le pétrole brut détenait une part de 31,8 % en 2025, mais le GNL et le GPL affichent collectivement un TCAC de 8,2 % jusqu'en 2031 à mesure que les hubs d'importation se multiplient. Le quatrième poste de chargement de camions du terminal Gate dessert désormais 180 clients industriels dans toute l'Europe du Nord-Ouest. L'Espagne prévoit d'ajouter 400 000 m³ à Barcelone et Carthagène d'ici 2028. Les produits raffinés conventionnels cèdent du terrain au CAS et au diesel renouvelable, qui nécessitent des réservoirs de ségrégation dédiés en acier inoxydable ou en PRV. Les produits pétrochimiques de spécialité tels que le méthanol et le BTX maintiennent une niche de 8 %, ancrée dans le Botlek de Rotterdam et les clusters chimiques d'Anvers.

Par utilisateur final : la demande des raffineries persiste malgré la rationalisation

Les raffineries et les complexes pétrochimiques ont représenté 33,3 % de la demande de 2025 et devraient croître de 7,1 % par an, portés par les lignes de co-traitement du CAS et de l'hydrogène. Des négociants comme Vitol ont mis en service une capacité propriétaire de 250 000 m³ à Rotterdam en juin 2025 pour capter les marges de mélange et réduire le risque de contrepartie. Les agences de réserves stratégiques offrent des baux à paiement garanti sur 15 ans, illustrés par l'engagement de 400 000 m³ de l'Espagne envers Rubis en 2024. Les entreprises de logistique HOYER et LBC se diversifient dans les produits chimiques pour compenser les baisses de volume pétrolier, soutenant un TCAC de 6,3 %.

Analyse géographique

L'Allemagne a dominé le marché européen des réservoirs de stockage de pétrole et de gaz avec une part de 23,4 % en 2025, soutenue par quatre FSRU totalisant 30 milliards de m³ par an et 480 000 m³ de stockage cryogénique mis en service entre 2023 et 2025. Les ajouts aux réserves stratégiques de 3,2 millions de m³ et les investissements dans l'infrastructure CAS soutiennent un TCAC de 6,7 % jusqu'en 2031 malgré un débit de raffinage plus faible. La Russie devrait afficher le TCAC le plus rapide à 7,6 % grâce à l'expansion de 1,2 million de m³ d'Ust-Luga par Transneft et aux 300 000 m³ de réservoirs de produits de Gazprom Neft à Omsk qui renforcent la capacité orientée vers l'exportation. Les cycles réglementaires de 15 ans réduisent le coût de conformité sur le cycle de vie, favorisant les méga-réservoirs en acier au carbone.

Le Royaume-Uni, la France, l'Italie et l'Espagne représentaient collectivement 38 % des revenus de 2025. Le stockage de GNL au Royaume-Uni a augmenté de 120 000 m³ en 2024, avec 200 000 m³ supplémentaires prévus d'ici 2028. La bioraffinerie La Mède en France a ajouté 80 000 m³ de capacité CAS en 2025. Saras en Italie a remplacé six toits fixes par quatre toits flottants, réduisant les COV de 1 100 t/an. Repsol et Cepsa en Espagne ont chacun investi 200 millions EUR dans des terminaux de biocarburants utilisant des réservoirs en PRV en 2025.

Les marchés nordiques — Norvège, Suède, Finlande, Danemark — représentent 9 % de part et croissent de 6,8 % par an, portés par les importations de GNL et les projets pilotes d'hydrogène. La Norvège a inauguré un réservoir de CO₂ de 50 000 m³ à Øygarden en juin 2025, illustrant le potentiel de réutilisation des infrastructures pétrolières déclassées. Les réservoirs cylindriques de GNL modulaires de la Finlande soulignent la préférence de la région pour une capacité incrémentale qui évite les procédures d'autorisation pluriannuelles.

Paysage concurrentiel

La concurrence sur le marché européen des réservoirs de stockage de pétrole et de gaz est modérée, Royal Vopak, Oiltanking, VTTI, Odfjell et Rubis détenant 40 % de la capacité pour compte de tiers. Le programme de renouvellement de 450 millions EUR de Royal Vopak vise une réduction de 30 % des émissions de portée 1 d'ici 2030, en se concentrant sur les toits flottants et l'acier inoxydable. L'expansion de 250 000 m³ d'Europoort par VTTI, achevée en novembre 2025, intègre une récupération de vapeur à 98 % de capture de COV et a obtenu un contrat CAS de 10 ans avec Shell Trading. Odfjell a retardé un projet de réservoirs chimiques à Rotterdam de 14 mois en raison de l'incertitude réglementaire, illustrant le risque réglementaire.

L'hydrogène, le captage et stockage du carbone et les réservoirs d'urgence modulaires représentent des niches à fort potentiel. La feuille de route allemande sur l'hydrogène implique 300 000 à 400 000 m³ de nouveaux réservoirs comprimés ou liquides d'ici 2030. Les plans de captage et stockage du carbone de BP et d'Equinor ouvrent des commandes de modernisation pour les réservoirs de CO₂ supercritique. Les entreprises challengers comme Dyer Gas et Virtor Oy exploitent des cuves de GNL et d'hydrogène montées sur châssis pour concurrencer les acteurs établis sur les délais de livraison, en livrant 22 réservoirs de GNL modulaires en Allemagne en 2025. L'adoption technologique sépare de plus en plus les leaders ; le système jumeau de ROSEN sur 340 réservoirs prolonge les intervalles API 653 de cinq à sept ans.

Leaders du secteur européen des réservoirs de stockage de pétrole et de gaz

Royal Vopak N.V.

Oiltanking GmbH

Vitol Tank Terminals International BV (VTTI)

HES International BV

Rubis Terminal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ORLEN Paliwa a achevé un investissement majeur dans son terminal de gaz de pétrole liquéfié (GPL) à Szczecin. Grâce à cette expansion, la capacité de stockage du terminal a doublé et son volume de manutention a augmenté de près de 65 %, atteignant désormais une capacité annuelle de 400 000 tonnes de GPL. Évalué à plus de 150 millions PLN, le projet renforce la sécurité et la fiabilité de la chaîne d'approvisionnement en GPL d'ORLEN, au bénéfice de sa clientèle et de son réseau de stations-service. Un consortium d'entreprises polonaises a piloté l'ensemble du projet.

- Avril 2025 : Mervielde a marqué une étape charnière dans son expansion logistique. L'entreprise a accueilli huit grands réservoirs à quai sur son site de Seveso, situé dans le port de la mer du Nord. Ces réservoirs de stockage de liquides, transportés par ponton depuis Anvers, représentent une amélioration substantielle de l'infrastructure existante du site.

- Février 2025 : Tepsa Netherlands a achevé une expansion significative à Rotterdam. L'entreprise a ajouté neuf nouveaux réservoirs, augmentant la capacité de 28 000 m³. Ces réservoirs sont destinés aux produits pétrochimiques, au carburant d'aviation durable (CAS) et aux déchets plastiques liquides pour Neste. De plus, Tepsa a acquis le terminal GES Rotterdam à Europoort, qui dispose d'une capacité de 212 000 m³.

- Février 2024 : En réponse à la demande croissante de stockage de produits chimiques dans le nord-ouest de l'Europe, LBC Tank Terminals a approuvé une expansion significative de son terminal de Rotterdam. D'ici 2026, la capacité de stockage du terminal atteindra 280 000 mètres cubes, grâce à un ajout de 98 000 mètres cubes. Cette expansion est une étape clé dans l'initiative de croissance pluriannuelle en cours du terminal.

Périmètre du rapport sur le marché européen des réservoirs de stockage de pétrole et de gaz

Les réservoirs de stockage de pétrole et de gaz sont utilisés dans l'ensemble du secteur pétrolier et gazier pour contenir en vrac des fluides à différentes étapes du processus de raffinage. Les produits sont souvent stockés pendant une courte période avant d'être transportés pour un traitement ultérieur.

Le marché européen des réservoirs de stockage de pétrole et de gaz est segmenté par conception, type de réservoir, matériau, plage de capacité, produit, utilisateur final et géographie. Par conception, le marché est segmenté en réservoirs à toit fixe, à toit flottant, à toit en dôme, sphériques, cylindriques et autres conceptions de réservoirs. Par type de réservoir, le marché est catégorisé en réservoirs de stockage aériens, souterrains et mobiles/modulaires. Par matériau, le marché est segmenté en acier au carbone, acier inoxydable, plastique renforcé de fibres de verre (PRV), béton et autres matériaux. Par plage de capacité, le marché est segmenté en réservoirs d'une capacité allant jusqu'à 5 000 m³, de 5 000 à 50 000 m³, de 50 000 à 150 000 m³ et de plus de 150 000 m³. Par produit, le marché est segmenté en pétrole brut, produits pétroliers raffinés, liquides de gaz naturel (LGN), carburant d'aviation et hydrocarbures de spécialité. Par utilisateur final, le marché est segmenté en producteurs, raffineries, négociants, agences de réserves stratégiques de pétrole et prestataires logistiques. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Réservoirs à toit fixe |

| Réservoirs à toit flottant |

| Réservoirs à toit en dôme |

| Réservoirs sphériques |

| Réservoirs cylindriques et autres |

| Réservoirs de stockage aériens |

| Réservoirs de stockage souterrains |

| Réservoirs mobiles/modulaires |

| Acier au carbone |

| Acier inoxydable |

| Plastique renforcé de fibres de verre (PRV) |

| Béton |

| Autres |

| Jusqu'à 5 000 m³ |

| 5 000 à 50 000 m³ |

| 50 000 à 150 000 m³ |

| Plus de 150 000 m³ |

| Pétrole brut |

| Produits pétroliers raffinés |

| Liquides de gaz naturel (par ex. GPL, GNL) |

| Carburant d'aviation et distillats moyens |

| Hydrocarbures de spécialité/produits pétrochimiques |

| Producteurs de pétrole et de gaz |

| Raffineries et usines pétrochimiques |

| Négociants et distributeurs |

| Agences de réserves stratégiques de pétrole |

| Entreprises de logistique/transport |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par conception | Réservoirs à toit fixe |

| Réservoirs à toit flottant | |

| Réservoirs à toit en dôme | |

| Réservoirs sphériques | |

| Réservoirs cylindriques et autres | |

| Par type de réservoir | Réservoirs de stockage aériens |

| Réservoirs de stockage souterrains | |

| Réservoirs mobiles/modulaires | |

| Par matériau | Acier au carbone |

| Acier inoxydable | |

| Plastique renforcé de fibres de verre (PRV) | |

| Béton | |

| Autres | |

| Par plage de capacité | Jusqu'à 5 000 m³ |

| 5 000 à 50 000 m³ | |

| 50 000 à 150 000 m³ | |

| Plus de 150 000 m³ | |

| Par produit | Pétrole brut |

| Produits pétroliers raffinés | |

| Liquides de gaz naturel (par ex. GPL, GNL) | |

| Carburant d'aviation et distillats moyens | |

| Hydrocarbures de spécialité/produits pétrochimiques | |

| Par utilisateur final | Producteurs de pétrole et de gaz |

| Raffineries et usines pétrochimiques | |

| Négociants et distributeurs | |

| Agences de réserves stratégiques de pétrole | |

| Entreprises de logistique/transport | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché européen des réservoirs de stockage de pétrole et de gaz ?

La taille du marché s'élevait à 4,39 milliards USD en 2026 et devrait atteindre 6,01 milliards USD d'ici 2031, reflétant un TCAC de 6,48 %.

Quelle conception de réservoir capte la plus grande part de revenus en Europe ?

Les cuves à toit flottant détiennent 35,9 % des revenus de 2025 et progressent à un TCAC de 7,5 % car les réglementations sur les COV favorisent cette architecture à faibles émissions.

À quelle vitesse la demande de stockage de GNL et d'autres liquides de gaz naturel se développe-t-elle ?

La capacité des réservoirs de GNL et de GPL affiche le TCAC régional le plus rapide à 8,2 % jusqu'en 2031, portée par les nouvelles FSRU et les terminaux cryogéniques en Allemagne, aux Pays-Bas et en Finlande.

Quel rôle jouent les jumeaux numériques dans la maintenance des parcs de réservoirs européens ?

Les plateformes de ROSEN et Siemens Energy réduisent les temps d'arrêt non planifiés jusqu'à 22 % et diminuent les coûts d'inspection annuels de 15 % en passant à une maintenance basée sur l'état.

Comment les nouvelles normes environnementales de l'UE affectent-elles les coûts d'investissement ?

La modernisation d'un réservoir à toit flottant de 100 000 m³ pour respecter les limites de COV de 2024 nécessite entre 1,2 et 1,8 million EUR en systèmes d'étanchéité, de récupération de vapeur et de surveillance.

Dernière mise à jour de la page le: