Taille et part du marché de la récupération assistée du pétrole (EOR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

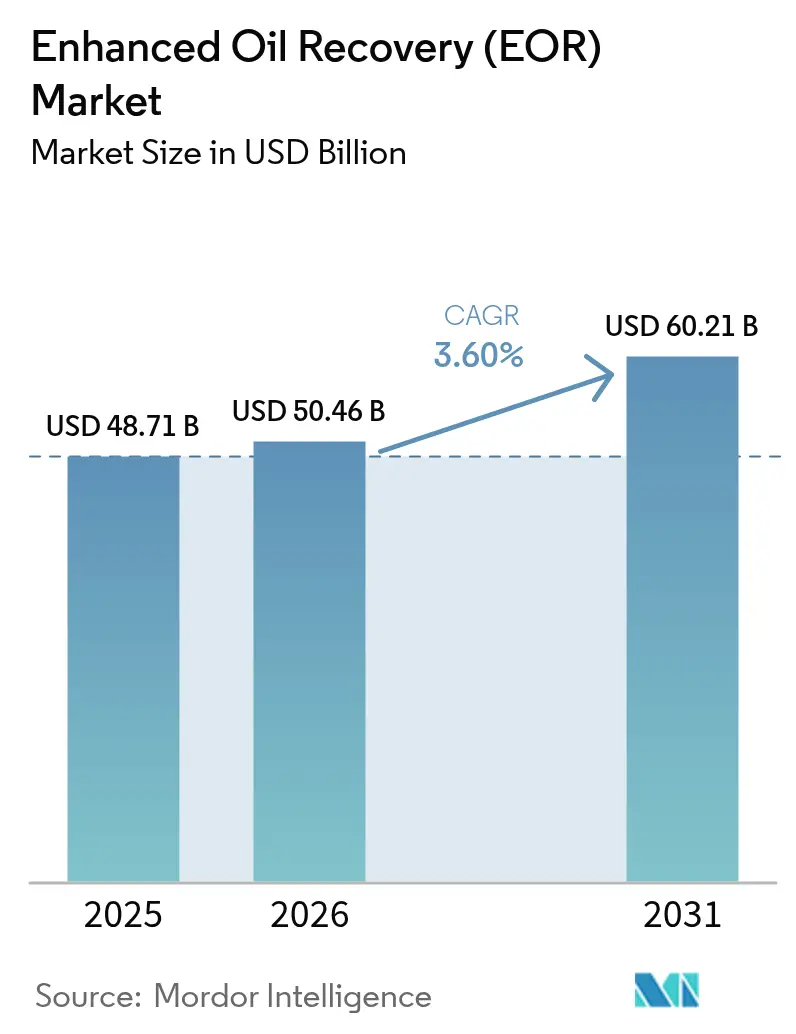

| Taille du Marché (2026) | 50.46 Milliards de dollars |

| Taille du Marché (2031) | 60.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la récupération assistée du pétrole (EOR) par Mordor Intelligence

La taille du marché de la récupération assistée du pétrole devrait passer de 48,71 milliards USD en 2025 à 50,46 milliards USD en 2026 et devrait atteindre 60,21 milliards USD d'ici 2031 à un TCAC de 3,6 % sur la période 2026-2031.

Les dépenses des opérateurs se déplacent de l'exploration vers l'optimisation des gisements matures, et les incitations fiscales qui traitent le CO₂ injecté comme un crédit d'émission réglementé soutiennent la confiance des investisseurs. Les méthodes thermiques demeurent la solution volumique de référence car elles offrent un retour sur investissement rapide dans les bassins d'huile lourde, tandis que les ajouts de capacité les plus rapides s'effectuent dans les schémas de saturation au CO₂ qui répondent à la fois aux objectifs de production et de gestion du carbone. Les sociétés de services pétroliers convergent la modélisation souterraine avec l'analyse de production en temps réel, réduisant le temps de sélection des puits et abaissant les coûts de levée par baril. Les capitaux s'orientent de plus en plus vers des projets qui intègrent la capture, le transport et l'injection de CO₂ anthropique, liant ainsi la croissance future de l'offre au rythme du déploiement des infrastructures de CCUS.

Principaux enseignements du rapport

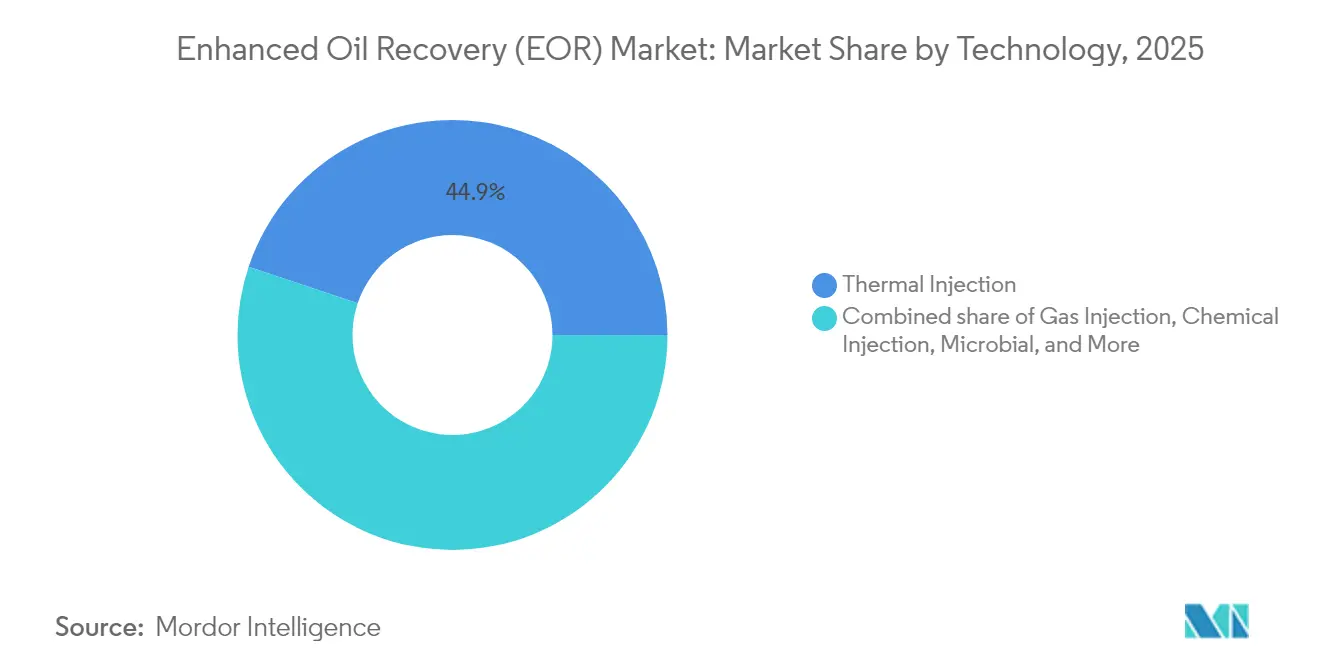

- Par technologie, l'extraction thermique a représenté 44,85 % de la part du marché de la récupération assistée du pétrole en 2025, tandis que l'injection de gaz devrait croître à un TCAC de 6,42 % jusqu'en 2031.

- Par type de réservoir, les grès ont dominé avec une part de 46,35 % de la taille du marché de la récupération assistée du pétrole en 2025, tandis que les formations compactes/schistes devraient se développer à un TCAC de 7,59 %.

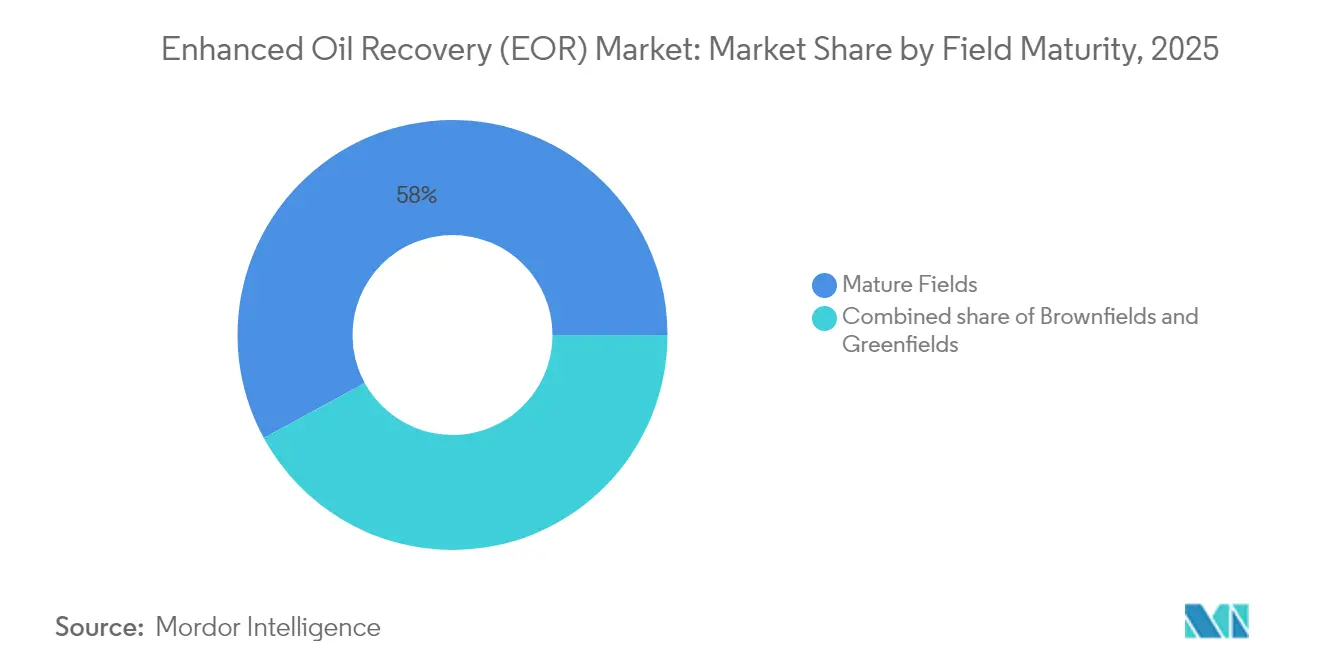

- Par maturité de gisement, les actifs matures ont représenté 57,95 % du total des déploiements en 2025 ; les développements de greenfields sont prévus pour progresser à un TCAC de 8,14 % jusqu'en 2031.

- Par lieu de déploiement, les opérations terrestres ont capturé 86,10 % de l'activité en 2025 ; toutefois, les projets offshore progressent à un TCAC de 7,08 % grâce aux innovations en eaux profondes.

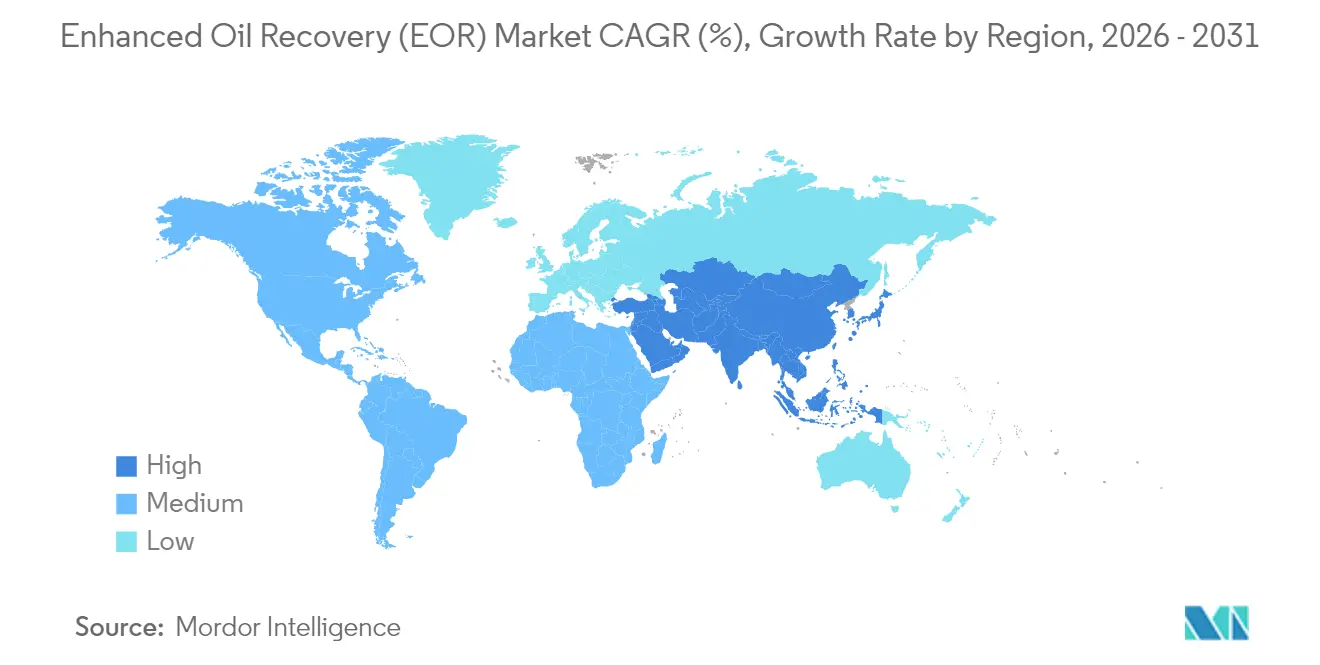

- Par géographie, l'Amérique du Nord a maintenu une part de revenus de 39,75 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la récupération assistée du pétrole (EOR)

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Épuisement des réserves conventionnelles poussant vers la récupération tertiaire | +1.2% | Mondial, avec une concentration en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Incitations fiscales au CO₂ soutenues par les gouvernements et déploiement du CCUS | +0.8% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Gisements matures en Amérique du Nord et au Moyen-Orient approchant des courbes de déclin | +0.6% | Régions centrales d'Amérique du Nord et du Moyen-Orient | Moyen terme (2-4 ans) |

| Disponibilité du CO₂ via les nouveaux projets d'hydrogène bleu/vert | +0.4% | Mondial, avec un déploiement précoce dans les clusters industriels | Long terme (≥ 4 ans) |

| Analyses numériques de roches offshore réduisant les coûts de sélection EOR | +0.3% | Régions offshore mondiales, menées par la mer du Nord et le golfe du Mexique | Court terme (≤ 2 ans) |

| Mélanges de nanofluides à faible salinité réduisant les doses chimiques | +0.2% | Mondial, avec un accent sur les réservoirs à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Épuisement des réserves conventionnelles poussant vers la récupération tertiaire

La production mondiale repose encore sur des réservoirs forés il y a 30 ans ou plus, et les techniques primaires et secondaires laissent jusqu'à 60 % du pétrole initialement en place[1]Baker Hughes, "Global Mature Fields Solutions," bakerhughes.com. Les opérateurs privilégient donc les méthodes tertiaires qui peuvent être superposées à l'infrastructure existante avec une perturbation minimale en surface. L'amélioration de l'imagerie des réservoirs permet désormais de localiser précisément les zones non balayées, permettant une injection sélective qui augmente la récupération sans nécessiter de forage de remplissage extensif. Les jumeaux numériques réduisent davantage les cycles d'essais et d'erreurs en simulant le comportement des fluides avant l'exécution sur le terrain. À mesure que les volumes de découverte diminuent et que les puits de développement se déplacent vers des zones frontières plus coûteuses, la récupération assistée du pétrole devient la voie économiquement rationnelle pour maintenir l'approvisionnement, protégeant le marché de la récupération assistée du pétrole contre les fluctuations des prix du brut.

Incitations fiscales au CO₂ soutenues par les gouvernements et déploiement du CCUS

Les crédits d'impôt sur la production et les réductions de la taxe sur l'extraction dans les principales juridictions compressent les délais de retour sur investissement des projets de saturation au CO₂[2]Législature du Wyoming, "SF0018 – Mises à jour de la taxe sur l'extraction," wyoleg.gov. Le crédit 45Q des États-Unis ajoute un flux de revenus distinct pour chaque tonne de CO₂ stockée de manière permanente, transformant la conformité aux émissions en flux de trésorerie. Le plan de l'Arabie saoudite pour un hub de capture de 9 millions de tonnes par an à Jubail démontre comment les entités étatiques intègrent la capture, le transport et la séquestration dans une chaîne de valeur unique et unifiée. Le soutien fiscal abaisse le coût moyen pondéré du capital, attirant les investisseurs contraints par des critères ESG vers des barils qui se qualifient désormais comme neutres en carbone. À mesure que davantage de régions imposent des prix explicites du carbone, le marché de la récupération assistée du pétrole bénéficie de vents arrière structurels plutôt que de hausses cycliques.

Gisements matures en Amérique du Nord et au Moyen-Orient approchant des courbes de déclin

Les puits du Permien, d'Eagle Ford et de Ghawar partagent un défi commun : la baisse de pression qui réduit le débit naturel. La remise en pression par CO₂ miscible ou azote prolonge la production en plateau à une fraction du coût d'un nouveau gisement. Le Moyen-Orient bénéficie de vastes réseaux d'injection de surface construits pour les anciennes inondations d'eau, ce qui réduit considérablement les nouvelles dépenses en capital. La prolongation de la durée de vie des actifs protège également les revenus sociaux des compagnies nationales pétrolières (NOCs), ajoutant un impératif géopolitique au maintien de la production. Là où des réglementations sur l'élimination des eaux produites sont en vigueur, les projets qui recyclent l'eau dans des schémas de récupération assistée du pétrole obtiennent une double conformité et des économies de coûts. Collectivement, ces bassins vieillissants fournissent un plancher de demande prévisible pour les fournisseurs actifs sur le marché de la récupération assistée du pétrole.

Disponibilité du CO₂ via les nouveaux projets d'hydrogène bleu/vert

L'hydrogène bleu à grande échelle capture le CO₂ provenant des unités de reformage qui se trouvent déjà dans des complexes de raffinage, offrant aux opérateurs de récupération assistée du pétrole des flux de haute pureté sans équipement de séparation supplémentaire[3]Energy Analytics Institute, "Hydrogen Growth and CO₂ Supply," energyanalyticsinstitute.org. Strathcona Resources au Canada a sécurisé 2 milliards USD pour un hub qui achemine le CO₂ dérivé de l'hydrogène vers des champs d'huile lourde voisins, renforçant ainsi la manière dont le regroupement industriel réduit les tarifs de transport sur STRATHCONA.CA. Des schémas similaires émergent en Europe et en Asie, couplant des contrats d'enlèvement d'hydrogène électrolytique avec des accords d'approvisionnement à long terme en CO₂ pour les producteurs de pétrole. Le lien circulaire aligne les objectifs de décarbonisation avec la récupération des hydrocarbures, élargissant la base de clients pour les fournisseurs de capture et ancrant les prix du CO₂, ce qui stabilise l'économie des projets sur l'ensemble du marché de la récupération assistée du pétrole.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Capex et opex élevés des procédés thermiques en cas de volatilité des prix | -0.7% | Mondial, avec un impact aigu dans les régions à coûts élevés | Court terme (≤ 2 ans) |

| Retards d'autorisation liés à l'utilisation de l'eau et aux émissions | -0.4% | Amérique du Nord et UE, avec des répercussions en APAC | Moyen terme (2-4 ans) |

| Pénuries de CO₂ de qualité alimentaire en dehors des clusters pilotes américains | -0.3% | Mondial, à l'exclusion des régions centrales d'Amérique du Nord | Court terme (≤ 2 ans) |

| Prêteurs liés aux critères ESG excluant les projets de pétrole incrémental | -0.2% | Mondial, mené par les banques européennes et nord-américaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex et opex élevés des procédés thermiques en cas de volatilité des prix

Les générateurs de vapeur, les unités de traitement de l'eau et les lignes de gaz combustible font de la récupération assistée du pétrole thermique l'option la plus intensive en capital. Les marges se compriment fortement lorsque les prix du brut baissent ou que le coût des matières premières en gaz naturel augmente, poussant les opérateurs à différer les interventions. Les régions souffrant de pénurie d'eau doivent payer pour acheminer de l'eau douce par camion ou installer de grandes usines de recyclage, ajoutant une charge opérationnelle. Les nouveaux outils de combustion en fond de trou promettent des gains d'efficacité tout en exigeant encore des équipages spécialisés et une logistique matérielle. Ces sensibilités aux coûts détournent les budgets vers des méthodes gazières ou chimiques, limitant l'expansion à court terme des projets dominés par la vapeur sur le marché de la récupération assistée du pétrole.

Prêteurs liés aux critères ESG excluant les projets de pétrole incrémental

Une part croissante des banques européennes et nord-américaines exclut désormais les prêts liés à de nouveaux volumes d'hydrocarbures, même si le stockage de CO₂ fait partie du plan. Lorsque le financement est disponible, les primes d'intérêt dépassent celles applicables aux sources d'énergie renouvelable, augmentant les taux de rendement minimum. Les opérateurs doivent donc financer les développements à partir de leurs flux de trésorerie internes ou rechercher des partenaires souverains, ce qui ralentit les décisions finales d'investissement. Ce changement de politique concentre la propriété des projets entre les grandes compagnies intégrées et les compagnies nationales pétrolières (NOCs) disposant de bilans solides, réduisant les opportunités pour les indépendants de plus petite taille au sein du secteur de la récupération assistée du pétrole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'envergure thermique face à la croissance rapide de l'injection de gaz

Les méthodes thermiques ont contribué à 44,85 % des revenus de 2025, soulignant leur rôle ancré dans les gisements d'huile lourde au Canada et en Californie. Le drainage gravitaire assisté par vapeur et la stimulation cyclique par vapeur continuent de produire des barils prévisibles, même lorsque les opérateurs modernisent les chaudières avec des brûleurs utilisant des combustibles à faible teneur en carbone. L'injection de gaz, menée par la saturation miscible au CO₂, affiche la progression mondiale la plus rapide, avec un TCAC de 6,42 % prévu jusqu'en 2031. La taille du marché de la récupération assistée du pétrole pour les projets d'injection de gaz se développe donc plus rapidement que tout autre groupe technologique. Les procédés hybrides — alternance d'eau à faible salinité avec du CO₂ ou des slugs de polymères — gagnent du terrain dans les projets pilotes parce qu'ils combinent le balayage des inondations d'eau avec les gains de miscibilité des solvants. Les avancées en laboratoire sur les biosurfactants et le chauffage électromagnétique sont prometteuses mais restent à des stades pré-commerciaux.

La compétitivité de l'injection de gaz augmente là où les hubs industriels garantissent un approvisionnement anthropique en CO₂ à faible coût. Les clusters de la côte du Golfe américain mélangent déjà les gaz résiduaires des raffineries dans des conduites principales qui alimentent les injecteurs du Permien, tandis que les opérateurs du Moyen-Orient exploitent les usines d'ammoniac et de méthanol dans le même but. La vapeur reste dominante dans les gisements de bitume car la viscosité du réservoir détermine encore le choix du procédé. Néanmoins, la nécessité de réduire les émissions de portée 1 pousse les producteurs vers la génération de vapeur assistée par solvant, brouillant davantage les frontières technologiques au sein du marché de la récupération assistée du pétrole.

Par type de réservoir : la domination des grès face à la dynamique des formations compactes

Les grès fournissent 46,35 % des volumes actuels grâce à leur porosité favorable et à leur longue expérience des inondations d'eau qui préparent les réservoirs aux étapes tertiaires. La part du marché de la récupération assistée du pétrole, dominée par les grès, est sous pression de la part des formations non conventionnelles, où les réservoirs compacts/schistes devraient afficher un TCAC de 7,59 %. Les réseaux de micro-fractures formés lors du forage horizontal servent de voies aux slugs de tensioactifs et de gaz, facilitant une récupération incrémentale significative malgré la faible perméabilité de la matrice. Les carbonates posent des défis de mouillabilité ; néanmoins, les mélanges tensioactif-polymère et les techniques d'eau intelligente améliorent progressivement les facteurs de récupération, notamment dans les super-géants du Moyen-Orient.

L'analyse numérique des roches aide les opérateurs à modéliser l'écoulement à l'échelle des pores dans les carbonates hétérogènes, réduisant le temps de conception des formulations chimiques. Les réservoirs d'huile lourde nécessitent encore des apports thermiques en raison de leur viscosité élevée, mais les hybrides vapeur-solvant réduisent les besoins en eau jusqu'à 30 %, atténuant ainsi les pressions ESG. Comme la géologie dicte le choix de la méthode, les fournisseurs proposant des portefeuilles multi-technologies captent une plus grande valeur dans toutes les classes de réservoirs, renforçant ainsi leur positionnement concurrentiel sur le marché de la récupération assistée du pétrole.

Par maturité de gisement : les actifs matures ancrent les volumes, les greenfields s'accélèrent

Les gisements matures représentent 57,95 % des projets actifs, principalement en raison du raccourcissement des horizons de retour sur investissement résultant de l'infrastructure et des données de production. Les stratégies des producteurs incluent désormais des périmètres de travail intégrés — tels que le remplacement des tubes, les mises à niveau de levage artificiel et les réseaux d'injection de CO₂ — exécutés sous forme de campagnes uniques. Les programmes brownfields qui superposent la récupération assistée du pétrole sur des redéveloppements phasés bénéficient d'un capex partagé, améliorant la résilience économique. Les conceptions de greenfields évoluent : les équipes souterraines modélisent les besoins tertiaires dès le stade d'évaluation, en installant des séparateurs haute pression et des conduites dimensionnées pour les injectants futurs. Cette pratique sous-tend le TCAC de 8,14 % prévu pour les greenfields, le plus rapide au sein du spectre de maturité.

Les régulateurs en Norvège et au Brésil exigent de plus en plus une capacité de gaz miscible sur les nouveaux FPSO, normalisant ainsi la récupération assistée du pétrole en début de vie. Une telle planification réduit les coûts de levée sur la durée de vie et stimule la demande de services pour les pompes haute pression et les aciers résistants à la corrosion. Ainsi, la taille du marché de la récupération assistée du pétrole liée aux installations de greenfields augmente même avant le premier pétrole, reflétant une évolution systémique vers une gestion proactive des réservoirs.

Par lieu de déploiement : force terrestre avec une montée en puissance offshore

Les bassins terrestres ont représenté 86,10 % des déploiements en 2025, reflétant une logistique plus facile et des taux de service moins élevés. Le Moyen-Orient, les États-Unis hors Alaska (Lower-48) et la Chine dominent ce décompte, chacun disposant de vastes réseaux de surface propices aux cycles secondaires et tertiaires. Cependant, l'offshore devrait afficher un TCAC de 7,08 % à mesure que les opérateurs adaptent le pompage sous-marin et les conduites isolées aux conditions des eaux profondes. Les systèmes de protection haute intégrité contre la surpression sur les projets Ginger de BP et Gato do Mato de Shell prouvent que les réservoirs profonds peuvent accueillir en toute sécurité la saturation miscible au gaz. Les premières leçons tirées des fluides riches en CO₂ des pré-sels brésiliens montrent que la réinjection de CO₂ atténue également les plafonds de torchage imposés par les régulateurs.

Dans les eaux peu profondes, les générateurs de vapeur compacts montés sur des plateformes de tête de puits étendent la récupération assistée du pétrole thermique aux champs d'huile lourde marginaux. La courbe d'apprentissage du capital s'aplatit, réduisant l'écart de coût avec les équivalents terrestres et élargissant l'ensemble des opportunités adressables pour les fournisseurs actifs sur le marché de la récupération assistée du pétrole.

Analyse géographique

L'Amérique du Nord domine le marché de la récupération assistée du pétrole avec une part de revenus de 39,75 % en 2025, générée par les grandes saturations au CO₂ dans le bassin permien et les opérations thermiques dans les sables bitumineux de l'Alberta. Les incitations fédérales et étatiques telles que le crédit 45Q et l'exemption de taxe sur l'extraction du Wyoming abaissent matériellement les seuils de rentabilité des projets, tandis qu'un réseau de pipelines de 8 000 km livre du CO₂ anthropique à la porte du gisement. Les bénéfices 2024 d'ExxonMobil de 33,7 milliards USD soulignent l'importance des modèles économiques intégrés de capture à pipeline pour stimuler la rentabilité, même dans des conditions de marché volatiles.

La région Asie-Pacifique est la plus à forte croissance, avec un TCAC prévu de 7,86 % jusqu'en 2031. Les programmes de saturation par polymères de PetroChina à Daqing et l'injection pilote de gaz de CNOOC dans la baie de Bohai illustrent une diffusion technologique rapide. PTTEP a alloué 261 milliards THB pour le capex amont de 2025, incluant des systèmes pilotes de gaz miscible dans le golfe de Thaïlande. Le hub CCUS de Darwin en Australie et les essais de réinjection offshore de CO₂ de longue date du Japon élargissent davantage les compétences régionales. À mesure que la décarbonisation industrielle progresse, les clusters d'approvisionnement en CO₂ liés à l'hydrogène en Chine, en Corée et en Inde renforceront les fondamentaux de croissance pour le marché de la récupération assistée du pétrole.

L'Europe maintient un élan régulier, ancré par le Royaume-Uni et la Norvège, où les opérateurs de la mer du Nord intègrent le stockage de CO₂ avec le forage à portée étendue pour accéder aux zones de pétrole sommitales. Les règles de taxonomie de l'UE classifient le stockage permanent de CO₂ comme durable, ouvrant des canaux de financement par obligations vertes pour certains actifs. Le Moyen-Orient exploite des carbonates géants naturellement fracturés ; le hub Jubail de Saudi Aramco vise une capture de 9 millions de tonnes par an (t/an), dont une grande partie alimentera les saturations miscibles au gaz à Ghawar et dans d'autres super-géants. La croissance de l'Amérique du Sud se concentre sur les FPSO pré-sel brésiliens équipés de boucles de réinjection et les blocs d'huile lourde vénézuéliens prêts pour les hybrides solvant-vapeur une fois les sanctions levées.

Ensemble, les politiques et les conditions de ressources spécifiques à chaque géographie façonnent des courbes d'adoption divergentes ; pourtant, chaque région intègre désormais la récupération assistée du pétrole dans sa planification d'approvisionnement à long terme, consolidant ainsi la demande sur le marché de la récupération assistée du pétrole.

Paysage concurrentiel

Paysage concurrentiel

La concurrence est modérée, les grandes compagnies intégrées, les compagnies nationales pétrolières (NOCs) et les sociétés de services diversifiées contrôlant les segments à plus haute valeur ajoutée. Les entreprises possédant la technologie de capture, l'accès aux pipelines et l'expertise des réservoirs obtiennent des marges différenciées car les régulateurs lient de plus en plus la gestion du CO₂ aux approbations de récupération assistée du pétrole. L'acquisition de ChampionX par SLB pour 7,1 milliards USD approfondit sa boîte à outils chimique tout en ajoutant des synergies de levage artificiel qui réduisent les coûts opérationnels des clients. Baker Hughes conditionne des compresseurs, des conduites flexibles et des logiciels de surveillance dans des offres clé en main de gestion du CO₂. La suite de fracturation autonome de Halliburton permet un placement précis des agents de soutènement, améliorant la récupération primaire et préparant le terrain pour les slugs chimiques ultérieurs.

Les compagnies nationales façonnent également le domaine. Petrobras fait progresser la séparation sous-marine du CO₂ adaptée à son contexte pré-sel, tandis que Saudi Aramco développe la vapeur assistée par solvant dans les couches d'huile lourde à prédominance carbonatée. Les alliances technologiques sont essentielles : l'accord élargi Petrel™ entre SLB et Shell intègre des bibliothèques de modèles de données partagées qui raccourcissent les délais d'évaluation. L'accès au capital est une ligne de démarcation ; les restrictions ESG orientent les prêteurs occidentaux vers des projets avec des crédits de stockage de carbone vérifiables, avantageant les entreprises capables de documenter des trajectoires net zéro. En conséquence, les portefeuilles qui combinent des gains de production avec une réduction des émissions sont les mieux positionnés pour capter le pool de valeur croissant sur le marché de la récupération assistée du pétrole.

Deux domaines d'espace blanc émergents intensifient l'attention concurrentielle. La récupération assistée du pétrole en eaux profondes offshore nécessite des équipements sous-marins à haute pression, offrant des points d'entrée aux fabricants de collecteurs HIPPS. Parallèlement, la récupération assistée du pétrole dans les réservoirs non conventionnels génère une demande pour les nano-fluides et les polymères compatibles avec les réservoirs. Les entreprises qui intègrent des jumeaux numériques, la détection par fibre optique et l'analyse avancée devanceront probablement leurs concurrents qui se concentrent uniquement sur les solutions mécaniques. Dans l'ensemble, l'alignement stratégique avec les réglementations carbone, couplé à des performances démontrables des réservoirs, définit le leadership dans le secteur de la récupération assistée du pétrole.

Leaders du secteur de la récupération assistée du pétrole (EOR)

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Exxon Mobil Corp.

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Chevron et Halliburton ont déployé la fracturation intelligente dans les schistes du Colorado pour améliorer le contact avec le réservoir. La collaboration intègre la fracturation hydraulique de Chevron avec la plateforme ZEUS IQ de Halliburton.

- Mai 2025 : ExxonMobil s'est engagé à investir 1,5 milliard USD dans des projets en eaux profondes au Nigeria intégrant des systèmes de récupération avancée. L'investissement est planifié entre le deuxième trimestre 2025 et 2027.

- Mars 2025 : Au Brésil, dans les champs pétroliers et gaziers du pré-sel, Baker Hughes et Petrobras collaborent pour développer et évaluer des conduites flexibles avancées. Ces conduites sont conçues pour résister à la corrosion sous contrainte induite par le CO₂ (SCC-CO2).

- Mars 2025 : Shell a signé des contrats d'une valeur supérieure à 1 milliard USD pour son projet FPSO (Unité flottante de production, stockage et déchargement) Gato do Mato au Brésil, doté de capacités de récupération assistée du pétrole (EOR).

Périmètre du rapport mondial sur le marché de la récupération assistée du pétrole (EOR)

Le rapport sur le marché de la récupération assistée du pétrole (EOR) comprend :

| Injection de gaz (saturation miscible au CO₂, injection d'azote, injection de gaz d'hydrocarbures) |

| Injection thermique (inondation par vapeur, combustion in situ, stimulation cyclique par vapeur) |

| Injection chimique (saturation par polymères, tensioactif-polymère (SP), alcali-tensioactif-polymère (ASP), récupération assistée du pétrole par nanofluides) |

| Récupération assistée du pétrole microbienne (saturation par biosurfactants, saturation par biopolymères) |

| Hybride et émergent (inondation à faible salinité, CO₂-WAG, chauffage assisté par électromagnétisme) |

| Grès |

| Carbonate |

| Huile lourde et bitume |

| Formations compactes/schistes |

| Gisements matures |

| Brownfields |

| Greenfields |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Injection de gaz (saturation miscible au CO₂, injection d'azote, injection de gaz d'hydrocarbures) | |

| Injection thermique (inondation par vapeur, combustion in situ, stimulation cyclique par vapeur) | ||

| Injection chimique (saturation par polymères, tensioactif-polymère (SP), alcali-tensioactif-polymère (ASP), récupération assistée du pétrole par nanofluides) | ||

| Récupération assistée du pétrole microbienne (saturation par biosurfactants, saturation par biopolymères) | ||

| Hybride et émergent (inondation à faible salinité, CO₂-WAG, chauffage assisté par électromagnétisme) | ||

| Par type de réservoir | Grès | |

| Carbonate | ||

| Huile lourde et bitume | ||

| Formations compactes/schistes | ||

| Par maturité de gisement | Gisements matures | |

| Brownfields | ||

| Greenfields | ||

| Par lieu de déploiement | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la récupération assistée du pétrole ?

La taille du marché de la récupération assistée du pétrole est de 50,46 milliards USD en 2026 et devrait atteindre 60,21 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'injection de gaz, en particulier la saturation miscible au CO₂, se développe à un TCAC de 6,42 %, le plus élevé parmi toutes les classes technologiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le déploiement agressif en Chine, les nouveaux hubs CCUS et la montée des projets offshore propulsent un TCAC régional de 7,86 % jusqu'en 2031.

Comment les incitations gouvernementales affectent-elles l'économie des projets ?

Des crédits tels que le 45Q américain et les réductions fiscales au niveau des États ajoutent des flux de revenus qui raccourcissent les délais de retour sur investissement et attirent les capitaux contraints par des critères ESG.

Qu'est-ce qui freine l'adoption de la récupération assistée du pétrole thermique ?

Des coûts d'investissement et d'exploitation élevés, conjugués à une exposition à la volatilité des prix des combustibles, rendent les projets à base de vapeur sensibles aux baisses des prix du brut.

Qui sont les principales entreprises du secteur de la récupération assistée du pétrole ?

Les grandes compagnies intégrées telles qu'ExxonMobil, Shell, Chevron et les leaders des services comme SLB et Baker Hughes détiennent les plus importants portefeuilles de projets.

Dernière mise à jour de la page le: