Taille et part du marché des réservoirs de stockage de GNL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.78 Milliards de dollars |

| Taille du Marché (2031) | 26.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réservoirs de stockage de GNL par Mordor Intelligence

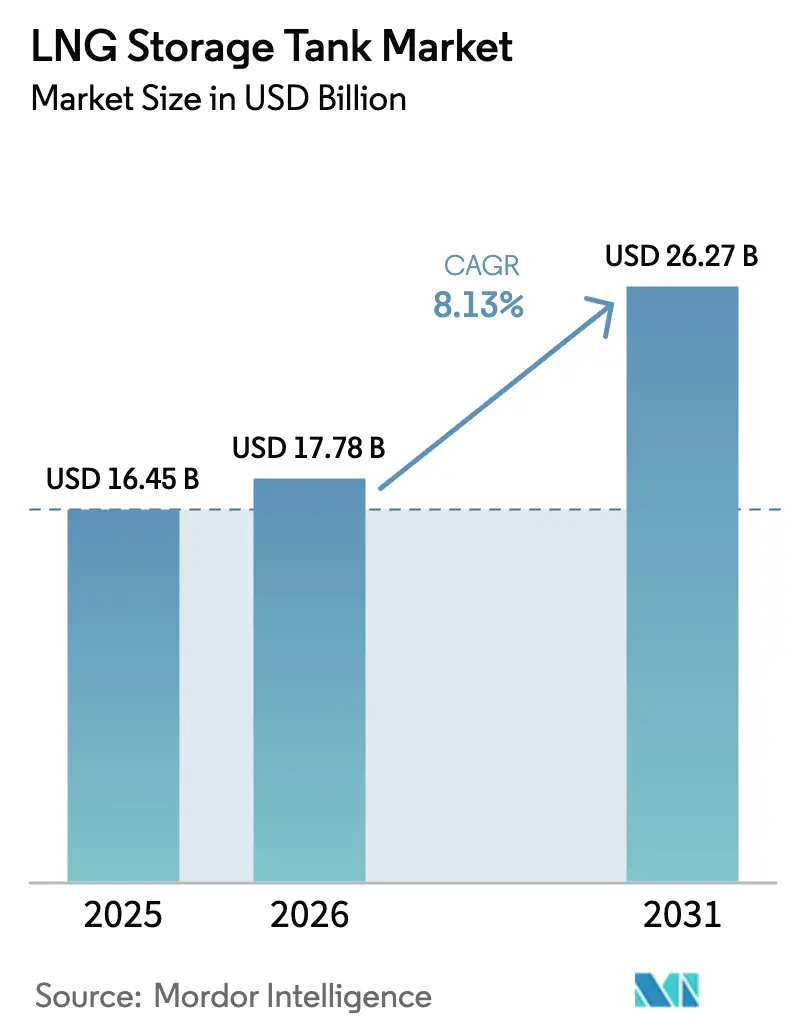

La taille du marché des réservoirs de stockage de GNL était évaluée à 16,45 milliards USD en 2025 et devrait croître de 17,78 milliards USD en 2026 pour atteindre 26,27 milliards USD d'ici 2031, à un TCAC de 8,13 % au cours de la période de prévision (2026-2031).

La hausse des volumes d'échanges de GNL, l'acceptation croissante des navires propulsés au GNL et l'accent mis par la région Asie-Pacifique sur la sécurité d'approvisionnement renforcent le déploiement régulier de capitaux dans de nouveaux parcs de réservoirs et de systèmes flottants. Le durcissement des limites d'émissions de soufre pour les navires, la croissance rapide des unités flottantes de stockage et de regazéification ainsi que l'automatisation du soudage au nickel à 9 % raccourcissent les délais de réalisation des projets et réduisent le risque sur la durée de vie. La préfabrication modulaire, notamment des conceptions à membrane, ouvre des sites de projets éloignés et des plateformes à échelle intermédiaire. La volatilité des coûts de l'acier et du nickel, ainsi que la longueur des procédures d'autorisation côtière, constituent les principaux vents contraires ; toutefois, le soutien politique à long terme en faveur du gaz comme carburant de transition maintient le marché des réservoirs de stockage de GNL sur une trajectoire résiliente.

Principaux enseignements du rapport

- Par type de confinement, le confinement total est en tête avec une part de 41,75 % du marché des réservoirs de stockage de GNL en 2025 ; les réservoirs à membrane devraient se développer à un TCAC de 11,02 % jusqu'en 2031.

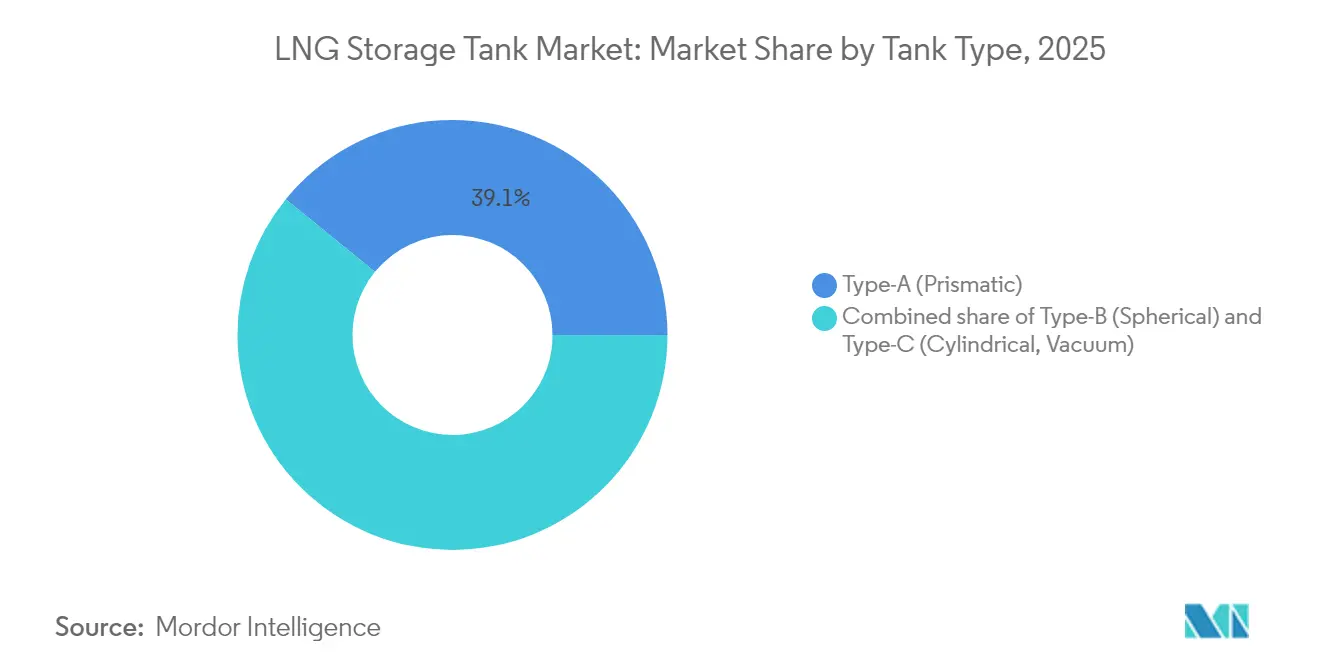

- Par géométrie de réservoir, les conceptions prismatiques de Type-A représentaient 39,12 % de la taille du marché des réservoirs de stockage de GNL en 2025, tandis que les réservoirs cylindriques de Type-C affichaient le TCAC prévisionnel le plus rapide à 10,05 %.

- Par matériau, l'acier au nickel à 9 % captait 51,82 % des revenus en 2025 ; les alliages d'aluminium devraient croître à un TCAC de 10,92 % jusqu'en 2031.

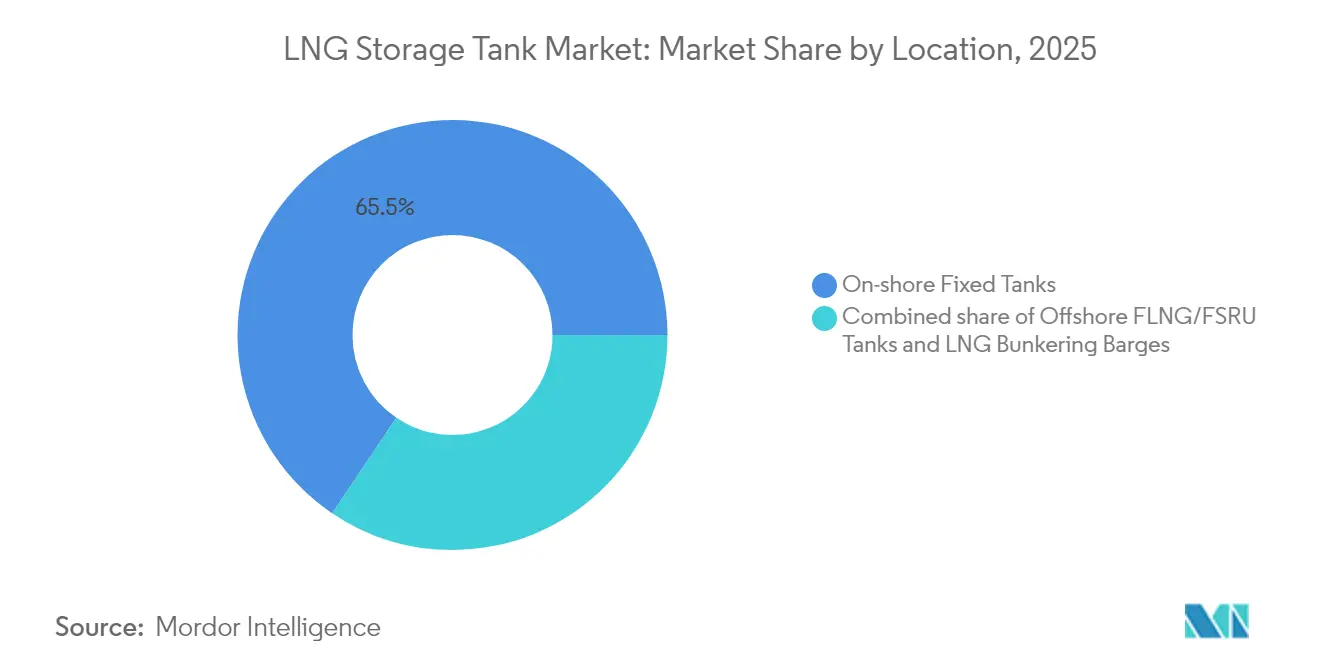

- Par emplacement, les réservoirs fixes à terre dominaient avec une part de 65,54 % en 2025, tandis que les unités offshore FLNG/FSRU devraient progresser à un TCAC de 13,18 %.

- Par application, les terminaux d'importation et de regazéification détenaient 42,60 % de la taille du marché des réservoirs de stockage de GNL en 2025, et les installations de soutage maritime progressent à un TCAC de 10,88 %.

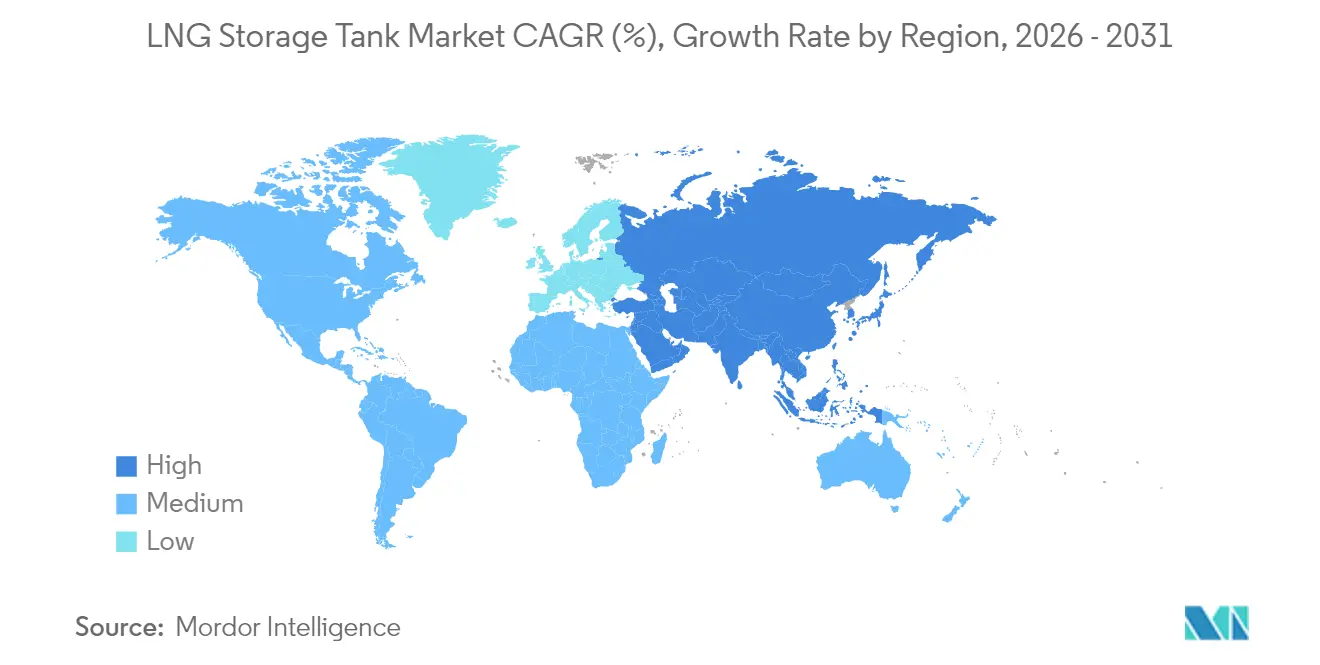

- Par géographie, la région Asie-Pacifique représentait 44,10 % des revenus en 2025 et devrait afficher la plus forte expansion régionale avec un TCAC de 8,94 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réservoirs de stockage de GNL

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure de soutage en GNL pour la décarbonation maritime | 1.2% | Mondial, avec des gains précoces à Singapour, Rotterdam, Gibraltar | Moyen terme (2-4 ans) |

| Croissance des terminaux d'importation de GNL flottants (FSRU) | 1.8% | Cœur APAC, extension vers l'Europe et l'Amérique latine | Court terme (≤ 2 ans) |

| Hausse de la demande asiatique en gaz et politiques de sécurité énergétique | 2.1% | Asie-Pacifique, avec un impact secondaire sur les fournisseurs du Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de robots de soudage cryogénique au nickel à 9 % | 0.7% | Mondial, concentré au Japon, en Corée du Sud, en Chine | Moyen terme (2-4 ans) |

| Réservoirs à membrane préfabriqués modulaires au sol | 0.9% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Plateformes satellites de GNL à petite échelle stimulant la demande de Type-C | 0.8% | Mondial, avec adoption précoce dans les régions éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure de soutage en GNL pour la décarbonation maritime

Les plafonds d'émissions de l'Organisation Maritime Internationale orientent les armateurs vers la propulsion au GNL, ce qui favorise le développement de grands nœuds de soutage à Singapour, Rotterdam et dans le Golfe des États-Unis. L'American Bureau of Shipping prévoit que la flotte propulsée au GNL dépassera 1 000 navires d'ici 2027, une évolution qui stimule la demande de réservoirs de Type-C à haute pression capables de résister à des chargements cycliques rapides[1]American Bureau of Shipping, "Perspectives mondiales de la flotte GNL," eagle.org. Les ports s'empressent d'agréer des opérateurs de soutage et d'ajouter des postes de stockage dédiés, ce qui accélère les délais de réalisation des projets et encourage les ensembles de réservoirs modulaires qui minimisent les perturbations sur le quai. La région Asie-Pacifique avance au rythme le plus rapide, grâce à des routes d'alimentation denses et à des transferts flexibles de navire à navire qui nécessitent un stockage compact à forte rotation. Les fournisseurs disposant de conceptions à membrane ou cylindriques éprouvées captent les premiers contrats, les affréteurs cherchant des solutions compatibles et pérennes.

Croissance des terminaux d'importation de GNL flottants (FSRU)

Les pays confrontés à des déficits d'approvisionnement urgents après le choc énergétique de 2022 privilégient les FSRU, car leurs délais de construction de 18 à 24 mois sont favorables par rapport à l'horizon de 4 à 6 ans des terminaux terrestres. L'Administration américaine d'information sur l'énergie estime la capacité de regazéification flottante en 2024 à 7,8 milliards de pieds cubes par jour, soit environ 8 % de l'envoi mondial [2]Administration américaine d'information sur l'énergie, "Terminaux internationaux d'importation de GNL," eia.gov. Les nouvelles unités commandées pour le Pakistan, l'Égypte et l'Allemagne démontrent la portabilité du modèle et ses exigences réduites en matière d'autorisation. Les systèmes de confinement adaptés aux mouvements dynamiques des coques flottantes — principalement les variantes à membrane — sont par conséquent très demandés. Les concepteurs capables de garantir la résistance au ballottement tout en permettant une forte rotation des cargaisons remportent la majorité des contrats EPC.

Hausse de la demande asiatique en gaz et politiques de sécurité énergétique

Le plan de réserve stratégique de GNL du Japon et l'objectif de la Chine d'atteindre 55 milliards de mètres cubes de stockage d'ici 2030 reconfigurent les cycles d'approvisionnement régionaux. Des réservoirs géants de 230 000 m³ en construction sur la côte chinoise signalent une vague soutenue de commandes à confinement total. Les entités publiques indiennes du pétrole et du gaz (O&G) doublent la capacité à Ennore et augmentent la part du GNL dans le mix national. Ces mesures améliorent l'utilisation des actifs, réduisent les délais de remboursement et renforcent le marché des réservoirs de stockage de GNL dans la région sur le long terme.

Adoption de robots de soudage cryogénique au nickel à 9 %

Le soudage robotisé guidé par laser a réduit le nombre d'heures-personnes et les taux de défauts pour les assemblages en acier au nickel à 9 %, comme le confirment des études publiées dans des revues à comité de lecture portant sur le comportement des plaques ASTM A553-1 à -196 °C.[3]Metals Journal (MDPI), "Comportement du soudage laser de l'ASTM A553-1 à des températures cryogéniques," mdpi.com Les chantiers navals asiatiques sont en tête du déploiement de robots multi-axes pour accélérer l'exécution des carnets de commandes de transporteurs de QatarEnergy. La précision de l'apport thermique contrôlé atténue le risque de fissuration à chaud, augmentant ainsi les rendements de fabrication et réduisant les besoins de reprise. Les producteurs capables de certifier des procédures automatisées obtiennent des accords-cadres avec les EPCs de premier rang.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du nickel | -0.9% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards d'autorisation pour les parcs de réservoirs côtiers | -0.6% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Alternatives émergentes de stockage souterrain de GNL | -0.4% | Europe et Amérique du Nord, projets pilotes en Asie | Long terme (≥ 4 ans) |

| Litiges sur les brevets des réservoirs à membrane réduisant la base de fournisseurs | -0.3% | Mondial, concentré dans les principales nations de construction navale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du nickel

Une teneur en nickel allant jusqu'à 9 % fait des fluctuations des matières premières un facteur de coût clé, les évaluations d'Argus montrant que les prix au comptant du nickel ont oscillé de plus de 35 % au cours de 2024. Pour un réservoir à confinement total de 180 000 m³, les coûts des plaques peuvent représenter 45 % de la valeur EPC livrée, exposant les fabricants lorsque la couverture échoue. Certains aciéristes asiatiques testent des plaques TMCP au nickel à 7 % pour réduire le coût d'alliage sans perdre la ténacité à basse température, et les EPCs contractent des approvisionnements à plus long terme pour stabiliser les offres.

Retards d'autorisation pour les parcs de réservoirs côtiers

En Amérique du Nord, les examens aux niveaux du comté et du gouvernement fédéral doivent concilier des consultations portant sur le dragage, les zones humides et les terres autochtones. Des projets comme Texas LNG ont repoussé la première livraison de gaz au-delà de 2029 au fur et à mesure que les recours juridiques se poursuivent. L'Europe se heurte à une opposition similaire, des groupes environnementaux contestant les terminaux côtiers allemands. Les promoteurs allongent leurs calendriers d'un an ou plus, réduisant la demande à court terme de stockage de grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de confinement : le confinement total reste la référence tandis que les réservoirs à membrane gagnent du terrain

Les systèmes à confinement total représentaient 41,75 % des revenus de 2025, grâce à leurs solides références en matière de sécurité et à la familiarité réglementaire. Les opérateurs desservant des terminaux d'importation à fort débit apprécient la configuration à double paroi qui confine les déversements et simplifie la maintenance. Le marché des réservoirs de stockage de GNL continue d'observer des spécifications constantes pour des unités de 160 000 m³ à 230 000 m³ sur de nouveaux sites chinois, japonais et indiens, confirmant la confiance dans la conception. Les réservoirs à membrane, privilégiés pour les projets flottants et modulaires, devraient afficher un TCAC de 11,02 % jusqu'en 2031, reflétant les préférences des chantiers pour un assemblage plus rapide et une meilleure efficacité volumétrique. Entre 2025 et 2027, les déploiements de regazéification flottante en Allemagne et au Brésil devraient ancrer de nouvelles conversions à membrane.

Les fournisseurs de membranes investissent dans la recherche sur le ballottement et les alliages de feuilles barrières pour prolonger la durée de vie au-delà de 40 ans. Le NEXT1 de GTT a obtenu d'importantes homologations et plusieurs commandes de chantiers asiatiques, signalant une acceptation plus large. Le confinement simple persiste dans des installations de pointe de niche où le coût est la principale considération, tandis que les concepts en béton enterré sont utilisés dans les géologies permettant des approches de cavernes minées. Dans l'ensemble, le marché des réservoirs de stockage de GNL devrait trouver un équilibre entre la sécurité éprouvée du confinement total et les gains en termes de rapidité et d'encombrement apportés par les membranes, à mesure que les promoteurs optimisent leurs conceptions selon le contexte du projet.

Par type de réservoir : le leadership du Type-A face à l'accélération de l'adoption du Type-C

Les réservoirs rectangulaires de Type-A détenaient une part de 39,12 % en 2025, dominant les terminaux à espace restreint qui tirent parti de leur grande efficacité spatiale. Les lignes de fabrication matures en Corée, en Chine et en Europe maintiennent un coût compétitif par mètre cube, et les retrofits des équipements de gestion des vapeurs étendent la valeur des actifs. Pourtant, les réseaux de distribution à petite échelle et les plateformes de soutage propulsent les cylindres de Type-C à un TCAC prévisionnel de 10,05 %. Leur isolation sous vide réduit considérablement l'évaporation, soutenant la livraison de carburant sur plusieurs escales avec des pertes minimales.

Les modules compacts de reliquéfaction, présentés par Wärtsilä dans la gamme de transporteurs de 4 000 à 40 000 m³, s'associent naturellement au Type-C pour permettre une logistique point à point. Les sphères de Type-B conservent une place dans les contextes de pression extrême, mais font face à des dépenses d'investissement élevées et à des délais de construction plus longs. Dans diverses applications, les promoteurs combinent les géométries : réservoirs prismatiques à terre en tête de quai, réservoirs cylindriques tampons sur des barges de soutage, et sphères sur d'anciennes conversions FLNG, reflétant la diversité des enveloppes de service au sein du marché des réservoirs de stockage de GNL.

Par matériau : l'acier au nickel à 9 % domine tandis que l'aluminium prend l'avantage dans les usages à criticité de poids

Détenant 51,82 % des revenus de 2025, l'acier au nickel à 9 % reste l'étalon-or pour la durabilité cryogénique et la soudabilité bien caractérisée. Des données complètes de mécanique de la rupture facilitent l'acceptation réglementaire, et la capacité mondiale de production de plaques soutient les méga-projets à fort volume. Cependant, la volatilité des prix du nickel stimule le développement d'alternatives. Les alliages d'aluminium, avec une perspective de TCAC de 10,92 %, gagnent du terrain dans les sphères marines et les conteneurs ISO mobiles, où la faible densité se traduit par des coques et des châssis plus légers. Les percées dans le soudage par laser à fibre pour les plaques à haute teneur en manganèse et au nickel à 7 % élargissent les choix de matériaux et promettent un allégement significatif des dépenses d'investissement.

Les EPCs évaluent les compromis entre un coût brut plus élevé et les économies sur le cycle de vie résultant de la réduction de la peinture et de la corrosion. Le béton, notamment les variantes précontraintes associées à des revêtements à membrane, retient l'attention pour les régions sismiquement actives et les contraintes esthétiques. Collectivement, les innovations approvisionnent le marché des réservoirs de stockage de GNL avec une boîte à outils de matériaux diversifiés adaptée à la fois aux réservoirs côtiers à grande échelle et aux micro-plateformes conteneurisées.

Par emplacement : les installations à terre prédominent tandis que la capacité offshore est en plein essor

Les réservoirs à terre ont contribué à hauteur de 65,54 % des ventes de 2025 grâce aux réseaux d'appontements existants, à une maintenance plus simple et à des raccordements de pipelines intégrés. Les extensions sur sites existants des terminaux d'importation hérités au Japon, en Corée du Sud et en Espagne impliquent principalement l'ajout d'unités à terre, tirant parti des installations partagées de récupération d'évaporation et des utilités azote. Pendant ce temps, la capacité des FLNG et FSRU offshore progresse à un TCAC de 13,18 %, portée par les pays cherchant un approvisionnement rapide sans conflits d'utilisation des terres.

Les nouvelles coques flottantes au Moyen-Orient, en Afrique de l'Ouest et en Europe du Nord disposent souvent de grands réservoirs à membrane qui permettent l'atténuation du ballottement et la flexibilité de mise en chauffe progressive. Les modèles de location réduisent les besoins initiaux en liquidités, étendant la portée aux marchés émergents à crédit souverain limité. Sur la période de prévision, le marché des réservoirs de stockage de GNL devrait voir les volumes à terre croître régulièrement, tandis que la part des actifs flottants augmentera à mesure que davantage de coques sortiront des carnets de commandes.

Par application : les terminaux d'importation restent dominants ; le soutage maritime s'accélère

Les complexes d'importation et de regazéification ont conservé une part de 42,60 % en 2025, ancrés par la diversification de l'Europe post-2022 en dehors du gaz de pipeline et par les ajouts de capacité de l'Asie. Les enlèvements en charge de base et les contrats à long terme soutiennent des flux de trésorerie bancables, renforçant la prééminence de ce segment. Le stockage pour le soutage maritime progresse à un TCAC de 10,88 %, porté par les limites plus strictes de l'OMI en matière de soufre et de GES et par la flotte croissante de porte-conteneurs et de pétroliers bi-carburant GNL.

Les ports de soutage dédiés, tels que Rotterdam, Singapour et Galveston, mettent en service des réservoirs cylindriques ou à membrane spécialisés pour répondre aux fenêtres de ravitaillement rapide. Les unités d'écrêtage de pointe pour les distributeurs de gaz et les installations satellites pour les mines éloignées complètent la demande, offrant des flux de revenus diversifiés aux contractants EPC. Collectivement, ces usages variés confirment l'étendue soutenue du marché des réservoirs de stockage de GNL.

Analyse géographique

L'Asie-Pacifique a généré 44,10 % des revenus mondiaux en 2025 et est en bonne voie pour un TCAC de 8,94 % jusqu'en 2031. La Chine à elle seule construit plus de trente nouveaux terminaux, chacun équipé de plusieurs réservoirs à confinement total de 220 000 m³, pour se prémunir contre la volatilité du marché spot. Le nouveau plan de stockpile stratégique approuvé au Japon impose un inventaire de cargaison permanent, ajoutant des cycles prévisibles de soutirage et de réapprovisionnement à la demande de stockage. L'Inde double sa capacité sur la côte est et incite les distributeurs de gaz de ville à affréter du stockage flottant, élargissant ainsi le volume adressable. Les fabricants régionaux bénéficient de chaînes logistiques plus courtes pour l'approvisionnement en plaques et en alliages, ce qui comprime les délais de livraison et consolide le marché des réservoirs de stockage de GNL dans la zone.

La capacité d'importation de l'Europe a augmenté de 34 % entre 2021 et fin 2024, alors que l'Allemagne, la France et les Pays-Bas installaient des FSRU d'urgence. Bien que l'envoi ait chuté en 2024 en raison d'un hiver doux réduisant la consommation de gaz, les régulateurs continuent d'approuver des réservoirs côtiers supplémentaires dimensionnés pour de futurs mélanges d'hydrogène ou d'ammoniac. La politique en faveur des composants prêts pour l'ammoniac a entraîné des révisions de la conception des barrières secondaires et des systèmes d'évaporation. L'Amérique du Nord accueille le carnet de projets le plus fourni, mais fait face à des défis liés aux litiges et aux examens fédéraux. Les promoteurs prolongent les calendriers de 12 à 18 mois, retardant la demande de plaques de construction sans pour autant éroder le besoin fondamental.

Le Moyen-Orient et l'Afrique sont des pôles de croissance émergents. L'expansion de la production du North Field du Qatar nécessitera de nouveaux réservoirs à Ras Laffan pour gérer les trains supplémentaires, tandis que le projet Ruwais aux Émirats arabes unis attribue des contrats EPC pour deux réservoirs cryogéniques de 200 000 m³ devant être livrés d'ici 2029. La vague FLNG africaine apportera des coques flottantes équipées de réservoirs à membrane multi-rangées au Congo, en Mauritanie et au Sénégal. Les gouvernements locaux considèrent ces actifs comme des catalyseurs de revenus pour les exportations et des facilitateurs de l'alimentation électrique nationale, positionnant le marché des réservoirs de stockage de GNL pour une dynamique soutenue dans plusieurs régions.

Paysage concurrentiel

Le secteur affiche une concentration modérée. Cinq fournisseurs établis contrôlent un peu plus de 70 % de la capacité installée, mais de récentes transactions redistribuent les alignements. L'acquisition par Mason Capital de la division stockage de CB&I pour 475 millions USD donne naissance à une entité pure play non entravée par les cycles des conglomérats EPC.[4]McDermott International, "Acquisition de la plateforme de stockage CB&I," mcdermott.com GTT renforce son monopole sur les membranes grâce à des améliorations technologiques progressives et à des homologations constantes, obtenant des commandes pour des transporteurs de nouvelle génération auprès de chantiers chinois. La commande de Chart Industries pour l'usine Louisiana LNG de Woodside souligne sa compétitivité dans les modules de boîtes froides et les réservoirs préfabriqués.

Les alliances stratégiques signalent une poussée vers l'intégration verticale et la diversification. Kawasaki et CB&I collaborent sur le confinement d'hydrogène liquéfié, se positionnant pour le marché des carburants bas carbone post-2030. Les fournisseurs couvrent le risque nickel via des partenariats avec des producteurs d'alliages en amont, tandis que les chantiers investissent dans le soudage automatisé pour augmenter le débit. Les litiges sur les brevets restent un facteur imprévisible : une procédure judiciaire prolongée pourrait décourager les nouveaux entrants, concentrant la propriété intellectuelle entre les mains de quelques concédants de licence.

Les challengers régionaux grimpent dans la chaîne de valeur. Les constructeurs navals coréens, bénéficiant du soutien gouvernemental, fabriquent des panneaux à membrane en interne pour capter davantage de marge. Les fabricants chinois étendent la capacité de laminage des plaques au nickel à 9 %, réduisant les délais pour les méga-projets domestiques. Bien que les innovateurs en matière de stockage souterrain présentent des concepts de cavernes rocheuses, les positions dominantes à terre et à membrane dominent les listes d'approvisionnement, maintenant le marché des réservoirs de stockage de GNL dans un état de concurrence disciplinée.

Leaders du secteur des réservoirs de stockage de GNL

Chart Industries Inc.

CIMC Enric

Linde plc

McDermott (CB&I Storage)

IHI Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Venture Global, un producteur américain de gaz naturel liquéfié (GNL), a conclu un accord de vente et d'achat (AVA) pluriannuel avec Petronas LNG, une filiale du géant pétrolier et gazier public malaisien Petronas.

- Juillet 2025 : Coastal Bend LNG a lancé le développement d'une installation de liquéfaction et d'exportation de gaz naturel sur la côte du Golfe du Texas, aux États-Unis, d'une capacité de 22,5 millions de tonnes par an.

- Mai 2025 : Dans la province du Zhejiang, en Chine orientale, Zhoushan a célébré une réalisation significative avec l'inauguration de sa première installation de stockage de gaz naturel liquéfié (GNL) sous douane, désormais opérationnelle au sein de la Zone pilote de libre-échange de Chine (Zhejiang).

- Janvier 2025 : CB&I, une société d'ingénierie, a décroché un contrat à prix forfaitaire pour l'ingénierie, l'approvisionnement et la construction (EPC) de deux réservoirs cryogéniques dans le cadre du projet GNL Ruwais à Abu Dhabi, aux Émirats arabes unis.

Périmètre du rapport mondial sur le marché des réservoirs de stockage de GNL

Un réservoir de stockage de gaz naturel liquéfié ou réservoir de stockage de GNL est un type spécialisé de réservoir de stockage utilisé pour le stockage du gaz naturel liquéfié. Les réservoirs de stockage de GNL peuvent être trouvés au sol, au-dessus du sol ou sur des méthaniers. Les réservoirs de stockage de GNL sont à double enveloppe, où l'enceinte intérieure contient le GNL et l'enceinte extérieure contient les matériaux d'isolation. Le marché des réservoirs de stockage de GNL est segmenté par type de produit (réservoirs autoportants et non autoportants), par type de matériau (acier, acier au nickel à 9 %, alliages d'aluminium, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose la taille et les prévisions du marché des réservoirs de stockage de GNL en valeur (milliards USD) pour tous les segments ci-dessus.

| Réservoirs à confinement total |

| Réservoirs à confinement simple |

| Réservoirs à membrane |

| Réservoirs en béton enterrés/cryogéniques |

| Type-A (prismatique) |

| Type-B (sphérique) |

| Type-C (cylindrique, à isolation sous vide) |

| Acier au carbone |

| Acier au nickel à 9 % |

| Alliages d'aluminium |

| Béton précontraint |

| Réservoirs fixes à terre |

| Réservoirs offshore FLNG/FSRU |

| Barges de soutage de GNL |

| Usines de liquéfaction |

| Terminaux d'importation et de regazéification |

| Installations d'écrêtage de pointe et satellites |

| Installations de soutage maritime |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Singapour | |

| Malaisie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de confinement | Réservoirs à confinement total | |

| Réservoirs à confinement simple | ||

| Réservoirs à membrane | ||

| Réservoirs en béton enterrés/cryogéniques | ||

| Par type de réservoir | Type-A (prismatique) | |

| Type-B (sphérique) | ||

| Type-C (cylindrique, à isolation sous vide) | ||

| Par matériau | Acier au carbone | |

| Acier au nickel à 9 % | ||

| Alliages d'aluminium | ||

| Béton précontraint | ||

| Par emplacement | Réservoirs fixes à terre | |

| Réservoirs offshore FLNG/FSRU | ||

| Barges de soutage de GNL | ||

| Par application | Usines de liquéfaction | |

| Terminaux d'importation et de regazéification | ||

| Installations d'écrêtage de pointe et satellites | ||

| Installations de soutage maritime | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réservoirs de stockage de GNL ?

Le marché s'établit à 17,78 milliards USD en 2026 et devrait atteindre 26,27 milliards USD d'ici 2031.

Quelle région génère la plus forte demande de réservoirs de stockage de GNL ?

L'Asie-Pacifique est en tête avec 44,10 % des revenus mondiaux en 2025 et croît à un TCAC de 8,94 % jusqu'en 2031.

Pourquoi les réservoirs à membrane gagnent-ils du terrain ?

Les conceptions à membrane offrent une efficacité spatiale supérieure et une installation accélérée, générant un TCAC de 11,02 % qui dépasse les autres types de confinement.

Comment la volatilité des prix de l'acier et du nickel affecte-t-elle les coûts des réservoirs ?

Les fluctuations du nickel peuvent faire grimper les coûts des plaques à près de la moitié du coût total du réservoir, pesant sur les marges EPC et encourageant l'innovation en matière d'alliages.

Quel rôle jouent les unités flottantes de stockage et de regazéification (FSRU) ?

Les FSRU réduisent les délais de construction à moins de deux ans, offrant aux nations une capacité d'importation rapide et alimentant un TCAC de 13,18 % dans la demande de réservoirs offshore.

Quelle géométrie de réservoir est privilégiée pour la distribution de GNL à petite échelle ?

Les réservoirs cylindriques de Type-C à isolation sous vide dominent les plateformes satellites et les services de soutage, car ils supportent des pressions plus élevées et des pertes d'évaporation plus faibles.

Dernière mise à jour de la page le: