Taille et part de marché des pétroliers de GPL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

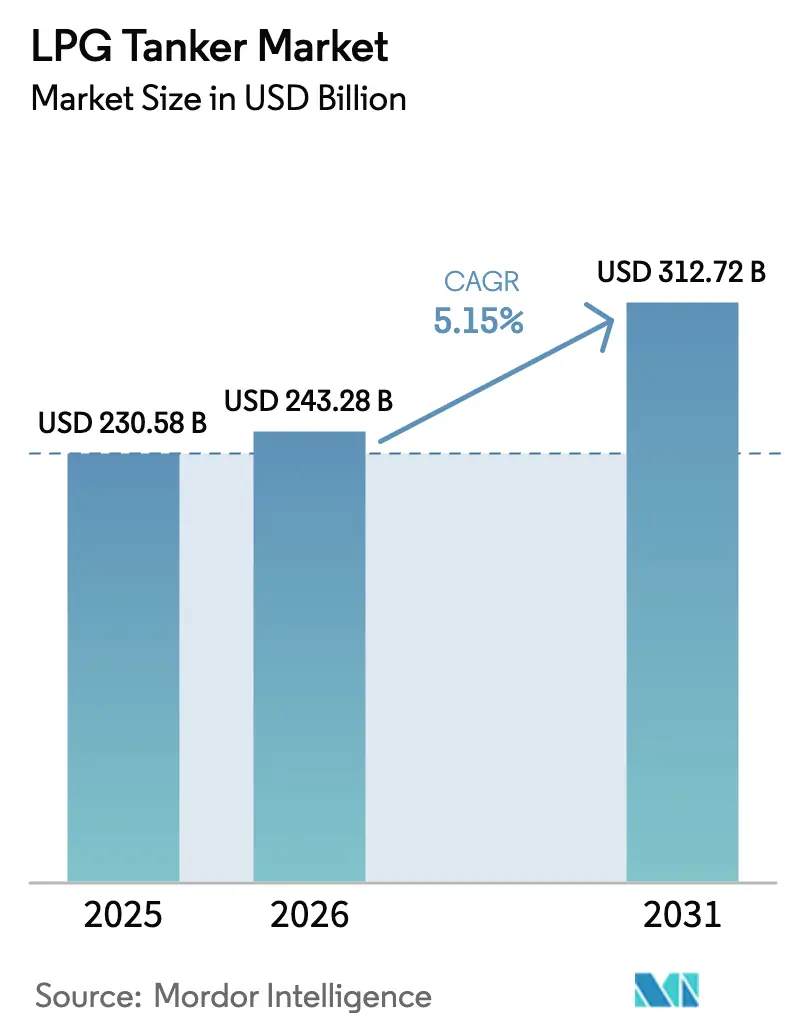

| Taille du Marché (2026) | 243.28 Milliards de dollars |

| Taille du Marché (2031) | 312.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

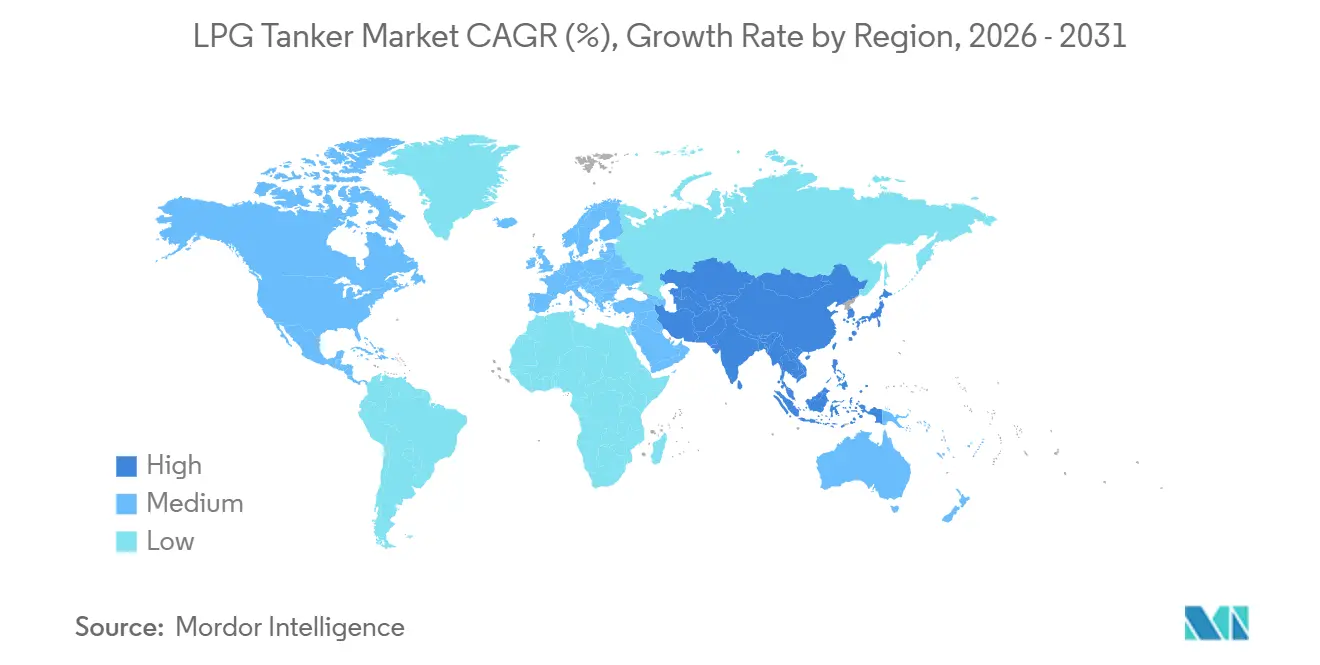

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pétroliers de GPL par Mordor Intelligence

La taille du marché des pétroliers de GPL devrait s'étendre de 230,58 milliards USD en 2025 et 243,28 milliards USD en 2026 à 312,72 milliards USD d'ici 2031, enregistrant un TCAC de 5,15 % entre 2026 et 2031.

La solidité de l'économie d'arbitrage sur les flux États-Unis–Asie, le renouvellement régulier de la flotte encouragé par les règles de l'Indicateur d'intensité carbone (CII) de l'Organisation maritime internationale (OMI), ainsi que les ajouts de capacité de déshydrogénation du propane (PDH) en Chine et au Moyen-Orient soutiennent cette expansion. Les revenus d'affrètement des TGGT (très grands transporteurs de gaz) restent résilients car chaque cargaison supplémentaire en provenance du Golfe américain ajoute un voyage aller-retour de 40 jours, resserrant l'offre effective de navires même lorsque les livraisons de nouvelles constructions s'accélèrent. Par ailleurs, le passage de l'Asie-Pacifique de la biomasse et du charbon au GPL pour la cuisine domestique, conjugué à la capacité PDH qui ancre la demande à long terme de propane, améliore le taux d'utilisation des transporteurs de gaz moyens et petits qui desservent la distribution côtière. Enfin, la vague de retrofits bi-carburant, portée par les armateurs cherchant à se conformer aux normes FuelEU Maritime et CII de l'OMI, consolide la position à court terme du GPL en tant que cargaison et carburant.

Points clés du rapport

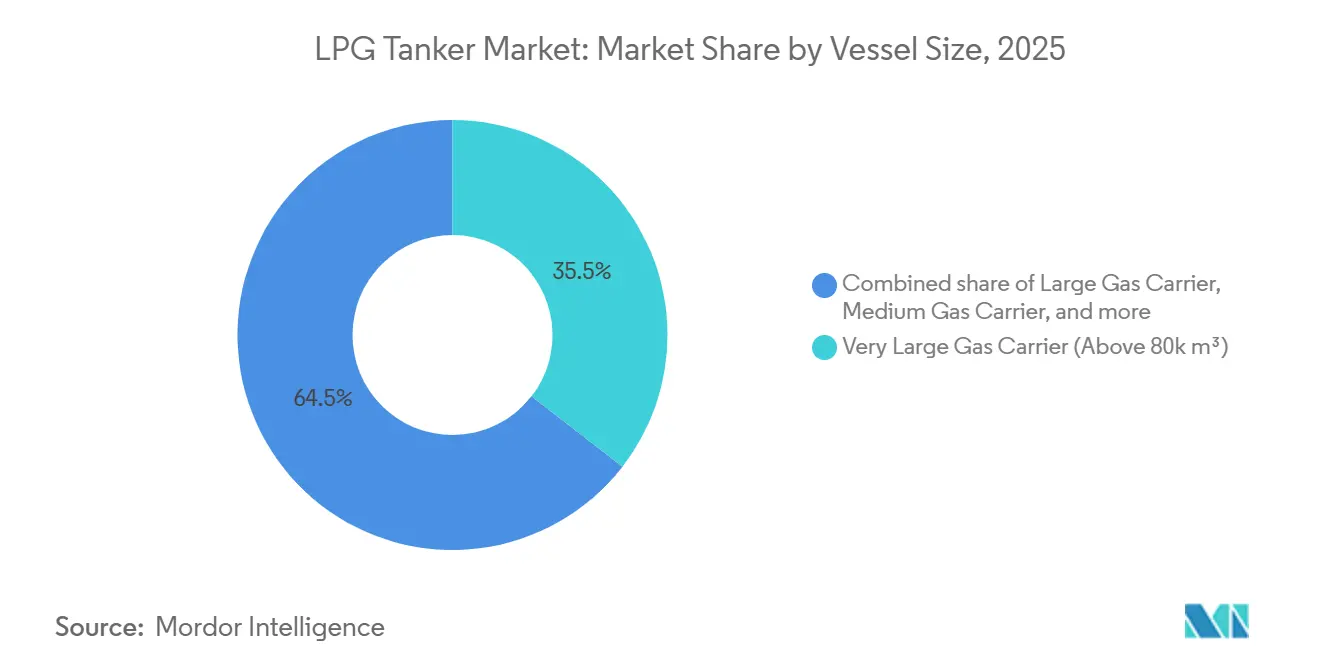

- Par taille de navire, les très grands transporteurs de gaz (TGGT) de plus de 80 000 m³ ont capturé 35,5 % de la part de marché des pétroliers de GPL en 2025 et progressent à un TCAC de 5,7 % jusqu'en 2031.

- Par système de confinement de la cargaison, les systèmes entièrement pressurisés représentaient 41,8 % de la taille du marché des pétroliers de GPL en 2025, tandis que les conceptions extra-réfrigérées capables de transporter de l'éthylène affichaient le TCAC le plus rapide à 6,9 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 38,1 % de la part de marché des pétroliers de GPL en 2025, et les revenus régionaux progressent à un TCAC de 6,0 % grâce à la forte hausse des importations chinoises de matières premières PDH et à l'adoption de la cuisine propre en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pétroliers de GPL

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes d'exportation de gaz de schiste en provenance des États-Unis | +0.8% | Mondial, avec des flux primaires vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande de GPL pour le chauffage domestique et la cuisine en Asie émergente | +1.2% | Cœur Asie-Pacifique, débordement vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Expansion des capacités aval de déshydrogénation du propane et de la pétrochimie | +0.9% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Les règles CII de l'OMI accélèrent le remplacement par des TGGT économes en carburant | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption du GPL comme carburant marin à faible teneur en carbone | +0.4% | Mondial, adoption précoce en Europe et en Asie | Long terme (≥ 4 ans) |

| Élargissement des créneaux de transit Néopanamax sur le canal de Panama réduisant les coûts en tonnes-milles | +0.3% | Mondial, routes du Golfe américain vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes d'exportation de gaz de schiste en provenance des États-Unis

La forte production de schiste américaine a positionné le pays comme fournisseur d'appoint pour le marché des pétroliers de GPL, déplaçant les cargaisons du Moyen-Orient sur les échanges du Pacifique. Enterprise Products Partners a étendu la capacité du terminal de Mont Belvieu de 300 000 barils par jour en 2024, liant des volumes à long terme à des acheteurs chinois et indiens.[1]Enterprise Products Partners, « Opérations et installations », enterpriseproducts.com Chaque cargaison supplémentaire du Golfe parcourt environ 13 000 milles nautiques jusqu'en Asie du Nord-Est, contre 6 500 milles nautiques depuis le Golfe arabique, resserrant effectivement le parc de TGGT pendant 40 jours par voyage aller-retour. L'Administration américaine d'information sur l'énergie prévoit que les exportations de GPL continueront d'augmenter tant que les prix du gaz au Henry Hub resteront inférieurs à 3 USD par MMBtu, maintenant des fenêtres d'arbitrage favorables.[2]Agence internationale de l'énergie, « Rapport sur le marché du gaz 2024 », iea.org Bien que les retards dans les permis fédéraux puissent différer les terminaux greenfield de la côte du Golfe, les accords bilatéraux d'enlèvement en vigueur protègent les flux de base. En conséquence, la demande en tonnes-milles reste soutenue, permettant aux armateurs de sécuriser des affrètements à terme premium et renforçant la confiance dans la trajectoire à moyen terme du marché des pétroliers de GPL.

Hausse de la demande de GPL pour le chauffage domestique et la cuisine en Asie émergente

L'urbanisation pousse des millions de ménages en Chine, en Inde et dans les États de l'ASEAN à remplacer la biomasse et le charbon par des cuisinières à GPL, une transition soutenue par des programmes de subventions et des mandats de qualité de l'air qui favorisent le marché des pétroliers de GPL.[3]Agence internationale de l'énergie, « Rapport sur le marché du gaz 2024 », iea.org Ce changement au niveau des ménages est relativement inélastique au prix, protégeant la croissance des volumes même lorsque les références du brut fluctuent. La Chine a augmenté ses besoins d'importation après avoir mis en service 15 millions de tonnes de capacité PDH et de vapocraquage en 2024, portant sa prévision annuelle de demande maritime de GPL à 36 millions de tonnes.[4]Argus Media, « Évaluation des prix du VLSFO », argusmedia.com Les enlèvements intercontinentaux mobilisent les TGGT, tandis que la redistribution côtière ultérieure repose sur des transporteurs de gaz moyens, répartissant les bénéfices d'utilisation entre les classes de flotte. Le bassin de demande de l'Asie émergente atténue également l'exposition aux interruptions géopolitiques au Moyen-Orient, car la diversification vers les cargaisons du Golfe américain et canadien élargit les options d'approvisionnement. Collectivement, ces fondamentaux côté consommateurs ancrent une part importante de la croissance future du marché des pétroliers de GPL.

Expansion des capacités aval de PDH et de la pétrochimie

Les groupes pétrochimiques intégrés en Chine, en Arabie Saoudite et en Iran déploient des projets PDH qui sécurisent des matières premières propylène captives et des contrats d'enlèvement de GPL à long horizon. L'usine de propylène de 843 000 tonnes par an d'APOC, prévue pour un démarrage en 2026, nécessitera à elle seule environ 1,6 million de tonnes par an de propane importé. L'économie de l'éthylène dérivé de l'éthane s'est resserrée, poussant les entreprises vers le craquage direct du propane, ce qui allonge structurellement les chaînes d'approvisionnement en GPL et bénéficie au marché des pétroliers de GPL. Bien que les marges PDH chinoises se soient comprimées à une moyenne d'utilisation de 76 % en 2024, la vague cumulée d'unités entrant en service fait pencher les bilans globaux des matières premières régionales vers le propane importé. Les voyages long-courriers qui en résultent soutiennent l'emploi des TGGT, justifient les engagements de nouvelles constructions et encouragent les armateurs à privilégier les cuves de cargaison capables de transporter de l'éthylène qui alternent entre le propane et les gaz dérivés. Par conséquent, l'expansion PDH contribue à une hausse fiable de la demande de flotte pour la majeure partie de l'horizon de prévision.

Les règles CII de l'OMI accélèrent le remplacement par des TGGT économes en carburant

La notation CII de l'OMI, codifiée sous MEPC.346(78) et amendée par MEPC.388(81), classe publiquement les navires par émissions en grammes par tonne-mille et impose des plans correctifs aux sous-performants. Plus de 25 % de la cohorte active de TGGT a été construite avant 2010 et peine à respecter les lignes de référence sans des retrofits coûteux. Solvang a commandé deux TGGT économes en carburant à HD Hyundai Heavy Industries pour 230 millions USD, une réponse directe aux limites de réduction imminentes qui accélèrent la mise à la ferraille. BW LPG exploite déjà 22 TGGT bi-carburant qui brûlent le gaz d'évaporation de la cargaison, améliorant les bases EEXI et démontrant la preuve de concept commerciale. Étant donné que les créneaux de nouvelles constructions sont réservés jusqu'en 2028 dans les principaux chantiers navals coréens et chinois, toute vague de mise à la ferraille non planifiée pourrait créer une tension temporaire, élevant les revenus au comptant. Ainsi, la pression réglementaire, bien qu'elle vise à réduire les émissions, améliore paradoxalement les perspectives de revenus à court terme sur le marché des pétroliers de GPL.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant de soute et du pétrole brut | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Perturbations géopolitiques aux points d'étranglement (Hormuz, mer Rouge, etc.) | -0.5% | Moyen-Orient, mer Rouge, détroit d'Ormuz | Court terme (≤ 2 ans) |

| Concurrence des gaz neutres en carbone (ammoniac, méthanol) dans le futur mix énergétique | -0.3% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Retards dans les permis environnementaux pour les nouveaux terminaux d'exportation du Golfe américain | -0.2% | Amérique du Nord, avec impact en aval sur l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant de soute et du pétrole brut

Les dépenses de soute ont absorbé 30 à 40 % des frais de voyage en 2024 lorsque le VLSFO oscillait entre 500 et 700 USD par tonne, liant les revenus des acteurs du marché des pétroliers de GPL aux fluctuations des prix du brut. Les navires non bi-carburant restent exposés car ils ne peuvent pas se tourner vers le gaz d'évaporation de cargaison moins cher lors des pics. Le Brent a oscillé entre 70 et 90 USD le baril tout au long de 2025, élargissant les bandes de volatilité pour les seuils de rentabilité du fret. Les armateurs protègent leurs revenus en insérant des clauses d'ajustement de soute et en verrouillant des affrètements pluriannuels, mais de telles couvertures réduisent la liquidité au comptant, limitant la découverte des prix. Des coûts de carburant plus élevés compriment également les marges des craqueurs PDH, réduisant parfois les importations de propane et les mouvements de cargaisons. Néanmoins, la résilience de la demande domestique de GPL protège les flux de base, atténuant l'impact global sur le marché des pétroliers de GPL.

Perturbations géopolitiques aux points d'étranglement (Hormuz, mer Rouge)

Les attaques de drones et de missiles autour de Bab el-Mandeb ont forcé des déviations autour du cap de Bonne-Espérance fin 2024, allongeant les voyages jusqu'à 14 jours et faisant grimper les primes de risque de guerre de 50 à 100 points de base. Bien que des distances plus longues augmentent les tonnes-milles, les frais généraux d'assurance et de carburant réduisent les rendements nets des voyages. Le détroit d'Ormuz reste exposé aux exercices navals iraniens, mettant en péril environ 20 % des enlèvements mondiaux de GPL. Les affréteurs atténuent leur exposition en s'approvisionnant davantage auprès du Golfe américain et de la côte ouest du Canada, mais ces cargaisons pèsent sur la disponibilité des TGGT sur les tronçons Pacifique. Les menaces persistantes aux points d'étranglement injectent donc une incertitude opérationnelle et freinent modestement les gains de TCAC pour le marché des pétroliers de GPL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de navire : Les économies d'échelle cimentent le leadership des TGGT

Les TGGT de plus de 80 000 m³ ont capturé 35,5 % de la part de marché des pétroliers de GPL en 2025 et croîtront de 5,7 % par an jusqu'en 2031, reflétant des économies de transport par tonne inégalées sur les routes intercontinentales. Les conceptions modernes de TGGT chargent désormais 91 000 à 93 000 m³ dans les limites de largeur Néopanamax, permettant des transits par le canal de Panama qui réduisent de 12 à 15 jours les voyages États-Unis–Asie et diminuent la consommation de carburant de 15 à 20 %. Des consolidateurs tels que BW LPG, à la suite de son acquisition de 12 TGGT Avance Gas pour 1,05 milliard USD, exploitent l'échelle de la flotte pour négocier des créneaux de chantier naval et des prix de soute, renforçant leur domination. En revanche, les grands transporteurs de gaz (GTG) de 60 000 à 80 000 m³ desservent les ports méditerranéens et d'Asie du Sud-Est où les contraintes de tirant d'eau excluent les TGGT, tandis que les transporteurs de gaz moyens (TGM) entre 20 000 et 60 000 m³ gèrent les échanges intra-régionaux et la redistribution côtière. Les petits pétroliers pressurisés de niche en dessous de 20 000 m³, bien que structurellement polyvalents pour les archipels, font face à la hausse des coûts d'équipage et à des courbes d'efficacité OMI plus strictes qui érodent les primes de taux. Dans l'ensemble, les économies d'échelle, l'accès aux créneaux et les retrofits d'économie de carburant ancrent les TGGT au cœur du marché des pétroliers de GPL.

Les TGGT de deuxième génération intègrent de plus en plus des moteurs principaux bi-carburant et des générateurs d'arbre qui réutilisent le gaz d'évaporation de la cargaison comme carburant de propulsion, une technologie qui économise environ 15 tonnes métriques de VLSFO par jour sur un voyage aller-retour Houston–Ningbo. La rénovation des anciens TGGT coûte entre 7 et 9 millions USD par coque, mais prolonge les fenêtres de conformité CII et augmente les primes d'affrètement à temps de 4 000 à 5 000 USD par jour. L'intérêt parallèle pour les très grands transporteurs d'éthane/éthylène (TGTE) souligne la communauté de coque ; le contrat de 1,9 milliard USD de Jiangnan Shipyard pour 9 TGTE et 4 très grands transporteurs d'ammoniac pour ADNOC L&S et Wanhua Chemical reflète l'appétit croissant pour les conceptions à double service. La pollinisation croisée de la technologie de confinement stimule les valeurs de revente car les navires peuvent alterner entre les cargaisons de propane, butane, éthane ou éthylène selon l'évolution des arbitrages. Par conséquent, les armateurs considèrent les TGGT et les TGTE comme des parcs de tonnage complémentaires qui renforcent collectivement la dynamique à moyen terme du marché des pétroliers de GPL.

Par système de confinement de la cargaison : La capacité éthylène redéfinit la flexibilité

Les coques entièrement pressurisées détenaient 41,8 % de la taille du marché des pétroliers de GPL en 2025, approvisionnant principalement les échanges à courte mer et fluviaux où le faible coût en capital l'emporte sur l'efficacité de la réfrigération. Cependant, le renouvellement de la flotte s'oriente vers des solutions entièrement réfrigérées et extra-réfrigérées qui maximisent la densité de cargaison sur les longues traversées. Les TGM semi-pressurisés/semi-réfrigérés restent le cheval de bataille du cabotage méditerranéen et intra-asiatique car ils équilibrent le CAPEX avec la flexibilité des cargaisons mixtes. La classe de conception à la croissance la plus rapide est le tonnage extra-réfrigéré capable de transporter de l'éthylène, qui devrait afficher un TCAC de 6,9 % jusqu'en 2031, les importateurs pétrochimiques valorisant les navires qui chargent de l'éthylène dans un sens et du propane dans l'autre sans longs cycles de réchauffage des cuves.

La commande de 13 navires d'ADNOC L&S et Wanhua illustre cette convergence entre les gaz pétrochimiques ; chaque navire peut alterner entre l'éthylène à -104 °C et les cargaisons de GPL à -42 °C sans modifications matérielles, améliorant l'utilisation à travers les cycles de demande. Zhejiang Satellite Petrochemical a de même affrété huit transporteurs d'éthane ultra-larges qui passent par défaut au GPL plutôt que de naviguer sur lest, élargissant encore les options. Les unités de reliquéfaction embarquées réduisent l'évaporation quotidienne à moins de 0,07 % de la cargaison, aidant les armateurs à capturer des tonnes supplémentaires sur un marché au comptant de TGGT encombré. Bien que les installations extra-réfrigérées ajoutent environ 6 millions USD aux factures de chantier, un remboursement plus rapide découle de taux d'affrètement polyvalents plus élevés. Les retombées technologiques des systèmes de confinement à membrane GNL accélèrent les avancées en matière d'isolation, réduisant les différentiels de coûts d'exploitation par rapport aux conceptions héritées. Pour ces raisons, le tonnage prêt pour l'éthylène est désormais le modèle pour les nouvelles commandes, aiguisant l'avantage concurrentiel des flottes intégrées sur le marché des pétroliers de GPL.

Analyse géographique

L'Asie-Pacifique a dominé les revenus avec 38,1 % de la taille du marché des pétroliers de GPL en 2025, croissant à un TCAC de 6,0 % alors que les démarrages PDH et l'adoption domestique élargissent l'appétit pour les importations. La construction d'infrastructures intermédiaires en Chine a ajouté 6 terminaux dédiés au GPL sur 2024–2025, soutenant des tailles de lots plus importantes qui préfèrent les enlèvements par TGGT ou TGTE. L'Inde a étendu la couverture de bouteilles subventionnées à 90 millions de ménages à faibles revenus d'ici 2025, cimentant le GPL comme carburant de cuisson urbain privilégié. Les économies de l'ASEAN, notamment l'Indonésie et le Vietnam, développent la distribution de petites bouteilles, ancrant la demande pour les TGM et les transporteurs pressurisés desservant les ports à faible tirant d'eau. Le Japon et la Corée du Sud maintiennent des besoins de base matures, mais leurs hubs de réexportation redistribuent des cargaisons partielles vers les îles du Pacifique, soutenant les affrètements à courte distance.

L'Amérique du Nord se situe au centre d'approvisionnement du marché des pétroliers de GPL, représentant plus de 50 % des exportations nettes long-courriers en 2025. L'expansion du Mont Belvieu d'Enterprise Products et la hausse de capacité de Targa Resources, toutes deux achevées en 2024, promettent 400 000 bpj supplémentaires de production de propane et plus, principalement destinés à l'Asie. Le terminal d'exportation de propane de l'île Ridley au Canada enregistre des rotations régulières de pétroliers côtiers vers le Japon, tirant parti de routes Pacifique plus courtes. Le Mexique reste un importateur net desservi par des pétroliers côtiers pressurisés opérant depuis les chargements du Golfe américain.

La demande européenne s'est orientée vers les importations en provenance du Golfe américain et d'Algérie après que les sanctions ont réduit les flux russes de la Baltique et de la mer Noire. L'Allemagne, la France et le Royaume-Uni absorbent des pics saisonniers combinés dépassant 1,7 million de tonnes par trimestre, stimulant une demande marginale pour des transporteurs pressurisés de taille intermédiaire. L'Amérique du Sud affiche des flux irréguliers ; les ventes de bouteilles en saison sèche au Brésil stimulent les affrètements de transporteurs moyens, tandis que le Chili fonctionne comme un nœud de soutage et de redistribution.

Le Moyen-Orient et l'Afrique présentent un schéma dualiste. L'Arabie Saoudite et les Émirats arabes unis expédient du propane vers l'Asie, exerçant des affrètements à terme qui ancrent les tonnes-milles régionales. En revanche, l'Afrique du Sud, le Kenya et les nations d'Afrique de l'Ouest importent des bouteilles via des transporteurs pressurisés, soutenus par des améliorations portuaires à Lagos et Mombasa. L'expansion de Nigeria LNG Bonny promet des barils d'exportation de GPL supplémentaires en 2026, mais les risques d'instabilité civile pourraient perturber intermittent les chargements. Dans l'ensemble, la diversification géographique protège le marché des pétroliers de GPL contre les chocs localisés, maintenant un paysage d'emploi mondial équilibré.

Paysage concurrentiel

Le marché des pétroliers de GPL est modérément concentré : les cinq premiers armateurs contrôlent environ 40 % de la capacité des TGGT, tandis que le reste de la flotte de plus de 1 600 navires est dispersé entre des spécialistes régionaux et des opérateurs de tonnage unique. L'acquisition en 2024 par BW LPG de 12 TGGT Avance Gas, portant sa flotte à 53 unités, souligne la consolidation qui génère des économies d'échelle dans l'approvisionnement en soute et la contractualisation de la maintenance. Dorian LPG et Petredec Holdings développent leurs flottes par le biais de nouvelles constructions échelonnées et de retrofits sélectifs, détenant chacun des parts de 8 à 10 % dans le segment des grands transporteurs. Les petits armateurs défendent leurs marges en se concentrant sur des échanges de niche tels que les routes de navette pressurisées de petite taille en Méditerranée ou les enlèvements côtiers intra-chinois.

La concurrence entre chantiers navals est menée par Samsung Heavy Industries, HD Hyundai Heavy Industries et Hanwha Ocean de Corée du Sud, qui contrôlent ensemble près de 60 % du carnet de commandes de TGGT grâce à des brevets de confinement à membrane et des packages de moteurs bi-carburant. Les constructeurs chinois, Jiangnan Shipyard, Yangzijiang et Hudong-Zhonghua, décrochent des contrats sensibles aux prix pour les TGM et les TGTE, en regroupant souvent un soutien financier des banques d'État pour raccourcir les délais de livraison. La commande de janvier 2024 de HD Hyundai Heavy Industries pour deux TGGT à 235 millions USD et le contrat GNL de 3,45 milliards USD de Samsung Heavy illustrent l'échelle intersegments des chantiers.

Les lignes de la course technologique se brouillent entre les types de carburant : MAN Energy Solutions et WinGD dévoilent des moteurs principaux prêts pour l'ammoniac et le méthanol, alimentant la spéculation sur le déplacement futur du mix énergétique. Néanmoins, l'empreinte de soutage existante du GPL à Houston, Singapour et Rotterdam lui confère un avantage de coût de premier entrant. La numérisation façonne également les structures de coûts ; la maintenance prédictive réduit les jours d'immobilisation de 15 à 20 %, tandis que les logiciels d'optimisation des voyages réduisent la consommation de carburant de 3 à 4 %. Collectivement, ces stratégies génèrent des économies progressives que les armateurs réinvestissent dans des conversions bi-carburant, renforçant la durabilité concurrentielle et soutenant une création de valeur durable sur le marché des pétroliers de GPL.

Leaders du secteur des pétroliers de GPL

Samsung Heavy Industries Co. Ltd.

Mitsubishi Heavy Industries Ltd.

HD Hyundai Heavy Industries Co. Ltd.

Hanwha Ocean Co. Ltd.

Mitsui OSK Lines Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Hafnia, un armateur mondial de pétroliers de produits, poursuit une fusion avec TORM, axée sur la consolidation des pétroliers de produits. Bien qu'elle ne cible pas directement les transporteurs de GPL, la fusion pourrait avoir un impact sur les marchés plus larges des pétroliers, y compris le transport de GPL, à mesure que les synergies opérationnelles et l'intégration de la flotte se développent.

- Juin 2025 : Al Seer Marine et B International Shipping & Logistics ont créé ASBI Shipping FZCO pour gérer des pétroliers de GPL et de produits de taille moyenne. La coentreprise a acquis deux navires GPL semi-réfrigérés de 22 000 cbm dans le cadre d'un affrètement de 10 ans avec BGN INT DMCC, améliorant la logistique régionale du GPL et l'accessibilité au marché.

- Février 2025 : Transpetro a lancé des appels d'offres pour augmenter sa flotte de GPL de six à 14 navires, dont cinq pétroliers de GPL pressurisés (7 000 m³ et 14 000 m³) et trois transporteurs semi-réfrigérés GPL/ammoniac. Cette expansion vise à augmenter la capacité et à moderniser l'efficacité de la flotte pour le transport de GPL au Brésil.

- Février 2025 : NYK a créé NYK Energy Ocean (NEO) après avoir acquis 80 % de l'activité de transport maritime d'ENEOS Ocean. La nouvelle filiale exploite 47 navires, dont 18 transporteurs de GPL, positionnant NYK comme l'un des plus grands opérateurs de transporteurs de GPL au monde et renforçant ses capacités de transport de GPL.

Périmètre du rapport sur le marché mondial des pétroliers de GPL

Un pétrolier de gaz de pétrole liquéfié (GPL) est un transporteur de gaz qui achemine d'importants volumes de gaz de pétrole et est composé de réservoirs séparés empilés dans des cales à cargaison. Les petits réservoirs pressurisés, les réservoirs maritimes blindés ou réfrigérés, et les réservoirs semi-pressurisés sont les types de pétroliers de GPL couramment utilisés.

Le marché des pétroliers de GPL est segmenté par taille de navire, système de confinement de la cargaison et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Par taille de navire, le marché est segmenté en très grands transporteurs de gaz (plus de 80 000 m³), grands transporteurs de gaz (60 à 80 000 m³), transporteurs de gaz moyens (20 à 60 000 m³), et petits transporteurs pressurisés (jusqu'à 20 000 m³). Par système de confinement de la cargaison, le marché est segmenté en entièrement réfrigéré, semi-pressurisé/semi-réfrigéré, entièrement pressurisé, et capable de transporter de l'éthylène (extra-réfrigéré). Le rapport couvre également la taille du marché et les prévisions pour le marché des pétroliers de GPL dans les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Très grand transporteur de gaz (plus de 80 000 m³) |

| Grand transporteur de gaz (60 à 80 000 m³) |

| Transporteur de gaz moyen (20 à 60 000 m³) |

| Petit transporteur pressurisé (jusqu'à 20 000 m³) |

| Entièrement réfrigéré |

| Semi-pressurisé/Semi-réfrigéré |

| Entièrement pressurisé |

| Capable de transporter de l'éthylène (extra-réfrigéré) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par taille de navire | Très grand transporteur de gaz (plus de 80 000 m³) | |

| Grand transporteur de gaz (60 à 80 000 m³) | ||

| Transporteur de gaz moyen (20 à 60 000 m³) | ||

| Petit transporteur pressurisé (jusqu'à 20 000 m³) | ||

| Par système de confinement de la cargaison | Entièrement réfrigéré | |

| Semi-pressurisé/Semi-réfrigéré | ||

| Entièrement pressurisé | ||

| Capable de transporter de l'éthylène (extra-réfrigéré) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des pétroliers de GPL en 2031 ?

Les prévisions indiquent que le marché des pétroliers de GPL atteindra 312,72 milliards USD d'ici 2031 avec un TCAC de 5,15 %.

Quelle classe de navire détient la plus grande part des revenus mondiaux du transport maritime de GPL ?

Les TGGT de plus de 80 000 m³ détiennent 35,5 % des revenus de 2025 et continuent de dominer les exportations long-courriers.

Pourquoi l'Asie-Pacifique est-elle la région d'importation à la croissance la plus rapide ?

Les ajouts de capacité PDH en Chine, l'adoption du GPL domestique en Inde et les améliorations des infrastructures de l'ASEAN poussent les revenus de l'Asie-Pacifique à un TCAC de 6,0 %.

Comment les règles CII de l'OMI influencent-elles le renouvellement de la flotte ?

Des scores d'intensité carbone plus stricts obligent les armateurs à mettre à la ferraille ou à rénover les anciens tonnages, accélérant la demande de nouvelles constructions et resserrant l'offre à court terme.

Les retrofits bi-carburant sont-ils commercialement viables pour les TGGT existants ?

Oui, les conversions permettant aux moteurs de brûler le gaz d'évaporation du GPL réduisent les coûts de carburant et augmentent les primes d'affrètement suffisamment pour rembourser les coûts de retrofit de 7 à 9 millions USD en cinq ans.

Dernière mise à jour de la page le: