Taille et part du marché des unités de récupération de vapeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

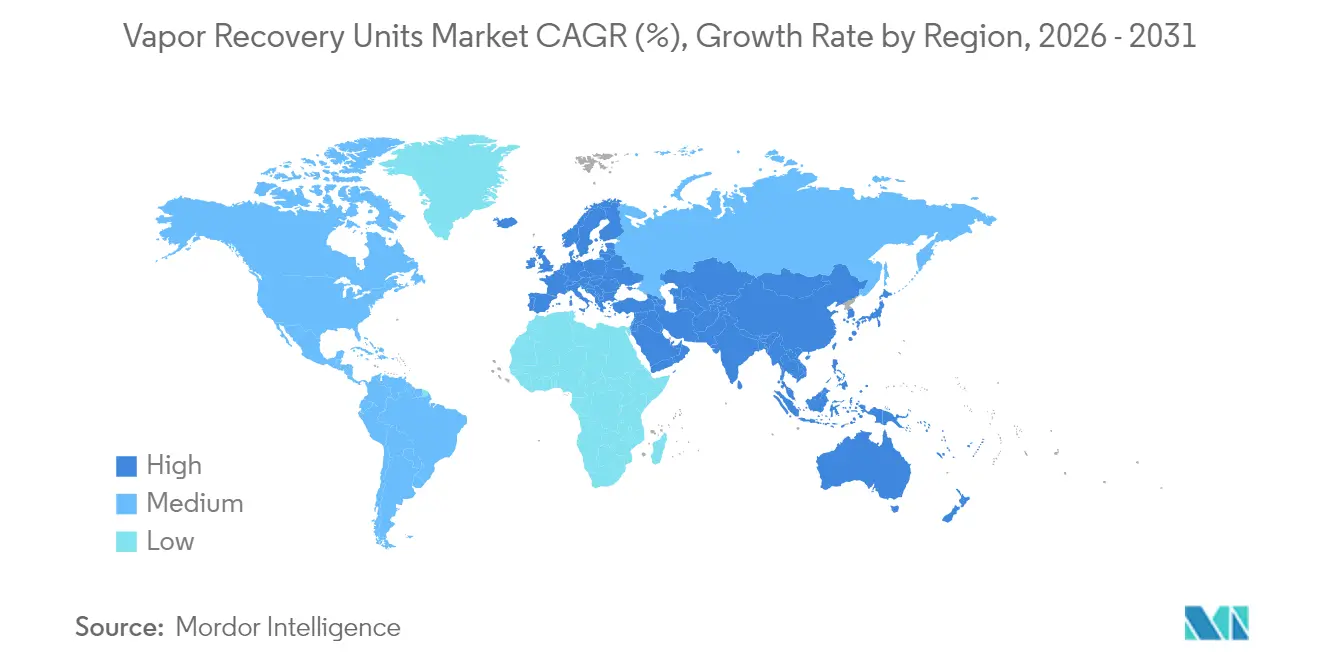

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

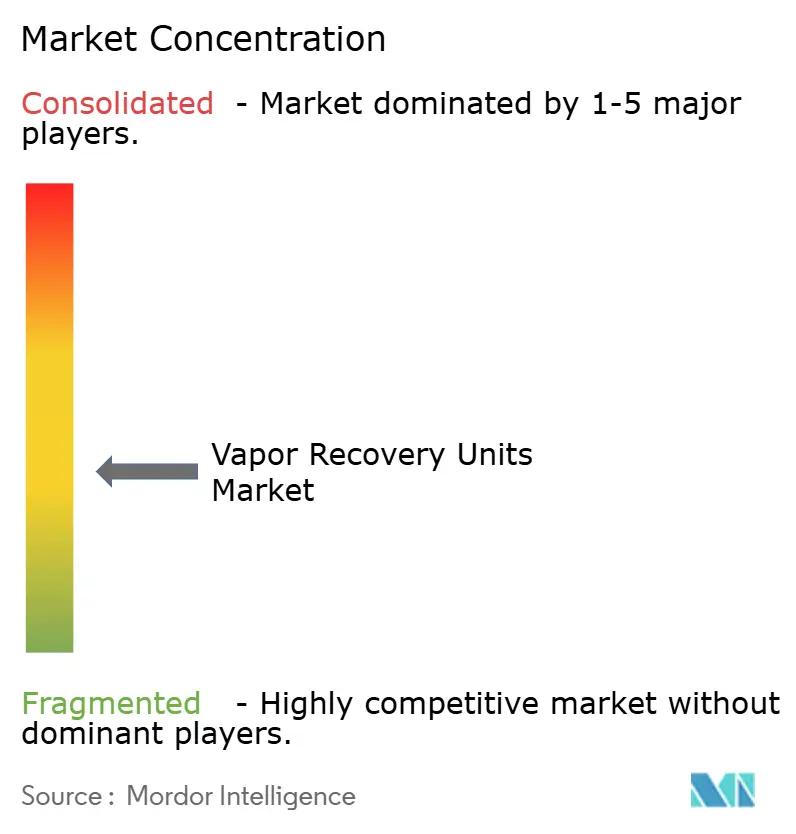

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de récupération de vapeurs par Mordor Intelligence

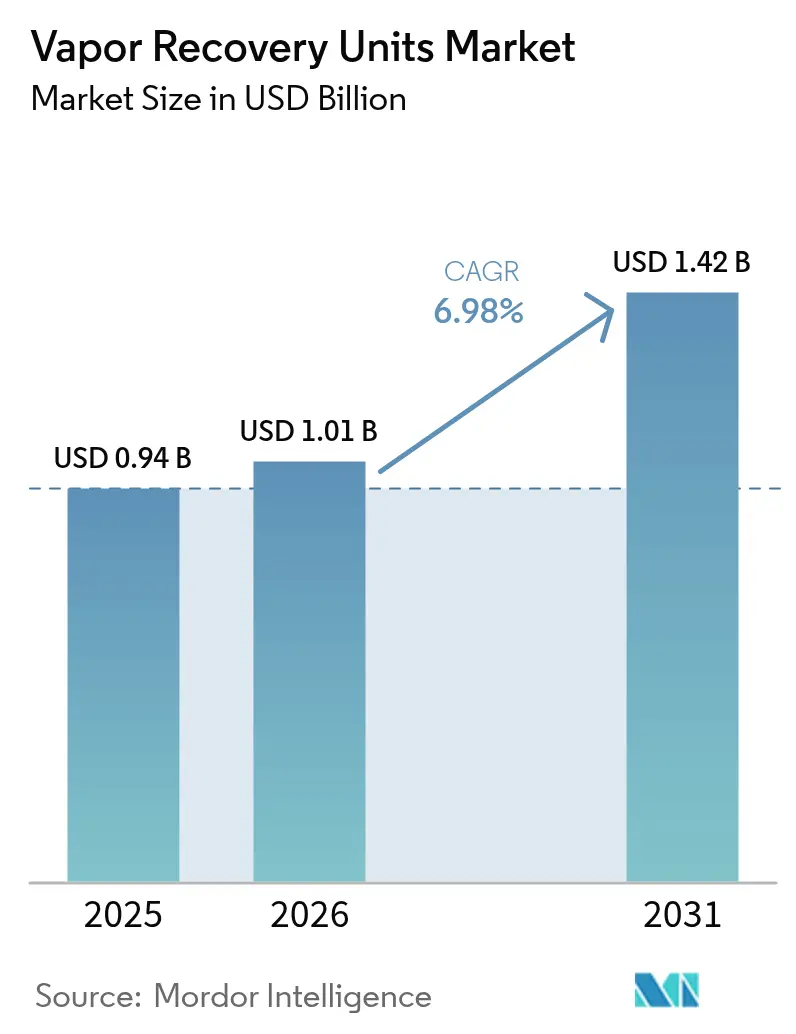

La taille du marché des unités de récupération de vapeurs est estimée à 1,01 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 0,94 milliard USD, avec des projections pour 2031 indiquant 1,42 milliard USD, croissant à un TCAC de 6,98 % sur la période 2026-2031.

Le renforcement de l'application de la nouvelle réglementation sur le méthane de l'Agence de protection de l'environnement des États-Unis, conjugué à la hausse de la Taxe sur les émissions de déchets de méthane, confère une valeur économique claire à la capture des vapeurs précédemment ventilées. L'adoption est portée par les engagements de torchage zéro en routine, les innovations en matière de surveillance en temps réel et la tarification premium des flux de gaz récupéré à haute valeur BTU. Parallèlement, les avancées rapides en science des membranes raccourcissent les délais de retour sur investissement et réduisent les coûts du cycle de vie pour les opérateurs devant respecter des seuils de détection et de réparation des fuites de plus en plus stricts. L'activité concurrentielle est de plus en plus définie par les déploiements de jumeaux numériques qui réduisent les temps d'arrêt et les offres modulaires destinées aux puits à faible déclin où la discipline en matière de capital est rigoureuse.

Principaux enseignements du rapport

- Par type de produit, les unités à compression ont détenu 45,55 % de la part de marché des unités de récupération de vapeurs en 2025, tandis que les unités à séparation membranaire devraient afficher le taux de croissance le plus rapide, soit 8,34 %, de 2025 à 2031.

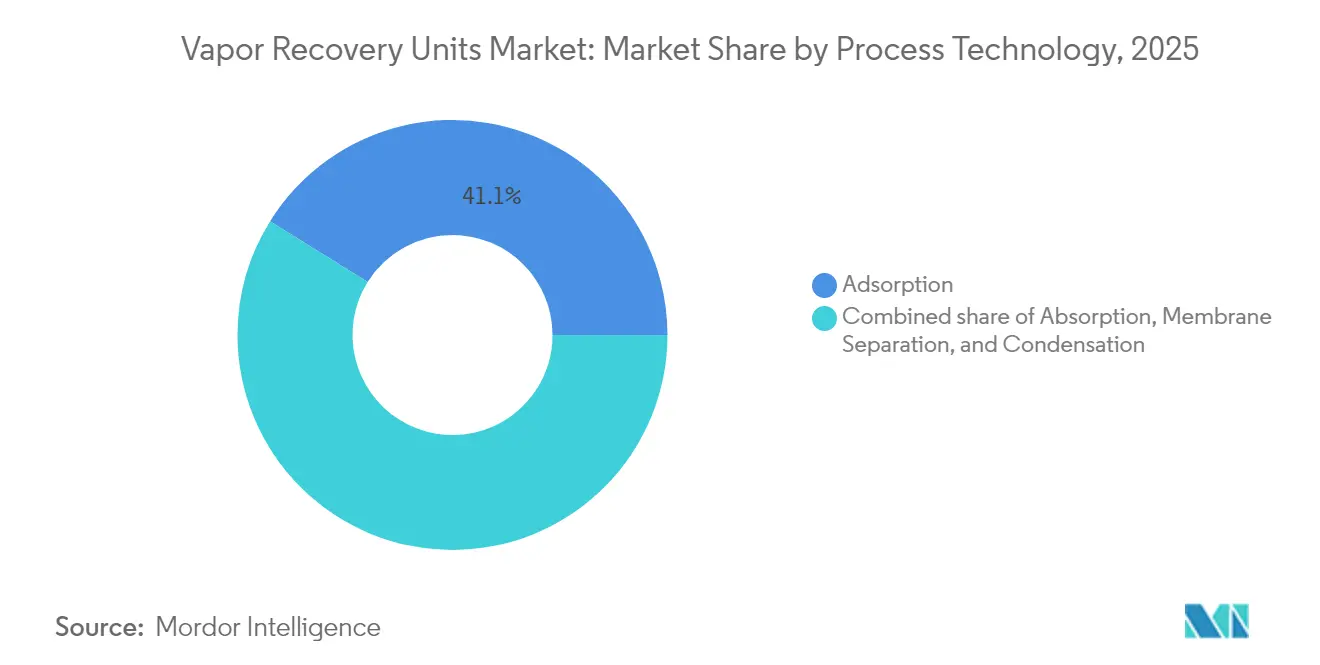

- Par technologie de procédé, l'adsorption a capté 41,12 % de la taille du marché des unités de récupération de vapeurs en 2025 ; la séparation membranaire devrait progresser à un TCAC de 12,15 % jusqu'en 2031.

- Par capacité de débit, la tranche 200-500 Mscfd est sur le point d'enregistrer le TCAC le plus rapide à 7,12 %, dépassant le segment 50-200 Mscfd, qui était en tête avec une part de 38,62 % en 2025.

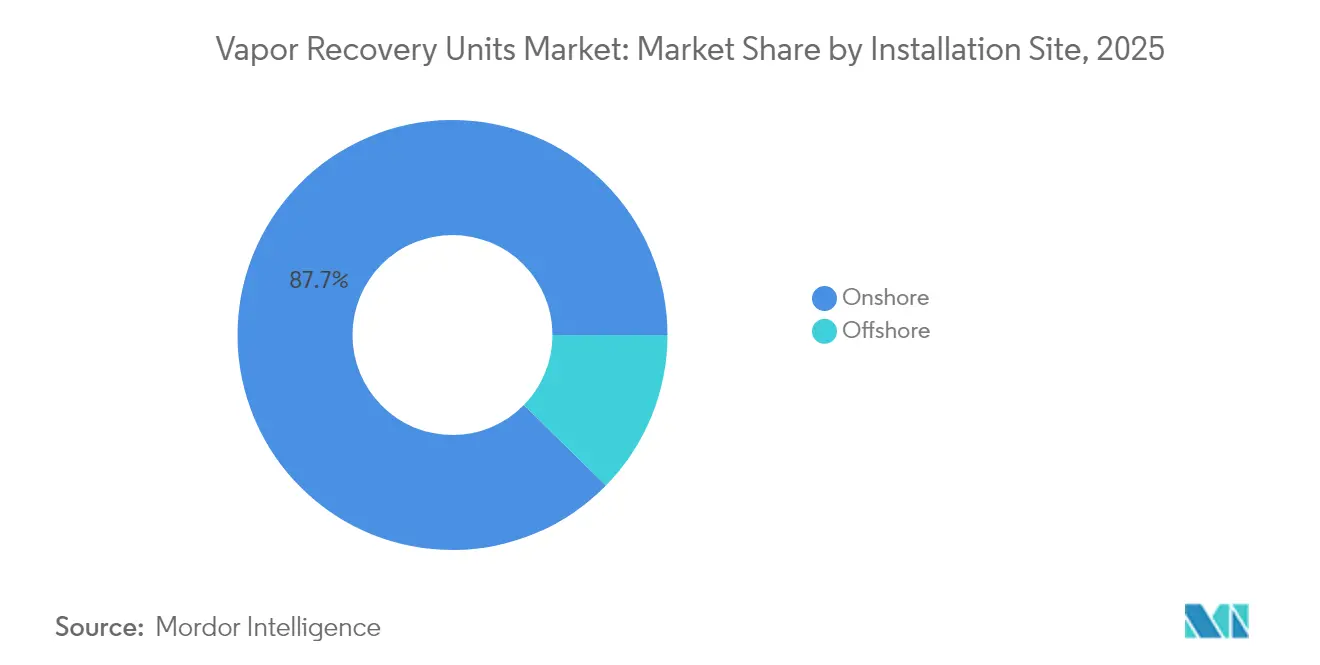

- Par site d'installation, les projets terrestres ont représenté 87,65 % des dépenses de 2025, tandis que les déploiements offshore progressent à un TCAC de 7,74 % dans un contexte de reprise des investissements dans les FPSO.

- Par application, les réservoirs de stockage ont généré 37,85 % des revenus en 2025 ; la récupération du gaz de torchage devrait progresser à un TCAC de 7,36 % jusqu'en 2031.

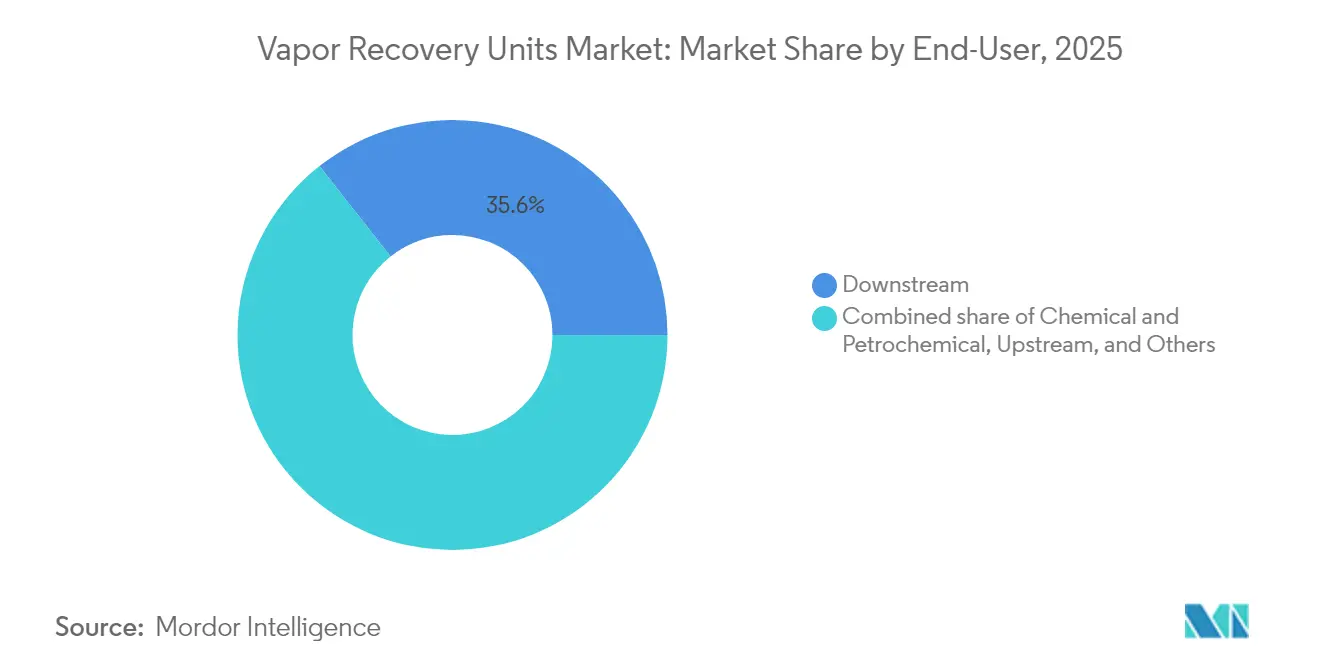

- Par utilisateur final, les installations en aval ont conservé une part de 35,62 % en 2025 ; cependant, les usines chimiques et pétrochimiques devraient enregistrer un TCAC de 7,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,25 % de la part de marché des unités de récupération de vapeurs en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des unités de récupération de vapeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Renforcement des réglementations sur les taxes méthane et la DDRP | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Court terme (≤ 2 ans) | |

| Rentabilité économique du gaz riche récupéré | +1.8% | Mondial, en particulier dans les régions de schiste d'Amérique du Nord | Moyen terme (2-4 ans) | |

| Réglementation plus stricte sur les vapeurs des terminaux d'essence (Asie) | +1.2% | Principalement Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) | |

| Objectifs de torchage zéro en routine en amont | +0.9% | Mondial, avec une priorité au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) | |

| Optimisation du temps de fonctionnement par jumeaux numériques | +0.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) | |

| Notation volontaire de l'intensité carbone du pétrole brut | +0.5% | Mondial, avec un accent sur les régions axées sur les critères ESG | Long te | |

| Source: Mordor Intelligence | ||||

Renforcement des réglementations sur les taxes méthane et la DDRP

La réglementation de l'EPA imposant des réductions de 95 % pour les nouvelles sources pétrolières et gazières modifiées est entrée en vigueur le 7 mai 2024, et est renforcée par un Programme sur les super-émetteurs qui oblige les opérateurs à remédier aux panaches dépassant 100 kg/h dans des délais prescrits. Le cadre analogue du Canada, entré en vigueur le 26 mars 2025, s'appliquera à 434 installations pétrolières et permettra de réduire 488 000 tonnes de COV d'ici 2045.(1)Environnement et Changement climatique Canada, « Règlement sur la réduction des rejets de composés organiques volatils », canada.ca Associées à une Taxe sur les émissions de déchets de méthane qui passe de 900 USD par tonne en 2024 à 1 500 USD par tonne d'ici 2026, ces mesures rendent la capture rapide des vapeurs financièrement rationnelle, même pour les puits marginaux. La surveillance par satellite, drone et OGI par des tiers accroît le risque de non-conformité, accélérant ainsi la demande d'unités de récupération de vapeurs.(2)Source : Trihydro Corporation, « Programme sur les super-émetteurs de l'EPA », trihydro.com

Rentabilité économique du gaz riche récupéré

Les vapeurs récupérées dépassent généralement les spécifications BTU de qualité pipeline et contiennent souvent des fractions de LGN monétisables, générant des revenus de projet de 132 000 USD pour des coûts d'installation de 100 000 USD avec des délais de retour de neuf mois dans les formations de schiste. Des études de terrain indiquent que 94,9 % des pertes de méthane dans les installations de traitement du gaz peuvent être éliminées de manière rentable, pour une valeur collective de 8,4 millions USD par an. La hausse des prix du gaz au comptant, l'escalade des pénalités carbone et les crédits liquides attractifs forment un triple dividende qui renforce le marché des unités de récupération de vapeurs.

Réglementation plus stricte sur les vapeurs des terminaux d'essence (Asie)

La production de méthane provenant du pétrole et du gaz en Chine a été multipliée par huit entre 1990 et 2022, incitant à l'élaboration d'un plan d'action national axé sur la surveillance à haute fréquence et la mise en œuvre des meilleures technologies disponibles. La loi coréenne sur la conservation de la qualité de l'air impose désormais un suivi en temps réel du benzène dans les terminaux traitant des cargaisons volatiles, poussant les opérateurs à adopter des URV à haute efficacité respectant les limites de 550 ppmv de COT pour les nouvelles installations. L'alignement des réglementations régionales sur l'Annexe VI de MARPOL pour le chargement maritime ouvre des voies aux fournisseurs mondiaux, soutenant le TCAC exceptionnel de 8,4 % de l'Asie-Pacifique au sein du marché des unités de récupération de vapeurs.

Objectifs de torchage zéro en routine en amont

Les engagements de la Banque mondiale et des compagnies pétrolières internationales visant à éliminer le torchage en routine d'ici 2030 se traduisent par des modernisations au niveau des champs, où la récupération du gaz de torchage génère des taux de rentabilité internes supérieurs à 20 % par rapport aux pratiques d'éventage et de brûlage. Les FPSO offshore approuvés en 2024 intègrent la compression à vitesse variable, les boosters éjecteurs et la capture de CO₂ comme équipements de base, démontrant que les conceptions à torchage quasi nul sont commercialement viables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les modules de compression | -1.4% | Mondial, affectant particulièrement les opérations marginales | Court terme (≤ 2 ans) |

| Problèmes de service en présence de gaz acide corrosif | -0.8% | Régional, concentré dans les zones de production de gaz acide | Moyen terme (2-4 ans) |

| Contraintes d'alimentation électrique hors réseau sur les plateformes de schiste | -0.6% | Régions de schiste d'Amérique du Nord, sites offshore éloignés | Court terme (≤ 2 ans) |

| Crédits de torchage bon marché sur les marchés du carbone | -0.4% | Mondial, avec des variations régionales dans la tarification du carbone | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les modules de compression

Les systèmes à dominante compression, qui représentent près de la moitié des revenus de 2024, nécessitent des dépenses initiales supérieures à 100 000 USD par site, un obstacle qui pourrait fermer jusqu'à 300 000 puits marginaux américains produisant 15 barils par jour ou moins.(3)Source : Flogistix, « Unités de récupération de vapeurs | URV », flogistix.com Les fournisseurs allègent cette contrainte par des flottes de location et des structures de crédit-bail, tandis que les modules à éjecteur éliminent le besoin de machines rotatives, réduisant ainsi les dépenses d'investissement et la maintenance.

Problèmes de service en présence de gaz acide corrosif

Les flux riches en H₂S imposent des alliages inoxydables, des élastomères spéciaux et des joints améliorés, augmentant le coût total de possession par rapport aux conditions de service en gaz doux. Les éléments membranaires sont sujets à une dégradation accélérée en service acide, sauf s'ils sont protégés par de nouvelles chimies, telles que les mélanges polyimide-graphène. Les lits d'adsorption, en revanche, nécessitent des changements de charbon fréquents. La recherche sur des matériaux résistants est en cours, mais l'adoption dans les champs fortement acides reste prudente, tempérant la croissance des unités de récupération de vapeurs dans ces zones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : la domination de la compression face à l'innovation membranaire

Les modules de compression ont représenté 45,55 % des ventes 2025 sur le marché des unités de récupération de vapeurs, reflétant leur fiabilité dans les applications de réservoirs, pipelines et terminaux. Les URV à membrane, cependant, progressent à un TCAC de 8,34 % et bénéficient d'un fonctionnement sans carburant et d'une empreinte compacte permettant un montage sur châssis dans les zones encombrées. La taille du marché des unités de récupération de vapeurs pour les systèmes membranaires devrait atteindre 281 millions USD d'ici 2031, portée par des modules renforcés au graphène réduisant la consommation d'énergie de plus de 50 %. Les unités éjecteur/Venturi se taillent une niche sur les concessions éloignées à basse pression où l'énergie pneumatique est facilement disponible, et les URV cryogéniques prospèrent dans les formations riches en LGN qui justifient des cycles de refroidissement plus poussés.

Les progrès continus en matière de matériaux, allant des membranes à matrice mixte aux compresseurs à spirale avec variateurs de fréquence, ont réduit les écarts de coûts d'exploitation par rapport à la compression traditionnelle. Les modèles de jumeaux numériques optimisent les points de consigne en temps réel, prolongeant la durée de vie des composants et réduisant les temps d'arrêt imprévus jusqu'à 30 %. Ces inflexions technologiques orientent les évaluations des clients vers l'économie du cycle de vie plutôt que vers le coût initial, accélérant l'adoption des membranes au sein du marché des unités de récupération de vapeurs.

Par technologie de procédé : la position dominante de l'adsorption sous la pression membranaire

L'adsorption sur charbon actif a représenté 41,12 % des revenus de 2025, grâce à des efficacités de récupération proches de l'unité répondant aux règles de 95 % de COV. La part de marché des unités de récupération de vapeurs pour la séparation membranaire reste inférieure aujourd'hui, mais progresse le plus rapidement à un TCAC de 12,15 %, portée par des films à microporosité intrinsèque au polymère affichant des perméabilités supérieures à 10 000 GPU. Les tours d'absorption restent pertinentes dans les services riches en benzène, tandis que les unités de condensation prospèrent là où l'économie du changement de phase rend le refroidissement plus attractif.

Les opérateurs mettent en balance la consommation d'énergie et la complexité de la maintenance. L'adsorption exige une régénération périodique du charbon, tandis que les membranes évitent les temps d'arrêt dus aux cycles mais doivent faire face à l'encrassement. Les moniteurs émergents basés sur l'IA signalent tôt les excursions de qualité d'alimentation, permettant aux opérateurs de faire tourner les châssis plutôt que d'arrêter, augmentant ainsi la disponibilité du système et stimulant davantage la croissance du marché des unités de récupération de vapeurs.

Par capacité de débit : l'élan de la gamme intermédiaire propulse l'évolution du marché

Les unités d'une capacité de 50-200 Mscfd ont généré 38,62 % du chiffre d'affaires 2025, car elles correspondent aux courbes de production communes aux plateformes multi-puits. Pourtant, la classe 200-500 Mscfd devrait afficher le TCAC le plus fort à 7,12 %, propulsée par les centres de traitement centraux qui regroupent les vapeurs provenant de sites satellites. Les économies d'échelle réduisent le coût par Mcf récupéré, renforçant ainsi la taille du marché des unités de récupération de vapeurs dans le segment des systèmes de gamme intermédiaire. Les solutions inférieures à 50 Mscfd s'orientent vers des conceptions modulaires, tandis qu'au-dessus de 500 Mscfd, les méga-URV servent le prétraitement du GNL et les grands projets de raffinerie.

L'équilibrage de charge piloté par logiciel permet aux compresseurs à vitesse variable de suivre les débits d'alimentation fluctuants sans subir d'événements de pompage, améliorant ainsi l'efficacité du carburant. Combinées à l'analyse prédictive, ces fonctionnalités renforcent le cas économique à l'échelle intermédiaire, soutenant la croissance dans cette plage du marché des unités de récupération de vapeurs.

Par site d'installation : stabilité terrestre face à l'innovation offshore

Les projets terrestres ont capté 87,65 % des revenus de 2025 grâce aux réseaux de pipelines matures et à la logistique facilitée. L'offshore, cependant, ajoute des installations à un TCAC de 7,74 % alors que le Brésil et le Guyana approuvent des FPSO en eaux profondes équipés de modules de torchage zéro en routine. La taille du marché des unités de récupération de vapeurs pour les applications offshore devrait dépasser 163 millions USD d'ici 2031, portée par des modules de compression à spirale peu encombrants et des membranes refroidies à l'eau de mer robustes. Les conditions de service sévères imposent des boîtiers en acier inoxydable, des variateurs à l'épreuve des explosions et des diagnostics à accès à distance, ce qui augmente les prix mais accroît également les marges pour les fournisseurs spécialisés.

Les opérateurs terrestres se concentrent sur la modularité et les raccordements rapides aux toits des réservoirs de stockage, tandis que les ingénieurs offshore recherchent des conceptions de châssis intégrés combinant le conditionnement des vapeurs et du gaz combustible. Cette bifurcation oriente les dépenses de R&D et les canaux d'approvisionnement régionaux à travers le marché des unités de récupération de vapeurs.

Par application : leadership des réservoirs de stockage face à la croissance de la récupération des gaz de torchage

Les réservoirs de stockage ont contribué à hauteur de 37,85 % des revenus de 2025, car les règles de l'EPA exigent un contrôle de 95 % des COV pour les cuves émettant plus de 6 tonnes par an. La récupération du gaz de torchage est le secteur à la croissance la plus rapide, avec un TCAC de 7,36 % ; la hausse des taxes carbone rend rentable la capture de flux de torchage précédemment non économiques. La taille du marché des unités de récupération de vapeurs liée à la capture des torchères pourrait dépasser 300 millions USD d'ici la fin de la décennie, les délais de retour inférieurs à deux ans devenant courants dans les formations à haute teneur en liquides.

Les usines de traitement, les rampes de chargement et les surpresseurs de lignes de collecte complètent la demande. La surveillance continue du H₂S et les souffleurs à démarrage automatique se couplent désormais aux URV pour éviter le contournement atmosphérique en cas de conditions anormales, facilitant la conformité et renforçant l'adoption dans l'ensemble du marché des unités de récupération de vapeurs.

Par utilisateur final : la domination en aval mise à l'épreuve par l'expansion du secteur chimique

Les raffineries et terminaux ont représenté 35,62 % des dépenses de 2025, principalement portées par les mandats de longue date relatifs à l'équilibrage des vapeurs et au chargement d'essence. Les complexes chimiques et pétrochimiques enregistrent un TCAC de 7,28 %, les normes de produits chimiques organiques synthétiques stipulant une capture de 95 %, et la surveillance du benzène en clôture déclenchant des actions correctives. Les formations de schiste en amont génèrent un potentiel de croissance significatif, mais les opérateurs indépendants aux budgets contraints ont toujours tendance à se tourner vers les programmes de location. Les segments émergents, tels que les biocarburants et les produits pharmaceutiques, ajoutent un volume incrémentiel, élargissant ainsi la base d'utilisateurs du marché des unités de récupération de vapeurs.

L'adoption des jumeaux numériques par les entreprises chimiques multinationales permet une réduction de 65 % de l'utilisation de solvants dans le cadre d'alternatives à la prévention de la pollution, soulignant la récupération des vapeurs comme un levier de conformité rentable.

Analyse géographique

L'Amérique du Nord a dominé le marché des unités de récupération de vapeurs avec une part de 38,25 % en 2025, portée par des mandats rigoureux de l'EPA et une production de schiste prolifique qui génère des vapeurs de condensat à haute valeur. La réglementation canadienne sur les COV de 2025, couvrant 434 sites, renforce un rempart réglementaire qui soutient les flux de capitaux même lorsque les puits marginaux luttent avec l'économie de conformité. Des réseaux de services robustes, un transit gazier abondant et des projets pilotes actifs en technologie numérique maintiennent la région au cœur de l'innovation.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 8,07 % projeté jusqu'en 2031. La montée en flèche du méthane en Chine à 4 Tg en 2022 a déclenché des plans de surveillance nationaux, tandis que les contrôles du benzène en Corée du Sud et les politiques de carburants propres en Inde élargissent la demande adressable. L'intégration régionale dans les chaînes d'approvisionnement mondiales signifie que les ports et terminaux doivent se conformer aux normes internationales, élargissant encore davantage le marché des unités de récupération de vapeurs.

L'Europe maintient une demande solide grâce aux objectifs de décarbonisation et aux modernisations des raffineries, tandis que la progression du Moyen-Orient et de l'Afrique est ancrée par les engagements de torchage zéro en routine des compagnies pétrolières nationales et par les modernisations des URV en service de gaz acide sur les grands champs terrestres. La vague de FPSO en Amérique du Sud amplifie les perspectives offshore, le Brésil représentant à lui seul la majorité des commandes de production flottante jusqu'en 2028. Dans l'ensemble, la convergence des stratégies méthane met en évidence la récupération des vapeurs comme levier d'atténuation universel.

Paysage concurrentiel

Le marché des unités de récupération de vapeurs est modérément fragmenté, avec une longue traîne de fabricants régionaux et un groupe de marques mondiales spécialisées dans la combustion, la capture de vapeurs et les services après-vente. John Zink Hamworthy, Zeeco et Flogistix proposent des modules intégrés combinant des URV avec des solutions de combustion de vapeurs ou des solutions de torchage, tandis que les spécialistes des membranes se concentrent sur des niches de séparation à haute efficacité énergétique. Les plateformes de jumeaux numériques, souvent issues de fournisseurs de logiciels tiers, sont désormais regroupées avec le matériel pour garantir des réductions de 10 à 30 % des temps d'arrêt et des dépenses de maintenance.

Des entrants perturbateurs tels que ZEVAC utilisent des systèmes d'entraînement à air comprimé pour contourner l'infrastructure électrique et les procédures d'autorisation, offrant des kits prêts à l'emploi pour la conformité Subpart OOOOb. Les innovateurs en matière de membranes commercialisent des modules en graphène et à matrice mixte capables d'atteindre une sélectivité CO₂/N₂ de 53 fois, réduisant ainsi la puissance de compression et redéfinissant les courbes de coûts. À mesure que la tarification carbone se répand, l'étendue du portefeuille, les services d'intervention rapide et les services de conseil en conformité deviennent des atouts concurrentiels au sein du marché des unités de récupération de vapeurs.

Leaders du secteur des unités de récupération de vapeurs

John Zink Company

Zeeco

BORSIG Membrane Technology

Flogistix

Cimarron Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le Canada a appliqué des règles de stockage et de chargement des COV visant une réduction de 488 000 t d'ici 2045.

- Janvier 2025 : ANDRITZ a introduit des membranes à support polymère fonctionnant à 50-60 °C avec une empreinte minimale.

- Octobre 2024 : l'EPA a finalisé des limites de 98 % de COV pour les réservoirs de plus de 20 000 gallons et une pression de vapeur vraie de 0,25 psia.

- Juillet 2024 : l'EPA a publié des normes pour les terminaux d'essence fixant des plafonds de 550 ppmv de COT pour les nouvelles constructions.

Périmètre du rapport mondial sur le marché des unités de récupération de vapeurs

Le rapport sur le marché des unités de récupération de vapeurs comprend :

| URV à compression |

| URV éjecteur/Venturi |

| URV à séparation membranaire |

| URV à condensation/cryogénique |

| URV à absorption (charbon) |

| Adsorption |

| Absorption |

| Condensation |

| Séparation membranaire |

| En dessous de 50 Mscfd |

| 50 à 200 Mscfd |

| 200 à 500 Mscfd |

| Au-dessus de 500 Mscfd |

| Terrestre |

| Offshore |

| Usines de traitement |

| Réservoirs de stockage |

| Chargement et déchargement |

| Pipelines et collecte |

| Récupération du gaz de torchage |

| Pétrole et gaz en amont |

| Aval (raffinage, terminaux) |

| Chimique et pétrochimique |

| Autres (biocarburants, pharmaceutiques) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | URV à compression | |

| URV éjecteur/Venturi | ||

| URV à séparation membranaire | ||

| URV à condensation/cryogénique | ||

| URV à absorption (charbon) | ||

| Par technologie de procédé | Adsorption | |

| Absorption | ||

| Condensation | ||

| Séparation membranaire | ||

| Par capacité de débit | En dessous de 50 Mscfd | |

| 50 à 200 Mscfd | ||

| 200 à 500 Mscfd | ||

| Au-dessus de 500 Mscfd | ||

| Par site d'installation | Terrestre | |

| Offshore | ||

| Par application | Usines de traitement | |

| Réservoirs de stockage | ||

| Chargement et déchargement | ||

| Pipelines et collecte | ||

| Récupération du gaz de torchage | ||

| Par utilisateur final | Pétrole et gaz en amont | |

| Aval (raffinage, terminaux) | ||

| Chimique et pétrochimique | ||

| Autres (biocarburants, pharmaceutiques) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale du marché des unités de récupération de vapeurs en 2026 ?

La taille du marché des unités de récupération de vapeurs est de 1,01 milliard USD en 2026.

À quelle vitesse le marché des unités de récupération de vapeurs devrait-il croître ?

Il devrait afficher un TCAC de 6,98 % entre 2026 et 2031.

Quelle région connaîtra la plus forte expansion ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,07 % jusqu'en 2031.

Pourquoi les URV à membrane gagnent-elles du terrain ?

Les unités membranaires réduisent la consommation d'énergie de plus de 50 % et évitent les temps d'arrêt dus à la régénération des lits de charbon, leur conférant le TCAC le plus élevé à 8,34 % parmi les types de produits.

Quel est le principal moteur réglementaire en Amérique du Nord ?

La réglementation de l'EPA sur le méthane impose des réductions de 95 % des COV et des GES et se couple à une Taxe sur les émissions de déchets en augmentation qui atteindra 1 500 USD par tonne d'ici 2026.

Comment les URV génèrent-elles des rendements économiques ?

Une seule installation peut générer des revenus annuels d'environ 132 000 USD à partir du gaz riche récupéré pour des dépenses d'investissement typiques de 100 000 USD, offrant des délais de retour inférieurs à un an.

Dernière mise à jour de la page le: