Taille et part du marché des serveurs Open Compute Project (OCP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.23 Milliards de dollars |

| Taille du Marché (2031) | 89.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs Open Compute Project (OCP) par Mordor Intelligence

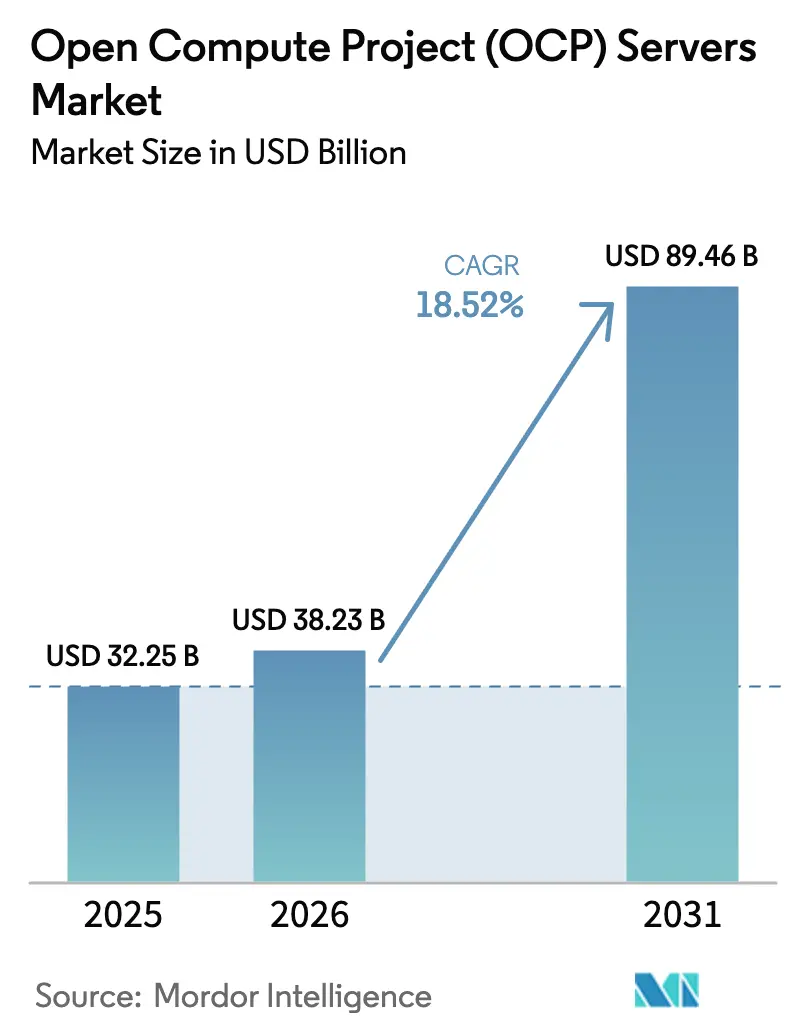

La taille du marché des serveurs Open Compute Project (OCP) en 2026 est estimée à 38,23 milliards USD, en progression par rapport à la valeur 2025 de 32,25 milliards USD, avec des projections pour 2031 indiquant 89,46 milliards USD, soit une croissance à un CAGR de 18,52 % sur la période 2026-2031. L'élan soutenu provient des hyperscalers qui contournent les catalogues OEM traditionnels pour acheter du matériel désagrégé directement auprès des fabricants de conception originale, réduisant le coût total de possession de 20 à 30 % grâce à une alimentation standardisée en 48 volts, des châssis prêts pour le refroidissement liquide et une intégration au niveau du rack. Les clusters d'IA générative dépassant 100 kW par rack, les mandats de cloud souverain en Asie-Pacifique et au Moyen-Orient, ainsi que les incitations à l'économie circulaire en Europe amplifient conjointement l'adoption, tandis que l'arrivée du refroidissement liquide et de l'Ethernet 800G redéfinit les priorités en matière de composants. Les délais de livraison des ODM de 30 à 60 jours, contre la norme sectorielle de 90 jours, associés aux données de terrain publiées montrant des niveaux d'efficacité d'utilisation de l'énergie proches de 1,08, soulignent les avantages financiers et de durabilité qui poussent le marché des serveurs Open Compute Project à se développer à un rythme dépassant les cycles de renouvellement des serveurs d'entreprise traditionnels.

Principaux enseignements du rapport

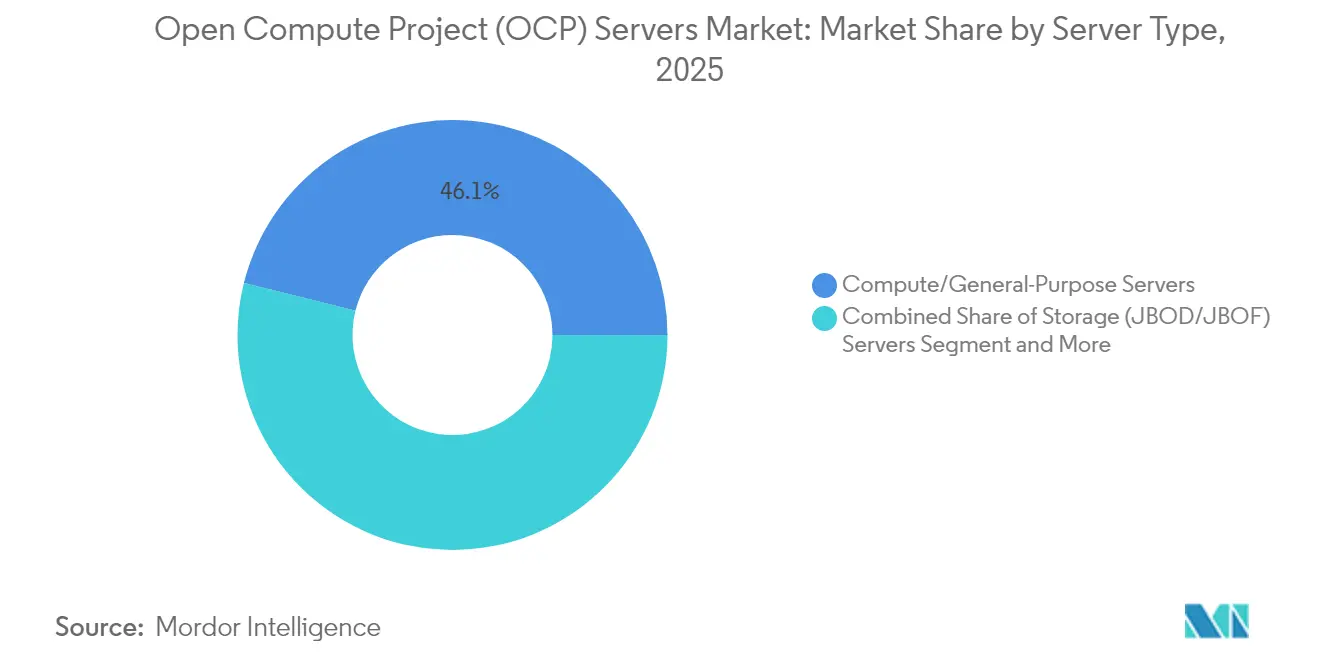

- Par type de serveur, les serveurs de calcul/usage général ont conservé 46,12 % du marché des serveurs Open Compute Project (OCP) en 2025 ; cependant, les serveurs accélérateurs/GPU devraient progresser à un CAGR de 20,62 % jusqu'en 2031.

- Par composant, les nœuds de calcul ont dominé le marché des serveurs Open Compute Project (OCP) avec 41,92 % en 2025, tandis que les commutateurs réseau devraient progresser à un CAGR de 22,38 % jusqu'en 2031.

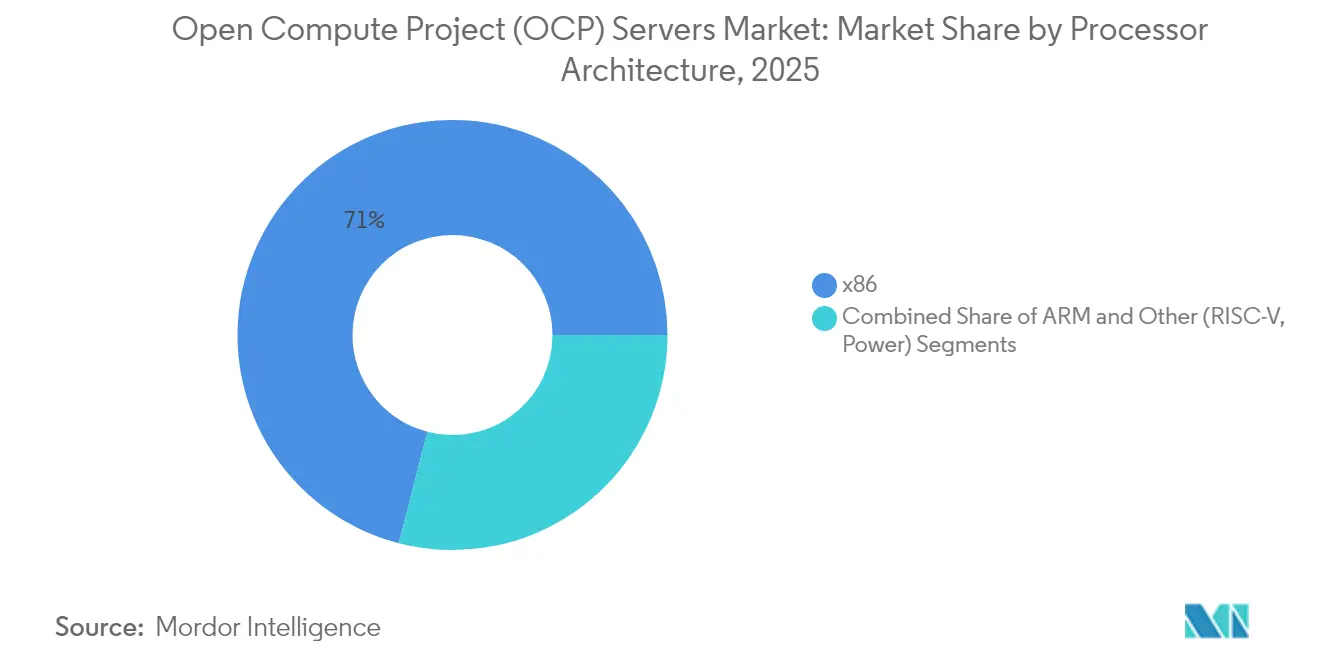

- Par architecture de processeur, les appareils x86 détenaient une part de 70,98 % en 2025, tandis que les puces à base d'ARM devraient enregistrer le CAGR le plus élevé, soit 19,63 %, jusqu'en 2031.

- Par type d'utilisateur final, les fournisseurs de services ont capté 63,74 % des dépenses de 2025 ; les entreprises sont positionnées pour un CAGR de 22,06 % jusqu'en 2031.

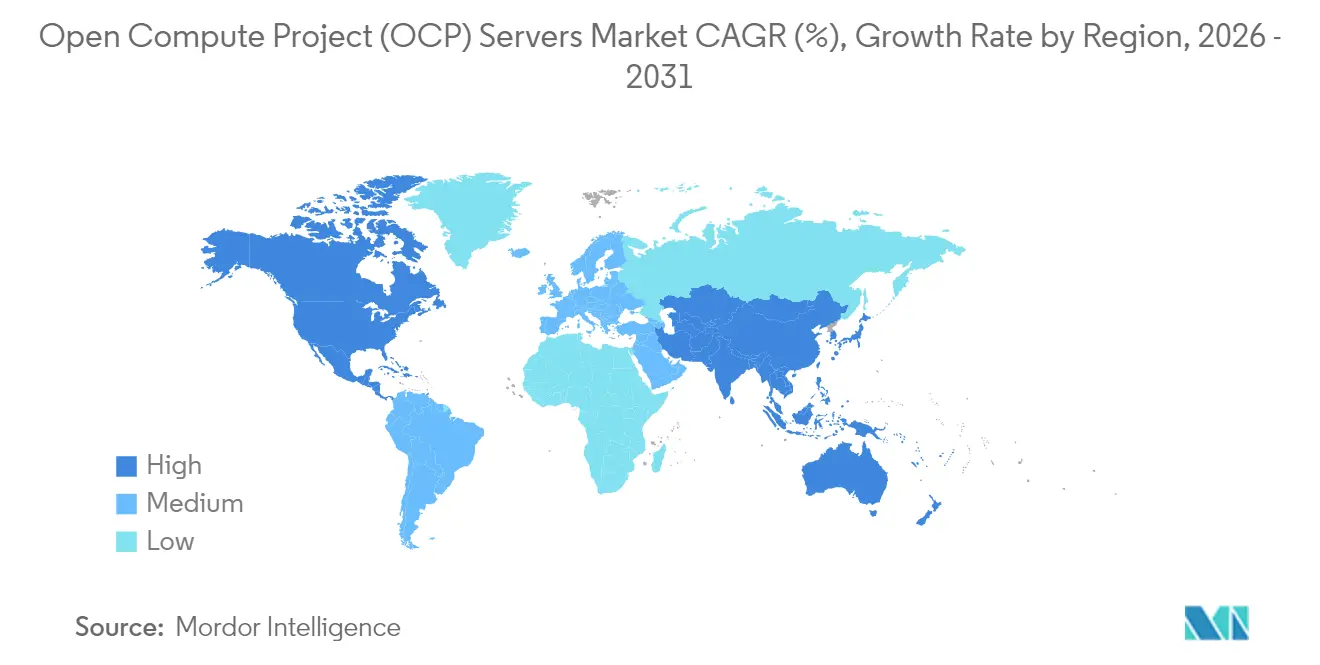

- Par géographie, l'Amérique du Nord a conservé 38,12 % du marché des serveurs Open Compute Project (OCP) en 2025 ; cependant, l'Asie-Pacifique devrait progresser à un CAGR de 21,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des serveurs Open Compute Project (OCP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réduction des coûts et efficacité énergétique | +3.2% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Degré élevé de personnalisation et de flexibilité | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperscale | +4.5% | Mondial, porté par l'Amérique du Nord puis l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Cycles rapides de déploiement des charges de travail IA/ML | +4.1% | Amérique du Nord et Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Incitations à l'économie circulaire pour les équipements OCP reconditionnés | +1.9% | Europe en hausse, début en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la périphérie télécoms pour les micro-sites 5G privés | +2.4% | Asie-Pacifique et Amérique du Nord, début en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres de données hyperscale

Les engagements annuels de dépenses d'investissement de Microsoft, Amazon et des clouds souverains émergents étendent des feuilles de route multi-gigawatts qui favorisent les racks désagrégés par rapport aux châssis propriétaires. L'initiative Stargate de Microsoft et OpenAI, d'une valeur de 100 milliards USD, vise 5 GW de capacité d'IA d'ici 2028 et standardise sur des racks ORv3 refroidis par liquide en 48 volts pour les clusters GB200 NVL72. [1]Financial Times, "Microsoft et OpenAI annoncent le projet Stargate IA à 100 milliards USD," ft.com Le déploiement Catalina de Meta montre des gains de vitesse d'inférence multipliés par 30 et des économies d'énergie multipliées par 25 par jeton lorsqu'il est associé à des racks haute performance de 140 kW. [2]Meta, "Construction de l'infrastructure GenAI de Meta," engineering.fb.com Les enveloppes de refroidissement liquide de 480 kW par rack dans l'IR7000 de Dell soulignent des bonds de densité inaccessibles avec des châssis OEM refroidis par air. [3]Dell Technologies, "Fiche technique IR7000," delltechnologies.com Les projets du fonds d'investissement public en Arabie Saoudite reproduisent le modèle hyperscale américain et ancrent les spécifications OCP pour les objectifs régionaux de souveraineté numérique.

Cycles rapides de déploiement des charges de travail IA/ML

La cadence annuelle de NVIDIA, de Hopper à Blackwell jusqu'au Rubin attendu, comprime les fenêtres de renouvellement du matériel à 12-18 mois, récompensant les lames modulaires qui permettent aux opérateurs de remplacer les GPU sans toucher à l'ossature du rack. Les ODM, tels que Wiwynn et Quanta, livrent des systèmes précertifiés en 30 à 60 jours, réduisant de moitié les délais de validation par rapport aux OEM et propulsant l'adoption des racks accélérateurs. Dell prévoit que l'IA représentera 50 % du traitement total d'ici 2026, intensifiant la demande de serveurs de stockage NVMe-oF qui alimentent les structures GPU denses. La commande unique de Microsoft pour 1 400 à 1 500 racks NVL72 en 2024 illustre l'ampleur des déploiements immédiats.

Réduction des coûts et efficacité énergétique

L'Open Rack v3 impose une distribution en 48 volts, réduisant les pertes de conversion à 7 % et économisant 50 000 USD par MW annuellement à un tarif d'électricité de 0,10 USD/kWh. Meta rapporte un PUE de 1,08, bien en dessous des moyennes des centres de données traditionnels, et AWS démontre des taux de réutilisation du matériel de 99 %, prolongeant la durée de vie des serveurs de cinq à six ans. Ces gains se traduisent par un coût total de possession inférieur de 20 à 30 %, l'attrait économique central qui accélère les projets pilotes en entreprise malgré les préoccupations liées au support de service.

Adoption de la périphérie télécoms pour les micro-sites 5G privés

Les opérateurs de télécommunications se tournent vers les équipements OCP pour les déploiements Open RAN et 5G privée qui exigent une économie de produits de base et une latence inférieure à 10 ms. Le déploiement national de Dish aux États-Unis rapporte une réduction des dépenses d'investissement par site de 30 % lors du remplacement des équipements radio propriétaires par des serveurs périphériques de 21 pouces. Rakuten Symphony propose une pile Open RAN clé en main à l'échelle mondiale, intégrant des commutateurs en boîte blanche et des serveurs OCP pour répondre aux exigences strictes de latence des applications IoT industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de support fournisseur et de service après-vente | -1.8% | Europe et marchés émergents | Moyen terme (2-4 ans) |

| Complexité d'intégration avec l'infrastructure existante | -2.3% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations des entreprises en matière de fiabilité et de responsabilité | -1.9% | Secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Risque de contentieux en matière de brevets pour la propriété intellectuelle du matériel ouvert | -1.2% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec l'infrastructure existante

La plupart des salles de données d'entreprise utilisent encore des racks de 19 pouces et des rails de 12 volts, de sorte que l'intégration de châssis OCP de 21 pouces et 48 volts nécessite une nouvelle distribution, des aménagements de plancher surélevé et parfois l'installation de circuits d'eau glacée. Une enquête de l'Uptime Institute de 2024 a révélé que seulement 14 % des entreprises européennes disposaient d'une quelconque empreinte OCP, contre une pénétration de 42 % parmi les hyperscalers nord-américains. Les délais d'intégration peuvent tripler lorsque les structures de stockage et les régimes de sauvegarde doivent interopérer avec des piles de gestion de matériel ouvert. Les constructeurs automobiles adoptant des topologies hybrides budgétisent désormais 15 à 20 % de dépenses d'investissement initiales supplémentaires pour concilier les baies de stockage propriétaires avec les racks GPU OCP.

Préoccupations des entreprises en matière de fiabilité et de responsabilité

Les OEM promettent un support sur site en quatre heures et des clauses d'indemnisation ; les garanties des ODM limitent souvent la couverture aux réparations en dépôt pouvant prendre jusqu'à 10 jours, ce qui incite les assureurs à augmenter les primes jusqu'à 15 % pour les installations qui s'appuient principalement sur du matériel ouvert. Les procès en cours pour brevets sur les modules d'alimentation 48 volts intentés par Vicor contre Delta, Foxconn et Quanta ajoutent un risque juridique perçu qui peut bloquer les achats, notamment dans les appels d'offres du secteur de la santé et du gouvernement. Les fournisseurs traditionnels ont répondu en lançant des systèmes conformes OCP tels que l'IR7000 de Dell et les gammes ThinkSystem SR de Lenovo, associant une conception ouverte à des contrats de service familiers pour réduire les réticences liées à la responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de serveur : les racks GPU reconfigurent les constructions hyperscale

Les plateformes accélératrices progressent à un CAGR de 20,62 % et éclipseront les dépenses de calcul historiques à mesure que l'entraînement de l'IA se standardise sur les enceintes NVL72 à 72 GPU et MI325X consommant jusqu'à 140 kW. Les unités de calcul et d'usage général ont conservé une part de marché de 46,12 % des serveurs Open Compute Project en 2025, mais leur expansion a ralenti vers le milieu des années dix alors que les hyperscalers réorientaient leurs budgets vers des nœuds axés sur l'IA.

Le déploiement Catalina de Meta a validé des gains d'inférence multipliés par 30, tandis que l'engagement de Microsoft pour plus de 1 400 racks illustre les transitions à l'échelle de la flotte déjà en cours. Les lames de stockage, alimentées par des lecteurs EDSFF, devraient croître à un CAGR de 17,94 % pour atténuer les goulots d'étranglement entre les ensembles de données à l'échelle du pétaoctet et la mémoire GPU. Les unités périphériques et de micro-centres de données, essentielles à l'Open RAN et à la 5G, progressent à un CAGR de 19,12 % et ancrent de nouvelles opportunités sur le marché des serveurs Open Compute Project parmi les opérateurs télécoms recherchant des courbes de coûts de produits de base.

Par composant : les commutateurs réseau progressent grâce à l'adoption de l'Ethernet 800G

Les nœuds de calcul détenaient une part de composant de 41,92 % en 2025 ; cependant, les commutateurs réseau ont mené la croissance à un CAGR de 22,38 %, alors que les opérateurs déploient l'Ethernet 800 gigabits pour les interconnexions GPU à GPU et adoptent des structures de commutation distribuées intégrées dans les racks OCP. Meta et Microsoft ont déployé l'Ethernet 800 gigabits en 2024 pour prendre en charge les clusters NVIDIA GB200 NVL72, qui nécessitent 3,6 térabits par seconde de bande passante de bissection, tandis que les commutateurs traditionnels en haut de rack sont remplacés par des conceptions à puce unique qui réduisent la latence de 40 %.

Le passage à la distribution d'alimentation en 48 volts, standardisée dans la spécification Open Rack v3, réduit les pertes de conversion de 12 % à 7 %, entraînant une économie annuelle de 50 000 USD par mégawatt à un tarif d'électricité de 0,10 USD par kilowattheure. Le contentieux en matière de brevets de Vicor contre Delta Electronics, Foxconn et Quanta concernant les modules d'alimentation 48 volts introduit un risque dans la chaîne d'approvisionnement, car des injonctions potentielles pourraient bloquer les livraisons aux hyperscalers. L'IR7000 de Dell intègre des collecteurs de refroidissement liquide prenant en charge jusqu'à 480 kilowatts par rack, ciblant les entreprises déployant des clusters d'IA privés.

Par architecture de processeur : l'ARM progresse sur les charges de travail natives du cloud

Les systèmes à base d'ARM progressent à un rythme de 19,63 %, grignotant régulièrement la position dominante de l'x86 à 70,98 % en 2025. AWS Graviton4, Microsoft Cobalt 100 et Ampere Altra Max affichent tous une amélioration de 40 % des performances par watt pour les charges de travail conteneurisées, une métrique qui résonne alors que les opérateurs s'efforcent de réduire la densité énergétique et les frais de licence.

Les cartes d'évaluation RISC-V restent en pré-production, laissant la compétition à court terme essentiellement entre ARM et x86. Les conceptions de chiplets Intel Xeon 6 et AMD EPYC 5e génération maintiennent le leadership en performance x86 dans les applications de back-office traditionnelles et transactionnelles. Cependant, une stratégie de rack mixte croissante, sanctionnée sous DC-MHS v2, permet aux deux architectures de coexister côte à côte, renforçant l'agilité matérielle au sein du marché des serveurs Open Compute Project.

Par type d'utilisateur final : les entreprises accélèrent les déploiements d'IA privée

Les fournisseurs de services, y compris les hyperscalers et les opérateurs télécoms, représentaient 63,74 % des expéditions de 2025, tandis que l'adoption par les entreprises affiche une trajectoire plus marquée, se développant à un taux de 22,06 % par an. Les entreprises automobiles sont en tête, entraînant des modèles de véhicules autonomes sur des fermes GPU internes pour éviter les frais de cloud tout en protégeant la propriété intellectuelle.

Les acteurs de la santé et des services financiers poursuivent un contrôle similaire avec des clusters d'imagerie et de détection de fraude, respectivement, confirmant un attrait croissant au-delà des entreprises technologiques natives. Les clouds de niveau 2 exploitent la tarification des ODM pour concurrencer les hyperscalers établis, et les opérateurs télécoms s'appuient sur des serveurs périphériques de 21 pouces pour l'Open RAN afin de réduire le coût total de possession des sites de 30 %, soutenant collectivement un mix de demande diversifié qui sous-tend la durabilité à long terme du marché des serveurs Open Compute Project.

Analyse géographique

L'Amérique du Nord a conservé une part de 38,12 % en 2025, portée par des empreintes hyperscale concentrées dans le nord de la Virginie, l'Oregon et le Texas. La maturité du marché, la rareté des terrains et la pression sur le réseau électrique ramènent le CAGR à 17,46 %, mais des commandes telles que les racks Stargate de Microsoft élèvent néanmoins les volumes de revenus globaux. L'IR7000 de Dell et l'acquisition de ZT Systems par AMD illustrent une intégration verticale élargie et des contre-offensives des OEM conçues pour les entreprises nationales préoccupées par les lacunes du support du matériel ouvert.

La région Asie-Pacifique devrait afficher le CAGR le plus élevé, soit 21,12 %, jusqu'en 2031. Foxconn, Wiwynn, Quanta et Inventec de Taïwan génèrent collectivement 60 % de la production mondiale de serveurs OCP, alimentant les hyperscalers en croissance en Inde, en Indonésie et au Vietnam. Les décrets régionaux de souveraineté des données qui privilégient l'assemblage local accélèrent les déploiements, tandis que le succès de l'Open RAN de Rakuten Symphony suscite des commandes pour des services IoT industriels à latence inférieure à 10 ms dans toute la région.

La région européenne est également en croissance en raison d'un nombre limité de références et d'une fragmentation de la chaîne d'approvisionnement. Le règlement délégué 2024/1364 exige que les salles de données dépassant 500 kW divulguent les fractions de PUE, WUE et d'énergie renouvelable à compter de septembre 2024, encourageant les opérateurs à adopter la modularité des racks OCP, qui facilite la conformité aux audits. La région Amérique du Sud s'accélère également à mesure que le Brésil et l'Argentine étendent leurs empreintes cloud, tandis que le Moyen-Orient, porté par le fonds de centres de données de 6 milliards USD de l'Arabie Saoudite, et l'Afrique développent des zones périphériques alimentées par la géothermie, telles que la région Azure de G42 au Kenya.

Paysage concurrentiel

Environ 60 % des dépenses d'investissement de 2024 sont concentrées chez les dix premiers acteurs, positionnant le marché des serveurs Open Compute Project dans une arène modérément consolidée mais farouchement disputée. Foxconn est en passe de devenir le plus grand fournisseur de serveurs au monde en 2024 grâce à des allocations record de GB200, tandis que le chiffre d'affaires de 3,85 milliards USD de Super Micro au troisième trimestre fiscal reflète une croissance à trois chiffres en glissement annuel et une promesse de délai de livraison de 30 jours qui sous-coupe les calendriers traditionnels.

L'accord de 4,9 milliards USD d'AMD pour ZT Systems marque l'ambition du fabricant de puces de posséder la conception tout en maintenant la neutralité de la fabrication sous contrat, laissant présager une future concurrence entre les maisons de silicium à intégration verticale et les ODM établis. Dell, HPE et Lenovo dévoilent des stratégies hybrides, notamment les gammes IR7000, Cray EX et ThinkSystem SR, qui font le pont entre l'ouverture OCP et les contrats de service complets, séduisant les entreprises dissuadées par les lacunes du support multi-fournisseurs.

Les niches d'économie circulaire gagnent du terrain alors qu'AWS rapporte 23,5 millions de composants réutilisés et un taux de réutilisation de 99 % au sein de sa flotte, stimulant une croissance annuelle de 25 % pour les marchés de reconditionnement. Les batailles de brevets telles que le procès de Vicor sur les modules 48 volts menacent la continuité de l'approvisionnement mais motivent également l'innovation dans les conceptions de conversion d'énergie qui contournent la propriété intellectuelle contestée. Le spécialiste des réseaux en boîte blanche Edgecore revendique une part de 15 % des ports Ethernet hyperscale à des prix de vente moyens inférieurs de 40 %, soulignant la pression continue sur les prix à travers les couches matérielles.

Leaders du secteur des serveurs Open Compute Project (OCP)

Quanta Cloud Technology (QCT)

Wiwynn Corporation

Inspur Information

Foxconn (Hon Hai Precision)

Inventec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft et OpenAI ont annoncé le projet Stargate d'une valeur de 100 milliards USD visant 5 GW de capacité d'IA d'ici 2028 avec des racks GPU conformes OCP et un refroidissement liquide.

- Octobre 2024 : Dell Technologies a présenté le PowerEdge XR7000 (IR7000), un système conforme OCP prenant en charge 480 kW de refroidissement liquide et des plateaux GPU modulaires, conçu pour les clusters d'IA d'entreprise.

Portée du rapport sur le marché mondial des serveurs Open Compute Project (OCP)

Le rapport sur le marché mondial des serveurs Open Compute Project est segmenté par type de serveur (serveurs de calcul/usage général, serveurs de stockage (JBOD/JBOF), serveurs accélérateurs/GPU, serveurs périphériques/micro-centres de données), composant (nœuds de calcul, nœuds de stockage, commutateurs réseau, étagères d'alimentation et refroidissement), architecture de processeur (x86, ARM, autres RISC-V/Power), type d'utilisateur final (fournisseurs de services [hyperscale, télécommunications, fournisseur de services cloud de niveau 2], entreprises [fabrication, santé, gouvernement, services financiers, automobile/industrie, autres secteurs verticaux]) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Serveurs de calcul/usage général |

| Serveurs de stockage (JBOD/JBOF) |

| Serveurs accélérateurs/GPU |

| Serveurs périphériques/micro-centres de données |

| Nœuds de calcul |

| Nœuds de stockage |

| Commutateurs réseau |

| Étagères d'alimentation et refroidissement |

| x86 |

| ARM |

| Autres (RISC-V, Power) |

| Fournisseurs de services | Hyperscale |

| Télécommunications | |

| Fournisseur de services cloud de niveau 2 | |

| Entreprises | Fabrication |

| Santé | |

| Gouvernement | |

| Services financiers | |

| Automobile/Industrie | |

| Autres secteurs verticaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par type de serveur | Serveurs de calcul/usage général | |

| Serveurs de stockage (JBOD/JBOF) | ||

| Serveurs accélérateurs/GPU | ||

| Serveurs périphériques/micro-centres de données | ||

| Par composant | Nœuds de calcul | |

| Nœuds de stockage | ||

| Commutateurs réseau | ||

| Étagères d'alimentation et refroidissement | ||

| Par architecture de processeur | x86 | |

| ARM | ||

| Autres (RISC-V, Power) | ||

| Par type d'utilisateur final | Fournisseurs de services | Hyperscale |

| Télécommunications | ||

| Fournisseur de services cloud de niveau 2 | ||

| Entreprises | Fabrication | |

| Santé | ||

| Gouvernement | ||

| Services financiers | ||

| Automobile/Industrie | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | |

| Amérique du Sud | ||

| Europe | ||

| Asie-Pacifique | ||

| Moyen-Orient | ||

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des serveurs Open Compute Project en 2026 ?

Il est évalué à 38,23 milliards USD et devrait se développer pour atteindre 89,46 milliards USD d'ici 2031.

Quel type de serveur connaît la croissance la plus rapide ?

Les racks accélérateurs et GPU progressent à un CAGR de 20,62 % jusqu'en 2031, dépassant toutes les autres catégories.

Qu'est-ce qui motive le passage aux rails d'alimentation 48 volts ?

La conception Open Rack v3 réduit les pertes de conversion d'énergie à 7 % et peut économiser 50 000 USD par MW chaque année aux prix habituels de l'électricité.

Pourquoi les entreprises adoptent-elles désormais le matériel OCP ?

Un coût total inférieur, l'évitement de la dépendance vis-à-vis d'un fournisseur et les mises à niveau modulaires pour les charges de travail d'IA poussent le CAGR des entreprises à 22,06 % jusqu'en 2031.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR de 21,12 %, alimenté par la production des ODM de Taïwan et les dépenses croissantes en cloud souverain en Inde et en Asie du Sud-Est.

Comment les OEM répondent-ils à la concurrence des ODM ?

Des fournisseurs tels que Dell, HPE et Lenovo livrent désormais des gammes conformes OCP qui associent du matériel ouvert à des contrats de service sur site en 4 heures familiers.

Dernière mise à jour de la page le: