Taille et Part du Marché des Logiciels d'Objectifs et Résultats Clés (OKR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

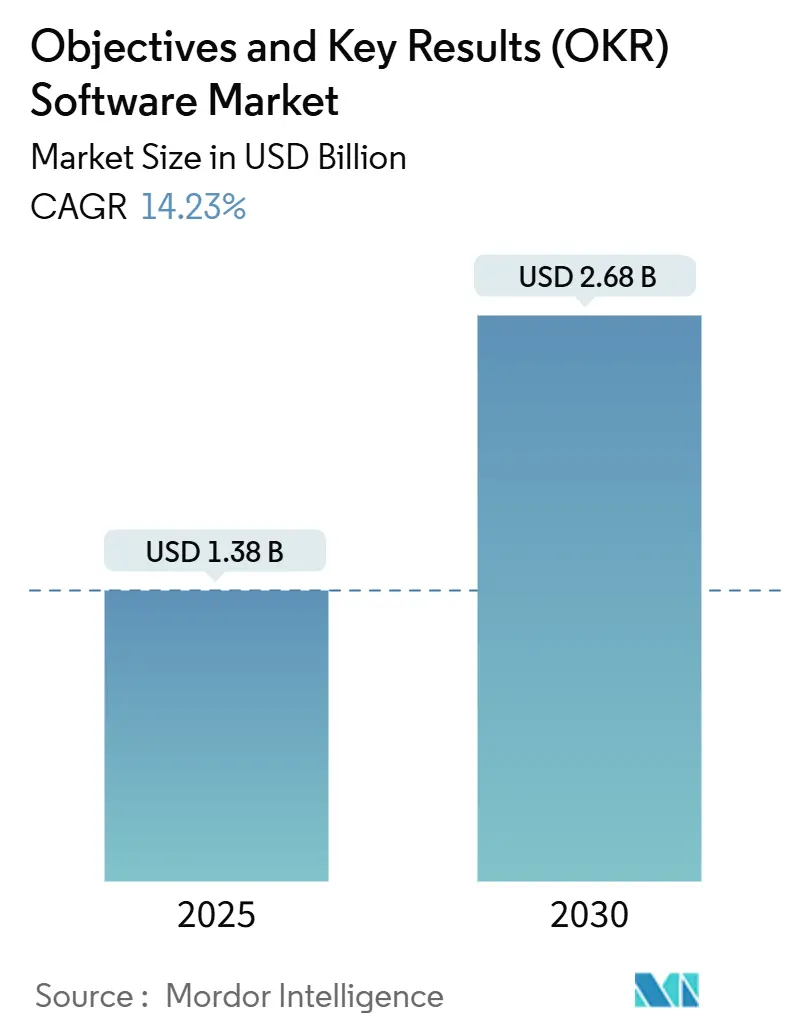

| Taille du Marché (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2030) | 2.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

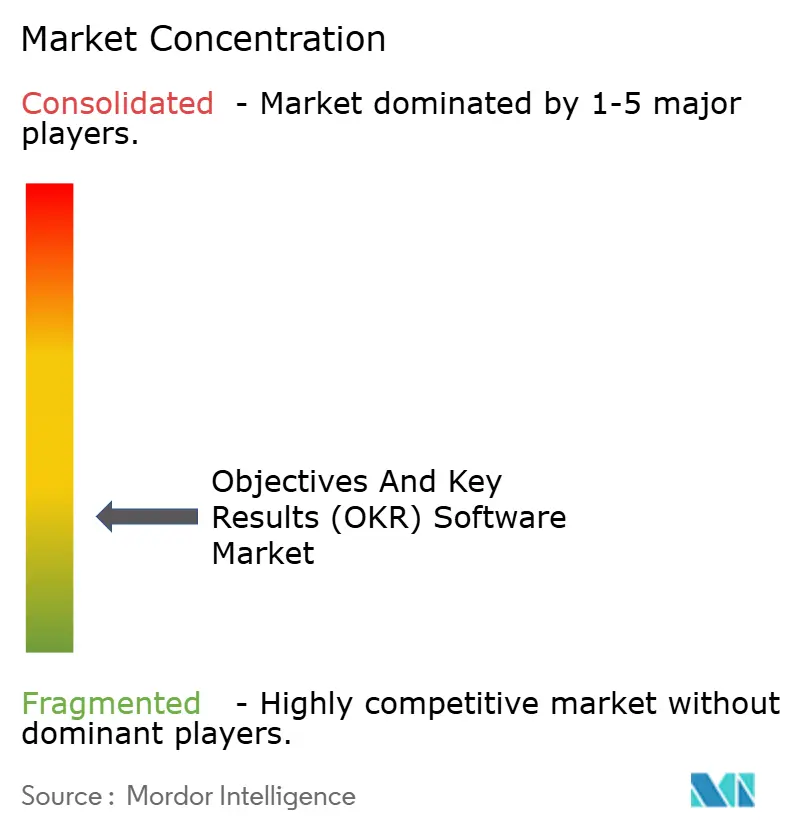

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Objectifs et Résultats Clés (OKR) par Mordor Intelligence

La taille du marché des logiciels OKR s'établit à 1,38 milliard USD en 2025 et devrait atteindre 2,68 milliards USD d'ici 2030, progressant à un CAGR de 14,23 %. L'adoption accélérée du cloud, les modes de travail à distance permanents et l'analytique pilotée par l'IA renforcent une expansion à deux chiffres. Les organisations remplacent les évaluations annuelles par des cadres d'objectifs en continu qui favorisent l'alignement en temps réel à grande échelle. Les intégrations profondes avec les suites de collaboration et les systèmes d'information RH transforment les données d'objectifs en une source unique de vérité sur la performance. Parallèlement, les modèles freemium financés par le capital-risque élargissent l'accès aux petites et moyennes entreprises, tandis que les acheteurs en entreprise privilégient les plateformes répondant aux exigences de gouvernance des données dans les secteurs réglementés. L'intensité concurrentielle s'accroît à mesure que les fournisseurs convergent vers des écosystèmes intégrés de gestion de la performance qui regroupent les OKR, l'analytique d'engagement et les flux de travail de coaching.

Points Clés du Rapport

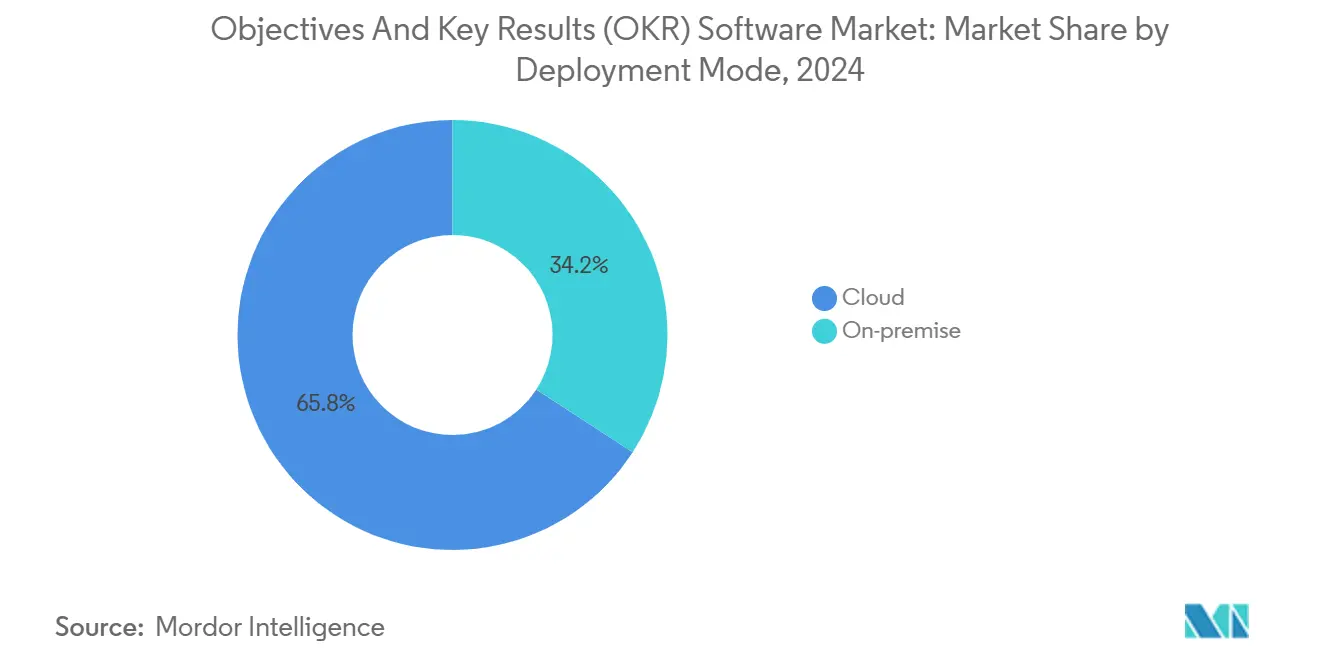

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 65,83 % de la part du marché des logiciels OKR en 2024 ; les déploiements sur site devraient se développer à un CAGR de 16,11 % jusqu'en 2030.

- Par composant, les solutions ont représenté 70,83 % de la taille du marché des logiciels OKR en 2024, tandis que les services devraient progresser à un CAGR de 16,44 % jusqu'en 2030.

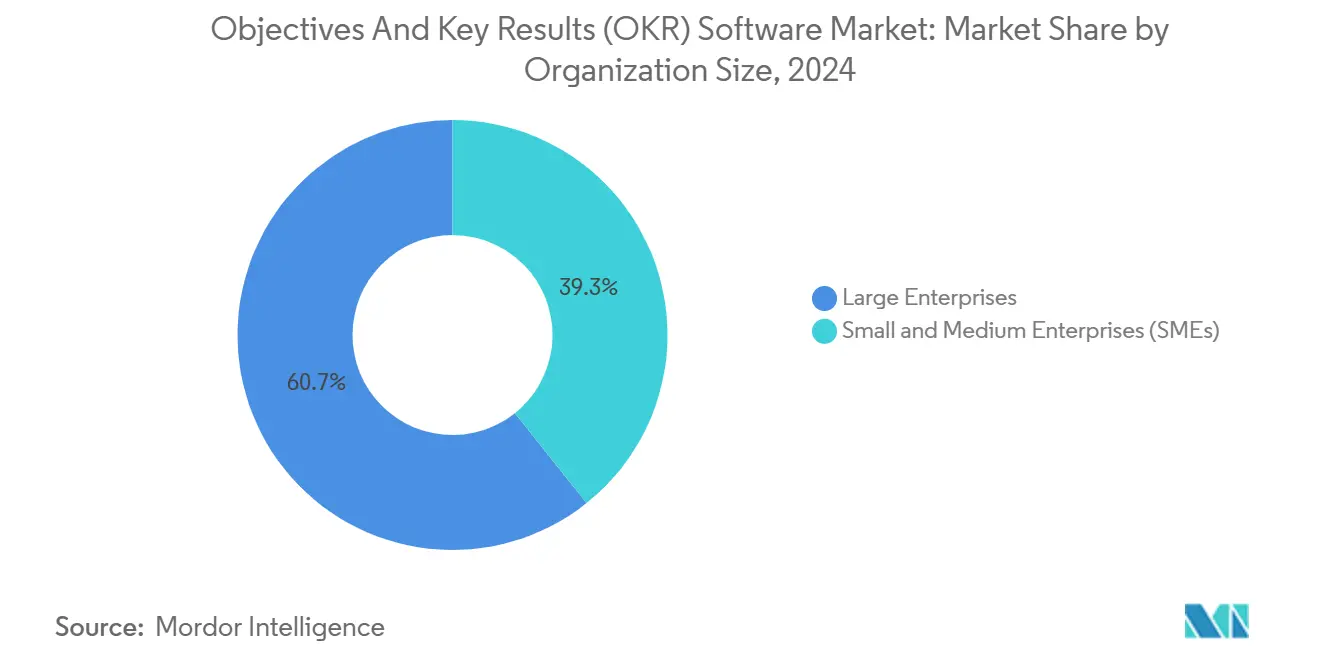

- Par taille d'organisation, les grandes entreprises ont représenté 60,72 % de la taille du marché des logiciels OKR en 2024, tandis que les petites et moyennes entreprises progressent à un CAGR de 15,78 % jusqu'en 2030.

- Par secteur d'activité, l'informatique et les télécommunications ont dominé avec 28,73 % de part de revenus en 2024 sur le marché des logiciels OKR ; la santé devrait croître à un CAGR de 14,99 % jusqu'à la fin de la décennie.

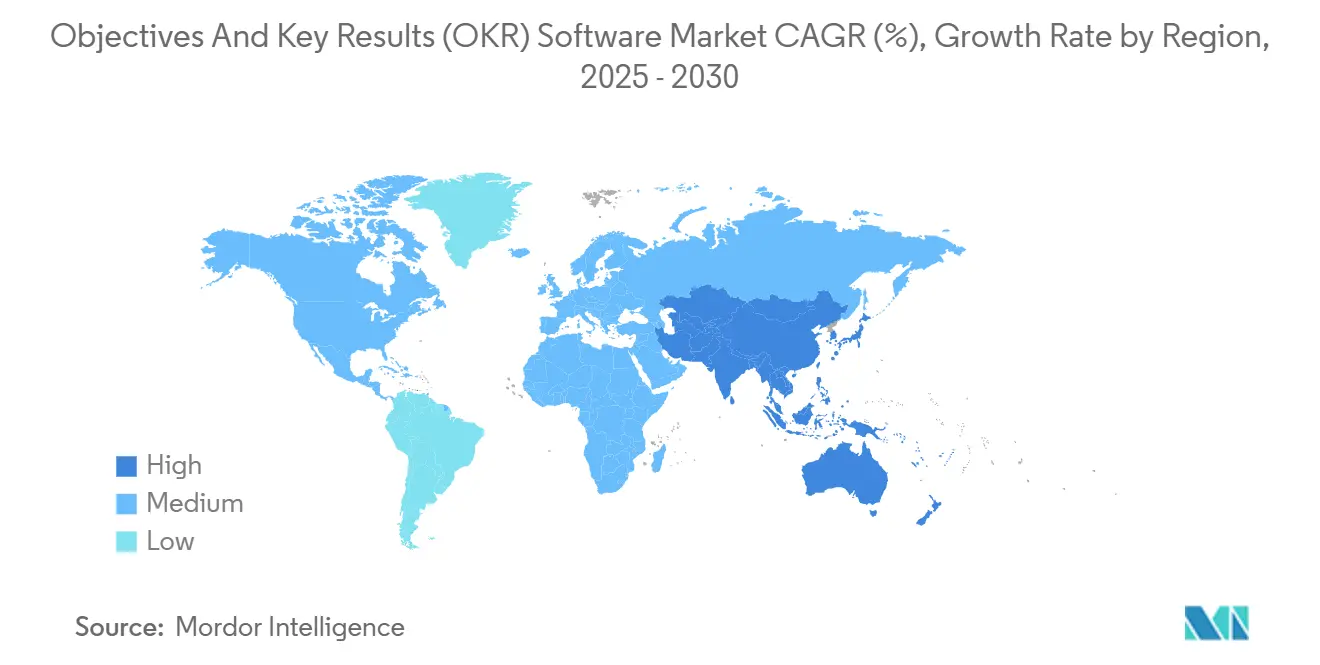

- Par géographie, l'Amérique du Nord a contrôlé 39,83 % des revenus en 2024 sur le marché des logiciels OKR, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,44 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels d'Objectifs et Résultats Clés (OKR)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des suites de gestion de la performance SaaS basées sur le cloud | +3.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoin d'alignement des objectifs et de transparence dans les effectifs à distance et hybrides | +2.8% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégrations profondes avec les systèmes d'information RH et les suites de collaboration | +2.1% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de tarification freemium et financés par le capital-risque accélérant l'adoption par les PME | +1.7% | Mondial, avec des gains précoces en Inde, en Asie du Sud-Est et en Amérique du Sud | Long terme (≥ 4 ans) |

| Moteurs de recommandation OKR alimentés par l'IA pour un alignement prédictif | +1.1% | Amérique du Nord et Union Européenne en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles OKR spécifiques aux secteurs verticaux pour les industries réglementées | +0.9% | Mondial, avec un accent réglementaire en Amérique du Nord et dans l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Suites de Gestion de la Performance SaaS Basées sur le Cloud

Les plateformes natives du cloud supplantent les systèmes sur site à mesure que les entreprises recherchent l'élasticité, une disponibilité mondiale et une collaboration en temps réel. Viva Goals de Microsoft, intégré à Teams, illustre comment des architectures évolutives fournissent des recommandations d'objectifs générées par l'IA et des alertes de progression prédictives.[1]Microsoft Corporation, "Microsoft Viva Goals," Microsoft.com Les délais de mise en œuvre sont passés de 9 mois à moins de 6 semaines, et les correctifs de sécurité automatiques répondent désormais aux exigences strictes de conformité des entreprises. Les architectures multi-locataires simplifient également le déploiement dans les filiales avec des règles de gouvernance localisées. Cette évolution positionne le cloud comme la base par défaut pour l'optimisation continue de la performance, en particulier dans les secteurs à forte intensité de données.

Besoin d'Alignement des Objectifs et de Transparence dans les Effectifs à Distance et Hybrides

La permanence du travail à distance a élevé les plateformes OKR du statut d'optionnel à celui d'indispensable. Le groupe technologique vietnamien FPT a rapporté une couverture de 95 % des employés et une hausse de 20 % des revenus après un déploiement à l'échelle de l'entreprise, soulignant un impact commercial mesurable.[2]FPT Corporation, "Succès de la Transformation Numérique avec la Mise en Œuvre des OKR," Fpt.com Une visibilité granulaire sur les priorités maintient l'engagement et la responsabilité des équipes distribuées, tandis que l'analytique de sentiment intégrée détecte les frictions avant que la productivité ne baisse. La demande est particulièrement aiguë dans les entreprises hiérarchiques d'Asie-Pacifique qui se modernisent vers des cultures collaboratives valorisant la sécurité psychologique.

Intégrations Profondes avec les Systèmes d'Information RH et les Suites de Collaboration

Les suites OKR évoluent vers des couches d'orchestration pour les données de performance. L'acquisition de Quantive par WorkBoard en mai 2025 illustre la course à l'unification de la gestion des objectifs, de l'analytique des talents et des indicateurs d'engagement sous un même toit. Pourtant, 35 % des entreprises signalent encore une intégration insuffisante des technologies RH, et 30 % considèrent cet écart comme le principal obstacle à l'adoption.[3]Lattice, "Rapport sur les Défis d'Intégration des Technologies RH 2024," Lattice.com Les feuilles de route axées sur les API, les connecteurs préconfigurés et les modèles d'engagement de services gérés sont donc au cœur de la différenciation des fournisseurs.

Modèles de Tarification Freemium et Financés par le Capital-Risque Accélérant l'Adoption par les PME

Le tour de table de série C de 120 millions USD de Gtmhub en 2024 a financé l'expansion des niveaux freemium qui abaissent les barrières d'entrée pour les PME soucieuses des coûts. Les points d'entrée sans licence créent une exposition virale, mais des économies unitaires durables nécessitent une conversion vers l'analytique premium dans un délai de 12 à 18 mois. Les fournisseurs affinent les flux d'intégration et les modèles de meilleures pratiques guidées pour raccourcir les délais de retour sur investissement tout en offrant une sécurité de niveau entreprise même aux niveaux inférieurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible sensibilisation et obstacles à la gestion du changement parmi les PME | -1.1% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Intégration complexe avec les systèmes RH et ERP hérités | -0.9% | Amérique du Nord et Europe, avec une concentration de systèmes hérités | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la conformité pour les données stratégiques | -0.7% | Mondial, avec un accent accru dans les industries réglementées | Court terme (≤ 2 ans) |

| Fatigue liée à la surcharge de métriques entraînant un taux de désabonnement des utilisateurs | -0.6% | Mondial, particulièrement dans les organisations disposant de plusieurs outils de performance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible Sensibilisation et Obstacles à la Gestion du Changement parmi les PME

Les lacunes en compétences numériques restent un frein : 46 % des PME manquent de programmes structurés qui faciliteraient la transition des feuilles de calcul vers des cadres d'objectifs pilotés par logiciel. La transparence peut entrer en conflit avec les cultures de commandement et de contrôle, créant une baisse de productivité avant que les bénéfices ne se matérialisent. Les fournisseurs répondent par des formations en ligne modulaires, des modèles sectoriels préconfigurés et des services de coaching intégrés qui réduisent les frictions organisationnelles.

Intégration Complexe avec les Systèmes RH et ERP Hérités

Les entreprises qui conservent des systèmes d'information RH ou ERP vieux de dix ans font face à une dette technique considérable. Les intégrations doivent respecter les contrôles SOC 2 et ISO 27001, et les secteurs fortement réglementés doivent cartographier les flux de données OKR selon les règles HIPAA ou SOX. Lorsque la couverture API est limitée, les organisations ont souvent recours à des processus parallèles, ce qui peut compromettre le retour sur investissement. Les intégrateurs de systèmes spécialisés et les couches middleware deviennent donc des facteurs clés de succès dans les industries fortement réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud Accélère l'Intégration de l'IA

Les plateformes basées sur le cloud ont représenté 65,83 % de la part du marché des logiciels OKR en 2024 et devraient croître à un CAGR de 16,11 % jusqu'en 2030. L'avantage en termes de taille du marché des logiciels OKR reflète une flexibilité architecturale qui soutient une itération rapide des fonctionnalités IA. Les acheteurs en entreprise considèrent les pipelines de livraison continue comme la voie la plus sûre vers la conformité et l'innovation. Les déploiements sur site persistent dans les environnements gouvernementaux et de sciences de la vie soumis à des mandats de souveraineté des données, mais des architectures hybrides émergent, stockant les ensembles de données sensibles localement tout en transférant l'analytique vers le cloud. Les feuilles de route des fournisseurs accordent une place prépondérante au cloud, signalant un déclin du support à long terme pour les mises à niveau sur site.

Les déploiements cloud affichent également des taux d'engagement plus élevés : les rappels automatisés, les informations pilotées par l'IA et les chatbots intégrés amplifient l'adoption par les utilisateurs. Par ailleurs, le déploiement à l'échelle des filiales mondiales ne nécessite plus d'investissements distincts en infrastructure, un avantage décisif en termes de coûts. Ces dynamiques maintiennent le segment cloud nettement en tête tant sur le plan des revenus que des économies unitaires, consolidant son leadership au sein du marché plus large des logiciels OKR.

Par Composant : La Croissance des Services Dépasse Celle des Solutions

Les licences logicielles ont encore généré 70,83 % des revenus en 2024, signalant la primauté des solutions. Pourtant, les services professionnels et gérés se développeront à un CAGR de 16,44 % jusqu'en 2030, dépassant la croissance des licences. Cette évolution confirme que les acheteurs reconnaissent que la technologie seule n'institutionnalise pas les cultures axées sur les objectifs. Les missions de conseil couvrant la gestion du changement, le coaching et l'analytique avancée sont désormais intégrées aux contrats de plateforme, augmentant la valeur moyenne des contrats. Les intégrateurs de systèmes et les cabinets de conseil spécialisés dans les OKR s'imposent comme des partenaires indispensables pour les déploiements dépassant 5 000 employés.

Les revenus des services bénéficient en outre de programmes de succès pluriannuels qui fidélisent les utilisateurs à la plateforme. À mesure que les fonctionnalités IA s'approfondissent, la demande croît pour des spécialistes en données capables de traduire les informations prédictives en actions opérationnelles. Ces tendances indiquent un modèle commercial mixte où les services récurrents représentent une part croissante de l'opportunité totale adressable au sein du marché des logiciels OKR.

Par Taille d'Organisation : Le Segment des PME Émerge comme Moteur de Croissance

Les grandes entreprises ont conservé une part de 60,72 % en 2024, portées par des structures matricielles complexes nécessitant un alignement sophistiqué. Cependant, les PME afficheront le CAGR le plus élevé de 15,78 % jusqu'en 2030, soutenues par des tarifs accessibles et des configurations en libre-service. Les niveaux freemium court-circuitent les longs cycles d'achat, et les intégrations légères en API réduisent la dépendance informatique. Les entreprises du marché intermédiaire (500 à 5 000 employés) tracent une voie hybride, exigeant une sécurité de niveau entreprise mais une facilité d'utilisation de niveau grand public. Les fournisseurs qui adaptent leur offre, leurs indicateurs de succès et leurs guides d'intégration à ce segment captent une croissance disproportionnée.

Les PME illustrent également un effet de volume : le taux de désabonnement peut être plus élevé, mais la croissance des cohortes reste robuste à mesure que la transformation numérique s'accélère à l'échelle mondiale. L'effet multiplicateur du segment sur la visibilité de la marque et l'expansion de l'écosystème constitue un attrait stratégique, orientant la recherche et développement vers une expérience utilisateur intuitive et des bibliothèques de modèles qui abaissent la courbe d'apprentissage et favorisent une adoption virale sur le marché des logiciels OKR.

Par Secteur d'Activité : La Santé Mène la Croissance Malgré la Domination de l'Informatique

L'informatique et les télécommunications ont représenté 28,73 % des revenus en 2024, reflétant l'adoption précoce des méthodologies agiles. La santé, cependant, est prête pour le CAGR le plus rapide de 14,99 %. Les hôpitaux déploient les OKR pour relier les objectifs cliniques aux résultats des patients et rationaliser les rapports de conformité. Le BFSI suit de près, les exigences de transparence s'alignant sur les mandats de gestion des risques. Le commerce de détail et la fabrication accélèrent l'adoption pour synchroniser les objectifs de chaîne d'approvisionnement et d'expérience client qui s'étendent sur plusieurs fonctions.

La spécialisation sectorielle devient un facteur de différenciation. Les fournisseurs déploient des modules conformes à la HIPAA ou au RGPD, pré-mappés aux hiérarchies de métriques typiques. Ces fonctionnalités accélèrent le délai de valorisation dans les secteurs soumis à des réglementations complexes, renforçant l'élan de la santé au sein du marché des logiciels OKR.

Analyse Géographique

L'Amérique du Nord continue d'ancrer le marché des logiciels OKR avec 39,83 % de part en 2024, grâce à une maturité SaaS bien établie, des écosystèmes de conseil en management et des budgets cloud d'entreprise. Les fournisseurs locaux tirent parti de leur proximité avec les sièges sociaux du Fortune 1000 pour piloter rapidement des modules IA, renforçant les cycles d'innovation. Cependant, des niveaux de pénétration élevés signalent une croissance incrémentale plus lente par rapport aux territoires émergents.

L'Europe affiche une adoption régulière mais portée par la réglementation. Des lois sur la confidentialité des données telles que le RGPD élèvent les capacités de traitement sécurisé des données au rang de critère d'évaluation prioritaire. Les réorganisations post-Brexit ont intensifié la demande de mécanismes d'alignement transparents, les opérations multi-pays réévaluant leurs chaînes d'approvisionnement. Les intégrateurs de systèmes jouent un rôle central dans l'adaptation des flux de travail OKR aux contextes linguistiques et juridiques hétérogènes du continent.

L'Asie-Pacifique représente l'expansion la plus rapide avec un CAGR de 15,44 %. L'essor du SaaS en Inde démocratise l'accès pour les PME, tandis que les programmes de transformation numérique mandatés par l'État en Chine propulsent l'adoption en entreprise. Les conglomérats japonais personnalisent les objectifs pour s'adapter à des systèmes d'ancienneté complexes, créant un espace pour les fournisseurs locaux versés dans les normes d'entreprise nationales. Les startups d'Asie du Sud-Est considèrent les OKR comme une architecture fondamentale qui s'adapte à leurs ambitions transfrontalières, élargissant davantage la demande régionale au sein du marché des logiciels OKR.

Paysage Concurrentiel

Avec un nombre croissant de fournisseurs actifs, le marché des logiciels OKR reste modérément fragmenté, mais les signaux de consolidation indiquent un pivot vers la maturité des plateformes. L'acquisition de Quantive par WorkBoard en mai 2025 fusionne l'analytique de niveau entreprise avec la rapidité du marché intermédiaire, formant une suite complète qui défie les concurrents proposant des solutions ponctuelles. Des rapprochements similaires sont attendus à mesure que les acheteurs préfèrent des flux de travail intégrés aux ensembles de fonctionnalités isolées.

Le positionnement stratégique se divise en trois archétypes. Les plateformes orientées entreprise mettent en avant les architectures SOC 2, ISO 27001 et zéro confiance. Les challengers axés sur les PME s'appuient sur des modèles freemium et une intégration à faible friction pour stimuler une croissance virale. Les spécialistes sectoriels intègrent des modèles de conformité et des taxonomies de métriques ciblant les points de douleur de la santé, du BFSI ou du secteur public. La différenciation technique repose sur une IA propriétaire qui suggère automatiquement des objectifs, détecte les risques d'exécution et prévoit les probabilités d'atteinte. Les fournisseurs incapables de moderniser leurs bases de code monolithiques font face à un risque de remplacement croissant, d'autant plus que l'IA accélère les cadences de publication.

Les stratégies de mise sur le marché reflètent cette segmentation. Les acteurs en entreprise cultivent des alliances de canaux avec des intégrateurs de systèmes mondiaux, tandis que les fournisseurs axés sur les PME maîtrisent les entonnoirs de marketing numérique qui convertissent les utilisateurs en essai en abonnés payants. Les barrières concurrentielles se concentrent désormais sur l'étendue de l'écosystème, les connecteurs HRIS pré-intégrés, les modules d'extension de collaboration et les réseaux de conseil organisés, qui élèvent tous les coûts de changement. Le récit émergent positionne les outils OKR comme le noyau de piles d'activation de la performance plus larges, un positionnement qui continuera de remodeler le marché des logiciels OKR.

Leaders du Secteur des Logiciels d'Objectifs et Résultats Clés (OKR)

Betterworks Systems Inc.

Quantive Technologies Inc.

Profit.co Inc.

Perdoo GmbH

WorkBoard Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Happy5 a acquis SugarOKR pour intégrer la définition d'objectifs dans sa suite d'engagement des employés destinée aux clients d'Asie-Pacifique.

- Mars 2025 : WorkBoard a annoncé l'acquisition de Quantive, formant une plateforme combinée couvrant les besoins des marchés intermédiaires aux grandes entreprises.

- Février 2025 : Gtmhub a clôturé un tour de table de série C de 120 millions USD pour accélérer l'expansion internationale et l'innovation en analytique IA.

- Janvier 2025 : Microsoft a publié des fonctionnalités Copilot plus approfondies dans Viva Goals, permettant la génération d'objectifs par l'IA à partir de transcriptions de réunions et de fils de documents.

Portée du Rapport sur le Marché Mondial des Logiciels d'Objectifs et Résultats Clés (OKR)

| Basé sur le cloud |

| Sur site |

| Solutions |

| Services |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Santé |

| Éducation |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par Composant | Solutions | ||

| Services | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Activité | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Santé | |||

| Éducation | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché des logiciels OKR d'ici 2030 ?

Le marché des logiciels OKR devrait atteindre 2,68 milliards USD d'ici 2030.

Quel modèle de déploiement mène l'adoption ?

Les plateformes basées sur le cloud ont détenu 65,83 % de part en 2024 et continuent de se développer plus rapidement que les alternatives sur site.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 15,44 % jusqu'en 2030, dépassant toutes les autres régions.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

Les organisations reconnaissent de plus en plus que le succès des déploiements OKR nécessite du conseil en gestion du changement et des services d'intégration, stimulant la croissance des services à un CAGR de 16,44 %.

Quel secteur d'activité connaîtra la croissance la plus rapide ?

La santé devrait se développer à un CAGR de 14,99 % à mesure que les prestataires relient les OKR aux initiatives de résultats pour les patients et aux rapports de conformité.

Dernière mise à jour de la page le: