Marktgröße und Marktanteil für Objectives and Key Results (OKR) Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

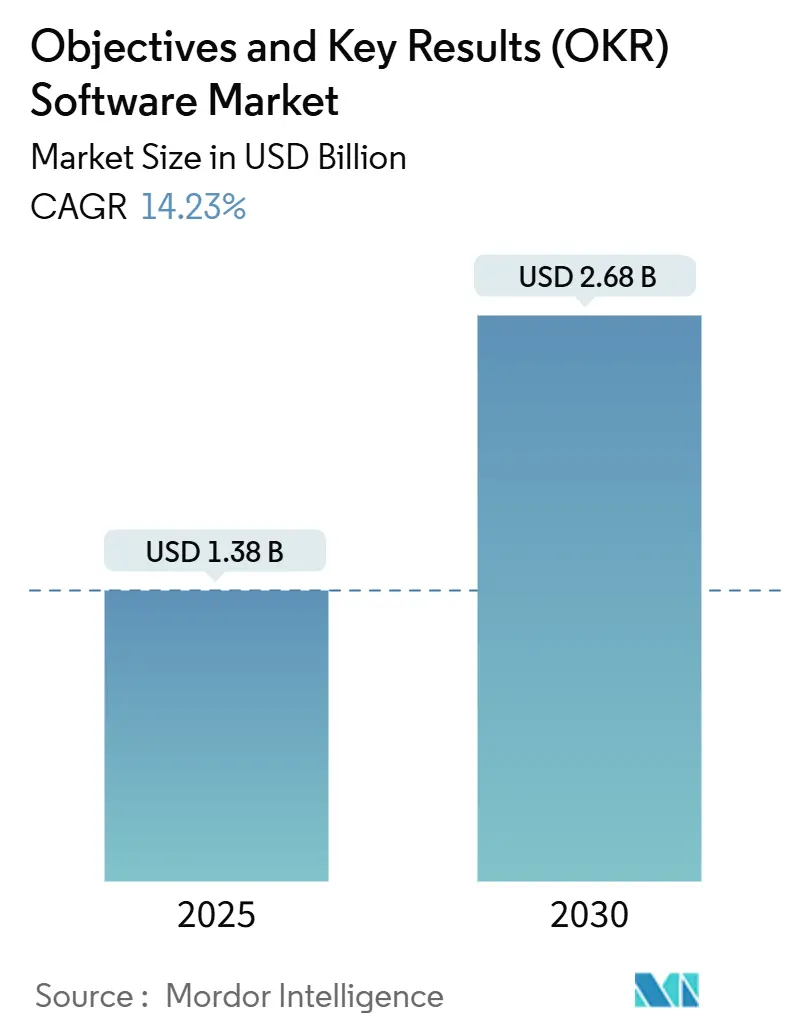

| Marktgröße (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2030) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.23% CAGR |

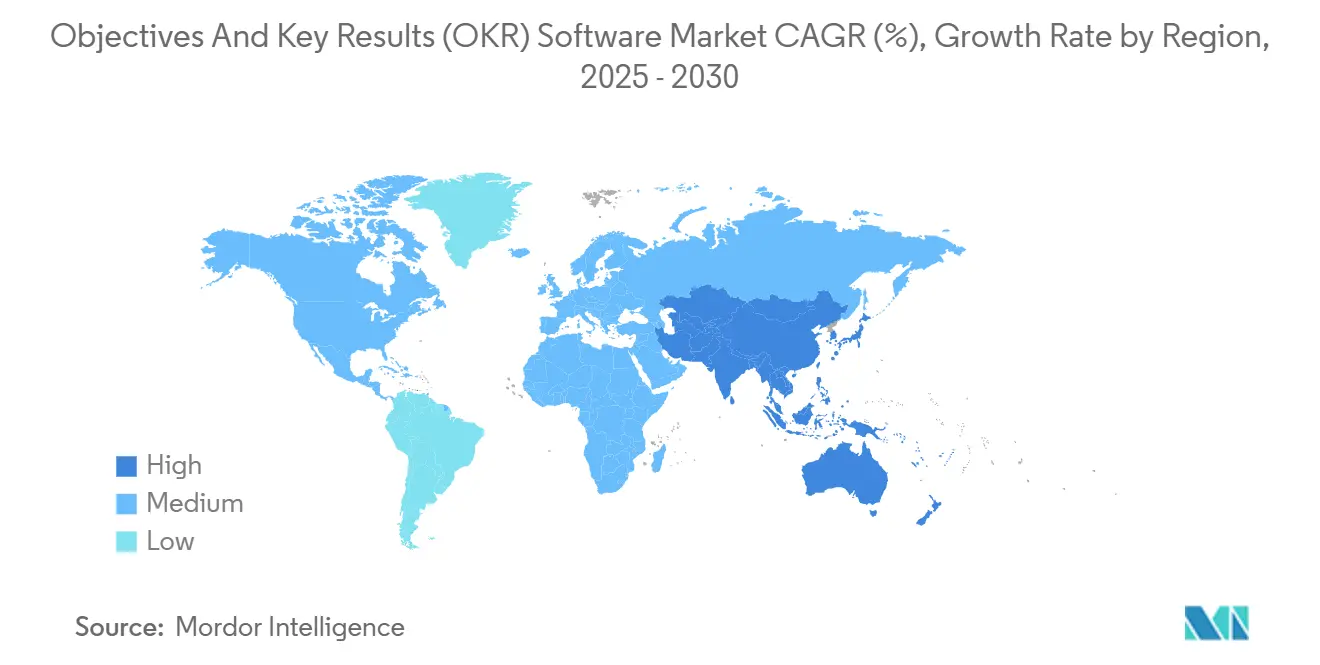

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

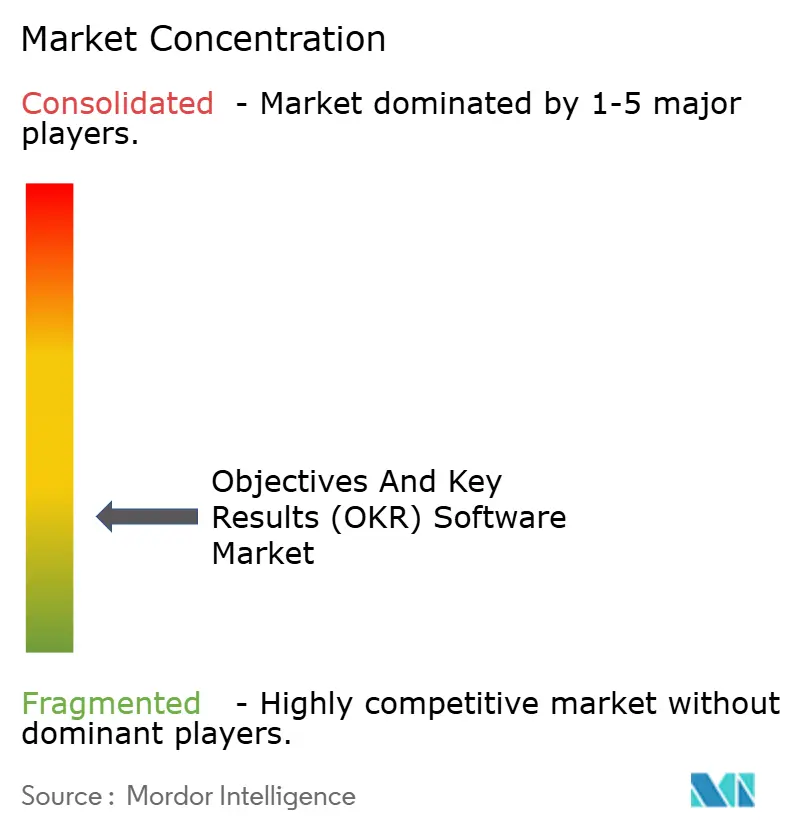

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Objectives and Key Results (OKR) Software von Mordor Intelligence

Die Marktgröße für OKR-Software beläuft sich im Jahr 2025 auf 1,38 Milliarden USD und wird bis 2030 voraussichtlich 2,68 Milliarden USD erreichen, was einer CAGR von 14,23 % entspricht. Beschleunigte Cloud-Einführung, dauerhafte Fernarbeitsmodelle und KI-gestützte Analysen stärken das zweistellige Wachstum. Unternehmen ersetzen jährliche Beurteilungen durch kontinuierliche Zielrahmen, die eine Echtzeit-Ausrichtung in großem Maßstab fördern. Tiefe Integrationen mit Kollaborations-Suites und HR-Informationssystemen verwandeln Zieldaten in eine einheitliche Leistungsgrundlage. Gleichzeitig erweitern durch Risikokapital finanzierte Freemium-Modelle den Zugang für kleine und mittlere Unternehmen, während Unternehmenskäufer Plattformen bevorzugen, die Datenverwaltungsanforderungen in regulierten Sektoren erfüllen. Die Wettbewerbsintensität steigt, da Anbieter auf integrierte Leistungsmanagement-Ökosysteme zusteuern, die OKRs, Engagement-Analysen und Coaching-Workflows bündeln.

Wichtigste Erkenntnisse des Berichts

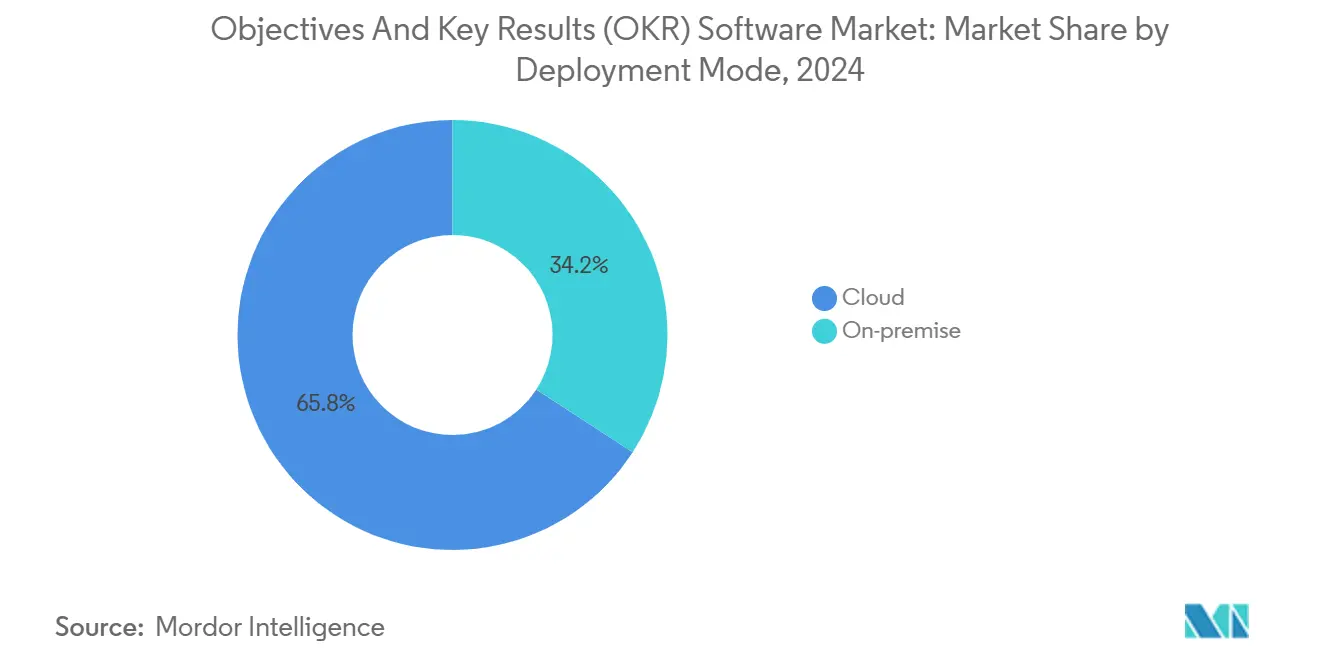

- Nach Bereitstellungsmodus entfielen im Jahr 2024 65,83 % des OKR-Software-Marktanteils auf Cloud-basierte Lösungen; On-Premise-Bereitstellungen werden bis 2030 voraussichtlich mit einer CAGR von 16,11 % wachsen.

- Nach Komponente hielten Lösungen im Jahr 2024 einen Anteil von 70,83 % an der OKR-Software-Marktgröße, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 16,44 % wachsen werden.

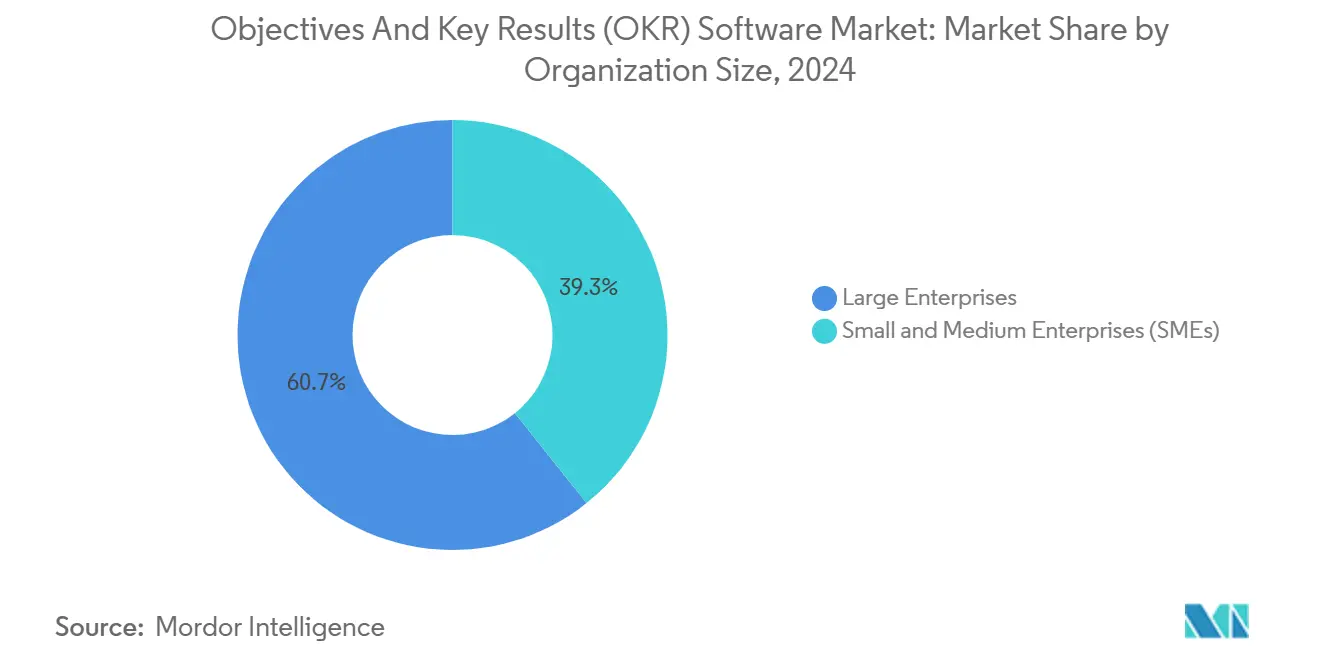

- Nach Unternehmensgröße entfielen im Jahr 2024 60,72 % der OKR-Software-Marktgröße auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 15,78 % wachsen.

- Nach Branchenvertikale führte IT und Telekommunikation im Jahr 2024 mit einem Umsatzanteil von 28,73 % im OKR-Software-Markt; das Gesundheitswesen wird bis zum Ende des Jahrzehnts voraussichtlich mit einer CAGR von 14,99 % wachsen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 39,83 % des Umsatzes im OKR-Software-Markt, während Asien-Pazifik die schnellste CAGR von 15,44 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Objectives and Key Results (OKR) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Cloud-basierten SaaS-Leistungsmanagement-Suites | +3.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an Zielausrichtung und Transparenz in Remote- und Hybrid-Belegschaften | +2.8% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Tiefe Integrationen mit HRIS und Kollaborations-Stacks | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Freemium- und durch Risikokapital finanzierte Preismodelle beschleunigen die KMU-Akzeptanz | +1.7% | Global, mit frühen Gewinnen in Indien, Südostasien und Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte OKR-Empfehlungsmaschinen für prädiktive Ausrichtung | +1.1% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Branchenspezifische OKR-Vorlagen für regulierte Industrien | +0.9% | Global, mit regulatorischem Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Cloud-basierten SaaS-Leistungsmanagement-Suites

Cloud-native Plattformen verdrängen On-Premise-Systeme, da Unternehmen Elastizität, globale Verfügbarkeit und Echtzeit-Kollaboration anstreben. Microsofts Viva Goals, eingebettet in Teams, zeigt, wie skalierbare Architekturen KI-generierte Zielempfehlungen und prädiktive Fortschrittswarnungen liefern.[1]Microsoft Corporation, "Microsoft Viva Goals," Microsoft.com Implementierungszeiträume sind von 9 Monaten auf unter 6 Wochen gesunken, und automatische Sicherheits-Patches erfüllen nun strenge Unternehmens-Compliance-Anforderungen. Mandantenfähige Designs vereinfachen auch den Rollout über Tochtergesellschaften mit lokalisierten Governance-Regeln hinweg. Der Wandel positioniert die Cloud als Standardgrundlage für kontinuierliche Leistungsoptimierung, insbesondere in datenintensiven Branchen.

Bedarf an Zielausrichtung und Transparenz in Remote- und Hybrid-Belegschaften

Die Dauerhaftigkeit von Fernarbeit hat OKR-Plattformen von optional zu geschäftskritisch gemacht. Die vietnamesische Technologiegruppe FPT berichtete nach einem unternehmensweiten Rollout von einer Mitarbeiterabdeckung von 95 % und einem Umsatzanstieg von 20 %, was die messbare Geschäftswirkung unterstreicht.[2]FPT Corporation, "Digital Transformation Success with OKR Implementation," Fpt.com Detaillierte Einblicke in Prioritäten halten verteilte Teams engagiert und verantwortlich, während integrierte Stimmungsanalysen Reibungspunkte erkennen, bevor die Leistung sinkt. Der Bedarf ist besonders akut in hierarchischen Unternehmen im Asien-Pazifik-Raum, die auf kollaborative Kulturen umstellen, die psychologische Sicherheit wertschätzen.

Tiefe Integrationen mit HRIS und Kollaborations-Stacks

OKR-Suites entwickeln sich zu Orchestrierungsschichten für Leistungsdaten. WorkBoards Übernahme von Quantive im Mai 2025 verdeutlicht den Wettlauf um die Vereinheitlichung von Zielmanagement, Talentanalysen und Engagement-Metriken unter einem Dach. Dennoch berichten 35 % der Unternehmen noch immer von unzureichender HR-Tech-Integration, und 30 % sehen diese Lücke als größtes Adoptionshindernis.[3]Lattice, "HR Technology Integration Challenges Report 2024," Lattice.com API-first-Roadmaps, vorgefertigte Konnektoren und Managed-Service-Engagement-Modelle sind daher zentral für die Differenzierung der Anbieter.

Freemium- und durch Risikokapital finanzierte Preismodelle beschleunigen die KMU-Akzeptanz

Gtmhubs Series-C-Runde über 120 Millionen USD im Jahr 2024 finanzierte erweiterte Freemium-Stufen, die Einstiegshürden für kostenbewusste KMU senken. Einstiegspunkte ohne Lizenzkosten schaffen virale Sichtbarkeit, aber nachhaltige Stückkosten erfordern eine Konvertierung zu Premium-Analysen innerhalb von 12–18 Monaten. Anbieter verfeinern Onboarding-Abläufe und geführte Best-Practice-Vorlagen, um Amortisationszeiträume zu verkürzen und gleichzeitig Sicherheit auf Unternehmensniveau auch in niedrigeren Stufen zu bieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und Change-Management-Hürden bei KMU | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Integration mit Legacy-HR/ERP-Systemen | -0.9% | Nordamerika und Europa, mit Konzentration von Legacy-Systemen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Compliance-Bedenken bei strategischen Daten | -0.7% | Global, mit erhöhtem Fokus in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Ermüdung durch Metrik-Überflutung, die zu Nutzerabwanderung führt | -0.6% | Global, besonders in Organisationen mit mehreren Leistungstools | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und Change-Management-Hürden bei KMU

Digitale Qualifikationslücken bleiben ein Gegenwind: 46 % der KMU verfügen nicht über strukturierte Programme, die den Übergang von Tabellenkalkulationen zu softwaregestützten Zielrahmen erleichtern würden. Transparenz kann mit Befehl-und-Kontrolle-Kulturen kollidieren und einen Produktivitätsrückgang verursachen, bevor die Vorteile sichtbar werden. Anbieter begegnen dem mit kompakten E-Learning-Einheiten, vorkonfigurierten Branchenvorlagen und gebündelten Coaching-Dienstleistungen, die organisatorische Reibung reduzieren.

Komplexe Integration mit Legacy-HR/ERP-Systemen

Unternehmen, die an jahrzehntealten HRIS- oder ERP-Systemen festhalten, sehen sich mit erheblichen technischen Schulden konfrontiert. Integrationen müssen SOC 2- und ISO-27001-Kontrollen einhalten, und stark regulierte Branchen müssen OKR-Datenflüsse auf HIPAA- oder SOX-Regeln abstimmen. Wo die API-Abdeckung begrenzt ist, greifen Organisationen häufig auf parallele Prozesse zurück, was den ROI untergraben kann. Spezialisierte Systemintegratoren und Middleware-Schichten werden daher zu kritischen Erfolgsfaktoren in stark regulierten Branchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt KI-Integration

Cloud-basierte Plattformen hielten im Jahr 2024 einen Anteil von 65,83 % am OKR-Software-Markt und werden bis 2030 voraussichtlich mit einer CAGR von 16,11 % wachsen. Der Vorteil in der OKR-Software-Marktgröße spiegelt die architektonische Flexibilität wider, die eine schnelle KI-Feature-Iteration ermöglicht. Unternehmenskäufer betrachten kontinuierliche Bereitstellungs-Pipelines als den sichersten Weg zu Compliance und Innovation. On-Premise-Bereitstellungen verbleiben in Regierungs- und Life-Sciences-Umgebungen mit Datensouveränitätsmandaten, doch hybride Designs entstehen, die sensible Datensätze lokal speichern und gleichzeitig Analysen in die Cloud auslagern. Anbieter-Roadmaps gewichten die Cloud stark, was auf einen langfristig rückläufigen Support für On-Premise-Upgrades hindeutet.

Cloud-Bereitstellungen zeigen auch höhere Engagement-Raten: Automatisierte Hinweise, KI-gestützte Erkenntnisse und integrierte Chatbots verstärken die Nutzerakzeptanz. Gleichzeitig erfordert die Skalierung über globale Tochtergesellschaften keine separaten Infrastrukturinvestitionen mehr – ein entscheidender Kostenvorteil. Diese Dynamiken halten das Cloud-Segment sowohl beim Umsatz als auch bei den Stückkosten klar vorne und festigen seine Führungsposition im breiteren OKR-Software-Markt.

Nach Komponente: Wachstum der Dienstleistungen übertrifft Lösungen

Softwarelizenzen generierten im Jahr 2024 noch immer 70,83 % des Umsatzes, was die Dominanz von Lösungen unterstreicht. Doch professionelle und verwaltete Dienstleistungen werden bis 2030 mit einer CAGR von 16,44 % wachsen und das Lizenzwachstum übertreffen. Der Wandel bestätigt, dass Käufer erkennen, dass Technologie allein keine zielorientierten Kulturen institutionalisiert. Beratungsleistungen zu Change Management, Coaching und erweiterten Analysen werden nun mit Plattformverträgen gebündelt, was die durchschnittliche Auftragsgröße erhöht. Systemintegratoren und auf OKRs spezialisierte Beratungsboutiquen entwickeln sich zu unverzichtbaren Partnern für Bereitstellungen mit mehr als 5.000 Mitarbeitern.

Dienstleistungsumsätze profitieren zudem von mehrjährigen Erfolgsprogrammen, die die Plattformbindung sichern. Mit zunehmender KI-Funktionalität wächst die Nachfrage nach Datenwissenschaftlern, die prädiktive Erkenntnisse in operative Maßnahmen übersetzen können. Diese Trends deuten auf ein gemischtes Geschäftsmodell hin, bei dem wiederkehrende Dienstleistungen einen wachsenden Anteil am gesamten adressierbaren Marktpotenzial im OKR-Software-Markt ausmachen.

Nach Unternehmensgröße: KMU-Segment entwickelt sich zum Wachstumsmotor

Großunternehmen behielten im Jahr 2024 einen Anteil von 60,72 %, angetrieben durch komplexe Matrixstrukturen, die eine ausgefeilte Ausrichtung erfordern. KMU werden jedoch bis 2030 die höchste CAGR von 15,78 % verzeichnen, angetrieben durch zugängliche Preisgestaltung und Self-Service-Konfigurationen. Freemium-Stufen umgehen langwierige Beschaffungszyklen, und API-leichte Integrationen reduzieren die IT-Abhängigkeit. Mittelständische Unternehmen (500–5.000 Mitarbeiter) schlagen einen hybriden Weg ein und fordern Sicherheit auf Unternehmensniveau bei gleichzeitiger Benutzerfreundlichkeit auf Verbraucherniveau. Anbieter, die Pakete, Erfolgsmetriken und Onboarding-Playbooks auf dieses Segment zuschneiden, erzielen überproportionales Wachstum.

KMU veranschaulichen auch einen Volumenansatz: Die Abwanderungsrate kann höher sein, doch das Kohortenwachstum bleibt robust, da die digitale Transformation weltweit voranschreitet. Der Multiplikatoreffekt des Segments auf Markensichtbarkeit und Ökosystemausbau ist ein strategischer Anreiz, der Forschung und Entwicklung auf intuitive Benutzeroberflächen und Vorlagenbibliotheken lenkt, die die Lernkurve senken und eine virale Akzeptanz im OKR-Software-Markt fördern.

Nach Branchenvertikale: Gesundheitswesen führt Wachstum trotz IT-Dominanz an

IT und Telekommunikation hielten im Jahr 2024 28,73 % des Umsatzes, was die frühe Einführung agiler Methoden widerspiegelt. Das Gesundheitswesen ist jedoch für die schnellste CAGR von 14,99 % gerüstet. Krankenhäuser setzen OKRs ein, um klinische Ziele mit Patientenergebnissen zu verknüpfen und die Compliance-Berichterstattung zu optimieren. BFSI folgt dicht dahinter, da Transparenzanforderungen mit Risikomanagement-Mandaten übereinstimmen. Einzelhandel und Fertigung beschleunigen die Einführung, um Lieferketten- und Kundenerfahrungsziele zu synchronisieren, die mehrere Funktionen umfassen.

Branchenspezialisierung wird zum Differenzierungsmerkmal. Anbieter führen HIPAA-konforme oder DSGVO-konforme Module ein, die auf typische Metrikhierarchien vorgemappt sind. Diese Funktionen erhöhen den Zeitraum bis zur Wertschöpfung in Sektoren, die mit komplexen Vorschriften belastet sind, und stärken den Schwung des Gesundheitswesens im OKR-Software-Markt.

Geografische Analyse

Nordamerika verankert den OKR-Software-Markt weiterhin mit einem Anteil von 39,83 % im Jahr 2024, dank etablierter SaaS-Reife, Management-Beratungs-Ökosystemen und Unternehmens-Cloud-Budgets. Lokale Anbieter nutzen die Nähe zu Fortune-1000-Hauptsitzen, um KI-Module schnell zu pilotieren und Innovationszyklen zu stärken. Hohe Durchdringungsgrade signalisieren jedoch ein langsameres inkrementelles Wachstum im Vergleich zu aufstrebenden Märkten.

Europa zeigt eine stetige, aber regulierungsgetriebene Einführung. Datenschutzgesetze wie die DSGVO erheben sichere Datenverarbeitungsfähigkeiten zu den wichtigsten Bewertungskriterien. Brexit-Reorganisationen haben die Nachfrage nach transparenten Ausrichtungsmechanismen verstärkt, da multinationale Betriebe ihre Lieferketten neu bewerten. Systemintegratoren spielen eine zentrale Rolle bei der Anpassung von OKR-Workflows an heterogene sprachliche und rechtliche Kontexte auf dem gesamten Kontinent.

Asien-Pazifik verzeichnet die höchste Wachstumsdynamik mit einer CAGR von 15,44 %. Indiens SaaS-Boom demokratisiert den Zugang für KMU, während Chinas staatlich mandatierte Programme zur digitalen Transformation die Unternehmenseinführung vorantreiben. Japanische Konzerne passen Ziele an komplizierte Senioritätssysteme an und schaffen Raum für lokale Anbieter, die mit inländischen Unternehmensnormen vertraut sind. Südostasiatische Start-ups betrachten OKRs als grundlegende Architektur, die mit ihren grenzüberschreitenden Ambitionen skaliert, und vergrößern damit die regionale Nachfrage im OKR-Software-Markt weiter.

Wettbewerbslandschaft

Mit einer größeren Anzahl aktiver Anbieter bleibt der OKR-Software-Markt mäßig fragmentiert, doch Konsolidierungssignale deuten auf einen Wandel hin zur Plattformreife hin. WorkBoards Übernahme von Quantive im Mai 2025 vereint Unternehmensanalysen mit mittelständischer Geschwindigkeit und bildet eine umfassende Suite, die Einzellösungs-Konkurrenten herausfordert. Ähnliche Zusammenschlüsse werden erwartet, da Käufer integrierte Workflows gegenüber isolierten Funktionssets bevorzugen.

Die strategische Positionierung gliedert sich in drei Archetypen. Unternehmensorientierte Plattformen werben mit SOC-2-, ISO-27001- und Zero-Trust-Architekturen. KMU-fokussierte Herausforderer nutzen Freemium-Modelle und unkompliziertes Onboarding, um virales Wachstum zu erzielen. Branchenspezialisten betten Compliance-Vorlagen und Metrik-Taxonomien ein, die auf Schmerzpunkte im Gesundheitswesen, BFSI oder im öffentlichen Sektor abzielen. Die technische Differenzierung hängt von proprietärer KI ab, die automatisch Ziele vorschlägt, Ausführungsrisiken erkennt und Erreichungswahrscheinlichkeiten prognostiziert. Anbieter, die monolithische Codebasen nicht modernisieren können, sind einem wachsenden Ersatzrisiko ausgesetzt, insbesondere da KI die Release-Zyklen beschleunigt.

Go-to-Market-Strategien spiegeln diese Segmentierung wider. Unternehmensanbieter pflegen Kanalallianzen mit globalen Systemintegratoren, während KMU-Anbieter digitale Marketing-Funnels beherrschen, die Testnutzer in zahlende Abonnenten umwandeln. Wettbewerbsbarrieren konzentrieren sich nun auf die Breite des Ökosystems: Vorintegrierte HRIS-Konnektoren, Kollaborations-Plug-ins und kuratierte Beraternetzwerke erhöhen allesamt die Wechselkosten. Das aufkommende Narrativ positioniert OKR-Tools als Kern umfassenderer Leistungsförderungs-Stacks – eine Positionierung, die den OKR-Software-Markt weiterhin neu gestalten wird.

Marktführer im Bereich Objectives and Key Results (OKR) Software

Betterworks Systems Inc.

Quantive Technologies Inc.

Profit.co Inc.

Perdoo GmbH

WorkBoard Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Happy5 übernahm SugarOKR, um die Zielsetzung in seine Mitarbeiter-Engagement-Suite für Kunden im Asien-Pazifik-Raum zu integrieren.

- März 2025: WorkBoard gab die Übernahme von Quantive bekannt und bildete damit eine kombinierte Plattform, die Anforderungen vom Mittelstand bis zum Großunternehmen abdeckt.

- Februar 2025: Gtmhub schloss eine Series-C-Runde über 120 Millionen USD ab, um die internationale Expansion und KI-Analyseinnovation zu beschleunigen.

- Januar 2025: Microsoft veröffentlichte erweiterte Copilot-Funktionalität innerhalb von Viva Goals und ermöglicht damit KI-generierte Ziele auf Basis von Besprechungsprotokollen und Dokumenten-Threads.

Berichtsumfang des globalen Marktes für Objectives and Key Results (OKR) Software

| Cloud-basiert |

| On-Premise |

| Lösungen |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen |

| Bildung |

| Regierung und öffentlicher Sektor |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Gesundheitswesen | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der OKR-Software-Markt bis 2030 erreichen?

Der OKR-Software-Markt wird bis 2030 voraussichtlich 2,68 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt bei der Einführung?

Cloud-basierte Plattformen hielten im Jahr 2024 einen Anteil von 65,83 % und wachsen weiterhin schneller als On-Premise-Alternativen.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 15,44 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Unternehmen erkennen zunehmend, dass erfolgreiche OKR-Einführungen Change-Management-Beratung und Integrationsdienstleistungen erfordern, was das Dienstleistungswachstum auf eine CAGR von 16,44 % treibt.

Welche Branchenvertikale wird am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 14,99 % wachsen, da Anbieter OKRs mit Patientenergebnis-Initiativen und Compliance-Berichterstattung verknüpfen.

Seite zuletzt aktualisiert am: