Taille et part du marché de la transformation des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.33 Milliards de dollars |

| Taille du Marché (2031) | 50.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation des applications par Mordor Intelligence

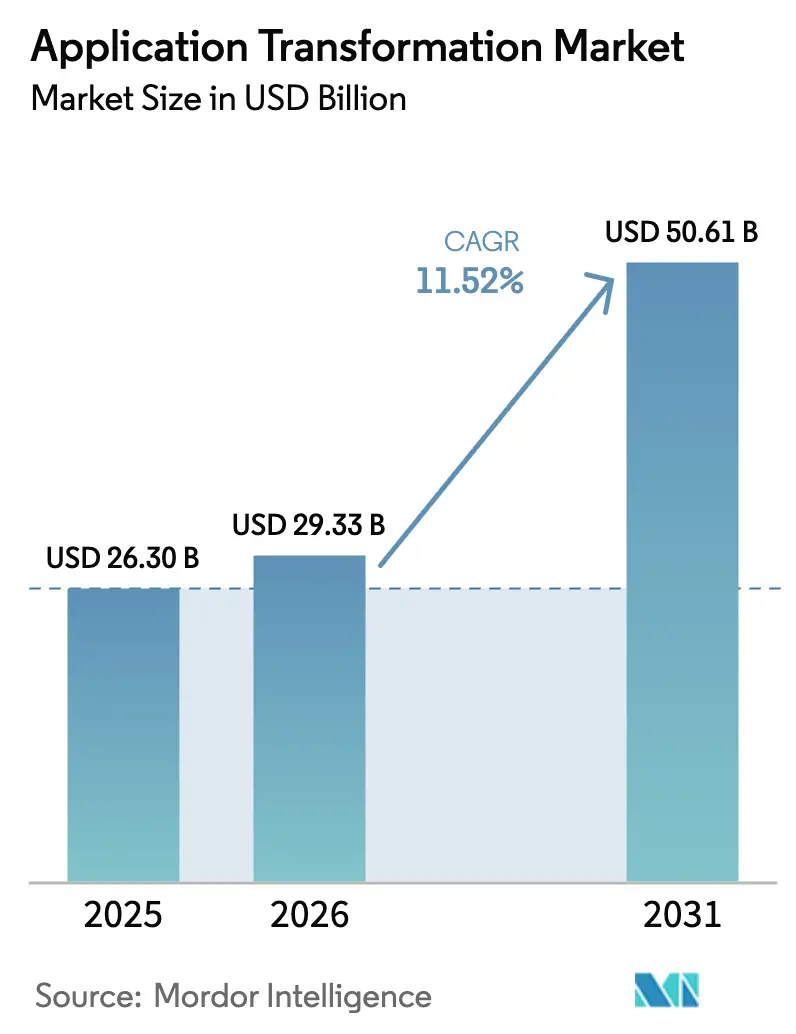

La taille du marché de la transformation des applications devrait passer de 26,3 milliards USD en 2025 à 29,33 milliards USD en 2026 et devrait atteindre 50,61 milliards USD d'ici 2031, avec un TCAC de 11,52 % sur la période 2026-2031. Cette croissance résulte du retrait par les entreprises des infrastructures héritées au profit d'architectures cloud-natives, qui réduisent les coûts d'exploitation et accélèrent la livraison numérique. La standardisation autour de Kubernetes, l'adoption rapide des outils de refactorisation de code assistés par l'IA et la tarification basée sur les résultats gérée par les fournisseurs raccourcissent les délais de transformation et réduisent les risques. Les entreprises privilégient également le déploiement en cloud hybride car il établit un équilibre entre contrôle et évolutivité, tandis que les programmes gouvernementaux finançant la modernisation numérique accélèrent la demande dans les secteurs réglementés. L'intensité concurrentielle augmente à mesure que les intégrateurs de systèmes mondiaux ajoutent des capacités d'IA pour défendre leurs parts face aux spécialistes nés dans le cloud.

Points clés du rapport

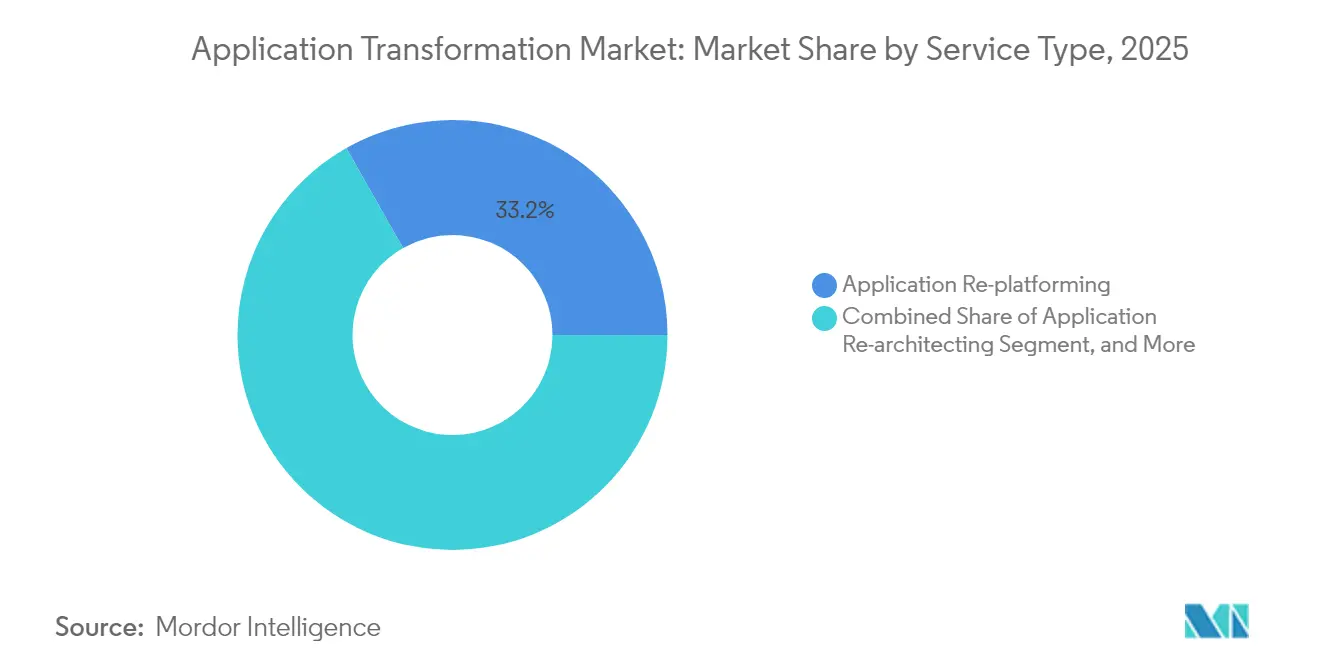

- Par type de service, le re-platforming des applications a capturé 33,22 % de la part du marché de la transformation des applications en 2025 ; la re-architecture devrait progresser à un TCAC de 12,42 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud hybride détenait une part de marché de 41,02 % sur le marché de la transformation des applications en 2025, enregistrant également le taux de croissance le plus rapide de 12,85 % jusqu'en 2031.

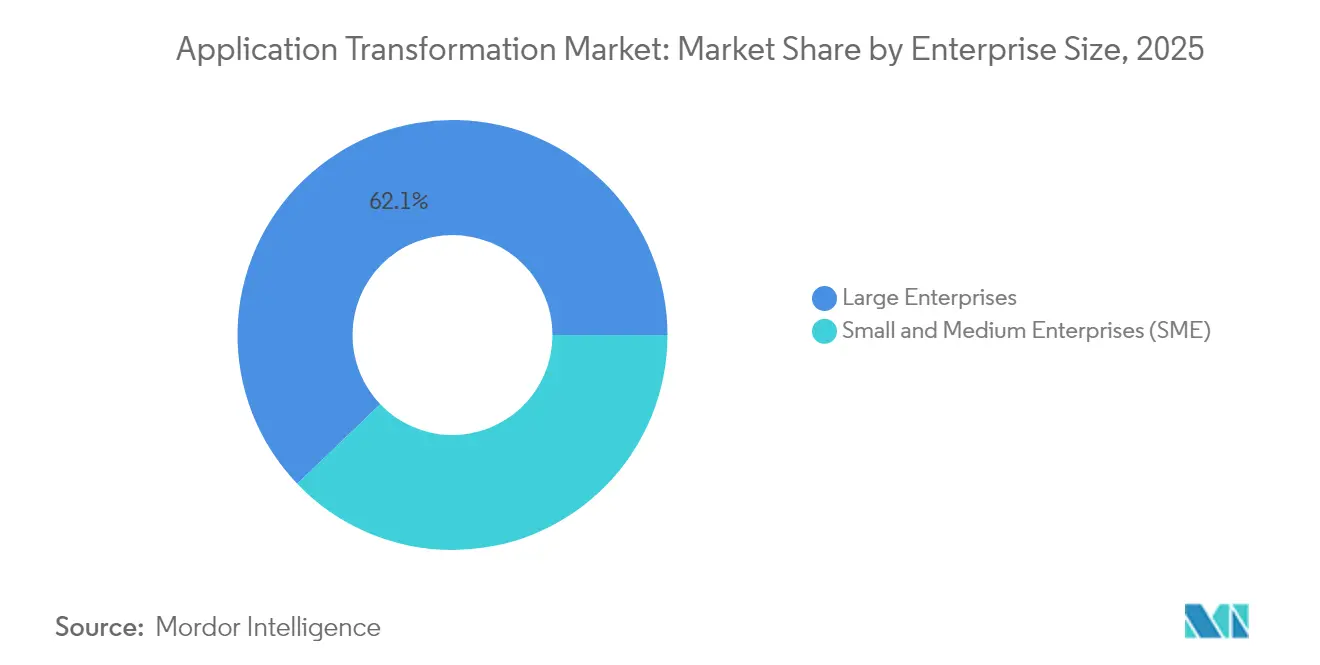

- Par taille d'entreprise, les grandes entreprises représentaient 62,15 % de la taille du marché de la transformation des applications en 2025, tandis que les PME devraient croître à un TCAC de 14,05 % jusqu'en 2031.

- Par secteur vertical, le BFSI était en tête avec une part de 26,10 % de la taille du marché de la transformation des applications en 2025, et le secteur de la santé devrait se développer à un TCAC de 13,76 % jusqu'en 2031.

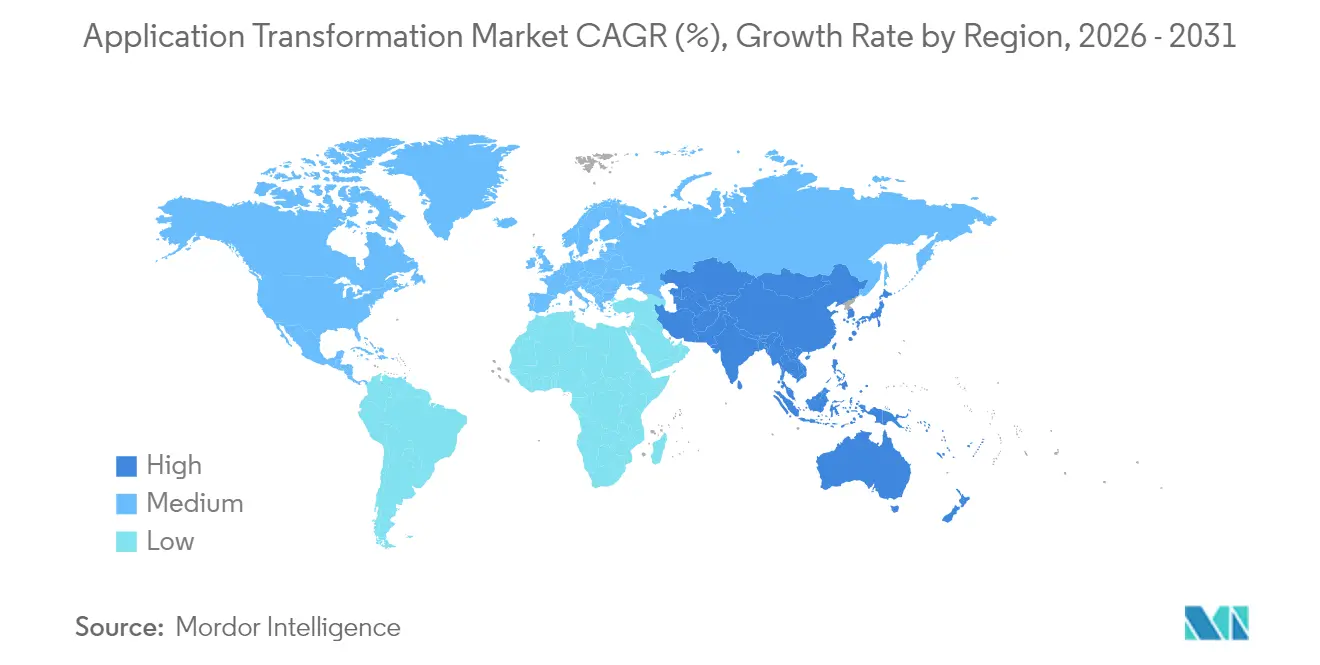

- Par géographie, l'Amérique du Nord commandait une part de 37,78 % du marché de la transformation des applications en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 14,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la transformation des applications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de coûts liées à la modernisation des systèmes hérités | +2.10% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption du cloud natif | +2.80% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de sécurité décalés vers la gauche | +1.40% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Standardisation de l'orchestration des conteneurs | +1.90% | Mondial, avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Refactorisation de code assistée par l'IA | +2.30% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tarification basée sur les résultats gérée par les fournisseurs | +1.20% | Mondial, avec des programmes pilotes sur les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts liées à la modernisation des systèmes hérités

Les entreprises continuent de donner la priorité à la modernisation car les systèmes hérités consomment jusqu'à 70 % des budgets informatiques pour la seule maintenance. Le re-platforming des mainframes peut réduire les coûts d'exploitation jusqu'à 50 %, tandis que le déploiement conteneurisé augmente l'utilisation des ressources de 15 % à près de 70 %. Les banques mondiales valident ces avantages ; JPMorgan Chase a déclaré 2 milliards USD d'économies technologiques annuelles après avoir systématiquement modernisé des milliers de charges de travail.[1]JPMorgan Chase & Co., "Rapport annuel 2024," JPMorgan Chase, jpmorganchase.com La tarification par abonnement prévisible stimule davantage les initiatives en convertissant les dépenses en capital en charges d'exploitation gérables.

Accélération de l'adoption du cloud natif

Les entreprises migrent vers des architectures cloud-natives car les microservices, le sans-serveur et la conception API-first raccourcissent les cycles de publication et réduisent le risque de défaillance à l'échelle du système. En 2024, la Cloud Native Computing Foundation a constaté que l'adoption de Kubernetes avait atteint 96 % parmi les entreprises déjà exploitant des conteneurs. Les organisations déployant des microservices signalent une mise sur le marché 50 % plus rapide pour les nouvelles fonctionnalités et 75 % moins d'incidents de déploiement.[2]Google Cloud Architecture Center, "Cadre d'architecture cloud," Google Cloud, cloud.google.com Le bénéfice économique de la livraison continue pousse les conseils d'administration à financer des feuilles de route de modernisation ambitieuses.

Standardisation de l'orchestration des conteneurs

Kubernetes est devenu la cible d'exécution de facto pour les applications héritées et les nouvelles applications, éliminant la dépendance aux fournisseurs et permettant un outillage DevOps uniforme.[3]Red Hat Analysts, "Rapport sur l'état de la sécurité Kubernetes 2024," Red Hat, redhat.com Les entreprises font état d'une réduction de 40 % de la charge de gestion de l'infrastructure et d'une augmentation de 60 % de la cohérence des déploiements une fois les applications héritées conteneurisées. Un riche écosystème de plug-ins pour la politique, la mise en réseau et l'observabilité rivalise désormais avec les piles de serveurs d'applications traditionnelles, permettant aux secteurs averses au risque de migrer des charges de travail critiques.

Refactorisation de code assistée par l'IA

Les outils alimentés par des modèles de langage de grande taille découvrent automatiquement les dépendances, génèrent des feuilles de route de modernisation et rédigent de nouveaux tests unitaires. GitHub Copilot affiche des gains de productivité de 55 % dans les tâches de génération de code, tandis qu'IBM watsonx Code Assistant réduit le temps d'analyse de 60 % sur les charges de travail mainframe.[4]GitHub Research Group, "Quantification de l'impact de GitHub Copilot sur la productivité des développeurs," GitHub Blog, github.blog Ces gains convertissent des réécritures pluriannuelles en objectifs trimestriels, rendant les analyses de rentabilité beaucoup plus faciles à approuver.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes dans la visibilité de la dette technique | -1.80% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risque d'indisponibilité induit par la migration | -2.10% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénuries de compétences mainframe | -1.30% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Inflation des coûts cloud | -1.60% | Mondial, avec une concentration sur les marchés cloud matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la visibilité de la dette technique

Soixante-treize pour cent des entreprises sont incapables de quantifier leur dette technique, ce qui complique la définition du périmètre et la budgétisation.[5]SonarSource Team, "Rapport 2024 sur l'état de la qualité logicielle," SonarSource, sonarsource.com Les dépendances cachées et la documentation obsolète allongent les délais de transformation, érodent la confiance des dirigeants et forcent souvent une replanification en cours de projet. Les outils de rétro-ingénierie aident, mais la grande hétérogénéité des technologies limite encore la couverture de l'automatisation.

Risque d'indisponibilité induit par la migration

Les systèmes critiques restent en ligne en permanence, laissant de très courtes fenêtres de migration. Les plateformes de services financiers, par exemple, tolèrent des pannes quasi nulles car chaque minute d'indisponibilité met en péril les revenus et la conformité. Les stratégies de déploiement bleu-vert et canari atténuent la menace, mais nécessitent une orchestration sophistiquée et des compétences DevOps matures que de nombreuses entreprises ne possèdent pas encore.[6]Microsoft Azure Writers, "Documentation sur l'architecture Azure," Microsoft, docs.microsoft.com Les conseils d'administration insistent donc sur des projets pilotes progressifs avant de financer des programmes plus larges, ralentissant la modernisation complète du portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la re-architecture gagne en dynamisme malgré la domination du re-platforming

Le re-platforming des applications détenait une part de marché de la transformation des applications de 33,22 % en 2025 et a généré 8,74 milliards USD de revenus, validant son attrait en tant que voie rapide de migration vers le cloud. La re-architecture, cependant, devrait se développer à un TCAC de 12,42 % jusqu'en 2031, les entreprises recherchant une agilité à long terme grâce aux microservices, à la diffusion d'événements et à la conception pilotée par le domaine. Walmart a migré 95 % de sa pile commerciale avec un minimum de modifications de code dans une phase initiale, puis est passé à la re-architecture pour débloquer une évolutivité supplémentaire.

Ce changement se produit parce que le re-platforming seul ne peut pas répondre aux exigences croissantes en matière de latence, de conformité et de résilience. Les conteneurs, les maillages de services et les environnements d'exécution sans serveur encouragent des réécritures plus profondes qui décomposent les monolithes en domaines faiblement couplés. Les entreprises qui accordent la priorité à la sécurité préfèrent également la re-architecture car elle intègre un contrôle d'identité granulaire et des modèles de confiance zéro. Les partenaires de conseil commercialisent ainsi des parcours par phases qui commencent par le re-platforming pour un retour sur investissement rapide et évoluent vers la re-architecture pour une compétitivité durable.

Par mode de déploiement : le cloud hybride maintient son leadership grâce à la mitigation des risques

Le cloud hybride représentait 41,02 % de la part du marché de la transformation des applications en 2025 et devrait également mener la croissance avec un TCAC de 12,85 %, contribuant à plus de 22 milliards USD à la taille du marché de la transformation des applications d'ici 2031. Les entreprises conservent les données sensibles sur site ou dans des clouds privés pour satisfaire aux lois sur la résidence des données, tout en exploitant l'élasticité du cloud public pour les charges de travail en pic. Les institutions financières au Canada acheminent les données clients réglementées vers des zones nationales, mais exécutent les analyses dans des clouds publics multirégionaux.

Les architectures hybrides réduisent les frais de sortie en traitant les données là où elles sont générées et réduisent la dépendance aux fournisseurs. Les nœuds de calcul en périphérie à l'intérieur des usines ou des succursales de vente au détail renforcent davantage les empreintes hybrides en ajoutant des analyses à proximité des appareils. Les économies déclarées atteignent en moyenne 35 % lorsque les charges de travail sont placées de manière optimale entre les environnements. Les fournisseurs de cloud proposent désormais des portails intégrés, une facturation et des moteurs de politique qui offrent une gouvernance à panneau unique, faisant du cloud hybride l'état final stratégique plutôt qu'une étape intermédiaire.

Par taille d'entreprise : l'accélération des PME remet en question la domination des grandes entreprises

Les grandes entreprises ont généré 62,15 % des revenus en 2025 car elles gèrent d'importants parcs d'applications et allouent des budgets pluriannuels. Elles mènent des vagues de rationalisation qui retirent d'abord les portefeuilles à faible valeur et redirigent les économies vers des reconstructions cloud-natives. Pourtant, les PME affichent le TCAC le plus rapide de 14,05 % grâce aux plateformes low-code gérées qui suppriment les barrières d'infrastructure.

Les PME reconstruisent souvent entièrement plutôt que de migrer, car des empreintes plus petites permettent un développement en mode greenfield. Les accélérateurs SaaS spécifiques à l'industrie fournissent des blocs de construction composables, permettant aux acteurs du marché intermédiaire de lancer des produits numériques plus rapidement que leurs concurrents plus importants. Cette démocratisation des outils intensifie la concurrence pour les talents, mais ouvre également des opportunités d'écosystème partenaire pour les intégrateurs de systèmes.

Par secteur vertical : la santé perturbe le leadership du BFSI grâce à la modernisation réglementaire

Le BFSI détenait 26,10 % de la taille du marché de la transformation des applications en 2025, alimenté par les rails de paiement instantané, les mandats de banque ouverte et les analyses anti-blanchiment d'argent. Les réécritures de la banque de base coûtent 12 milliards USD par an dans les grandes banques comme Bank of America. La santé, cependant, devrait dépasser tous les secteurs verticaux avec un TCAC de 13,76 % jusqu'en 2031, car des réglementations telles que la loi sur les remèdes du 21e siècle exigent des dossiers de santé électroniques interopérables.

Les API conformes à FHIR, l'évolutivité de la télémédecine et les essais cliniques assistés par l'IA motivent les hôpitaux à se moderniser sur des plateformes de données cloud-natives. Les fournisseurs intègrent des pistes d'audit et une sécurité basée sur les rôles pour satisfaire à la HIPAA, tandis que les entreprises des sciences de la vie refactorisent les systèmes de laboratoire hérités pour accélérer la découverte de molécules. Ces dynamiques élèvent la santé du statut de retardataire à celui de précurseur, mettant la pression sur les fournisseurs de dossiers de santé électroniques hérités pour qu'ils publient des architectures modulaires et ouvertes.

Analyse géographique

L'Amérique du Nord a dominé les revenus en 2025 grâce à son infrastructure cloud avancée, ses vastes écosystèmes de partenaires et ses réglementations favorables qui établissent un équilibre entre l'innovation et les garanties de confidentialité. Les mandats des agences fédérales tels que la stratégie Cloud Smart en cours créent une demande stable alors que les organismes publics retirent les applications COBOL et mainframe. Les startups soutenues par des capitaux-risqueurs forcent également les acteurs établis à se moderniser, maintenant la région à l'avant-garde.

La région Asie-Pacifique devrait afficher le taux de croissance le plus rapide avec un TCAC de 14,35 %, principalement porté par les stimuli gouvernementaux, les déploiements de la 5G et les attentes croissantes des consommateurs natifs du numérique. Le programme Smart Nation de Singapour, l'agenda Society 5.0 du Japon et l'Infrastructure publique numérique de l'Inde stimulent de grandes migrations multicloud. Les hyperscalers nationaux en Chine et en Corée du Sud offrent des options souveraines qui s'alignent sur les règles de localisation des données, accélérant davantage l'adoption.

L'Europe affiche une croissance régulière, soutenue par le RGPD et la loi sur les marchés numériques, qui obligent les entreprises à moderniser leurs flux de travail d'identité, de consentement et de données transfrontalières. Les mandats relatifs aux centres de données économes en énergie stimulent les projets d'optimisation des conteneurs, tandis que le réalignement post-Brexit oblige les institutions financières à re-platformer leurs opérations pour séparer les activités de l'UE et du Royaume-Uni. Les fournisseurs automobiles allemands modernisent également les applications de maintenance prédictive pour atteindre les objectifs de l'Industrie 4.0.

Paysage concurrentiel

Le marché est modérément fragmenté. Accenture, IBM et Cognizant s'appuient sur la livraison mondiale et l'expertise sectorielle pour fidéliser les comptes d'entreprise, mais font face à une concurrence croissante de la part de boutiques cloud-natives et de fournisseurs d'outils d'IA. Accenture intègre les actifs de formation d'Udacity pour combler les lacunes en compétences DevSecOps et se différencier sur la transformation des effectifs. IBM pousse watsonx Code Assistant pour automatiser la modernisation COBOL et sécuriser les migrations mainframe.

AWS, Microsoft et Google intègrent des hubs d'orchestration dans leurs clouds pour capter les revenus d'entraînement des services. Les usines de migration d'applications livrées en tant que services gérés séduisent les clients qui préfèrent les contrats basés sur les résultats aux modèles en régie. Les entreprises plus petites se spécialisent dans des domaines de niche, tels que la modernisation des points de vente ou la transformation SAP S/4HANA, leur permettant de remporter des contrats que les intégrateurs mondiaux négligent souvent.

La refactorisation pilotée par l'IA, les engagements contractuels liés aux indicateurs clés de performance métier et les accélérateurs de conformité préconstruits sont les principales armes de différenciation. Les fournisseurs qui possèdent à la fois la propriété intellectuelle et les talents de livraison atteignent des marges plus élevées et une plus grande fidélisation des clients, signalant un changement dans le secteur vers des services activés par des plateformes plutôt que vers un simple arbitrage de main-d'œuvre.

Leaders du secteur de la transformation des applications

Accenture plc

International Business Machines Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft a lancé Azure Modernization Center, intégrant les plugins d'entreprise GitHub Copilot dans un flux de travail unifié qui documente automatiquement le code hérité et recommande des modèles de refactorisation. Cette initiative aligne les outils d'IA avec les objectifs de consommation Azure.

- Novembre 2024 : AWS a dévoilé Application Migration Hub Orchestrator avec cartographie des dépendances et retour arrière automatisé pour minimiser les temps d'arrêt lors des basculements multi-applications. Ce lancement renforce le potentiel de vente incitative des services professionnels AWS.

- Octobre 2024 : IBM a déployé watsonx Code Assistant pour les applications d'entreprise, revendiquant une analyse de code 60 % plus rapide lors des premiers pilotes. Ce produit renforce le fossé concurrentiel d'IBM dans le conseil en cloud hybride.

- Septembre 2024 : Accenture a acquis l'unité entreprise d'Udacity pour 400 millions USD afin de développer des programmes de micro-certifications qui accélèrent la maturité DevOps des clients. Cette opération comble un manque en matière d'habilitation des talents dans les transformations de bout en bout.

Portée du rapport mondial sur le marché de la transformation des applications

| Re-platforming des applications |

| Re-hébergement des applications |

| Re-architecture des applications |

| Re-engineering des applications |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et assurances (BFSI) |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Re-platforming des applications | ||

| Re-hébergement des applications | |||

| Re-architecture des applications | |||

| Re-engineering des applications | |||

| Par mode de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur vertical | Services bancaires, financiers et assurances (BFSI) | ||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la transformation des applications en 2026 ?

Il totalise 29,33 milliards USD en 2026 et devrait atteindre 50,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche un TCAC de 14,35 % grâce aux programmes numériques gouvernementaux et à l'adoption rapide du cloud.

Quel modèle de déploiement détient la plus grande part ?

Le cloud hybride est en tête avec une part de 41,02 % et affiche également le TCAC le plus rapide de 12,85 %.

Pourquoi la modernisation dans le secteur de la santé s'accélère-t-elle ?

Des réglementations telles que la loi sur les remèdes du 21e siècle imposent des dossiers interopérables, poussant un TCAC de 13,76 %.

Qu'est-ce qui freine le plus les projets de transformation ?

Le risque d'indisponibilité induit par la migration et la dette technique peu claire restent les principaux obstacles.

Qui sont les principaux prestataires de services ?

Accenture, IBM, Cognizant, AWS, Microsoft et Google dominent grâce à des portefeuilles de services intégrés.

Dernière mise à jour de la page le: