Tamanho e Participação do Mercado de Software de Objetivos e Resultados-Chave (OKR)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

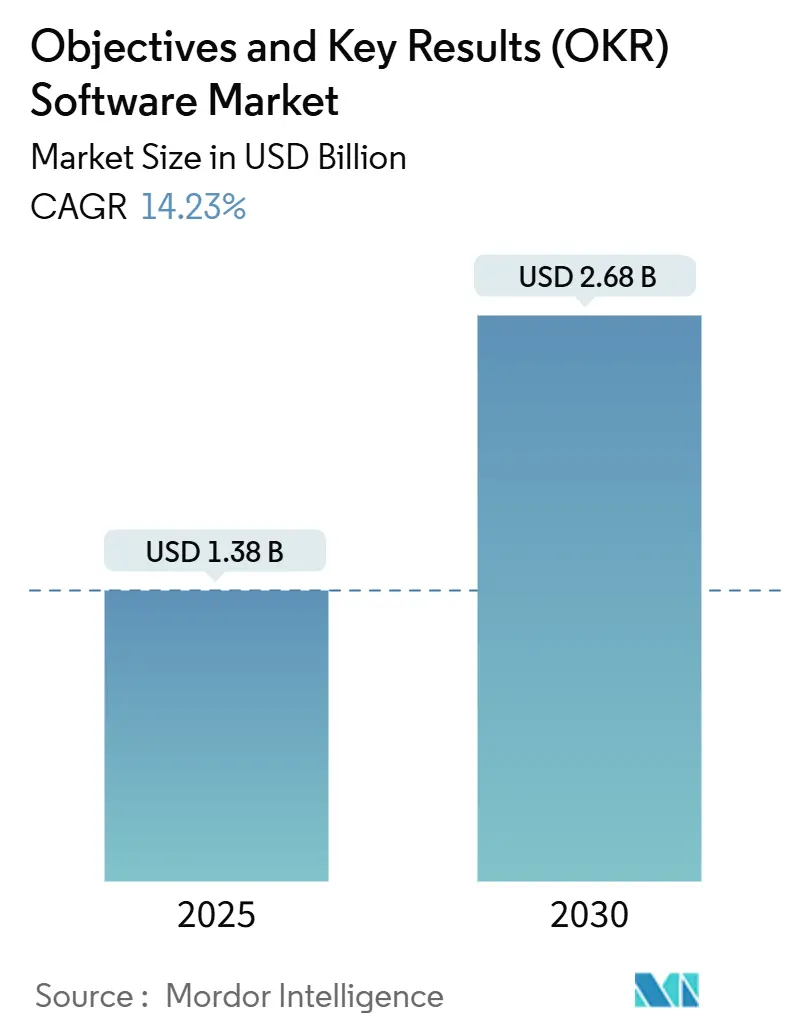

| Tamanho do Mercado (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.23% CAGR |

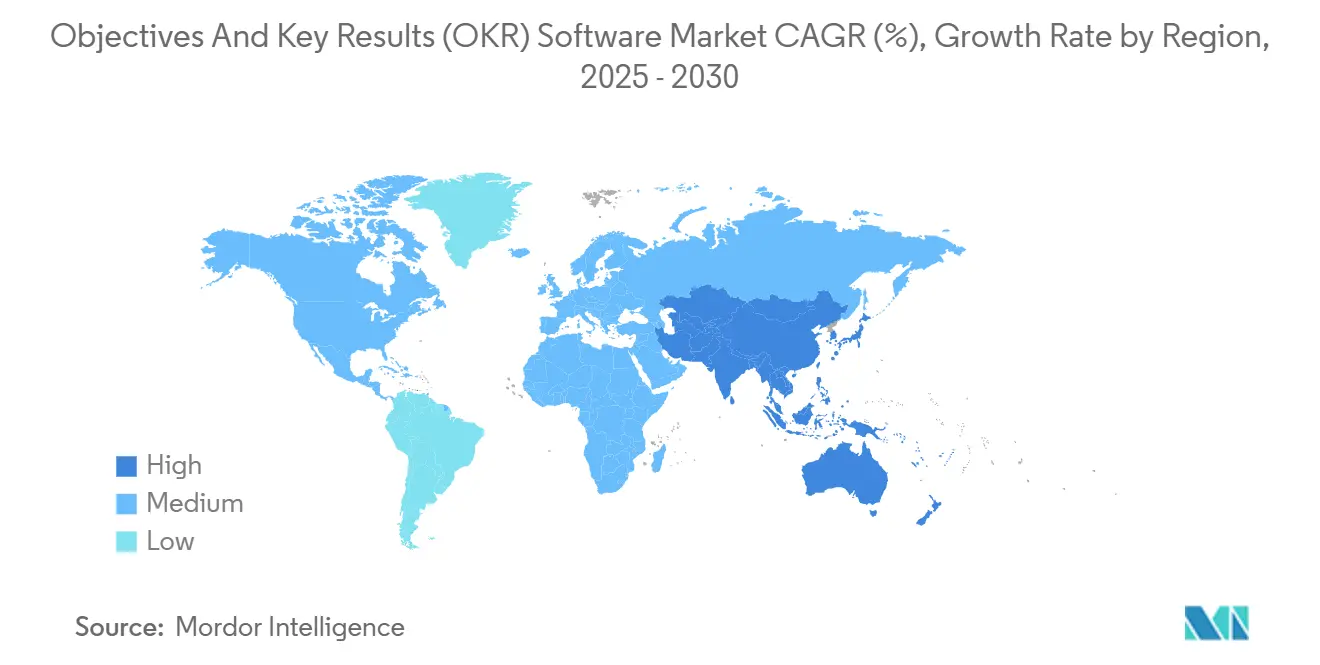

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

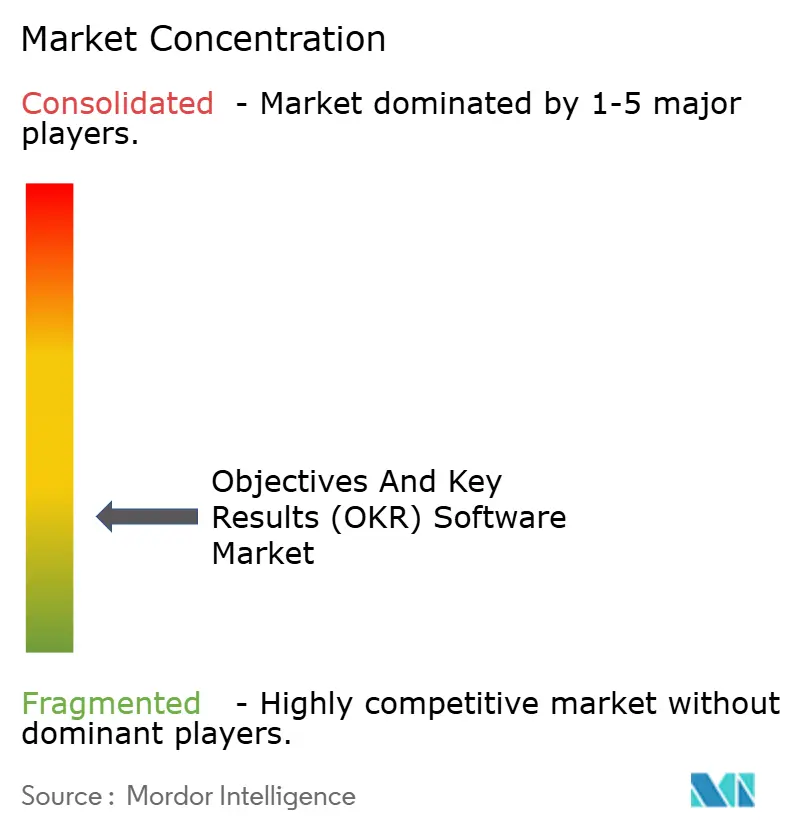

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Objetivos e Resultados-Chave (OKR) por Mordor Intelligence

O tamanho do mercado de software de OKR é de USD 1,38 bilhão em 2025 e está previsto para atingir USD 2,68 bilhões até 2030, avançando a um CAGR de 14,23%. A adoção acelerada da nuvem, os padrões permanentes de trabalho remoto e a análise orientada por inteligência artificial estão reforçando a expansão de dois dígitos. As organizações estão substituindo as avaliações anuais por estruturas de metas sempre ativas que promovem o alinhamento em tempo real em escala. As integrações profundas com suítes de colaboração e sistemas de informação de recursos humanos estão transformando os dados de metas em uma única fonte de verdade sobre desempenho. Ao mesmo tempo, os modelos freemium financiados por capital de risco estão ampliando o acesso para pequenas e médias empresas, enquanto os compradores corporativos preferem plataformas que atendam aos mandatos de governança de dados em setores regulamentados. A intensidade competitiva está aumentando à medida que os fornecedores convergem para ecossistemas integrados de gestão de desempenho que agrupam OKRs, análises de engajamento e fluxos de trabalho de coaching.

Principais Conclusões do Relatório

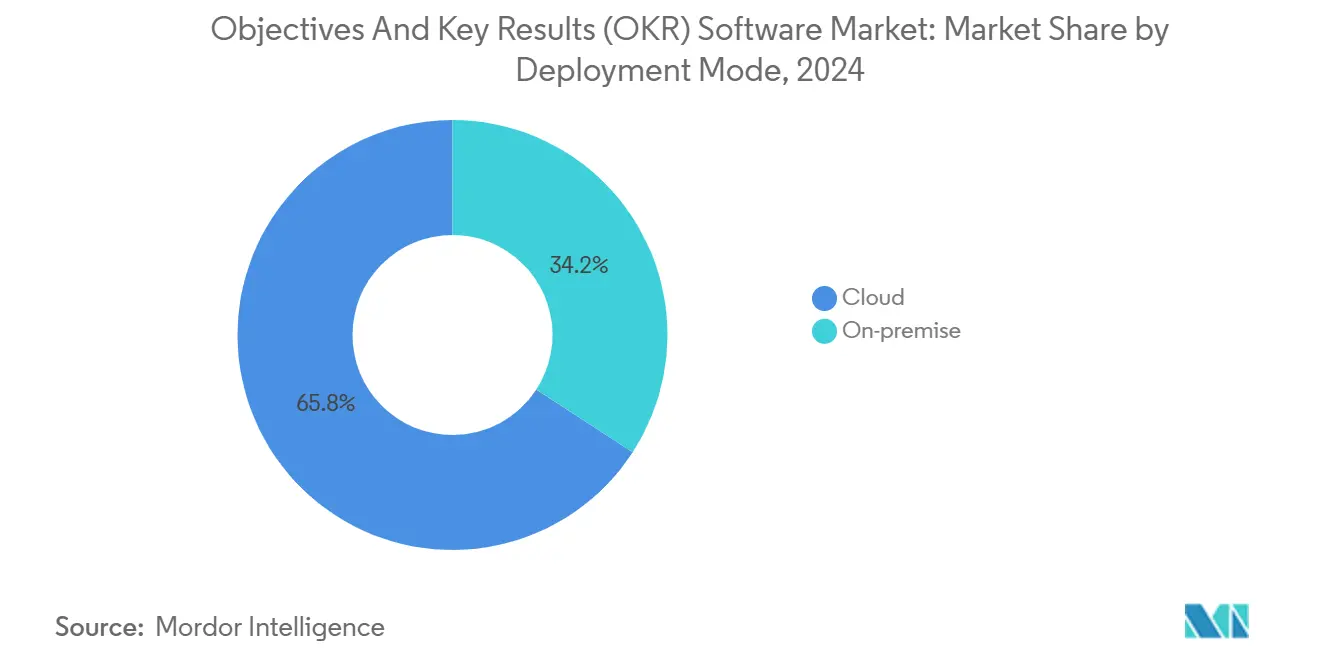

- Por modo de implantação, as soluções baseadas em nuvem capturaram 65,83% da participação do mercado de software de OKR em 2024; as implantações locais estão projetadas para expandir a um CAGR de 16,11% até 2030.

- Por componente, as soluções detiveram 70,83% do tamanho do mercado de software de OKR em 2024, enquanto os serviços estão previstos para avançar a um CAGR de 16,44% até 2030.

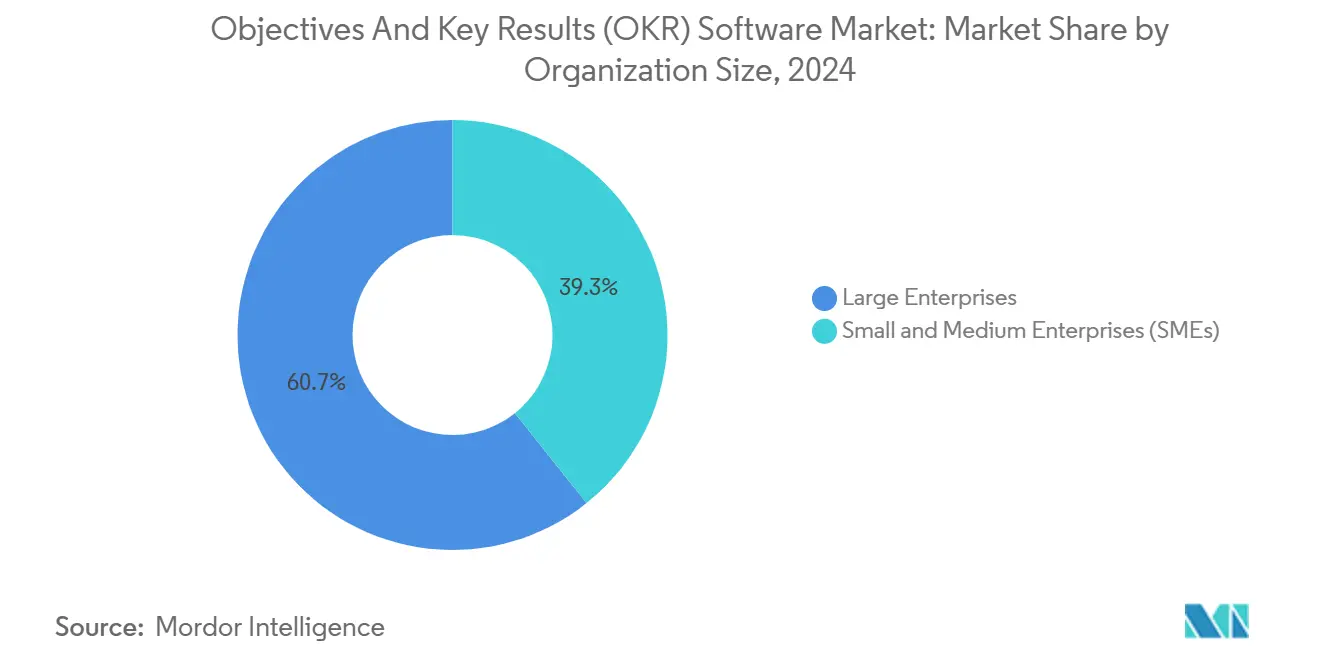

- Por porte da organização, as grandes empresas responderam por 60,72% da participação do tamanho do mercado de software de OKR em 2024, enquanto as pequenas e médias empresas estão progredindo a um CAGR de 15,78% até 2030.

- Por vertical do setor, TI e telecomunicações lideraram com 28,73% de participação na receita em 2024 no mercado de software de OKR; espera-se que a saúde cresça a um CAGR de 14,99% até o final da década.

- Por geografia, a América do Norte controlou 39,83% da receita em 2024 no mercado de software de OKR, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 15,44% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Objetivos e Resultados-Chave (OKR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de suítes de gestão de desempenho SaaS baseadas em nuvem | +3.6% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Necessidade de alinhamento de metas e transparência em forças de trabalho remotas e híbridas | +2.8% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integrações profundas com sistemas de informação de recursos humanos e pilhas de colaboração | +2.1% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de precificação freemium e financiados por capital de risco acelerando a adoção por PMEs | +1.7% | Global, com ganhos iniciais na Índia, Sudeste Asiático e América do Sul | Longo prazo (≥ 4 anos) |

| Mecanismos de recomendação de OKR baseados em inteligência artificial para alinhamento preditivo | +1.1% | América do Norte e União Europeia como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de OKR específicos por vertical para setores regulamentados | +0.9% | Global, com foco regulatório na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Suítes de Gestão de Desempenho SaaS Baseadas em Nuvem

As plataformas nativas em nuvem estão deslocando os sistemas locais à medida que as empresas buscam elasticidade, disponibilidade global e colaboração em tempo real. O Viva Goals da Microsoft, integrado ao Teams, demonstra como arquiteturas escaláveis fornecem recomendações de metas geradas por inteligência artificial e alertas preditivos de progresso.[1]Microsoft Corporation, "Microsoft Viva Goals," Microsoft.com Os prazos de implementação caíram de 9 meses para menos de 6 semanas, e a aplicação automática de patches de segurança agora atende aos rigorosos requisitos de conformidade corporativa. Os designs multilocatários também simplificam a implantação em subsidiárias com regras de governança localizadas. A mudança posiciona a nuvem como a base padrão para a otimização contínua do desempenho, especialmente em setores com uso intensivo de dados.

Necessidade de Alinhamento de Metas e Transparência em Forças de Trabalho Remotas e Híbridas

A permanência do trabalho remoto elevou as plataformas de OKR de opcionais a essenciais para a missão. O grupo de tecnologia vietnamita FPT relatou 95% de cobertura de funcionários e um aumento de 20% na receita após a implantação em toda a empresa, ressaltando o impacto mensurável nos negócios.[2]FPT Corporation, "Sucesso na Transformação Digital com Implementação de OKR," Fpt.com A visibilidade granular das prioridades mantém as equipes distribuídas engajadas e responsáveis, enquanto a análise de sentimento integrada detecta atritos antes que a produção caia. A demanda é particularmente aguda em empresas hierárquicas da Ásia-Pacífico que estão se modernizando em direção a culturas colaborativas que valorizam a segurança psicológica.

Integrações Profundas com Sistemas de Informação de Recursos Humanos e Pilhas de Colaboração

As suítes de OKR estão evoluindo para camadas de orquestração de dados de desempenho. A aquisição da Quantive pela WorkBoard em maio de 2025 destaca a corrida para unificar a gestão de metas, a análise de talentos e as métricas de engajamento sob um mesmo teto. No entanto, 35% das empresas ainda relatam integração inadequada de tecnologia de recursos humanos, e 30% consideram essa lacuna como a maior barreira à adoção.[3]Lattice, "Relatório de Desafios de Integração de Tecnologia de RH 2024," Lattice.com Os roteiros com prioridade em API, os conectores pré-construídos e os modelos de engajamento de serviços gerenciados são, portanto, centrais para a diferenciação dos fornecedores.

Modelos de Precificação Freemium e Financiados por Capital de Risco Acelerando a Adoção por PMEs

A rodada Série C de USD 120 milhões da Gtmhub em 2024 financiou a expansão dos níveis freemium que reduzem as barreiras de entrada para PMEs sensíveis a custos. Os pontos de entrada sem licença criam exposição viral, mas a economia unitária sustentável requer conversão para análises premium dentro de 12 a 18 meses. Os fornecedores estão refinando os fluxos de integração e os modelos de melhores práticas guiadas para encurtar os períodos de retorno, ao mesmo tempo em que oferecem segurança de nível corporativo mesmo nos níveis mais baixos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização e obstáculos de gestão de mudanças entre as PMEs | -1.1% | Global, particularmente agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Integração complexa com sistemas legados de RH e ERP | -0.9% | América do Norte e Europa, com concentração de sistemas legados | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e conformidade para dados estratégicos | -0.7% | Global, com foco elevado em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fadiga por excesso de métricas causando rotatividade de usuários | -0.6% | Global, particularmente em organizações com múltiplas ferramentas de desempenho | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização e Obstáculos de Gestão de Mudanças entre as PMEs

As lacunas de competências digitais continuam sendo um obstáculo: 46% das PMEs carecem de programas estruturados que facilitariam a transição de planilhas para estruturas de metas orientadas por software. A transparência pode entrar em conflito com culturas de comando e controle, criando uma queda de produtividade antes que os benefícios se materializem. Os fornecedores estão respondendo com e-learning em pequenas doses, modelos de setor pré-configurados e serviços de coaching incluídos que reduzem o atrito organizacional.

Integração Complexa com Sistemas Legados de RH e ERP

As empresas que mantêm sistemas de informação de recursos humanos ou ERP com décadas de uso enfrentam uma dívida técnica significativa. As integrações devem respeitar os controles SOC 2 e ISO 27001, e os setores altamente regulamentados devem mapear os fluxos de dados de OKR para as regras HIPAA ou SOX. Onde a cobertura de API é limitada, as organizações frequentemente recorrem a processos paralelos, o que pode comprometer o retorno sobre o investimento. Integradores de sistemas especializados e camadas de middleware estão, portanto, se tornando fatores críticos de sucesso em setores altamente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Dominância da Nuvem Acelera a Integração de Inteligência Artificial

As plataformas baseadas em nuvem comandaram 65,83% da participação do mercado de software de OKR em 2024 e estão projetadas para crescer a um CAGR de 16,11% até 2030. A vantagem no tamanho do mercado de software de OKR reflete a flexibilidade arquitetural que sustenta a rápida iteração de recursos de inteligência artificial. Os compradores corporativos veem os pipelines de entrega contínua como a rota mais segura para conformidade e inovação. As implantações locais persistem em ambientes governamentais e de ciências da vida com mandatos de soberania de dados, mas designs híbridos estão surgindo que armazenam conjuntos de dados sensíveis localmente enquanto enviam análises para a nuvem. Os roteiros dos fornecedores pesam fortemente a nuvem, sinalizando o declínio do suporte de longo prazo para atualizações locais.

As implantações em nuvem também demonstram taxas de engajamento mais altas: notificações automatizadas, insights orientados por inteligência artificial e chatbots integrados amplificam a adoção pelos usuários. Enquanto isso, a expansão para subsidiárias globais não requer mais investimentos separados em infraestrutura, uma vantagem de custo decisiva. Essas dinâmicas mantêm o segmento de nuvem firmemente à frente tanto em receita quanto em economia unitária, consolidando sua liderança dentro do mercado mais amplo de software de OKR.

Por Componente: O Crescimento dos Serviços Supera o das Soluções

As licenças de software ainda geraram 70,83% da receita em 2024, sinalizando a primazia das soluções. No entanto, os serviços profissionais e gerenciados se expandirão a um CAGR de 16,44% até 2030, eclipsando o crescimento das licenças. A mudança confirma o reconhecimento dos compradores de que a tecnologia por si só não institucionaliza culturas orientadas por metas. Os compromissos de consultoria que abrangem gestão de mudanças, coaching e análises avançadas estão agora sendo incluídos nos contratos de plataforma, aumentando o tamanho médio dos negócios. Integradores de sistemas e boutiques de consultoria especializadas em OKRs estão emergindo como parceiros indispensáveis para implantações que excedem 5.000 funcionários.

A receita de serviços se beneficia ainda mais de programas de sucesso plurianuais que garantem a fidelidade à plataforma. À medida que a funcionalidade de inteligência artificial se aprofunda, cresce a demanda por cientistas de dados capazes de traduzir insights preditivos em ações operacionais. Essas tendências apontam para um modelo comercial misto em que os serviços recorrentes respondem por uma fatia crescente da oportunidade total endereçável dentro do mercado de software de OKR.

Por Porte da Organização: O Segmento de PMEs Emerge como Motor de Crescimento

As grandes empresas mantiveram uma participação de 60,72% em 2024, impulsionadas por estruturas matriciais complexas que exigem alinhamento sofisticado. No entanto, as PMEs registrarão o CAGR mais alto de 15,78% até 2030, impulsionadas por preços acessíveis e configurações de autoatendimento. Os níveis freemium encurtam os longos ciclos de compra, e as integrações com pouca dependência de API reduzem a dependência de TI. As empresas de médio porte (500 a 5.000 funcionários) estão traçando um caminho híbrido, exigindo segurança de nível corporativo, mas facilidade de uso de nível consumidor. Os fornecedores que adaptam pacotes, métricas de sucesso e manuais de integração a esse grupo estão capturando crescimento desproporcional.

As PMEs também ilustram uma estratégia de volume: a rotatividade pode ser maior, mas o crescimento do grupo permanece robusto à medida que a transformação digital se acelera globalmente. O efeito multiplicador do segmento sobre a visibilidade da marca e a expansão do ecossistema é um atrativo estratégico, direcionando a pesquisa e desenvolvimento para uma experiência do usuário intuitiva e bibliotecas de modelos que reduzem a curva de aprendizado e promovem a adoção viral em todo o mercado de software de OKR.

Por Vertical do Setor: A Saúde Lidera o Crescimento Apesar da Dominância de TI

TI e telecomunicações detiveram 28,73% da receita em 2024, refletindo a adoção precoce de metodologias ágeis. A saúde, no entanto, está preparada para o CAGR mais rápido de 14,99%. Os hospitais implantam OKRs para vincular objetivos clínicos aos resultados dos pacientes e para simplificar os relatórios de conformidade. O setor bancário, de serviços financeiros e seguros (BFSI) segue de perto, pois os requisitos de transparência se alinham com os mandatos de gestão de riscos. O varejo e a manufatura estão acelerando a adoção para sincronizar as metas de cadeia de suprimentos e experiência do cliente que abrangem múltiplas funções.

A especialização vertical está se tornando um diferenciador. Os fornecedores estão lançando módulos prontos para HIPAA ou GDPR, pré-mapeados para hierarquias de métricas típicas. Esses recursos elevam o tempo de obtenção de valor em setores sobrecarregados com regulamentações complexas, reforçando o impulso da saúde dentro do mercado de software de OKR.

Análise Geográfica

A América do Norte continua a ancorar o mercado de software de OKR com 39,83% de participação em 2024, devido à maturidade consolidada do SaaS, aos ecossistemas de consultoria de gestão e aos orçamentos corporativos de nuvem. Os fornecedores locais aproveitam a proximidade com as sedes das empresas da Fortune 1000 para pilotar módulos de inteligência artificial rapidamente, reforçando os ciclos de inovação. No entanto, os altos níveis de penetração sinalizam um crescimento incremental mais lento em comparação com os territórios emergentes.

A Europa exibe uma adoção estável, mas impulsionada por regulamentações. As leis de privacidade de dados, como o GDPR, elevam as capacidades de tratamento seguro de dados aos principais critérios de avaliação. As reorganizações pós-Brexit intensificaram a demanda por mecanismos de alinhamento transparentes, à medida que as operações multinacionais reavaliaram as cadeias de suprimentos. Os integradores de sistemas desempenham um papel fundamental na adaptação dos fluxos de trabalho de OKR a contextos linguísticos e jurídicos heterogêneos em todo o continente.

A Ásia-Pacífico representa a expansão de maior velocidade, com um CAGR de 15,44%. O boom de SaaS da Índia está democratizando o acesso para as PMEs, enquanto os programas de transformação digital mandatados pelo Estado na China impulsionam a adoção corporativa. Os conglomerados japoneses estão personalizando os objetivos para se adequar a sistemas de senioridade intrincados, criando espaço para fornecedores locais versados nas normas corporativas domésticas. As startups do Sudeste Asiático veem os OKRs como uma arquitetura fundamental que escala com suas ambições transfronteiriças, ampliando ainda mais a demanda regional dentro do mercado de software de OKR.

Cenário Competitivo

Com mais fornecedores ativos, o mercado de software de OKR permanece moderadamente fragmentado, mas os sinais de consolidação apontam para uma transição em direção à maturidade da plataforma. A aquisição da Quantive pela WorkBoard em maio de 2025 une análises de nível corporativo com a velocidade do mercado intermediário, formando uma suíte abrangente que desafia os concorrentes de soluções pontuais. Fusões semelhantes são esperadas à medida que os compradores preferem fluxos de trabalho integrados a conjuntos de recursos isolados.

O posicionamento estratégico se divide em três arquétipos. As plataformas orientadas para empresas destacam arquiteturas SOC 2, ISO 27001 e de confiança zero. Os desafiantes focados em PMEs aproveitam modelos freemium e integração de baixo contato para impulsionar o crescimento viral. Os especialistas verticais incorporam modelos de conformidade e taxonomias de métricas direcionadas a pontos problemáticos de saúde, BFSI ou setor público. A diferenciação técnica depende de inteligência artificial proprietária que sugere objetivos automaticamente, detecta riscos de execução e prevê probabilidades de atingimento. Os fornecedores incapazes de modernizar bases de código monolíticas enfrentam um risco crescente de substituição, especialmente à medida que a inteligência artificial acelera os ciclos de lançamento.

As estratégias de entrada no mercado espelham essa segmentação. Os players corporativos cultivam alianças de canal com integradores de sistemas globais, enquanto os fornecedores para PMEs dominam os funis de marketing digital que convertem usuários em teste em assinantes pagantes. As barreiras competitivas agora se concentram na amplitude do ecossistema, nos conectores de sistemas de informação de recursos humanos pré-integrados, nos plug-ins de colaboração e nas redes de consultoria curadas, que elevam os custos de troca. A narrativa emergente enquadra as ferramentas de OKR como o núcleo de pilhas mais amplas de habilitação de desempenho, um posicionamento que continuará a remodelar o mercado de software de OKR.

Líderes do Setor de Software de Objetivos e Resultados-Chave (OKR)

Betterworks Systems Inc.

Quantive Technologies Inc.

Profit.co Inc.

Perdoo GmbH

WorkBoard Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Happy5 adquiriu a SugarOKR para incorporar a definição de metas em sua suíte de engajamento de funcionários para clientes da Ásia-Pacífico.

- Março de 2025: A WorkBoard anunciou a aquisição da Quantive, formando uma plataforma combinada que abrange os requisitos do mercado intermediário às grandes empresas.

- Fevereiro de 2025: A Gtmhub fechou uma rodada Série C de USD 120 milhões para acelerar a expansão internacional e a inovação em análises de inteligência artificial.

- Janeiro de 2025: A Microsoft lançou uma funcionalidade mais profunda do Copilot dentro do Viva Goals, permitindo objetivos gerados por inteligência artificial com base em transcrições de reuniões e tópicos de documentos.

Escopo do Relatório do Mercado Global de Software de Objetivos e Resultados-Chave (OKR)

| Baseado em Nuvem |

| Local |

| Soluções |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde |

| Educação |

| Governo e Setor Público |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Saúde | |||

| Educação | |||

| Governo e Setor Público | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de software de OKR até 2030?

O mercado de software de OKR está projetado para atingir USD 2,68 bilhões até 2030.

Qual modelo de implantação lidera a adoção?

As plataformas baseadas em nuvem detiveram 65,83% de participação em 2024 e continuam a se expandir mais rapidamente do que as alternativas locais.

Qual região apresenta o maior potencial de crescimento?

Prevê-se que a Ásia-Pacífico registre um CAGR de 15,44% até 2030, superando todas as outras regiões.

Por que os serviços estão crescendo mais rapidamente do que as licenças de software?

As organizações reconhecem cada vez mais que as implantações bem-sucedidas de OKR exigem consultoria de gestão de mudanças e serviços de integração, impulsionando o crescimento dos serviços a um CAGR de 16,44%.

Qual vertical do setor crescerá mais rapidamente?

Espera-se que a saúde se expanda a um CAGR de 14,99% à medida que os prestadores vinculam os OKRs a iniciativas de resultados dos pacientes e relatórios de conformidade.

Página atualizada pela última vez em: