目標と主要な成果(OKR)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

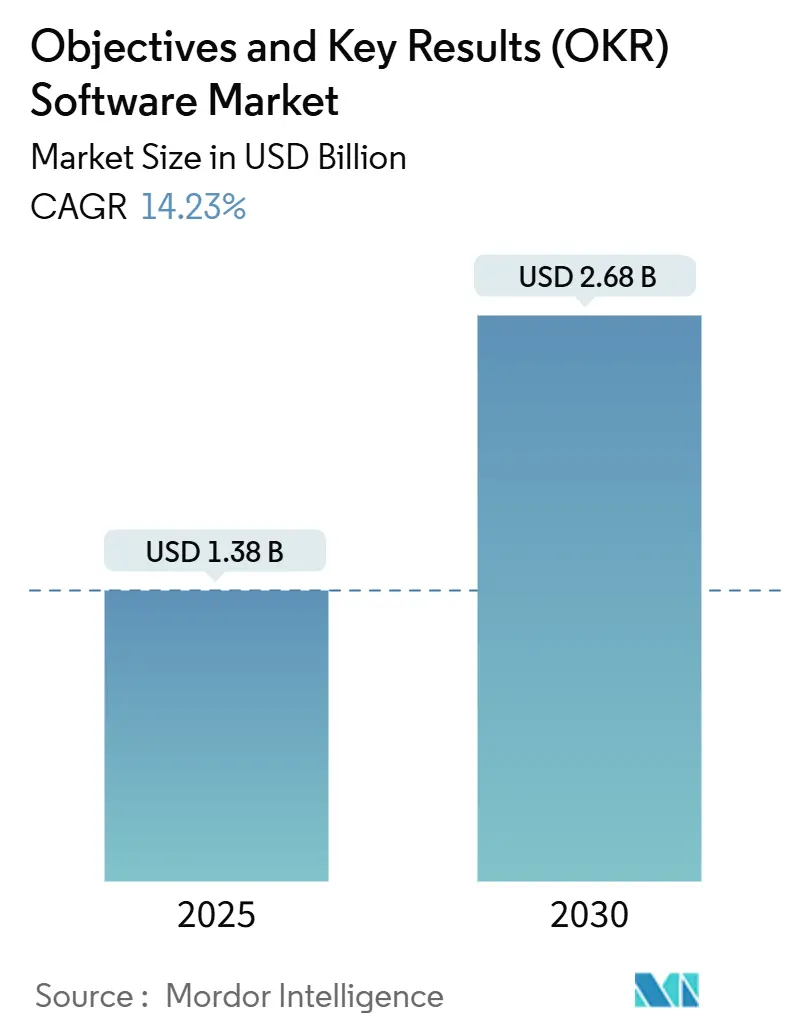

| 市場規模 (2025) | 1.38 十億米ドル |

| 市場規模 (2030) | 2.68 十億米ドル |

| 成長率 (2025 - 2030) | 14.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

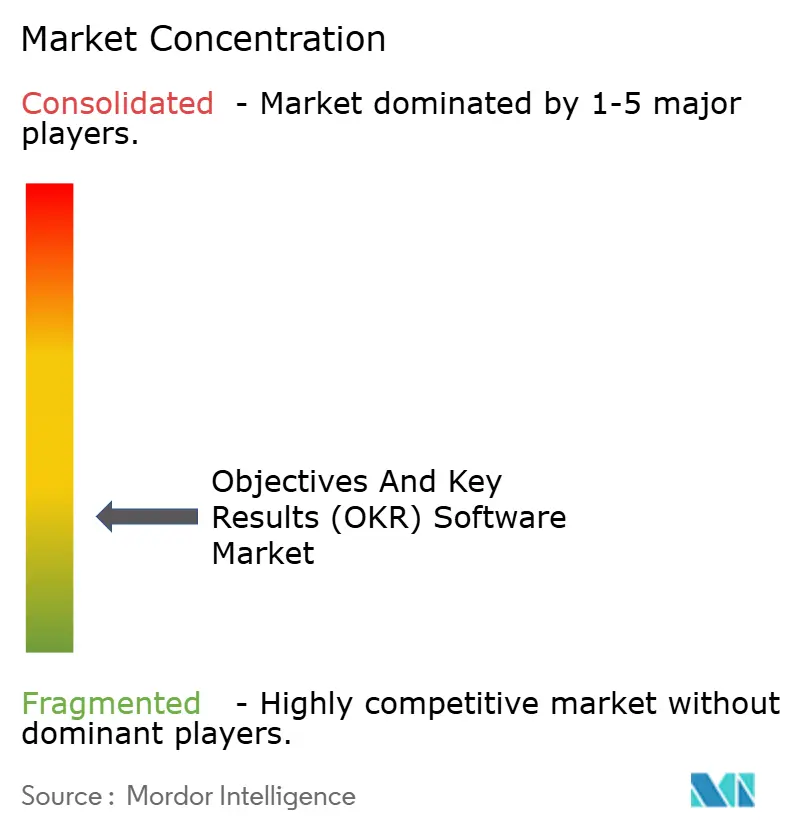

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる目標と主要な成果(OKR)ソフトウェア市場分析

OKRソフトウェアの市場規模は2025年に13億8,000万USDとなり、2030年までに26億8,000万USDに達すると予測されており、CAGRは14.23%で推移します。クラウド導入の加速、恒久的なリモートワークパターン、およびAI駆動の分析が二桁成長を後押ししています。組織は年次レビューを、リアルタイムで大規模な整合性を促進する常時稼働型の目標フレームワークに置き換えています。コラボレーションスイートおよびHR情報システムとの深い統合により、目標データが単一のパフォーマンスの真実へと変換されています。同時に、ベンチャーキャピタルが資金提供するフリーミアムモデルが中小企業へのアクセスを拡大する一方、エンタープライズ購買者は規制された分野におけるデータガバナンスの要件に対応するプラットフォームを好んでいます。ベンダーがOKR、エンゲージメント分析、およびコーチングワークフローをバンドルした統合パフォーマンス管理エコシステムへと収束するにつれ、競争の激しさが増しています。

主要レポートのポイント

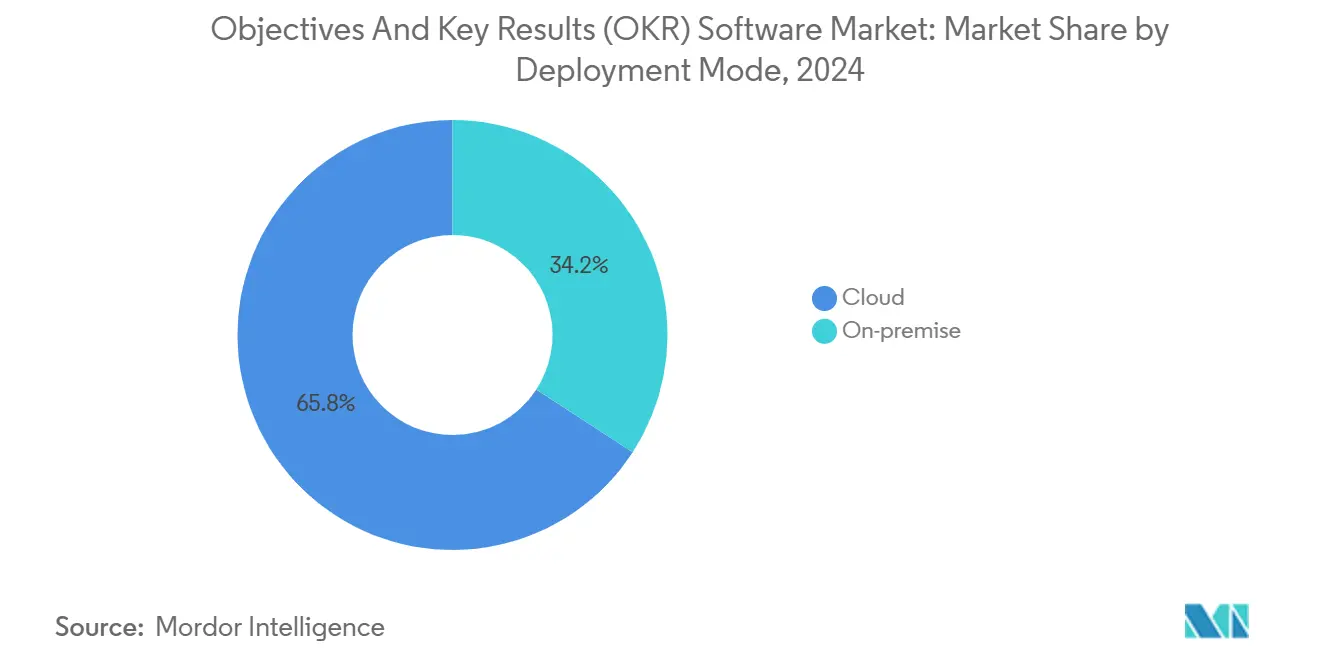

- 展開モード別では、クラウドベースのソリューションが2024年のOKRソフトウェア市場シェアの65.83%を占め、オンプレミス展開は2030年までに16.11%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソリューションが2024年のOKRソフトウェア市場規模の70.83%を占め、サービスは2030年までに16.44%のCAGRで成長すると予測されています。

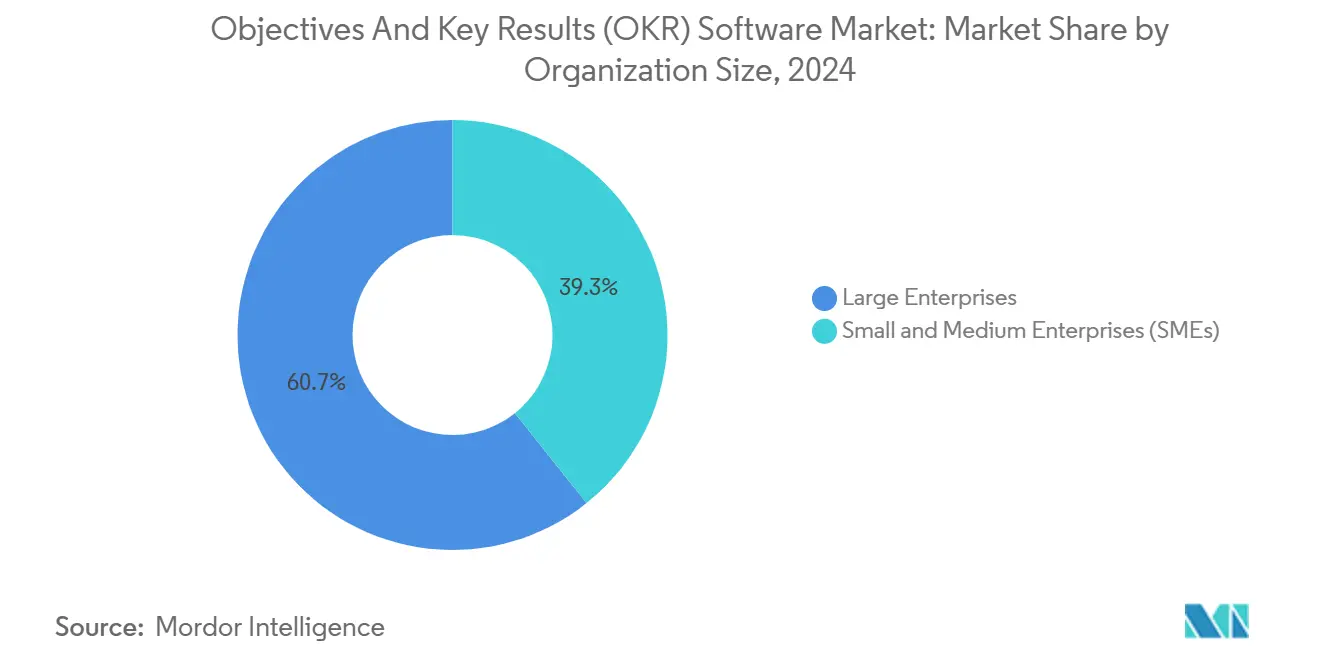

- 組織規模別では、大企業が2024年のOKRソフトウェア市場規模の60.72%のシェアを占め、中小企業は2030年までに15.78%のCAGRで成長しています。

- 業界垂直別では、ITおよび通信が2024年のOKRソフトウェア市場において28.73%の収益シェアでトップとなり、ヘルスケアは今後10年の終わりまでに14.99%のCAGRで成長すると予測されています。

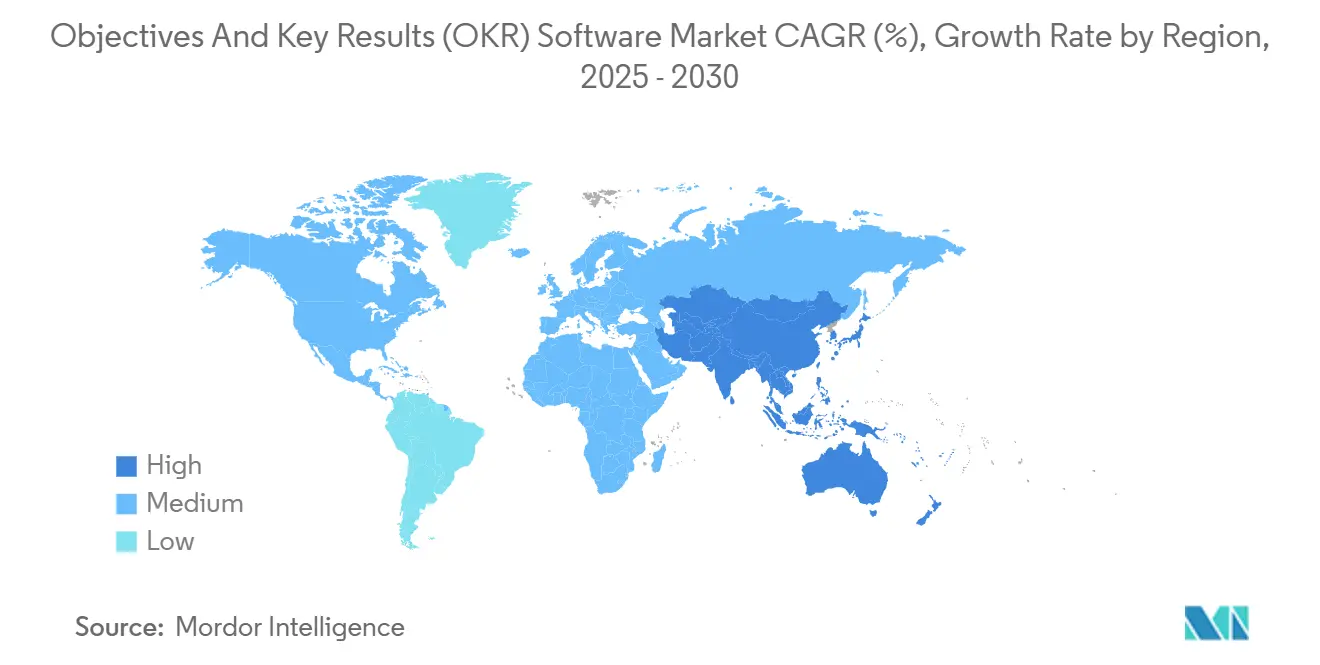

- 地域別では、北米が2024年のOKRソフトウェア市場において39.83%の収益を占め、アジア太平洋地域は2030年までに最速の15.44%のCAGRを記録する見込みです。

グローバル目標と主要な成果(OKR)ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースのSaaSパフォーマンス管理スイートの採用拡大 | +3.6% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| リモート・ハイブリッド労働力における目標整合性と透明性のニーズ | +2.8% | アジア太平洋地域および北米で特に強いグローバル | 短期(2年以内) |

| HRISおよびコラボレーションスタックとの深い統合 | +2.1% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| フリーミアムおよびVCが資金提供する価格モデルによる中小企業の採用加速 | +1.7% | インド、東南アジア、南米での早期利益を伴うグローバル | 長期(4年以上) |

| 予測的整合性のためのAI搭載OKR推薦エンジン | +1.1% | 北米およびEUを中核とし、アジア太平洋地域へ波及 | 中期(2〜4年) |

| 規制産業向けの業界特化型OKRテンプレート | +0.9% | 北米およびEUの規制に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースのSaaSパフォーマンス管理スイートの採用拡大

クラウドネイティブプラットフォームは、企業が弾力性、グローバルな稼働時間、およびリアルタイムコラボレーションを求めるにつれ、オンプレミスシステムを置き換えています。TeamsにエンベッドされたMicrosoftのViva Goalsは、スケーラブルなアーキテクチャがAI生成の目標推薦と予測的な進捗アラートを提供する方法を示しています。[1]Microsoft Corporation、「Microsoft Viva Goals」、Microsoft.com 実装期間は9ヶ月から6週間未満に短縮され、自動セキュリティパッチ適用が厳格なエンタープライズコンプライアンス要件を満たすようになりました。マルチテナント設計により、ローカライズされたガバナンスルールを持つ子会社全体への展開も簡素化されています。このシフトにより、クラウドはデータ集約型産業において特に、継続的なパフォーマンス最適化のデフォルト基盤として位置づけられています。

リモート・ハイブリッド労働力における目標整合性と透明性のニーズ

リモートワークの恒久化により、OKRプラットフォームはオプションからミッションクリティカルへと昇格しました。ベトナムのテクノロジーグループFPTは、全社的な展開後に従業員カバレッジ95%および収益20%向上を報告しており、測定可能なビジネスインパクトを裏付けています。[2]FPT Corporation、「OKR導入によるデジタルトランスフォーメーションの成功」、Fpt.com 優先事項への詳細な可視性により、分散したチームのエンゲージメントと説明責任が維持され、組み込みのセンチメント分析が生産性低下前に摩擦を検出します。この需要は、心理的安全性を重視する協調的な文化へと近代化を進める階層的なアジア太平洋地域の企業において特に顕著です。

HRISおよびコラボレーションスタックとの深い統合

OKRスイートはパフォーマンスデータのオーケストレーション層へと進化しています。2025年5月のWorkBoardによるQuantiveの買収は、エンタープライズグレードの分析とミッドマーケットのスピードを統合し、ポイントソリューションの競合他社に挑戦する包括的なスイートを形成するという競争を浮き彫りにしています。しかし、企業の35%がいまだにHRテクノロジーの統合が不十分であると報告しており、30%がこのギャップを最大の採用障壁と見なしています。[3]Lattice、「HRテクノロジー統合課題レポート2024」、Lattice.com そのため、APIファーストのロードマップ、事前構築済みコネクタ、およびマネージドサービスエンゲージメントモデルがベンダー差別化の中心となっています。

フリーミアムおよびVCが資金提供する価格モデルによる中小企業の採用加速

2024年のGtmhubの1億2,000万USDシリーズCラウンドは、コスト意識の高い中小企業の参入障壁を下げる拡張フリーミアム層に資金を提供しました。ゼロライセンスの参入ポイントはバイラルな露出を生み出しますが、持続可能なユニットエコノミクスには12〜18ヶ月以内にプレミアム分析への転換が必要です。ベンダーはオンボーディングフローとガイド付きベストプラクティステンプレートを改良し、低価格帯でもエンタープライズグレードのセキュリティを提供しながら回収期間を短縮しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業における低い認知度と変革管理の障壁 | -1.1% | 新興市場で特に顕著なグローバル | 中期(2〜4年) |

| レガシーHR・ERPシステムとの複雑な統合 | -0.9% | レガシーシステムが集中する北米および欧州 | 短期(2年以内) |

| 戦略的データに関するデータセキュリティとコンプライアンスの懸念 | -0.7% | 規制産業で高まる焦点を持つグローバル | 短期(2年以内) |

| ユーザー離脱を引き起こすメトリクス過負荷疲労 | -0.6% | 複数のパフォーマンスツールを持つ組織で特に顕著なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業における低い認知度と変革管理の障壁

デジタルスキルのギャップは依然として逆風となっており、中小企業の46%がスプレッドシートからソフトウェア駆動の目標フレームワークへの移行を円滑にする体系的なプログラムを欠いています。透明性はコマンドアンドコントロール文化と衝突し、メリットが具現化する前に生産性の低下を引き起こす可能性があります。ベンダーは、組織の摩擦を軽減するための小規模なeラーニング、事前設定済みの業界テンプレート、およびバンドルされたコーチングサービスで対抗しています。

レガシーHR・ERPシステムとの複雑な統合

10年前のHRISまたはERPスタックを保持している企業は、重大な技術的負債に直面しています。統合はSOC 2およびISO 27001の管理を遵守する必要があり、規制の厳しい業界垂直はOKRデータフローをHIPAAまたはSOXのルールにマッピングする必要があります。APIカバレッジが限られている場合、組織は並行プロセスにデフォルトすることが多く、ROIを損なう可能性があります。そのため、専門のシステムインテグレーターとミドルウェア層が、規制の厳しい産業における重要な成功要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がAI統合を加速

クラウドベースのプラットフォームは2024年のOKRソフトウェア市場の65.83%のシェアを占め、2030年までに16.11%のCAGRで成長すると予測されています。OKRソフトウェアの市場規模の優位性は、急速なAI機能の反復を支えるアーキテクチャの柔軟性を反映しています。エンタープライズ購買者は、継続的デリバリーパイプラインをコンプライアンスとイノベーションへの最も安全なルートと見なしています。オンプレミス展開はデータ主権の要件を持つ政府およびライフサイエンスの環境に残存していますが、機密データセットをローカルに保存しながら分析をクラウドにプッシュするハイブリッド設計が浮上しています。ベンダーのロードマップはクラウドに大きく重点を置いており、オンプレミスアップグレードへの長期的なサポートが低下していることを示しています。

クラウド展開はより高いエンゲージメント率も示しています。自動化されたナッジ、AI駆動のインサイト、および統合されたチャットボットがユーザー採用を増幅させます。一方、グローバルな子会社全体でのスケーリングはもはや個別のインフラ投資を必要とせず、決定的なコスト優位性をもたらします。これらのダイナミクスにより、クラウドセグメントは収益とユニットエコノミクスの両面で確固たるリードを維持し、より広いOKRソフトウェア市場内でのリーダーシップを確固たるものにしています。

コンポーネント別:サービスの成長がソリューションを上回る

ソフトウェアライセンスは2024年に依然として70.83%の収益を生み出しており、ソリューションの優位性を示しています。しかし、プロフェッショナルおよびマネージドサービスは2030年までに16.44%のCAGRで拡大し、ライセンスの成長を上回るでしょう。このシフトは、テクノロジーだけでは目標駆動の文化を制度化できないという購買者の認識を確認しています。変革管理、コーチング、および高度な分析をカバーするアドバイザリーエンゲージメントがプラットフォーム契約にバンドルされ、平均取引規模が増加しています。OKRに特化したシステムインテグレーターとコンサルティングブティックが、5,000人以上の従業員を対象とした展開に不可欠なパートナーとして台頭しています。

サービス収益はさらに、プラットフォームの粘着性を固定する複数年の成功プログラムから恩恵を受けています。AI機能が深まるにつれ、予測的インサイトを運用上のアクションに変換できるデータサイエンティストへの需要が高まっています。これらのトレンドは、OKRソフトウェア市場内の総アドレス可能な機会の増大するスライスを定期的なサービスが占めるブレンドされた商業モデルを指し示しています。

組織規模別:中小企業セグメントが成長エンジンとして台頭

大企業は2024年に60.72%のシェアを維持しており、高度な整合性を必要とする複雑なマトリックス構造によって牽引されています。しかし、中小企業はアクセスしやすい価格とセルフサービス設定に支えられ、2030年までに最高の15.78%のCAGRを記録するでしょう。フリーミアム層は長い購買サイクルを短絡させ、APIライトな統合がITへの依存を軽減します。ミッドマーケット企業(従業員500〜5,000人)は、エンタープライズレベルのセキュリティとコンシューマーグレードの使いやすさを求めるハイブリッドな道を切り開いています。このコホートに合わせたパッケージング、成功指標、およびオンボーディングプレイブックを調整するベンダーが、突出した成長を獲得しています。

中小企業はまた、ボリュームプレイを示しています。チャーンは高くなる可能性がありますが、デジタルトランスフォーメーションがグローバルに加速するにつれ、コホートの成長は堅調に推移しています。ブランドの可視性とエコシステム拡大に対するセグメントの乗数効果は戦略的な魅力であり、OKRソフトウェア市場全体での学習曲線を下げてバイラル採用を促進する直感的なUXとテンプレートライブラリに向けて研究開発を誘導しています。

業界垂直別:ITの優位性にもかかわらずヘルスケアが成長をリード

ITおよび通信は2024年に28.73%の収益を占め、アジャイル手法の早期採用を反映しています。しかし、ヘルスケアは最速の14.99%のCAGRに向けて準備が整っています。病院はOKRを展開して臨床目標を患者アウトカムに結びつけ、コンプライアンス報告を合理化しています。BFSIは透明性要件がリスク管理の要件と一致するため、密接に続いています。小売および製造は、複数の機能にまたがるサプライチェーンと顧客体験の目標を同期させるために採用を加速しています。

業界特化が差別化要因となっています。ベンダーはHIPAAまたはGDPR対応モジュールを展開しており、典型的なメトリクス階層に事前マッピングされています。これらの機能は、複雑な規制に縛られたセクターにおける価値実現までの時間を向上させ、OKRソフトウェア市場内でのヘルスケアの勢いを強化しています。

地域分析

北米は、定着したSaaSの成熟度、経営コンサルティングエコシステム、およびエンタープライズクラウド予算により、2024年に39.83%のシェアでOKRソフトウェア市場を引き続き支えています。地元のベンダーはFortune 1000本社への近接性を活用してAIモジュールを迅速にパイロット展開し、イノベーションサイクルを強化しています。しかし、高い普及率は新興地域と比較して緩やかな増分成長を示しています。

欧州は着実ではあるものの規制主導の採用を示しています。GDPRなどのデータプライバシー法規が安全なデータ処理能力を最上位の評価基準に引き上げています。ブレグジットの再編により、多国間事業がサプライチェーンを再評価するにつれ、透明な整合メカニズムへの需要が高まっています。システムインテグレーターは、大陸全体の異質な言語的・法的コンテキストにOKRワークフローを調整する上で重要な役割を果たしています。

アジア太平洋地域は15.44%のCAGRで最高速の拡大を示しています。インドのSaaSブームが中小企業へのアクセスを民主化する一方、中国の国家主導のデジタルトランスフォーメーションプログラムがエンタープライズの採用を推進しています。日本のコングロマリットは複雑な年功序列システムに合わせて目標をカスタマイズしており、国内の企業規範に精通したローカルベンダーのための空間を生み出しています。東南アジアのスタートアップはOKRを国境を越えた野心とともにスケールする基盤アーキテクチャとして捉えており、OKRソフトウェア市場内の地域需要をさらに拡大しています。

競争環境

より多くのアクティブなベンダーにより、OKRソフトウェア市場は適度に断片化されたままですが、統合の兆候はプラットフォームの成熟へのピボットを示しています。WorkBoardによる2025年5月のQuantive買収は、エンタープライズグレードの分析とミッドマーケットのスピードを統合し、ポイントソリューションの競合他社に挑戦する包括的なスイートを形成しています。購買者が孤立した機能セットよりも統合されたワークフローを好むにつれ、同様の提携が予想されます。

戦略的ポジショニングは3つのアーキタイプに分かれています。エンタープライズ向けプラットフォームはSOC 2、ISO 27001、およびゼロトラストアーキテクチャを誇示しています。中小企業向けのチャレンジャーはフリーミアムモデルとローコンタクトオンボーディングを活用してバイラル成長を促進しています。業界特化型スペシャリストはヘルスケア、BFSI、または公共部門のペインポイントをターゲットとしたコンプライアンステンプレートとメトリクス分類法を組み込んでいます。技術的差別化は、目標を自動提案し、実行リスクを検出し、達成確率を予測する独自のAIにかかっています。モノリシックなコードベースを近代化できないベンダーは、特にAIがリリースケイデンスを加速させるにつれ、増大する置き換えリスクに直面しています。

市場開拓の動きはこのセグメンテーションを反映しています。エンタープライズプレーヤーはグローバルシステムインテグレーターとのチャネルアライアンスを育成し、中小企業ベンダーはトライアルユーザーを有料サブスクライバーに転換するデジタルマーケティングファネルをマスターしています。競争上の障壁は現在、エコシステムの幅に集中しており、事前統合されたHRISコネクタ、コラボレーションプラグイン、およびキュレートされたアドバイザリーネットワークがすべて切り替えコストを高めています。新興のナラティブは、OKRツールをより広いパフォーマンス実現スタックの核として位置づけており、このポジショニングがOKRソフトウェア市場を再形成し続けるでしょう。

目標と主要な成果(OKR)ソフトウェア業界リーダー

Betterworks Systems Inc.

Quantive Technologies Inc.

Profit.co Inc.

Perdoo GmbH

WorkBoard Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Happy5がSugarOKRを買収し、アジア太平洋地域のクライアント向けに従業員エンゲージメントスイート内に目標設定を組み込みました。

- 2025年3月:WorkBoardがQuantiveの買収を発表し、ミッドマーケットから大企業の要件にまたがる統合プラットフォームを形成しました。

- 2025年2月:Gtmhubが国際展開とAI分析イノベーションを加速するために1億2,000万USDのシリーズCを完了しました。

- 2025年1月:Microsoftがミーティングのトランスクリプトとドキュメントスレッドに基づいてAI生成の目標を可能にするViva Goals内のより深いCopilot機能をリリースしました。

グローバル目標と主要な成果(OKR)ソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ソリューション |

| サービス |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 小売および電子商取引 |

| 製造 |

| ヘルスケア |

| 教育 |

| 政府および公共部門 |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 業界垂直別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| 小売および電子商取引 | |||

| 製造 | |||

| ヘルスケア | |||

| 教育 | |||

| 政府および公共部門 | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

2030年までのOKRソフトウェア市場の予測収益は?

OKRソフトウェア市場は2030年までに26億8,000万USDに達すると予測されています。

どの展開モデルが採用をリードしていますか?

クラウドベースのプラットフォームは2024年に65.83%のシェアを占め、オンプレミスの代替手段よりも速く拡大し続けています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は2030年までに15.44%のCAGRを記録すると予測されており、他のすべての地域を上回っています。

なぜサービスはソフトウェアライセンスよりも速く成長しているのですか?

組織はOKRの展開を成功させるには変革管理コンサルティングと統合サービスが必要であることをますます認識しており、サービスの成長が16.44%のCAGRで推進されています。

どの業界垂直が最も速く成長しますか?

ヘルスケアは、医療提供者がOKRを患者アウトカムイニシアチブとコンプライアンス報告に結びつけるにつれ、14.99%のCAGRで拡大すると予測されています。

最終更新日: