Tamaño y Participación del Mercado de Software de Objetivos y Resultados Clave (OKR)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

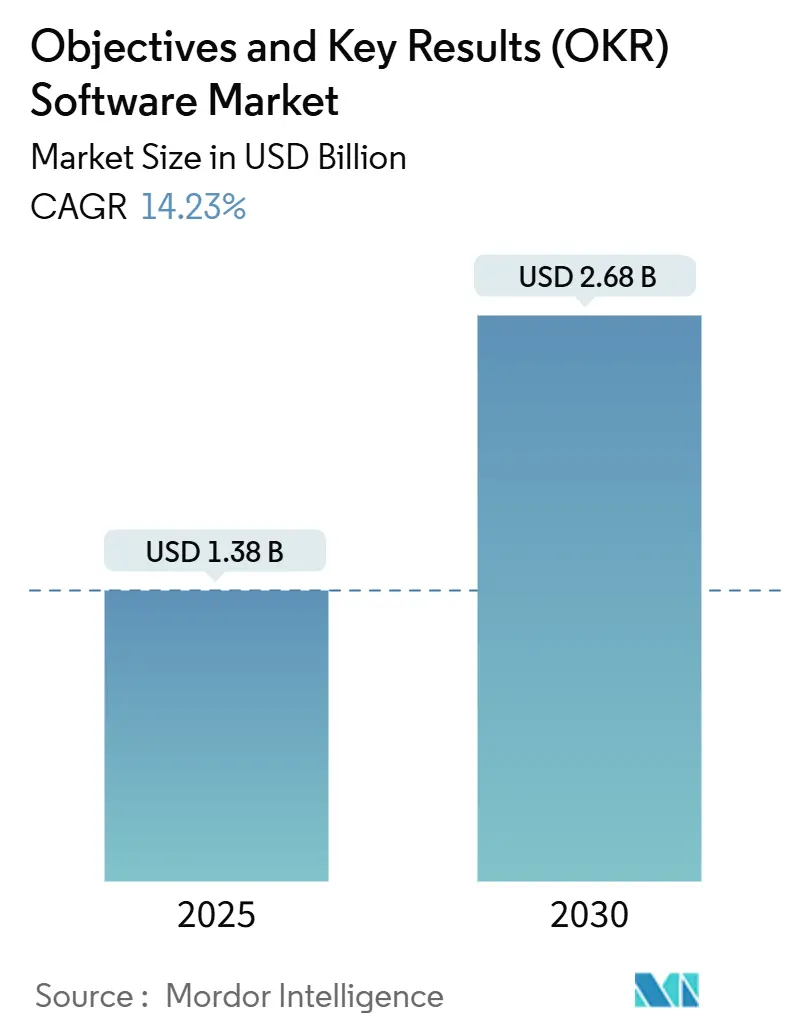

| Tamaño del Mercado (2025) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

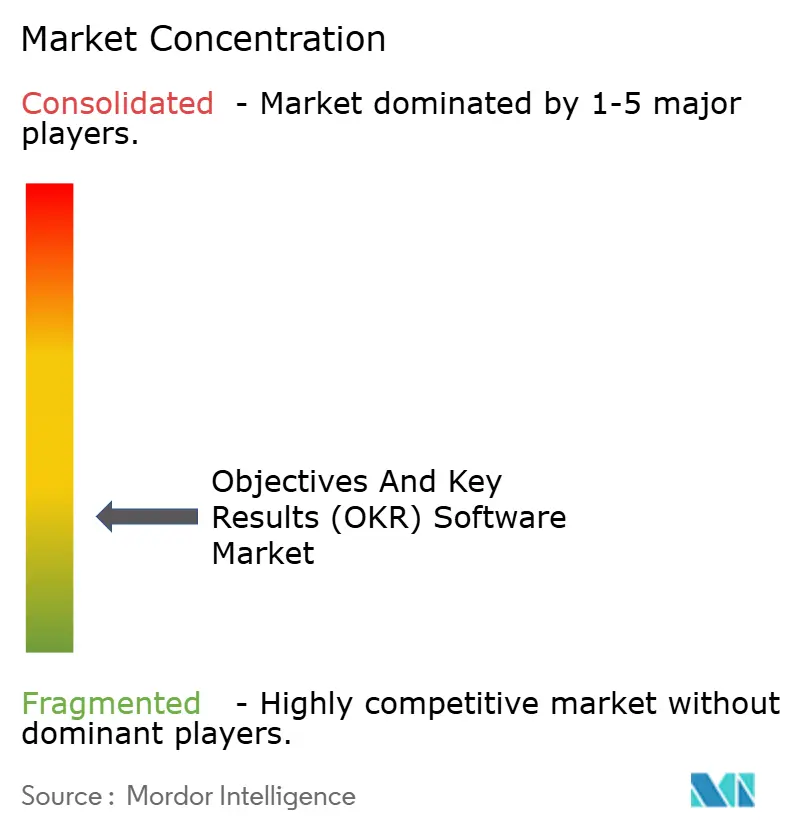

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Objetivos y Resultados Clave (OKR) por Mordor Intelligence

El tamaño del mercado de software de OKR se sitúa en USD 1,38 mil millones en 2025 y se prevé que alcance los USD 2,68 mil millones en 2030, avanzando a una CAGR del 14,23%. La acelerada adopción de la nube, los patrones permanentes de trabajo remoto y los análisis impulsados por inteligencia artificial están reforzando la expansión de dos dígitos. Las organizaciones están reemplazando las revisiones anuales con marcos de objetivos siempre activos que fomentan la alineación en tiempo real a escala. Las profundas integraciones con suites de colaboración y sistemas de información de recursos humanos están convirtiendo los datos de objetivos en una única fuente de verdad sobre el desempeño. Al mismo tiempo, los modelos freemium financiados por capital de riesgo están ampliando el acceso para las pequeñas y medianas empresas, mientras que los compradores empresariales prefieren plataformas que aborden los mandatos de gobernanza de datos en sectores regulados. La intensidad competitiva está aumentando a medida que los proveedores convergen hacia ecosistemas integrados de gestión del desempeño que agrupan OKR, análisis de compromiso y flujos de trabajo de coaching.

Conclusiones Clave del Informe

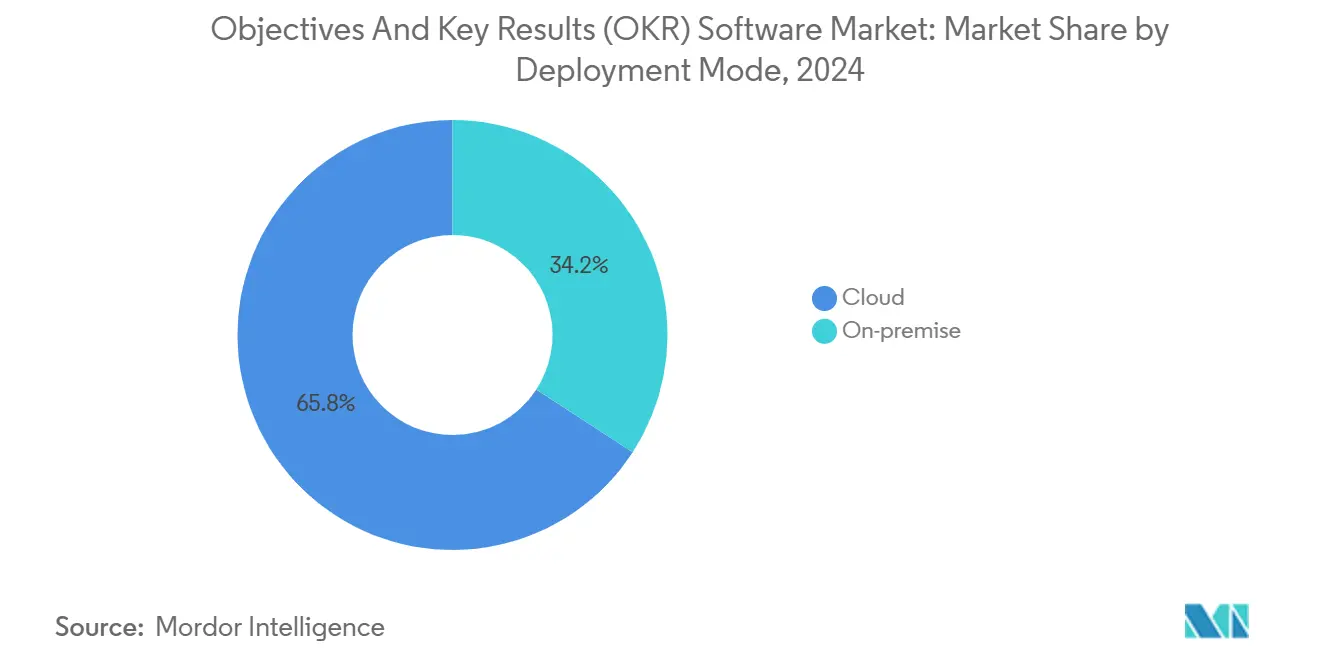

- Por modo de implementación, las soluciones basadas en la nube capturaron el 65,83% de la participación del mercado de software de OKR en 2024; se proyecta que las implementaciones locales se expandan a una CAGR del 16,11% hasta 2030.

- Por componente, las soluciones representaron el 70,83% del tamaño del mercado de software de OKR en 2024, mientras que se prevé que los servicios avancen a una CAGR del 16,44% hasta 2030.

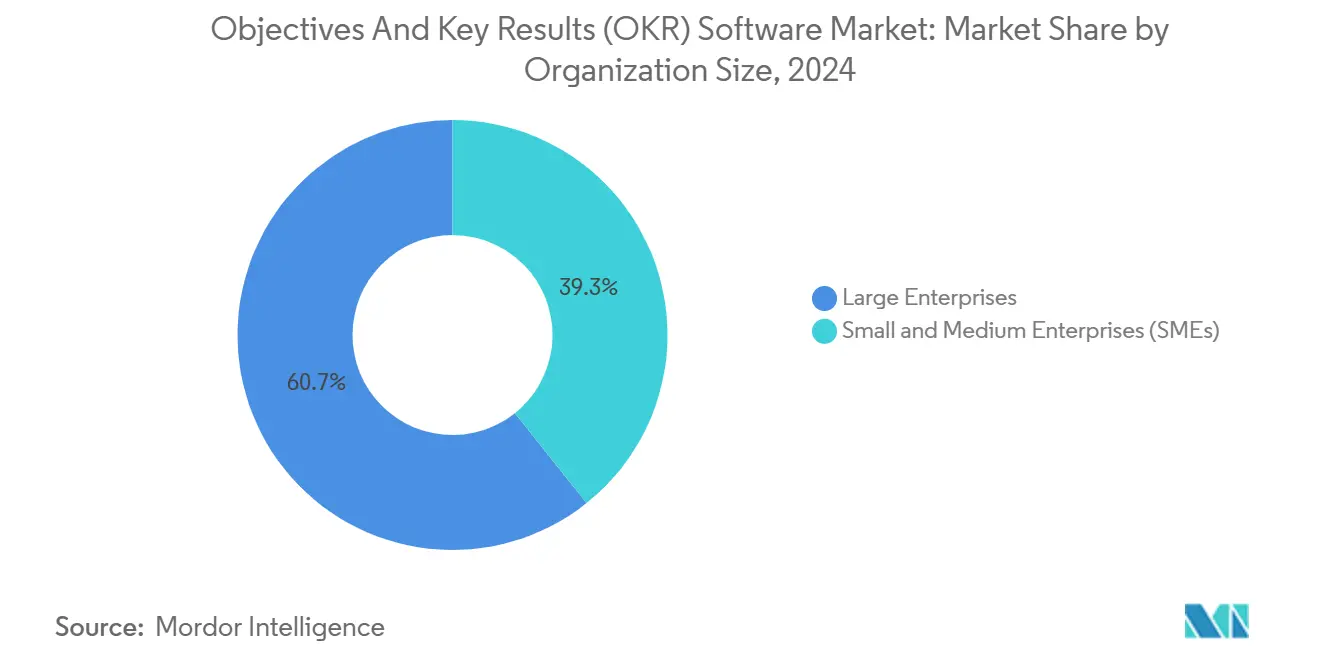

- Por tamaño de organización, las grandes empresas representaron el 60,72% de la participación del tamaño del mercado de software de OKR en 2024, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 15,78% hasta 2030.

- Por vertical de industria, TI y telecomunicaciones lideró con una participación de ingresos del 28,73% en 2024 en el mercado de software de OKR; se espera que el sector salud crezca a una CAGR del 14,99% hasta el final de la década.

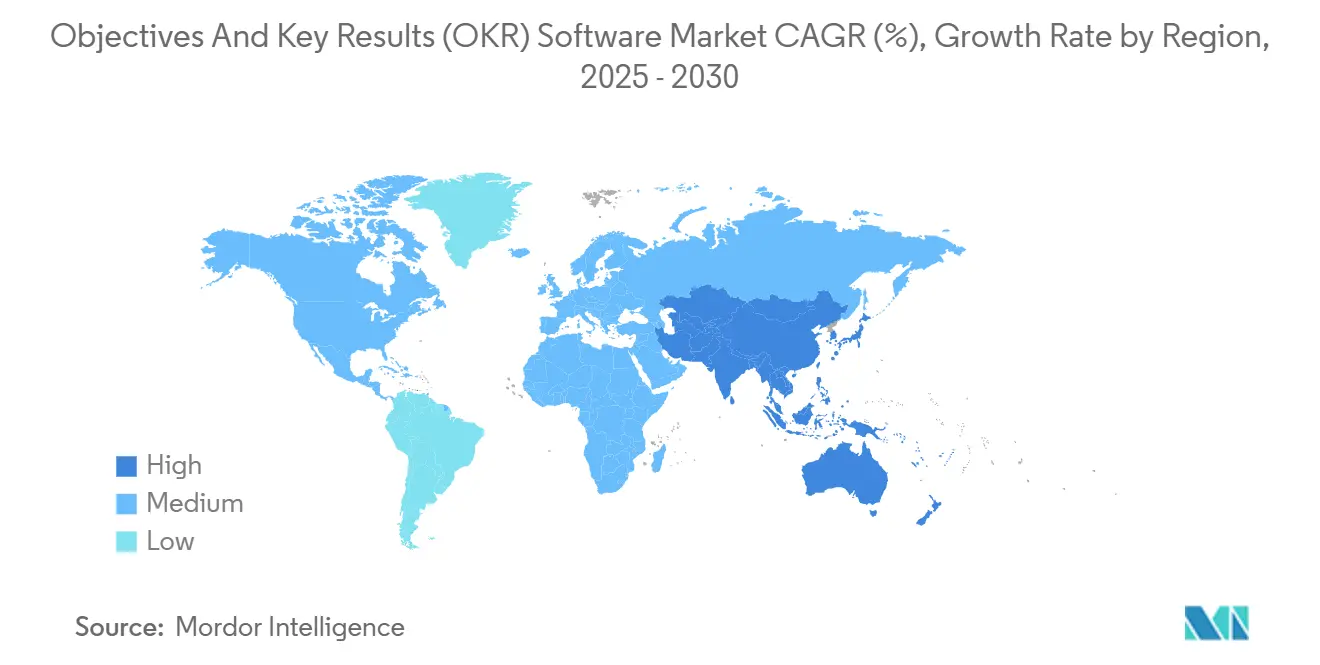

- Por geografía, América del Norte controló el 39,83% de los ingresos en 2024 en el mercado de software de OKR, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 15,44% hasta 2030.

Tendencias e Información del Mercado Global de Software de Objetivos y Resultados Clave (OKR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de suites de gestión del desempeño SaaS basadas en la nube | +3.6% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de alineación de objetivos y transparencia en fuerzas de trabajo remotas e híbridas | +2.8% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Profundas integraciones con sistemas de información de recursos humanos y plataformas de colaboración | +2.1% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de precios freemium y financiados por capital de riesgo que aceleran la adopción de las PYMES | +1.7% | Global, con ganancias tempranas en India, Sudeste Asiático y América del Sur | Largo plazo (≥ 4 años) |

| Motores de recomendación de OKR impulsados por inteligencia artificial para la alineación predictiva | +1.1% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Plantillas de OKR específicas por vertical para industrias reguladas | +0.9% | Global, con enfoque regulatorio en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Suites de Gestión del Desempeño SaaS Basadas en la Nube

Las plataformas nativas de la nube están desplazando a los sistemas locales a medida que las empresas buscan elasticidad, disponibilidad global y colaboración en tiempo real. Viva Goals de Microsoft, integrado en Teams, muestra cómo las arquitecturas escalables ofrecen recomendaciones de objetivos generadas por inteligencia artificial y alertas predictivas de progreso.[1]Microsoft Corporation, "Microsoft Viva Goals," Microsoft.com Los plazos de implementación han caído de 9 meses a menos de 6 semanas, y los parches de seguridad automáticos ahora cumplen con los estrictos requisitos de cumplimiento empresarial. Los diseños multiinquilino también simplifican el despliegue en subsidiarias con reglas de gobernanza localizadas. El cambio posiciona a la nube como la base predeterminada para la optimización continua del desempeño, especialmente en industrias con uso intensivo de datos.

Necesidad de Alineación de Objetivos y Transparencia en Fuerzas de Trabajo Remotas e Híbridas

La permanencia del trabajo remoto ha elevado las plataformas de OKR de opcionales a de misión crítica. El grupo tecnológico vietnamita FPT reportó una cobertura del 95% de empleados y un incremento del 20% en ingresos tras el despliegue a nivel empresarial, lo que subraya el impacto empresarial medible.[2]FPT Corporation, "Éxito en la Transformación Digital con la Implementación de OKR," Fpt.com La visibilidad granular de las prioridades mantiene a los equipos distribuidos comprometidos y responsables, mientras que los análisis de sentimiento integrados detectan fricciones antes de que la productividad disminuya. La demanda es particularmente aguda en las empresas jerárquicas de Asia-Pacífico que se modernizan hacia culturas colaborativas que valoran la seguridad psicológica.

Profundas Integraciones con Sistemas de Información de Recursos Humanos y Plataformas de Colaboración

Las suites de OKR están evolucionando hacia capas de orquestación para datos de desempeño. La adquisición de Quantive por parte de WorkBoard en mayo de 2025 destaca la carrera por unificar la gestión de objetivos, los análisis de talento y las métricas de compromiso bajo un mismo techo. Sin embargo, el 35% de las empresas aún reporta una integración inadecuada de tecnología de recursos humanos, y el 30% considera esta brecha como la mayor barrera de adopción.[3]Lattice, "Informe sobre Desafíos de Integración de Tecnología de Recursos Humanos 2024," Lattice.com Las hojas de ruta con enfoque en API, los conectores prediseñados y los modelos de participación de servicios gestionados son, por tanto, fundamentales para la diferenciación de los proveedores.

Modelos de Precios Freemium y Financiados por Capital de Riesgo que Aceleran la Adopción de las PYMES

La ronda Serie C de USD 120 millones de Gtmhub en 2024 financió la expansión de los niveles freemium que reducen las barreras de entrada para las PYMES sensibles a los costos. Los puntos de entrada sin licencia crean exposición viral, pero la economía unitaria sostenible requiere la conversión a análisis premium en un plazo de 12 a 18 meses. Los proveedores están refinando los flujos de incorporación y las plantillas de mejores prácticas guiadas para acortar los períodos de recuperación de la inversión, al tiempo que ofrecen seguridad de nivel empresarial incluso en los niveles inferiores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación y obstáculos de gestión del cambio entre las PYMES | -1.1% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Integración compleja con sistemas heredados de recursos humanos y planificación de recursos empresariales | -0.9% | América del Norte y Europa, con concentración de sistemas heredados | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos y cumplimiento normativo para datos estratégicos | -0.7% | Global, con mayor enfoque en industrias reguladas | Corto plazo (≤ 2 años) |

| Fatiga por sobrecarga de métricas que provoca abandono de usuarios | -0.6% | Global, particularmente en organizaciones con múltiples herramientas de desempeño | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación y Obstáculos de Gestión del Cambio entre las PYMES

Las brechas de habilidades digitales siguen siendo un obstáculo: el 46% de las PYMES carece de programas estructurados que faciliten la transición de hojas de cálculo a marcos de objetivos basados en software. La transparencia puede chocar con las culturas de mando y control, creando una caída de productividad antes de que los beneficios se materialicen. Los proveedores están respondiendo con módulos de aprendizaje electrónico breves, plantillas de industria preconfiguradas y servicios de coaching incluidos que reducen la fricción organizacional.

Integración Compleja con Sistemas Heredados de Recursos Humanos y Planificación de Recursos Empresariales

Las empresas que mantienen sistemas de información de recursos humanos o de planificación de recursos empresariales con décadas de antigüedad se enfrentan a una deuda técnica significativa. Las integraciones deben respetar los controles SOC 2 e ISO 27001, y los sectores altamente regulados deben mapear los flujos de datos de OKR a las normas HIPAA o SOX. Donde la cobertura de API es limitada, las organizaciones suelen recurrir a procesos paralelos, lo que puede socavar el retorno de la inversión. Los integradores de sistemas especializados y las capas de middleware se están convirtiendo, por tanto, en factores críticos de éxito en las industrias altamente reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Acelera la Integración de la Inteligencia Artificial

Las plataformas basadas en la nube comandaron el 65,83% de la participación del mercado de software de OKR en 2024 y se proyecta que crezcan a una CAGR del 16,11% hasta 2030. La ventaja en el tamaño del mercado de software de OKR refleja la flexibilidad arquitectónica que sustenta la rápida iteración de funciones de inteligencia artificial. Los compradores empresariales ven los canales de entrega continua como la ruta más segura hacia el cumplimiento normativo y la innovación. Las implementaciones locales persisten en entornos gubernamentales y de ciencias de la vida con mandatos de soberanía de datos, aunque están surgiendo diseños híbridos que almacenan conjuntos de datos sensibles localmente mientras envían los análisis a la nube. Las hojas de ruta de los proveedores priorizan fuertemente la nube, lo que señala un declive en el soporte a largo plazo para las actualizaciones locales.

Las implementaciones en la nube también demuestran tasas de participación más altas: los recordatorios automatizados, los análisis impulsados por inteligencia artificial y los chatbots integrados amplifican la adopción por parte de los usuarios. Mientras tanto, la expansión a subsidiarias globales ya no requiere inversiones en infraestructura separadas, una ventaja de costos decisiva. Estas dinámicas mantienen al segmento de la nube firmemente por delante tanto en ingresos como en economía unitaria, consolidando su liderazgo dentro del mercado de software de OKR en general.

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones

Las licencias de software aún generaron el 70,83% de los ingresos en 2024, lo que señala la primacía de las soluciones. Sin embargo, los servicios profesionales y gestionados se expandirán a una CAGR del 16,44% hasta 2030, eclipsando el crecimiento de las licencias. El cambio confirma el reconocimiento de los compradores de que la tecnología por sí sola no institucionaliza las culturas orientadas a objetivos. Los compromisos de asesoría que cubren la gestión del cambio, el coaching y los análisis avanzados ahora se incluyen en los contratos de plataforma, lo que aumenta el tamaño promedio de los acuerdos. Los integradores de sistemas y las boutiques de consultoría especializadas en OKR están emergiendo como socios imprescindibles para implementaciones que superan los 5.000 empleados.

Los ingresos por servicios se benefician además de los programas de éxito plurianuales que aseguran la fidelización a la plataforma. A medida que la funcionalidad de inteligencia artificial se profundiza, crece la demanda de científicos de datos que puedan traducir los análisis predictivos en acciones operativas. Estas tendencias apuntan a un modelo comercial mixto donde los servicios recurrentes representan una porción creciente de la oportunidad total direccionable dentro del mercado de software de OKR.

Por Tamaño de Organización: El Segmento de las PYMES Emerge como Motor de Crecimiento

Las grandes empresas retuvieron una participación del 60,72% en 2024, impulsadas por estructuras matriciales complejas que requieren una alineación sofisticada. Sin embargo, las PYMES registrarán la CAGR más alta del 15,78% hasta 2030, impulsadas por precios accesibles y configuraciones de autoservicio. Los niveles freemium cortocircuitan los largos ciclos de compra, y las integraciones con API simplificadas reducen la dependencia del departamento de TI. Las empresas del mercado medio (500-5.000 empleados) están trazando un camino híbrido, exigiendo seguridad de nivel empresarial pero con la facilidad de uso de los productos de consumo. Los proveedores que adaptan el empaquetado, las métricas de éxito y los manuales de incorporación a este segmento están capturando un crecimiento desproporcionado.

Las PYMES también ilustran una estrategia de volumen: la rotación puede ser mayor, pero el crecimiento del segmento sigue siendo sólido a medida que la transformación digital se acelera a nivel global. El efecto multiplicador del segmento sobre la visibilidad de la marca y la expansión del ecosistema es un atractivo estratégico que orienta la investigación y el desarrollo hacia una experiencia de usuario intuitiva y bibliotecas de plantillas que reducen la curva de aprendizaje y fomentan la adopción viral en todo el mercado de software de OKR.

Por Vertical de Industria: El Sector Salud Lidera el Crecimiento a Pesar del Dominio de TI

TI y telecomunicaciones representaron el 28,73% de los ingresos en 2024, lo que refleja la adopción temprana de metodologías ágiles. Sin embargo, el sector salud está preparado para la CAGR más rápida del 14,99%. Los hospitales implementan OKR para vincular los objetivos clínicos con los resultados de los pacientes y para agilizar los informes de cumplimiento normativo. El sector BFSI le sigue de cerca, ya que los requisitos de transparencia se alinean con los mandatos de gestión de riesgos. El comercio minorista y la manufactura están acelerando la adopción para sincronizar los objetivos de la cadena de suministro y la experiencia del cliente que abarcan múltiples funciones.

La especialización vertical se está convirtiendo en un diferenciador. Los proveedores están lanzando módulos listos para HIPAA o para el Reglamento General de Protección de Datos, premapeados a jerarquías de métricas típicas. Estas características elevan el tiempo de obtención de valor en sectores cargados de regulaciones complejas, reforzando el impulso del sector salud dentro del mercado de software de OKR.

Análisis Geográfico

América del Norte continúa siendo el ancla del mercado de software de OKR con una participación del 39,83% en 2024, gracias a la madurez arraigada del SaaS, los ecosistemas de consultoría de gestión y los presupuestos empresariales para la nube. Los proveedores locales aprovechan la proximidad a las sedes de las empresas Fortune 1000 para pilotar módulos de inteligencia artificial rápidamente, reforzando los ciclos de innovación. Sin embargo, los altos niveles de penetración señalan un crecimiento incremental más lento en comparación con los territorios emergentes.

Europa exhibe una adopción constante pero impulsada por la regulación. Los estatutos de privacidad de datos, como el Reglamento General de Protección de Datos, elevan las capacidades de manejo seguro de datos a los principales criterios de evaluación. Las reorganizaciones derivadas del Brexit han intensificado la demanda de mecanismos de alineación transparentes a medida que las operaciones multinacionales reevalúan sus cadenas de suministro. Los integradores de sistemas desempeñan un papel fundamental en la adaptación de los flujos de trabajo de OKR a los contextos lingüísticos y legales heterogéneos de todo el continente.

Asia-Pacífico representa la expansión de mayor velocidad con una CAGR del 15,44%. El auge del SaaS en India está democratizando el acceso para las PYMES, mientras que los programas de transformación digital mandatados por el Estado en China impulsan la adopción empresarial. Los conglomerados japoneses están personalizando los objetivos para adaptarlos a los intrincados sistemas de antigüedad, creando espacio para los proveedores locales versados en las normas corporativas domésticas. Las empresas emergentes del Sudeste Asiático ven los OKR como una arquitectura fundamental que escala con sus ambiciones transfronterizas, ampliando aún más la demanda regional dentro del mercado de software de OKR.

Panorama Competitivo

Con más proveedores activos, el mercado de software de OKR sigue siendo moderadamente fragmentado, aunque las señales de consolidación apuntan a un giro hacia la madurez de la plataforma. La adquisición de Quantive por parte de WorkBoard en mayo de 2025 fusiona los análisis de nivel empresarial con la velocidad del mercado medio, formando una suite integral que desafía a los competidores de soluciones puntuales. Se esperan fusiones similares a medida que los compradores prefieren flujos de trabajo integrados sobre conjuntos de funciones aisladas.

El posicionamiento estratégico se divide en tres arquetipos. Las plataformas orientadas a empresas destacan las arquitecturas SOC 2, ISO 27001 y de confianza cero. Los competidores enfocados en las PYMES aprovechan los modelos freemium y la incorporación de bajo contacto para impulsar el crecimiento viral. Los especialistas verticales incorporan plantillas de cumplimiento normativo y taxonomías de métricas dirigidas a los puntos de dolor del sector salud, BFSI o el sector público. La diferenciación técnica depende de la inteligencia artificial propietaria que sugiere objetivos automáticamente, detecta riesgos de ejecución y pronostica probabilidades de cumplimiento. Los proveedores que no puedan modernizar las bases de código monolíticas enfrentan un riesgo de reemplazo creciente, especialmente a medida que la inteligencia artificial acelera los ciclos de lanzamiento.

Las estrategias de comercialización reflejan esta segmentación. Los actores empresariales cultivan alianzas de canal con integradores de sistemas globales, mientras que los proveedores para PYMES dominan los embudos de marketing digital que convierten a los usuarios de prueba en suscriptores de pago. Las barreras competitivas ahora se centran en la amplitud del ecosistema: los conectores de sistemas de información de recursos humanos preintegrados, los complementos de colaboración y las redes de asesoría curadas elevan los costos de cambio. La narrativa emergente enmarca las herramientas de OKR como el núcleo de pilas de habilitación del desempeño más amplias, un posicionamiento que seguirá remodelando el mercado de software de OKR.

Líderes de la Industria de Software de Objetivos y Resultados Clave (OKR)

Betterworks Systems Inc.

Quantive Technologies Inc.

Profit.co Inc.

Perdoo GmbH

WorkBoard Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Happy5 adquirió SugarOKR para integrar el establecimiento de objetivos dentro de su suite de compromiso de empleados para clientes de Asia-Pacífico.

- Marzo de 2025: WorkBoard anunció la adquisición de Quantive, formando una plataforma combinada que abarca desde el mercado medio hasta los requisitos de grandes empresas.

- Febrero de 2025: Gtmhub cerró una ronda Serie C de USD 120 millones para acelerar la expansión internacional y la innovación en análisis de inteligencia artificial.

- Enero de 2025: Microsoft lanzó una funcionalidad más profunda de Copilot dentro de Viva Goals, permitiendo la generación de objetivos por inteligencia artificial basada en transcripciones de reuniones e hilos de documentos.

Alcance del Informe del Mercado Global de Software de Objetivos y Resultados Clave (OKR)

| Basado en la nube |

| Local |

| Soluciones |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Salud |

| Educación |

| Gobierno y Sector Público |

| Otros Verticales de Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la nube | ||

| Local | |||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Vertical de Industria | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Salud | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Otros Verticales de Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de software de OKR en 2030?

Se proyecta que el mercado de software de OKR alcance los USD 2,68 mil millones en 2030.

¿Qué modelo de implementación lidera la adopción?

Las plataformas basadas en la nube tuvieron una participación del 65,83% en 2024 y continúan expandiéndose más rápido que las alternativas locales.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 15,44% hasta 2030, superando a todas las demás regiones.

¿Por qué los servicios crecen más rápido que las licencias de software?

Las organizaciones reconocen cada vez más que los despliegues exitosos de OKR requieren consultoría de gestión del cambio y servicios de integración, lo que impulsa el crecimiento de los servicios a una CAGR del 16,44%.

¿Qué vertical de industria crecerá más rápido?

Se espera que el sector salud se expanda a una CAGR del 14,99% a medida que los proveedores vinculan los OKR con las iniciativas de resultados de los pacientes y los informes de cumplimiento normativo.

Última actualización de la página el: