Taille et part du marché de la nutrigénomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrigénomique par Mordor Intelligence

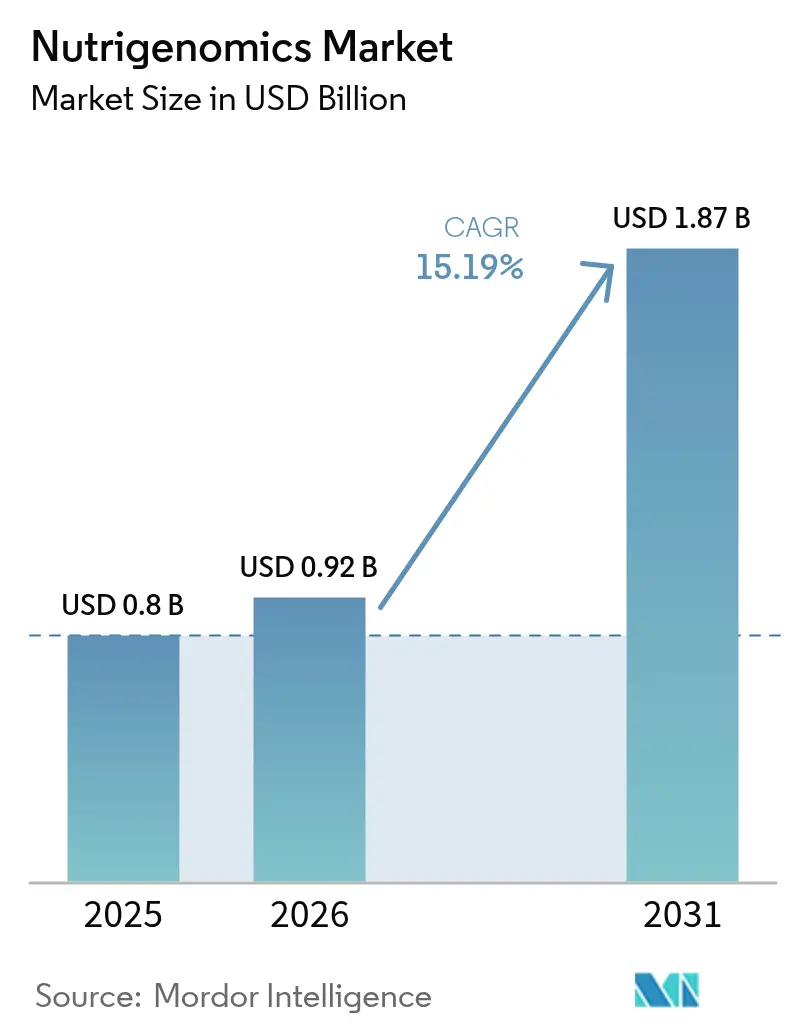

La taille du marché de la nutrigénomique en 2026 est estimée à 0,92 milliard USD, en hausse par rapport à la valeur de 2025 de 0,80 milliard USD, avec des projections pour 2031 indiquant 1,87 milliard USD, soit une croissance à un TCAC de 15,19 % sur la période 2026-2031. Les coûts du séquençage du génome sont passés de 100 millions USD en 2001 à 600 USD en 2025, ouvrant l'accès grand public aux services nutritionnels basés sur les gènes. Les fournisseurs en vente directe au consommateur capitalisent sur cette baisse des prix, tandis que les employeurs et les assureurs encouragent les programmes de prévention pour réduire les dépenses liées aux maladies chroniques. Les vitamines et minéraux défendent leur position de leader dans la catégorie, mais la croissance rapide des probiotiques à base de microbiome signale un pivot sectoriel vers la personnalisation centrée sur l'intestin. Sur le plan géographique, l'Amérique du Nord ancre la demande, mais l'Asie-Pacifique affiche la croissance la plus rapide, portée par des plateformes de santé axées sur le mobile qui se développent auprès de vastes populations de classe moyenne.

Points clés du rapport

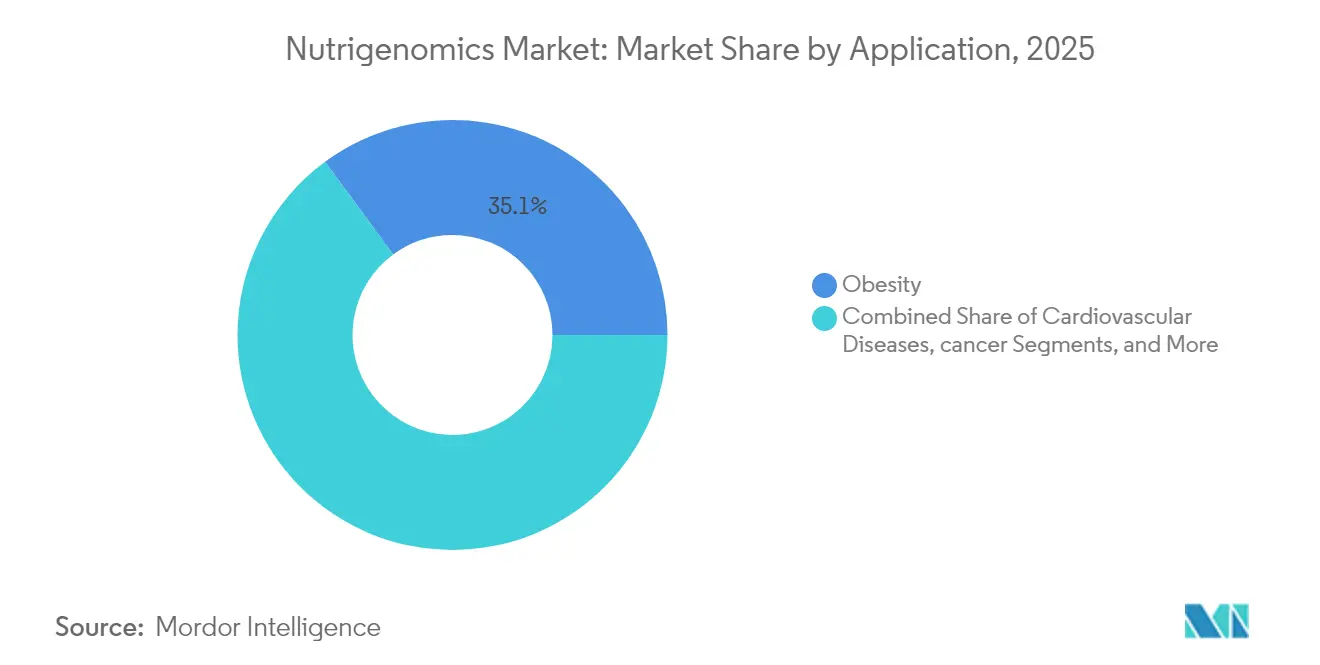

- Par application, l'obésité représentait 35,10 % de la part de marché de la nutrigénomique en 2025 ; les applications de recherche sur le cancer devraient croître à un TCAC de 12,55 % jusqu'en 2031.

- Par produit, les vitamines et minéraux ont représenté 30,85 % des recettes en 2025, tandis que les probiotiques et prébiotiques progressent à un TCAC de 12,18 % jusqu'en 2031.

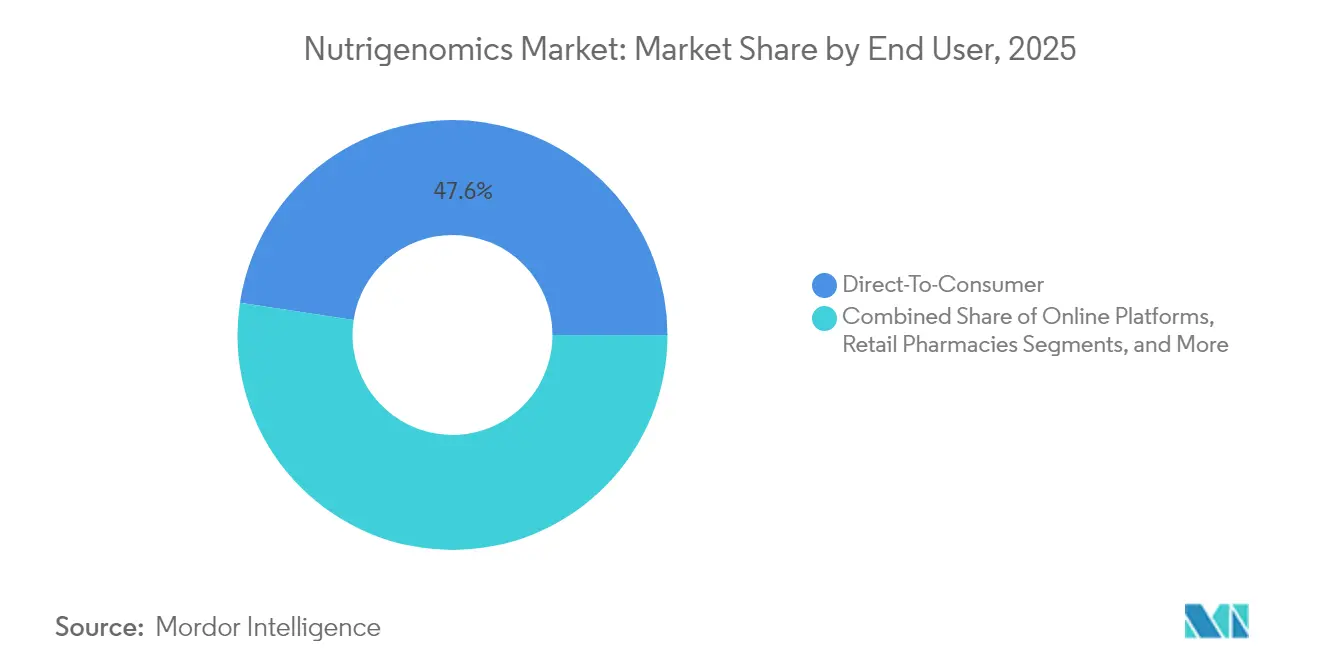

- Par utilisateur final, le segment direct au consommateur détenait 47,60 % de la part de marché de la nutrigénomique en 2025 et croît à un TCAC de 16,4 % jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne représentaient 52,10 % de la taille du marché de la nutrigénomique en 2025 et progressent à un TCAC de 17,1 % jusqu'en 2031.

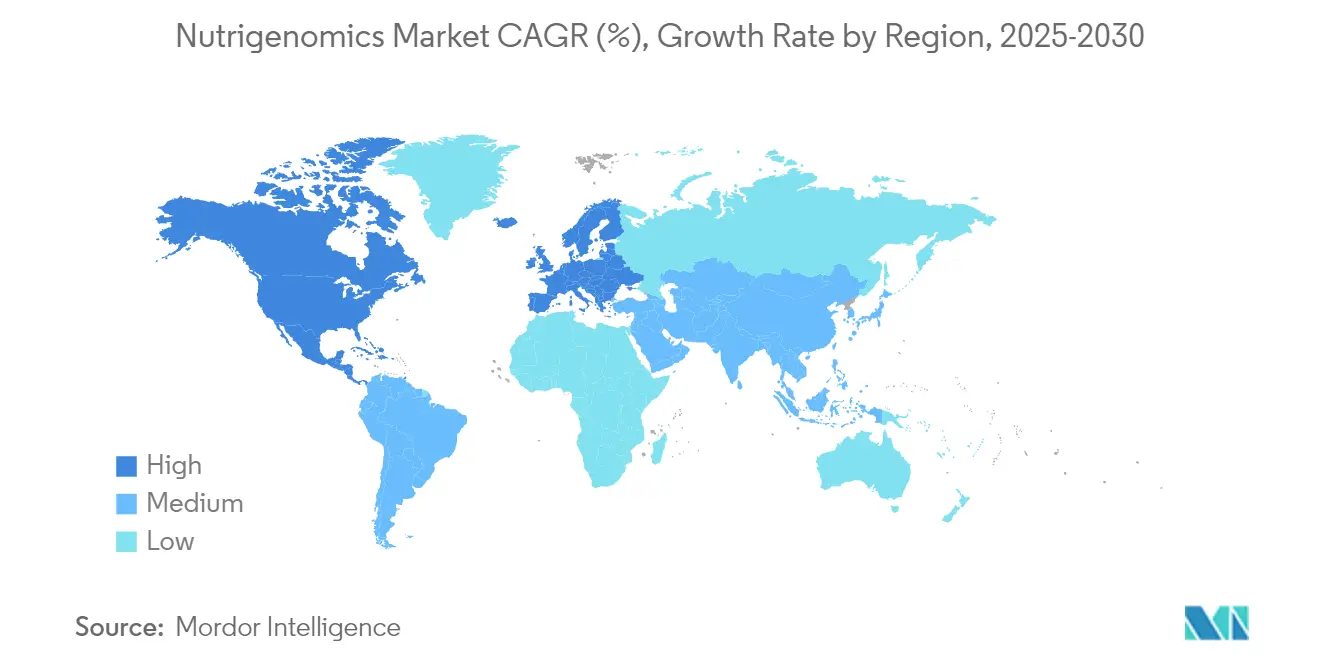

- Par géographie, l'Amérique du Nord a contribué à 39,10 % des recettes mondiales en 2025 ; l'Asie-Pacifique progresse à un TCAC de 13,42 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la nutrigénomique

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fardeau croissant des maladies chroniques liées au mode de vie | +3.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Baisse des coûts des technologies de séquençage de nouvelle génération | +2.80% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux interactions gènes-alimentation | +2.10% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Prolifération des plateformes de santé numérique intégrant des données nutrigénomiques | +1.90% | Mondial, avec adoption axée sur le mobile en Asie-Pacifique | Court terme (≤ 2 ans) |

| Alliances stratégiques entre entreprises de nutraceutiques, de biotechnologie et de mégadonnées | +1.70% | Amérique du Nord et Europe au cœur, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption par les employeurs et les assureurs de programmes préventifs de génomique nutritionnelle | +1.40% | Amérique du Nord en tête, adoption progressive dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies chroniques liées au mode de vie

Les maladies liées à l'alimentation mobilisent désormais la majeure partie des budgets de santé, incitant les payeurs à explorer la prévention. Les Instituts nationaux de la santé ont alloué 156 millions USD à une étude sur la nutrition de précision portant sur 10 000 participants pour cartographier les interactions gènes-microbiome.[1]Instituts nationaux de la santé, "Initiative pour la nutrition de précision en matière de santé," nih.gov Les premières conclusions montrent que les variants FADS1 modifient la réponse aux oméga-3, favorisant une supplémentation ciblée. Les systèmes de santé positionnent de plus en plus le marché de la nutrigénomique comme un outil évolutif pour retarder l'apparition du diabète chez les groupes prédiabétiques. Les employeurs financent des régimes alimentaires guidés par la génétique pour réduire l'absentéisme, tandis que les assureurs expérimentent des remises sur les primes liées à l'adhésion à une nutrition personnalisée. Ces initiatives stimulent la demande de plateformes cliniquement validées qui traduisent les données génétiques en protocoles alimentaires exploitables.

Baisse des coûts des technologies de séquençage de nouvelle génération

Le séquençage du génome entier est passé de 10 000 USD à 600 USD en une décennie, et les feuilles de route du secteur prévoient des tests à moins de 100 USD avant 2030.[2]Administration américaine des aliments et des médicaments, "Cadre réglementaire des compléments alimentaires," fda.gov Les instruments de troisième génération produisent des lectures plus longues et minimisent le biais d'amplification, améliorant la précision pour les gènes régissant la méthylation, l'absorption des lipides et le métabolisme de la caféine. La réduction des barrières à l'entrée permet aux fournisseurs d'intégrer des scores de risque polygénique larges dans des services par abonnement, élargissant la base adressable du marché de la nutrigénomique au-delà des passionnés de fitness pour atteindre les consommateurs grand public du bien-être. L'intégration transparente avec les moniteurs de glucose en continu et les dosages du microbiome différencie davantage les offres.

Sensibilisation croissante des consommateurs aux interactions gènes-alimentation

Une éducation ciblée traduit une science complexe en avantages concrets. Une enquête de 2025 a montré que 97,2 % des diététiciens indiens se sentaient à l'aise pour aborder les tests génétiques lors de leurs consultations avec les clients. Les campagnes sur les réseaux sociaux mettant en avant des histoires liées à l'homocystéine associée au gène MTHFR génèrent du trafic vers les portails de tests. Les jeunes générations considèrent les rapports génétiques comme des bilans de santé courants plutôt que comme des diagnostics de niche, stimulant les taux de rachats répétés pour les compléments par abonnement. Les marques s'appuient sur des influenceurs pour humaniser les tableaux de bord, renforçant l'image du marché de la nutrigénomique comme un choix de style de vie plutôt qu'une intervention médicale.

Prolifération des plateformes de santé numérique intégrant des données nutrigénomiques

Les applications de nutrition pilotées par l'IA ingèrent désormais des panels génétiques, des relevés du microbiome et des données biométriques en temps réel pour générer des plans alimentaires adaptatifs. Un essai pilote de six semaines a rapporté des gains significatifs en diversité intestinale et une réduction des marqueurs inflammatoires chez les utilisateurs de l'application.[3]Frontiers Media, "La nutrition personnalisée guidée par l'IA améliore la diversité intestinale," frontiersin.org Les intégrations d'épiceries via codes QR fournissent des conseils sur les produits au niveau des rayons, transformant la vente au détail en hubs de nutrition personnalisée. Les dispositifs portables valident les améliorations à court terme des biomarqueurs, alimentant de nouvelles données pour affiner les algorithmes. Ces itérations créent une fidélisation qui convertit les acheteurs ponctuels de tests en abonnés à long terme de la plateforme, accélérant la croissance des revenus pour le marché de la nutrigénomique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Absence de cadre réglementaire mondial harmonisé | -2.30% | Mondial, avec une intensité variable selon la région | Long terme (≥ 4 ans) |

| Preuves limitées d'utilité clinique étayant les recommandations nutrigénomiques | -1.80% | Mondial, affectant particulièrement l'adoption clinique | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de confidentialité des données et de cybersécurité autour des bases de données génomiques | -1.50% | Mondial, avec un accent particulier dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Faible sensibilisation et formation des médecins aux principes de la nutrigénomique | -1.20% | Mondial, avec des variations régionales dans la formation médicale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de cadre réglementaire mondial harmonisé

Des règles divergentes contraignent les entreprises à naviguer dans de multiples classifications. La FDA exige des notifications d'ingrédients diététiques nouveaux, tandis que l'UE traite des produits comparables dans le cadre des codes relatifs aux compléments alimentaires. La Chine superpose des dossiers d'aliments fonctionnels et d'aliments de santé, ajoutant des coûts et des délais. L'absence de reconnaissance mutuelle entraîne des essais redondants, gonflant les dépenses de R&D que les nouveaux entrants plus modestes peinent à absorber. Les complexités de conformité peuvent retarder les lancements de 18 à 24 mois, réduisant le potentiel de revenus à court terme du marché de la nutrigénomique, tout en récompensant les premiers entrants qui investissent dans des systèmes de gouvernance robustes.

Preuves limitées d'utilité clinique étayant les recommandations nutrigénomiques

De nombreux liens alimentation-gène reposent sur des études observationnelles, incitant les organismes professionnels à s'abstenir d'une approbation générale. Des essais randomisés tels que CAPFISH-3 commencent à combler le fossé en montrant des réductions de 15 % des marqueurs de prolifération cancéreuse avec des protocoles oméga-3 adaptés au génotype, contre des augmentations de 24 % dans les groupes témoins. Tant que de tels résultats ne se multiplient pas, les médecins restent prudents, limitant le remboursement par les assurances. Les fournisseurs qui financent des essais rigoureux peuvent transformer les déficits de preuves en avantages concurrentiels durables dès lors que des résultats statistiquement significatifs apparaissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance de l'obésité stimule l'adoption de la santé préventive

Les applications liées à l'obésité représentaient 35,10 % de la part de marché de la nutrigénomique en 2025, les employeurs cherchant des programmes alimentaires personnalisés pour réduire les primes de santé. Le volume considérable de ce segment a permis à la taille du marché de la nutrigénomique pour les services de gestion du poids de dépasser 0,28 milliard USD en 2025. L'oncologie de précision, bien que plus restreinte, se développe à un TCAC de 12,55 % grâce aux scores de risque polygénique qui améliorent le ciblage des voies nutriments-tumeurs. Les portefeuilles de troubles cardiovasculaires et métaboliques s'appuient sur des corrélations lipides-gènes bien validées, tandis que la recherche neurologique explore les mécanismes intestin-cerveau reliant le génotype à la synthèse des neurotransmetteurs.

L'élan de la recherche se déplace des panels mono-pathologie vers des tests intégrés couvrant simultanément les risques d'obésité, cardiométaboliques et oncologiques. Cette architecture multi-pathologies augmente la valeur vie client en offrant un seul rapport éclairant de multiples interventions. Les preuves issues de CAPFISH-3 soutenant les régimes oméga-3 guidés par les gènes accélèrent l'adoption axée sur l'oncologie parmi les cliniciens méfiants à l'égard des données anecdotiques. À mesure que les directives cliniques évoluent, la diversification des applications est en passe de renforcer la résilience globale du marché de la nutrigénomique face aux chocs liés aux remboursements.

Par produit : la position dominante des vitamines est confrontée au défi du microbiome

Les vitamines et minéraux ont représenté 30,85 % des recettes en 2025, grâce à la confiance établie des consommateurs et à des voies réglementaires simplifiées. Les recettes du segment équivalaient à 38 % de la taille du marché de la nutrigénomique pour les produits finis. Les probiotiques et prébiotiques captent la croissance à un TCAC de 12,18 %, les études métagénomiques validant les synergies gènes-microbiome. Les formulations de protéines et d'acides aminés bénéficient des tendances liées au vieillissement actif, tandis que les phytochimiques suscitent un intérêt pour leur potentiel de modulation épigénétique.

L'innovation produit s'oriente vers des mélanges multi-composés qui traitent des groupes de variants génétiques plutôt que des solutions mononutriments. La gamme Humiome de DSM-Firmenich, qui associe des probiotiques à des postbiotiques, illustre le passage vers une personnalisation centrée sur l'intestin. Les moteurs de formulation par IA optimisent désormais les ratios de micronutriments pour correspondre aux profils de polymorphismes individuels, créant des schémas de compléments sur mesure livrés mensuellement. Ces développements élargissent les niveaux de différenciation au sein du secteur de la nutrigénomique tout en élevant les attentes en matière de justification scientifique.

Par utilisateur final : le direct au consommateur perturbe les canaux de santé traditionnels

Les acteurs du direct au consommateur détenaient 47,60 % de la part de marché de la nutrigénomique en 2025, les consommateurs soucieux de leur vie privée préférant les kits salivaires à domicile aux cliniques. Les hôpitaux et les cliniques conservent la confiance des patients à haut risque, mais croissent plus lentement en raison de remboursements encore fragmentaires. Les instituts de recherche soutiennent les essais de validation, tandis que l'industrie pharmaceutique utilise les connaissances gènes-nutrition pour stratifier les patients dans les études médicamenteuses.

Le modèle de vente directe au consommateur évolue vers des écosystèmes d'abonnement regroupant des actualisations de tests, une surveillance continue des biomarqueurs et des compléments réapprovisionnés automatiquement. Le chiffre d'affaires de 26 millions EUR de Viome illustre l'appétit mondial lorsque le marketing numérique rencontre de solides récits scientifiques. Les salles de sport hybrides et les centres de régime adoptent des panels génétiques en marque blanche pour personnaliser les programmes d'entraînement et les plans de repas, renforçant la convergence des canaux autour d'un coaching de style de vie holistique.

Par canal de distribution : les plateformes en ligne reconfigurent l'accès au marché

Les plateformes en ligne ont capté 52,10 % de la taille du marché de la nutrigénomique en 2025 grâce à la commodité et au comportement d'achat discret. Les ventes directes restent essentielles pour les offres consultatives haut de gamme, tandis que les pharmacies de détail authentifient les produits pour les acheteurs hésitants. Les ventes aux professionnels de santé permettent l'intégration dans les régimes de soins préventifs, bien que freinées par les contraintes liées aux preuves.

La sophistication du commerce électronique s'étend désormais aux assistants de chat par IA qui décodent les fichiers génétiques bruts et proposent des ventes croisées de produits compatibles. Les ambitions de santé d'Amazon pourraient exposer la nutrigénomique à sa vaste base d'abonnés Prime, accélérant la pénétration grand public. Les places de marché axées sur le mobile dominent en Asie-Pacifique, où l'adoption des smartphones dépasse l'utilisation des ordinateurs de bureau, s'alignant parfaitement avec les recommandations de collations basées sur les gènes livrées via des notifications d'application.

Analyse géographique

L'Amérique du Nord a contribué à 39,10 % des recettes de 2025, ancrée par des orientations claires de la FDA et un revenu discrétionnaire élevé. Les opérateurs américains tels que 23andMe tirent parti d'une infrastructure de télésanté robuste pour associer des tests génétiques à des abonnements de perte de poids par GLP-1, renforçant ainsi des boucles de revenus récurrents. Le Canada met l'accent sur des preuves de qualité clinique, orientant les fournisseurs vers des modèles de livraison en partenariat avec des médecins, tandis que la classe moyenne croissante du Mexique stimule les importations transfrontalières de kits de vente directe au consommateur.

L'Asie-Pacifique a enregistré le TCAC le plus rapide à 13,42 %. Le plan directeur Chine saine 2030 finance des projets pilotes de nutrition de précision, et les géants locaux utilisent des écosystèmes de super-applications pour proposer des kits de repas guidés par les gènes à grande échelle. L'Inde fait face à des réglementations hétérogènes mais manifeste un fort intérêt des praticiens, avec presque tous les diététiciens interrogés désireux d'intégrer les connaissances génomiques. Le Japon s'appuie sur son patrimoine en matière d'aliments fonctionnels pour commercialiser des produits fermentés spécifiques au génotype, tandis que les campagnes anti-diabète de la Corée du Sud adoptent des plateformes de menus guidées par les gènes. Malgré un cadre réglementaire fragmenté, la pénétration des smartphones dans la région et l'ouverture culturelle à la santé préventive soutiennent une dynamique soutenue pour le marché de la nutrigénomique.

L'Europe présente un environnement mature mais rigoureux. Le RGPD impose des seuils de gouvernance des données, récompensant les entreprises dotées d'architectures de consentement transparentes. L'Allemagne et le Royaume-Uni sont en tête de l'adoption dans les établissements cliniques, tandis que les pays méditerranéens s'appuient sur la recherche en alimentation traditionnelle pour contextualiser les conseils génétiques. La reconnaissance mutuelle entre les États membres de l'UE simplifie le passeport produit, mais les nuances d'étiquetage propres à chaque pays imposent des stratégies d'emballage modulaires. L'insistance du bloc sur les essais randomisés prolonge le délai de mise sur le marché, mais génère une forte confiance des consommateurs une fois les approbations obtenues.

Paysage concurrentiel

Le marché de la nutrigénomique affiche une fragmentation modérée, avec des multinationales de la nutrition établies, des pionniers des tests génétiques et des spécialistes de logiciels d'IA occupant des niches distinctes. DSM-Firmenich capitalise sur la science des ingrédients pour fournir des formulations en marque blanche, tandis que 23andMe monétise une base de données génomique de 15 millions de clients via des rapports Premium et une plateforme d'analyse biopharmaceutique. Des start-ups telles que GenoPalate nouent des partenariats avec des épiceries pour proposer des choix alimentaires optimisés par les gènes directement en rayons.

L'intégration verticale s'accélère. Les acquisitions de Herbalife pour 25 à 30 millions USD portant sur Pro2col Health, Pruvit Ventures et Link BioSciences ajoutent une analyse biométrique et une fabrication sur mesure à son portefeuille de substituts de repas. Les fournisseurs d'ingrédients sécurisent des équipes spécialisées en algorithmes d'IA pour passer des ventes en vrac de produits de base à des sachets personnalisés, captant des marges plus élevées. Les dépôts de brevets se concentrent sur les moteurs d'interprétation des variants et les procédés d'encapsulation en micro-lots, signalant un resserrement des barrières liées à la propriété intellectuelle.

Les alliances stratégiques définissent la différenciation. Unilever Ventures a investi dans le spécialiste des gommes Create Wellness pour élargir les formats fonctionnels, et Louis Dreyfus Company a acquis l'unité d'ingrédients de BASF pour marier l'échelle de l'approvisionnement agroalimentaire à la nutrition bioactive. À mesure que les seuils de preuves augmentent, les acteurs finançant des essais à grande échelle consolideront leurs parts. À l'inverse, les perturbateurs de niche ciblant des groupes de SNP uniques pourraient survivre en accordant des licences sur leurs données à de plus grandes entités. L'intensité concurrentielle devrait se renforcer à mesure que les gains en matière de remboursement et la clarté réglementaire attirent les géants des produits de grande consommation dans le marché de la nutrigénomique.

Leaders du secteur de la nutrigénomique

BASF SE

Danone

Cell-Logic

DSM

Metagenics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Herbalife Ltd. a acquis Pro2col Health LLC, Pruvit Ventures Inc. et une participation majoritaire dans Link BioSciences pour 25 à 30 millions USD afin d'élargir ses capacités de fabrication en nutrition personnalisée

- Janvier 2025 : Louis Dreyfus Company a acquis l'activité ingrédients alimentaires et de santé de BASF, renforçant son portefeuille de composés bioactifs

- Janvier 2024 : GenoPalate s'est associé à Earth Fare pour intégrer des conseils nutritionnels génétiques via codes QR dans les rayons des épiceries

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la nutrigénomique comme le revenu généré par les kits de tests génétiques, les réactifs, les outils bioinformatiques et les programmes de nutrition personnalisée qui traduisent les interactions entre les gènes et l'alimentation en actions cliniques ou pour le consommateur. Selon Mordor Intelligence, l'évaluation couvre les hôpitaux, les laboratoires de recherche et les plateformes de vente directe aux consommateurs dans toutes les régions et est exprimée en dollars constants de 2024.

Exclusion du champ d'application : Les ventes générales d'aliments fonctionnels ou de compléments alimentaires qui ne s'appuient pas sur des données génétiques individuelles restent en dehors de ce marché.

Aperçu de la segmentation

- Par application

- Maladies cardiovasculaires

- Obésité

- Recherche sur le cancer

- Troubles métaboliques

- Troubles neurologiques

- Autres applications

- Par produit

- Kits de diagnostic et réactifs

- Nutrition

- Vitamines et minéraux

- Probiotiques et prébiotiques

- Protéines et acides aminés

- Phytochimiques

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Instituts de recherche et universités

- Entreprises de vente directe au consommateur

- Entreprises pharmaceutiques et biotechnologiques

- Centres de nutrition et de remise en forme

- Par canal de distribution

- Ventes directes

- Plateformes en ligne

- Pharmacies de détail

- Ventes aux professionnels de santé

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des directeurs de laboratoire, des start-ups nutrigénétiques, des diététiciens cliniciens et des développeurs d'applications en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations clarifient les taux d'utilisation des kits, la dispersion des prix de détail et les obstacles à l'adoption, ce qui nous permet de remettre en question et d'ajuster les hypothèses basées sur les documents.

Recherche documentaire

Nous commençons par des ensembles de données accessibles au public tels que les NIH Genomic Data Commons, les tableaux de bord de l'OMS sur la prévalence de l'obésité, les outils de suivi des coûts de séquençage de l'OCDE et les flux commerciaux douaniers pour les réactifs relevant du code HS 3822. Ces données permettent d'ancrer les volumes et les prix de référence. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les documents sur les modèles de gènes en tant que service affinent l'économie unitaire, tandis que les flux payants tels que D&B Hoovers et Dow Jones Factiva aident à valider la répartition des revenus. Les sources mentionnées ne sont qu'indicatives ; de nombreuses autres ont été examinées lors de la collecte et de la clarification des données.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui commence par le nombre de tests génomiques traités et le prix de vente moyen, qui sont ensuite réconciliés avec des instantanés ascendants provenant de fournisseurs sélectionnés et de vérifications des canaux de distribution. Des variables telles que la prévalence de l'obésité, les courbes de coût du séquençage, la pénétration des plateformes génétiques DTC, les approbations réglementaires et les taux d'adhésion aux abonnements nutritionnels alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes dans les données des fournisseurs sont comblées par des volumes imputés tirés des statistiques commerciales et des ratios d'utilisation dérivés de l'enquête.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs à deux niveaux, à des analyses d'anomalies par rapport à des indicateurs indépendants et à des seuils de variance avant d'être approuvés. Les rapports sont actualisés chaque année et les événements importants déclenchent des révisions intermédiaires, ce qui permet aux clients de disposer de la vision la plus récente.

Pourquoi la ligne de base nutrigénomique de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des références de prix et des rythmes d'actualisation différents.

Notre cadrage discipliné et nos vérifications récurrentes de la réalité tempèrent la volatilité et ancrent une base de référence fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,80 milliard de dollars (2025) | Renseignements sur le Mordor | |

| 0,52 milliard d'USD (2024) | Conseil mondial A | Exclut les revenus des kits DTC et de la bioinformatique. |

| 1,34 milliard USD (2024) | Editeur de recherche B | Les ventes d'ingrédients fonctionnels viennent s'ajouter aux services basés sur les gènes |

| 0,61 milliard USD (2023) | Conseil régional C | Les kits ne sont pris en compte que s'ils ne sont pas suivis de programmes de nutrition. |

Dans l'ensemble, la comparaison montre que la base de référence équilibrée et transparente de Mordor se situe à mi-chemin entre les champs d'application étroits et élargis, reflétant des données vérifiables et des étapes reproductibles auxquelles les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la nutrigénomique ?

Le marché de la nutrigénomique est évalué à 0,92 milliard USD en 2026, avec une prévision d'atteindre 1,87 milliard USD d'ici 2031.

Quel segment d'application détient la plus grande part de marché de la nutrigénomique ?

Les interventions contre l'obésité sont en tête avec 35,10 % de la part de marché de la nutrigénomique en 2025, reflétant la demande des employeurs et des assureurs pour des solutions de santé préventive.

À quelle vitesse le segment des probiotiques et prébiotiques croît-il au sein du secteur de la nutrigénomique ?

Les probiotiques et prébiotiques progressent à un TCAC de 12,18 %, le plus rapide parmi les catégories de produits, la recherche établissant un lien entre la modulation du microbiome et les plans de nutrition basés sur les gènes.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'Asie-Pacifique affiche un TCAC de 13,42 % en raison de la hausse des revenus disponibles, de l'adoption de la santé numérique par les smartphones et des initiatives gouvernementales proactives en matière de nutrition de précision.

Quels sont les principaux obstacles à une adoption clinique plus large de la nutrigénomique ?

L'absence de réglementations harmonisées et les preuves limitées issues d'essais randomisés retardent le remboursement par les assurances et l'adoption par les médecins, freinant la pénétration du marché clinique à court terme.

Dernière mise à jour de la page le: