Taille et parts du marché de la fermentation biopharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Taille du Marché (2025) | 25.02 Milliards de dollars |

| Taille du Marché (2030) | 36.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.93% CAGR |

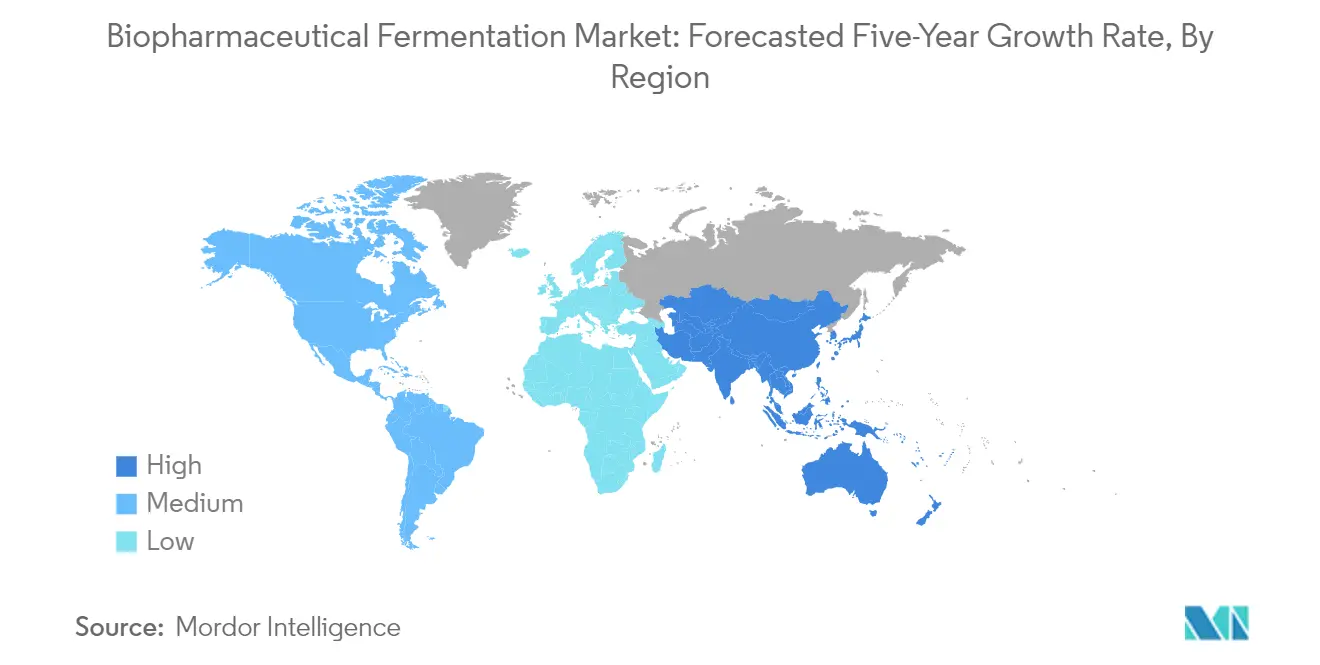

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fermentation biopharmaceutique par Mordor Intelligence

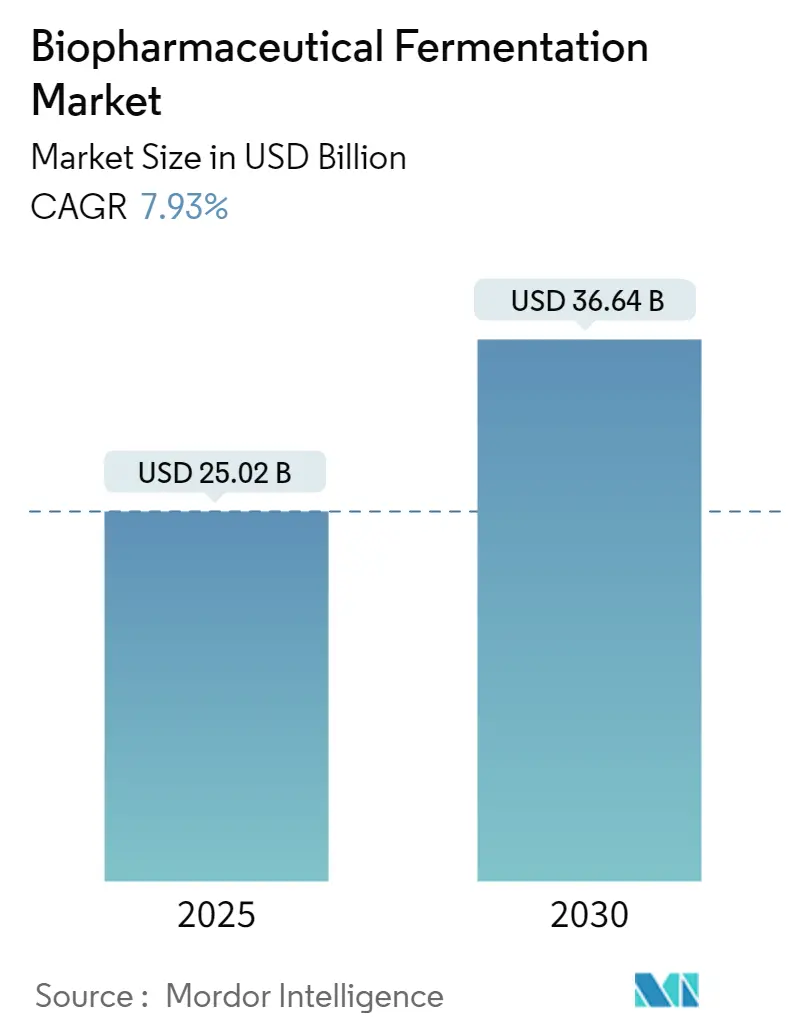

La taille du marché de la fermentation biopharmaceutique est estimée à 25,02 milliards USD en 2025, et devrait atteindre 36,64 milliards USD d'ici 2030, à un CAGR de 7,93 % durant la période de prévision (2025-2030).

L'industrie de la fermentation biopharmaceutique connaît une transformation significative portée par les avancées technologiques dans les domaines de la technologie des bioprocédés et de l'automatisation. Les technologies à usage unique émergent comme une tendance marquante dans la biofabrication, bien que les systèmes en acier inoxydable continuent de dominer les procédés de fermentation microbienne. L'intégration de systèmes d'analyse avancée et de surveillance des procédés a amélioré l'efficacité de la production et les mesures de contrôle de la qualité. Cette évolution est particulièrement visible dans le développement des biothérapeutiques de nouvelle génération, où les techniques de fermentation de précision deviennent de plus en plus cruciales pour la production de molécules biologiques complexes.

Les partenariats stratégiques et les collaborations reconfigurent le paysage concurrentiel du marché de la fermentation biopharmaceutique. En décembre 2023, l'acquisition par Merck d'Erbi Biosystems, basée dans le Massachusetts et développeur de la technologie de plateforme de micro-bioréacteur de 2 ml, illustre la volonté de l'industrie d'élargir ses capacités dans la production de protéines thérapeutiques. L'intégration de procédés de bioréacteur à perfusion à base cellulaire évolutifs, allant de 2 ml à 2 000 L, représente une avancée significative dans la technologie des bioprocédés. Ces mouvements stratégiques permettent aux entreprises de renforcer leurs capacités de fabrication et d'accélérer le développement de nouveaux produits biologiques.

Les initiatives d'expansion des capacités de fabrication prennent de l'ampleur dans l'ensemble de l'industrie. En septembre 2023, Aurobindo Pharma et sa filiale CuraTeQ Biologics ont annoncé un investissement de 37 millions USD dans l'expansion des biologiques, avec un démarrage des opérations prévu pour l'exercice fiscal 2026. De même, le lancement par BIOVECTRA de son unité de fermentation de biologiques à usage unique à Windsor, en Nouvelle-Écosse, marque une avancée significative dans les capacités de biofabrication de biologiques à l'échelle commerciale. Ces développements reflètent la réponse de l'industrie à la demande croissante de capacités de production de thérapeutiques spécialisés et de biologiques.

Le marché assiste à une évolution vers des procédés de fermentation plus sophistiqués et des capacités de production améliorées. Alexion, le groupe Maladies Rares d'AstraZeneca, s'est engagé à investir 65 millions EUR pour renforcer ses capacités de production en Irlande, en se concentrant sur l'augmentation de la capacité de biofabrication de biologiques et l'expansion des efforts de R&D. Cette tendance à l'investissement est particulièrement significative dans le contexte du développement de nouvelles biothérapies, où les procédés de fabrication basés sur le bioprocédé en amont et la fermentation deviennent de plus en plus critiques. L'accent mis par l'industrie sur le développement d'ADN plasmidique par fermentation d'E. coli pour les vaccins à ARNm, les thérapies géniques et les applications d'édition génique représente une opportunité croissante dans le secteur de la biofabrication.

Tendances et perspectives du marché mondial de la fermentation biopharmaceutique

Demande croissante de médicaments à base de biotechnologie

La prévalence croissante des maladies chroniques dans le monde a considérablement augmenté la demande de médicaments à base de biotechnologie, stimulant le besoin de procédés dans l'industrie de la biofabrication. Par exemple, selon les statistiques 2022 de l'American Cancer Society, environ 1,9 million de nouveaux cas de cancer ont été diagnostiqués aux États-Unis seulement, créant une demande substantielle pour les thérapeutiques biologiques. L'adoption croissante des biologiques dans le traitement de diverses affections comme le diabète a également contribué à la croissance du marché, la Fédération Internationale du Diabète ayant rapporté que 32 millions d'Américains vivaient avec le diabète en 2022, un chiffre projeté à 36,2 millions d'ici 2045.

L'évolution de l'industrie pharmaceutique vers les médicaments à base de biotechnologie est évidente à travers l'augmentation des ventes et l'adoption des produits biologiques. Selon les données de Santé Canada de fin 2022, les ventes de biologiques représentaient 33,9 % des ventes pharmaceutiques au Canada, dépassant la médiane de l'OCDE de 27,4 %. Cette tendance est encore soutenue par les grandes entreprises pharmaceutiques qui élargissent leurs capacités dans l'industrie de la biofabrication. Par exemple, en septembre 2022, Aurobindo Pharma et sa filiale CuraTeQ Biologics ont investi 37 millions USD dans l'expansion des biologiques, démontrant l'engagement de l'industrie à répondre à la demande croissante de thérapeutiques à base de biotechnologie.

Activités croissantes de recherche et développement pour produire de nouveaux médicaments biologiques

L'industrie biopharmaceutique a connu une augmentation substantielle des activités de recherche et développement visant à produire des médicaments biologiques innovants. Cette tendance est illustrée par des investissements significatifs et des collaborations stratégiques entre les principaux acteurs de l'industrie. Par exemple, en août 2022, le National Institute for Innovation in Manufacturing Biopharmaceuticals (NIIMBL) a accordé un financement de 15,8 millions USD pour 14 nouveaux projets de développement technologique et de la main-d'œuvre, ciblant spécifiquement l'innovation dans le secteur de la technologie des bioprocédés. Ces investissements ont conduit à des avancées technologiques dans les procédés de fermentation industrielle, notamment le développement de nouveaux systèmes de bioréacteurs et l'amélioration des capacités de traitement en aval.

L'engagement de l'industrie envers la R&D est davantage démontré par des acquisitions stratégiques et des expansions d'installations. En décembre 2022, Merck a acquis Erbi Biosystems, basée dans le Massachusetts, développeur de la technologie de plateforme de micro-bioréacteur de 2 ml, renforçant ainsi son portefeuille en amont dans les protéines thérapeutiques. De plus, les entreprises investissent dans des systèmes de chromatographie avancés et des technologies à usage unique pour améliorer le développement des médicaments biologiques. Par exemple, le lancement par Novasep du Hipersep Process M, un système de chromatographie HPLC conçu pour la purification de molécules pharmaceutiques telles que les peptides, les oligonucléotides et l'insuline, représente l'accent mis par l'industrie sur le développement de méthodes de production plus efficaces et sophistiquées pour la production de protéines recombinantes et de médicaments biologiques.

Analyse des segments : par type de produit

Segment des produits en aval sur le marché de la fermentation biopharmaceutique

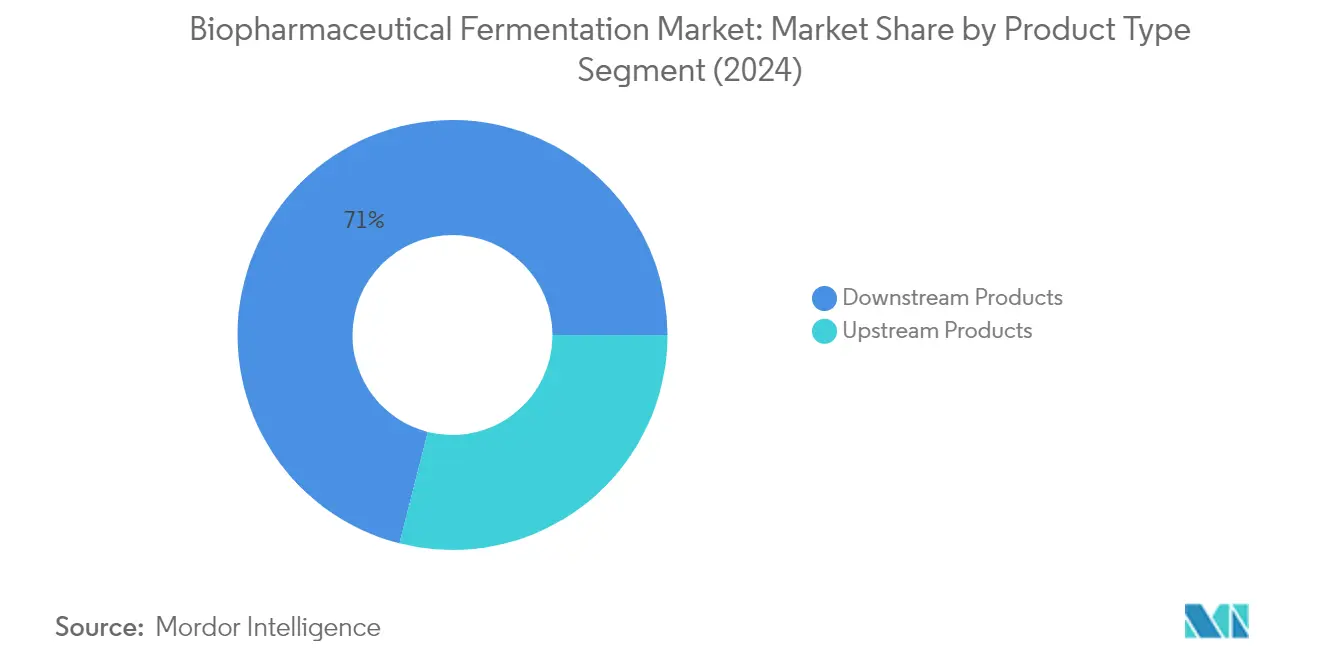

Le segment des produits en aval domine le marché de la fermentation biopharmaceutique, représentant environ 71 % de la part de marché en 2024. Ce segment englobe des composants essentiels tels que les systèmes de filtration et de séparation, les équipements de chromatographie, les consommables et accessoires, ainsi que d'autres produits de traitement en aval indispensables à la purification et à la récupération des produits biologiques. La position dominante de ce segment est portée par la demande croissante de produits biopharmaceutiques de haute pureté, les exigences réglementaires strictes en matière de qualité des produits et l'adoption croissante des technologies à usage unique dans le traitement en aval. De plus, le segment connaît une croissance robuste avec un CAGR projeté d'environ 10 % de 2024 à 2029, alimenté par les avancées technologiques dans les systèmes de chromatographie et de filtration, les investissements croissants dans les installations de fabrication biopharmaceutique et le pipeline en expansion de médicaments biologiques nécessitant des capacités de traitement en aval sophistiquées.

Segment des produits en amont sur le marché de la fermentation biopharmaceutique

Le segment des produits en amont, bien que plus modeste en termes de part de marché, joue un rôle vital dans le procédé de fermentation biopharmaceutique en fournissant les équipements et matériaux essentiels pour les étapes initiales du bioprocédé. Ce segment comprend les bioréacteurs/fermenteurs, les analyseurs de bioprocédés, les systèmes de surveillance des procédés et d'autres produits en amont nécessaires aux procédés de culture cellulaire et de fermentation. La croissance de ce segment est soutenue par l'adoption croissante de systèmes de bioprocédés automatisés, la demande croissante de bioréacteurs à usage unique et les innovations technologiques continues dans les systèmes de surveillance et de contrôle des procédés. L'expansion mondiale des capacités de fabrication biopharmaceutique, notamment dans les marchés émergents, associée à la tendance croissante vers l'optimisation des procédés et l'efficacité, continue de stimuler la demande de produits en amont sur le marché de la fermentation biopharmaceutique. L'intégration des avancées dans le bioprocédé en amont et dans l'industrie des bioréacteurs est cruciale pour améliorer l'efficacité des procédés de fermentation en culture cellulaire.

Analyse des segments : par application

Segment des protéines recombinantes sur le marché de la fermentation biopharmaceutique

Le segment des protéines recombinantes domine le marché de la fermentation biopharmaceutique, détenant environ 44 % de la part de marché en 2024. La position dominante de ce segment est portée par l'adoption croissante des protéines recombinantes dans diverses applications thérapeutiques, notamment dans le traitement du cancer et la production d'anticorps monoclonaux. La croissance du segment est encore renforcée par des investissements significatifs dans les activités de recherche et développement, les principaux acteurs du marché se concentrant sur le développement de nouveaux thérapeutiques à base de protéines recombinantes. Par exemple, les développements récents de 2023 incluent le partenariat de Repligen avec Navigo Proteins pour créer des ligands protéine A innovants pour la purification des anticorps, démontrant l'innovation continue dans ce domaine. Le segment connaît également une croissance rapide en raison des applications en expansion des protéines recombinantes dans le traitement des maladies complexes et de la demande croissante d'approches de médecine personnalisée. Le rôle de la fermentation des protéines dans l'amélioration de l'efficacité et de la production de ces thérapeutiques est de plus en plus reconnu.

Segments restants dans la segmentation du marché par application

Le segment des antibiotiques représente une part significative du marché de la fermentation biopharmaceutique, porté par le besoin continu de développer de nouveaux antibiotiques pour lutter contre l'évolution de la résistance bactérienne. La croissance de ce segment est soutenue par des investissements croissants dans la recherche et le développement d'antibiotiques, notamment dans les économies en développement. Le segment des autres applications englobe diverses applications, notamment les vaccins et la thérapie génique, démontrant la polyvalence de la technologie de fermentation dans la production biopharmaceutique. Ce segment est particulièrement dynamique en raison des applications émergentes dans de nouveaux domaines thérapeutiques et de l'accent croissant mis sur les solutions de santé préventive, notamment dans le contexte des défis sanitaires mondiaux. L'importance de la fermentation des vaccins pour relever ces défis est soulignée par les récentes avancées.

Analyse des segments : par utilisateur final

Segment des industries biopharmaceutiques sur le marché de la fermentation biopharmaceutique

Le segment des industries biopharmaceutiques continue de dominer le marché mondial de la fermentation biopharmaceutique, détenant environ 67 % de la part de marché en 2024. Cette position de marché significative est portée par la demande croissante de biopharmaceutiques dans divers domaines thérapeutiques, notamment le cancer, le diabète et les maladies auto-immunes. La croissance du segment est encore soutenue par des investissements substantiels dans les activités de recherche et développement, les avancées technologiques dans les procédés de fermentation et l'expansion des installations de fabrication dans le monde entier. Les grandes entreprises biopharmaceutiques se concentrent de plus en plus sur le développement de nouveaux médicaments biologiques et l'expansion de leurs capacités de production grâce à des technologies de fermentation de pointe. L'adoption croissante de bioréacteurs à usage unique, de systèmes de contrôle automatisés des procédés et d'outils de surveillance avancés a également contribué à la domination de ce segment. De plus, la tendance croissante vers la médecine personnalisée et la prévalence croissante des maladies chroniques ont créé une demande robuste pour les produits biopharmaceutiques, renforçant encore la position de marché de ce segment. L'intégration des technologies de fermentation des bioprocédés est essentielle pour maintenir un avantage concurrentiel dans l'industrie des bioréacteurs.

Segment des ORC et CDMO sur le marché de la fermentation biopharmaceutique

Le segment des Organisations de Recherche sous Contrat (ORC) et des Organisations de Développement et de Fabrication sous Contrat (CDMO) connaît la croissance la plus rapide sur le marché de la fermentation biopharmaceutique, avec un taux de croissance projeté d'environ 10 % de 2024 à 2029. Cette croissance remarquable est principalement attribuée à la tendance croissante à l'externalisation des activités de recherche, de développement et de fabrication biopharmaceutiques par les entreprises pharmaceutiques. Le segment bénéficie de la demande croissante de solutions rentables de développement et de fabrication de médicaments, associée au besoin d'une expertise spécialisée dans le bioprocédé. Les ORC et CDMO élargissent continuellement leurs capacités grâce à des investissements dans des technologies et des installations de fermentation avancées dans différentes régions. La croissance du segment est encore soutenue par la complexité croissante des médicaments biologiques, qui nécessite une expertise de fabrication spécialisée et des procédés de fermentation sophistiqués. De plus, ces organisations renforcent leur position sur le marché en offrant des services de bout en bout, du développement en phase précoce à la fabrication commerciale, ce qui en fait des partenaires attractifs tant pour les entreprises pharmaceutiques établies que pour les entreprises de biotechnologie émergentes.

Segments restants dans le marché par utilisateur final

Le segment des instituts de recherche académique joue un rôle crucial dans l'avancement de la technologie de fermentation biopharmaceutique grâce à la recherche fondamentale et à l'innovation. Ces institutions contribuent de manière significative au développement de nouvelles techniques de fermentation, de stratégies d'optimisation des procédés et de nouvelles applications dans la production biopharmaceutique. Les instituts de recherche académique sont déterminants dans la conduite de recherches en phase précoce qui conduisent souvent à des découvertes révolutionnaires dans la technologie de fermentation et les méthodes de bioprocédé. Ils servent également de terrains de formation importants pour les futurs professionnels de l'industrie biopharmaceutique, favorisant l'expertise dans les technologies de fermentation et le développement des bioprocédés. La collaboration entre les institutions académiques et les partenaires industriels est devenue de plus en plus importante, créant des synergies précieuses qui stimulent l'innovation dans les procédés et technologies de fermentation biopharmaceutique. De plus, ces institutions servent souvent de terrains d'essai pour les nouvelles technologies et méthodologies de fermentation avant leur mise en œuvre commerciale.

Analyse des segments géographiques du marché de la fermentation biopharmaceutique

Marché de la fermentation biopharmaceutique en Amérique du Nord

L'Amérique du Nord représente la région dominante sur le marché mondial de la fermentation biopharmaceutique, portée par une infrastructure de santé avancée, des activités importantes de recherche et développement et la présence de grandes entreprises pharmaceutiques. La région bénéficie d'investissements substantiels dans la recherche en biotechnologie, d'un cadre réglementaire solide et d'une demande croissante de médicaments à base de biotechnologie. Les États-Unis dominent le marché régional, suivis du Canada et du Mexique, chaque pays contribuant de manière unique à la croissance régionale grâce à leurs systèmes de santé respectifs et à leurs capacités de fabrication pharmaceutique.

Marché de la fermentation biopharmaceutique aux États-Unis

Les États-Unis dominent le marché de la fermentation biopharmaceutique en Amérique du Nord, détenant environ 92 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est attribué à son industrie pharmaceutique robuste, à son infrastructure de recherche étendue et à ses investissements significatifs dans la biotechnologie. La présence de grands acteurs du marché, d'installations de fabrication avancées et de politiques gouvernementales favorables a établi les États-Unis comme un pôle d'innovation en biofabrication. Le marché du pays est caractérisé par une demande croissante de médicaments à base de biotechnologie, des activités croissantes de recherche et développement et des dépenses croissantes pour le développement et les avancées dans la technologie des bioprocédés.

Marché de la fermentation biopharmaceutique au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 10 % durant la période 2024-2029. La croissance du marché du pays est portée par des activités croissantes de recherche et développement, une prévalence croissante des maladies chroniques et des initiatives stratégiques des acteurs du marché pour élargir leurs offres en biofabrication. Le système de santé canadien et l'accent fort mis sur l'innovation en biotechnologie créent des conditions favorables à l'expansion du marché. L'engagement du pays à faire progresser ses capacités de fermentation biopharmaceutique, associé à des investissements croissants dans l'infrastructure de recherche, le positionne bien pour une croissance soutenue dans les années à venir.

Marché de la fermentation biopharmaceutique en Europe

L'Europe représente un marché significatif pour la fermentation biopharmaceutique, caractérisé par des systèmes de santé avancés, de solides capacités de recherche et la présence d'entreprises pharmaceutiques établies. Le marché de la région est porté par des investissements croissants dans la biotechnologie, une demande croissante de médicaments biologiques et un accent croissant sur la médecine personnalisée. Les pays clés, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne, contribuent de manière significative au marché régional, chacun avec ses atouts uniques en matière de recherche, de développement et de capacités de fabrication.

Marché de la fermentation biopharmaceutique en Allemagne

L'Allemagne maintient sa position de plus grand marché en Europe, représentant environ 28 % de la part de marché régionale en 2024. La domination du pays est soutenue par son industrie pharmaceutique robuste, ses capacités de fabrication avancées et son fort accent sur la recherche et le développement. Le marché allemand est caractérisé par la présence de grandes entreprises de fermentation biopharmaceutique, d'installations de recherche de pointe et d'investissements significatifs dans l'innovation en biotechnologie. L'engagement du pays à faire progresser le développement de médicaments biologiques et l'excellence en fabrication continue de stimuler la croissance du marché.

Marché de la fermentation biopharmaceutique en France

La France émerge comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance projeté d'environ 12 % durant la période 2024-2029. La croissance du marché du pays est portée par des investissements croissants dans la recherche en biotechnologie, une demande croissante de médicaments biologiques et des politiques gouvernementales favorables. Le fort accent de la France sur l'innovation dans les domaines de la santé et de la biotechnologie, associé à la présence d'institutions de recherche de premier plan et d'entreprises pharmaceutiques, crée un environnement favorable à l'expansion du marché. L'engagement du pays à faire progresser ses capacités de biofabrication le positionne bien pour une croissance continue.

Marché de la fermentation biopharmaceutique en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour la fermentation biopharmaceutique, caractérisé par des investissements croissants dans la biotechnologie, une infrastructure de santé en développement et une demande croissante de médicaments biologiques. La région bénéficie de la présence de grands pôles de fabrication pharmaceutique, notamment en Chine, au Japon et en Inde. La Corée du Sud et l'Australie contribuent également de manière significative au marché régional grâce à leurs capacités de recherche avancées et à leurs secteurs de biotechnologie en croissance. La dynamique du marché de la région est façonnée par des dépenses de santé croissantes, une prévalence croissante des maladies chroniques et un accent croissant sur la production nationale de médicaments biologiques.

Marché de la fermentation biopharmaceutique en Chine

La Chine se positionne comme le plus grand marché de la région Asie-Pacifique, portée par ses vastes capacités de fabrication, son secteur de biotechnologie en croissance et ses investissements significatifs dans la recherche et le développement. Le leadership du pays sur le marché est soutenu par des initiatives gouvernementales promouvant la production nationale en biofabrication, la présence de grandes installations de fabrication et un accent croissant sur l'innovation dans le développement de médicaments biologiques. L'engagement de la Chine à faire progresser ses capacités en biotechnologie et à élargir sa base de fabrication pharmaceutique continue de renforcer sa position sur le marché régional.

Marché de la fermentation biopharmaceutique en Inde

L'Inde émerge comme le marché à la croissance la plus rapide de la région Asie-Pacifique, portée par son secteur de biotechnologie en expansion, ses investissements croissants dans la recherche et le développement et son accent croissant sur la fabrication de médicaments biologiques. La croissance du marché du pays est soutenue par sa solide base de fabrication pharmaceutique, des dépenses de santé croissantes et des initiatives gouvernementales promouvant l'innovation en biotechnologie. L'infrastructure de santé en développement de l'Inde et son accent croissant sur la production nationale de médicaments biologiques la positionnent bien pour une croissance soutenue dans les années à venir.

Marché de la fermentation biopharmaceutique au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique démontre un potentiel croissant sur le marché de la fermentation biopharmaceutique, avec des investissements croissants dans l'infrastructure de santé et un accent croissant sur le développement de la biotechnologie. Le marché de la région est principalement porté par les pays du CCG et l'Afrique du Sud, le CCG émergeant comme le plus grand marché et l'Afrique du Sud affichant la croissance la plus rapide. Le développement du marché de la région est soutenu par des dépenses de santé croissantes, une sensibilisation croissante aux médicaments biologiques et des investissements croissants dans les capacités de fabrication pharmaceutique.

Marché de la fermentation biopharmaceutique en Amérique du Sud

L'Amérique du Sud représente un marché émergent pour la fermentation biopharmaceutique, caractérisé par une infrastructure de santé en développement et des investissements croissants dans la biotechnologie. Le marché de la région est principalement porté par le Brésil et l'Argentine, le Brésil émergeant à la fois comme le plus grand marché et le marché à la croissance la plus rapide. Le développement du marché de la région est soutenu par des dépenses de santé croissantes, une prévalence croissante des maladies chroniques et un accent croissant sur la production nationale de médicaments biologiques.

Paysage concurrentiel

Principales entreprises du marché de la fermentation biopharmaceutique

Le marché de la fermentation biopharmaceutique compte des acteurs de premier plan tels que Thermo Fisher Scientific, Danaher Corporation, Sartorius Stedim Biotech, Merck KGaA et Eppendorf AG qui dominent le paysage de l'innovation. Ces entreprises poursuivent activement le développement de produits grâce à des investissements significatifs en R&D, notamment dans les technologies à usage unique et les systèmes de bioréacteurs avancés. Les collaborations stratégiques et les partenariats avec des entreprises de biotechnologie et des institutions de recherche sont devenus de plus en plus courants pour renforcer les capacités technologiques et élargir la portée du marché. Les entreprises se concentrent sur l'expansion de leurs installations de fabrication à l'échelle mondiale, avec un accent particulier sur les marchés à forte croissance en Asie-Pacifique. L'industrie a connu une forte tendance vers le développement de solutions intégrées combinant la technologie de fermentation avec des outils analytiques et des plateformes logicielles. Les leaders du marché accordent également la priorité au développement de solutions évolutives pouvant soutenir la biofabrication tant à l'échelle de la recherche qu'à l'échelle commerciale.

Une structure de marché dynamique stimule l'évolution de l'industrie

Le marché de la fermentation biopharmaceutique présente une structure relativement consolidée, dominée par de grandes multinationales avec des portefeuilles de produits diversifiés couvrant plusieurs segments du marché de la technologie des bioprocédés. Ces acteurs établis tirent parti de leurs vastes capacités de R&D, de leurs réseaux de distribution mondiaux et de leurs solides positions financières pour maintenir leur leadership sur le marché. Le marché a connu une activité significative de fusions et acquisitions, les grandes entreprises acquérant des fournisseurs de technologies spécialisées pour améliorer leurs offres de produits et accéder à des technologies innovantes de biofermentation. Les acteurs régionaux, notamment dans les marchés émergents, forment de plus en plus des partenariats stratégiques avec des leaders mondiaux pour renforcer leur présence sur le marché et leurs capacités techniques.

La dynamique concurrentielle est caractérisée par un mélange de fournisseurs de solutions intégrées et de fabricants d'équipements spécialisés, chacun servant des segments de marché distincts. Les grandes entreprises pharmaceutiques et de biotechnologie entretiennent souvent des relations à long terme avec les principaux fournisseurs d'équipements et de consommables, créant des barrières à l'entrée élevées pour les nouveaux participants au marché. L'industrie a connu des investissements accrus dans les organisations de développement et de fabrication sous contrat (CDMO), ce qui a créé de nouvelles opportunités pour les fournisseurs d'équipements tout en stimulant également la consolidation du marché.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché de la fermentation biopharmaceutique dépend de plus en plus de la capacité des entreprises à fournir des solutions complètes répondant aux besoins évolutifs des entreprises pharmaceutiques établies et des entreprises de biotechnologie émergentes. Les acteurs du marché doivent se concentrer sur le développement de technologies flexibles et évolutives pouvant s'adapter à divers produits biologiques tout en maintenant la rentabilité et la conformité réglementaire. La capacité à offrir des solutions intégrées combinant matériel, logiciel et services est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises doivent également investir dans la construction de solides réseaux de support technique et d'expertise applicative pour aider les clients à optimiser leurs opérations de bioprocédé.

Le leadership futur du marché exigera des entreprises qu'elles équilibrent l'innovation avec l'efficacité opérationnelle tout en maintenant de solides relations avec les utilisateurs finaux. Les acteurs qui réussiront devront démontrer leur expertise dans les domaines thérapeutiques émergents et les nouvelles modalités tout en s'assurant que leurs solutions répondent à des exigences réglementaires de plus en plus strictes. Le marché présente un risque de substitution relativement faible en raison de la nature spécialisée des équipements de bioréacteurs et des barrières réglementaires élevées, mais les entreprises doivent continuer à innover pour maintenir leurs positions concurrentielles. Les stratégies d'expansion régionale, notamment dans les marchés émergents, deviendront de plus en plus importantes à mesure que les entreprises cherchent à saisir les opportunités de croissance tout en gérant les complexités de la chaîne d'approvisionnement et les exigences réglementaires dans différentes régions.

Leaders de l'industrie de la fermentation biopharmaceutique

Eppendorf AG

Lonza Group AG

Thermo Fisher Scientific Inc.

Sartorius Stedim Biotech

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2024 : Agilent Technologies a lancé le système Agilent ProtegAnalyzer, une plateforme d'électrophorèse capillaire parallèle automatisée conçue pour l'analyse des protéines. Ce système de pointe rationalise et améliore l'efficacité de l'analyse des mélanges de protéines complexes. Une telle analyse est cruciale dans divers secteurs, couvrant les produits pharmaceutiques, la biotechnologie, l'analyse alimentaire et le milieu académique.

- Avril 2023 : 3M a annoncé un investissement de 146 millions USD pour renforcer son soutien à la fabrication en biotechnologie, un secteur en rapide évolution dans le domaine de la santé, connu pour le développement de thérapies révolutionnaires. Ce financement accélérera la création et la fourniture par 3M d'équipements de filtration essentiels conçus pour le bioprocédé et la fabrication pharmaceutique. Ces avancées permettront aux clients du secteur de la biotechnologie de continuer à innover dans les thérapies pour des affections telles que la polyarthrite rhumatoïde, la sclérose en plaques et certains cancers.

Périmètre du rapport mondial sur le marché de la fermentation biopharmaceutique

Selon le périmètre du rapport, les systèmes de fermentation biopharmaceutique, ou bioprocédé, désignent l'incubation contrôlée de micro-organismes dans des cuves fermées, gérant l'aération, l'agitation, la température et le pH. Le marché de la fermentation biopharmaceutique est catégorisé par type de produit, applications, utilisateurs finaux et géographie. Les types de produits sont divisés en catégories en amont et en aval. Les produits en amont comprennent les bioréacteurs/fermenteurs, les analyseurs de bioprocédés et les systèmes de surveillance des procédés. Les offres en aval comprennent la filtration et la séparation, la chromatographie, les consommables et accessoires, entre autres. Les applications vont des antibiotiques et des protéines recombinantes aux probiotiques et plus encore. Les utilisateurs finaux comprennent les industries biopharmaceutiques, les organisations de recherche sous contrat (ORC), les CDMO et les instituts de recherche académique. Géographiquement, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient, l'Afrique et l'Amérique du Sud. Le rapport estime également les tailles de marché et les tendances pour 17 pays dans ces grandes régions, avec des estimations et des prévisions basées sur les revenus (USD) pour chaque segment.

| Produits en amont | Bioréacteurs/Fermenteurs |

| Analyseurs de bioprocédés | |

| Système de surveillance des procédés | |

| Autres produits en amont | |

| Produits en aval | Filtration et séparation |

| Chromatographie | |

| Consommables et accessoires | |

| Autres produits en aval |

| Antibiotiques |

| Protéines recombinantes |

| Autres applications |

| Industries biopharmaceutiques |

| Organisation de recherche sous contrat |

| Instituts de recherche académique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Produits en amont | Bioréacteurs/Fermenteurs |

| Analyseurs de bioprocédés | ||

| Système de surveillance des procédés | ||

| Autres produits en amont | ||

| Produits en aval | Filtration et séparation | |

| Chromatographie | ||

| Consommables et accessoires | ||

| Autres produits en aval | ||

| Par application | Antibiotiques | |

| Protéines recombinantes | ||

| Autres applications | ||

| Par utilisateur final | Industries biopharmaceutiques | |

| Organisation de recherche sous contrat | ||

| Instituts de recherche académique | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la fermentation biopharmaceutique ?

La taille du marché de la fermentation biopharmaceutique devrait atteindre 25,02 milliards USD en 2025 et croître à un CAGR de 7,93 % pour atteindre 36,64 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de la fermentation biopharmaceutique ?

En 2025, la taille du marché de la fermentation biopharmaceutique devrait atteindre 25,02 milliards USD.

Qui sont les principaux acteurs du marché de la fermentation biopharmaceutique ?

Eppendorf AG, Lonza Group AG, Thermo Fisher Scientific Inc., Sartorius Stedim Biotech et Agilent Technologies sont les principales entreprises opérant sur le marché de la fermentation biopharmaceutique.

Quelle est la région à la croissance la plus rapide sur le marché de la fermentation biopharmaceutique ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de la fermentation biopharmaceutique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la fermentation biopharmaceutique.

Quelles années couvre ce rapport sur le marché de la fermentation biopharmaceutique, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la fermentation biopharmaceutique était estimée à 23,04 milliards USD. Le rapport couvre la taille historique du marché de la fermentation biopharmaceutique pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la fermentation biopharmaceutique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: