Taille et part du marché du génotypage des SNP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

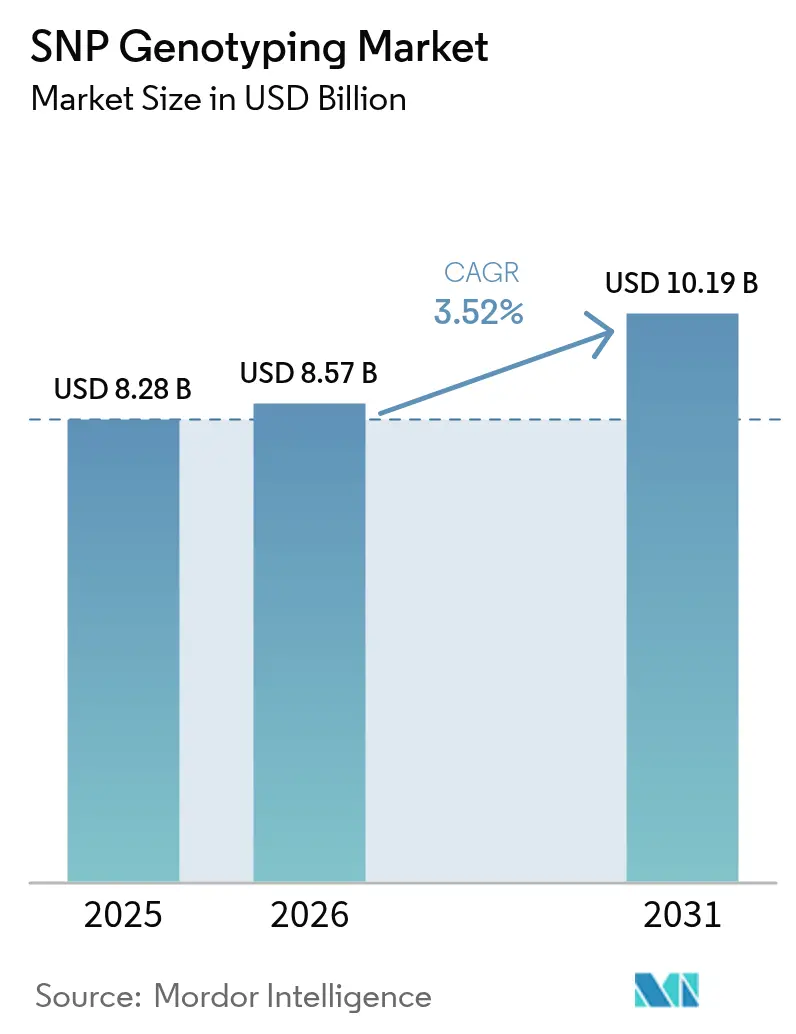

| Taille du Marché (2026) | 8.57 Milliards de dollars |

| Taille du Marché (2031) | 10.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

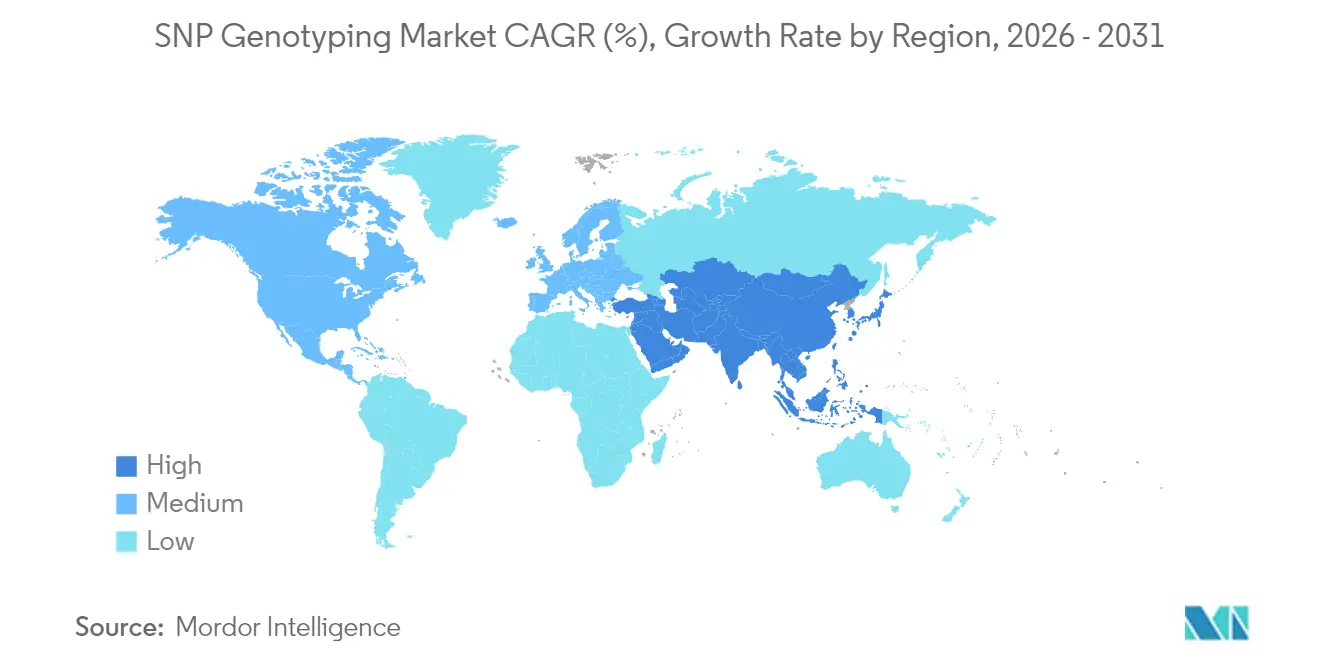

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

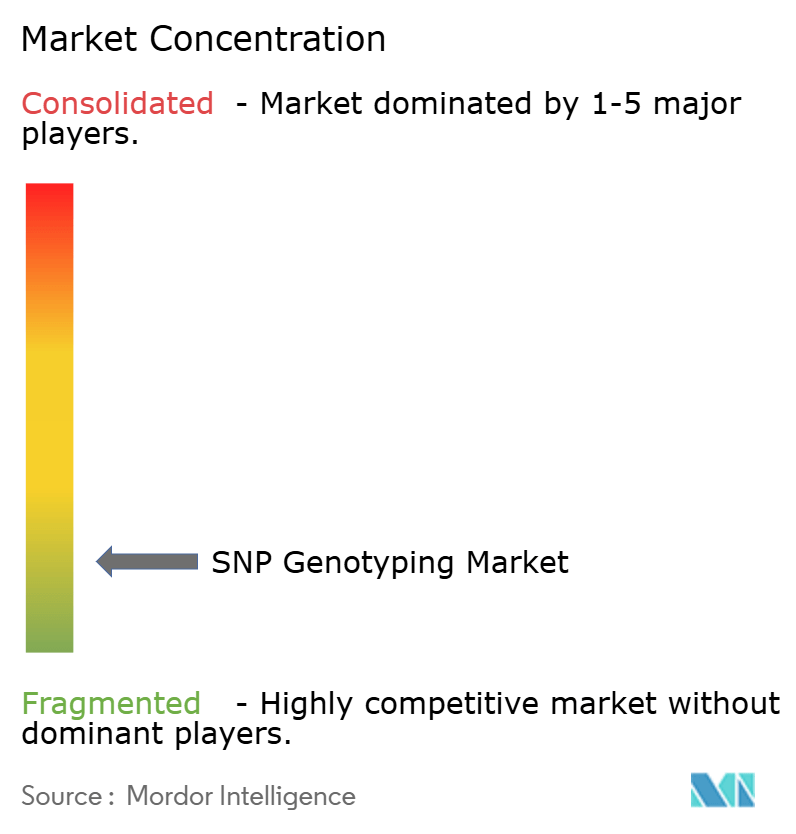

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du génotypage des SNP par Mordor Intelligence

La taille du marché du génotypage des SNP en 2026 est estimée à 8,57 milliards USD, en hausse par rapport à la valeur de 2025 de 8,28 milliards USD, avec des projections pour 2031 indiquant 10,19 milliards USD, croissant à un TCAC de 3,52 % sur la période 2026-2031. La baisse des coûts du séquençage de nouvelle génération (NGS), l'adoption plus large des diagnostics compagnons et les projets de génomique des populations soutenus par les gouvernements sous-tendent cette expansion mesurée. La croissance régulière signale un environnement concurrentiel en maturation dans lequel l'innovation de plateforme, l'analytique en nuage et l'automatisation assistée par l'IA constituent des leviers de différenciation. La demande pharmaceutique est en hausse, avec plus de 30 collaborations actives reliant les pipelines de médicaments à des panels de SNP à haut débit, tandis que l'agrigénomique et les tests de bien-être en vente directe aux consommateurs (DTC) diversifient les sources de revenus. Cependant, la persistance des pénuries de talents en bioinformatique et l'évolution des réglementations sur la confidentialité tempèrent les perspectives à court terme.

Principaux enseignements du rapport

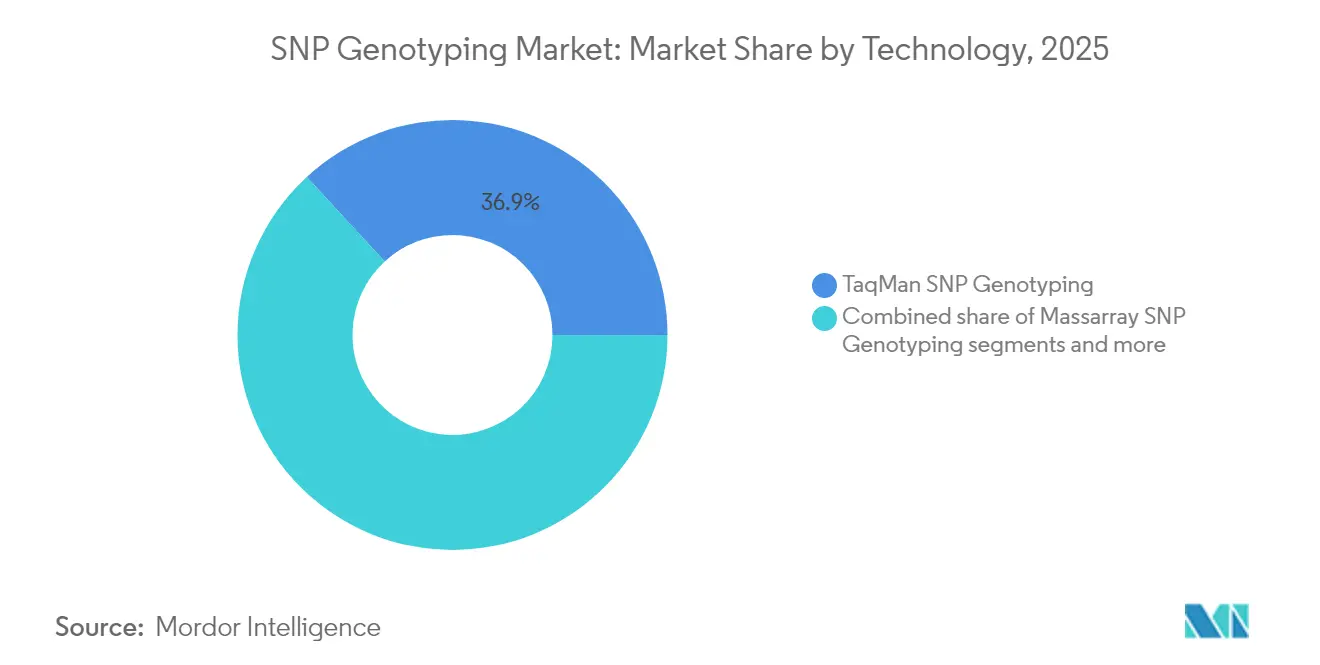

- Par technologie, TaqMan a capturé 36,85 % de la part du marché du génotypage des SNP en 2025, tandis que les autres technologies progressent à un TCAC de 4,08 % jusqu'en 2031.

- Par type de produit, les réactifs et kits ont représenté 32,78 % de la taille du marché du génotypage des SNP en 2025, tandis que les logiciels et services devraient se développer à un TCAC de 3,74 % entre 2026 et 2031.

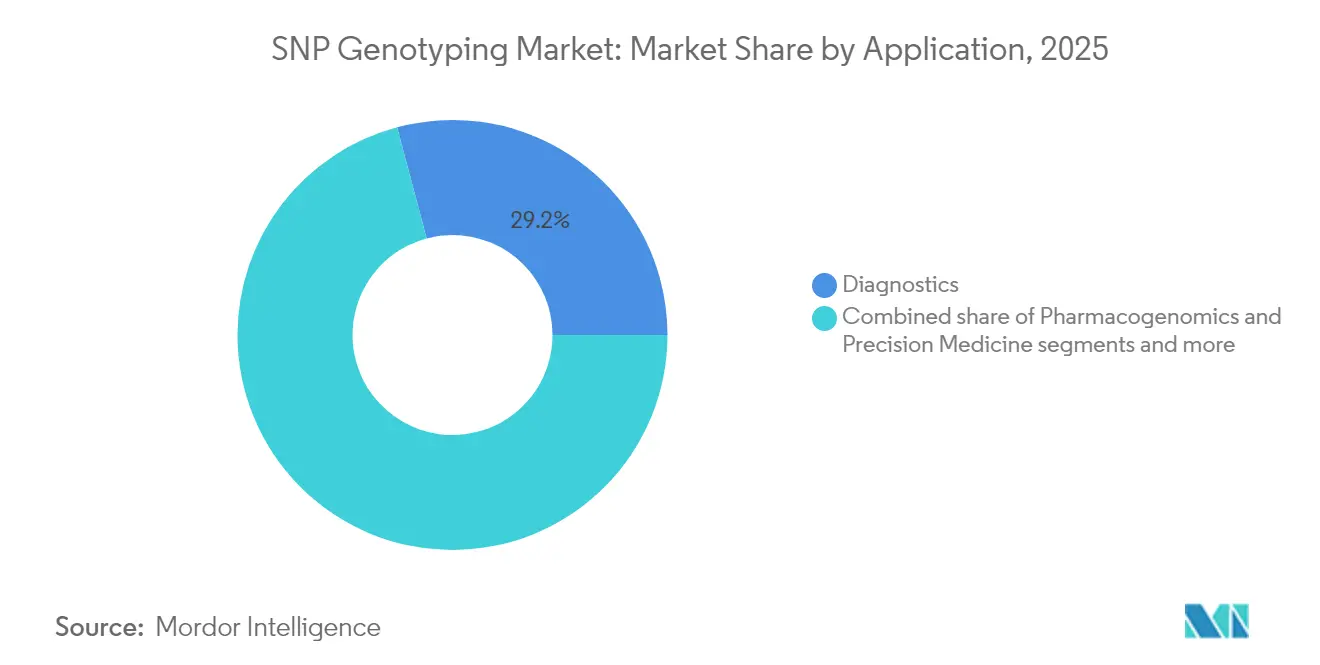

- Par application, les diagnostics ont représenté 29,15 % de la taille du marché du génotypage des SNP en 2025 et la pharmacogénomique et la médecine de précision progressent à un TCAC de 3,79 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 35,10 % de la part du marché du génotypage des SNP en 2025 ; les organisations de recherche sous contrat devraient connaître la croissance la plus rapide avec un TCAC de 4,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,74 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du génotypage des SNP

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts du NGS et explosion du débit | +0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Pivot pharmaceutique vers les diagnostics compagnons | +0.7% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande en agrigénomique pour des cultures résistantes au changement climatique | +0.4% | Mondial, concentré dans les régions agricoles | Long terme (≥ 4 ans) |

| Croissance des kits de génotypage bien-être en vente directe aux consommateurs | +0.3% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Microfluidique ultra-haut débit assistée par l'IA | +0.2% | Mondial, porté par les pôles technologiques | Long terme (≥ 4 ans) |

| Marchés de données génomiques sécurisés en nuage | +0.2% | Mondial, dépendant de la conformité réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts du NGS et explosion du débit

Les revêtements de surface et la microfluidique rouleau à rouleau permettent désormais des lectures de génome entier pour 15 USD, soit une baisse de 98 % par rapport aux niveaux de 2020, élargissant l'accès aux études de population et aux cliniques à ressources limitées. Le NovaSeq X d'Illumina illustre cette tendance en poussant l'économie par échantillon en dessous des prix des puces et en prévoyant une croissance des revenus à un chiffre élevé jusqu'en 2027. Une densité de voies plus élevée permet de cribler des millions de SNP en parallèle, tandis que la préparation de bibliothèques miniaturisée réduit les dépenses en consommables et les exigences en matière d'apport d'échantillons. Les centres académiques autrefois contraints par des budgets d'investissement peuvent désormais mener de grandes cohortes, accélérant les délais de découverte. La courbe des coûts oriente donc l'adoption vers le génotypage des SNP basé sur le séquençage et s'éloigne des puces fixes.

Pivot pharmaceutique vers les diagnostics compagnons

Plus de 30 alliances de diagnostics compagnons canalisent désormais les investissements pharmaceutiques vers des panels de SNP haute précision qui guident le dosage et la sélection thérapeutique. Le soutien de la FDA à des tests larges tels que FoundationOne CDx, qui couvre 324 gènes, valide les stratégies multi-biomarqueurs reposant sur les appels de SNP. Les plateformes en temps réel intégrées dans les flux de travail cliniques réduisent les délais de décision d'éligibilité de plusieurs jours à quelques heures, favorisant les prescriptions lors de la même visite en oncologie et dans les soins des maladies chroniques. Des précédents réussis comme Herceptin et Gleevec renforcent la logique commerciale et encouragent les médicaments en développement à intégrer le génotypage dès la Phase II. À mesure que la pharmacogénomique passe de la recherche à la routine, le débit de laboratoire, la conformité réglementaire et le délai d'exécution deviennent des critères d'achat décisifs.

Demande en agrigénomique pour des cultures résistantes au changement climatique

Les conditions météorologiques extrêmes augmentent la prime accordée aux cultivars tolérants à la sécheresse, à la chaleur et aux ravageurs ; le génotypage des SNP sous-tend la sélection assistée par marqueurs et la prédiction génomique dans les pipelines de sélection. L'édition CRISPR couplée aux loci identifiés par SNP accélère l'introgression de caractères dans le maïs, le blé et le riz, réduisant les cycles de développement variétal de deux ans. De récentes études sur le blé ont cartographié 12 loci régissant la résistance à la germination avant récolte et expliqué jusqu'à 10 % de la variance phénotypique, illustrant des gains de sélection tangibles. Les tests KASP multiplex réduisent encore davantage le coût par point de données, favorisant l'adoption par les petits exploitants en Asie et en Afrique. Le financement à long terme par des initiatives telles que le programme Génome agricole vers le phénome garantit une demande soutenue en réactifs.

Croissance des kits de génotypage bien-être en vente directe aux consommateurs

L'intérêt des consommateurs pour la nutrition, la forme physique et la santé préventive pousse le segment mondial de la vente directe aux consommateurs au-delà de 4 milliards USD d'ici 2025. La Corée du Sud a élargi les loci de bien-être autorisés de 12 à 70, montrant comment la réglementation peut débloquer les marchés de consommation tout en réservant les allégations cliniques aux médecins. Les entreprises pharmaceutiques valorisent également les données ; le rachat par Regeneron des actifs de 23andMe pour 256 millions USD souligne la monétisation des bases de données SNP à grande échelle pour la découverte de cibles. Les programmes de bien-être parrainés par les employeurs ajoutent un canal B2B, bien que les préoccupations en matière de confidentialité nécessitent des protocoles stricts de consentement et de chiffrement. Des volumes d'échantillons plus élevés alimentent le cycle des consommables et introduisent de nouveaux segments d'utilisateurs aux concepts de médecine de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de bioinformaticiens qualifiés | -0.6% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Patchwork réglementaire sur la confidentialité des données génétiques | -0.4% | UE et Amérique du Nord en priorité, expansion mondiale | Long terme (≥ 4 ans) |

| Enchevêtrements de brevets autour des chimies de sondes | -0.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les fluorophores de terres rares | -0.2% | Mondial, concentration de l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de bioinformaticiens qualifiés

Quatre-vingt-deux pour cent des entreprises de génomique signalent des difficultés à recruter des scientifiques des données capables d'unifier les compétences en IA, en statistiques et en biologie moléculaire. Le débit rapide des plateformes à haut débit dépasse les pipelines d'analyse existants, obligeant les laboratoires à externaliser ou à retarder les projets. Le nombre limité de places académiques en génomique computationnelle prolonge l'écart, tandis que l'inflation salariale touche le plus durement les petites entreprises. Les marchés émergents ressentent le plus vivement cette contrainte, limitant l'adoption locale même lorsque les coûts des instruments baissent. À moyen terme, les programmes de reconversion et l'automatisation en nuage atténueront, sans toutefois éliminer, cette contrainte.

Patchwork réglementaire sur la confidentialité des données génétiques

Le RGPD classe les données génétiques comme sensibles, exigeant un consentement explicite et limitant les utilisations secondaires ; les ajouts des États membres compliquent davantage la conformité. Aux États-Unis, la règle du minimum nécessaire de l'HIPAA, combinée aux lois étatiques telles que la CCPA, crée des obstacles supplémentaires pour le stockage en nuage transfrontalier. Les cadres de cybersécurité évolutifs du NIST reflètent les risques persistants de ré-identification avec moins de 100 SNP, imposant une évaluation continue des risques. La fragmentation gonfle les coûts juridiques, ralentit les études multinationales et favorise les fournisseurs dotés de solides outils de conformité. L'harmonisation à long terme reste incertaine, freinant l'expansion du marché du génotypage des SNP vers des échanges de données pleinement mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : TaqMan maintient sa position tandis que les plateformes d'IA accélèrent

TaqMan a capturé 36,85 % de la part du marché du génotypage des SNP en 2025 grâce à la précision établie de la PCR en temps réel et aux chimies de sondes validées adaptées aux diagnostics réglementés. Les systèmes microfluidiques assistés par l'IA remettent désormais en question cette domination, affichant un TCAC de 4,08 % en automatisant la manipulation de cellules uniques avec une précision d'identification de 98 %. Le MassARRAY maintient son utilisation dans les criblages académiques à grand nombre d'échantillons, bien que sa croissance plafonne à mesure que les coûts de séquençage se compriment.

Les premiers adoptants exploitent les conditions de PCR guidées par l'apprentissage automatique pour améliorer les résultats médico-légaux à partir d'ADN dégradé, élargissant l'utilité au-delà des échantillons pristins. Les barrières de brevets autour des conceptions de sondes protègent les acteurs établis, mais de nouvelles chimies de liaison multivalentes laissent entrevoir de futures percées. À mesure que l'intégration de l'IA s'approfondit, les décisions d'achat pivotent sur les gains de débit et l'automatisation des flux de travail plutôt que sur la seule chimie brute.

Par type de produit : les consommables en tête ; les logiciels et services progressent

Les réactifs et kits représentaient 32,78 % des revenus en 2025, soulignant un modèle axé sur les consommables qui génère 88 % des ventes des principaux fournisseurs et ancre des flux de trésorerie récurrents. Les logiciels et services constituent la tranche à la croissance la plus rapide avec un TCAC de 3,74 %, les plateformes d'analytique natives en nuage permettant l'intégration multi-omique et des pistes d'audit conformes aux exigences réglementaires.

Les mises à niveau des instruments s'effectuent sur des cycles de cinq ans, maintenant les ventes de matériel stables mais modérées. Parallèlement, les stations de préparation de bibliothèques automatisées atténuent le risque de contamination et standardisent les résultats, générant une demande supplémentaire en consommables. Les fonctionnalités de conformité telles que l'alignement ISO 27001 au sein de Connected Analytics renforcent la fidélisation des utilisateurs entreprises.

Par application : les diagnostics dominent ; la pharmacogénomique gagne du terrain

Les diagnostics représentaient 29,15 % de la taille du marché du génotypage des SNP en 2025, portés par des tests remboursés pour l'oncologie, la cardiologie et le risque de maladies rares. La pharmacogénomique et la médecine de précision progressent le plus rapidement avec un TCAC de 3,79 % à mesure que les payeurs reconnaissent la valeur du dosage guidé par le génotype qui réduit les événements indésirables.

L'agrigénomique reste une niche stable bénéficiant du financement de la sécurité alimentaire, tandis que la médecine légale adopte des panels haute sensibilité pour résoudre des affaires non élucidées. Les flux de travail de découverte de médicaments intègrent des ensembles de données SNP à l'échelle de la population pour stratifier les essais cliniques et prédire les sous-groupes de répondeurs, soutenant les revenus de services pour les laboratoires sous contrat.

Par utilisateur final : les entreprises pharmaceutiques en tête ; les ORC se développent rapidement

Les entreprises pharmaceutiques et biotechnologiques détenaient 35,10 % de la part des revenus en 2025, reflétant les besoins internes des pipelines et les exigences de soumission réglementaire. Pourtant, les organisations de recherche sous contrat (ORC) sont positionnées pour le TCAC le plus rapide de 4,43 % à mesure que l'externalisation s'accélère après la pandémie et que les restrictions américaines redirigent les travaux des fournisseurs chinois vers l'Inde et l'Europe.

Les centres académiques poursuivent des études de population financées par des initiatives régionales de génomique, tandis que les laboratoires cliniques s'adaptent à la supervision progressive de la FDA des tests développés en laboratoire, investissant dans des mises à niveau de conformité qui favorisent la standardisation des plateformes.

Analyse géographique

La part de 38,74 % de l'Amérique du Nord découle de dépenses de R&D bien établies, de voies de remboursement et d'une clarté réglementaire illustrée par la règle LDT de 2024 qui introduit progressivement les examens préalables à la mise sur le marché sur quatre ans. Illumina et Thermo Fisher ont collectivement déclaré plus de 15 milliards USD de revenus liés à la génétique en 2024, renforçant une chaîne d'approvisionnement nationale profonde.

L'Asie-Pacifique affiche le TCAC le plus rapide de 3,98 % jusqu'en 2031, le programme de médecine de précision de 9 milliards USD de la Chine et le projet Génome Inde semant de vastes études de cohortes. Les avantages en termes de coûts et les viviers de talents qualifiés attirent les charges de travail de séquençage externalisées dans un contexte de tensions sino-américaines, offrant un vent favorable aux ORC régionales.

L'Europe croît régulièrement grâce aux consortiums académiques et aux projets pilotes des services de santé nationaux, bien que les frais généraux de conformité au RGPD tempèrent l'élan. L'émergence d'Oxford Nanopore et une base de 142 startups en génomique témoignent d'un écosystème dynamique, bien que fortement réglementé.

Paysage réglementaire

La réglementation relative au génotypage SNP couvre la supervision des diagnostics in vitro, les lignes directrices en pharmacogénomique liées au développement et à l'étiquetage des médicaments, ainsi que les règles de confidentialité des données génétiques qui influencent la manière dont les résultats de génotype sont collectés, stockés et réutilisés. Aux États-Unis, l'activité de la FDA a constitué un point d'ancrage clé pour les développeurs de tests, notamment une proposition de novembre 2025 visant à reclasser les diagnostics compagnons (CDx) oncologiques basés sur l'acide nucléique de la Classe III à la Classe II via la voie 510(k) (période de commentaires se terminant en janvier 2026). L'agence a également codifié la détection de la variante génique d'éligibilité au setmelanotide en tant que dispositif de Classe II soumis à des contrôles spéciaux en avril 2026, sous 21 CFR 862.1164. Les autorisations de la FDA telles que K241456 (janvier 2025) pour un test de Classe II sur les risques génétiques pour la santé illustrent l'utilisation continue de la voie 510(k) pour certains systèmes de détection de variants.

Les exigences en pharmacogénomique atteignent également la pratique courante par le biais de l'étiquetage et des orientations pratiques associées. L'activité d'étiquetage de la FDA référencée pour le test DPYD avant la thérapie par capécitabine (novembre 2025) présente le génotypage comme une étape d'atténuation des risques, augmentant l'importance de la validation analytique, de la traçabilité et des systèmes qualité dans les laboratoires cliniques. En Europe, les lignes directrices scientifiques de l'EMA sur les bonnes pratiques pharmacogénomiques et les méthodologies pharmacogénomiques tout au long du cycle de vie du produit façonnent les attentes en matière de stratégie de biomarqueurs, de performance des tests et de surveillance post-commercialisation. La conformité en matière de confidentialité reste fragmentée, en particulier pour le génotypage DTC et destiné aux consommateurs, à mesure que les lois étatiques américaines sur la confidentialité génétique se multiplient, notamment le SB 49 du Dakota du Sud entrant en vigueur en juillet 2026, qui pousse les fournisseurs vers des contrôles de consentement et de divulgation plus stricts et des outils de gouvernance des données.

Analyse de la chaîne de valeur

La chaîne de valeur du génotypage SNP va de la conception des tests et instruments (chimies de sondes, enzymes, microréseaux, microfluidique et flux de travail basés sur le séquençage) à la fabrication d'instruments et de consommables, à la distribution via les ventes directes et les partenaires de canal, jusqu'à l'exécution en aval dans les laboratoires pharmaceutiques et biotechnologiques, les CRO, les centres académiques, ainsi que les laboratoires cliniques et de diagnostic. La valeur récurrente se concentre dans les consommables (réactifs et kits) et dans les logiciels et services qui soutiennent l'intégration des flux de travail, le contrôle qualité, la traçabilité et l'auditabilité pour les études réglementées et multi-sites.

Les contraintes amont se concentrent sur des composants et fournisseurs spécialisés pour les modules optiques, les puces microfluidiques et les détecteurs à base de semi-conducteurs, ce qui peut allonger les délais de livraison pour les plateformes automatisées et accroître l'effort de qualification lors de l'introduction d'alternatives. Ces goulots d'étranglement se traduisent en aval par des comportements d'approvisionnement, notamment des contrats pluriannuels de réactifs pour les études de cohortes à l'échelle de la population et un double approvisionnement pour les consommables critiques afin de réduire le risque de perturbation. Le support après-vente compte également pour les instruments installés, les réseaux de service et les centres de réparation régionaux utilisant une couverture pluriannuelle de pièces détachées pour maintenir la disponibilité, en particulier lorsque le débit de génotypage et le délai d'exécution affectent les rapports cliniques et les calendriers des grandes études externalisées.

Paysage concurrentiel

Une consolidation modérée prévaut : les cinq premiers fournisseurs représentent environ la moitié des revenus, menés par la franchise de séquençage d'Illumina de 4,33 milliards USD. Les acteurs établis protègent leurs parts grâce à des plateformes de bout en bout, de vastes portefeuilles de propriété intellectuelle et des alliances de diagnostics compagnons avec les grandes entreprises pharmaceutiques.

Les startups microfluidiques assistées par l'IA ciblent l'automatisation des flux de travail et la disruption des coûts, tandis que les marchés en nuage pour les données génomiques dé-identifiées ouvrent des modèles de revenus alternatifs. La rigueur réglementaire devient un fossé stratégique ; l'avertissement de la FDA en 2024 à Agena Bioscience illustre les enjeux de conformité. La loi américaine sur la biosécurité déplace la demande vers des fournisseurs non chinois, remodelant la dynamique mondiale de l'offre.

Les dépôts de propriété intellectuelle autour des sondes multivalentes et des chimies enzymatiques laissent entrevoir de futures avancées technologiques. Parallèlement, des partenariats d'écosystème tels que Labcorp-Ultima Genomics resserrent l'intégration entre les fournisseurs de diagnostics et les innovateurs de plateformes.

Leaders du secteur du génotypage des SNP

Thermo Fisher Scientific Inc.

Agilent Technologies

Bio-Rad Laboratories Inc.

Illumina Inc.

LGC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flux de travail cliniques et de recherche indiquent un espace vacant autour des gains de performance pilotés par logiciel et d'une consolidation plus large du génotypage SNP dans les pipelines NGS. Illumina a introduit TruPath Genome (février 2026) puis élargi le support de DRAGEN v4.5 (avril 2026) pour améliorer l'interprétation dans les régions génomiques difficiles, y compris la résolution de gènes hautement homologues et médicalement pertinents utilisés dans la recherche sur les maladies rares. Ces lancements renforcent les critères d'achat au-delà du débit brut, notamment le phasage, la reproductibilité et la traçabilité bio-informatique. Dans le domaine de la santé prénatale et reproductive, Natera a étendu ses approches informées par SNP grâce au lancement d'un sgNIPT Fetal Focus à 21 gènes (janvier 2026), puis a annoncé un Panorama NIPT amélioré utilisant un séquençage profond informé par SNP (mai 2026). Cette séquence indique une opportunité pour les fournisseurs proposant un appel SNP à haute fidélité, une préparation de librairies et une analyse dans des contextes à faible apport et à faible fraction fœtale.

La détection de SNP/SNV en point de service et déployable sur le terrain reste sous-pénétrée par rapport aux plateformes de laboratoire centralisées, soutenue par des preuves émergentes de flux de travail rapides en une seule étape. Des publications académiques en 2026 ont décrit des approches isothermes et basées sur CRISPR pour la discrimination rapide des SNP/SNV, notamment une plateforme microfluidique CRISPR rapportée dans Nature Communications en 2026, ce qui correspond à la demande de délais de résultats plus rapides et d'une charge instrumentale réduite dans les tests décentralisés. Par ailleurs, la fragmentation de la confidentialité des données génétiques, incluant le RGPD en Europe et l'expansion des règles étatiques américaines sur les tests génétiques DTC, crée un espace produit pour la gestion du consentement, la désidentification et les architectures de partage de données conformes intégrées dans les logiciels et services de génotypage, en particulier pour les programmes DTC et de génomique des populations où l'utilisation secondaire des données sous-tend le modèle économique.

Développements récents du secteur

- Juillet 2026 : Des chercheurs ont rapporté une plateforme microfluidique basée sur CRISPR dans Nature Communications pour le génotypage SNP concordant avec le séquençage utilisant des concepts de flux de travail en une seule étape. La publication met en évidence les progrès techniques vers des formats de discrimination SNP plus rapides et plus portables, capables de réduire la dépendance à l'infrastructure de laboratoire centralisée et d'étendre les tests SNP à des contextes décentralisés.

- Octobre 2025 : Thermo Fisher Scientific a lancé l'analyseur de microréseaux Applied Biosystems SwiftArrayStudio avec des capacités de génotypage intégrées ciblant les flux de travail GWAS et de pharmacogénomique. Ce lancement renforce les options basées sur les microréseaux pour les études SNP à haut débit où le traitement standardisé et le débit sont prioritaires, ainsi que l'intégration instrument-logiciel.

- Octobre 2024 : LGC Biosearch Technologies a lancé Amp-Seq One, un flux de travail de séquençage d'amplicons ciblés en une étape, positionné pour accélérer les programmes de sélection variétale. Ce mouvement produit élargit les boîtes à outils de génotypage par séquençage pour les utilisateurs en agrigénomique et accroît la demande dérivée en panels ciblés, réactifs de préparation de librairies et services d'analyse en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit les revenus générés par les flux de travail de génotypage SNP utilisés pour détecter les variants nucléotidiques uniques, y compris les instruments, consommables et logiciels de support associés qui permettent directement les appels SNP sur des échantillons humains et non humains.

Exclusions de périmètre : Nous excluons les revenus de séquençage seul plus larges qui ne débouchent pas sur un résultat de test de génotypage SNP défini, ainsi que les services de laboratoire généraux qui ne sont pas spécifiques au génotypage SNP.

Aperçu de la segmentation

- Par technologie (valeur)

- Génotypage des SNP par TaqMan

- Génotypage des SNP par MassARRAY

- Puces SNP GeneChip

- Autres technologies

- Par type de produit (valeur)

- Instruments et stations de travail

- Réactifs et kits

- Logiciels et services

- Par application (valeur)

- Diagnostics

- Pharmacogénomique et médecine de précision

- Agriculture et génétique animale

- Médecine légale

- Découverte et développement de médicaments

- Par utilisateur final (valeur)

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Laboratoires cliniques et de diagnostic

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant l'activité de test, le financement et l'adoption technologique, avant que les hypothèses ne soient intégrées dans le modèle. Nous nous sommes appuyés sur des sources publiques telles que le NIH américain et d'autres portails nationaux de subventions, la FDA américaine pour le contexte des diagnostics compagnons, les publications du CDC lorsque pertinentes pour le dépistage et la surveillance, ainsi que les indicateurs de l'OCDE et de la Banque mondiale pour ancrer les tendances des dépenses de santé et de R&D.

Pour garder les intrants réalistes, nous avons également examiné des revues de génétique évaluées par des pairs, des registres d'essais cliniques et des bases de données de brevets pour confirmer l'orientation des plateformes, ainsi que des statistiques commerciales et douanières pour le mouvement des instruments et réactifs dans les principaux pôles. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour comprendre l'orientation produit, le mix géographique et le langage tarifaire. Nous avons également consulté des abonnements payants pour les données financières et de renseignement d'entreprises, la recherche de brevets, et les signaux au niveau des expéditions import-export pour recouper ce qui est visible publiquement. Ces sources documentaires sont illustratives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part de l'activité de test génétique qui relève véritablement du génotypage SNP, et sur la rapidité avec laquelle différents cas d'usage se développent au cours des cinq prochaines années. Nous avons échangé avec des développeurs de tests, des responsables de laboratoire, des acheteurs et des utilisateurs de recherche à travers l'APAC, l'EMEA et les Amériques, afin que les prix, l'utilisation et les cycles de remplacement puissent être vérifiés par rapport au comportement d'achat réel.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du bassin de demande, où l'activité de test et de recherche est reconstruite à l'aide d'indicateurs pouvant être justifiés par des données publiques, puis affinée par les retours d'entretiens. Dans le génotypage SNP, les principaux intrants comprennent l'évolution du mix entre plateformes courantes (tests basés sur PCR, flux de travail basés sur des réseaux et approches de spectrométrie de masse), la dépense moyenne en réactifs et kits par échantillon, le comportement du parc installé d'instruments, et le rythme d'adoption en pharmacogénomique et recherche diagnostique.

Une fois le bassin de demande cadré, des vérifications ascendantes sélectives sont effectuées pour que les totaux restent pratiques, notamment des points de prix échantillonnés pour les tests et consommables, des retours de canaux sur les tendances d'expédition, et des consolidations limitées de fournisseurs lorsque la divulgation est suffisamment claire. Lorsque les petits laboratoires ou les utilisateurs de recherche fragmentés ne sont pas totalement visibles, l'écart est traité par des fourchettes d'utilisation liées aux cycles de financement et aux volumes d'échantillons publiés, puis affiné par les retours primaires. Pour les prévisions, une analyse de scénarios est appliquée autour de variables telles que la stabilité du financement, l'adoption diagnostique réglementée et la substitution technologique, et la trajectoire finale n'est acceptée qu'une fois les hypothèses alignées avec ce que les experts considèrent comme réalisable sur la période 2026 à 2031.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées avec des signaux indépendants, y compris les schémas d'expédition d'instruments, l'orientation du financement public et la répartition observée entre la demande de recherche et clinique. Si une région ou une technologie affiche une hausse inhabituelle, les moteurs sont retestés, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un véritable changement de marché ou d'un artefact de modélisation.

Avant validation finale, les chiffres passent par un examen analyste en plusieurs étapes, incluant des vérifications d'écart par rapport aux tendances de l'année précédente et des contrôles de cohérence sur les prix et volumes implicites. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs ou des changements brusques de tarification des plateformes. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché du génotypage SNP par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le génotypage SNP peuvent paraître très éloignées les unes des autres car le bassin de revenus comptabilisé n'est pas toujours le même, et parce que certains modèles s'appuient fortement sur des courbes de croissance agressives sans vérifications suffisantes des volumes et des prix. Des écarts apparaissent également lorsque les entreprises choisissent des années de base différentes, convertissent les devises à des moments différents, ou incluent des activités génomiques adjacentes proches du génotypage SNP.

Le tableau montre un large éventail de valeurs pour 2024 à 2026 et les taux de croissance implicites. Dans le modèle de Mordor Intelligence, la valeur de 8,57 milliards USD pour 2026 est construite autour de technologies de génotypage SNP comme TaqMan, MassARRAY et les réseaux SNP GeneChip, et évite d'intégrer des revenus de tests génétiques plus larges qui ne sont pas liés à un résultat de test de génotypage SNP.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,57 milliards USD (2026) | |

| Revue professionnelle A | 6,48 milliards USD (2024) | Utilise une année de base antérieure et un objectif de segmentation plus large, et la transition de 2024 vers les années suivantes n'est pas clairement liée à des vérifications de prix et d'utilisation au niveau des plateformes. |

| Cabinet de conseil régional B | 7,52 milliards USD (2025) | Applique une trajectoire de prévision à forte croissance qui peut surestimer l'adoption si la conversion diagnostique et les volumes de recherche financés sont supposés augmenter en parallèle dans toutes les régions. |

En pratique, l'écart s'explique en grande partie par les limites de périmètre et la manière dont les prix et volumes d'échantillons sont projetés, en particulier lorsque des revenus de génomique adjacents sont intégrés au total. En maintenant le modèle traçable jusqu'au mix de plateformes, à la dépense par échantillon et aux vérifications d'adoption au niveau géographique, le chiffre final reste plus facile à reproduire et à auditer dans les discussions avec les clients.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du génotypage des SNP ?

La taille du marché du génotypage des SNP devrait atteindre 8,57 milliards USD en 2026 et croître à un TCAC de 3,52 % pour atteindre 10,19 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du génotypage des SNP ?

En 2026, la taille du marché du génotypage des SNP devrait atteindre 8,57 milliards USD.

Qui sont les acteurs clés du marché du génotypage des SNP ?

Thermo Fisher Scientific Inc., Agilent Technologies, Bio-Rad Laboratories Inc., Illumina Inc. et LGC Group sont les principales entreprises opérant sur le marché du génotypage des SNP.

Quelle est la région à la croissance la plus rapide sur le marché du génotypage des SNP ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du génotypage des SNP ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du génotypage des SNP.

Quelles années couvre ce rapport sur le marché du génotypage des SNP, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du génotypage des SNP était estimée à 8,57 milliards USD. Le rapport couvre la taille historique du marché du génotypage des SNP pour les années : 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du génotypage des SNP pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: