Taille et part du marché des emballages LED en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

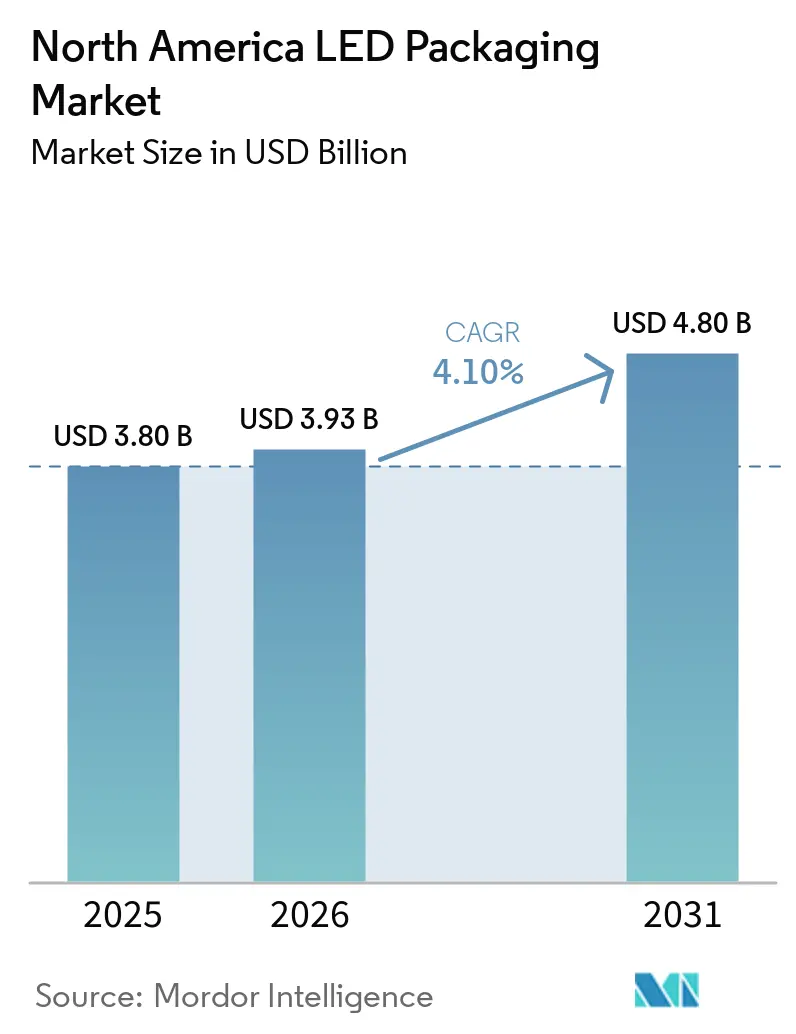

| Taille du marché de l'année de base (2025) | 3.80 Milliards de dollars |

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 4.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages LED en Amérique du Nord par Mordor Intelligence

La taille du marché des emballages LED en Amérique du Nord devrait s'étendre de 3,80 milliards USD en 2025 et 3,93 milliards USD en 2026 à 4,80 milliards USD d'ici 2031, enregistrant un CAGR de 4,10 % entre 2026 et 2031. La demande se déplace des composants à montage en surface banalisés vers des architectures à plus haute valeur ajoutée de type puce à l'échelle, flip-chip et puce sur carte, qui offrent de meilleures marges. Les incitations fédérales prévues par la loi CHIPS et Science catalysent les investissements nationaux dans les lignes d'emballage avancées, tandis que les mandats d'efficacité énergétique au niveau municipal soutiennent l'activité de rénovation dans l'éclairage général. Les fournisseurs de phares automobiles adoptent des modules LED matriciels qui reposent sur des voies thermiques robustes et un contrôle au niveau du pixel, et les fabricants d'écrans augmentent les volumes de rétroéclairage mini-LED pour les téléviseurs et les moniteurs. Les risques persistants d'approvisionnement en terres rares et l'érosion des prix dans les emballages CMS standard incitent les producteurs régionaux à monter dans la chaîne de valeur plutôt qu'à se concurrencer directement avec les grands assembleurs contractuels asiatiques.

Points clés du rapport

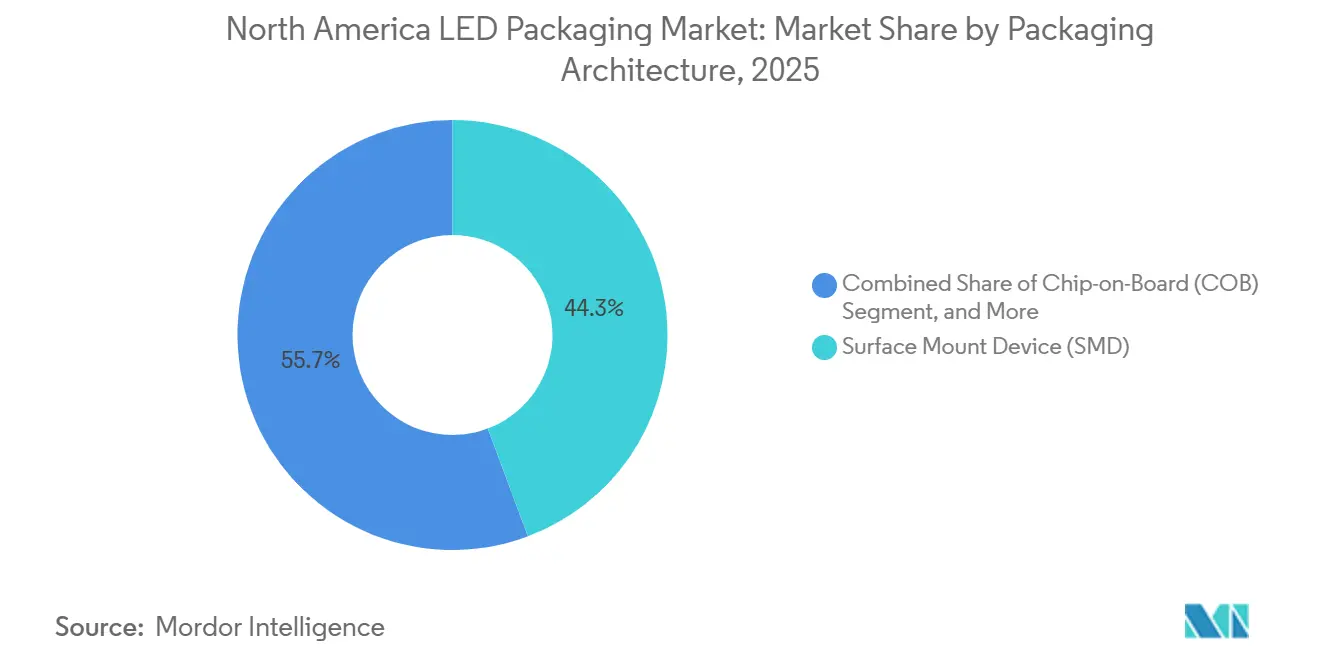

- Par architecture d'emballage, les composants à montage en surface ont représenté 44,28 % de la part du marché des emballages LED en Amérique du Nord en 2025, tandis que les emballages à l'échelle de la puce devraient progresser à un CAGR de 4,68 % jusqu'en 2031.

- Par classe de puissance, les emballages de puissance moyenne ont représenté 39,18 % de la taille du marché des emballages LED en Amérique du Nord en 2025, et les emballages haute puissance devraient croître à un CAGR de 4,99 % jusqu'en 2031.

- Par type d'émission, les LED à longueur d'onde visible ont dominé avec 85,19 % des expéditions de 2025, tandis que les emballages ultraviolets devraient se développer à un CAGR de 4,78 % durant 2026-2031.

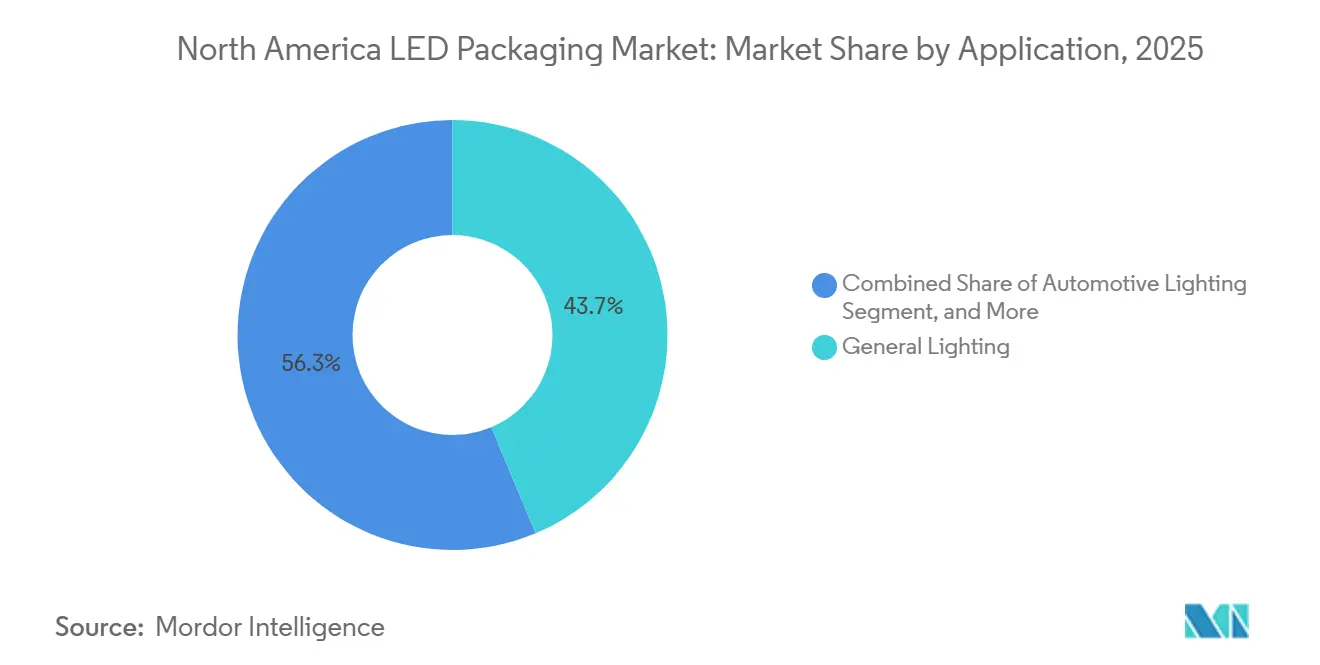

- Par application, l'éclairage général a conservé 43,68 % de la part des revenus en 2025, mais l'éclairage automobile est le segment à la croissance la plus rapide avec un CAGR de 5,18 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont représenté 87,48 % des revenus régionaux en 2025 ; le Canada devrait afficher un CAGR de 5,06 % jusqu'en 2031, soutenu par les mandats d'efficacité énergétique et les accords transfrontaliers d'approvisionnement automobile.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages LED en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande de rétroéclairage mini-LED | +1.2% | États-Unis et Canada, avec des retombées vers les pôles d'assemblage d'écrans mexicains | Moyen terme (2 à 4 ans) |

| Transition des phares automobiles vers les LED matricielles | +1.5% | Corridors automobiles des États-Unis, du Canada et du Mexique | Long terme (≥ 4 ans) |

| Incitations de la loi CHIPS américaine pour la chaîne d'approvisionnement nationale en LED | +0.9% | Zones de financement aux États-Unis | Court terme (≤ 2 ans) |

| Adoption rapide des CSP dans les luminaires extérieurs à haut flux lumineux | +0.8% | Rénovations extérieures municipales et commerciales à travers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration des LED UV-C dans les systèmes CVC pour le contrôle des agents pathogènes | +0.6% | Immobilier commercial et établissements de santé aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Émergence des micro-LED dans les dispositifs portables AR/VR | +0.4% | Pôles technologiques américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de rétroéclairage mini-LED

Les marques de téléviseurs et de moniteurs ont dévoilé plus de 20 millions d'unités à rétroéclairage mini-LED lors du Consumer Electronics Show de janvier 2026, soulignant l'adoption rapide de matrices LED denses qui offrent une gradation locale en panneau dépassant 10 000 zones par écran. Les mini-LED utilisent des puces aussi petites que 100 à 200 µm placées sur des pas inférieurs à 0,5 mm, de sorte que les fabricants d'emballages nord-américains se réoutillent avec des systèmes de pose et de placement d'une précision inférieure à 10 µm capables d'une liaison à haut débit. Bridgelux a indiqué que sa gamme CSP2727 représente désormais environ 30 % des expéditions CSP continentales de l'entreprise, les intégrateurs d'écrans migrant vers des conceptions à l'échelle de la puce.[1]Bridgelux Inc., "Note de produit de la série CSP2727," bridgelux.com Les limites Energy Star 9.0, en vigueur depuis janvier 2025, ont resserré la puissance en mode actif pour les écrans de plus de 65 pouces, et la capacité du mini-LED à atténuer les zones inutilisées de plus de 99 % aide les fabricants à rester conformes sans réduire la luminosité de pointe. Le changement architectural favorise également les modules puce sur carte (COB) qui éliminent les cadres de connexion, réduisent la hauteur de l'emballage à moins de 1 mm et améliorent la diffusion thermique. À mesure que le nombre de composants augmente, l'étalonnage optique en aval devient un goulot d'étranglement, suscitant un intérêt pour les stations de test photométrique automatisées capables de traiter des panneaux de rétroéclairage entiers en moins de 60 secondes.

Transition des phares automobiles vers les LED matricielles

Les systèmes de faisceaux de conduite adaptatifs ont obtenu l'autorisation réglementaire américaine en vertu de la norme FMVSS 108 en 2022, et les équipementiers ont rapidement accéléré le déploiement des phares matriciels. Tesla a intégré des phares matriciels dans le Model Y 2025, et Rivian a activé la fonctionnalité via une mise à jour à distance en août 2024 pour ses camions R1T et R1S. La puce EVIYOS 3.0 d'ams OSRAM, lancée au CES 2026, intègre 25 600 pixels adressables individuellement pour créer des tapis lumineux haute résolution qui s'adaptent à la circulation et projettent des indications de navigation sur la chaussée.[2]ams OSRAM, "Présentation du lancement du phare intelligent EVIYOS 3.0," ams-osram.com Ces modules nécessitent des emballages flip-chip homologués pour des températures de jonction supérieures à 125 °C, ainsi que des revêtements optiques maintenant la température de couleur dans une plage de ±200 K de −40 °C à +105 °C. Les règles de sécurité fonctionnelle ISO 26262 publiées en 2024 imposent des architectures de puces redondantes et une détection des défauts en temps réel, ajoutant jusqu'à 20 % au coût de la nomenclature des matériaux, mais garantissant un comportement de défaillance silencieuse. À mesure que les réglementations s'harmonisent au Canada et au Mexique, les équipementiers de premier rang en éclairage localisent l'assemblage en Amérique du Nord pour minimiser les frais logistiques et l'exposition aux fluctuations de change.

Incitations de la loi CHIPS américaine pour la chaîne d'approvisionnement nationale en LED

La loi CHIPS et Science a alloué 52,7 milliards USD pour renforcer la capacité des semi-conducteurs américains, dont 39 milliards USD pour des subventions à la fabrication mentionnant explicitement l'emballage avancé. En décembre 2025, XLight a obtenu 150 millions USD pour prototyper des outils de lithographie par ultraviolets extrêmes avec des réservations pour des modules LED hétérogènes. Les analystes s'attendent à ce que la superficie nationale dédiée à l'emballage avancé quadruple d'ici 2030, réduisant les délais de livraison des modules LED personnalisés de 12 à 16 semaines actuellement à 6 à 8 semaines. Le crédit d'impôt à l'investissement de 25 % qui accompagne la loi s'applique aux actifs de pose et de placement, de fixation des puces et de liaison par fil, réduisant les délais de récupération de trésorerie pour les fabricants d'emballages contractuels nord-américains qui passent des lignes CMS héritées aux outils compatibles CSP et flip-chip. Une clause de contenu national, passant de 55 % en 2025 à 75 % en 2029, déclenche des mouvements de relocalisation chez les fournisseurs de substrats et de luminophores, même si les coûts des services publics et de la main-d'œuvre aux États-Unis restent supérieurs aux références de la région Asie-Pacifique.

Adoption rapide des CSP dans les luminaires extérieurs à haut flux lumineux

Les emballages à l'échelle de la puce se passent de boîtiers en plastique encombrants, en collant la puce directement sur des cartes en céramique ou à noyau métallique, et réduisent la résistance thermique jusqu'à 40 %. Les appels d'offres municipaux pour l'éclairage public en Californie et au Texas spécifient désormais couramment des modules CSP afin que les concepteurs de luminaires puissent réduire la profondeur du réflecteur de 20 à 25 % et diminuer la charge éolienne sur les poteaux. Les CSP Bridgelux ont atteint 150 à 209 lm/W lors des tests en laboratoire de 2025, permettant des densités de puissance de 10 W/cm² sans refroidissement actif. La durabilité au refusion s'améliore car l'absence de plastique élimine le risque de délaminage à des températures de pointe de 260 °C. Les projections IES TM-21-20 montrent que les CSP encapsulés en silicone se dégradent de moins de 5 % après 50 000 h en cyclage thermique accéléré, satisfaisant les objectifs L95 pour les entrepôts à grande hauteur. À mesure que les services publics font évoluer leurs contrats de maintenance vers des modèles basés sur la performance, le poids réduit des luminaires et la meilleure maintenance du flux lumineux se traduisent directement par des économies sur le cycle de vie qui renforcent la proposition de valeur des CSP.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix pesant sur les marges brutes | -1.1% | Lignes CMS de produits banalisés aux États-Unis | Court terme (≤ 2 ans) |

| Défis de gestion thermique au-delà des emballages de 3 W | -0.7% | Applications haute puissance automobiles et industrielles aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Dépendance à l'égard de l'emballage contractuel en Asie-Pacifique | -0.5% | Chaînes d'approvisionnement CMS de puissance moyenne et à faible coût | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en luminophores à base de terres rares | -0.9% | Fabrication de luminophores aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix pesant sur les marges brutes

Les prix de vente moyens des LED CMS de puissance moyenne banalisées ont chuté de 8 à 12 % d'une année sur l'autre en 2025, les assembleurs contractuels asiatiques fonctionnant à des taux d'utilisation supérieurs à 90 % et inondant le marché de leur production excédentaire. Les acteurs nord-américains ont vu leurs marges brutes se comprimer de 200 à 300 points de base, forçant la consolidation de la fabrication et l'amortissement accéléré des actifs de pose et de placement hérités. La migration vers des conceptions CSP et flip-chip compense partiellement la pression, car les coûts des cadres de connexion et de l'encapsulation en plastique disparaissent, mais les nouveaux outils de fixation des puces, dont le prix est de 2 à 3 millions USD chacun, sont hors de portée de nombreux spécialistes régionaux. Les discussions du secteur laissent entendre qu'une nouvelle vague de fusions et de cessions d'actifs est probable au cours des 18 prochains mois, en particulier parmi les entreprises ne disposant pas de luminophores propriétaires ou de revêtements optiques capables de défendre des prix de vente moyens premium.

Défis de gestion thermique au-delà des emballages de 3 W

Les emballages fonctionnant au-dessus de 3 W génèrent des températures de jonction pouvant dépasser 150 °C, et la conversion par luminophore chute de près de 1 % pour chaque hausse de 3 °C selon des données publiées par l'IEEE.[3]IEEE, "Dégradation thermique des LED blanches converties par luminophore," ieee.org Les tampons en silicone conventionnels ne conduisent que 3 à 5 W/m·K, ce qui est insuffisant pour les modules ultra-haute puissance nécessitant des voies de plus de 10 W/m·K pour rester en dessous de 105 °C. Les réseaux puce sur carte collés sur des noyaux en cuivre aident, mais la fixation des puces sans vide sur des grilles de plus de 50 puces nécessite des fours de refusion sous vide et une inspection par rayons X qui augmentent le coût de fabrication de 25 à 30 %. Le Département de l'énergie des États-Unis finance des recherches sur les matériaux à changement de phase et les diffuseurs à chambre à vapeur suffisamment minces pour s'adapter dans des emballages de moins de 2 mm, mais l'adoption commerciale reste à deux ou trois ans. Jusqu'à ce que les solutions thermiques de nouvelle génération passent à l'échelle, les concepteurs doivent limiter les courants d'alimentation ou accepter des durées de vie L70 plus courtes, ce qui contraint l'adoption dans les applications industrielles et automobiles critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture d'emballage : les CSP gagnent du terrain sur les CMS dominants

Les composants à montage en surface ont représenté 44,28 % des revenus de 2025 car ils s'intègrent parfaitement dans le vaste parc installé de lignes d'assemblage de pose et de placement, mais les emballages à l'échelle de la puce devraient surpasser tous leurs concurrents avec un CAGR de 4,68 % jusqu'en 2031. La taille du marché des emballages LED en Amérique du Nord pour les CSP bénéficie d'une résistance thermique inférieure de 30 à 40 %, ce qui permet aux fabricants de luminaires extérieurs d'augmenter les courants d'alimentation sans recourir au refroidissement actif. En pratique, les ingénieurs en aménagement urbain de Los Angeles et de Toronto signalent des réductions de poids des luminaires allant jusqu'à 15 % après le passage aux cartes CSP qui réduisent la profondeur du réflecteur. Les formats flip-chip sans liaison par fil progressent également dans les phares automobiles où les concepteurs ont besoin d'une intensité de 1 000 cd/mm² et d'une gradation en microsecondes. Pendant ce temps, les emballages à double rangée de connexions et à traversée ont reculé à moins de 3 % des expéditions, les lignes de montage en surface automatisées devenant universelles.

Les CSP de deuxième génération intègrent en outre des diodes de suppression des surtensions transitoires et des thermistances sur emballage, fournissant aux équipementiers des données de santé en temps réel pour la maintenance prédictive. Cette fonctionnalité soutient la tendance vers les contrats d'éclairage en tant que service dans lesquels les fournisseurs de luminaires garantissent le flux lumineux sur des périodes pluriannuelles. Les fabricants de flip-chip superposent des guides d'ondes optiques sur les billes de soudure pour simplifier l'assemblage des pixels de faisceaux de conduite adaptatifs, une fonctionnalité essentielle pour les constructeurs automobiles visant les meilleures notes de sécurité. Les fournisseurs de puce sur carte, quant à eux, continuent de dominer l'éclairage horticole et de stade grâce à leur capacité à répartir 100 W sur des substrats en aluminium sans formation de points chauds, bien que les hybrides à chambre à vapeur commencent à empiéter sur cette niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de puissance : les emballages haute puissance portés par la demande automobile

Les LED de puissance moyenne entre 0,5 W et 1 W ont contrôlé 39,18 % des revenus de 2025, car elles restent la voie la moins coûteuse pour atteindre les objectifs de lumens par dollar d'Energy Star dans les ampoules de rénovation et les luminaires encastrés. La classe haute puissance de 1 à 3 W devrait afficher un CAGR de 4,99 %, alimenté par les réseaux de phares matriciels qui nécessitent des puces à flux élevé et à tri serré. La part du marché des emballages LED en Amérique du Nord pour les dispositifs haute puissance devrait augmenter à mesure que les plateformes de véhicules électriques allouent des budgets électriques plus importants à l'éclairage que leurs prédécesseurs à moteur à combustion interne. Les composants indicateurs à faible puissance persistent dans les dispositifs portables et les icônes de tableau de bord où l'autonomie de la batterie prime sur l'intensité, tandis que les emballages ultra-haute puissance au-dessus de 3 W font leur entrée dans les projecteurs de stade et les racks de culture horticole.

Les budgets thermiques séparent les gagnants des retardataires. Les puces haute puissance nécessitent des substrats à chambre à vapeur ou des bases en cuivre fritté pour maintenir les jonctions en dessous de 110 °C, mais ces matériaux ajoutent 20 à 30 % à la nomenclature des matériaux. Les fournisseurs qui ne peuvent pas résoudre l'extraction de chaleur risquent des réclamations sous garantie lorsque les cycles de service réels poussent les modules en dessous de L70 en moins de 30 000 h. Les équipementiers de premier rang imposent de plus en plus des rapports d'impédance thermique lors de l'approvisionnement, un changement qui désavantage les lignes de puissance moyenne banalisées mais renforce la fidélisation des fournisseurs spécialisés haute puissance.

Par type d'émission : les emballages UV surpassent les LED visibles

Les dispositifs à lumière visible ont conservé 85,19 % des expéditions de 2025 dans les gammes blanc, RVB et ambre, mais les LED ultraviolettes sont prévues pour un CAGR de 4,78 % à mesure que les intégrateurs de systèmes CVC ajoutent des réseaux UV-C pour la réduction des agents pathogènes. Crystal IS a lancé des émetteurs Klaran à 260-270 nm, et plus de 50 000 modules sont entrés dans des bâtiments commerciaux américains et canadiens en 2025. Des essais hospitaliers montrent une inactivation virale à 99,9 % lorsque l'air passe devant des canaux UV-C montés en conduit à 500 ft/min. Les emballages infrarouges servent les caméras de surveillance du conducteur et les capteurs biométriques ; le SFH 4735 d'ams OSRAM délivre 1 200 mW/sr à 100 mA, permettant des modules de temps de vol longue portée. La norme IEC 62471 classe les composants UV-C dans le groupe de risque 2/3, et l'application inégale à travers les frontières complique la commercialisation, poussant les fournisseurs à inclure des circuits de verrouillage et des étiquettes d'avertissement.

L'intérêt pour les LED proches de l'ultraviolet pour la désinfection de l'eau augmente également car les lampes à mercure sont en voie d'élimination progressive mondiale en 2027 dans le cadre de la Convention de Minamata. Cette dynamique accélère la demande de puces à 280 nm à haute puissance, bien que l'efficacité quantique externe reste inférieure à 10 %, de sorte que les concepteurs de systèmes empilent souvent des dizaines de puces en parallèle. Les fournisseurs de lumière visible continuent de rechercher des gamuts de couleurs plus larges, en utilisant des luminophores rouges KSF et des films à points quantiques pour étendre la couverture Rec. 2020 dans les rétroéclairages mini-LED. À mesure que les écrans évoluent vers une profondeur de couleur de 10 bits, la prime pour les gammes de longueurs d'onde serrées s'élargit, soutenant des prix de vente moyens sains pour les émetteurs visibles haut de gamme.

Par chimie des matériaux : les revenus des luminophores mènent la croissance malgré le risque d'approvisionnement

Les substrats tels que le saphir et le carbure de silicium ont représenté 34,79 % des revenus de chimie de 2025, reflétant le coût de l'épitaxie à haute température. Les luminophores et les revêtements se dirigent vers un CAGR de 4,91 % grâce aux éclairages de vente au détail à IRC élevé et aux écrans à large gamut. L'expansion par la Chine en octobre 2025 des contrôles à l'exportation des terres rares a cependant réduit les importations américaines d'yttrium de 95 % en quelques mois. Les prix au comptant de l'oxyde d'europium ont bondi à trois chiffres, ajoutant 5 à 10 centimes par lumen aux LED blanc chaud qui dépendent des luminophores rouges. Certains fabricants d'emballages nord-américains ont changé d'approvisionnement vers des mineurs australiens, payant des primes de 30 % mais gagnant la conformité avec les règles de contenu national. L'encapsulation migre de l'époxy vers le silicone pour une meilleure stabilité thermique au-dessus de 150 °C, tandis que les équipes de fixation des puces spécifient de plus en plus des pâtes de frittage d'argent atteignant une conductivité de 150 W/m·K.

Pour se prémunir contre le risque d'approvisionnement, Nichia a dévoilé des luminophores grenat d'yttrium-aluminium sans mercure qui atteignent un IRC supérieur à 90 sans cadmium ni plomb, s'alignant sur les révisions en attente de la directive RoHS. Les producteurs de films à points quantiques prototypent des résines à base de phosphure d'indium sans cadmium compatibles avec les profils de refusion LED, un changement qui pourrait atténuer la dépendance aux rouges à base de terres rares. Concernant les substrats, les plaquettes de carbure de silicium de 6 pouces gagnent la faveur pour leur faible désaccord de maille et leur conductivité thermique plus élevée, bien que les équipements restent coûteux par rapport au saphir.

Par application : l'éclairage automobile surpasse l'éclairage général

L'éclairage général a capturé 43,68 % des revenus de 2025 dans les ampoules, les luminaires encastrés et les éclairages de zone extérieure, mais l'éclairage automobile devrait afficher un CAGR de 5,18 % à mesure que les fonctions matricielles, de signature et de projection se multiplient. Tesla et Rivian s'appuient tous deux sur des flip-chips haute puissance avec des cotes de température de jonction supérieures à 125 °C, et les constructeurs automobiles allemands premium testent sur route des nombres de pixels supérieurs à 30 000 par lampe pour les graphiques de guidage routier. Le rétroéclairage des écrans migre des LED à éclairage latéral vers des mini-LED à éclairage direct avec plus de 10 000 zones de gradation, un changement qui multiplie par un ordre de grandeur le nombre de LED emballées par panneau. L'électronique grand public conserve une base stable de LED indicatrices et de flash d'appareil photo, mais les montres intelligentes et les écouteurs adoptent des émetteurs infrarouges pour les mesures de santé.

Les niches industrielles et horticoles restent attractives pour les fabricants d'emballages capables de fournir des réseaux COB avec des spectres ajustés. Des essais de fermes verticales à New York démontrent des gains de rendement de 20 à 30 % lorsque le rouge lointain est mélangé avec du rouge à 660 nm et du bleu à 450 nm, une recette uniquement pratique avec des modules COB haute densité. Le durcissement UV dans les résines d'impression 3D génère également une demande incrémentale pour des emballages à 395 nm capables d'une irradiance de 5 W/cm² sans brunissement des lentilles. Collectivement, ces applications spécialisées élèvent le prix de vente moyen et protègent les fournisseurs de la pression sur les prix des produits banalisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord reste l'épicentre de l'emballage LED avancé dans l'hémisphère occidental. Les États-Unis ont généré 87,48 % des revenus régionaux en 2025 grâce à leur vaste parc d'éclairage installé, à leur solide production automobile et à leur concentration d'intégrateurs d'écrans. La taille du marché des emballages LED en Amérique du Nord au Canada est plus modeste, mais devrait croître à un CAGR de 5,06 % jusqu'en 2031, Ottawa supprimant progressivement les lampes inefficaces et les usines automobiles de l'Ontario localisant l'assemblage des phares LED. Les fournisseurs de premier rang du Mexique alimentent les lignes d'assemblage final américaines dans le cadre de l'accord ACEUM, tirant parti de la proximité avec les pôles de véhicules électriques de Detroit et du Tennessee. Les forces politiques restent décisives : le financement CHIPS de Washington pousse les usines de substrats et de luminophores à se relocaliser aux États-Unis, tandis que le Fonds stratégique d'innovation du Canada a cofinancé 85 millions CAD (63 millions USD) pour une ligne d'épitaxie au nitrure de gallium à Montréal prévue pour un pilote fin 2026

Le marché canadien, bien qu'une fraction de l'échelle américaine, se développe au-dessus de la moyenne régionale. Les codes provinciaux qui interdisent les lampes à incandescence et la plupart des lampes halogènes après 2026 stimulent l'adoption des LED, tandis que les usines automobiles du Québec et de l'Ontario ancrent la demande de modules flip-chip haute puissance. Les co-investissements du Fonds stratégique d'innovation d'Ottawa dans l'épitaxie au nitrure de gallium et la recherche sur la désinfection UV-C stimulent davantage l'approvisionnement local. L'intégration transfrontalière avec les équipementiers de premier rang américains comprime les délais de livraison et aligne les exigences de certification de sécurité, permettant aux fabricants d'emballages canadiens de concourir pour les programmes de lancement de véhicules.

Le Mexique fonctionne comme un corridor de fabrication stratégique. Sa production de véhicules légers a dépassé 3,5 millions d'unités en 2025, et les modules de phares de toit assemblés à Chihuahua et Coahuila répondent déjà aux photométries FMVSS 108 pour l'exportation directe vers les concessionnaires américains. L'avantage coût du pays dans l'assemblage manuel soutient les lignes CMS héritées, mais la demande croissante d'architectures CSP et flip-chip pousse les prestataires de services de fabrication électronique à investir dans des équipements de fixation des puces de plus haute précision. La politique gouvernementale est de plus en plus liée aux seuils de contenu ACEUM, incitant les fournisseurs à s'approvisionner en Amérique du Nord pour les poudres de luminophores et les plaquettes de saphir.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs — Nichia, Cree LED, Samsung Electronics, ams OSRAM et Lumileds — captant environ 55 à 60 % des ventes de 2025. Chacun pivote vers l'intégration verticale pour contrôler les substrats, les luminophores et les circuits intégrés de pilotage. L'acquisition de Lumileds par San'an Optoelectronics pour 239 millions USD en août 2025 a étendu la portée de San'an dans les canaux automobiles et d'éclairage général nord-américains et renforcé son portefeuille de brevets dans les LED blanches converties par luminophore.

La différenciation repose de plus en plus sur l'intelligence embarquée. Le lancement en février 2026 par Cree LED des modules intelligents OptiLamp ajoute des capteurs de température, de courant et de luminance sur puce qui alimentent des algorithmes de maintenance prédictive, offrant des économies d'énergie de 10 à 15 % dans des déploiements pilotes en entrepôt. L'EVIYOS 3.0 d'OSRAM pousse la densité de pixels à 25 600 sur une seule puce, ouvrant la voie aux graphiques de projection routière et à l'intégration des systèmes avancés d'aide à la conduite. Le projet de luminophore sans mercure de Nichia positionne l'entreprise pour les prochaines interdictions mondiales du mercure tout en maintenant un IRC supérieur à 90.

Les start-ups élargissent les frontières de niche. Le procédé de micro-LED imprimé de Rohinni atteint 10 000 placements de puces par heure sur des substrats flexibles, une capacité qui attire les concepteurs d'intérieurs automobiles et de casques AR. Crystal IS maintient une position dominante sur les puces UV-C en nitrure d'aluminium qui surpassent les concurrents sur saphir pour les tâches de désinfection. Pendant ce temps, les acteurs taïwanais de milieu de gamme comme Epistar et Everlight accordent stratégiquement des licences de brevets pour éviter les litiges en Amérique du Nord, choisissant de se concentrer sur les références banalisées et de signalisation optimisées en termes de coûts.

La concurrence par les prix reste la plus vive dans les catégories CMS de puissance moyenne, où les sous-traitants asiatiques pratiquent des prix inférieurs de 15 à 20 % à ceux des fabricants d'emballages régionaux sur la nomenclature des matériaux. Pour échapper à la pression, les entreprises nord-américaines se concentrent sur les modules haute puissance et haute complexité qui nécessitent des interfaces thermiques propriétaires et des tolérances optiques serrées peu attractives pour les producteurs de masse. Les audits de propriété intellectuelle lors de l'approvisionnement montrent une prime croissante sur le savoir-faire en chimie des luminophores et les circuits de pilotage de courant au niveau du pixel, des actifs que les petits assembleurs n'ont souvent pas.

Leaders du secteur des emballages LED en Amérique du Nord

Nichia Corporation

Cree LED, Inc.

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cree LED a lancé les modules intelligents OptiLamp avec des capteurs embarqués pour la maintenance du flux lumineux en temps réel, réalisant des économies d'énergie de 10 à 15 % lors des premiers essais en entrepôt.

- Janvier 2026 : ams OSRAM a dévoilé l'EVIYOS 3.0, une puce de phare flip-chip à 25 600 pixels, et a signé des accords d'approvisionnement avec deux constructeurs automobiles nord-américains pour le démarrage de série 2026.

- Janvier 2026 : JBD a annoncé le projecteur micro-LED Hummingbird II dépassant 2 millions de nits pour les lunettes AR, prévu pour une commercialisation au premier semestre 2026.

- Décembre 2025 : Le Département du commerce des États-Unis a accordé à XLight 150 millions USD de financement CHIPS pour développer des outils EUV et des recherches sur l'emballage LED hétérogène.

Périmètre du rapport sur le marché des emballages LED en Amérique du Nord

Le rapport sur le marché des emballages LED en Amérique du Nord est segmenté par architecture d'emballage (CMS, COB, CSP, flip-chip, DIP, autres), classe de puissance (faible, moyenne, élevée, ultra-élevée), type d'émission (visible, infrarouge, ultraviolet), chimie des matériaux (substrats, encapsulation, liaison, luminophores), application (éclairage général, automobile, affichage, électronique grand public, industriel) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Composant à montage en surface (CMS) |

| Puce sur carte (COB) |

| Emballage à l'échelle de la puce (CSP) |

| Emballages LED flip-chip |

| Emballage à double rangée de connexions (DIP / traversée) |

| Autres architectures d'emballage |

| Faible puissance (moins de 0,5 W) |

| Puissance moyenne (0,5 à 1 W) |

| Haute puissance (1 à 3 W) |

| Ultra-haute puissance (plus de 3 W) |

| Emballages LED visibles |

| Emballages LED infrarouges |

| Emballages LED ultraviolets |

| Substrats |

| Encapsulation |

| Liaison / fixation des puces |

| Luminophores / revêtements |

| Éclairage général |

| Éclairage automobile |

| Affichage et rétroéclairage |

| Électronique grand public |

| Industriel et spécialisé |

| États-Unis |

| Canada |

| Mexique |

| Par architecture d'emballage | Composant à montage en surface (CMS) |

| Puce sur carte (COB) | |

| Emballage à l'échelle de la puce (CSP) | |

| Emballages LED flip-chip | |

| Emballage à double rangée de connexions (DIP / traversée) | |

| Autres architectures d'emballage | |

| Par classe de puissance | Faible puissance (moins de 0,5 W) |

| Puissance moyenne (0,5 à 1 W) | |

| Haute puissance (1 à 3 W) | |

| Ultra-haute puissance (plus de 3 W) | |

| Par type d'émission | Emballages LED visibles |

| Emballages LED infrarouges | |

| Emballages LED ultraviolets | |

| Par chimie des matériaux | Substrats |

| Encapsulation | |

| Liaison / fixation des puces | |

| Luminophores / revêtements | |

| Par application | Éclairage général |

| Éclairage automobile | |

| Affichage et rétroéclairage | |

| Électronique grand public | |

| Industriel et spécialisé | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des emballages LED en Amérique du Nord et son taux de croissance prévu ?

Il a été évalué à 3,93 milliards USD en 2026 et devrait atteindre 4,80 milliards USD d'ici 2031, avec un CAGR de 4,10 %.

Quelle architecture d'emballage connaît la croissance la plus rapide ?

Les emballages à l'échelle de la puce devraient se développer à un CAGR de 4,68 % jusqu'en 2031, les fabricants de luminaires exploitant leur profil thermique compact.

Pourquoi les constructeurs automobiles stimulent-ils la demande d'emballages LED haute puissance ?

Les phares à faisceau adaptatif et les phares matriciels nécessitent des puces à flux élevé et à tri serré capables d'un contrôle au niveau du pixel, poussant la classe 1 à 3 W vers le haut.

Comment les incitations de la loi CHIPS affectent-elles les chaînes d'approvisionnement régionales en LED ?

La loi offre des subventions et des crédits d'impôt qui raccourcissent les délais de livraison, stimulent les mises à niveau en capital et encouragent la relocalisation des luminophores et des substrats aux États-Unis.

Quels risques d'approvisionnement entourent les matériaux luminophores ?

Les contrôles chinois à l'exportation des terres rares ont réduit les importations américaines d'yttrium de 95 %, forçant les fabricants d'emballages à s'approvisionner à des coûts plus élevés auprès d'autres pays et accélérant la recherche sur les luminophores alternatifs.

Dernière mise à jour de la page le: