Taille et Part du Marché Nord-Américain de la Tomodensitométrie (TDM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

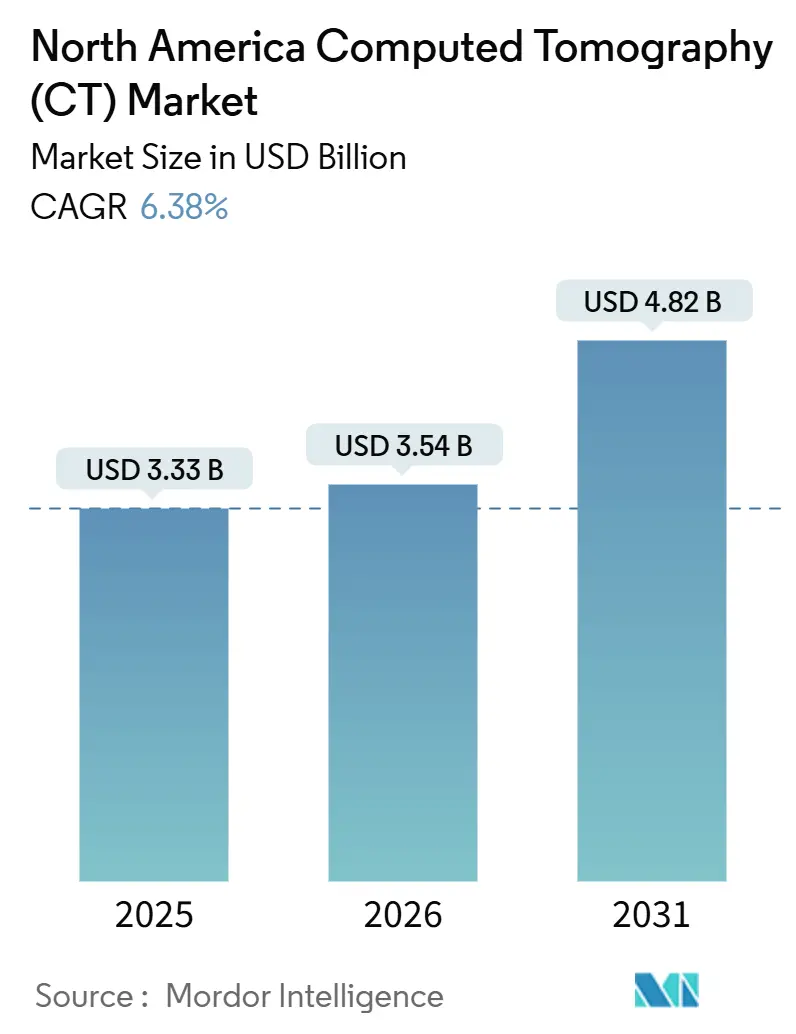

| Taille du marché de l'année de base (2025) | 3.33 Milliards de dollars |

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Nord-Américain de la Tomodensitométrie (TDM) par Mordor Intelligence

La taille du Marché Nord-Américain de la Tomodensitométrie est estimée à 3,33 milliards USD en 2025, 3,54 milliards USD en 2026, et devrait atteindre 4,82 milliards USD d'ici 2031, avec un CAGR de 6,38 % de 2026 à 2031.

Cette trajectoire reflète des dépenses d'investissement soutenues pour la modernisation de l'imagerie, des révisions favorables des remboursements et des autorisations technologiques rapides qui raccourcissent les cycles d'adoption. Fin 2025, la FDA avait autorisé plus de 1 350 dispositifs intégrant l'IA, la radiologie représentant environ 76 % à 77 % de l'ensemble des autorisations médicales liées à l'IA.[1]U.S. Food and Drug Administration, "Base de données 510(k)," fda.gov Medicare a doublé le remboursement de l'angiographie coronarienne par TDM, le faisant passer de 175 USD à 357,13 USD en 2025, augmentant immédiatement les volumes d'imagerie cardiaque dans les établissements américains.[2]Centers for Medicare & Medicaid Services, "Barème des honoraires des médecins 2026," cms.gov La croissance parallèle des architectures portables signale un glissement vers les diagnostics au point de soins, notamment dans les contextes d'urgence et de soins intensifs.

Points Clés du Rapport

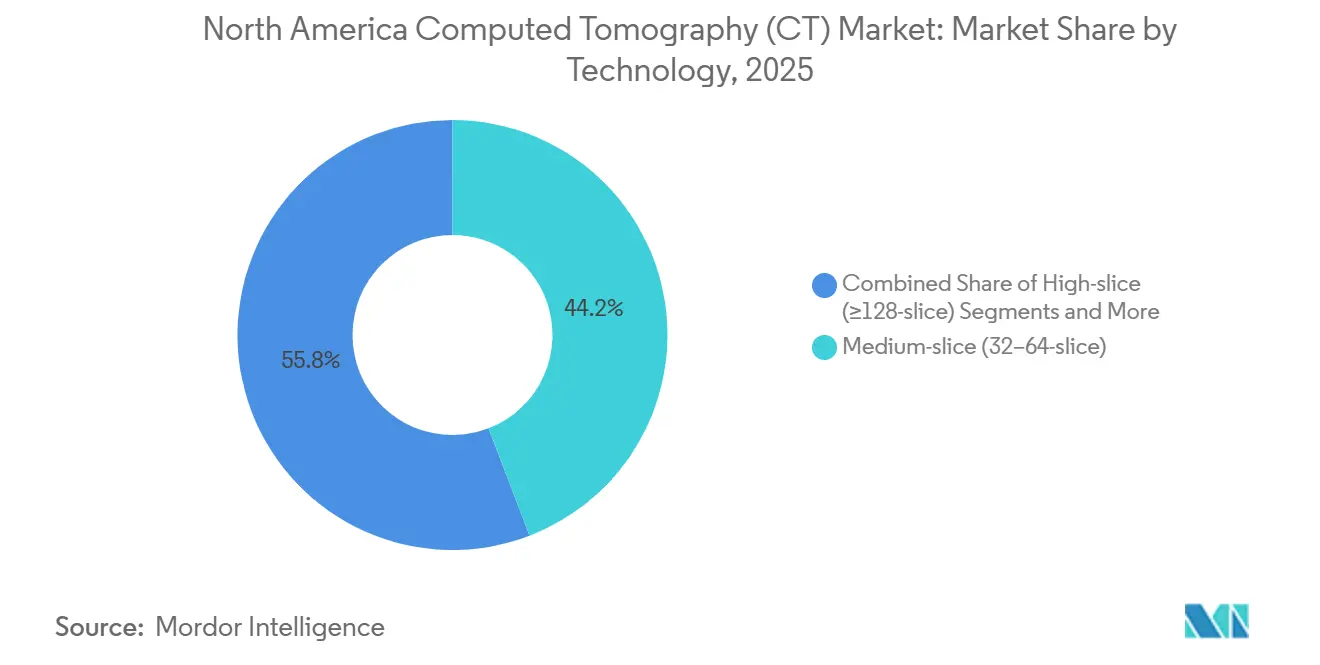

- Par technologie, les scanners à coupes moyennes ont représenté 44,16 % de la part du marché nord-américain de la tomodensitométrie (TDM) en 2025, tandis que les configurations à ≥128 coupes progressent à un CAGR de 6,94 % jusqu'en 2031.

- Par type de produit, les scanners fixes ont capté 85,79 % de la taille du marché nord-américain de la tomodensitométrie (TDM) en 2025, et les unités portables se développent à un taux de 7,09 % de 2026 à 2031.

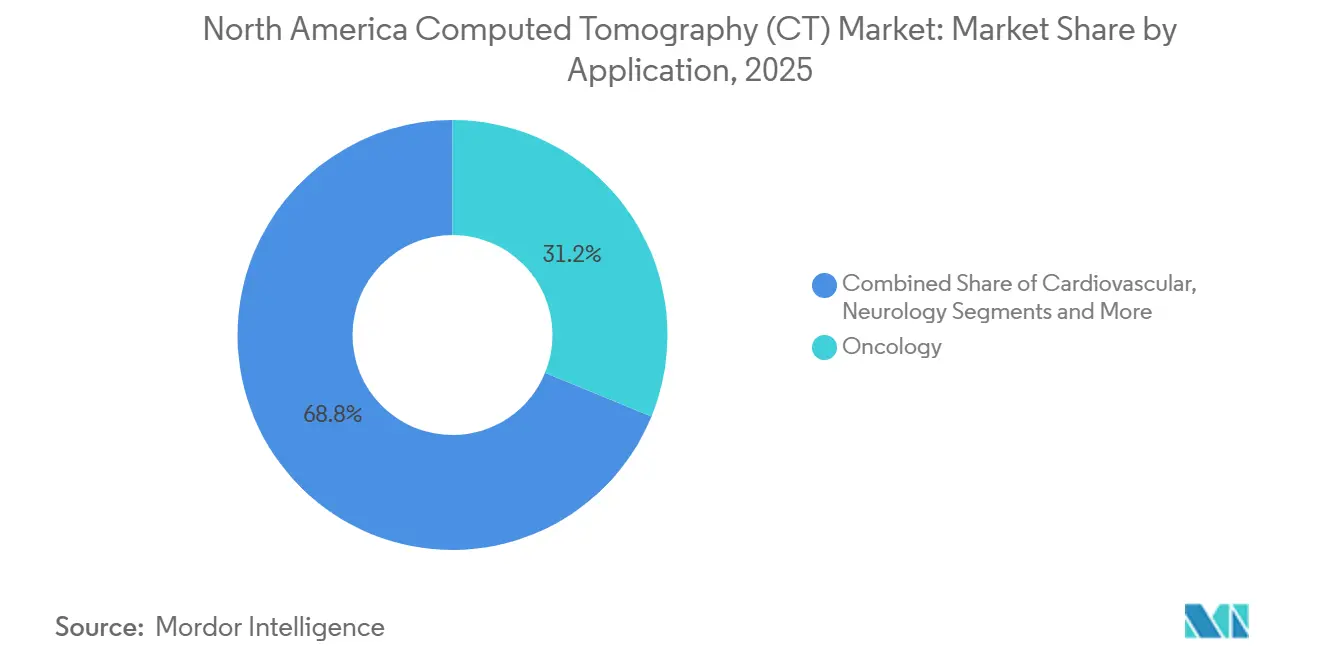

- Par application, l'oncologie a représenté 31,18 % du volume de procédures en 2025, et l'imagerie cardiovasculaire devrait afficher un CAGR de 6,71 % jusqu'en 2031.

- Par utilisateur final, les centres de chirurgie ambulatoire croissent à un CAGR de 7,34 %, dépassant l'adoption hospitalière durant la période 2026-2031.

- Par géographie, les États-Unis ont représenté 92,67 % des revenus régionaux en 2025 et devraient croître à 7,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Nord-Américain de la Tomodensitométrie (TDM)

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Impact le plus élevé sur la population Medicare aux États-Unis | Long terme (≥ 4 ans) |

| Avancées dans la technologie TDM multi-coupes à faible dose | +1.5% | États-Unis et Canada en tête de l'adoption, Mexique en rattrapage | Moyen terme (2 à 4 ans) |

| Augmentation des volumes d'imagerie gériatrique | +1.2% | Concentrée dans les systèmes de santé américain et canadien | Long terme (≥ 4 ans) |

| Remboursements favorables et cycles de remplacement | +0.9% | Systèmes Medicare/Medicaid aux États-Unis, impact canadien limité | Court terme (≤ 2 ans) |

| Développement des centres TDM ambulatoires et mobiles | +0.7% | Centres de chirurgie ambulatoire aux États-Unis, cliniques privées canadiennes | Moyen terme (2 à 4 ans) |

| Optimisation des flux de travail par l'IA | +0.4% | Leaders technologiques en Amérique du Nord, adoption progressive au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

Avec la hausse des taux de cancer et l'augmentation des facteurs de risque cardiaque, la demande de services d'imagerie reste un élément essentiel des budgets de santé. Les projections indiquent une augmentation de 3,2 % des nouveaux cas de cancer aux États-Unis, atteignant 2,1 millions de cas d'ici 2026.[3]American College of Cardiology, "Recommandations 2024 sur la Douleur Thoracique," acc.org De plus, près de la moitié des adultes américains gèrent au moins une maladie chronique, ce qui accroît le besoin de surveillance régulière par TDM. L'élargissement des critères d'éligibilité au dépistage du cancer du poumon en 2021 devrait ajouter 6,4 millions de nouveaux candidats d'ici 2025, bien que le taux d'adoption actuel reste inférieur à 20 %, représentant un potentiel de croissance significatif. Les recommandations actualisées de 2024 ont positionné l'angiographie coronarienne par TDM comme méthode privilégiée pour l'évaluation des douleurs thoraciques stables, détournant les orientations de la cathétérisation traditionnelle. D'ici 2030, les adultes âgés de 65 ans et plus représenteront 21 % de la population des États-Unis.[4]U.S. Census Bureau, "Estimations de la Population 2025," census.gov Ce groupe d'âge, qui utilise les scanners TDM à un taux 3,5 fois supérieur à celui des individus plus jeunes, devrait soutenir une croissance durable des volumes d'imagerie.

Avancées dans la Technologie TDM Multi-Coupes à Faible Dose

Les détecteurs à comptage de photons et la reconstruction par apprentissage profond réduisent la dose tout en améliorant la résolution en contraste, élargissant l'utilité de la TDM dans les flux de travail pédiatriques et de dépistage. Le NAEOTOM Alpha de Siemens a reçu l'autorisation de Santé Canada en 2024, ouvrant la voie aux systèmes concurrents à comptage de photons. La plateforme DLIR de Canon a réduit les étapes de reconstruction de 40 %, démontrant des gains mesurables en termes de flux de travail. Les données de la FDA montrent que 80 % des dispositifs d'IA autorisés en 2024 ciblaient l'imagerie, soulignant un environnement réglementaire qui récompense l'innovation efficiente en matière de dose.

Augmentation des Volumes d'Imagerie Gériatrique

La population nord-américaine de 65 ans et plus affiche des taux d'utilisation de la TDM trois à quatre fois supérieurs à ceux des cohortes plus jeunes, en raison de besoins diagnostiques complexes. Les consultations ambulatoires parmi les bénéficiaires de Medicare ont augmenté de 14 % entre 2005 et 2015 et continuent de progresser. Les autorités provinciales au Canada ont répondu en allouant 10 millions CAD (7,4 millions USD) à de nouveaux scanners en Colombie-Britannique seulement. Ces réalités démographiques ancrent une croissance de base à long terme pour le marché nord-américain de la tomodensitométrie.

Remboursements Favorables et Cycles de Remplacement

Le doublement par Medicare des tarifs d'angiographie coronarienne par TDM à 357,13 USD procure une amélioration immédiate des marges pour les prestataires d'imagerie cardiaque. Parallèlement, les équipements non conformes subissent désormais des pénalités de remboursement de 15 % en vertu de la règle de dose intelligente NEMA XR-29, comprimant les délais de remplacement. Combinées, ces politiques accélèrent le renouvellement du capital dans les hôpitaux américains, soutenant les volumes de commandes tout au long de l'horizon de prévision.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.1% | Affectant particulièrement les petits établissements et les zones rurales | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des doses de rayonnement | -0.6% | Surveillance réglementaire aux États-Unis et au Canada, normes en développement au Mexique | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en puces de qualité détecteur | -0.4% | Dépendances aux importations en Amérique du Nord, contrôles des exportations chinoises | Court terme (≤ 2 ans) |

| Pénurie de techniciens TDM certifiés | -0.3% | Défis liés à la main-d'œuvre aux États-Unis et au Canada, lacunes en formation au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés

Les plateformes TDM à comptage de photons haut de gamme peuvent coûter jusqu'à 5 millions USD, constituant un obstacle pour les centres à faible volume. Les contrats de maintenance annuels représentent entre 8 % et 12 % du prix d'achat, aggravant la pression budgétaire. Le crédit-bail atténue les dépenses initiales mais entraîne souvent des coûts totaux sur le cycle de vie plus élevés, renforçant les disparités économiques entre les hôpitaux universitaires urbains et les prestataires ruraux.

Préoccupations Relatives à la Sécurité des Doses de Rayonnement

Les régulateurs et les groupes de défense maintiennent une surveillance stricte de l'exposition aux rayonnements, en particulier pour les enfants. Le cadre de la loi sur les normes de qualité en mammographie de la FDA s'étend à la surveillance des doses TDM, imposant des protocoles de conformité rigoureux. Des campagnes telles qu'Image Gently influencent le comportement de prescription des cliniciens, tempérant l'utilisation dans les applications sensibles aux doses jusqu'à ce que les détecteurs de nouvelle génération deviennent courants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Comptage de Photons Propulse le Segment Premium

Les systèmes à coupes élevées (≥128 coupes) devraient croître à un taux de 6,94 % de 2026 à 2031, dépassant l'ensemble du marché nord-américain de la tomodensitométrie (TDM). Cette croissance est portée par les équipes de cardiologie et d'oncologie qui recherchent des données spectrales et une résolution sous-millimétrique, des capacités que les scanners à coupes moyennes ne peuvent pas offrir. En 2025, les plateformes à coupes moyennes ont capté 44,16 % de la part du marché TDM nord-américain, les hôpitaux communautaires et les centres d'imagerie ambulatoire ayant privilégié le coût et le débit de routine abdomen-pelvis. Les modèles à faible nombre de coupes ont trouvé leur niche dans les applications orthopédiques des extrémités et vétérinaires, où leur taille compacte et leur prix inférieur à 500 000 USD compensent leur couverture limitée.

L'adoption du comptage de photons marque un tournant décisif. En 2025, Siemens a déployé 120 unités NAEOTOM Alpha en Amérique du Nord. Notamment, les premiers adoptants ont contourné les mises à niveau à 256 coupes, mettant en évidence des avantages tels que 60 % d'économies sur le produit de contraste iodé et l'élimination des artefacts de durcissement du faisceau. Les fournisseurs dépourvus de capacités de comptage de photons risquent d'être exclus des contrats cardiaques à forte marge, en particulier là où les métriques de dose ALARA sont primordiales.

Par Type de Produit : La Portabilité Progresse dans les Contextes de Soins au Point de Service

En 2025, les scanners fixes représentaient 85,79 % du marché TDM nord-américain, tirant parti d'un débit de 20 à 30 patients par jour et de voies de remboursement établies. Pendant ce temps, les unités portables et mobiles sont sur une trajectoire de croissance, avec un CAGR projeté de 7,09 % jusqu'en 2031. Cette progression est portée par la formalisation des protocoles TDM au chevet du patient dans les salles d'urgence, les unités de soins intensifs et les cliniques rurales. Par exemple, le CereTom de Samsung NeuroLogica, pesant 175 kg, est privilégié par les unités de neuro-soins intensifs pour sa capacité à réaliser des TDM crâniennes sans injection de contraste sans déplacer les patients sous ventilation.

Les sociétés de radiologie contractuelle exploitent des flottes mobiles desservant les hôpitaux ruraux dépourvus de capacités TDM sur site. De plus, la FEMA a constitué des stocks de systèmes portables pour les scénarios de réponse aux catastrophes. La parité de remboursement maintenue dans le cadre des dérogations Medicaid soutient les investissements en capital dans les États à populations très dispersées.

Par Application : L'Imagerie Cardiovasculaire s'Accélère sur la Dynamique des Recommandations

En 2025, les procédures oncologiques représentaient 31,18 % du volume, portées par les mandats de dépistage du cancer du poumon et la nécessité de surveiller l'immunothérapie. La TDM cardiovasculaire est en passe d'afficher une croissance de 6,71 % de 2026 à 2031, stimulée par les recommandations de l'ACC élevant la TDM coronarienne au statut de Classe I pour les douleurs thoraciques stables, orientant ainsi les patients loin de l'angiographie invasive. La neurologie constitue la deuxième application en importance, soutenue par des protocoles d'accident vasculaire cérébral qui nécessitent des TDM crâniennes dans les 20 minutes suivant l'arrivée du patient aux urgences. La TDM à faisceau conique s'impose dans les pratiques musculo-squelettiques, offrant une imagerie des extrémités à seulement un dixième de la dose des méthodes conventionnelles. Bien que la demande de TDM pulmonaire se soit stabilisée après la COVID, elle continue d'être soutenue par les suivis pour la BPCO.

À mesure que les détecteurs à comptage de photons améliorent la visualisation des plaques et réduisent la charge en produit de contraste, le marché TDM nord-américain anticipe une croissance régulière dans les applications cardiovasculaires. Cette avancée promet une précision diagnostique accrue pour les populations à risque mais asymptomatiques.

Par Utilisateur Final : Les Centres Ambulatoires Captent le Glissement vers les Soins Ambulatoires

En 2025, les hôpitaux représentaient 55,15 % de la capacité TDM installée, portés par les besoins en traumatologie et en soins tertiaires qui nécessitent des plateformes à coupes élevées. Cependant, les centres de chirurgie ambulatoire connaissent un taux de croissance robuste de 7,34 % de 2026 à 2031. Cette progression est largement attribuée aux politiques de remboursement par site de service des payeurs, qui orientent les examens programmés vers ces établissements plus rentables. Les centres d'imagerie diagnostique, qui traitent déjà un quart des procédures régionales, tirent parti de leurs horaires d'ouverture étendus et proposent des tarifs de remboursement inférieurs de 40 à 50 % à ceux des services ambulatoires hospitaliers.

Les centres de chirurgie orthopédique utilisent les TDM le jour même pour la planification préopératoire, ce qui réduit les durées d'hospitalisation et améliore la satisfaction des patients. Même dans leur niche, les cliniques vétérinaires adoptent rapidement les scanners, portées par une forte progression de la souscription d'assurances pour animaux de compagnie qui facilite les diagnostics avancés.

Analyse Géographique

Marché de la Tomodensitométrie en Amérique du Nord

En 2025, les États-Unis représentaient 92,67 % des revenus TDM de la région. Les projections indiquent un taux de croissance robuste de 7,85 % jusqu'en 2031, porté par la progression des inscriptions à Medicare Advantage atteignant 33 millions de bénéficiaires en 2025 et l'élargissement des critères d'éligibilité au dépistage du cancer du poumon. Des États tels que la Californie, le Texas et la Floride, avec de grandes populations âgées et de vastes réseaux d'imagerie ambulatoire, ont contribué à hauteur de 38 % aux installations américaines.

Le Canada détient une part modeste de 5 % du marché TDM nord-américain, la croissance étant contrainte par les cycles budgétaires provinciaux. Cependant, des programmes pilotes en Ontario et au Québec visent à centraliser les orientations électroniques, réduisant potentiellement les délais d'attente de huit semaines à moins de deux, libérant ainsi une demande latente significative. Pendant ce temps, le Mexique, avec une part inférieure à 3 %, connaît la croissance la plus rapide. Des chaînes d'hôpitaux privés, telles que Grupo Angeles, investissent dans des systèmes à 64 et 128 coupes pour répondre aux touristes médicaux et à une classe moyenne en expansion. Le plan fédéral d'infrastructure sanitaire pour 2025-2030 a alloué 1,2 milliard USD à l'équipement diagnostique, créant des appels d'offres qui attirent les fournisseurs de milieu de gamme disposés à structurer des financements libellés en pesos.

Paysage Concurrentiel

En 2025, GE HealthCare, Siemens Healthineers, Canon Medical Systems et Philips dominaient le marché nord-américain de la tomodensitométrie (TDM), représentant collectivement la majorité de la part de marché. Pendant ce temps, des entreprises chinoises telles que United Imaging, Neusoft et Shenzhen Anke perturbent le marché en réduisant les prix catalogue de 30 à 40 %, obtenant des placements clés dans les hôpitaux communautaires sensibles aux coûts. En réponse, les acteurs établis ripostent avec des offres groupées comprenant la reconstruction par IA, des tableaux de bord de surveillance à distance et des contrats de maintenance prolongés, liant efficacement les clients à leurs écosystèmes propriétaires.

En tant que stratégie complémentaire, les entreprises se concentrent sur les feuilles de route du comptage de photons. En 2025, Siemens a obtenu 47 brevets TDM, dont 60 % portant sur l'étalonnage des détecteurs et les algorithmes spectraux. En revanche, les brevets de GE HealthCare mettent l'accent sur l'optimisation des doses par IA et le contrôle qualité en temps réel. Le marché est également témoin de partenariats stratégiques, tels que la collaboration de Canon Medical en décembre 2025 avec Microsoft Azure, qui a transféré les tâches de reconstruction vers le cloud. Cette initiative a réduit les besoins informatiques sur site de 60 % et a permis aux petits hôpitaux d'accéder à des algorithmes avancés sans avoir besoin de clusters GPU coûteux.

Leaders du Secteur de la Tomodensitométrie (TDM) en Amérique du Nord

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : 4DMedical a obtenu 100 millions USD de financement pour développer son logiciel CT:VQ autorisé par la FDA, qui convertit les TDM thoraciques de routine en cartes de ventilation-perfusion quantitatives.

- Janvier 2026 : Siemens Healthineers a signé un contrat de cinq ans d'une valeur de 280 millions USD avec HCA Healthcare pour déployer 140 systèmes à comptage de photons NAEOTOM Alpha sur l'ensemble du réseau américain.

- Décembre 2025 : Canon Medical a lancé la reconstruction par IA dans le cloud sur Microsoft Azure pour l'Aquilion Lightning, réduisant les besoins informatiques locaux de 60 %, avec une disponibilité commerciale aux États-Unis à partir de janvier 2026.

- Novembre 2025 : GE HealthCare a soumis une demande 510(k) pour le Photonova Spectra, son scanner TDM à comptage de photons en silicium profond avec algorithmes d'IA intégrés.

Périmètre du Rapport sur le Marché Nord-Américain de la Tomodensitométrie (TDM)

La tomodensitométrie (TDM) est un procédé d'imagerie qui utilise un équipement à rayons X spécialisé pour générer une série d'images ou de coupes détaillées des zones internes du corps. Également appelée tomographie axiale informatisée, elle est principalement utilisée pour le diagnostic du cancer.

Le marché nord-américain de la tomodensitométrie (TDM) est segmenté par technologie, type de produit, application, utilisateur final et géographie. Par technologie, le marché est segmenté en faible nombre de coupes, nombre moyen de coupes et nombre élevé de coupes. Par type de produit, le marché est segmenté en scanners TDM fixes et scanners TDM portables/mobiles. Par application, le marché est segmenté en oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Faible nombre de coupes (<16 coupes) |

| Nombre moyen de coupes (32 à 64 coupes) |

| Nombre élevé de coupes (>128 coupes) |

| Scanners TDM Fixes |

| Scanners TDM Portables / Mobiles |

| Oncologie |

| Neurologie |

| Cardiovasculaire |

| Musculo-squelettique |

| Pulmonaire / Thoracique |

| Traumatologie et Urgences |

| Gastro-intestinal |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées et Vétérinaires |

| Instituts de Recherche et Académiques |

| États-Unis |

| Canada |

| Mexique |

| Par Technologie | Faible nombre de coupes (<16 coupes) |

| Nombre moyen de coupes (32 à 64 coupes) | |

| Nombre élevé de coupes (>128 coupes) | |

| Par Type de Produit | Scanners TDM Fixes |

| Scanners TDM Portables / Mobiles | |

| Par Application | Oncologie |

| Neurologie | |

| Cardiovasculaire | |

| Musculo-squelettique | |

| Pulmonaire / Thoracique | |

| Traumatologie et Urgences | |

| Gastro-intestinal | |

| Par Utilisateur Final | Hôpitaux |

| Centres d'Imagerie Diagnostique | |

| Centres de Chirurgie Ambulatoire | |

| Cliniques Spécialisées et Vétérinaires | |

| Instituts de Recherche et Académiques | |

| Géographie | États-Unis |

| Canada | |

| Mexique |

Questions Clés Traitées dans le Rapport

À quel rythme le marché nord-américain de la tomodensitométrie (TDM) devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 6,38 %, passant de 3,54 milliards USD en 2026 à 4,82 milliards USD d'ici 2031.

Quelle technologie de scanner connaît la croissance la plus rapide ?

Les systèmes à comptage de photons à plus de 128 coupes sont en tête, avec un CAGR de 6,94 % porté par la demande en imagerie cardiaque et spectrale.

Pourquoi les centres de chirurgie ambulatoire investissent-ils dans des scanners TDM ?

Les politiques de remboursement par site de service des payeurs remboursent les examens ambulatoires à des tarifs inférieurs, ce qui incite les centres à adopter des TDM compacts pour capter les volumes d'examens programmés tandis que les hôpitaux se concentrent sur les cas complexes.

Quel facteur contraint le plus les cycles de mise à niveau ?

Les dépenses d'investissement élevées — de 1,5 à 2,5 millions USD par unité — et la hausse des frais de maintenance limitent les budgets de remplacement des petits hôpitaux.

Comment les pénuries de semi-conducteurs affecteront-elles l'approvisionnement ?

Les goulets d'étranglement dans l'approvisionnement en puces de détecteur peuvent prolonger les délais de livraison jusqu'à 18 mois pour les modèles à coupes élevées et à comptage de photons, retardant certaines installations planifiées.

Dernière mise à jour de la page le: