Taille et part du marché des protéines en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

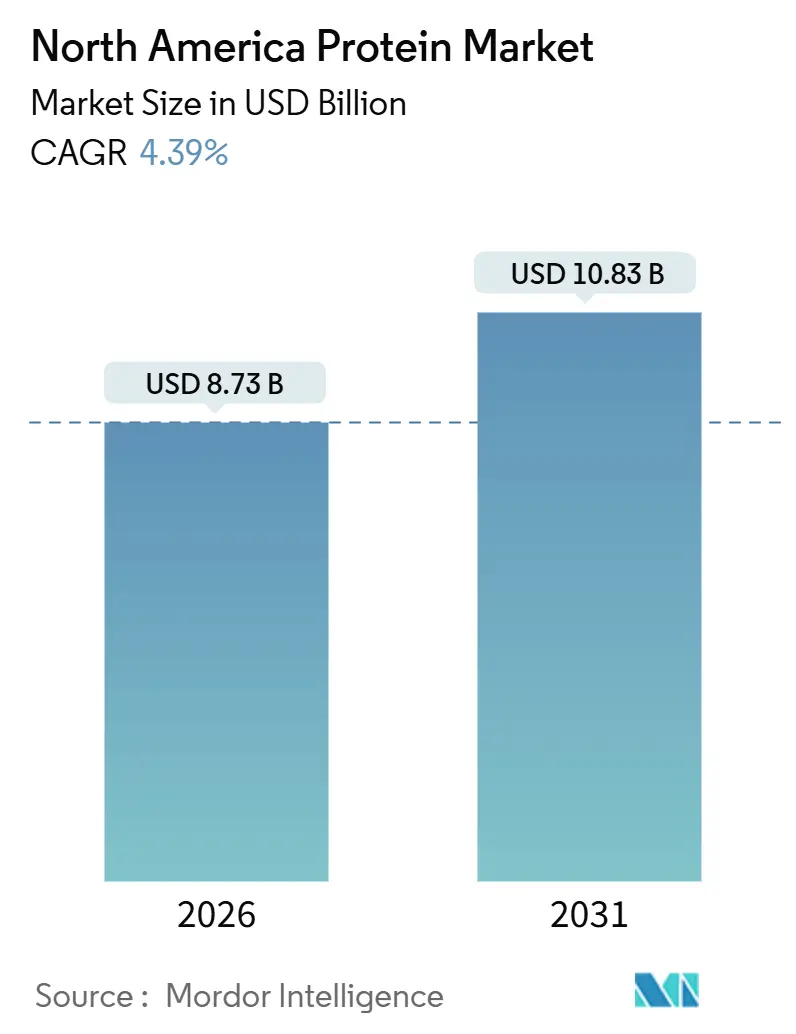

| Taille du Marché (2026) | 8.73 Milliards de dollars |

| Taille du Marché (2031) | 10.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines en Amérique du Nord par Mordor Intelligence

La taille du marché des protéines en Amérique du Nord est évaluée à 8,73 milliards USD en 2026 et devrait atteindre 10,83 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,39 % pour la période de prévision. La croissance régulière est désormais moins liée au volume brut qu'aux stratégies de premiumisation associant des scores DIAAS élevés à des allégations de transparence des ingrédients prisées par les distributeurs et les acheteurs de la restauration hors domicile. Le changement d'orientation du Comité consultatif sur les directives alimentaires 2025 vers la digestibilité des acides aminés valorise les ingrédients qui démontrent une absorption iléale supérieure, ouvrant une marge de prix pour les fournisseurs capables de valider la fonctionnalité par des travaux cliniques. Les subventions intégrées dans le projet de loi agricole 2025 ont réduit les coûts des matières premières domestiques à base de pois et de chanvre, réduisant ainsi l'écart de prix historique avec les isolats asiatiques et encourageant l'approvisionnement localisé pour les transformateurs des États-Unis et du Canada. Les protéines issues de la fermentation de précision gagnent en reconnaissance réglementaire après que Santé Canada a approuvé la β-lactoglobuline issue de levures et la protéine Fy, ce qui a encouragé le capital-risque à cibler les capacités de fermentation en Ontario et au Québec. Parallèlement, les mesures antidumping sur les importations de pois à haute teneur en protéines réorientent la demande vers les installations de trituration régionales, stimulant les marges de transformation dans le Midwest et les Prairies tout en réduisant les options de formulation offshore.

Principaux enseignements du rapport

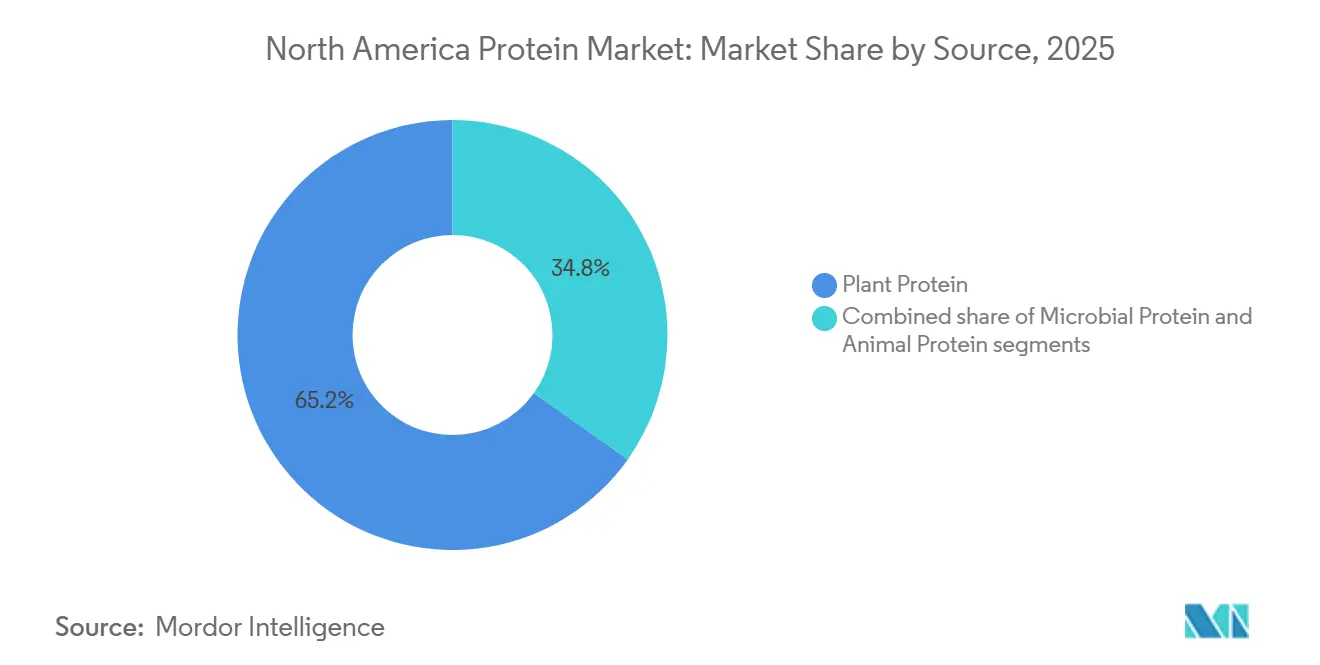

- Par source, les protéines végétales ont dominé avec une part de revenus de 65,17 % en 2025, tandis que les protéines microbiennes devraient se développer à un CAGR de 6,35 % jusqu'en 2031.

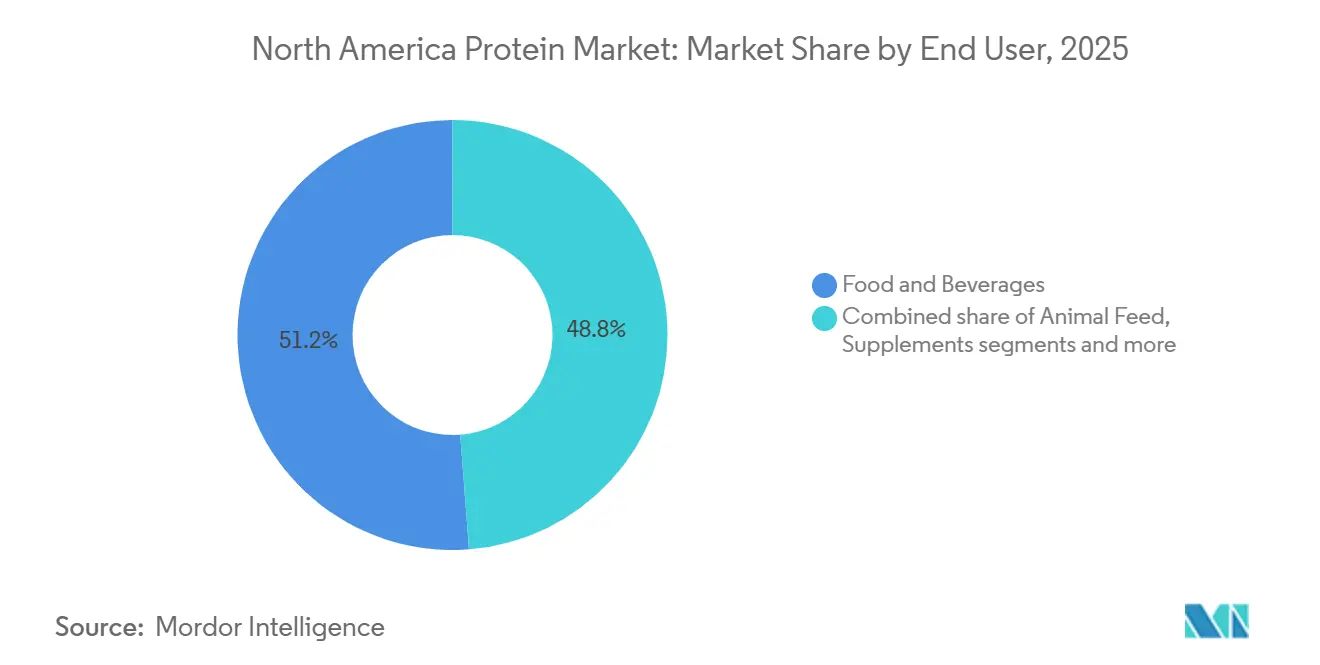

- Par utilisateur final, l'alimentation et les boissons ont absorbé 51,23 % des volumes d'ingrédients en 2025, tandis que les applications de soins personnels et de cosmétiques progressent à un CAGR de 6,16 % jusqu'en 2031.

- Par pays, les États-Unis ont capturé 81,49 % de la part du marché des protéines en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le CAGR le plus élevé de 6,54 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande d'alternatives végétales et véganes augmente en raison des changements alimentaires vers des modes de vie flexitariens | +1.2% | États-Unis, Canada, Mexique urbain | Moyen terme (2 à 4 ans) |

| Essor des sports et de la nutrition de performance | +0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Enrichissement en protéines des produits alimentaires et des boissons grand public | +0.7% | Ensemble de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les tendances de transparence des ingrédients favorisent les protéines naturelles et non-OGM dans un contexte de sensibilisation aux risques potentiels des OGM | +0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Incitations du projet de loi agricole américain 2025 pour la transformation domestique des pois et du chanvre | +0.5% | États-Unis (Midwest, Grandes Plaines du Nord) | Moyen terme (2 à 4 ans) |

| Les préférences en matière de durabilité pour les protéines écologiques comme les insectes ou les algues soutiennent l'approvisionnement éthique | +0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande d'alternatives végétales et véganes augmente en raison des changements alimentaires vers des modes de vie flexitariens

L'évolution des préférences alimentaires vers des modes de vie flexitariens stimule la demande d'alternatives végétales et véganes, les consommateurs intégrant de plus en plus les protéines animales et végétales pour des raisons de santé et d'éthique. Ce changement soutient les tendances de transparence des ingrédients favorisant les options naturelles et non-OGM, avec des entreprises comme Archer Daniels Midland Company (ADM) qui améliorent les isolats de pois et de soja pour les applications alimentaires afin de répondre à ces besoins. La prise de conscience croissante en matière de santé stimule davantage cette demande, car les protéines végétales offrent des alternatives digestibles aux sources animales, favorisant la réparation musculaire et l'immunité. Les innovations en matière de goût et de texture, telles que les avancées de Roquette Frères dans les protéines de pois, surmontent les obstacles antérieurs à l'acceptation par les consommateurs. Les données du Good Food Institute et de la Plant Based Foods Association indiquent que 6 ménages sur 10, soit 59 % des ménages américains, ont acheté des aliments à base de plantes en 2024, démontrant une adoption au-delà des consommateurs strictement véganes [1]Source : Good Food Institute, "Perspectives du marché de détail américain pour le secteur des produits à base de plantes," gfi.org. De plus, les préférences en matière de durabilité pour un approvisionnement écologique, la demande accrue de nutrition sportive et les approbations réglementaires pour les nouveaux ingrédients façonnent le marché. Des fabricants comme Ingredion Incorporated répondent à ces exigences en fournissant des protéines végétales sans allergènes qui s'adressent aux populations vieillissantes et au marché du commerce électronique en expansion. Ces facteurs stimulent collectivement la croissance dans des segments non chevauchants comme l'alimentation et les boissons, indépendamment des conditions économiques générales.

Essor des sports et de la nutrition de performance

L'intérêt croissant pour la culture du fitness et des salles de sport, ainsi que l'expansion de la nutrition sportive, y compris les mélanges de protéines personnalisés, stimulent la demande de protéines de haute qualité qui soutiennent la récupération musculaire et l'amélioration des performances. Cette tendance reflète une conscience croissante de la santé, les consommateurs accordant la priorité à la réparation musculaire et à l'immunité. Les athlètes optent de plus en plus pour des options de protéines de lactosérum et à base de plantes, tandis que des fabricants tels que Glanbia PLC répondent aux besoins du marché grâce à des innovations en matière de goût, de texture et de digestibilité, notamment des isolats de protéines de lactosérum spécialisés pour les formulations de performance. Selon le Bureau of Labor Statistics, 21,5 % des adultes aux États-Unis ont participé à des activités sportives, d'exercice et de loisirs quotidiennement en 2024, contre 20,1 % en 2022, soulignant un engagement accru au-delà du fitness occasionnel [2]Source : Bureau of Labor Statistics, "Enquête américaine sur l'utilisation du temps - Résultats 2024," bls.gov . De plus, les tendances de transparence des ingrédients, telles que les protéines non-OGM, le soutien au vieillissement en bonne santé par la prévention de la sarcopénie, la demande croissante d'alternatives végétales dans les régimes flexitariens, les considérations de durabilité, l'accessibilité du commerce électronique et les approbations réglementaires pour les nouveaux mélanges de protéines façonnent le marché. Ces facteurs permettent des applications diverses, telles que les compléments nutritionnels, sans créer de dépendances économiques.

Enrichissement en protéines des produits alimentaires et des boissons grand public

L'enrichissement en protéines prend de l'ampleur dans les catégories grand public, les fabricants de produits de boulangerie, de snacks et de boissons devant enrichir 8 % supplémentaires de leurs références produits en isolats ou concentrés de protéines entre 2024 et 2025. Cette croissance est alimentée par la volonté des consommateurs de payer des primes de 15 à 20 % pour des produits positionnés pour la satiété et la santé musculaire, reflétant une conscience croissante de la santé liée à la réparation musculaire et à la gestion du poids. La tendance est soutenue par des innovations en matière de goût et de texture, telles que les concentrés de protéines de lactosérum et végétales fonctionnels fournis par Fonterra Co-operative Group pour les applications de boulangerie, et s'aligne sur la culture du fitness en plein essor et la demande de produits de nutrition sportive qui enrichissent les aliments du quotidien. De plus, elle est liée aux préférences de transparence des ingrédients pour les options naturelles et non-OGM, au passage vers des régimes végétaux et flexitariens, au soutien au vieillissement en bonne santé pour lutter contre la sarcopénie, aux considérations de durabilité, à la croissance du commerce électronique et aux approbations réglementaires pour les nouveaux agents d'enrichissement. Une enquête de 2024 menée par l'International Food Information Council (IFIC) a révélé que 71 % des Américains cherchent activement à consommer plus de protéines, contre 59 % en 2022 [3]Source : International Food Information Council (IFIC), "Enquête 2024 de l'IFIC sur l'alimentation et la santé," ific.org. Cette demande croissante stimule diverses applications alimentaires et de boissons, réduisant la dépendance aux catégories de produits qui se chevauchent au sein du marché.

Les tendances de transparence des ingrédients favorisent les protéines naturelles et non-OGM dans un contexte de sensibilisation aux risques potentiels des OGM

Les tendances de transparence des ingrédients stimulent la demande de protéines naturelles et non-OGM, alimentées par une sensibilisation croissante aux risques potentiels pour la santé associés aux OGM et un intérêt grandissant pour des choix soucieux de la santé. Les consommateurs privilégient des sources de protéines peu transformées pour la réparation musculaire, la gestion du poids et le renforcement de l'immunité, évitant les additifs synthétiques pour soutenir le bien-être général. Les innovations produits répondent à ces besoins en améliorant le goût et la texture, avec des entreprises comme Cargill Incorporated qui proposent des isolats de protéines de pois et de soja non-OGM pour des formulations à ingrédients transparents dans les applications alimentaires. Cette tendance s'aligne sur la culture du fitness en expansion et la croissance de la nutrition sportive, où les mélanges de performance mettent l'accent sur la pureté. De plus, la demande croissante d'alternatives végétales et véganes reflète le passage vers des régimes flexitariens, tandis que l'enrichissement en protéines dans les produits de boulangerie, les snacks et les boissons répond aux besoins de satiété et soutient le vieillissement en bonne santé en proposant des options digestibles pour lutter contre la sarcopénie. Les préférences en matière de durabilité influencent également l'adoption de sources de protéines écologiques, telles que les protéines d'algues et d'insectes. La croissance du commerce électronique a permis un meilleur accès à l'étiquetage transparent, et les approbations réglementaires pour les nouveaux ingrédients naturels soutiennent davantage l'expansion du marché. Ces facteurs stimulent collectivement la croissance dans des segments non chevauchants, notamment l'alimentation et les boissons et les compléments alimentaires, alors que les consommateurs recherchent de plus en plus des options de protéines naturelles vérifiables pour atténuer les risques pour la santé associés aux OGM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts de production élevés des protéines végétales et alternatives limitent leur accessibilité par rapport aux sources animales | -0.8% | Ensemble de l'Amérique du Nord, particulièrement aigu pour les protéines de spécialité | Court terme (≤ 2 ans) |

| Les préoccupations liées à l'allergénicité de certaines protéines (par ex. soja, produits laitiers) limitent leur utilisation | -0.3% | États-Unis, Canada, certaines zones urbaines du Mexique | Moyen terme (2 à 4 ans) |

| Les perturbations de la chaîne d'approvisionnement dues à la volatilité des matières premières affectent la disponibilité des ingrédients de spécialité | -0.4% | États-Unis (Midwest), Canada (Prairies), Mexique | Court terme (≤ 2 ans) |

| Des réglementations strictes sur l'étiquetage, les allégations et les nouveaux aliments retardent les lancements de produits | -0.5% | États-Unis (FDA), Canada (Santé Canada) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production élevés des protéines végétales et alternatives limitent leur accessibilité par rapport aux sources animales

Les coûts de production élevés des protéines végétales et alternatives limitent leur accessibilité par rapport aux protéines d'origine animale, les perturbations de la chaîne d'approvisionnement causées par la volatilité des prix des matières premières entravant davantage la mise à l'échelle des ingrédients de spécialité nécessaires aux applications diverses. Ces défis sont aggravés par les difficultés de traitement pour obtenir un goût et une texture souhaitables, entraînant des coûts élevés pour des fabricants tels que PURIS, qui fait face à des coûts élevés dans la production de concentrés de protéines de pois malgré des innovations visant à améliorer la fonctionnalité. Cela impacte directement les efforts de développement de produits qui pourraient améliorer l'acceptation par les consommateurs dans les catégories grand public. De plus, les idées reçues des consommateurs concernant la qualité et la digestibilité des protéines végétales ralentissent l'adoption, même si la demande de produits à ingrédients transparents, naturels et non-OGM augmente. Bien que les régimes flexitariens et les alternatives véganes gagnent du terrain, ces tendances se croisent avec d'autres moteurs du marché, tels que la conscience croissante de la santé, le besoin de réparation musculaire, l'essor de la culture du fitness, l'expansion de la nutrition sportive, l'enrichissement en protéines dans les produits de boulangerie et les snacks, le soutien au vieillissement en bonne santé, les préférences de durabilité pour un approvisionnement écologique, la croissance du commerce électronique et les approbations réglementaires pour les nouvelles protéines. Collectivement, ces facteurs contraignent la croissance dans des segments non chevauchants tels que l'alimentation et les boissons et les compléments alimentaires, dans un marché encore dominé par les protéines animales compétitives en termes de coûts.

Les préoccupations liées à l'allergénicité de certaines protéines (par ex. soja, produits laitiers) limitent leur utilisation

Les préoccupations liées à l'allergénicité des protéines de soja et de produits laitiers continuent de limiter leur utilisation, les fabricants alimentaires accordant de plus en plus la priorité aux formulations hypoallergéniques à ingrédients transparents pour répondre à la demande des consommateurs. La sensibilisation croissante à l'intolérance au lactose, aux allergies aux protéines du lait et aux sensibilités au soja a poussé les marques à reformuler leurs produits ou à réduire leur dépendance à ces sources de protéines traditionnelles, créant des défis de formulation dans les applications de boulangerie, de boissons et de nutrition où ces protéines ont historiquement été dominantes. Les fournisseurs d'ingrédients, tels qu'Archer Daniels Midland Company (isolats de protéines de soja) et Arla Foods Ingredients (protéines de lactosérum et de lait), font face à des pressions de substitution croissantes de la part d'alternatives émergentes comme les protéines de pois, de fève et de riz. Les exigences réglementaires en matière d'étiquetage ajoutent encore aux coûts et à la complexité de la reformulation, prolongeant les cycles de développement de produits et retardant la commercialisation. Ces développements soulignent le lien entre l'atténuation des risques allergéniques et les stratégies de diversification des approvisionnements, alors que les fabricants s'efforcent d'équilibrer la fonctionnalité des protéines avec l'évitement des allergènes. Collectivement, ces facteurs contraignent la croissance des protéines de soja et de produits laitiers, malgré la forte demande globale de produits protéinés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les plateformes microbiennes gagnent en reconnaissance réglementaire

Les protéines végétales représentaient 65,17 % de la valeur du marché en 2025, les protéines microbiennes devant croître à un taux de croissance annuel composé (CAGR) de 6,35 % jusqu'en 2031, marquant la croissance la plus rapide parmi les catégories de sources. Les isolats de protéines de pois dominent les volumes de protéines végétales, principalement utilisés dans les analogues de viande et les alternatives laitières en raison de leurs profils de saveur neutres et de leur haute solubilité. Le lancement en octobre 2024 par Ingredion d'une protéine de pois à dispersibilité améliorée répond aux défis persistants de formulation dans les boissons prêtes à boire. Les concentrés et isolats de protéines de soja maintiennent des avantages en termes de coûts, soutenus par les données de l'USDA indiquant que la production de soja en 2024 a atteint 4,37 milliards de boisseaux, soit une augmentation de 5 % d'une année sur l'autre. Cependant, ces protéines font face à des défis liés aux préoccupations allergéniques et aux exigences de certification non-OGM, qui augmentent les coûts d'approvisionnement de 10 à 15 %. Les isolats de protéines de chanvre ont réalisé leurs premières ventes commerciales en avril 2024 grâce au partenariat Burcon-HPS, tirant parti des programmes de production de chanvre de l'USDA qui fournissent une assurance récolte fédérale et une assistance technique aux producteurs.

Les protéines d'origine animale, notamment la caséine, le lactosérum, le collagène, la gélatine et les protéines d'œuf, sont utilisées dans des applications premium où leurs performances fonctionnelles justifient des coûts plus élevés. Les isolats de protéines de lactosérum commandent une prime de prix de 15 à 20 % par rapport aux concentrés en raison de l'élimination du lactose et d'une pureté protéique plus élevée (≥ 90 %), des attributs exploités par les marques de nutrition sportive pour différencier leurs produits. L'acquisition en février 2025 par Arla Foods Ingredients de l'activité Whey Nutrition de Volac consolide l'offre dans un segment où trois fournisseurs contrôlent environ 40 % de la capacité d'isolat de lactosérum en Amérique du Nord, soulevant des préoccupations concernant le pouvoir de fixation des prix et la dépendance des clients. De plus, les protéines microbiennes, notamment les farines dérivées d'algues et les plateformes de fermentation de mycoprotéines, offrent des alternatives durables et de haute qualité aux protéines conventionnelles. Des fournisseurs tels qu'AlgaVia (par Corbion) et Marlow Foods font progresser ces segments alors que les marques et les fabricants se tournent vers des protéines nouvelles et durables qui s'alignent sur les attentes évolutives des consommateurs et des régulateurs.

Par utilisateur final : les soins personnels émergent comme un débouché à haute marge

Le segment alimentation et boissons représentait 51,23 % des volumes d'ingrédients en 2025, les applications de soins personnels et de cosmétiques devant croître à un taux annuel de 6,16 % jusqu'en 2031, marquant la croissance la plus rapide parmi les segments d'utilisateurs finaux. Au sein de l'alimentation et des boissons, les produits laitiers et les alternatives laitières représentent le plus grand sous-segment, portés par les reformulations du yaourt grec et l'enrichissement du lait végétal, nécessitant 8 à 12 grammes de protéines par portion pour correspondre au profil nutritionnel du lait bovin. Les viandes, volailles, fruits de mer et leurs alternatives utilisent des protéines végétales texturées et des isolats pour reproduire des structures fibreuses similaires aux coupes de muscle entier. Les fabricants de produits de boulangerie et de snacks ont augmenté les taux d'inclusion de protéines entre 2024 et 2025 pour répondre à la demande des consommateurs de produits favorisant la satiété qui soutiennent une tarification premium. Les boissons protéinées prêtes à boire et le café enrichi dans la catégorie des boissons font face à des défis techniques liés à la stabilité thermique et à la sensibilité au pH, limitant les options de sources de protéines aux isolats hautement solubles.

Les compléments alimentaires, notamment les compléments sportifs et diététiques, les aliments pour bébés et les préparations pour nourrissons, ainsi que la nutrition pour personnes âgées et la nutrition médicale, s'appuient sur des types de protéines spécifiques pour répondre aux exigences réglementaires et fonctionnelles. Les compléments sportifs privilégient les isolats et hydrolysats de lactosérum pour une absorption rapide, tandis que les réglementations sur les préparations pour nourrissons favorisent les protéines d'origine laitière en raison de leurs profils de sécurité établis. Les applications de soins personnels et de cosmétiques, croissant à un CAGR de 6,16 %, utilisent des peptides de collagène, des hydrolysats de kératine et des protéines de soie pour la biodisponibilité et le renforcement structurel dans les soins capillaires, les soins de la peau et les cosmétiques de couleur. Pendant ce temps, l'alimentation animale reste un débouché important pour les farines de protéines et les coproduits de qualité inférieure, bien que sa croissance soit plus lente car les éleveurs optimisent les taux de conversion alimentaire et adoptent des acides aminés synthétiques.

Analyse géographique

Les États-Unis devraient représenter 81,49 % des revenus du marché des protéines en Amérique du Nord en 2025. Ce leadership est porté par des chaînes d'approvisionnement verticalement intégrées qui couvrent la production agricole du Midwest, le broyage, le fractionnement et les processus d'extrusion, assurant une livraison efficace en flux tendu aux fabricants alimentaires. L'intérêt croissant pour la santé, notamment pour la réparation musculaire et le fitness, soutient davantage cette domination. Des opérations rationalisées, telles que la rationalisation du réseau de protéines de soja d'Archer Daniels Midland en août 2025, consolident les usines à haute efficacité pour répondre à la demande de protéines à ingrédients transparents et non-OGM, s'alignant sur le passage vers des régimes flexitariens. De plus, l'application par la FDA des bonnes pratiques de fabrication actuelles (CGMP) en vertu du 21 CFR Partie 110 améliore l'assainissement, le contrôle des allergènes et la traçabilité, donnant aux fournisseurs nationaux un avantage concurrentiel sur les concurrents offshore et favorisant les innovations de produits dans la nutrition sportive et l'enrichissement des produits de boulangerie et de snacks.

Le Mexique devrait croître à un taux de croissance annuel composé (CAGR) de 6,54 % jusqu'en 2031, ce qui en fait le segment national à la croissance la plus rapide de la région. Cette croissance est portée par une consommation accrue de produits de boulangerie enrichis, de boissons prêtes à boire et de viandes transformées, qui utilisent des isolats de protéines pour une meilleure nutrition et texture. Des fabricants comme Bunge North America répondent aux applications sans allergènes en fournissant des hydrolysats de protéines de pois, équilibrant les coûts de production élevés avec les exigences de transparence des ingrédients et l'accessibilité du commerce électronique. L'expansion de la nutrition sportive et des produits soutenant le vieillissement en bonne santé contribue également à cette croissance.

Le Canada joue un rôle stratégiquement important sur le marché des protéines, soutenu par des initiatives fédérales pour la transformation des protéines végétales et des approbations accélérées pour les nouveaux produits alimentaires. La contribution du pays s'aligne sur les tendances de transparence des ingrédients, les options non-OGM et les efforts de durabilité, notamment le développement de protéines d'algues écologiques par des fournisseurs tels que Merit Functional Foods. Ces innovations répondent aux préoccupations d'allergénicité et aux défis de traitement liés au goût dans les compléments alimentaires, répondant aux demandes flexitariennes et aux mélanges axés sur le fitness. Des pratiques agricoles robustes atténuent les impacts climatiques sur les rendements, tandis que la croissance du commerce électronique renforce davantage la position du Canada en tant que source premium de produits protéinés. Cela complète l'efficacité des États-Unis et la croissance tirée par la consommation du Mexique dans un marché de plus en plus axé sur la traçabilité et les produits orientés vers la santé.

Paysage concurrentiel

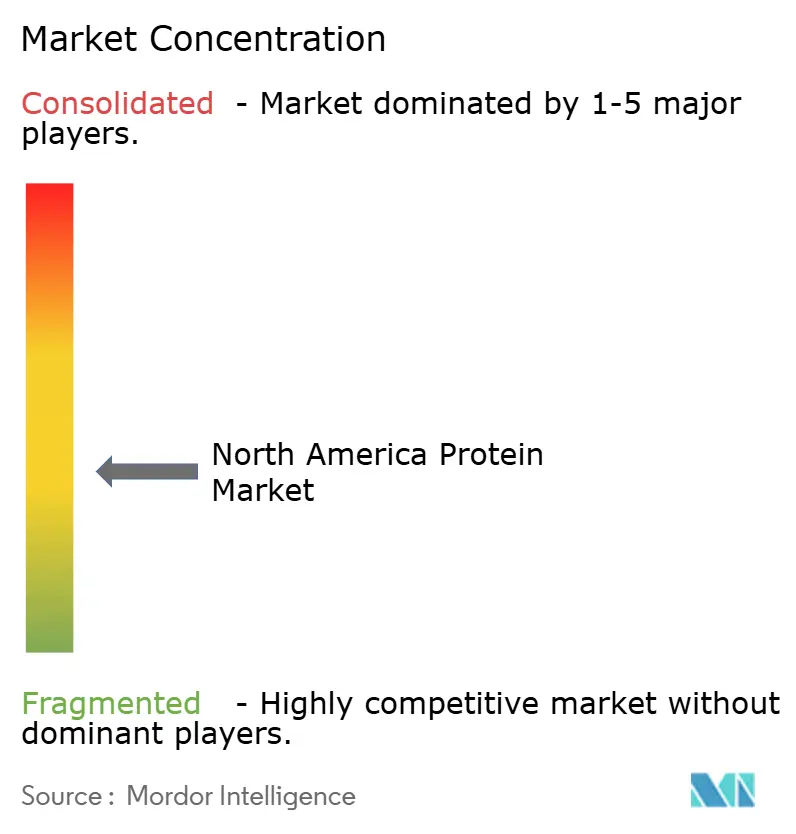

Le paysage concurrentiel reflète une fragmentation modérée, avec des transformateurs multinationaux établis et des acteurs spécialisés émergents en compétition pour des parts de marché. Les fabricants d'ingrédients de premier plan, notamment Archer Daniels Midland et Cargill, utilisent d'importantes capacités de production et des portefeuilles de produits diversifiés couvrant les protéines de soja, de blé et de pois pour répondre à divers segments alimentaires et de boissons. Ces entreprises établies bénéficient de chaînes d'approvisionnement intégrées et de relations clients à long terme, leur permettant de rester compétitives même si la demande des consommateurs évolue vers des sources de protéines alternatives.

Des entreprises axées sur la nutrition telles que Glanbia et Kerry Group apportent une expertise significative dans les applications, notamment dans la nutrition sportive et les formulations d'aliments fonctionnels. Leur capacité à adapter les isolats de protéines de lactosérum, de lait et végétales pour répondre à des exigences d'utilisation finale spécifiques souligne l'importance des ingrédients axés sur la performance. Cette capacité les positionne comme des partenaires privilégiés pour les marques recherchant des produits de haute qualité et un soutien technique dans le développement de produits.

Des entrants spécialisés se concentrant sur les protéines dérivées des algues, des insectes et de la fermentation transforment le paysage concurrentiel en répondant aux tendances de durabilité et de nutrition émergentes. Des entreprises comme Arbiom, avec ses ingrédients protéinés à base de fermentation, et Allmicroalgae, qui produit des solutions de protéines d'algues, gagnent du terrain auprès des formulateurs à la recherche d'alternatives innovantes et respectueuses de l'environnement. La coexistence des leaders industriels traditionnels et des innovateurs de niche démontre comment le marché équilibre l'échelle, la fonctionnalité et les préférences évolutives des consommateurs.

Leaders du secteur des protéines en Amérique du Nord

Archer Daniels Midland Company

Bunge Limited

Kerry Group PLC

Cargill Incorporated

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Burcon NutraScience Corp. a réalisé sa première vente commerciale de Puratein C, un isolat de protéine de canola. Dérivé de graines de canola non-OGM cultivées en Amérique du Nord, Puratein C contenait les neuf acides aminés essentiels et a obtenu un score de digestibilité des protéines corrigé des acides aminés (PDCAAS) de 1,0. Ses applications potentielles comprenaient les produits de boulangerie, les alternatives laitières, les boissons prêtes à boire, les substituts de viande et les sauces.

- Mars 2025 : Arla Foods Ingredients a conclu un accord de fabrication sous contrat avec Valley Queen pour renforcer sa capacité de production et répondre à la demande croissante de produits laitiers enrichis en protéines aux États-Unis. Basée dans le Dakota du Sud, Valley Queen fabrique des ingrédients de la gamme Nutrilac ProteinBoost. Ce concentré de protéines de lactosérum microparticulé breveté a été conçu pour augmenter la teneur en protéines des aliments et des boissons tout en maintenant leur texture et leur goût.

- Mars 2025 : Vivici, une startup néerlandaise d'ingrédients, a introduit ViviteinTM BLG sur le marché américain. En tant qu'ingrédient phare de sa plateforme de protéines ViviteinTM, ViviteinTM BLG est devenu disponible, permettant aux clients B2B de développer des produits innovants et distinctifs pour les consommateurs aux États-Unis.

Périmètre du rapport sur le marché des protéines en Amérique du Nord

Animal, Microbien, Végétal sont couverts comme segments par Source. Alimentation animale, Alimentation et boissons, Soins personnels et cosmétiques, Compléments alimentaires sont couverts comme segments par Utilisateur final. Canada, Mexique, États-Unis sont couverts comme segments par Pays.| Animal | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbien | Protéine d'algues |

| Mycoprotéine | |

| Végétal | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Compléments sportifs et diététiques |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par source | Animal | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbien | Protéine d'algues | |

| Mycoprotéine | ||

| Végétal | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Compléments sportifs et diététiques | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits d'utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score de digestibilité des protéines corrigé des acides aminés (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela fait référence à un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelés acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement