Taille et part du marché des semences fourragères en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences fourragères en Amérique du Nord par Mordor Intelligence

La taille du marché des semences fourragères en Amérique du Nord en 2026 est estimée à 2,17 milliards USD, en hausse par rapport à la valeur de 2025 de 2,09 milliards USD, avec des projections pour 2031 affichant 2,63 milliards USD, progressant à un TCAC de 3,93 % sur la période 2026-2031. Une progression soutenue des effectifs animaux, la commercialisation rapide de génétiques tolérantes à la sécheresse et l'accès élargi au commerce électronique soutiennent un schéma de croissance qui demeure résilient face à la volatilité climatique. Les entreprises semencières canalisent leurs capitaux vers la biotechnologie et les enrobages microbiens qui améliorent la germination sur les sols marginaux, aidant les producteurs à extraire davantage de protéines par hectare tout en gérant la pénurie d'eau. Les incitations à la prise en charge des coûts accordées par les agences fédérales et provinciales abaissent le seuil d'adoption des variétés premium, tandis que les canaux en ligne raccourcissent la chaîne d'approvisionnement, permettant aux agriculteurs petits et moyens de s'approvisionner en génétiques spécialisées autrefois réservées aux grandes laiteries industrielles. L'intensité concurrentielle se déplace du prix vers l'innovation variétale, les dépôts de brevets portant sur la tolérance à la sécheresse, la digestibilité et la résistance aux herbicides s'accélérant à mesure que le risque climatique s'accentue.

Principaux enseignements du rapport

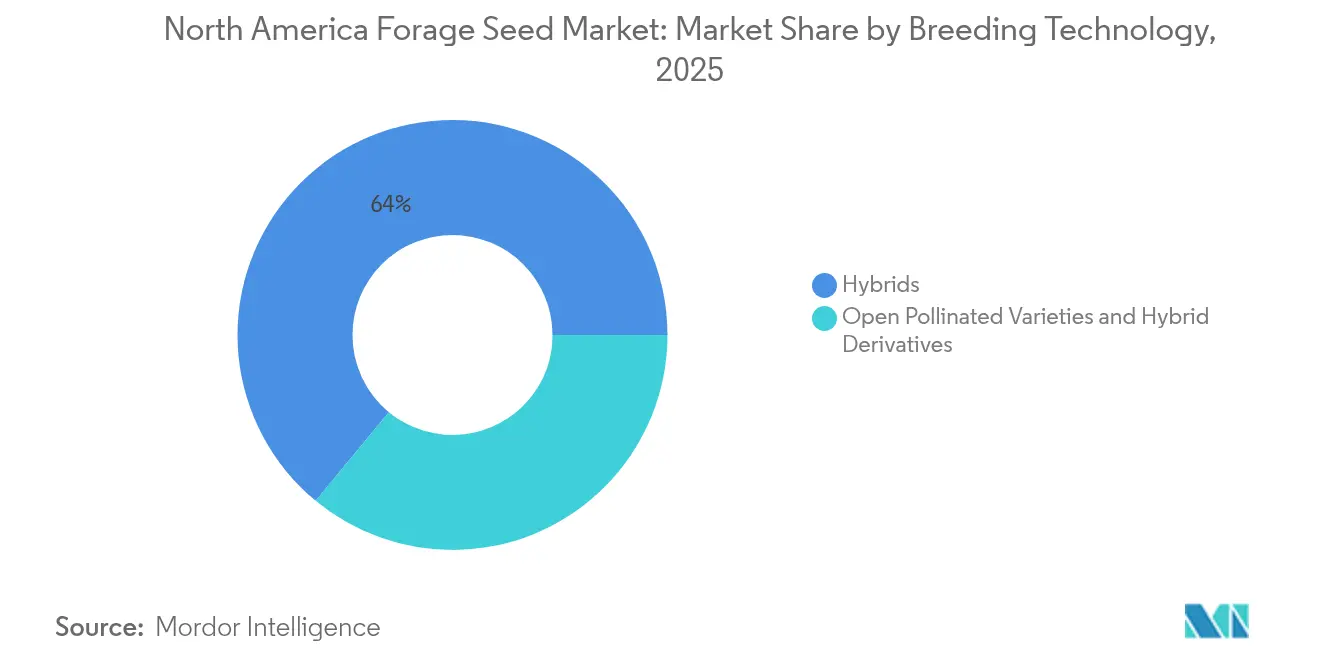

- Par technologie de sélection, les hybrides détenaient 64,02 % de la part de marché des semences fourragères en Amérique du Nord en 2025 ; les variétés à pollinisation libre et les dérivés hybrides progressent à un TCAC de 4,47 % jusqu'en 2031.

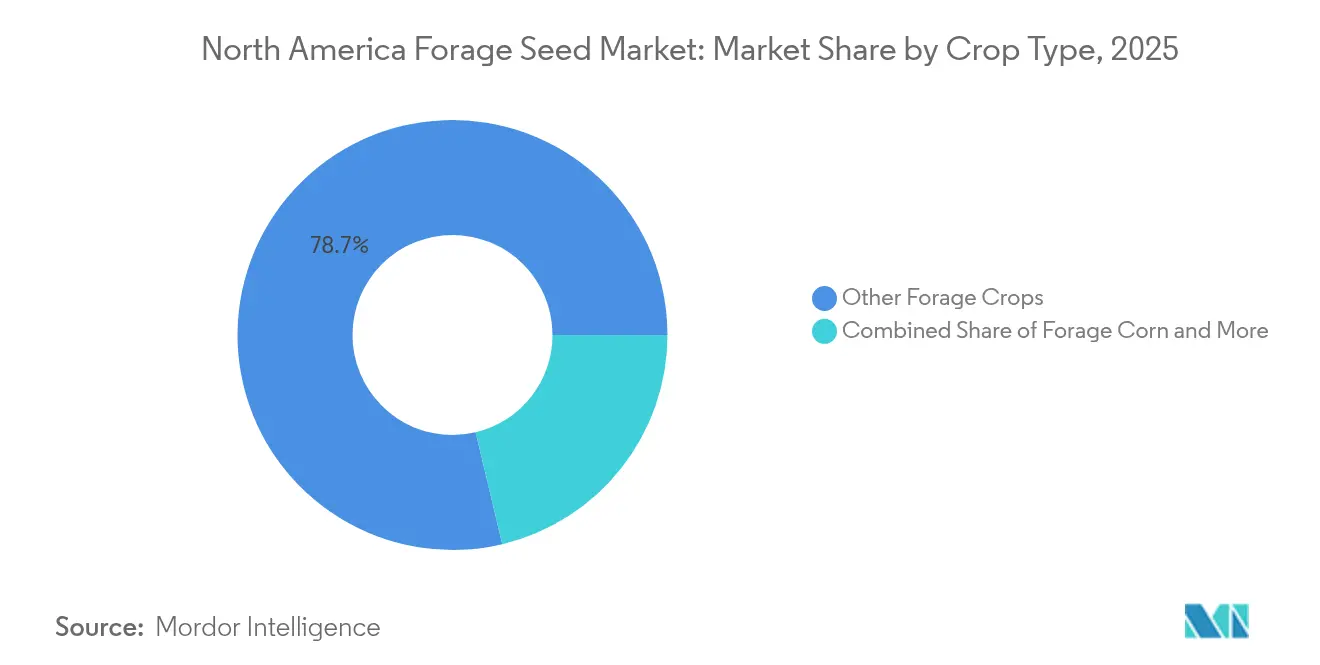

- Par type de culture, les autres cultures fourragères représentaient 78,72 % de la taille du marché des semences fourragères en Amérique du Nord en 2025, tandis que la luzerne affiche la croissance la plus rapide avec un TCAC de 4,44 % jusqu'en 2031.

- Par zone géographique, le Canada a capté 47,18 % de la part des revenus en 2025 et progresse à un TCAC de 4,98 % jusqu'en 2031, soit le rythme le plus rapide parmi tous les pays.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences fourragères en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des troupeaux laitiers et bovins stimule la demande de semences fourragères à haute teneur en protéines | +0.8% | États-Unis et Canada comme marchés principaux, avec des retombées au Mexique | Moyen terme (2 à 4 ans) |

| Transition vers des systèmes de pâturage tolérants à la sécheresse face à la multiplication des épisodes de stress hydrique | +0.7% | Ouest des États-Unis, Prairie canadienne et nord du Mexique | Long terme (≥ 4 ans) |

| Adoption généralisée de la luzerne et des hybrides de sorgho OGM tolérants aux herbicides | +0.6% | États-Unis, adoption sélective au Canada | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de prise en charge des coûts pour l'implantation de cultures de couverture et de fourrages | +0.5% | États-Unis via les programmes du Département de l'Agriculture des États-Unis (USDA), Canada via les initiatives provinciales | Moyen terme (2 à 4 ans) |

| Croissance rapide des canaux de semences en commerce électronique atteignant les producteurs petits et moyens | +0.4% | Amérique du Nord avec amélioration de la connectivité rurale | Court terme (≤ 2 ans) |

| Enrobages microbiens de semences financés par le capital-risque améliorant l'implantation sur les sols marginaux | +0.3% | Amérique du Nord, avec un accent sur les terres agricoles dégradées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des troupeaux laitiers et bovins stimule la demande de semences fourragères à haute teneur en protéines

L'expansion des effectifs animaux à travers l'Amérique du Nord entraîne des changements fondamentaux de la demande en faveur des variétés fourragères denses en protéines, qui optimisent les ratios de conversion alimentaire et les rendements en production laitière. Les données du Département de l'Agriculture des États-Unis (USDA) indiquent que le nombre de vaches laitières a augmenté de 2,1 % en 2024, tandis que les exploitations bovines se sont développées de 1,8 %, créant une pression soutenue sur la génétique fourragère premium[1]Source : Service national de statistiques agricoles du Département de l'Agriculture des États-Unis (USDA), « Statistiques sur l'élevage et la volaille », nass.usda.gov. Comme le prix des terres continue d'augmenter, de nombreux producteurs maximisent les apports nutritifs par hectare grâce à une génétique semencière d'élite fournissant des taux de protéines brutes supérieurs à 20 %. Les opérateurs biologiques subissent une pression supplémentaire pour s'approvisionner en semences certifiées, ce qui oriente davantage de valeur vers les fournisseurs spécialisés. Le marché des semences fourragères en Amérique du Nord en bénéficie, les parcs d'engraissement et les laiteries s'engageant dans des contrats génétiques pluriannuels pour sécuriser l'approvisionnement et se prémunir contre les fluctuations de prix.

Transition vers des systèmes de pâturage tolérants à la sécheresse face à la multiplication des épisodes de stress hydrique

Environ 35 % des prairies régionales ont subi une sécheresse sévère durant la saison 2024, accélérant la migration des producteurs vers la luzerne à enracinement profond et le sorgho économe en eau, qui maintiennent jusqu'à 70 % du rendement escompté en situation de stress[2]Source : Centre national d'atténuation de la sécheresse, « Moniteur de sécheresse nord-américain », droughtmonitor.unl.edu. L'adoption s'inscrit dans les programmes d'irrigation de précision qui rationnent chaque centimètre-surface d'eau. Les remises sur les primes d'assurance récompensent désormais les producteurs qui certifient l'utilisation de variétés résilientes, renforçant la justification économique d'une mise à niveau génétique. Les développeurs de semences répondent en associant la tolérance à la sécheresse à une digestibilité améliorée, une combinaison qui s'avère attrayante tant pour les exploitations bovines que ovines où les objectifs de gain de poids demeurent stricts.

Adoption généralisée de la luzerne et des hybrides de sorgho OGM tolérants aux herbicides

L'intégration de la biotechnologie transforme les protocoles de gestion des mauvaises herbes tout en réduisant les coûts de main-d'œuvre et les intrants chimiques pour les opérations fourragères à grande échelle. L'adoption de luzerne tolérante aux herbicides a atteint 85 % de la superficie totale consacrée à la luzerne aux États-Unis en 2024, portée par la résistance au glyphosate qui permet un désherbage en post-levée sans dommages aux cultures. La même tendance gagne le sorgho fourrager, où les hybrides à double trait réduisent la pression des dicotylédones et diminuent les dépenses chimiques jusqu'à 25 %. L'adoption des traits est plus lente au Canada en raison d'examens réglementaires plus stricts, mais les flux transfrontaliers de semences garantissent la disponibilité pour les premiers adoptants. À mesure que les mauvaises herbes résistantes prolifèrent, les traits de tolérance deviennent moins un luxe et davantage une nécessité de gestion des risques, ancrant une demande récurrente en génétiques propriétaires.

Programmes gouvernementaux de prise en charge des coûts pour l'implantation de cultures de couverture et de fourrages

Les programmes fédéraux et étatiques de conservation fournissent des incitations financières qui réduisent les coûts d'implantation et accélèrent l'adoption de systèmes fourragers améliorés parmi les producteurs sensibles aux coûts. Le Programme de réserve de conservation du Département de l'Agriculture des États-Unis (USDA) a alloué 1,8 milliard USD en 2024 pour l'implantation de cultures de couverture et de fourrages, avec des taux moyens de prise en charge des coûts de 50 à 75 % pour les variétés de semences approuvées[3]Source : Agence des services agricoles du Département de l'Agriculture des États-Unis (USDA), « Statistiques du Programme de réserve de conservation », fsa.usda.gov. Les subventions provinciales parallèles en Alberta et en Saskatchewan réduisent encore les dépenses initiales, permettant aux petites exploitations familiales d'expérimenter des mélanges hybrides qu'elles jugeaient auparavant inabordables. Les règles de conformité imposent des semences certifiées et une documentation de l'implantation, orientant les ventes vers des fournisseurs agréés dotés de systèmes de traçabilité conformes aux audits. Cela façonne à son tour les filières de sélection en favorisant les variétés répondant aux critères de performance environnementale liés à la rétention de carbone dans les sols et aux bénéfices pour les pollinisateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité climatique extrême entraîne des fluctuations de la production de semences | -0.6% | Amérique du Nord avec un impact particulier sur les régions productrices de semences | Court terme (≤ 2 ans) |

| La hausse des prix des semences liée à la propriété intellectuelle limite l'adoption par les producteurs de foin fourrager | -0.4% | États-Unis et Canada avec des variétés protégées par des brevets | Moyen terme (2 à 4 ans) |

| Résistance aux herbicides émergente dans le sorgho fourrager et les pâturages enherbés | -0.3% | Grandes Plaines des États-Unis, Prairies canadiennes | Long terme (≥ 4 ans) |

| Approvisionnement restreint en semences indigènes à mesure que la restauration des prairies s'accélère | -0.2% | Région des Grandes Plaines, Prairie canadienne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité climatique extrême entraînant des fluctuations de la production de semences

Les extrêmes climatiques perturbent de plus en plus les calendriers de production et les normes de qualité des semences, créant une instabilité de la chaîne d'approvisionnement qui freine la croissance du marché et amplifie la volatilité des prix. La saison de croissance 2024 a connu des fluctuations de températures record dans les principales régions productrices de semences, le Dakota du Nord enregistrant une réduction de 35 % des rendements en semences de luzerne en raison d'épisodes de gel tardif. Des épisodes similaires de chaleur excessive durant la pollinisation ont réduit la qualité germinative, entraînant de nouveaux protocoles de contrôle qualité rigoureux. Les assureurs ont relevé les primes de couverture des cultures semencières, des coûts qui se répercutent en aval sur les utilisateurs finaux. La production multi-régionale contribue à amortir l'approvisionnement mais accroît la complexité logistique et le risque de détention des stocks.

Hausse des prix des semences liée à la propriété intellectuelle limitant l'adoption par les producteurs de foin fourrager

La protection de la propriété intellectuelle sur les génétiques avancées crée des primes de prix qui dépassent les seuils économiques de nombreuses exploitations de foin fourrager, en particulier celles qui desservent des marchés de matières premières avec une flexibilité de prix limitée. Les variétés de luzerne protégées par des brevets commandent des primes de prix par rapport aux génétiques conventionnelles, tandis que les redevances de licence pour les traits de tolérance aux herbicides ajoutent des coûts supplémentaires que de nombreux producteurs ne peuvent justifier au regard des prix actuels du foin. La situation s'intensifie à mesure que les portefeuilles de brevets s'élargissent et que l'accumulation de traits accroît la complexité des licences, certaines variétés avancées nécessitant plusieurs paiements de redevances qui aggravent les pressions sur les coûts. Les cadres juridiques régissant les brevets semenciers créent également une incertitude pour les producteurs quant aux droits d'utilisation des semences de ferme, compliquant davantage les décisions d'adoption et pouvant freiner la croissance du marché dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent leur avantage d'échelle tandis que la diversité gagne en attrait

Les cultivars hybrides représentaient 64,02 % de la part du marché des semences fourragères en Amérique du Nord en 2025, soulignant leur statut de référence en matière de performance pour les grandes laiteries et les parcs d'engraissement. La constance des rendements, la maturité uniforme et les packages de traits intégrés tels que la tolérance aux herbicides et l'amélioration de la digestibilité maintiennent la domination des hybrides. Le marché des semences fourragères en Amérique du Nord a connu un empilement continu des traits, allant au-delà de la lutte contre les mauvaises herbes vers la résistance à la sécheresse et l'amélioration des protéines, une progression qui s'aligne sur les objectifs de nutrition de précision. Pourtant, les variétés à pollinisation libre et les dérivés hybrides dépassent la catégorie à un TCAC de 4,47 %, une tendance qui reflète la maîtrise des coûts et les besoins de certification biologique. Les petits éleveurs apprécient la possibilité de conserver des semences sans enfreindre les brevets, et les systèmes diversifiés d'élevage en herbe valorisent l'hétérogénéité génétique qui amortit les chocs climatiques.

L'expansion des variétés à pollinisation libre ouvre un espace aux maisons semencières régionales qui cultivent du germoplasme adapté localement, associant parfois des génétiques non-OGM à des enrobages microbiens pour une meilleure levée sur les sols appauvris. Ces acteurs remettent rarement en cause les budgets de R&D des multinationales, mais fidélisent leur clientèle dans des niches qui transigent largement en ligne. Le camp des hybrides contre-attaque en lançant des gammes « valeur » à redevances réduites et en introduisant des outils d'agronomie numérique qui affinent les doses de semis et la fertilité, augmentant le retour sur investissement pour chaque sac vendu. À mesure que les régimes de propriété intellectuelle évoluent, les deux modèles semblent appelés à coexister, les hybrides ancrant les volumes et les variétés à pollinisation libre apportant de la flexibilité au sein du marché global des semences fourragères en Amérique du Nord.

Par type de culture : les mélanges fourragers diversifiés dominent tandis que la luzerne s'accélère

Les autres cultures fourragères représentaient 78,72 % de la taille du marché des semences fourragères en Amérique du Nord en 2025, illustrant la préférence des producteurs pour la résilience agronomique et les gains pour la santé des sols. Les mélanges ray-grass-trèfle, le brome des prés et les associations avec la chicorée gagnent du terrain dans les programmes de pâturage régénératif où la diversité de la biomasse prolonge les saisons de pâturage et réduit la dépendance aux intrants. Les entreprises semencières proposent désormais des cocktails multi-espèces pré-formulés pour les pluviométries et les pH des sols régionaux, une approche en résonance avec les critères de performance des programmes de prise en charge des coûts de conservation.

La luzerne, bien que représentant une part plus modeste, connaît la croissance la plus rapide avec un TCAC de 4,44 %, soutenue par sa contribution protéique inégalée aux rations laitières. Les sélectionneurs exploitent la génomique pour améliorer la digestibilité et réduire la teneur en lignine, permettant des rendements laitiers plus élevés par tonne de matière sèche. Le sorgho fourrager progresse dans les environnements à faible pluviométrie ; sa demande en semences est étroitement corrélée aux mandats de réduction de l'irrigation dans la zone de l'aquifère d'Ogallala. Le maïs fourrager maintient sa présence dans les régimes alimentaires à haute valeur nutritive, mais fait face à la concurrence du sorgho là où les droits d'eau se resserrent. Dans l'ensemble, la dynamique par type de culture souligne un changement plus large du marché des semences fourragères en Amérique du Nord vers des prairies biologiquement diversifiées qui résistent mieux à la volatilité climatique.

Analyse géographique

Le Canada a généré 47,18 % du chiffre d'affaires total en 2025, constituant la plus grande part du marché des semences fourragères en Amérique du Nord. Des incitations provinciales solides pour la rénovation des pâturages, un secteur laitier consolidé et de vastes superficies de prairie convergent pour alimenter les volumes. La taille du marché des semences fourragères en Amérique du Nord attribuée au Canada s'élargit à un TCAC de 4,98 %, propulsée par l'adoption accélérée de mélanges tolérants à la sécheresse alors que les étés des Prairies se réchauffent. Les commandes de semences s'alignent sur les fenêtres de prise en charge des coûts, créant des pics prévisibles au printemps et à l'automne que les fournisseurs doivent constituer en stock plusieurs mois à l'avance.

Les États-Unis arrivent en deuxième position en termes de valeur absolue ; leur immense diversité de production s'étend des champs de foin tempérés du Midwest aux prairies humides du Sud-Est. Les fonds fédéraux de conservation et un écosystème de commerce électronique robuste soutiennent l'expérimentation variétale, mais la croissance est en retrait par rapport au Canada en raison de la maturité du marché. Le Mexique reste une frontière naissante mais remarquable. Les laiteries modernes de Chihuahua et de Jalisco testent des génétiques nord-américaines, mais les contraintes logistiques liées à la chaîne du froid et au financement ralentissent une adoption plus large. Le reste de l'Amérique du Nord contribue marginalement aujourd'hui, mais représente un potentiel latent à mesure que les infrastructures et l'accès au crédit rural s'améliorent.

Le marché mexicain est ancré dans les bassins laitiers du nord, où les systèmes modernes de stabulation réclament du foin riche en protéines. Les importations de semences de luzerne d'élite en provenance des fournisseurs d'Arizona et de Californie augmentent chaque année malgré les goulots d'étranglement logistiques dans les entrepôts frontaliers. Des programmes gouvernementaux pilotes testent désormais des modèles de subvention similaires aux programmes canadiens de prise en charge des coûts, mais n'ont pas encore atteint une échelle suffisante. À plus long terme, les améliorations du transport par camion en chaîne du froid et une pénétration plus large des technologies financières numériques (fintech) sont susceptibles de libérer une demande latente, élargissant l'empreinte géographique du marché des semences fourragères en Amérique du Nord.

Paysage concurrentiel

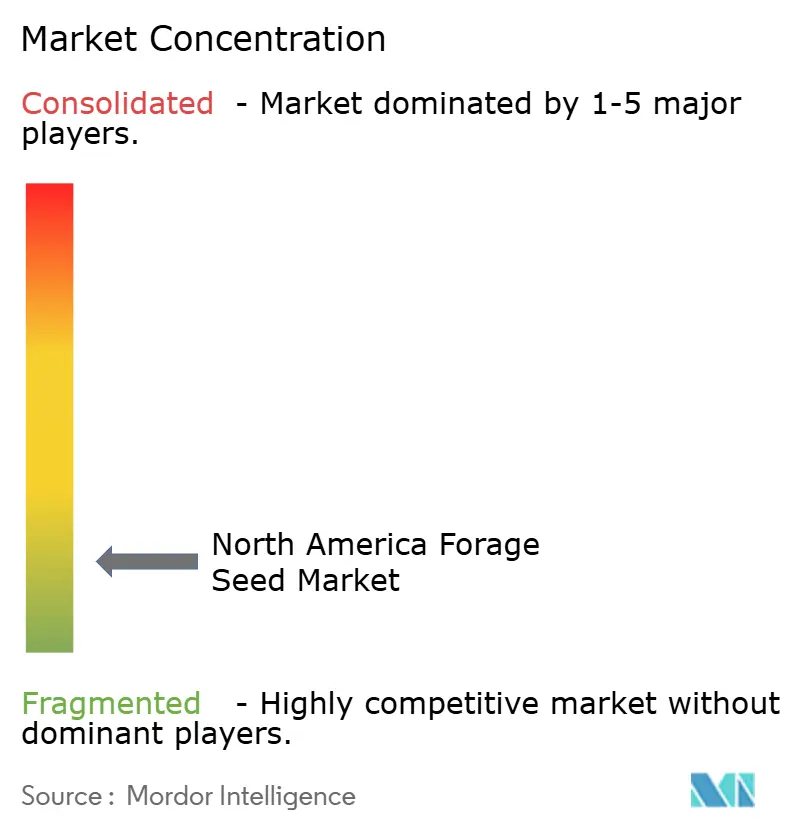

Le marché des semences fourragères en Amérique du Nord présente une structure fragmentée. Les cinq premières entreprises multinationales contrôlent une part minimale des revenus, suffisante pour bénéficier d'avantages d'échelle mais laissant de la place aux entrepreneurs de niche. Bayer AG a réalisé des investissements substantiels dans de nouvelles usines au Dakota du Nord et en Alberta pour sécuriser la capacité de traitement de luzerne tolérante à la sécheresse, une initiative qui accroît la distance par rapport aux concurrents de moindre envergure dans les appels d'offres contractuels basés sur les volumes.

Des perturbateurs numériques, dont Allied Seed et Hancock Seed, exploitent des vitrines directes aux consommateurs et des modèles d'abonnement pour grignoter la part des distributeurs régionaux. Ils associent souvent des enrobages microbiens à des tableaux de bord agronomiques localisés, des éléments de différenciation qui séduisent les agriculteurs de la génération milléniale férus de technologie. Pendant ce temps, des sélectionneurs européens tels que DLF Seeds et KWS SAAT s'associent à des start-ups nord-américaines de biotechnologie pour le développement de traits de nouvelle génération, ce qui indique un écosystème qui valorise l'innovation collaborative plutôt que la rivalité à somme nulle. Les courses aux brevets se poursuivent ; les demandes liées à la tolérance à la sécheresse soulignent la centralité stratégique de l'adaptation climatique.

Les développements réglementaires restent un facteur déterminant. Les délais d'approbation biotechnologique plus stricts du Canada ralentissent l'harmonisation transfrontalière des traits, de sorte que les multinationales échelonnent leurs lancements de produits, d'abord aux États-Unis, puis au Canada. Ce séquençage oblige les distributeurs à gérer des stocks doubles. Une consolidation modérée, associée à l'expansion de niches spécialisées, signale un paysage concurrentiel où l'échelle et la spécialisation peuvent toutes deux prospérer au sein du marché des semences fourragères en Amérique du Nord.

Leaders du secteur des semences fourragères en Amérique du Nord

Bayer AG

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

DLF Seeds A/S

Corteva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : DLF Seeds A/S a lancé une nouvelle stratégie d'entreprise en juin 2025, axée sur la durabilité grâce au développement de l'amélioration des semences. L'entreprise a investi dans des installations d'amélioration des semences et dans des technologies propriétaires pour développer des enrobages de semences à composantes biologiques et nutritionnelles.

- Août 2022 : DLF Seeds A/S a établi une station de recherche dédiée aux fourrages, aux gazons et aux légumineuses sur un site de 30 acres à Bangor, dans le Wisconsin.

Périmètre du rapport sur le marché des semences fourragères en Amérique du Nord

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts comme segments par technologie de sélection. La luzerne, le maïs fourrager, le sorgho fourrager sont couverts comme segments par culture. Le Canada, le Mexique, les États-Unis sont couverts comme segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Autres traits | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Luzerne |

| Maïs fourrager |

| Sorgho fourrager |

| Autres cultures fourragères |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Autres traits | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Type de culture | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Pays | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne portent pas d'étiquette commerciale, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures à reproduction végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des cultures - Lors du calcul de la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie ensemencée sur la superficie totale de la culture plantée dans la saison, en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, la culture hydroponique, la culture aéroponique ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ avec paillage plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et les grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges composée d'environ 965 espèces réparties en environ 95 genres. Les principales cultures retenues pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Elle comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits intrants et/ou extrants souhaitables. |

| Semences non transgéniques | Semences produites par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres types de piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été retenues en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures retenues sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par le biais d'un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Au cours de cette étape importante, l'ensemble des données de marché, des variables et des conclusions des analystes sont validés via un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et dans différentes fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement