Taille et Part du Marché des Graines de Quinoa en Amérique du Nord

Analyse du Marché des Graines de Quinoa en Amérique du Nord par Mordor Intelligence

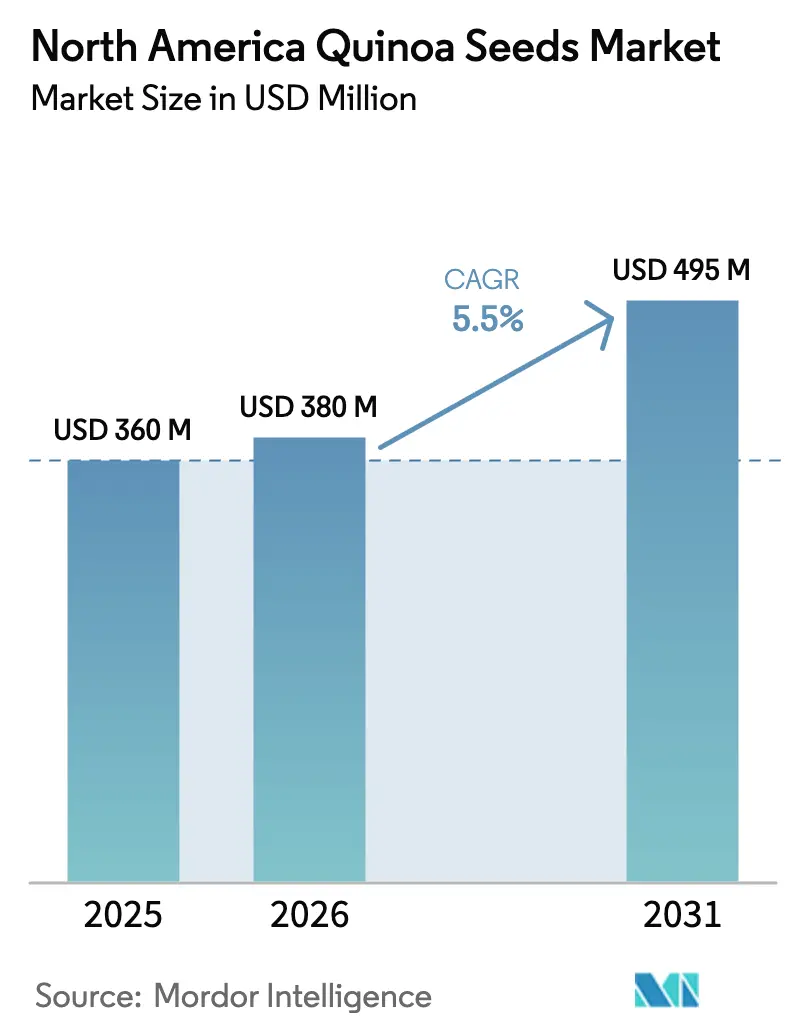

La taille du marché des graines de quinoa en Amérique du Nord était évaluée à 360,0 millions USD en 2025 et devrait croître de 380,0 millions USD en 2026 pour atteindre 495,0 millions USD d'ici 2031, à un CAGR de 5,5% durant la période de prévision (2026-2031). L'élargissement de la base de consommateurs pour les céréales sans gluten et riches en protéines soutient la demande, tandis que les gains de superficie au Colorado, dans l'État de Washington, en Oregon, en Saskatchewan et en Alberta signalent une réponse progressive de l'offre. Les importations en provenance du Pérou et de la Bolivie restent essentielles, car les équipements spécialisés de nettoyage et de désaponification sont rares dans le Nord-Ouest Pacifique et les provinces des Prairies. Les fluctuations monétaires au sein de la zone de l'Accord États-Unis–Mexique–Canada (AEUMC) reconfigurent les décisions d'approvisionnement à chaque saison, et des programmes gouvernementaux tels que la Subvention en bloc pour les cultures spécialisées du Département de l'Agriculture des États-Unis continuent d'abaisser les barrières à l'entrée pour les nouveaux producteurs. L'amélioration des pratiques agronomiques et l'adaptation variétale aux climats nord-américains réduisent progressivement l'écart de rendement du quinoa par rapport à l'offre importée, soutenant une meilleure compétitivité des prix.

Principaux Enseignements du Rapport

Par géographie, les États-Unis détenaient 72% de la part du marché des graines de quinoa en Amérique du Nord en 2025, tandis que le Mexique devrait croître à un CAGR de 7,4% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Graines de Quinoa en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande des consommateurs pour les céréales sans gluten et riches en protéines | +1.2% | États-Unis et Canada, pôles urbains | Moyen terme (2-4 ans) |

| Expansion des superficies nationales de quinoa aux États-Unis et au Canada | +0.9% | Colorado, État de Washington, Oregon, Saskatchewan et Alberta | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les cultures spécialisées respectueuses du climat | +0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Volatilité des droits de douane à l'importation favorisant la production locale | +0.6% | États-Unis, Canada et Mexique | Court terme (≤ 2 ans) |

| Croissance rapide des marchés en ligne de céréales en vrac | +0.5% | États-Unis et Canada | Court terme (≤ 2 ans) |

| La sélection variétale de précision améliore les rendements et la qualité des semences | +0.2% | Stations de recherche universitaires aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande des Consommateurs pour les Céréales Sans Gluten et Riches en Protéines

Les consommateurs urbains d'Amérique du Nord orientent leurs dépenses alimentaires vers les céréales anciennes qui combinent un positionnement sans gluten avec des profils d'acides aminés complets. La teneur en protéines de 14 à 18% du quinoa et sa richesse en lysine soutiennent une tarification premium dans les repas prêts à consommer, les barres protéinées et les mélanges pour boulangerie. Les ventes de produits sans gluten aux États-Unis ont maintenu une trajectoire à deux chiffres jusqu'en 2025, portées par les diagnostics de maladie cœliaque et les adeptes d'un mode de vie qui valorisent la santé intestinale et la transparence sur les allergènes. Le secteur de la restauration amplifie cette tendance en intégrant le quinoa dans les bars à salades et les bols de céréales qui créent une demande régulière tout au long de l'année. Ensemble, ces débouchés aident les producteurs nationaux à concurrencer les importations andines, même si les coûts de production restent deux à trois fois plus élevés que ceux du blé ou de l'avoine [1]Source : Organisation Mondiale de la Santé, "Régimes Sans Gluten et Maladie Cœliaque," OMS, who.int.

Expansion des Superficies Nationales de Quinoa aux États-Unis et au Canada

Les producteurs de cultures spécialisées dans les zones semi-arides se tournent vers le quinoa comme substitut à plus forte marge au blé et à l'orge. Les lignées tolérantes au froid de l'Université d'État du Colorado et de l'Université d'État de Washington permettent des plantations au-dessus du 40e parallèle nord, et Agriculture et Agroalimentaire Canada soutient les essais dans les Prairies où les longues heures d'ensoleillement estival favorisent la photosynthèse [3]Source : Université d'État du Colorado, "Variétés de Quinoa Tolérantes au Froid Publiées," Extension CSU, colostate.edu. Les fonds de la Subvention en bloc pour les cultures spécialisées du Département de l'Agriculture des États-Unis, d'un montant de 72,9 millions USD pour l'exercice 2025, ont financé l'évaluation des variétés, les travaux sur la santé des sols et les projets d'accès aux marchés.

Incitations Gouvernementales pour les Cultures Spécialisées Respectueuses du Climat

Les programmes fédéraux et provinciaux récompensent les cultures qui séquestrent le carbone, améliorent la structure du sol et réduisent la dépendance aux intrants synthétiques. Le quinoa s'y prête bien, grâce à son pivot profond et à son aptitude aux systèmes de travail réduit du sol. Les subventions pour les produits de base respectueux du climat du Département de l'Agriculture des États-Unis (USDA) et les programmes de partage des coûts d'Agriculture et Agroalimentaire Canada (AAFC) pour la transition biologique soutiennent l'adoption par les producteurs, bien que la fenêtre de certification biologique de trois ans pèse sur la trésorerie. Il en résulte une base d'approvisionnement à deux niveaux, les exploitations riches en capital captant les subventions tandis que les petits opérateurs peinent.

Croissance Rapide des Marchés en Ligne de Céréales en Vrac

Les plateformes numériques spécialisées dans les céréales biologiques et anciennes mettent désormais en relation les petits producteurs avec les boulangers artisanaux, les services de kits repas et les détaillants de produits de santé. L'agrégation de l'offre, la tarification en temps réel et la logistique de livraison fractionnée réduisent les commandes minimales, permettant aux acheteurs de niche de contourner les élévateurs conventionnels qui ne disposent pas de lignes dédiées au quinoa. Les producteurs captent des primes variétales en vendant séparément le quinoa rouge, noir et tricolore plutôt qu'en les mélangeant. L'essor des ventes directes aux consommateurs en 2024-2025 renforce ce canal.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité de transformation limitée dans les Prairies et le Nord-Ouest Pacifique | −0.8% | Saskatchewan, Alberta, État de Washington et Oregon | Moyen terme (2-4 ans) |

| Coûts de production élevés par rapport aux céréales conventionnelles | −0.6% | Toutes les zones de production de quinoa aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Variabilité climatique et pression des ravageurs | −0.7% | Nord-Ouest Pacifique, Colorado et provinces des Prairies | Court terme (≤ 2 ans) |

| Base génétique étroite et contraintes de propriété intellectuelle (PI) sur les semences d'élite | −0.5% | Programmes de sélection variétale dans toute l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Transformation Limitée dans les Prairies et le Nord-Ouest Pacifique

L'absence d'installations dédiées au nettoyage et à la désaponification du quinoa oblige les producteurs à transporter les graines brutes sur de longues distances, entraînant des coûts de fret plus élevés et un risque accru de dommages liés à l'humidité. Les élévateurs à grains conventionnels donnent la priorité au blé, à l'orge et au canola, laissant le quinoa concourir pour des créneaux hors saison ou renoncer aux primes biologiques par mélange. Les dépenses d'investissement dans des lignes spécialisées sont à la traîne, car les transformateurs souhaitent des contrats d'approvisionnement pluriannuels que les producteurs hésitent à signer face aux fluctuations des prix, notamment en Saskatchewan, en Alberta, dans l'État de Washington et en Oregon.

Variabilité Climatique et Pression des Ravageurs

Les épidémies de Peronospora variabilis dans l'État de Washington et en Oregon réduisent les rendements jusqu'à 50% lors des printemps humides, compromettant la rentabilité. Les spores survivent sur les résidus et se propagent par le vent, compliquant les rotations et poussant les producteurs vers des fongicides qui entrent en conflit avec les objectifs biologiques. Des précipitations imprévisibles décalent les fenêtres de semis, tandis que la chaleur en fin de saison déclenche une floraison prématurée. La hausse des primes d'assurance récolte et l'absence de soutien technique découragent l'expansion des superficies dans les zones à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse Géographique

Les États-Unis ancrent le marché des graines de quinoa en Amérique du Nord avec une part de valeur de 72% en 2025, grâce à leur large base de consommateurs, leur dense réseau de distribution d'aliments naturels et leur forte pénétration dans la restauration. La production nationale reste concentrée au Colorado, dans l'État de Washington, en Oregon et en Californie, où les lignées tolérantes au froid réduisent le risque lié à la durée de la saison. Les fonds de la Subvention en bloc pour les cultures spécialisées du Département de l'Agriculture des États-Unis (USDA) en 2025 renforcent les essais locaux et les améliorations de la chaîne d'approvisionnement, mais le dollar américain fort maintient la compétitivité des produits importés [2].Source : Département de l'Agriculture des États-Unis, Service de Recherche Économique, "Coûts et Rendements de la Production de Cultures Spécialisées 2025," USDA, ers.usda.gov La croissance jusqu'en 2031 sera modérée, les contraintes de capacité de transformation compensant la demande incessante des consommateurs pour les aliments sans gluten et riches en protéines.

Le Canada détient une part plus modeste mais stable, avec des superficies concentrées en Saskatchewan et en Alberta. Le financement à frais partagés d'Agriculture et Agroalimentaire Canada (AAFC) soutient les transitions biologiques et les essais à la ferme, tandis que les longues heures d'ensoleillement estival favorisent la photosynthèse. Le risque de gel et les infrastructures de nettoyage limitées restent des obstacles. Les exportations vers le Japon et la Corée du Sud offrent des primes de prix liées à la traçabilité, et la demande intérieure augmente dans les centres métropolitains tels que Toronto et Vancouver.

Le Mexique est la géographie à la croissance la plus rapide, avec un CAGR prévu de 7,4% jusqu'en 2031. Une dépréciation du peso mexicain de 23,4% en 2024 a consolidé les avantages de coût des importations andines, mais a également suscité l'intérêt des transformateurs mexicains pour l'approvisionnement local afin de se couvrir contre le risque de change. Les fabricants de Monterrey et de Guadalajara incorporent le quinoa dans des tortillas, des céréales et des barres de collation, séduisant les consommateurs de la classe moyenne qui associent cette céréale à une nutrition premium et à un patrimoine indigène. La dynamique future dépend du développement des actifs de transformation nationaux et d'un approvisionnement stable en semences, alors que les contrôles phytosanitaires et les fluctuations monétaires compliquent les importations.

Paysage réglementaire

Aux États-Unis, le quinoa entrant dans le commerce en tant que matière première agricole brute relève du cadre de la Food Safety Modernization Act (FSMA), y compris le Foreign Supplier Verification Program (FSVP) pour les importateurs. Cela impose aux importateurs une responsabilité documentée en matière de vérification des fournisseurs et de contrôle des risques. Pour le matériel de semis, les exigences d'importation de l'USDA APHIS en vertu du 7 CFR 319.37 régissent les permis et les conditions phytosanitaires pour les semences et autres plantes destinées à la plantation, ce qui façonne la manière dont les lots de semences de quinoa d'origine andine circulent vers les filières de production nord-américaines.

Au Canada, la production de semences de quinoa pédigrée et la gestion de la pureté variétale s'appuient sur le Règlement sur les semences et les normes de la circulaire 6 de l'Association canadienne des producteurs de semences (ACPS) pour le quinoa, y compris des distances d'isolement spécifiées (Fondation : 200 m ; Enregistré/Certifié : 100 m) qui influencent l'aménagement des champs et la contractualisation. L'importation et la manutention domestique croisent également le Règlement sur la salubrité des aliments au Canada (RSAC) et la surveillance de l'Agence canadienne d'inspection des aliments (ACIA) pour les activités des entreprises alimentaires et les étapes d'importation alimentaire, tandis que les exigences de protection des végétaux conditionnent les mouvements transfrontaliers de semences et de grains en fonction des risques liés aux ravageurs et au sol.

Analyse de la chaîne de valeur

La chaîne de valeur des graines de quinoa en Amérique du Nord combine un canal d'importation important avec une base de production nationale plus modeste mais en expansion aux États-Unis (notamment le Colorado, Washington, l'Oregon et la Californie) et au Canada (Saskatchewan et Alberta). Les intrants en amont comprennent les semences pédigrées, le soutien agronomique des universités et des programmes de vulgarisation, ainsi que des choix de protection des cultures qui reflètent un positionnement biologique. La production au niveau agricole est ensuite acheminée vers le nettoyage, le triage par couleur et la désaponification, une étape médiane critique où la capacité dédiée limitée dans le Pacific Northwest et les provinces des Prairies impose des déplacements sur de longues distances et augmente le risque de perte de qualité ou de mélange biologique.

En aval, le produit passe par des distributeurs d'ingrédients, des conditionneurs de marque, la vente au détail biologique et conventionnelle, la restauration, et des places de marché en ligne à croissance rapide pour les grains en vrac qui prennent en charge des lots à identité préservée (rouge, noir, tricolore) et des tailles d'expédition plus petites. Les importateurs et les gros négociants portent la charge de conformité en matière de sécurité alimentaire et de documentation (FSMA/FSVP aux États-Unis et contrôles de processus ACIA/RSAC au Canada). Les données commerciales continuent de refléter une dépendance à l'approvisionnement extérieur, les États-Unis ayant importé environ 103 millions USD de quinoa en 2025, principalement en provenance du Pérou et de la Bolivie. La capture de valeur et les goulets d'étranglement se concentrent dans la transformation et l'assurance, y compris la traçabilité, l'intégrité biologique et la gestion des risques liés aux pathogènes et ravageurs, où l'investissement dans des lignes dédiées et des capacités de test soutient des prix réalisés plus élevés et une contractualisation plus stable pour les producteurs.

Paysage Concurrentiel

Le marché des graines de quinoa en Amérique du Nord présente une concurrence fragmentée. Bob's Red Mill, détenu par ses employés, conserve une forte notoriété de marque et une portée directe aux consommateurs dans les ingrédients à base de quinoa, tandis que la plateforme céréalière diversifiée Ardent Mills continue de se développer grâce à l'intégration verticale. Des spécialistes en semences tels que Territorial Seed Company et Adaptive Seeds se concentrent sur l'innovation variétale pour les producteurs biologiques, défendant des niches en dehors de la transformation intensive.

Les espaces d'investissement se concentrent sur les pôles de transformation dans l'État de Washington, en Oregon, en Saskatchewan et en Alberta. Les installations équipées pour le nettoyage, le tri par couleur et la désaponification pourraient capter des revenus de transformation à façon et sécuriser des contrats à long terme avec des producteurs soucieux d'éviter la contamination croisée. Les marchés en ligne de céréales en vrac perturbent la distribution traditionnelle en connectant directement les producteurs aux boulangers artisanaux, aux entreprises de kits repas et aux détaillants d'aliments naturels. Les outils d'agriculture de précision réduisent le risque de production, et les plateformes génomiques accélèrent l'accumulation de caractères pour la tolérance aux maladies.

Le traitement en franchise de droits de douane du quinoa dans le cadre de l'Accord États-Unis–Mexique–Canada (AEUMC) permet un commerce régional fluide, mais les fluctuations des taux de change et les protocoles phytosanitaires favorisent les transformateurs qui maintiennent un double approvisionnement auprès des producteurs nord-américains et des exportateurs andins. Des partenariats stratégiques entre fabricants de semences et entreprises agroalimentaires émergent, offrant des variétés propriétaires optimisées pour les snacks extrudés ou les mélanges pour boulangerie sans gluten. La consolidation continuera de progresser à mesure que les grandes entités rachèteront des moulins régionaux et des entreprises semencières, tandis que les opérateurs de niche défendront leurs positions grâce à l'unicité variétale, aux certifications de durabilité et à la communication directe aux consommateurs.

Opportunités de marché et perspectives d'avenir

La transformation et la manutention à identité préservée restent l'espace d'investissement le plus évident à travers Washington, l'Oregon, la Saskatchewan et l'Alberta. La capacité dédiée de nettoyage et de désaponification est rare par rapport à l'intérêt des producteurs et à la demande premium de détail et d'ingrédients. Par conséquent, la sous-traitance de transformation, le nettoyage sous contrat et la segregation biologique certifiée représentent des opportunités à court terme pour les opérateurs régionaux capables de servir à la fois les producteurs nationaux et les flux d'importation nécessitant une élimination cohérente de la saponine et un contrôle des spécifications.

Du côté de l'offre, la recherche publique et les programmes soutenus par des subventions élargissent la boîte à outils de production pour les producteurs nord-américains, reliant l'opportunité au renforcement des capacités plutôt qu'à la seule traction de la demande. En 2026, la North Carolina A&T State University a lancé un projet financé par l'USDA appliquant la surveillance par drone et par capteurs ainsi que des approches de nutrition de précision pour améliorer le rendement et la qualité du quinoa, et elle a également reçu une subvention de l'USDA pour fournir des conseils pratiques de production aux agriculteurs. Parallèlement, les travaux menés par l'USDA sur les diagnostics génétiques rapides pour le mildiou renforcent le dépistage des semences et des champs, soutenant des voies de sélection et d'assurance qualité qui réduisent le risque de perte de récolte dans les zones humides et propices aux maladies. Ensemble, ces initiatives soutiennent des voies de commercialisation pour des variétés adaptées localement et des lots d'approvisionnement domestique plus prévisibles, qui peuvent être commercialisés dans les circuits sans gluten, à base de plantes et de traçabilité premium, tout en maintenant une dépendance continue envers le Pérou et la Bolivie pour les volumes de base.

Développements récents du secteur

- Mai 2026 : La North Carolina A&T State University a reçu une subvention de l'USDA de 600 000 USD pour fournir des conseils pratiques aux agriculteurs de Caroline du Nord intéressés par la production de quinoa. Le programme étend le soutien de type vulgarisation à une nouvelle zone géographique américaine pour le quinoa, améliorant le pipeline pour les superficies d'essai, l'apprentissage sur le terrain et les pratiques de production standardisées.

- Mars 2026 : NorQuin a ouvert la contractualisation pour la saison de production de quinoa 2026 dans l'ensemble de l'Ouest canadien. Une contractualisation plus précoce et plus large soutient la planification des superficies et l'agrégation en Saskatchewan et en Alberta, contribuant à stabiliser l'approvisionnement pour les transformateurs et les fabricants alimentaires à la recherche d'options d'approvisionnement régional.

- Août 2024 : Saco Foods a finalisé l'acquisition de Quinoa Corporation, incluant la marque Ancient Harvest. Cette opération a renforcé une plateforme alimentaire plus large dans les offres à base de quinoa et sans gluten, augmentant l'importance des capacités d'approvisionnement à grande échelle, d'emballage et de distribution de marque dans la chaîne de valeur régionale du quinoa.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des ventes de graines de quinoa en Amérique du Nord, comptabilisée lorsque le quinoa est échangé et vendu en tant que semence à usage alimentaire par le biais des chaînes d'approvisionnement de la vente au détail, de la restauration et des ingrédients.

Exclusions du périmètre : les aliments transformés à base de quinoa (tels que les collations, les céréales et les plats préparés) sont exclus lorsqu'ils sont tarifés et vendus comme produits finis plutôt que comme graines de quinoa.

Aperçu de la segmentation

- Par Géographie

- États-Unis

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévision des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructures

- Analyse de la Saisonnalité

- Canada

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévision des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructures

- Analyse de la Saisonnalité

- Mexique

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévision des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructures

- Analyse de la Saisonnalité

- États-Unis

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de l'offre et de la demande et pour maintenir des hypothèses réalistes avant de passer aux entretiens. Nous nous sommes référés à des sources publiques telles que les publications de l'USDA et de Statistique Canada, les bulletins commerciaux et agricoles mexicains lorsqu'ils étaient disponibles, les statistiques douanières de type UN Comtrade, et les ensembles de données de la FAO pour comprendre la production, la dépendance à l'importation et les flux commerciaux.

Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs des acteurs des semences et des aliments emballés, ainsi que les sites web d'associations et la presse spécialisée en alimentation et agriculture de confiance pour suivre l'orientation des prix, l'activité de nouveaux produits et les changements de distribution. Dans quelques cas, des bases de données par abonnement ont été utilisées pour les données financières des entreprises et le suivi structuré des actualités, et une base de données d'expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des tendances commerciales. Ces exemples sont illustratifs et non exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des questionnaires structurés avec des fournisseurs de graines de quinoa, des importateurs et distributeurs, des acheteurs d'ingrédients, et des participants aux circuits de vente au détail et de restauration aux États-Unis, au Canada et au Mexique. Les données recueillies ont servi à confirmer la répartition des cas d'usage, les modalités contractuelles typiques et des fourchettes de prix réalistes, puis à tester la robustesse des hypothèses tirées des statistiques publiques, en particulier lorsque les données commerciales et de prix présentent un décalage.

Les réponses ont également été utilisées pour aligner le modèle sur ce qui est comptabilisé comme graine de quinoa par rapport aux produits adjacents (par exemple, les céréales mélangées), et pour valider les évolutions à court terme de la demande liées au positionnement santé, à l'activité des marques de distributeur et à la saisonnalité de l'offre.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 20 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une approche descendante où les flux de production, d'importation-exportation et les signaux de consommation apparente sont utilisés pour reconstituer le bassin de demande de graines de quinoa pour l'Amérique du Nord, puis répartis selon les circuits d'achat les plus observés. Cette vision est ensuite corroborée par des approximations ascendantes sélectives utilisant des vérifications de revenus de fournisseurs échantillonnés et un calcul volume x prix de vente moyen (ASP), ce qui aide à corriger les décalages de déclaration et le commerce informel.

Les intrants clés qui ont façonné le modèle comprenaient les volumes et valeurs d'importation, les signaux de culture domestique et de rendement, les indicateurs de demande de détail et d'ingrédients, les écarts de prix observés entre emballages et vrac, et les évolutions du mix de canaux entre la consommation directe de semences et la demande de transformation. Comme les prix évoluent différemment entre le biologique et le conventionnel, et entre le vrac et les semences emballées, les ASP ont été normalisés à une unité et une fenêtre temporelle cohérentes avant la finalisation des totaux.

Les prévisions ont été construites à l'aide d'une analyse de scénarios s'appuyant sur des tendances historiques courtes, puis ajustées en fonction des retours des entretiens concernant les intentions de superficie, la disponibilité attendue des importations et les limites de répercussion des prix. Lorsque des points de données ascendants manquaient pour des circuits de marché plus petits, les lacunes ont été traitées en utilisant des parts de canaux prudentes et en recoupant la consommation par habitant implicite avec les totaux basés sur le commerce.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'évolution de la valeur commerciale, les prix moyens implicites et les changements dans l'activité de culture, puis examinés pour détecter les écarts qui ne correspondaient pas à ce que les personnes interrogées observaient sur le terrain. Lorsque des valeurs aberrantes étaient identifiées, les hypothèses étaient réexaminées, les calculs relancés, et des appels de suivi déclenchés pour confirmer si le mouvement était un événement isolé ou une évolution durable.

Un examen interne en plusieurs étapes est suivi avant validation finale afin que les définitions, les unités et les conversions de devises restent cohérentes d'une année à l'autre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif affecte l'offre, les règles commerciales ou les prix. Avant livraison, un analyste effectue un nouveau passage afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané ancien.

Dimensionnement du marché nord-américain des graines de quinoa par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés pour ce marché semblent souvent très éloignés parce que les équipes n'utilisent pas toujours la même année de référence, la même base de prix et le même périmètre produit lorsqu'elles convertissent les volumes en valeur. Même au sein de l'Amérique du Nord, la répartition entre la demande d'ingrédients en vrac et les emballages de détail peut faire beaucoup varier l'ASP implicite, ce qui modifie ensuite le total final du marché.

Les principaux facteurs d'écart proviennent généralement de la cadence d'actualisation et du calendrier des devises, suivis de la manière dont les ASP sont établis (prix spot par rapport à un prix de contrat mixte) et de la question de savoir si les valeurs commerciales sont nettoyées des réexportations et des expéditions de grains mélangés. Lorsque les intrants sont mis à jour selon un calendrier cohérent puis vérifiés par rapport aux prix des canaux, l'écart se réduit, ce qui est précisément là où la cadence annuelle d'actualisation et de validation appliquée par Mordor Intelligence se reflète dans le chiffre final.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,36 milliard USD (2025) | |

| Éditeur commercial A | 0,11 milliard USD (2023) | Utilise une année de base antérieure et une vision des revenus plus restreinte qui semble mettre l'accent sur la consommation directe de semences, ce qui abaisse le total pondéré par l'ASP par rapport à un périmètre de ventes de semences plus large. |

| Analyste sectoriel B | 0,38 milliard USD (2026) | Ancre l'estimation sur une année future et applique une vision de croissance faible à long terme, et la construction des prix n'est pas clairement normalisée entre les emballages en vrac et de détail, ce qui modifie le résultat de valeur. |

Pris ensemble, l'écart s'explique principalement par le calendrier et la construction des prix, et non par un désaccord sur l'existence de la demande de graines de quinoa. Notre approche reste transparente en maintenant des unités cohérentes, en normalisant les ASP à une période claire, puis en recoupant les résultats avec les retours commerciaux et de canaux afin que le chiffre final puisse être reproduit étape par étape.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des graines de quinoa en Amérique du Nord ?

Le marché est évalué à 380 millions USD en 2026 et devrait atteindre 495 millions USD d'ici 2031.

Quel pays détient la plus grande part de la demande nord-américaine en quinoa ?

Les États-Unis contrôlent 72% de la valeur du marché régional, portés par leur importante base de consommateurs et leurs vastes réseaux de distribution et de restauration.

Quelle est la géographie à la croissance la plus rapide pour le quinoa en Amérique du Nord ?

Le Mexique devrait se développer à un CAGR de 7,4% jusqu'en 2031, la hausse des revenus de la classe moyenne et l'urbanisation stimulant la demande pour les céréales fonctionnelles.

Pourquoi les importations restent-elles essentielles à l'approvisionnement en quinoa en Amérique du Nord ?

La capacité nationale limitée de nettoyage et de désaponification, combinée à des mouvements de change favorables, maintient la compétitivité des importations en provenance du Pérou et de la Bolivie.

Dernière mise à jour de la page le: