Taille et Part du Marché des Matières Grasses et Huiles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

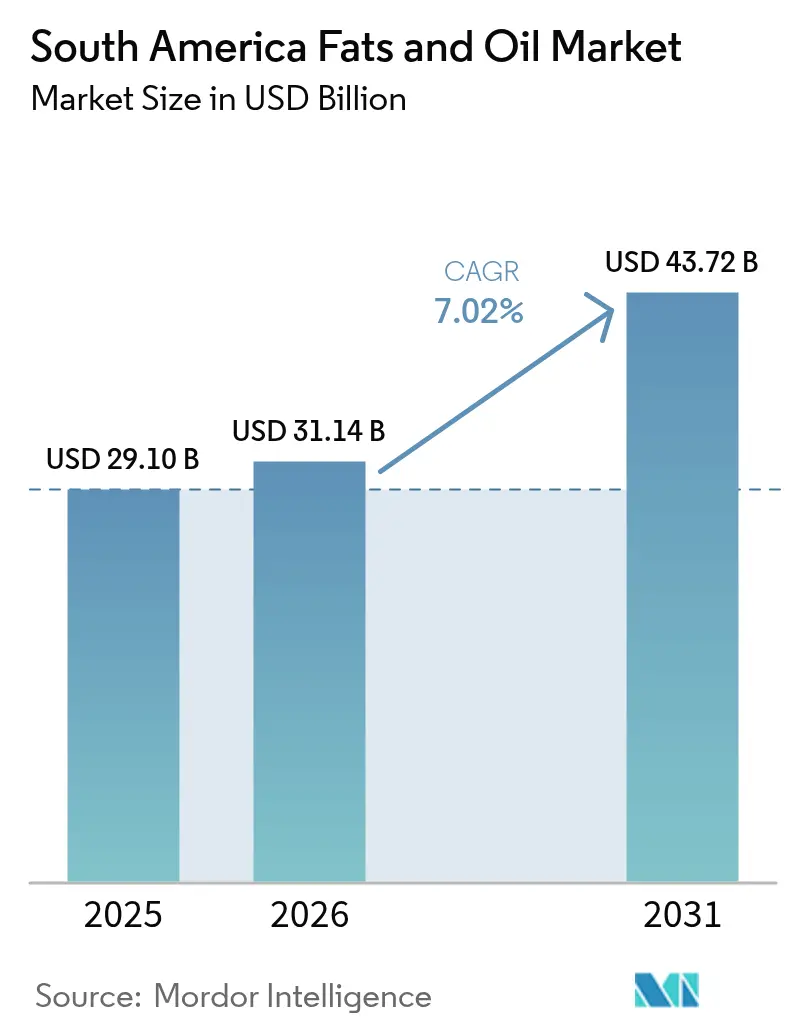

| Taille du marché de l'année de base (2025) | 29.10 Milliards de dollars |

| Taille du Marché (2026) | 31.14 Milliards de dollars |

| Taille du Marché (2031) | 43.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matières Grasses et Huiles en Amérique du Sud par Mordor Intelligence

La taille du marché des graisses et huiles en Amérique du Sud est estimée à 31,14 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 29,10 milliards USD, avec des projections pour 2031 atteignant 43,72 milliards USD, croissant à un TCAC de 7,02 % sur la période 2026-2031. De solides mandats en matière de biocarburants, l'expansion des capacités de trituration du soja et la demande croissante de graisses spéciales à plus haute valeur ajoutée soutiennent collectivement cette trajectoire de croissance. Les décideurs politiques orientent les matières premières domestiques vers les unités de production de biodiesel, ce qui resserre les disponibilités exportables et relève les marges de transformation régionales. Parallèlement, les fabricants de produits de boulangerie et de confiserie spécialisés accélèrent la transition vers des formulations sans acides gras trans, soutenant une tarification premium pour les systèmes de graisses sur mesure. Les investissements dans des chaînes d'approvisionnement traçables et sans déforestation constituent désormais un prérequis incontournable pour les grands négociants souhaitant maintenir leur accès aux clients nord-américains et européens. L'intensité concurrentielle est élevée, mais les transformateurs de niche axés sur la durabilité et les technologies flexibles de matières premières se taillent des positions défendables sur le marché des graisses et huiles en Amérique du Sud.

Principaux enseignements du rapport

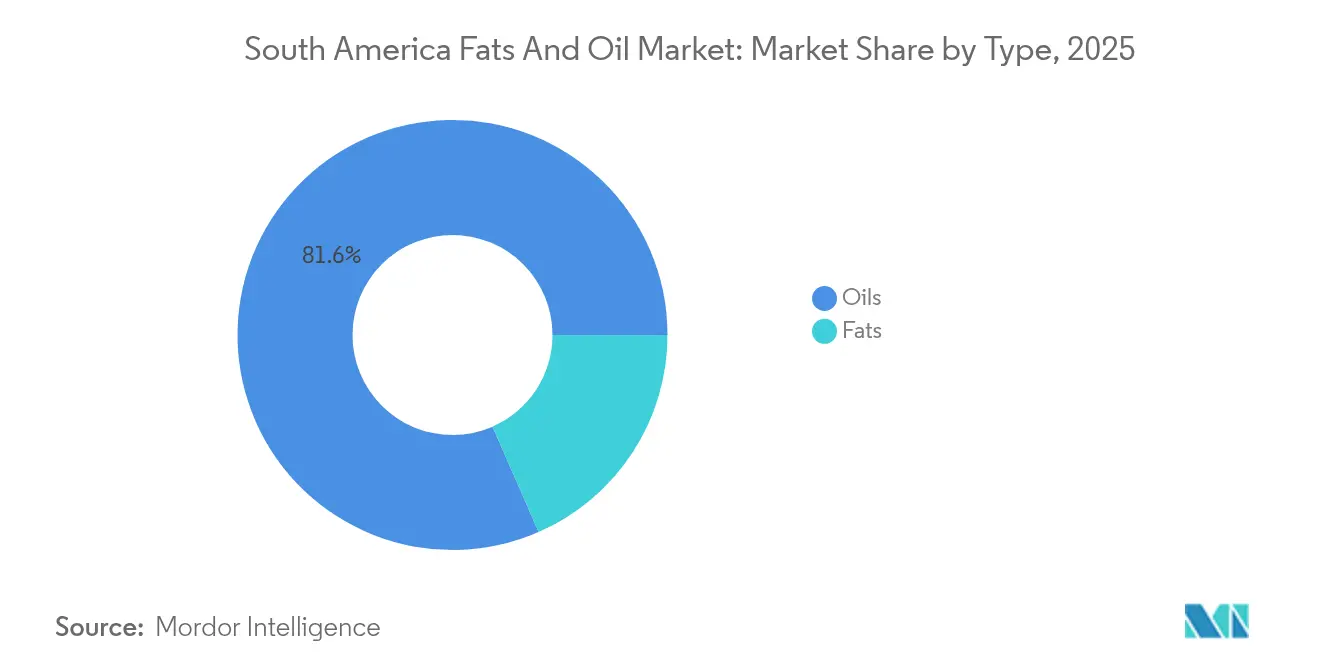

- Par type, les huiles ont dominé avec 81,56 % de la part de marché des graisses et huiles en Amérique du Sud en 2025, tandis que les graisses devraient se développer à un TCAC de 7,61 % jusqu'en 2031.

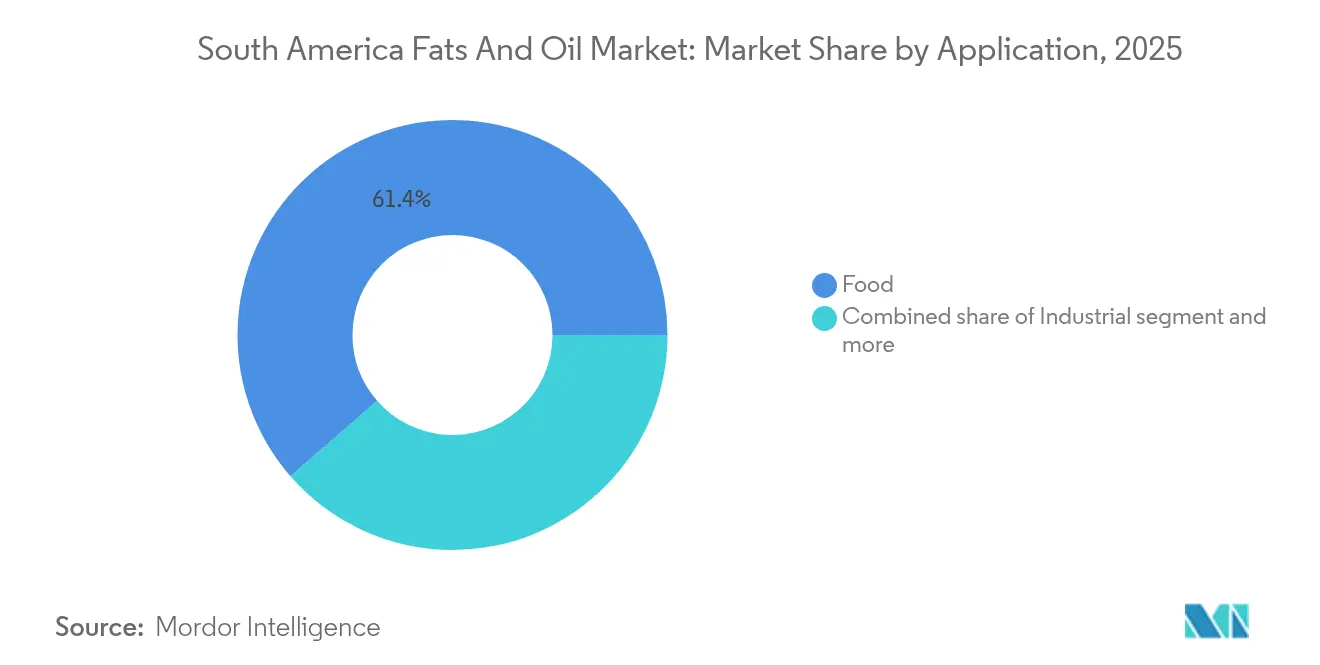

- Par application, le segment alimentaire a représenté 61,42 % des revenus de 2025 ; le segment industriel progresse à un TCAC de 9,41 % sur la période 2026-2031.

- Par géographie, le Brésil a représenté 53,88 % des revenus de 2025, tandis que l'Argentine devrait connaître la croissance la plus rapide avec un TCAC de 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Graisses et Huiles en Amérique du Sud*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matières premières pour le biodiesel | +1.2% | Brésil dominant, Argentine en accélération | Moyen terme (2-4 ans) |

| Les produits alimentaires transformés et les produits de boulangerie accélèrent la demande | +1.8% | Régional, avec le Brésil et l'Argentine en tête | Long terme (≥ 4 ans) |

| Expansion des capacités de trituration du soja | +1.5% | Brésil en position centrale, avec des répercussions sur le Paraguay et la Bolivie | Moyen terme (2-4 ans) |

| Adoption généralisée de l'huile à haute teneur en acide oléique dans la transformation alimentaire | +0.9% | Régional, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Initiatives durables soutenues par les gouvernements | +0.8% | Brésil et Colombie en priorité | Court terme (≤ 2 ans) |

| Essor du mode de vie végane et soucieux de la santé | +0.6% | Zones métropolitaines du Brésil, Chili en émergence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matières premières pour le biodiesel

Le secteur du biodiesel au Brésil a fondamentalement transformé les marchés pétroliers traditionnels orientés vers l'exportation en marchés de consommation industrielle intérieure. La consommation industrielle d'huile de soja dans le pays a augmenté de plus de 100 % au cours de la dernière décennie, l'huile de soja représentant 69 % des matières premières pour le biodiesel. Ce changement significatif de la demande intérieure limite les disponibilités exportables, malgré des projections de production d'huile de soja atteignant 12 millions de tonnes métriques en 2024/25, restreignant les exportations à 1,3 million de tonnes. La législation Liga Bioenergetica de l'Argentine propose d'augmenter les mandats de biodiesel à B15 d'ici janvier 2027, ce qui pourrait nécessiter une expansion des capacités de trituration et une diversification des matières premières au-delà de l'huile de soja[1]Source : Département de l'agriculture des États-Unis : Département de l'agriculture des États-Unis, "Report Name : Biofuels Annual," fas.usda.gov. La mise en œuvre de ces mandats pourrait remodeler la dynamique de la chaîne d'approvisionnement régionale. L'évolution régionale plus large vers des mandats de mélange plus élevés génère une demande industrielle constante, entraînant une tarification premium pour les huiles végétales et une réduction de la volatilité des marchés à l'exportation. Cette transformation indique un changement structurel à long terme sur les marchés d'huiles végétales d'Amérique du Sud, avec des implications pour les échanges commerciaux mondiaux et la dynamique des prix.

Les produits alimentaires transformés et les produits de boulangerie accélèrent la demande

La croissance du secteur des aliments transformés stimule la demande de formulations de graisses spécialisées qui commandent une tarification premium par rapport aux huiles de base. La complexité croissante des produits alimentaires transformés nécessite des solutions grasses sur mesure avec des points de fusion, des comportements de cristallisation et des propriétés fonctionnelles spécifiques. Les graisses spéciales pour les applications de confiserie, notamment les équivalents du beurre de cacao (CBE), gagnent en importance à mesure que les fabricants recherchent des alternatives rentables au beurre de cacao tout en maintenant la qualité des produits. L'utilisation d'huile de tournesol à haute teneur en acide oléique dans les applications d'enrobage au sucre démontre comment les transformateurs alimentaires remplacent l'huile de palme par des alternatives régionales offrant une meilleure stabilité oxydative et des attributs d'étiquette propre[2]Source : Cargill, "Sustainable Soy", Cargill.com : Cargill, "Sustainable Soy", cargill.com. La demande de graisses de boulangerie premium reflète la préférence des consommateurs pour des options plus saines et une qualité artisanale, avec des fabricants adoptant des formulations sans acides gras trans pour satisfaire aux exigences réglementaires. Cette évolution a conduit au développement de mélanges de graisses innovants combinant fonctionnalité et bénéfices nutritionnels, soutenant la création de produits de boulangerie premium qui s'alignent sur les préférences alimentaires modernes.

Expansion des capacités de trituration du soja

L'expansion des capacités de trituration du soja est portée par la hausse des mandats de biodiesel et l'évolution des tendances de la demande à l'exportation, qui remodèlent fondamentalement la dynamique de l'offre régionale en huiles. Cette expansion génère un effet multiplicateur significatif, car l'augmentation des opérations de trituration produit d'abondantes disponibilités en tourteau de soja (maintenant un ratio constant de 4:1 entre tourteau et huile), ce qui peut exercer une pression à la baisse sur les prix du tourteau et nécessite le développement de nouveaux marchés d'exportation pour absorber la production excédentaire. Les flux d'exportation font face à des contraintes substantielles dues aux limitations infrastructurelles et à l'insuffisance des investissements dans les installations de stockage et de transport, rendant une demande intérieure robuste de plus en plus vitale pour la viabilité du secteur. La grave sécheresse de 2022/23 en Argentine, qui a considérablement réduit la capacité de trituration et l'efficacité opérationnelle, illustre clairement comment les perturbations liées aux conditions météorologiques créent des opportunités d'exportation temporaires pour d'autres producteurs tout en soulignant l'importance stratégique du maintien d'une capacité de transformation distribuée dans différentes régions[3]Source : Département de l'agriculture des États-Unis : Département de l'agriculture des États-Unis, "U.S. Renewable Diesel Production Growth Drastically Impacts Global Feedstock Trade," fas.usda.gov.

Adoption généralisée de l'huile à haute teneur en acide oléique dans la transformation alimentaire

Les variétés d'huile à haute teneur en acide oléique répondent aux préoccupations sanitaires et aux exigences fonctionnelles dans les applications de transformation alimentaire. La gamme Clear Valley® de Cargill illustre comment l'huile de tournesol à haute teneur en acide oléique fonctionne comme alternative à l'huile de palme dans les applications d'enrobage au sucre, offrant une stabilité oxydative sans formation d'acides gras trans lors du traitement. L'utilisation de ces huiles s'est étendue aux segments spécialisés où la stabilité oxydative et les attributs d'étiquette propre commandent des prix plus élevés. Les huiles spéciales brésiliennes, notamment les huiles d'açaï, de fruit de la passion, de pequi et de goyave, émergent dans les applications alimentaires premium en raison de l'intérêt des consommateurs pour les ingrédients indigènes et fonctionnels. Les transformateurs alimentaires choisissent les variétés à haute teneur en acide oléique pour éliminer les procédés d'hydrogénation et satisfaire aux réglementations sur les acides gras trans tout en préservant la durée de vie des produits et leurs qualités sensorielles. Cette évolution requiert des programmes de développement des semences et des initiatives de formation des agriculteurs, créant des opportunités pour les entreprises de technologies agricoles et les transformateurs d'huiles spéciales. L'adoption des huiles à haute teneur en acide oléique renforce la compétitivité à l'exportation, les acheteurs internationaux recherchant des profils d'huiles plus sains répondant aux recommandations nutritionnelles et aux préférences des consommateurs.

Analyse de l'Impact des Contraintes sur le Marché des Graisses et Huiles en Amérique du Sud*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires concernant les acides gras trans saturés | -0.7% | Régional, avec la Colombie et l'Argentine en tête de l'action réglementaire | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières dans le complexe des huiles végétales | -0.5% | Impact mondial, concentré dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Goulots d'étranglement portuaires et de stockage dans le nord du Brésil | -0.4% | Concentré au Brésil, avec des répercussions sur le Paraguay et la Bolivie | Moyen terme (2-4 ans) |

| Coûts de reformulation liés à l'élimination progressive des acides gras trans | -0.3% | Régional, affectant les transformateurs et fabricants alimentaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires concernant les acides gras trans saturés

La dynamique réglementaire contre les acides gras trans crée des pressions de reformulation qui augmentent les coûts tout en pouvant contraindre certaines applications grasses traditionnelles. La Colombie a mis en œuvre une réglementation complète sur les acides gras trans limitant les acides gras trans industriels à 2 g pour 100 g et interdisant les huiles partiellement hydrogénées (OPH), obligeant les fabricants à reformuler leurs produits en utilisant des systèmes de graisses alternatifs[4]Source : Food Compliance International, "Colombia Drafts New Technical Regulation on Trans Fats," foodcomplianceinternational.com. L'ANMAT argentine a mis à jour les exigences d'étiquetage alimentaire pour améliorer la divulgation des acides gras trans, tandis que le Venezuela a mis en place des étiquettes d'avertissement en face avant d'emballage qui mettent spécifiquement en évidence la teneur en acides gras trans au-dessus des seuils réglementaires. L'initiative d'élimination des acides gras trans de l'Organisation panaméricaine de la santé (OPS) crée une pression à l'échelle régionale en faveur de l'harmonisation des politiques, accélérant potentiellement les calendriers réglementaires sur les marchés de plus petite taille. Les coûts de reformulation comprennent la substitution des ingrédients, l'optimisation des procédés, les tests de durée de vie et les études d'acceptabilité par les consommateurs, créant des obstacles pour les fabricants de plus petite taille tout en bénéficiant aux fournisseurs d'alternatives sans acides gras trans. La tendance réglementaire favorise les huiles liquides et les graisses spéciales qui maintiennent la fonctionnalité sans hydrogénation, créant des opportunités de marché pour les variétés à haute teneur en acide oléique et les systèmes de graisses structurées.

Volatilité des prix des matières premières dans le complexe des huiles végétales

La volatilité des prix sur les marchés des huiles végétales crée des défis opérationnels significatifs dans toute la région. Les prix mondiaux des huiles végétales ont augmenté substantiellement au début de 2025, sous l'effet de la réduction des exportations d'huile de soja du Brésil et de la baisse de la production d'huile de palme des producteurs d'Asie du Sud-Est. Cela a démontré comment les limitations de l'offre régionale peuvent affecter les prix mondiaux. Le secteur argentin du biodiesel fait face à des défis spécifiques, car les réglementations mensuelles du prix d'achat de la Secrétairerie de l'Énergie ne suivent souvent pas le rythme de l'inflation, causant des difficultés financières aux producteurs lorsque les coûts des matières premières augmentent rapidement. La situation est encore compliquée par les fluctuations monétaires, les producteurs régionaux devant gérer à la fois les variations des prix des matières premières et les variations des taux de change sur les marchés d'exportation. Cette volatilité affecte la contractualisation à long terme et la planification des investissements, les transformateurs étant dans l'impossibilité de s'engager sur des accords à prix fixe en raison de coûts de production imprévisibles. Les perturbations de l'offre liées aux événements météorologiques, tels que la sécheresse argentine de 2022/23 affectant les opérations de trituration du soja, peuvent provoquer des hausses de prix rapides qui perturbent les relations commerciales établies et obligent les acheteurs à identifier de nouveaux fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Graisses et Huiles en Amérique du Sud

Par type :

les huiles dominent tandis que les graisses s'accélèrentLe segment des huiles détient 81,56 % de la part de marché en 2025, principalement en raison de la position établie de l'huile de soja dans la production de biodiesel et la transformation alimentaire en Amérique du Sud. Le segment des graisses progresse à un taux plus élevé de 7,61 % de TCAC jusqu'en 2031, soutenu par une demande croissante dans les applications de confiserie et de boulangerie qui nécessitent des propriétés fonctionnelles spécifiques. L'huile de soja demeure le type d'huile dominant en raison de la capacité de production régionale substantielle et d'une infrastructure de transformation bien développée. L'huile de coco occupe des segments de marché premium, notamment dans les produits de consommation axés sur la santé et les applications alimentaires spécialisées. L'huile de tournesol bénéficie des capacités de production de l'Argentine et de la disponibilité de variantes à haute teneur en acide oléique offrant des avantages spécifiques dans la transformation alimentaire.

Le segment des graisses comprend le beurre, le suif, le saindoux et les graisses spéciales. Les graisses d'origine animale sont de plus en plus utilisées dans la production de biodiesel, les fabricants diversifiant leurs options de matières premières au-delà des huiles végétales. Les graisses spéciales utilisées en confiserie commandent des prix plus élevés en raison de leurs propriétés fonctionnelles spécifiques dans les produits chocolatés et de boulangerie. Les fabricants développent des formulations sans acides gras trans pour satisfaire aux réglementations sanitaires. La croissance du segment est soutenue par les avancées en matière de technologie de traitement enzymatique, qui permettent l'utilisation de matières premières diverses, notamment les huiles à haute teneur en acides gras libres et les matières issues des déchets.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

le segment alimentaire devance la croissance industrielleLes applications alimentaires détiennent une part de marché de 61,42 % en 2025, couvrant la confiserie, la boulangerie, les produits laitiers, la margarine, les matières grasses à tartiner et d'autres catégories d'aliments transformés. Le segment industriel progresse à un TCAC de 9,41 %, porté par la production de biodiesel et la demande de matières premières pour le diesel renouvelable. Dans les applications alimentaires, les segments de la confiserie et de la boulangerie atteignent une tarification premium grâce à des formulations de graisses spéciales qui offrent une fonctionnalité spécifique sans teneur en acides gras trans. Les applications de produits laitiers se développent en raison de la demande croissante des consommateurs pour des produits laitiers premium et des alternatives à base de végétaux nécessitant des systèmes de graisses avancés pour la texture et la sensation en bouche. Bien que la margarine et les matières grasses à tartiner soient confrontées aux défis liés aux préférences des consommateurs soucieux de leur santé, elles maintiennent leur volume grâce à des profils de graisses plus sains et à des ingrédients fonctionnels.

Les applications d'alimentation animale soutiennent le secteur de l'élevage de la région, les exportations de bœuf et de porc du Brésil stimulant la demande de graisses et huiles de qualité alimentaire pour animaux qui améliorent la densité énergétique et la palatabilité. Le segment bénéficie de l'intégration verticale, permettant aux opérations de trituration d'optimiser la distribution des produits entre les huiles de qualité alimentaire, les applications industrielles et les matériaux de qualité alimentaire pour animaux en fonction des prix du marché. Les exigences des cadres de durabilité RSPO et similaires affectent de plus en plus les décisions d'approvisionnement pour les applications industrielles, notamment pour les produits orientés vers l'exportation.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché des Graisses et Huiles au Brésil

Le Brésil maintient sa position dominante sur le marché sud-américain du soja, détenant 53,88 % de part de marché en 2025. Cette domination découle de son statut de premier producteur mondial de soja et de consommateur important de biodiesel. L'importante infrastructure de trituration du pays, combinée à des politiques agricoles favorables aux agriculteurs, permet un traitement et une distribution efficaces. De plus, les réseaux de transport bien développés et les installations portuaires du Brésil facilitent à la fois la distribution intérieure et les exportations internationales, renforçant ainsi davantage son leadership sur le marché.

Marché des Graisses et Huiles en Argentine

L'Argentine s'impose comme le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 8,07 % jusqu'en 2031. Cette trajectoire de croissance est principalement portée par une législation proposée sur les biocarburants visant à porter les mandats de biodiesel à B15 d'ici 2027. Les réformes planifiées du pays pour dérglementer les mécanismes de fixation des prix, qui limitent actuellement la rentabilité du secteur, devraient attirer de nouveaux investissements et accroître les capacités de traitement. Le secteur agricole établi de l'Argentine et sa communauté agricole expérimentée constituent une base solide pour cette croissance anticipée, tandis que sa situation géographique stratégique offre un excellent accès aux principales routes maritimes.

Marché des Graisses et Huiles dans le reste de l'Amérique du Sud

Les autres pays d'Amérique du Sud contribuent de manière significative à la dynamique du marché régional. La Colombie tire parti de sa capacité substantielle de production d'huile de palme et des initiatives progressistes de durabilité du gouvernement, notamment des protocoles d'approvisionnement sans déforestation, pour attirer des acheteurs soucieux de l'environnement. Le Pérou, malgré une présence plus modeste sur le marché, démontre un potentiel de croissance grâce au développement des opérations de transformation alimentaire et à l'augmentation du pouvoir d'achat des consommateurs urbains. Le reste de l'Amérique du Sud, englobant le Paraguay, la Bolivie et l'Uruguay, se concentre sur l'expansion agricole et le développement des capacités de traitement. La situation géographique stratégique du Paraguay lui confère des avantages logistiques pour desservir les marchés brésilien et argentin, tandis que le potentiel agricole de la Bolivie reste limité par des contraintes infrastructurelles. L'intégration régionale est en outre renforcée par des accords commerciaux et les efforts d'harmonisation du MERCOSUR, qui facilitent le commerce transfrontalier et l'alignement réglementaire au-delà des frontières nationales.

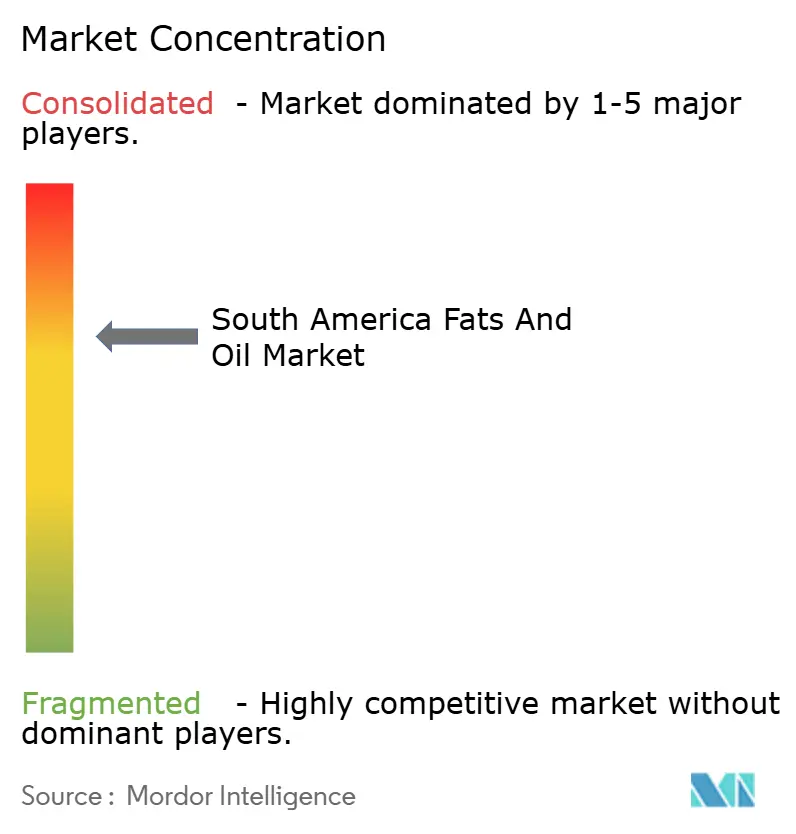

Paysage concurrentiel

Le marché des graisses et huiles en Amérique du Sud présente une concentration modérée, avec un ratio de concentration de marché de 7 sur 10. Le paysage du marché est principalement contrôlé par les négociants ABCD (ADM, Bunge, Cargill, Louis Dreyfus), qui ont établi une forte intégration verticale tout au long de la chaîne d'approvisionnement. Des entreprises asiatiques comme COFCO et Wilmar développent activement leur empreinte régionale par le biais d'acquisitions stratégiques et de partenariats, intensifiant encore davantage l'environnement concurrentiel.

La durabilité est devenue un facteur de différenciation crucial sur le marché, les acteurs majeurs investissant massivement dans des initiatives environnementales. Les entreprises mettent en œuvre des programmes complets d'approvisionnement sans déforestation et des systèmes de traçabilité sophistiqués pour maintenir l'accès aux marchés premium et assurer la conformité avec les exigences réglementaires en évolution. L'adoption des certifications RSPO et similaires de durabilité est devenue de plus en plus importante pour l'accès au marché et la tarification premium, reflétant la demande croissante de produits respectueux de l'environnement.

Le marché présente des opportunités significatives dans les segments spécialisés, notamment grâce aux avancées technologiques. Les entreprises de plus petite taille exploitent les innovations en matière de traitement enzymatique et d'utilisation flexible des matières premières pour renforcer leur position concurrentielle. Ces capacités technologiques leur permettent d'atteindre des efficacités opérationnelles et une différenciation des produits au-delà de la concurrence traditionnelle sur les prix des matières premières. La combinaison de technologies de transformation avancées et de certifications de durabilité crée de nouvelles voies pour les acteurs du marché afin d'établir des positions plus solides dans les segments de marché premium.

Leaders du Secteur des Matières Grasses et Huiles en Amérique du Sud

Cargill Inc.

Bunge Limited

Olam International Limited

Fuji Oil Holding Inc.

ADM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Graisses et Huiles en Amérique du Sud

- AAK AB

- Archer Daniels Midland Company

- Bunge Limited

- Cargill Incorporated

- Fuji Oil Holdings Inc.

- Olam International Limited

- Sime Darby Plantation Berhad

- Agropalma S.A.

- Aceitera General Deheza S.A.

- Wilmar International Ltd.

- Louis Dreyfus Company

- COFCO International

- Granol Indústria

- Algar Agro

- Molinos Río de la Plata

- Vicentin S.A.I.C.

- Oleoplan S.A.

- Grupo Nutresa (Comercial Colombia)

- JBS (Tallow Division)

- CBI Indústria de Óleos

Développements Récents dans le Secteur du Marché des Graisses et Huiles en Amérique du Sud

- Juillet 2025 : Cargill a acquis la propriété complète de son usine de trituration, de raffinage et d'embouteillage d'huile de soja à Barreiras, Bahia, Brésil. Cette acquisition renforce la position de Cargill au Brésil, le plus grand producteur et exportateur mondial de soja, tout en démontrant son engagement envers l'expansion régionale.

- Août 2025 : Louis Dreyfus Company (LDC) a étendu ses activités de graines oléagineuses et de céréales grâce à un nouveau terminal portuaire à Santa Elena, Argentine. Cet investissement répond à la demande croissante d'huiles alimentaires et de matières premières bio-sourcées sur le marché des graisses et huiles en Amérique du Sud.

- Juillet 2023 : Bunge et le Renewable Energy Group de Chevron ont acquis Chacraservicios S.r.l., une entreprise argentine spécialisée dans la culture de la Camelina sativa, une culture de couverture à haute teneur en huile. L'acquisition élargit leur chaîne d'approvisionnement mondiale en ajoutant une nouvelle source d'huile, soutenant leurs efforts pour répondre à la demande croissante de matières premières renouvelables à faible empreinte carbone.

Périmètre du Rapport sur le Marché des Matières Grasses et Huiles en Amérique du Sud

Le marché des graisses et huiles en Amérique du Sud est segmenté par type en graisses, graisses spéciales et huiles. Sur la base de l'application, le marché est classifié selon l'utilisation des graisses et huiles dans les applications alimentaires, industrielles et d'alimentation animale. Le marché est également différencié sur la base de la géographie.

Aperçu de la Segmentation

| Graisses | Beurre |

| Suif | |

| Saindoux | |

| Graisses spéciales | |

| Huiles | Huile de soja |

| Huile de palme | |

| Huile de coco | |

| Huile de tournesol | |

| Autres huiles |

| Alimentation | Confiserie |

| Boulangerie | |

| Produits laitiers | |

| Margarine et matières grasses à tartiner | |

| Autres | |

| Industriel | |

| Alimentation animale |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type | Graisses | Beurre |

| Suif | ||

| Saindoux | ||

| Graisses spéciales | ||

| Huiles | Huile de soja | |

| Huile de palme | ||

| Huile de coco | ||

| Huile de tournesol | ||

| Autres huiles | ||

| Par application | Alimentation | Confiserie |

| Boulangerie | ||

| Produits laitiers | ||

| Margarine et matières grasses à tartiner | ||

| Autres | ||

| Industriel | ||

| Alimentation animale | ||

| Géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des graisses et huiles en Amérique du Sud en 2031 ?

Le marché devrait atteindre 43,72 milliards USD d'ici 2031, reflétant un TCAC de 7,02 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les graisses devraient se développer à un TCAC de 7,61 %, dépassant les huiles de base en raison de la demande croissante pour les applications spécialisées de boulangerie et de confiserie.

Pourquoi le Brésil maintient-il une part dominante de la demande régionale ?

Les mandats obligatoires de mélange de biodiesel, l'abondante disponibilité en soja et l'importante infrastructure de trituration maintiennent le Brésil à 53,88 % des revenus de 2025.

Comment la législation proposée sur les biocarburants en Argentine affectera-t-elle la croissance du secteur ?

Si elle est adoptée, le projet de loi Liga Bioenergética pourrait porter le mélange national à B15 d'ici 2027 et propulser le marché argentin à un TCAC de 8,07 %.

Dernière mise à jour de la page le: