Taille et part du marché du lait non laitier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

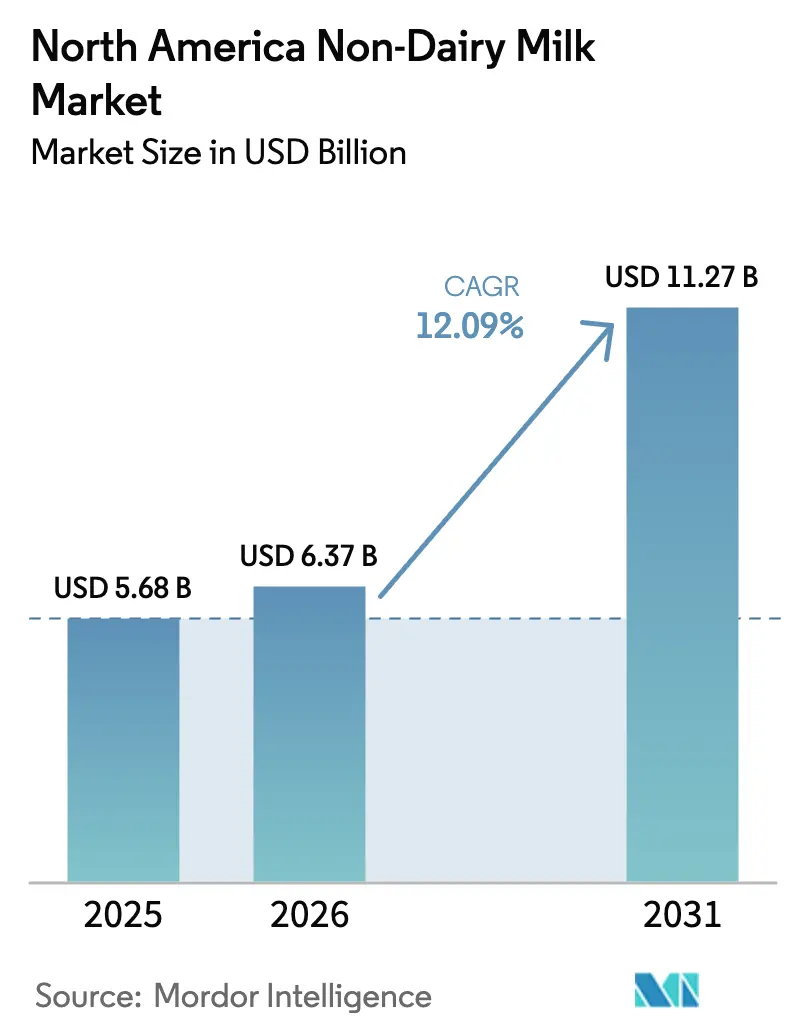

| Taille du marché de l'année de base (2025) | 5.68 Milliards de dollars |

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 11.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait non laitier en Amérique du Nord par Mordor Intelligence

La taille du marché du lait non laitier devrait passer de 5,68 milliards USD en 2025 à 6,37 milliards USD en 2026 et devrait atteindre 11,27 milliards USD d'ici 2031 à un TCAC de 12,09 % sur la période 2026-2031. Un virage soutenu vers une nutrition centrée sur les végétaux, une sensibilisation accrue à l'intolérance au lactose et des preuves claires d'une empreinte environnementale plus faible par rapport aux produits laitiers alimentent cette expansion. Les consommateurs des zones métropolitaines adoptent des produits premium et enrichis qui promettent des bénéfices cardiovasculaires et digestifs, tandis que les restaurants à service rapide et les chaînes de cafés développent leurs menus à base de végétaux pour répondre à l'évolution des goûts. L'innovation dans le traitement enzymatique comble les écarts historiques en matière de goût et de texture, ce qui, associé à l'élargissement de l'espace en rayon dans le commerce de détail, permet à de nouvelles variantes telles que le lait de chanvre et le lait d'avoine de passer du statut de niche au grand public. Les signaux réglementaires, notamment les subventions continues du Département américain de l'agriculture (USDA) pour la recherche sur les protéines végétales et la clarification de la Food and Drug Administration (FDA) sur les règles d'étiquetage, réduisent le risque réglementaire et accélèrent les flux de capitaux vers cette catégorie.

Principaux enseignements du rapport

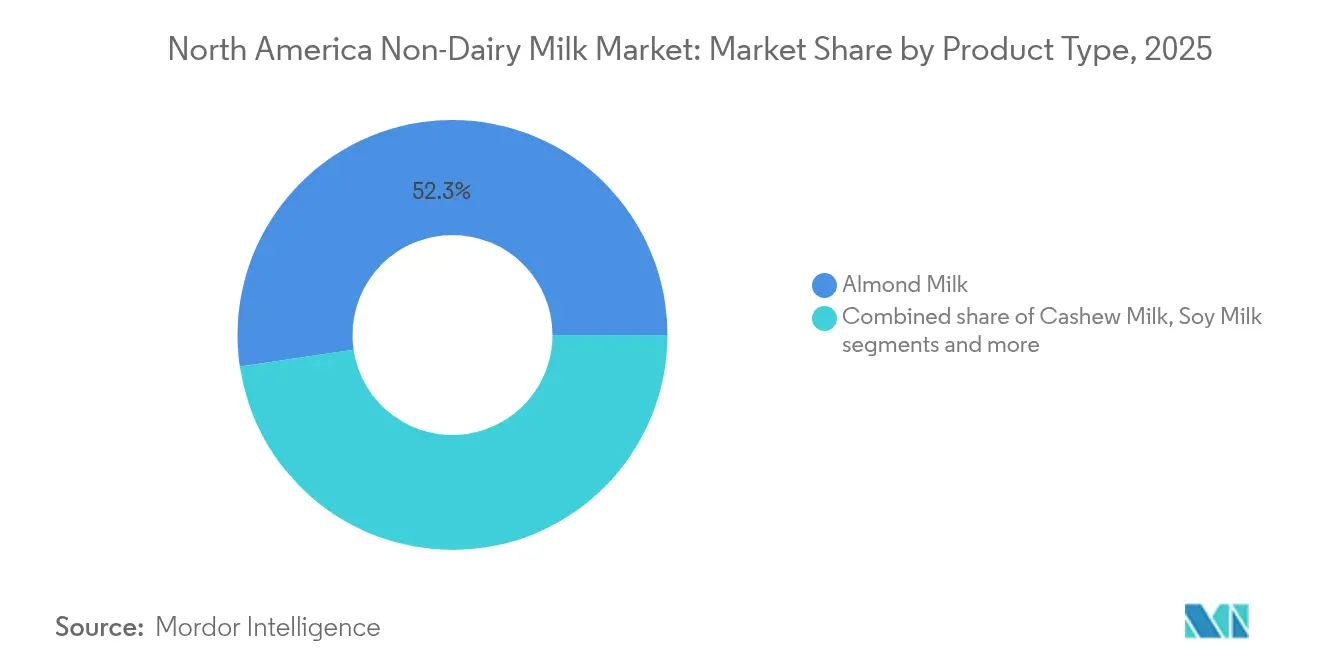

- Par type de produit, le lait d'amande détenait 52,34 % de la part du marché du lait non laitier en 2025, tandis que le lait de chanvre devrait croître à un TCAC de 14,06 % jusqu'en 2031.

- Par type d'emballage, les cartons étaient en tête avec 60,72 % des revenus de 2025, tandis que les bouteilles en PET devraient se développer à un TCAC de 12,89 % jusqu'en 2031.

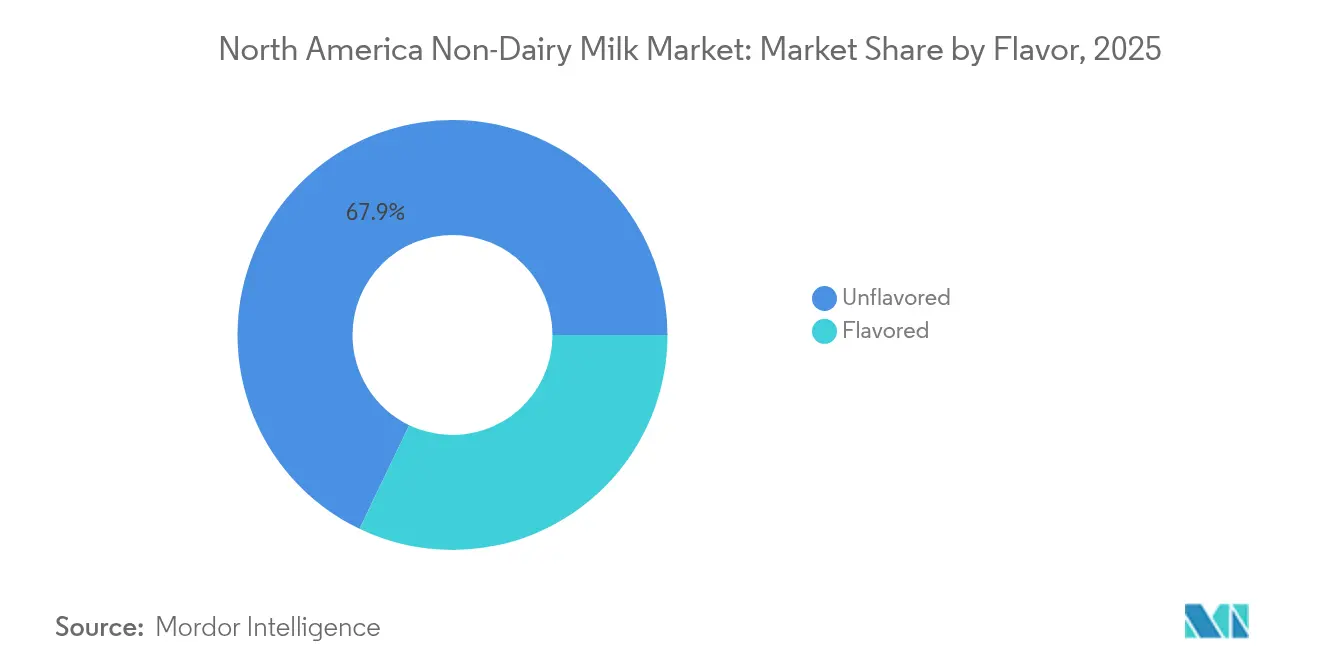

- Par saveur, les variantes non aromatisées représentaient 67,88 % des ventes de 2025 ; les options aromatisées devraient progresser à un TCAC de 13,01 % pendant la période de prévision.

- Par canal de distribution, le hors commerce représentait 88,05 % des ventes de 2025, tandis que le commerce sur place devrait croître à un TCAC de 13,48 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 82,98 % des ventes de 2025 et le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 13,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait non laitier en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et aux tendances de bien-être | +2.1% | Amérique du Nord, avec un impact plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.8% | Régional, avec des concentrations plus élevées dans les populations hispanophones et américaines d'origine asiatique | Long terme (≥ 4 ans) |

| Essor du végétalisme, des régimes flexitariens et des régimes à base de végétaux | +2.4% | États-Unis et Canada comme marchés principaux, en expansion vers le Mexique | Moyen terme (2-4 ans) |

| Forte sensibilisation à la durabilité environnementale et au bien-être animal | +1.9% | Amérique du Nord, en particulier parmi les millennials et la génération Z | Long terme (≥ 4 ans) |

| Soutien gouvernemental aux initiatives à base de végétaux | +1.3% | Niveau fédéral et étatique aux États-Unis, programmes nationaux au Canada | Court terme (≤ 2 ans) |

| Demande croissante des jeunes démographies urbaines | +2.2% | Zones métropolitaines des États-Unis, du Canada et du Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et aux tendances de bien-être

Les consommateurs soucieux de leur santé identifient de plus en plus le lait non laitier comme des boissons fonctionnelles offrant des bénéfices nutritionnels ciblés au-delà d'une simple hydratation de base. Les directives diététiques 2024 de l'Association américaine du cœur (American Heart Association) promeuvent activement les sources de protéines végétales pour soutenir la santé cardiovasculaire. Cette recommandation a positionné des produits tels que le lait d'avoine enrichi en protéines de pois comme des options axées sur le bien-être plutôt que comme de simples substituts aux produits laitiers [1]Source : Association américaine du cœur, « Les protéines végétales pourraient aider à réduire le risque d'hypertension artérielle », heart.org. Les fabricants exploitent cette tendance pour mettre en œuvre des stratégies de prix premium, les variantes biologiques et enrichies affichant des prix supérieurs de 30 à 40 % par rapport aux alternatives conventionnelles. Sur les marchés urbains, les consommateurs font preuve d'une forte disposition à payer pour des produits offrant des avantages perçus pour la santé. Par conséquent, les ingrédients fonctionnels tels que les probiotiques, les acides gras oméga-3 et les composés adaptogènes deviennent des caractéristiques standard, différenciant davantage ces produits dans un marché concurrentiel.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

L'intérêt des consommateurs pour la consommation de protéines continue de croître, avec 71 % des Américains cherchant activement à augmenter leur apport en protéines, comme le souligne l'enquête 2024 sur l'alimentation et la santé du Conseil international d'information sur les aliments (International Food Information Council) [2]Source : Conseil international d'information sur les aliments, « Enquête 2024 sur l'alimentation et la santé », ific.org, stimulant le marché du lait non laitier en Amérique du Nord, les personnes concernées appartenant à divers groupes ethniques, notamment les Afro-Américains, les Hispaniques, les Américains d'origine asiatique et les Amérindiens, se tournent vers des alternatives végétales enrichies comme le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco qui offrent une teneur élevée en protéines tout en assurant un confort digestif. Une sensibilisation accrue à la santé incite les consommateurs à adopter ces options pour une meilleure tolérance, un soutien musculaire et une meilleure nutrition, stimulant l'innovation dans les formulations qui reproduisent le crémeux des produits laitiers tout en répondant aux modes de vie végétaliens et aux préférences éthiques des jeunes démographies. Cette évolution renforce la disponibilité au détail via les supermarchés et les canaux en ligne, établissant les laits non laitiers enrichis en protéines comme des produits de consommation courante.

Essor du végétalisme, des régimes flexitariens et des régimes à base de végétaux

L'essor du végétalisme, du flexitarisme et des régimes à base de végétaux stimule le marché du lait non laitier en Amérique du Nord ; selon l'Institut des bonnes pratiques alimentaires (Good Food Institute), 59 % des ménages américains ont acheté des aliments à base de végétaux en 2024[3]Source : Institut des bonnes pratiques alimentaires (Good Food Institute), Perspectives du marché de détail américain pour l'industrie à base de végétaux,

gfi.org, un chiffre cohérent avec l'année précédente, reflétant une adoption grand public soutenue pour des motivations éthiques, environnementales et sanitaires favorisant des alternatives durables comme le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco par rapport aux produits laitiers traditionnels. Cette évolution élargit la diversité des produits avec des saveurs innovantes, des mélanges barista et des options enrichies adaptées aux préférences de produits à étiquette propre et fonctionnels, séduisant les démographies multiculturelles et les acheteurs grand public via les supermarchés, le commerce électronique et les circuits spécialisés. Des marques comme Oatly, Califia Farms et Lactalis capitalisent sur cette tendance grâce à des formulations épurées et des partenariats, faisant passer les laits non laitiers de produits de niche à des produits de consommation courante dans un contexte de pénétration croissante du commerce de détail.

Forte sensibilisation à la durabilité environnementale et au bien-être animal

En Amérique du Nord, la prise de conscience accrue de la durabilité environnementale et du bien-être animal propulse le marché du lait non laitier. Les consommateurs se tournent de plus en plus vers des alternatives végétales telles que le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco pour atténuer l'empreinte carbone et la consommation d'eau associées à l'élevage laitier, tout en répondant aux préoccupations éthiques concernant les conditions d'élevage. Ce virage résonne non seulement avec la demande de produits à étiquette propre, mais a également incité des marques comme Oatly et Califia Farms à innover. Ces marques élaborent des formulations à faible impact issues de sources écologiques et ciblent stratégiquement les millennials et la génération Z soucieux de l'éthique grâce à des emballages transparents et des certifications. Par ailleurs, la préférence croissante pour le lait non laitier est portée par ses bienfaits perçus pour la santé, notamment des niveaux de cholestérol plus faibles et son adéquation pour les personnes intolérantes au lactose. Grâce à une disponibilité élargie dans les supermarchés, les plateformes de commerce électronique et les circuits de restauration, les laits non laitiers se sont fermement établis comme le choix privilégié pour ceux qui recherchent une nutrition quotidienne durable. La variété croissante de saveurs et d'options enrichies, telles que les vitamines et minéraux ajoutés, renforce encore leur attrait, en faisant une alternative polyvalente et fonctionnelle aux produits laitiers traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport au lait de vache | -1.7% | Amérique du Nord, en particulier les marchés ruraux sensibles aux prix | Moyen terme (2-4 ans) |

| Différences de goût et de texture par rapport aux produits laitiers traditionnels | -1.4% | Régional, avec des variations régionales dans les préférences gustatives | Long terme (≥ 4 ans) |

| Équivalence nutritionnelle limitée et défis en matière de fortification | -0.9% | Segments soucieux de la santé à travers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes réglementaires sur l'étiquetage et les allégations | -0.6% | Au niveau fédéral aux États-Unis, avec des interprétations variant selon les États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport au lait de vache

Le marché fait face à des défis significatifs liés aux prix premium, notamment par rapport au lait de vache traditionnel. Les alternatives végétales, incluant le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco, affichent systématiquement des prix plus élevés. Cette disparité tarifaire découle des coûts élevés associés aux matières premières, à la transformation et à la fortification. Ces coûts plus élevés rendent les options non laitières moins accessibles aux ménages à budget limité, notamment en période d'inflation. En conséquence, de nombreux flexitariens et consommateurs grand public sensibles aux prix perçoivent ces alternatives comme des produits de luxe plutôt que comme des produits de consommation courante. Cette perception limite davantage leur adoption. Les marques s'emploient activement à résoudre ce problème en équilibrant leur positionnement premium avec la nécessité d'une croissance des volumes. Pour y parvenir, elles élargissent leurs offres de marques de distributeur et mettent en œuvre des stratégies d'optimisation des coûts. Malgré ces efforts, l'écart de prix continue de constituer un obstacle significatif, freinant la pénétration plus large du marché et ralentissant l'adoption des produits de lait non laitier dans la région.

Différences de goût et de texture par rapport aux produits laitiers traditionnels

Le marché fait face à des défis significatifs liés aux différences de goût et de texture par rapport aux produits laitiers traditionnels. Les consommateurs trouvent souvent que les alternatives végétales, telles que le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco, présentent des profils aromatiques distincts allant du goût de noix et de légumineuses aux saveurs céréalières ou aqueuses. Ces produits présentent fréquemment des consistances plus légères ou des textures granuleuses, qui ne reproduisent pas la sensation crémeuse en bouche et la saveur neutre qui définissent les produits laitiers traditionnels. Ces lacunes sensorielles découragent à la fois les consommateurs fidèles aux produits laitiers et les acheteurs occasionnels, notamment dans des applications telles que la cuisine, la pâtisserie et la préparation de café. Dans ces scénarios, des problèmes tels que la séparation, l'amertume ou la mousse insuffisante compromettent souvent les performances et la satisfaction globale des options non laitières. Les fabricants ont activement cherché à remédier à ces lacunes en développant des innovations dans les émulsifiants et en créant des mélanges barista spécialisés. Bien que ces avancées aient atténué certaines préoccupations, les différences persistantes continuent de limiter une adoption plus large parmi les consommateurs qui privilégient des expériences sensorielles similaires aux produits laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'amande face à l'innovation du chanvre

Le lait d'amande détient la plus grande part du marché à 52,34 % sur le marché du lait non laitier en Amérique du Nord pour 2025. Cette domination découle d'une familiarité consommateur de longue date construite au fil d'années de présence sur le marché. La disponibilité généralisée au détail dans les supermarchés, les plateformes en ligne et les magasins spécialisés renforce sa position aux États-Unis et au Canada. Des marques majeures comme Silk, Almond Breeze et Califia Farms fidélisent les consommateurs grâce à une distribution étendue et à une innovation constante en matière de saveurs et de formulations. Le profil gustatif doux et la teneur calorique faible du lait d'amande séduisent les consommateurs intolérants au lactose et les flexitariens à la recherche de substituts laitiers polyvalents. Des lancements récents, tels que des variantes à la vanille longue conservation avec des étiquettes propres, consolident davantage son leadership dans un contexte de sensibilisation croissante à la santé.

Le lait de chanvre émerge comme le segment à la croissance la plus rapide avec un TCAC de 14,06 % projeté jusqu'en 2031 sur le marché du lait non laitier en Amérique du Nord. Cette expansion rapide reflète une demande croissante pour des alternatives riches en nutriments avec des profils de protéines complètes et des acides gras oméga. Les consommateurs axés sur la santé privilégient ces avantages, distinguant le lait de chanvre des options moins complètes. L'Amérique du Nord détient une part significative du marché mondial du lait de chanvre, soutenant des taux de croissance élevés d'environ 14,5 % dans la région. Les innovations dans les variantes non sucrées et enrichies répondent aux tendances bien-être et aux régimes végétaliens. La trajectoire de ce segment signale un virage plus large vers des boissons durables et fonctionnelles dans des paysages concurrentiels.

Par type d'emballage : les cartons en tête tandis que les bouteilles en PET progressent

L'emballage traditionnel en carton détient la part de marché dominante de 60,72 % sur le marché du lait non laitier en Amérique du Nord pour 2025. Ce leadership découle de chaînes d'approvisionnement bien établies qui garantissent une production et une distribution efficaces auprès des grands distributeurs comme Walmart et Kroger. Les cartons offrent une longue durée de conservation, essentielle pour préserver la fraîcheur des boissons végétales face à la demande croissante de laits d'amande et d'avoine. Les consommateurs associent les cartons à une qualité et une fraîcheur supérieures, améliorant les décisions d'achat dans les supermarchés et les canaux en ligne. La polyvalence du format prend en charge diverses tailles, des portions individuelles aux packs familiaux, répondant aux divers besoins des ménages. Les innovations continues, telles que les cartons recyclables et aseptiques, renforcent davantage sa position dans un paysage concurrentiel.

Les bouteilles en PET affichent la croissance la plus rapide à un TCAC de 12,89 % jusqu'en 2031 au sein du segment d'emballage du lait non laitier en Amérique du Nord. Cette progression découle de caractéristiques pratiques telles que les bouchons refermables et les designs ergonomiques adaptés aux modes de vie en déplacement. Les formats à portions contrôlées séduisent les professionnels actifs et les passionnés de fitness à la recherche d'une nutrition portable à base de lait de chanvre ou de lait de soja. La légèreté du PET réduit les coûts d'expédition, bénéficiant aux circuits hors commerce qui représentent 90 % des ventes. Les propriétés barrières améliorées protègent contre la lumière et l'oxygène, préservant l'intégrité du produit sur des périodes prolongées. Le virage vers le PET reflète des tendances plus larges dans les plastiques durables et la commodité des emballages à usage unique dans un contexte d'adoption croissante des produits à base de végétaux.

Par saveur : la base non aromatisée soutient la croissance des variantes aromatisées

Les variétés de lait non laitier non aromatisées dominent le marché nord-américain en 2025 avec une part de 67,88 %. Cette large présence sur le marché est ancrée dans la préférence des consommateurs pour des produits polyvalents adaptés à un large éventail d'usages, notamment la cuisine, la pâtisserie et la consommation avec des céréales, assurant une demande constante dans de multiples applications. La demande stable pour les options non aromatisées soutient les efficacités de fabrication et simplifie la planification de la distribution, garantissant le bon fonctionnement des opérations de la chaîne d'approvisionnement. Les consommateurs préfèrent souvent les laits non aromatisés pour leur goût neutre et leur adaptabilité aux recettes, ce qui renforce leur attrait dans les secteurs ménager et de la restauration. Les grandes marques tirent parti de cette préférence en proposant des formulations à étiquette propre et non sucrées, qui séduisent les consommateurs soucieux de leur santé et sensibles aux allergènes.

En revanche, les segments de lait non laitier aromatisé connaissent la croissance la plus rapide, avec un TCAC de 13,01 % projeté jusqu'en 2031. Cette croissance robuste est portée par une innovation continue dans les profils de saveurs, incluant des variantes saisonnières et des options gourmandes qui séduisent les consommateurs à la recherche d'expériences. Les laits aromatisés intègrent de plus en plus des ingrédients fonctionnels tels que des vitamines ajoutées, des minéraux et des probiotiques, ciblant des besoins nutritionnels spécifiques et les tendances bien-être. L'élargissement du portefeuille de saveurs renforce l'engagement des consommateurs et encourage l'essai parmi les démographies plus jeunes et sensibles aux tendances. Les marques investissent dans les mélanges barista et les associations avec des cafés spécialisés, stimulant davantage la demande dans les circuits de distribution et de restauration. Cette croissance indique un virage vers la personnalisation et l'innovation gustative sur le marché du lait non laitier en Amérique du Nord en pleine évolution.

Par canal de distribution : la domination du hors commerce face à l'expansion du commerce sur place

Les circuits hors commerce dominent le marché du lait non laitier en Amérique du Nord avec une part de 88,05 % en 2025, en adéquation étroite avec les rapports faisant état d'une domination d'environ 90 % dans la région. Cette position dominante reflète les habitudes de consommation des ménages pour les produits non laitiers tels que les laits d'amande et d'avoine, que les consommateurs stockent pour un usage quotidien dans les céréales, les smoothies et les recettes. Les partenariats commerciaux établis avec des supermarchés tels que Walmart, Target et Kroger, ainsi que les hypermarchés et les épiceries de proximité, garantissent une accessibilité généralisée et un espace en rayon dédié jusqu'à 30 % pour les options à base de végétaux. Le segment bénéficie de la croissance robuste du commerce électronique via des plateformes comme Amazon, consolidant davantage son avance dans un contexte de demande croissante à domicile post-pandémie. La stabilité du hors commerce soutient une planification prévisible des stocks et des économies d'échelle pour les grands acteurs comme Silk et Califia Farms.

Les circuits de commerce sur place représentent le segment à la croissance la plus rapide avec un TCAC de 13,48 % jusqu'en 2031 sur le marché du lait non laitier en Amérique du Nord. Cette expansion est portée par l'adoption croissante dans la restauration dans des cafés comme Starbucks, des restaurants et des établissements institutionnels incluant des écoles et des cafétérias d'entreprise à la recherche d'options adaptées aux végétaliens. Les formulations de mélanges barista optimisées pour le moussage et les lattes stimulent la demande, avec des innovations comme les variantes axées sur le café d'Oatly améliorant la polyvalence des menus. Le circuit capture des opportunités de prix premium à mesure que les consommateurs privilégient les choix à base de végétaux lors des repas hors domicile, portés par les tendances flexitariennes et la sensibilisation à l'intolérance au lactose. La croissance s'accélère grâce aux partenariats entre les marques et les chaînes, élargissant la présence du lait non laitier au-delà des cafés de niche vers les restaurants grand public.

Analyse géographique

Les États-Unis détiennent une part dominante de 82,98 % du marché du lait non laitier en Amérique du Nord en 2025. Cette position découle d'une infrastructure de distribution robuste, comprenant des grandes chaînes comme Walmart, Target, Kroger et Whole Foods, qui allouent jusqu'à 30 % de leur espace en rayon aux options à base de végétaux. La forte sensibilisation des consommateurs à l'intolérance au lactose, aux tendances végétalistes et à la durabilité environnementale stimule l'adoption de produits premium parmi les démographies soucieuses de leur santé. La Californie est en tête de la consommation au niveau des États en raison de sa population orientée vers le bien-être, de ses pôles de production d'amandes et de sa sensibilisation écologique, favorisant une forte demande pour les variantes locales et biologiques. Le Texas et la Floride affichent une croissance rapide, portée par l'expansion des communautés hispaniques adoptant les alternatives non laitières et la reconnaissance croissante de l'intolérance au lactose dans les zones urbaines diversifiées. Un pouvoir d'achat élevé permet un accès généralisé aux marques innovantes comme Silk et Califia Farms dans les supermarchés et les plateformes de commerce électronique.

Le Mexique affiche la croissance la plus rapide dans la région avec un TCAC de 13,18 % jusqu'en 2031 sur le marché du lait non laitier en Amérique du Nord. La hausse des revenus disponibles parmi les ménages urbains de la classe moyenne soutient les achats de produits végétaux premium dans un contexte d'expansion économique. Les tendances à l'urbanisation concentrent la demande dans des villes comme Mexico et Guadalajara, où les formats de distribution modernes introduisent des options diversifiées de lait d'amande, d'avoine et de soja. Les évolutions culturelles vers les habitudes alimentaires occidentales, notamment parmi les millennials et la génération Z, accélèrent l'adoption des laits non laitiers dans la culture du café et les routines du petit-déjeuner. La sensibilisation croissante aux allergies aux produits laitiers et à la durabilité séduit les jeunes consommateurs à la recherche de boissons fonctionnelles. Les marques locales et les acteurs internationaux capitalisent sur cette dynamique grâce à un marketing ciblé et à la localisation des saveurs.

Le Canada opère comme un marché mature et stable au sein du lait non laitier en Amérique du Nord, mettant l'accent sur les segments biologiques et premium avec une croissance régulière. Les centres urbains comme Toronto et Vancouver tirent les performances, où la conscience environnementale et les modes de vie flexitariens stimulent les ventes d'options durables comme le lait d'avoine. La forte présence au détail chez Loblaws et Sobeys, ainsi que le commerce électronique, garantissent l'accessibilité aux consommateurs soucieux de leur santé. Les exigences d'étiquetage bilingue et les réglementations sanitaires provinciales nécessitent une conformité, favorisant les marques établies ayant une expertise réglementaire telles qu'Oatly et Silk. Les innovations à étiquette propre et les mélanges barista répondent à la culture des cafés prédominante dans les grandes villes. Le marché bénéficie de taux élevés d'adoption végétalienne et de la prévalence de la sensibilité aux produits laitiers, positionnant le Canada comme un leader de niche premium.

Paysage concurrentiel

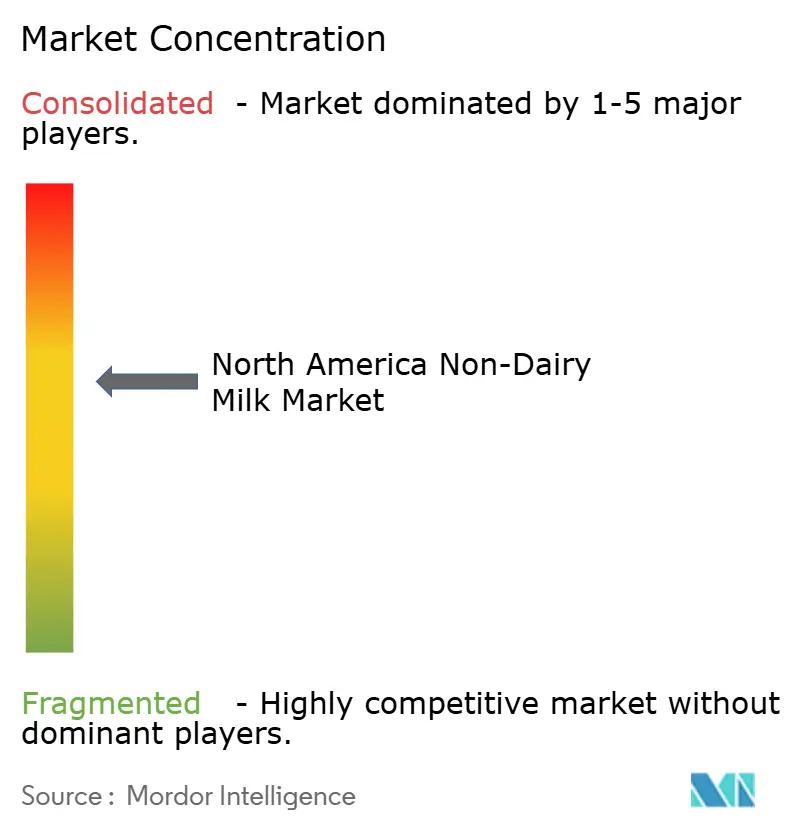

Le marché nord-américain du lait non laitier présente un paysage concurrentiel modérément fragmenté, caractérisé par la présence de conglomérats alimentaires établis, de marques spécialisées à base de végétaux et d'acteurs disrupteurs émergents. Les grands acteurs comme Danone s'appuient sur leurs vastes chaînes d'approvisionnement mondiales et leurs réseaux de distribution pour atteindre des efficacités de coûts et maintenir une position solide sur le marché. D'un autre côté, les marques spécialisées telles qu'Oatly et Califia Farms se concentrent sur un positionnement premium, mettant l'accent sur l'innovation et la qualité pour dégager des marges bénéficiaires plus élevées. Cette concurrence dynamique favorise une gamme diversifiée d'offres, répondant aux diverses préférences des consommateurs et aux besoins alimentaires.

Une tendance stratégique clé sur le marché est l'intégration verticale, les entreprises investissant de plus en plus dans l'approvisionnement en ingrédients, les capacités de transformation et les canaux de vente directe aux consommateurs. En contrôlant plusieurs étapes de la chaîne d'approvisionnement, les entreprises visent à améliorer l'efficacité opérationnelle et à capturer une valeur plus grande. Cette approche réduit non seulement la dépendance à l'égard des fournisseurs externes, mais permet également aux entreprises de maintenir une qualité de produit constante et de répondre rapidement aux demandes du marché. De telles stratégies sont particulièrement critiques dans un marché où les attentes des consommateurs en matière de durabilité, de transparence et de valeur nutritionnelle sont en constante augmentation.

Les avancées technologiques jouent un rôle central dans l'évolution de la dynamique concurrentielle du marché du lait non laitier. Les innovations dans les techniques de transformation, telles que les traitements enzymatiques, le traitement à haute pression et l'émulsification spécialisée, aident les fabricants à créer des produits qui reproduisent fidèlement le goût, la texture et les profils nutritionnels du lait de vache traditionnel. De plus, des investissements significatifs en recherche et développement dans les technologies de fermentation et les méthodes d'extraction des protéines sont évidents à travers un nombre croissant de dépôts de brevets. La fermentation de précision, en particulier, a le potentiel de révolutionner l'économie de la production d'ingrédients, ouvrant la voie à des solutions rentables et évolutives qui pourraient redéfinir le marché dans les années à venir.

Leaders du secteur du lait non laitier en Amérique du Nord

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Oatly Group AB

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la marque californienne de produits laitiers végétaux Eclipse Foods a dévoilé un nouveau produit de lait entier, affirmant qu'il est « impossible à distinguer » de ses homologues d'origine animale traditionnels. Eclipse affirme que son lait entier non laitier « reproduit véritablement le lait » en isolant les protéines des pois et des pois chiches et en imitant la structure moléculaire des produits laitiers.

- Juin 2024 : SunOpta a annoncé une expansion de 26 millions USD de son installation de Modesto, en Californie, et a obtenu des accords de distribution couvrant 6 700 points de vente au détail pour les produits Dream Oatmilk Barista. L'expansion augmente la capacité de production de 40 % et renforce la position de SunOpta dans le segment de la restauration en pleine croissance.

- Février 2024 : Califia Farms a dévoilé sa dernière offre, Califia Farms Complete. Ce lait végétal crémeux contient neuf nutriments essentiels, huit grammes de protéines, les neuf acides aminés essentiels et la moitié du sucre contenu dans le lait de vache traditionnel. Il est élaboré à partir d'un mélange unique de protéines de pois, de pois chiches et de fèves.

Périmètre du rapport sur le marché du lait non laitier en Amérique du Nord

Le lait d'amande, le lait de cajou, le lait de coco, le lait de chanvre, le lait d'avoine et le lait de soja sont couverts en tant que segments par type de produit. Le hors commerce et le commerce sur place sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Lait d'amande |

| Lait de cajou |

| Lait de coco |

| Lait de soja |

| Lait de noisette |

| Lait de chanvre |

| Lait d'avoine |

| Autres |

| Aromatisé |

| Non aromatisé |

| Bouteilles en PET |

| Canettes |

| Cartons |

| Autres (Tetrapacks, pochettes) |

| Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Distributeurs spécialisés | |

| Autres | |

| Commerce sur place |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Lait d'amande | |

| Lait de cajou | ||

| Lait de coco | ||

| Lait de soja | ||

| Lait de noisette | ||

| Lait de chanvre | ||

| Lait d'avoine | ||

| Autres | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles en PET | |

| Canettes | ||

| Cartons | ||

| Autres (Tetrapacks, pochettes) | ||

| Par canal de distribution | Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Distributeurs spécialisés | ||

| Autres | ||

| Commerce sur place | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits d'origine animale habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait végétal ou l'alternative au lait non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires de boissons fonctionnelles et de spécialité à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de végétaux est une catégorie en croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts de lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche simple de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Sa teneur en matières grasses est bien plus élevée que celle de la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Ex. : sorbets à base de lait, sorbets, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/Beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce sur place | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que du lait ou de la crème. |

| Longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kashrut (OU Kosher) est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux à base de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement