Taille et Part du Marché Indien des Alternatives Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

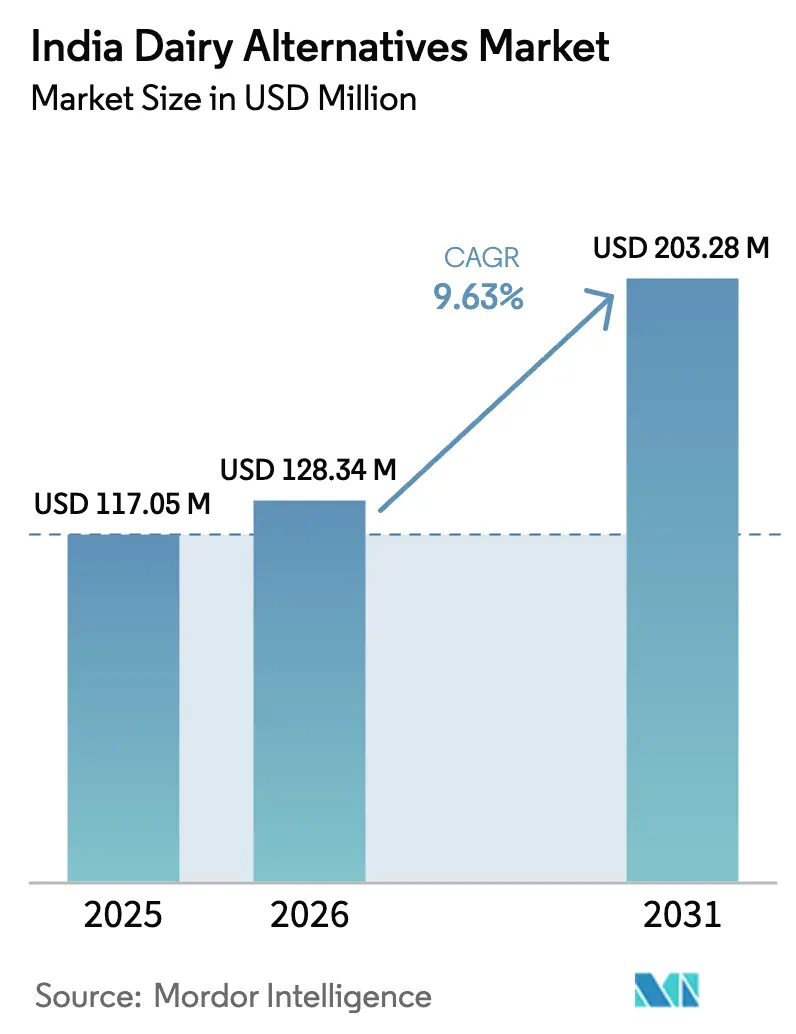

| Taille du marché de l'année de base (2025) | 117.05 Millions de dollars américains |

| Taille du Marché (2026) | 128.34 Millions de dollars américains |

| Taille du Marché (2031) | 203.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Alternatives Laitières par Mordor Intelligence

La taille du Marché Indien des Alternatives Laitières est projetée à 117,05 millions USD en 2025, 128,34 millions USD en 2026, et devrait atteindre 203,28 millions USD d'ici 2031, avec un CAGR de 9,63% de 2026 à 2031. Cette croissance est principalement portée par la prévalence croissante de l'intolérance au lactose, qui entraîne un changement structurel des préférences des consommateurs vers des boissons à faible indice glycémique et sans cholestérol que les produits laitiers traditionnels ne peuvent pas offrir. Les millennials urbains et les consommateurs de la génération Z dans les villes de premier rang émergent comme des moteurs clés de cette tendance, car ils sont prêts à payer une prime, 2 à 3 fois plus, pour des boissons à base de soja, d'amande et d'avoine. Ces boissons reflètent non seulement la culture des cafés, mais s'alignent également sur les valeurs du mode de vie flexitarien adoptées par ces groupes démographiques. La présence croissante de ces produits sur les rayons du commerce organisé et sur les plateformes de commerce rapide a considérablement amélioré leur visibilité. Cependant, le manque d'infrastructure adéquate de chaîne du froid a nécessité une stratégie privilégiant les produits à température ambiante, qui donne la priorité aux cartons stables à température ambiante par rapport aux formats frais, malgré la demande des consommateurs pour des alternatives plus fraîches. De plus, l'introduction de nouvelles réglementations d'étiquetage de la FSSAI, qui exigent des mentions telles que « Ne contient pas de matière grasse laitière », devrait imposer des coûts de conformité à court terme aux fabricants. Néanmoins, ces réglementations devraient légitimer la catégorie des produits laitiers d'origine végétale en fournissant un cadre réglementaire et une définition clairs, favorisant ainsi la croissance à long terme et la confiance des consommateurs.

Points Clés du Rapport

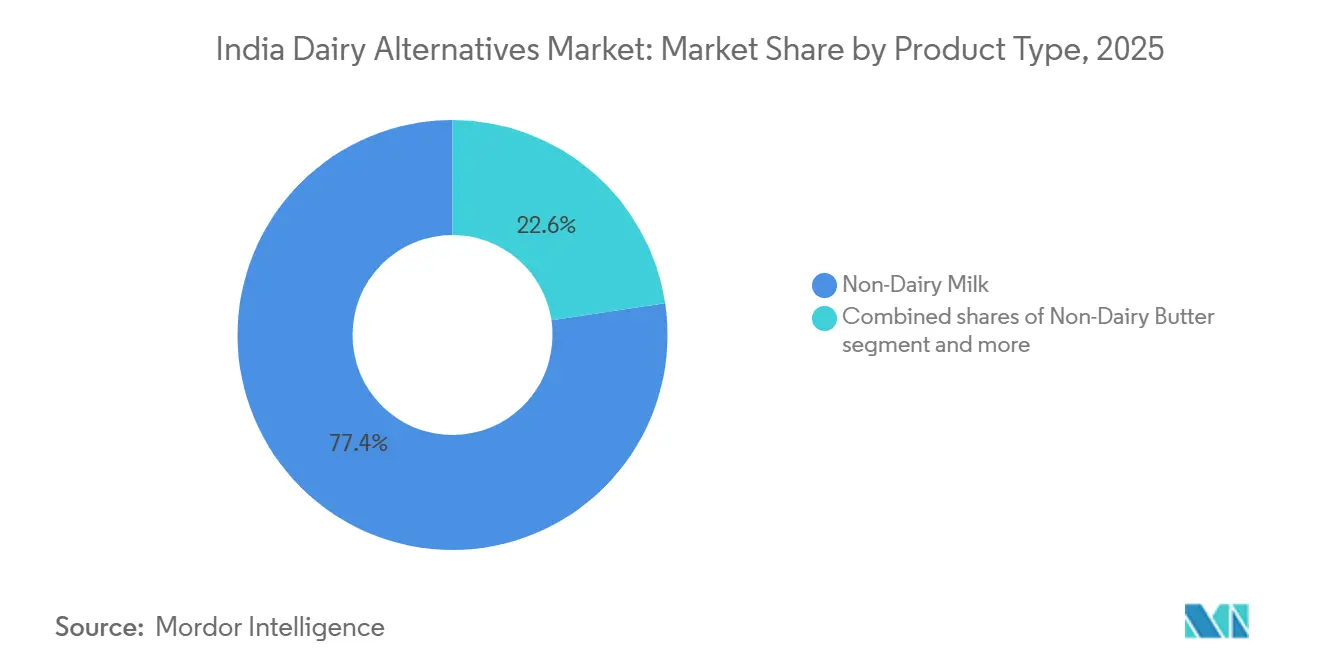

- Par type de produit, le Lait Non Laitier a dominé avec 77,36% de la part du marché indien des alternatives laitières en 2025, tandis que le Beurre Non Laitier devrait progresser à un CAGR de 10,26% jusqu'en 2031.

- Par type d'emballage, les cartons représentaient 58,74% de la taille du marché indien des alternatives laitières en 2025, tandis que les bouteilles PET devraient enregistrer un CAGR de 10,89% entre 2026 et 2031.

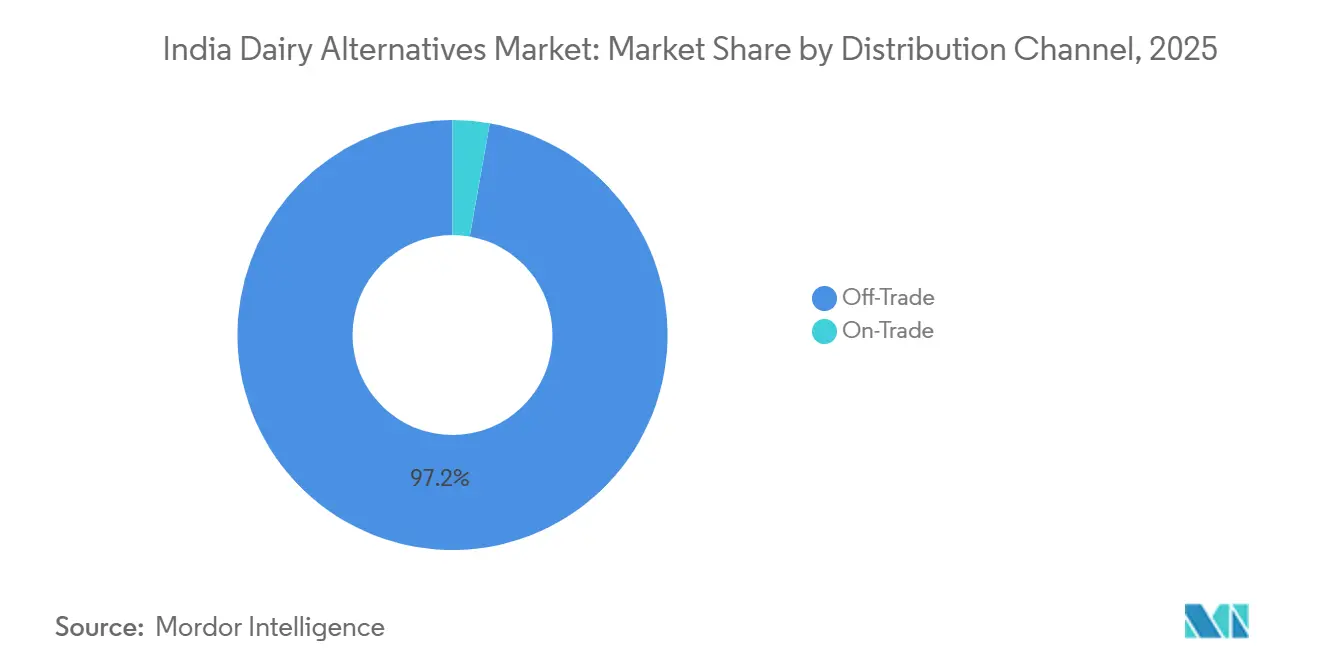

- Par canal de distribution, le segment hors commerce représentait 97,23% de la taille du marché indien des alternatives laitières en 2025 et le segment du commerce de proximité progresse à un CAGR de 10,56% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Alternatives Laitières

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Présence d'une population intolérante au lactose | +1.8% | National, avec une prévalence plus élevée dans le sud de l'Inde (66%) par rapport au nord de l'Inde (27%) | Long terme (≥ 4 ans) |

| Les jeunes se tournent vers des régimes végétaliens et flexitariens | +1.5% | Métropoles urbaines et villes de premier rang, notamment parmi les millennials et la génération Z | Moyen terme (2-4 ans) |

| Les réseaux sociaux et les influenceurs promeuvent les régimes végétaux | +1.2% | À l'échelle nationale, avec un impact concentré dans les centres urbains connectés numériquement | Court terme (≤ 2 ans) |

| Préoccupation croissante pour le bien-être des animaux laitiers | +0.9% | Consommateurs urbains instruits, premiers adoptants dans les métropoles | Moyen terme (2-4 ans) |

| Le commerce moderne et les cafés élargissent leur gamme de produits | +1.6% | Villes de premier rang et villes de deuxième rang émergentes avec pénétration du commerce organisé | Moyen terme (2-4 ans) |

| Préférence pour la gestion de la santé cardiaque et du diabète | +2.1% | National, avec une concentration urbaine due à une prévalence plus élevée du diabète | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Présence d'une population intolérante au lactose

La prédisposition génétique de l'Inde à l'intolérance au lactose crée une demande significative et constante pour les alternatives laitières. Cette condition, connue sous le nom de non-persistance de la lactase, amène de nombreuses personnes à ressentir des inconforts gastro-intestinaux lors de la consommation de produits laitiers conventionnels. En 2025, environ 60% de la population indienne souffrait d'intolérance au lactose, selon la India Brand Equity Foundation[1]Source : India Brand Equity Foundation, « Alternatives Laitières en Inde », ibef.org. Les alternatives d'origine végétale, telles que le lait d'avoine, d'amande et de soja, éliminent complètement le lactose, ce qui en fait des substituts fonctionnels et pratiques plutôt que de simples préférences de style de vie. La croissance à long terme de ce segment est portée par la nature héréditaire de l'intolérance au lactose, garantissant une demande soutenue. À mesure que la sensibilisation à ces alternatives adaptées aux intolérants au lactose se développe, leur adoption devrait s'étendre au-delà des premiers adoptants urbains vers les marchés de deuxième et troisième rang, où les produits laitiers traditionnels ont historiquement dominé, masquant souvent la prévalence généralisée de l'intolérance au lactose.

Les jeunes se tournent vers des régimes végétaliens et flexitariens

Les consommateurs millennials et de la génération Z, principalement ceux de moins de 44 ans, influencent considérablement les normes alimentaires en adoptant une approche flexitarienne de la consommation de produits laitiers d'origine végétale. Cette approche consiste à intégrer des produits d'origine végétale aux côtés des produits laitiers traditionnels plutôt que de les remplacer complètement. Selon les données de la India Brand Equity Foundation, environ 9% des Indiens ont adopté des régimes végétaliens en 2025[2]Source : India Brand Equity Foundation, « Alternatives Laitières en Inde », ibef.org. Ce changement est davantage motivé par des raisons pratiques qu'idéologiques. Une part considérable des consommateurs indiens de lait d'origine végétale continue d'utiliser les produits laitiers traditionnels, réservant les alternatives d'origine végétale à des usages spécifiques tels que la préparation de smoothies matinaux, la personnalisation du café ou la récupération post-entraînement, tout en s'appuyant sur les produits laitiers conventionnels pour les produits de base comme le thé et la cuisine. Les réseaux sociaux jouent un rôle crucial dans l'accélération de cette transition, les influenceurs popularisant des produits comme les lattes au lait d'avoine et les bols de yaourt à l'amande comme symboles d'un style de vie aspirationnel. Cependant, l'adoption généralisée de ces produits se heurte à des défis, car l'impact à moyen terme dépend du temps nécessaire aux consommateurs pour former de nouvelles habitudes et à la disponibilité en commerce de détail pour s'étendre. Actuellement, ces produits se trouvent principalement dans les cafés haut de gamme des métropoles, et leur pénétration dans les épiceries de quartier reste limitée, surtout dans un marché où les circuits kirana traditionnels dominent encore les transactions de produits de grande consommation.

Les réseaux sociaux et les influenceurs promeuvent les régimes végétaux

Les plateformes numériques ont raccourci le délai entre la prise de conscience et l'essai des produits laitiers d'origine végétale. Les influenceurs sur Instagram et YouTube simplifient l'utilisation des produits en partageant des démonstrations de recettes. En Inde, où le modèle coopératif d'Amul a construit une crédibilité laitière sur 75 ans, le marketing d'influence est particulièrement impactant. Il aide à combler le fossé de confiance auquel les nouvelles marques sont souvent confrontées. Les vidéos courtes présentant des comparaisons de goût, des informations nutritionnelles et des indicateurs de durabilité persuadent les consommateurs qui considéraient auparavant les options d'origine végétale comme de niche ou médicinales. L'influence rapide des réseaux sociaux est évidente : une publication virale peut augmenter les ventes de 20 à 30% en quelques semaines. Cependant, l'adoption durable dépend des achats répétés, qui sont motivés par la satisfaction gustative et la compétitivité des prix. À mesure que le contenu sur la santé et le bien-être devient de plus en plus monétisé sur ces plateformes, les marques de produits laitiers d'origine végétale exploitent un canal publicitaire rentable qui surpasse les stratégies traditionnelles de produits de grande consommation reposant sur la télévision et les médias imprimés.

Préférence pour la gestion de la santé cardiaque et du diabète

L'Inde fait face à un double défi de sous-nutrition et de maladies liées au mode de vie en augmentation, stimulant la demande d'aliments fonctionnels qui aident à gérer les maladies chroniques sans recourir aux produits pharmaceutiques. Selon la Fédération Internationale du Diabète, la prévalence du diabète chez les adultes indiens a atteint 10,5% en 2024[3]Source : Fédération Internationale du Diabète, « Informations clés sur l'Inde », idf.org. Les laits d'amande et d'avoine, avec leur faible indice glycémique, leur composition sans cholestérol et leur enrichissement en calcium et en vitamine D, s'alignent sur les recommandations des cardiologues et des endocrinologues, renforçant leur attrait auprès des groupes à risque. Ces produits sont classés comme ayant un impact à long terme en raison de la nature soutenue de la gestion des maladies chroniques. Par exemple, une fois qu'une personne diabétique adopte le lait d'amande non sucré, il devient souvent un achat habituel plutôt que discrétionnaire. À mesure que le système de santé indien déplace son attention du traitement vers la prévention, les programmes nutritionnels gouvernementaux et les incitations à l'assurance pourraient potentiellement subventionner les alternatives d'origine végétale pour les populations à haut risque, intégrant davantage ces produits dans la consommation courante.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Durée de conservation plus courte par rapport aux produits laitiers UHT | -1.4% | Villes de deuxième et troisième rang avec une infrastructure de chaîne du froid inadéquate | Moyen terme (2-4 ans) |

| Goût et texture souvent inférieurs à ceux du lait de vache | -1.9% | À l'échelle nationale, notamment parmi les nouveaux utilisateurs et les consommateurs de produits laitiers traditionnels | Court terme (≤ 2 ans) |

| Les lois sur l'étiquetage restreignent l'utilisation des termes « lait » | -0.8% | National, avec une charge de conformité pour les fabricants et les segments de la restauration hors domicile | Court terme (≤ 2 ans) |

| Mauvaise chaîne du froid en dehors des métropoles | -1.6% | Villes de deuxième et troisième rang et zones rurales avec une logistique réfrigérée limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation plus courte par rapport aux produits laitiers UHT

Les produits laitiers d'origine végétale frais, notamment le lait d'amande, de cajou et d'avoine réfrigéré, n'ont qu'une durée de conservation de 7 à 10 jours. En revanche, les produits laitiers UHT bénéficient d'une longévité de 6 à 12 mois. Cette disparité introduit des risques d'inventaire et complique la distribution, limitant l'adoption en commerce de détail principalement aux zones métropolitaines. Bien que l'emballage en carton aseptique puisse prolonger la durée de conservation à température ambiante des produits d'origine végétale pour rivaliser avec celle des produits laitiers traditionnels, cela s'accompagne d'un coût élevé. Les lignes Tetra Pak, essentielles pour cet emballage, traitent environ 10 milliards d'emballages par an en Inde. Cependant, cette capacité est largement monopolisée par les marques laitières établies. Pendant ce temps, des acteurs émergents comme Goodmylk et Raw Pressery se taillent une niche, en se concentrant sur des formats frais et peu transformés pour se démarquer en termes de goût et de nutrition. Ce défi se fait sentir le plus fortement dans les villes de deuxième et troisième rang. Ici, les fluctuations de température lors de la livraison du dernier kilomètre peuvent rendre les produits invendables. Bien que les prestataires logistiques et les détaillants investissent activement dans des solutions de chaîne du froid, atteindre la parité d'infrastructure avec les zones métropolitaines est encore à 3 à 4 ans.

Goût et texture souvent inférieurs à ceux du lait de vache

L'acceptation sensorielle continue d'être un défi majeur pour l'adoption, 60 à 70% des consommateurs interrogés identifiant les problèmes de goût et de texture comme raisons d'éviter l'achat ou d'abandonner les essais. Les caractéristiques uniques des laits d'origine végétale, telles que le goût de noisette de l'amande, les notes de légumineuse du soja et la viscosité de l'avoine, diffèrent considérablement du profil neutre et crémeux des produits laitiers. Ce profil laitier est un aliment de base diététique pour les Indiens dans le thé, le café et la cuisine depuis des générations. Des technologies comme l'extraction assistée par enzymes et l'ultrasonication améliorent la texture en bouche mais augmentent les coûts de traitement. Les marques doivent soit absorber ces coûts, soit les répercuter sur les consommateurs, qui paient déjà des primes 2 à 3 fois plus élevées. Bien que l'enrichissement en calcium, en vitamine D et en B12 assure l'équivalence nutritionnelle, il ne peut pas reproduire la structure protéique de caséine des produits laitiers, essentielle pour la stabilité de la mousse dans le café et la crémosité dans les desserts. La classification à court terme de l'impact met en évidence l'innovation rapide du secteur. Par exemple, en avril 2024, Epigamia a lancé un yaourt à la noix de coco sans produits laitiers avec une texture améliorée obtenue grâce à la fermentation probiotique. De même, des marques comme Urban Platter et One Good utilisent des formulations à base de millet, capitalisant sur la crémosité naturelle des céréales locales pour améliorer l'attrait sensoriel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Lait Non Laitier Ancre le Volume Tandis que le Beurre Accélère la Premiumisation

En 2025, le Lait Non Laitier a dominé le marché indien des alternatives laitières, détenant une part significative de 77,36%. Les variantes à base de soja, fournissant 7 g de protéines pour 250 ml, correspondent au lait de vache en termes de nutrition, les rendant populaires auprès des consommateurs axés sur la forme physique. BigBasket propose des boissons à l'amande à des prix compris entre 136 et 520 INR par litre, répondant aux consommateurs urbains ayant des préférences esthétiques. Le lait d'avoine a gagné en popularité après que Tata s'est associé à Starbucks, garantissant que les transformateurs locaux répondent aux exigences de moussage pour baristas. De plus, les options à base de noix de coco, de cajou, de chanvre et de noisette apportent une variété de niche, tandis que les produits à base de millet utilisent l'excédent céréalier du pays et s'alignent sur l'initiative « Atmanirbhar » du gouvernement.

Le Beurre Non Laitier devrait croître à un CAGR solide de 10,26%, dépassant la croissance globale du marché indien des alternatives laitières, porté par une demande croissante de pâtes à tartiner sans lactose dans les boulangeries et les services alimentaires. Avec des marges atteignant 40 à 50%, bien supérieures aux 20% intermédiaires du lait, les efforts de recherche et développement se concentrent sur les huiles de noix clarifiées par enzymes qui reproduisent la stabilité à la cuisson du beurre laitier. Bien que les substituts du fromage, du yaourt et des desserts soient encore à un stade précoce, les avancées dans la fermentation des bases de cajou et d'amande réduisent les écarts de saveur, indiquant un potentiel de plus grande part de marché à l'avenir.

Par Type d'Emballage : Les Cartons Ambiants Dominent, le PET Capture le Segment Frais

En 2025, les cartons représentaient 58,74% du marché de l'emballage, soutenus par la technologie aseptique de Tetra Pak. Cette technologie offre aux produits une durée de conservation de 6 à 12 mois à température ambiante, ce qui est avantageux dans les zones disposant d'une infrastructure de chaîne du froid limitée. L'initiative de Tetra Pak visant à atteindre 70% de matériaux renouvelables d'ici 2030, en utilisant des polymères d'origine végétale dérivés de la canne à sucre, met en évidence la durabilité du format carton. Cela s'aligne sur les objectifs ESG des entreprises et la sensibilisation environnementale croissante des consommateurs. Cependant, l'opacité des cartons présente un inconvénient, car les consommateurs ne peuvent pas évaluer visuellement la fraîcheur du produit. Les marques premium répondent à ce problème en utilisant des bouteilles PET transparentes. Les canettes, détenant une part de marché plus petite, répondent à des applications de niche telles que le lait de coco en portion individuelle pour la cuisine ou les shakes protéinés. La catégorie « Autres », incluant les sachets et les bouteilles en verre, est préférée par les marques artisanales ciblant les consommateurs soucieux de l'environnement.

Entre 2026 et 2031, les bouteilles PET devraient croître à un CAGR solide de 10,89%. Cette croissance est portée par la préférence des consommateurs pour les emballages transparents, qui transmettent la fraîcheur et la qualité, notamment pour les produits réfrigérés qui commandent des prix premium. Des marques comme Goodmylk et Raw Pressery exploitent cette tendance en utilisant exclusivement le PET pour leurs produits de lait d'amande et de cajou réfrigérés, positionnant la transparence comme un gage de confiance. De plus, la recyclabilité du PET est un facteur clé. Les réglementations indiennes sur la gestion des déchets plastiques, qui exigent 100% de collecte et de recyclage des bouteilles PET d'ici 2025, répondent aux préoccupations environnementales. Le PET offre également des avantages pratiques, tels qu'être léger et résistant aux chocs, ce que les cartons n'ont pas. L'adoption croissante du format est également soutenue par la croissance du commerce électronique. La durabilité du PET réduit les casses lors des livraisons du dernier kilomètre, un facteur essentiel pour les plateformes de livraison rapide comme Blinkit et Zepto, qui promettent une livraison en 10 à 15 minutes.

Par Canal de Distribution : Les Réseaux Kirana Soutiennent le Hors Commerce, les Cafés Stimulent le Commerce de Proximité

En 2025, les canaux hors commerce représentaient 97,23% de la part de marché, mettant en évidence la structure de distribution des produits de grande consommation en Inde. Une part significative des transactions s'effectue via les épiceries, qui, malgré l'absence de réfrigération, restent des points de contact clés pour les consommateurs. Les supermarchés et hypermarchés, tels que Reliance Fresh, DMart, Spencer's et More, offrent des espaces de rayonnage réfrigérés et une visibilité des produits que les épiceries ne peuvent pas fournir. Cependant, leur influence est limitée, compte tenu de leur part de 8 à 10% du marché des produits de grande consommation. Ces détaillants organisés ne se contentent pas de vendre, ils sélectionnent également. En consacrant des sections à la santé et au bien-être, notamment aux produits laitiers d'origine végétale, et en effectuant une commercialisation croisée avec des produits biologiques et des aliments sans gluten, ils valident ces catégories. Pendant ce temps, les plateformes en ligne comme BigBasket, Amazon, Blinkit et Zepto ont capturé une part de 5 à 6% des ventes de produits de grande consommation en 2025. Les produits laitiers d'origine végétale ont connu une plus grande traction dans ce canal, portés par des consommateurs urbains, férus de numérique et soucieux de leur santé. Les plateformes de commerce rapide, avec leurs fenêtres de livraison de 10 à 15 minutes, ont éliminé le besoin de se déplacer vers des magasins spécialisés. Cette commodité a encouragé les achats impulsifs, convertissant la prise de conscience en première utilisation. Les épiceries de proximité, telles que les points de vente dans les stations-service et les kiosques dans les stations de métro, répondent aux besoins de consommation nomade mais restent sous-utilisées en raison d'un espace limité pour les références et d'une concentration sur les produits à forte rotation. D'autres canaux, notamment les abonnements directs aux consommateurs, les cantines d'entreprise et la restauration institutionnelle, émergent comme alternatives au commerce traditionnel. Cependant, ces modèles nécessitent une mise à l'échelle pour atteindre la viabilité économique.

Les canaux de commerce de proximité devraient croître à un CAGR solide de 10,56% de 2026 à 2031, portés par l'expansion des cafés et l'adoption du lait d'origine végétale comme personnalisation standard dans les restaurants à service rapide. Les chaînes de restauration rapide comme McDonald's, Burger King et Subway testent des options d'origine végétale dans certaines zones métropolitaines. Cependant, l'intégration complète au menu dépend de l'atteinte de la parité des coûts et de la fiabilité de la chaîne d'approvisionnement. Les hôtels et les cantines d'entreprise, bien que des canaux à fort volume et à faible visibilité, adoptent de plus en plus les produits laitiers d'origine végétale via des contrats d'approvisionnement en vrac qui privilégient la conformité aux allergènes et aux régimes alimentaires. La croissance plus rapide du segment du commerce de proximité met en évidence son rôle dans la stimulation des essais par les consommateurs. Par exemple, un consommateur qui essaie le lait d'avoine dans un café latte est susceptible de rechercher la même marque dans les épiceries, créant un cycle positif que le segment hors commerce seul ne peut pas générer.

Analyse Géographique

En Inde, les clusters métropolitains tels que Delhi-RCN, Mumbai, Bengaluru, Hyderabad et Chennai contribuent significativement aux revenus du marché des alternatives laitières du pays. Cette croissance est portée par des facteurs incluant des revenus disponibles plus élevés, un réseau dense de cafés et un accès généralisé aux plateformes de commerce électronique. Les consommateurs dans ces zones métropolitaines dépensent en moyenne plus de 3 000 INR par an en alternatives laitières, soit plus du double de la moyenne nationale. Ce schéma de dépenses met en évidence la capacité de ces villes à soutenir des prix premium. La présence d'une infrastructure de chaîne du froid bien établie dans ces régions soutient le succès des produits réfrigérés à base d'amande et de cajou. Ces offres sont complétées par des cartons à base de soja et d'avoine à température ambiante, largement disponibles dans les épiceries kirana locales, assurant l'accessibilité et la commodité pour les consommateurs.

Les villes de deuxième rang, notamment Pune, Ahmedabad, Kochi et Jaipur, émergent comme la prochaine frontière de croissance pour le marché des alternatives laitières. Dans ces villes, la part du commerce organisé s'approche régulièrement de 15%, tandis que la culture des cafés gagne en popularité, notamment parmi les jeunes professionnels. Les cartons à température ambiante gagnent du terrain auprès des premiers adoptants dans ces régions en raison de leur distribution rentable. De plus, les formats d'emballage PET sont introduits de manière sélective, principalement via les points de vente du commerce moderne situés dans les centres commerciaux. Les municipalités soutiennent de plus en plus l'adoption de l'emballage PET, motivées par des objectifs de durabilité. Ce changement est encouragé par l'imposition de taxes sur les plastiques à usage unique et la fourniture d'incitations pour l'utilisation du PET recyclé, qui s'alignent sur des objectifs environnementaux plus larges.

Les régions rurales et de troisième rang, qui représentent collectivement plus de 900 millions d'habitants, restent largement inexploitées dans le marché des alternatives laitières. Les principaux obstacles dans ces zones comprennent le manque d'infrastructure de chaîne du froid et la forte sensibilité aux prix des consommateurs. Dans ces régions, les boissons enrichies à base de soja, au prix d'environ 40 INR pour un sachet de 200 ml, répondent aux besoins des consommateurs intolérants au lactose qui ne peuvent pas se permettre des boissons plus chères à base de noix. Les initiatives gouvernementales, telles que les programmes de repas de mi-journée et les programmes de distribution publique, explorent le potentiel d'intégration de la fortification en protéines végétales pour combler les lacunes nutritionnelles. Cependant, libérer la demande latente dans ces zones dépendra de l'atteinte de la parité des coûts avec les options traditionnelles et de la garantie d'une chaîne d'approvisionnement fiable et efficace pour répondre aux besoins des consommateurs.

Paysage Concurrentiel

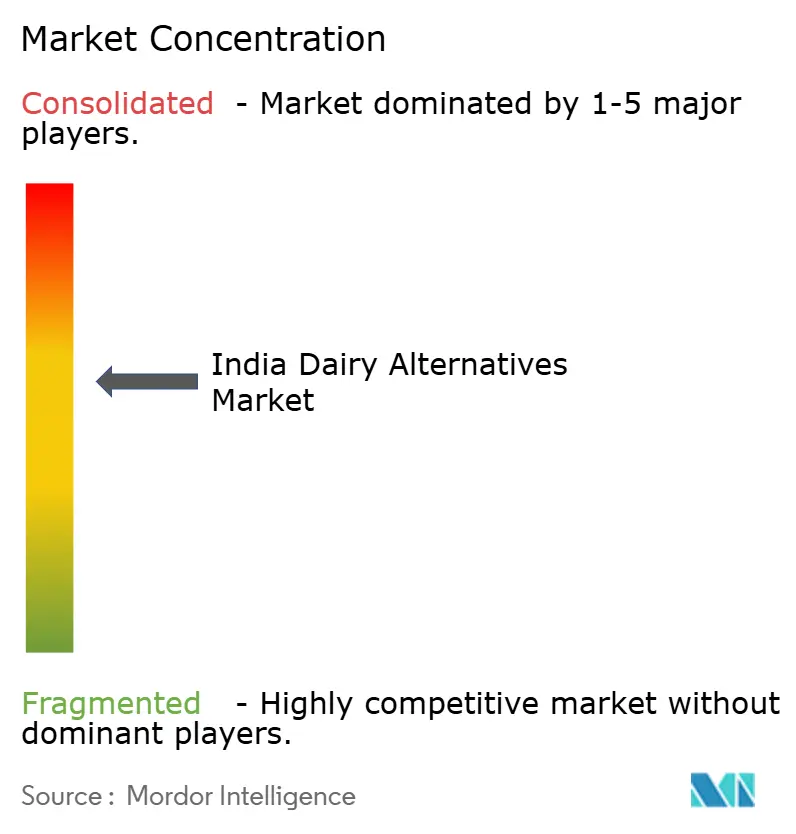

Le marché indien des alternatives laitières est modérément fragmenté, avec des acteurs établis tirant parti de leurs réseaux de distribution, de leur notoriété de marque et de leur innovation pour maintenir leur avantage concurrentiel. Cette concentration du marché permet non seulement un investissement soutenu dans le développement de produits et l'optimisation de la chaîne d'approvisionnement, mais érige également des barrières pour les nouveaux entrants qui ne bénéficient pas des avantages des économies d'échelle. Bien qu'aucune entreprise ne détienne plus de 15% de la part des revenus, le paysage reste modérément fragmenté. Ici, le poids du marketing et de l'échelle de traitement rivalise avec l'attrait de l'authenticité de niche. Témoignage de cette tendance, les discussions de Tata en décembre 2025 pour acquérir la division nutrition de Danone Inde signalent une vague potentielle de consolidation. Cette démarche promet de synergiser la portée étendue de Tata de 1,5 million de points de vente avec l'expertise de Danone dans la marque Alpro.

Les startups se taillent leur niche en proposant des produits pressés à froid et peu transformés ainsi que des modèles d'abonnement directs aux consommateurs. Goodmylk, par exemple, a réalisé des progrès significatifs avec une expansion rapide dans 50 villes, récoltant désormais 25 à 30% de ses ventes grâce à cette initiative de commerce rapide, contournant efficacement la compression des marges de gros. Pendant ce temps, la levée de fonds impressionnante d'Akshayakalpa de 350 crores INR met en évidence la confiance des investisseurs dans le modèle de la ferme à la fourchette, soulignant l'intégration verticale.

Les efforts de recherche et développement sont intensément concentrés sur des domaines tels que le masquage des goûts, la texturation des protéines et l'enrichissement des produits en calcium et en vitamine D. Les marques investissent massivement dans des techniques comme l'ultrasonication, l'hydrolyse enzymatique et la fermentation, toutes visant à imiter la texture en bouche des produits laitiers. Les transformateurs, quant à eux, délibèrent entre les options de mise en carton et de rPET, s'efforçant de trouver un équilibre entre durée de conservation et durabilité. Même avec des références premium, un écart de prix de 2 à 3 fois celui des produits laitiers limite l'adoption au décile urbain supérieur. En conséquence, de nombreux acteurs gravitent vers des portefeuilles axés sur le volume de produits à base de soja et d'avoine, répondant aux consommateurs d'entrée de gamme dans le marché indien des alternatives laitières en plein essor.

Leaders du Secteur Indien des Alternatives Laitières

Tata Consumer Products Limited

Oatly Group AB

Nestlé SA

Danone SA

Raw Pressery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Country Delight, une marque indienne de produits laitiers et d'épicerie, a fait ses débuts dans le secteur des boissons d'origine végétale avec une nouvelle alternative au lait. Le produit, commercialisé sous le nom de Boisson à l'Avoine, est élaboré à partir d'avoine australienne et se distingue par une formulation dépourvue d'additifs chimiques, de conservateurs et de sucres ajoutés. De plus, la boisson est exempte de soja et de noix, et est produite dans une installation avec des contrôles stricts des allergènes pour atténuer les risques de contamination croisée.

- Septembre 2024 : Maiva Fresh a dévoilé son produit phare - le Lait d'Amande Non Sucré. La marque,

Maiva Fresh,

promeut sa nouvelle gamme de boissons santé avec le slogan « Pure Good » (mettant l'accent sur la santé) et « Pure Joy » (soulignant le goût), fusionnant efficacement les concepts de santé et de saveur. Le Lait d'Amande Maiva Fresh se distingue par un taux de cholestérol nul, un faible indice glycémique et un enrichissement en Vitamines B12 et D, le rendant idéal pour une consommation quotidienne. - Septembre 2024 : Reconnaissant une demande croissante pour les alternatives laitières, 1.5 Degree, une start-up innovante, a lancé une gamme diversifiée de produits laitiers d'origine végétale. Leurs offres vont du lait d'avoine et de soja au café froid, aux milkshakes aromatisés et au gelato, avec des saveurs uniques comme le paan, le chocolat belge, la fraise, le Biscoff et le fudge moka amande. L'accent est mis sur la livraison de produits qui sont non seulement centrés sur le goût et sains, mais aussi sans lactose.

Périmètre du Rapport sur le Marché Indien des Alternatives Laitières

Les alternatives laitières désignent des produits, tels que les laits, fromages et yaourts, fabriqués sans produits laitiers issus du lait animal et utilisés comme substituts. Le marché est segmenté par type de produit, type d'emballage et canal de distribution. Par type, le marché est segmenté en desserts non laitiers, fromage non laitier, beurre non laitier, lait non laitier, yaourt non laitier et autres. Le segment du lait non laitier est subdivisé en avoine, chanvre, noisette, soja, amande, noix de coco, cajou. Par type d'emballage, il est divisé en bouteilles PET, canettes, cartons et autres. Par canal de distribution, il est segmenté en hors commerce et commerce de proximité. Le segment hors commerce est subdivisé en épiceries de proximité, supermarchés et hypermarchés, magasins de vente en ligne et autres canaux de distribution. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments ci-dessus.

| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Beurre Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Magasins de Vente en Ligne | |

| Autre Canal de Distribution |

| Par Type de Produit | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Beurre Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Magasins de Vente en Ligne | ||

| Autre Canal de Distribution | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'Origine Végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre d'Origine Végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les cajous, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors Commerce | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert crémeux glacé préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement