Taille et Part du Marché Laitier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

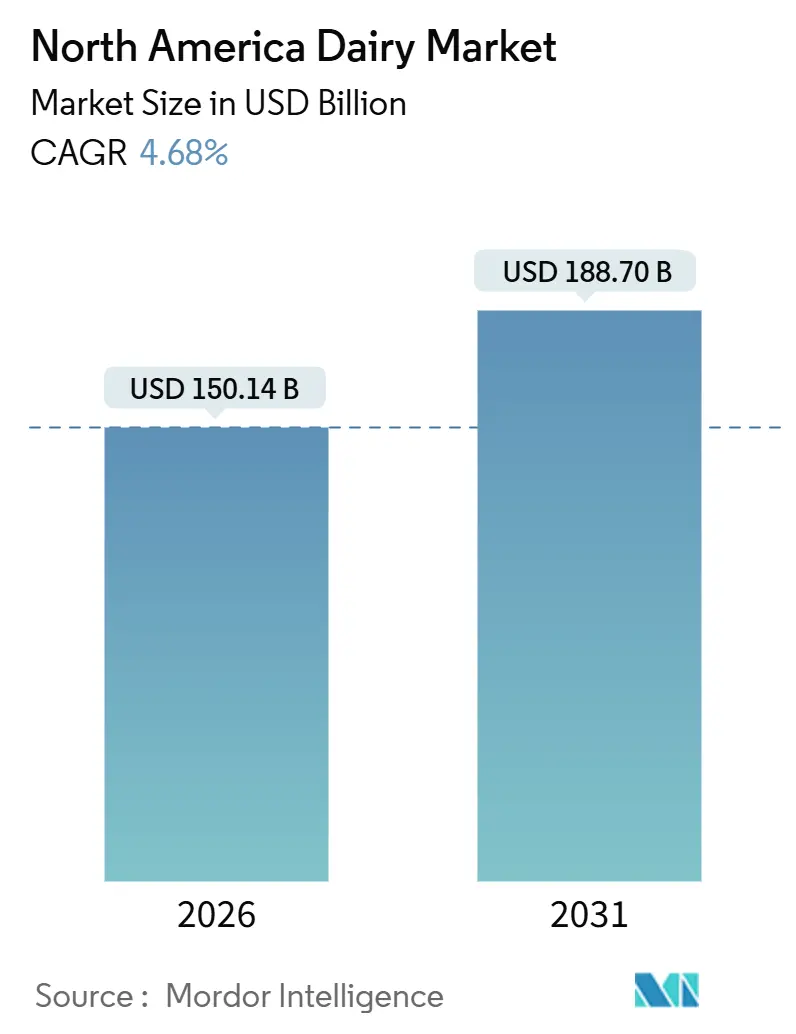

| Taille du Marché (2026) | 150.14 Milliards de dollars |

| Taille du Marché (2031) | 188.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Laitier en Amérique du Nord par Mordor Intelligence

La taille du marché laitier en Amérique du Nord s'élevait à 150,14 milliards USD en 2026 et devrait atteindre 188,70 milliards USD d'ici 2031, progressant à un TCAC de 4,68 % au cours de la période de prévision. Bien que le fromage continue d'être un élément clé dans les menus de la vente au détail et de la restauration, la demande se déplace de plus en plus vers des produits à valeur ajoutée tels que le lait sans lactose et les yaourts riches en protéines. Les détaillants adoptent l'intégration verticale dans la mise en bouteille du lait, ce qui, bien que réduisant les marges des transformateurs, génère des gains d'efficacité en aval et contribue à freiner l'inflation des prix à la consommation. Du côté de l'offre, les investissements dans les lignes de production de fromage et de lactosérum augmentent la capacité de transformation pour répondre à la demande croissante de produits protéinés premium, tant sur le marché intérieur qu'à l'international. Le système de gestion de l'offre du Canada stimule une croissance régionale plus rapide, tandis que les transformateurs américains s'appuient sur des commandes à l'exportation vers le Mexique et l'Asie pour gérer les excédents intérieurs.

Principaux Enseignements du Rapport

- Par type de produit, le fromage contrôlait 38,96 % de la part du marché laitier nord-américain en 2025, tandis que les produits laitiers sont prévus de délivrer un TCAC de 5,39 % jusqu'en 2031.

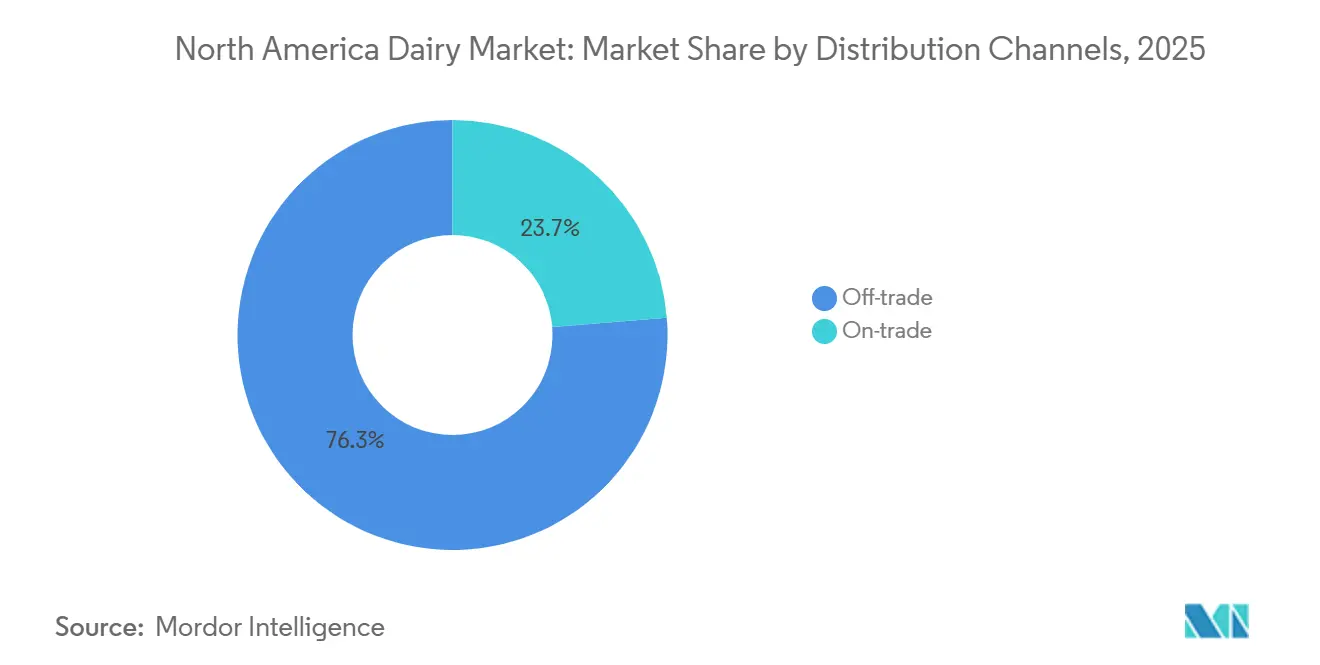

- Par canal de distribution, le commerce de détail représentait 76,28 % de la taille du marché laitier en Amérique du Nord en 2025 ; le commerce de proximité devrait afficher la croissance la plus rapide avec un TCAC de 5,12 % entre 2026 et 2031.

- Par géographie, les États-Unis ont capturé 79,25 % de la part des revenus en 2025, mais le Canada devrait mener la croissance avec un TCAC de 5,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Laitier en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en restauration à base de fromage | +1.2% | États-Unis, Canada (centres urbains, corridors de restauration rapide) | Moyen terme (2 à 4 ans) |

| Premiumisation des segments du beurre et de la crème | +0.8% | États-Unis, Canada (métropoles côtières, banlieues aisées) | Long terme (≥ 4 ans) |

| Demande croissante de produits laitiers probiotiques et fonctionnels | +0.9% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Adoption croissante d'options laitières durables et éthiques | +0.6% | États-Unis, Canada (côte Ouest, Nord-Est) | Long terme (≥ 4 ans) |

| Soutien gouvernemental au développement laitier et à la stabilité de l'offre | +0.7% | États-Unis (fédéral), Canada (national et provincial) | Court terme (≤ 2 ans) |

| Expansion des aides à la digestion du lactose soutenant la consommation de produits laitiers | +0.5% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en restauration à base de fromage

Les opérateurs de restauration intègrent le fromage dans leurs menus pour augmenter les additions moyennes et se différencier, générant une demande constante pour la mozzarella, le cheddar et les variétés de spécialité. Les restaurants à service rapide améliorent leurs offres axées sur le fromage, car les plateformes de livraison stimulent la fréquence des commandes et la valeur des tickets. Le Service agricole étranger de l'USDA a rapporté que la consommation de fromage aux États-Unis a atteint 6 256 milliers de tonnes métriques en 2025[1]Source : Département de l'Agriculture des États-Unis, "Service agricole étranger de l'USDA", usda.gov. Des analystes de banques d'investissement indiquent que la capacité de transformation du fromage et du lactosérum aux États-Unis s'étend pour répondre aux demandes intérieures et à l'exportation. Les transformateurs installent des cuves à fromage supplémentaires et des séchoirs à lactosérum pour capitaliser sur les marchés de protéines à haute valeur ajoutée. Cette expansion permet au secteur de gérer des volumes de lait accrus tout en s'alignant sur les tendances de reprise de la restauration. À mesure que les restaurants se remettent de la pandémie, l'utilisation du fromage par occasion de repas augmente, orientant davantage de lait vers la production et réduisant la part du lait liquide dans la consommation totale.

Premiumisation des segments du beurre et de la crème

Portés par les médias culinaires, les consommateurs choisissent de plus en plus le beurre de style européen, la crème fermentée et les produits laitiers artisanaux, souvent prêts à payer une prime pour des attributs tels que la provenance et la teneur en matières grasses. Selon le Département de l'Agriculture des États-Unis, la consommation de beurre aux États-Unis a atteint 861 milliers de tonnes métriques en 2025[2]Source : Département de l'Agriculture des États-Unis, "Institut de recherche sur les politiques alimentaires et agricoles", usda.gov. Les catégories de beurre premium bénéficient d'un fort pouvoir de fixation des prix au détail, permettant aux transformateurs d'améliorer leurs marges malgré la hausse des coûts des intrants. Cette tendance divise le marché du beurre en segments de commodité et premium. Bien que le segment premium croisse plus rapidement, il part d'une base de volume plus réduite. Les transformateurs se concentrent sur le barattage en petits lots et l'approvisionnement régional pour répondre aux détaillants spécialisés et aux canaux de vente directe aux consommateurs. La tendance à la premiumisation s'applique également à la crème, où les certifications biologiques et nourries à l'herbe commandent des prix plus élevés, compensant les volumes de débit plus faibles.

Demande croissante de produits laitiers probiotiques et fonctionnels

Influencés par les médias culinaires, les consommateurs optent de plus en plus pour le beurre de style européen, la crème fermentée et les produits laitiers artisanaux, montrant une volonté de payer une prime pour des attributs tels que la provenance et la teneur en matières grasses. Le Département de l'Agriculture des États-Unis a rapporté que la consommation de beurre aux États-Unis a atteint 861 milliers de tonnes métriques en 2025. Les catégories de beurre premium affichent un fort pouvoir de fixation des prix au détail, permettant aux transformateurs d'améliorer leurs marges malgré la hausse des coûts des intrants. Cette tendance segmente le marché du beurre en niveaux de commodité et premium. Bien que le segment premium se développe plus rapidement, il part d'une base de volume plus réduite. Les transformateurs privilégient le barattage en petits lots et l'approvisionnement régional pour servir les détaillants spécialisés et les canaux de vente directe aux consommateurs. La tendance à la premiumisation est également visible dans le segment de la crème, où les certifications biologiques et nourries à l'herbe commandent des prix plus élevés, compensant les volumes de débit plus faibles.

Adoption croissante d'options laitières durables et éthiques

Les mandats de durabilité des entreprises, ainsi que la demande croissante des consommateurs pour des produits neutres en carbone, propulsent les programmes de réduction des émissions à la ferme et l'adoption de pratiques d'agriculture régénérative. Les Producteurs laitiers du Canada se sont engagés à atteindre la neutralité carbone en matière d'émissions de gaz à effet de serre d'ici 2050. Cette initiative décrit une stratégie de décarbonisation à l'échelle du secteur qui donne la priorité à l'amélioration de l'efficacité alimentaire, à une meilleure gestion du fumier et à l'intégration des énergies renouvelables. De même, Straus Family Creamery a introduit un programme d'agriculture carbone qui met l'accent sur la séquestration du carbone dans les sols et la surveillance des émissions dans ses fermes laitières fournisseurs, permettant à l'entreprise de fournir du lait à faible teneur en carbone vérifiée aux acheteurs institutionnels. Ces efforts s'alignent sur les exigences d'approvisionnement des grandes chaînes de restauration et des détaillants qui ont établi des objectifs de réduction des émissions de portée 3. Les transformateurs capables de documenter et de vérifier les réductions de carbone au niveau de la ferme acquièrent un avantage concurrentiel. Cela a abouti à un marché à deux niveaux où le lait à faible teneur en carbone commande une prime, tandis que le lait conventionnel fait face à des marges en déclin. Bien que l'influence réglementaire soit indirecte, elle reste significative. Les politiques climatiques au niveau des États et la mise en œuvre potentielle de mécanismes fédéraux de tarification du carbone pourraient accélérer l'adoption de ces pratiques et remodeler les structures de coûts dans toute la chaîne d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'intolérance au lactose et des sensibilités aux produits laitiers | -0.6% | États-Unis, Canada (centres urbains, démographies diversifiées) | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des intrants alimentaires et énergétiques | -0.9% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les usines de transformation | -0.5% | États-Unis, Canada (pôles de transformation ruraux) | Court terme (≤ 2 ans) |

| Problèmes fréquents de qualité et d'adultération | -0.4% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'intolérance au lactose et des sensibilités aux produits laitiers

L'évolution démographique, notamment la croissance des populations asiatiques et hispaniques présentant des taux plus élevés d'intolérance au lactose, réduit la consommation de lait liquide. Cette tendance est la plus évidente dans les zones urbaines, où l'immigration stimule la croissance démographique et augmente la proportion d'individus génétiquement prédisposés à la non-persistance de la lactase. Les alternatives végétales au lait ont gagné des parts de marché en se positionnant comme naturellement sans lactose, incitant les transformateurs laitiers à investir dans des traitements à la lactase et des reformulations. Selon l'Institut du bon aliment, le marché des aliments d'origine végétale aux États-Unis était évalué à 8,1 milliards USD en 2024[3]Source : The Good Food Institute, "Perspectives du marché de détail américain pour l'industrie des produits d'origine végétale", gfi.org. Bien que les lancements de produits sans lactose offrent une certaine atténuation, l'impact global reste négatif car de nombreux consommateurs passent définitivement aux options végétales en raison des avantages perçus pour la santé et l'environnement. Les incertitudes réglementaires, telles que la surveillance par la FDA du terme « lait » pour les boissons d'origine végétale, compliquent davantage le positionnement concurrentiel et influencent les perceptions des consommateurs.

Volatilité des coûts des intrants alimentaires et énergétiques

Les fluctuations des prix du maïs et de la farine de soja influencent considérablement les marges des producteurs laitiers. La demande croissante d'éthanol a redirigé les approvisionnements en maïs loin des circuits d'alimentation animale, entraînant une disponibilité réduite. Cette rareté fait monter les coûts d'alimentation pour les exploitations laitières, comprimant les marges bénéficiaires et forçant souvent les producteurs à prendre des décisions difficiles, comme l'abattage du bétail ou la réduction de la complémentation alimentaire. Ces actions entraînent directement une baisse de la production de lait par vache. De plus, la volatilité des prix du gaz naturel ajoute une autre couche de pression financière, en particulier pour les processus à forte intensité énergétique tels que le séchage par atomisation, l'évaporation et le stockage à froid. Les transformateurs dont la capacité à répercuter ces coûts d'intrants accrus sur les consommateurs est limitée subissent une compression supplémentaire des marges. Cette pression financière a accéléré la consolidation du secteur, les petites usines fermant ou fusionnant avec des entités plus grandes pour survivre. L'impact est particulièrement sévère dans les régions où l'accès à des sources d'alimentation alternatives ou aux énergies renouvelables est limité. Dans ces zones, des structures de coûts rigides et une exposition accrue aux chocs des prix des matières premières exacerbent les défis auxquels font face les producteurs et transformateurs laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : le Lait Mène la Croissance, le Fromage Domine la Part

En 2025, le fromage représentait 38,96 % de la part de marché, soulignant sa forte présence dans la restauration, la collation et les applications d'ingrédients. Les fromages naturels, notamment le cheddar, le cottage, la ricotta et le parmesan, dominent en volume en raison de leur utilisation répandue dans les menus des restaurants et la cuisine à domicile. Le fromage fondu répond aux besoins des restaurants à service rapide et des formats de commodité, la mozzarella étant en tête dans les applications de pizza et de sandwich. Pour répondre à la demande intérieure et à l'exportation croissantes, les capacités de transformation du fromage et du lactosérum aux États-Unis s'étendent. Les transformateurs investissent dans des cuves à fromage supplémentaires et des séchoirs à lactosérum pour capitaliser sur les marchés de protéines à haute valeur ajoutée. Les segments du beurre et de la crème évoluent vers des offres premium, avec des produits artisanaux et de style européen gagnant en popularité dans les métropoles côtières aisées et les banlieues. Bien que les desserts laitiers tels que la crème glacée, les cheesecakes et les puddings fassent face à la concurrence des alternatives végétales et hypocaloriques, ils continuent de maintenir une base de consommateurs fidèles pour les occasions gourmandes.

Entre 2026 et 2031, les produits laitiers devraient croître à un TCAC de tête de 5,39 %, dépassant les autres catégories. Cette croissance est portée par les avancées dans les produits sans lactose et les options enrichies, qui attirent avec succès les consommateurs ayant migré vers les alternatives végétales. En février 2025, Dairy Farmers of America a lancé Milk50, un lait sans lactose avec seulement 50 calories et 9 grammes de protéines, destiné aux consommateurs soucieux de leur santé. Différents types de lait — concentré, aromatisé, frais, UHT et en poudre — servent à des fins variées telles que la restauration, la vente au détail, l'usage institutionnel, les exportations et comme ingrédients. Cette variété contribue à protéger le segment des perturbations dans un seul canal. Bien que le lait frais soit confronté à des défis liés à la baisse de la consommation par habitant, il bénéficie des programmes de repas scolaires. La loi de 2025 sur le lait entier pour des enfants en bonne santé a notamment élargi les autorisations de teneur en matières grasses dans les offres du Programme national de déjeuner scolaire.

Par Canal de Distribution : le Commerce de Proximité s'Accélère, le Commerce de Détail Domine

En 2025, les canaux de commerce de détail représentaient 76,28 % de la part de marché, soulignant les rôles importants des supermarchés, hypermarchés, épiceries de proximité, plateformes en ligne et détaillants spécialisés dans la distribution laitière. Les supermarchés et hypermarchés mènent cette catégorie en offrant de larges gammes de produits, une concurrence de marques distributeurs et des promotions agressives qui stimulent les volumes. La consolidation du commerce de détail transforme le canal, les grandes enseignes intégrant de plus en plus la mise en bouteille du lait, comprimant les marges des transformateurs et déplaçant la capture de valeur en aval. Le commerce en ligne se développe rapidement, avec des abonnements laitiers directs aux consommateurs et des plateformes de commerce électronique étendant leur portée au-delà des empreintes traditionnelles des magasins. Les épiceries de proximité répondent aux besoins de consommation immédiate, tandis que les détaillants spécialisés se concentrent sur des niches premium, bénéficiant de marges plus élevées sur les certifications biologiques, nourries à l'herbe et artisanales.

Les canaux de commerce de proximité, comprenant les restaurants, cafés, points de vente à service rapide et la restauration collective institutionnelle, devraient croître à un TCAC de 5,12 % de 2026 à 2031, ce qui en fait le type de distribution à la croissance la plus rapide. La reprise du secteur de la restauration après les perturbations pandémiques stimule l'utilisation accrue du fromage dans les repas. Les restaurants à service rapide intègrent le fromage dans les innovations de menu pour différencier leurs offres et augmenter les additions moyennes. Les plateformes de livraison renforcent davantage la demande en commerce de proximité en augmentant la fréquence des commandes et en encourageant l'expérimentation de menus favorisant les articles centrés sur le fromage. La restauration collective institutionnelle, notamment les écoles, hôpitaux et cafétérias d'entreprise, bénéficie des programmes fédéraux de nutrition et de la tendance au retour au bureau, qui reconstruit le trafic en cafétéria. La croissance du canal de commerce de proximité est auto-renforçante : à mesure que les restaurants attirent plus de clients, l'utilisation des produits laitiers par repas augmente, orientant davantage de lait vers la fabrication et réduisant la part du lait liquide dans la consommation totale. Cette tendance favorise les transformateurs de fromage et de beurre par rapport aux embouteilleurs de lait liquide, entraînant des changements de portefeuille parmi les entreprises laitières diversifiées.

Analyse Géographique

En 2025, les États-Unis détenaient une part dominante de 79,25 % du marché laitier nord-américain, portés par leur vaste capacité de production, leur infrastructure de transformation avancée et leur large base de consommateurs. Les programmes fédéraux, tels que l'initiative de couverture des marges laitières, ont joué un rôle déterminant dans la stabilisation des marges des producteurs. Cependant, les géants de la distribution comme Walmart et Kroger intègrent verticalement les opérations de mise en bouteille du lait, réduisant les marges des transformateurs et capturant la valeur qui était auparavant détenue par les coopératives régionales et les transformateurs indépendants. Dans le même temps, l'innovation dans les segments sans lactose et à haute teneur en protéines prend de l'élan. Des entreprises leaders comme Dairy Farmers of America, General Mills et Chobani introduisent des produits destinés aux consommateurs soucieux de leur santé qui avaient précédemment migré vers les alternatives végétales.

Le Canada devrait croître à un TCAC robuste de 5,84 % de 2026 à 2031, le taux le plus rapide parmi les régions nord-américaines. Cette croissance est soutenue par des augmentations de population liées à l'immigration et un système de gestion de l'offre qui protège les producteurs nationaux de la concurrence des importations. Ce système, qui comprend des quotas de production, une tarification basée sur le coût de production et des contrôles des importations, garantit des prix stables à la ferme mais limite la compétitivité à l'exportation et reste un sujet de contentieux dans les relations commerciales entre les États-Unis et le Canada. Les Producteurs laitiers du Canada se sont engagés à atteindre la neutralité carbone en matière d'émissions de gaz à effet de serre d'ici 2050, avec des stratégies telles que l'amélioration de l'efficacité alimentaire, une meilleure gestion du fumier et l'adoption des énergies renouvelables. Reflétant cette tendance, Danone Canada a lancé Activia EXPERT en août 2025, le positionnant comme le yaourt le plus avancé au Canada pour la santé intestinale. Bien que les réglementations provinciales et la surveillance par l'Agence canadienne d'inspection des aliments renforcent la confiance des consommateurs grâce à des normes de qualité strictes, elles augmentent également les coûts de conformité pour les producteurs.

Le Mexique et le reste de l'Amérique du Nord sont des marchés plus petits mais stratégiquement importants. Le Mexique est une destination d'exportation clé pour le fromage, le lactosérum et d'autres ingrédients laitiers américains. Cependant, le commerce transfrontalier est très sensible aux politiques tarifaires et aux réglementations sanitaires, les perturbations des dispositions de l'ACEUM pouvant avoir un impact sur le commerce laitier bilatéral. Sur le plan intérieur, le Mexique fait face à des défis liés aux coûts d'alimentation, car la sécheresse dans le Sinaloa a réduit la production de maïs, augmentant la dépendance aux importations et mettant à rude épreuve la disponibilité régionale des aliments. Cette situation soutient les exportations américaines de maïs et d'ingrédients laitiers, mais introduit de la volatilité, notamment avec les fluctuations du peso mexicain ou une reprise de la production intérieure. Pendant ce temps, les marchés d'Amérique centrale et des Caraïbes, collectivement désignés comme le reste de l'Amérique du Nord,

dépendent fortement des importations laitières des États-Unis et du Canada. Une infrastructure de transformation locale limitée restreint la production locale à valeur ajoutée, rendant ces marchés dépendants des produits laitiers transformés importés.

Paysage Concurrentiel

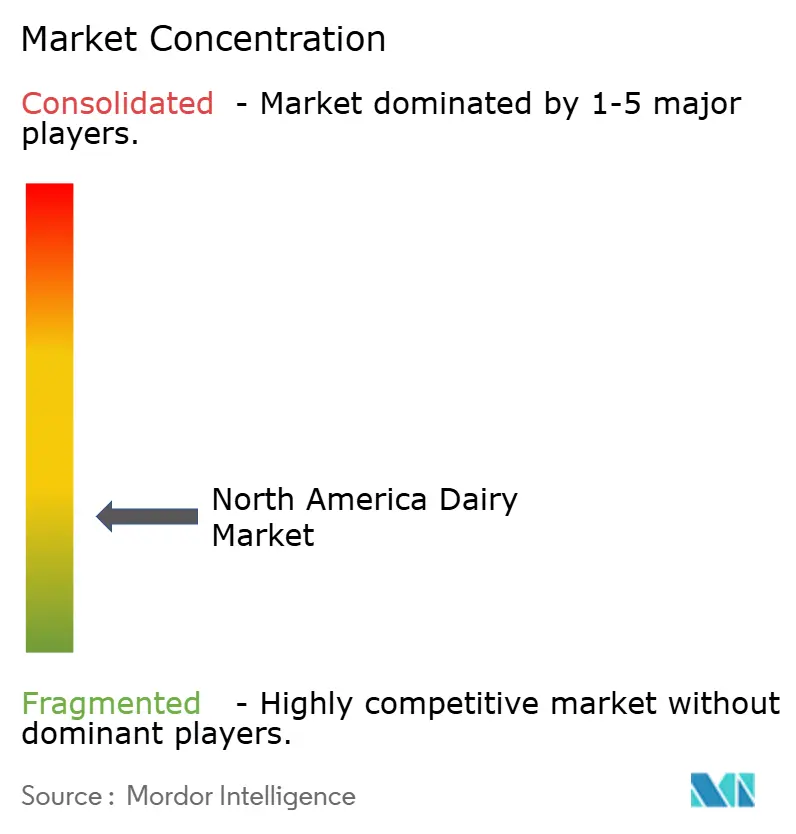

Le marché laitier nord-américain est modérément fragmenté. Les grandes coopératives et les transformateurs multinationaux détiennent des parts de marché significatives, tandis que les acteurs régionaux se concentrent sur des niches telles que les produits biologiques, artisanaux et les canaux de vente directe aux consommateurs. Les entreprises privilégient l'optimisation de leur portefeuille, les grands détaillants comme Walmart et Kroger intégrant verticalement en embouteillant du lait à marque distributeur. Cette stratégie comprime les marges des transformateurs et stimule la consolidation des coopératives. Pour capitaliser sur les marchés de protéines à haute valeur ajoutée, les transformateurs étendent leurs capacités de transformation du fromage et du lactosérum en ajoutant des cuves à fromage et des séchoirs à lactosérum pour répondre aux demandes intérieures et à l'exportation. Les opportunités dans le domaine des produits laitiers durables se développent, car les transformateurs investissent dans des programmes d'agriculture carbone et s'engagent à atteindre des objectifs de neutralité carbone pour répondre aux exigences des acheteurs institutionnels et différencier leurs produits dans les canaux premium.

Le marché laitier nord-américain met l'accent sur l'innovation produit comme stratégie clé pour maintenir la compétitivité. Les entreprises leaders élargissent leurs portefeuilles de produits en introduisant de nouvelles saveurs, des options biologiques et des produits axés sur la santé, notamment dans les segments du fromage, du yaourt et de la crème glacée. Elles modernisent leurs installations de fabrication et adoptent des technologies avancées pour améliorer l'efficacité de la production. Les collaborations stratégiques avec des fournisseurs de technologie, des institutions de recherche et des chaînes de distribution deviennent plus courantes pour renforcer la présence sur le marché. Les entreprises poursuivent une expansion géographique par croissance organique et acquisitions, en se concentrant sur l'amélioration des réseaux de distribution et l'établissement de nouvelles installations de production à travers l'Amérique du Nord.

Les perturbateurs émergents comprennent des entreprises de fermentation de précision collaborant avec des marques établies pour fournir des produits laitiers sans lactose sans ingrédients d'origine animale. Par exemple, Breyers a lancé de la crème glacée sans lactose en février 2024, en utilisant les protéines de lactosérum sans origine animale de Perfect Day. Pour faire face aux pénuries de main-d'œuvre, les transformateurs adoptent de plus en plus l'automatisation, investissant dans des systèmes robotiques pour l'emballage, la palettisation et les inspections de qualité, ce qui réduit la dépendance au travail manuel dans les pôles de transformation ruraux. La conformité réglementaire, notamment avec les protocoles HACCP de la FDA et la surveillance de l'USDA, crée des barrières à l'entrée qui favorisent les grands opérateurs intégrés verticalement disposant d'équipes dédiées à l'assurance qualité.

Leaders de l'Industrie Laitière en Amérique du Nord

Danone SA

Froneri International Limited

Groupe Lactalis

The Kraft Heinz Company

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2025 : Danone Canada a introduit Activia EXPERT, promu comme le yaourt le plus avancé pour la santé intestinale au Canada. Cette initiative élargit le portefeuille de produits laitiers fonctionnels de Danone sur le marché canadien. Ciblant les consommateurs axés sur la santé digestive, le lancement souligne l'accent mis par Danone sur la validation clinique et les allégations de santé spécifiques.

- Juin 2025 : Marubeni est entré sur le marché américain de la fabrication de crème glacée. Les produits phares de l'entreprise, des crèmes glacées enveloppées dans de la pâte de mochi (gâteau de riz), sont très populaires auprès des consommateurs soucieux de leur santé et à l'affût des tendances. Leur popularité découle de leur apparence vibrante, de leurs nombreuses options de saveurs et de l'utilisation d'ingrédients naturels.

- Mai 2024 : Amul, un géant coopératif indien, a introduit le lait Amul sur le marché américain. La Fédération coopérative de commercialisation du lait du Gujarat (GCMMF) a collaboré avec l'Association des producteurs de lait du Michigan (MMPA), vieille de 108 ans, pour lancer du lait frais pour les consommateurs américains.

Portée du Rapport sur le Marché Laitier en Amérique du Nord

Les produits laitiers sont des aliments produits à partir du lait de mammifères, principalement des vaches, des buffles, des chèvres et des brebis. Le marché laitier nord-américain est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en beurre, fromage, crème, desserts laitiers, lait, yaourt, lait fermenté et boissons. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique, reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Beurre | Beurre Salé | |

| Beurre Non Salé | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres (Crème Caillée, Crème Aigre) | ||

| Desserts Laitiers | Crème Glacée | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres (Puddings/Desserts, Charlottes, Mousses) | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT (Lait à Ultra-haute Température) | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres (Clubs Entrepôts, Stations-service, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de Produit | Beurre | Beurre Salé | |

| Beurre Non Salé | |||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres (Crème Caillée, Crème Aigre) | |||

| Desserts Laitiers | Crème Glacée | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres (Puddings/Desserts, Charlottes, Mousses) | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT (Lait à Ultra-haute Température) | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Canal de Distribution | Commerce de Proximité | ||

| Commerce de Détail | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Commerce en Ligne | |||

| Autres (Clubs Entrepôts, Stations-service, etc.) | |||

| Par Pays | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et séché.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, tartes et puddings et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets à base de lait, les sorbets à base de fruits, les yaourts glacés. |

| Lait UHT (Lait à Ultra-haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Commerce de Proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce de Détail | Il désigne les supermarchés, hypermarchés, canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet à Base de Lait | Le sorbet à base de lait est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Longue Conservation | Aliments pouvant être stockés en toute sécurité à température ambiante, ou <q>sur l'étagère,</q> pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux à base de lait, de crème épaisse et de sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement