Taille et part du marché des laits non laitiers aux États Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

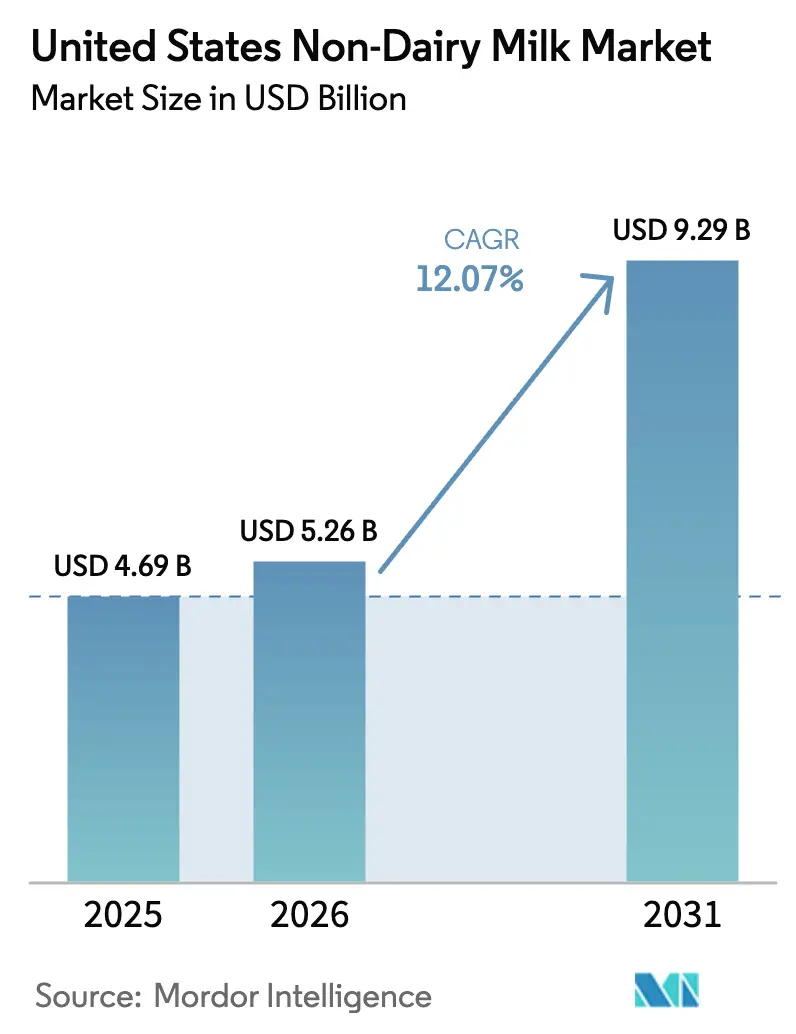

| Taille du marché de l'année de base (2025) | 4.69 Milliards de dollars |

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 9.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des laits non laitiers aux États Unis par Mordor Intelligence

La taille du marché des laits non laitiers aux États Unis était évaluée à 4,69 milliards USD en 2025 et devrait croître de 5,26 milliards USD en 2026 pour atteindre 9,29 milliards USD d'ici 2031, à un TCAC de 12,07 % durant la période de prévision (2026-2031). Cette croissance est soutenue par la clarté réglementaire qui permet aux boissons végétales d'être étiquetées comme lait,

renforçant ainsi la familiarité et la confiance des consommateurs. Par ailleurs, la forte prévalence de l'intolérance au lactose, qui touche 36 % de la population nationale, ainsi qu'un intérêt croissant pour la santé et le bien-être parmi les jeunes générations constituent des facteurs clés de la demande. L'expansion du marché est également alimentée par les progrès dans les formulations de qualité barista, qui garantissent une intégration homogène dans les applications café en restauration, répondant aux attentes des consommateurs et des professionnels. Les innovations en matière de fortification en protéines continuent d'améliorer le profil nutritionnel des laits non laitiers, tandis que l'introduction de saveurs diversifiées répond aux préférences de différents groupes ethniques, élargissant l'attrait de ces produits. Du côté de l'offre, les améliorations des technologies de traitement aseptique ont prolongé la durée de conservation des produits, tandis que les solutions d'emballage respectueuses de l'environnement ont réduit l'empreinte écologique des produits de lait non laitier. Ces évolutions ont renforcé la confiance des détaillants, les encourageant à proposer une gamme plus large d'offres. De plus, la structure oligopolistique du marché minimise la concurrence agressive par les prix, permettant aux marques leaders de consacrer des ressources aux initiatives de développement durable et aux campagnes marketing ciblées. Cette orientation stratégique a permis une plus grande pénétration des produits de lait non laitier dans les épiceries grand public et les circuits on-trade, consolidant ainsi davantage leur position sur le marché.

Principaux enseignements du rapport

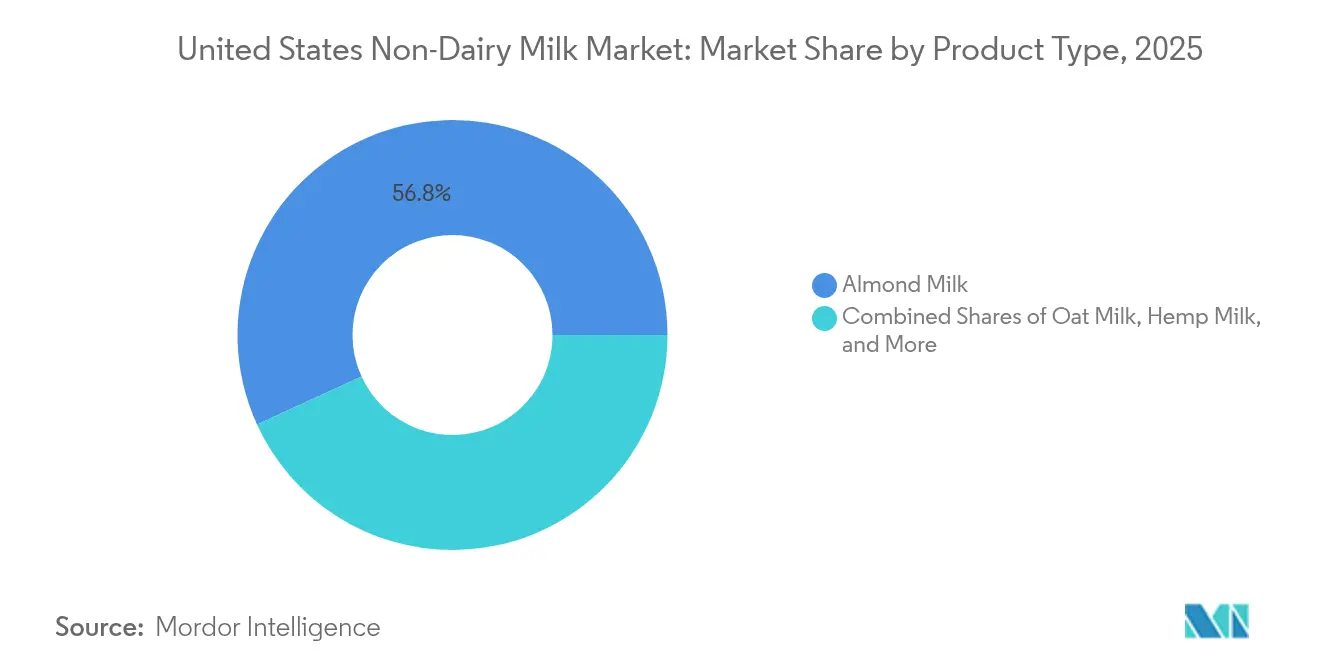

- Par type de produit, le lait d'amande était en tête avec 56,83 % de la part du marché des laits non laitiers en 2025, tandis que le lait de chanvre affichait le TCAC le plus rapide de 13,33 % jusqu'en 2031.

- Par saveur, les formulations non aromatisées représentaient 73,12 % de la taille du marché des laits non laitiers en 2025 ; les variantes aromatisées s'étendent à un TCAC de 12,74 % jusqu'en 2031.

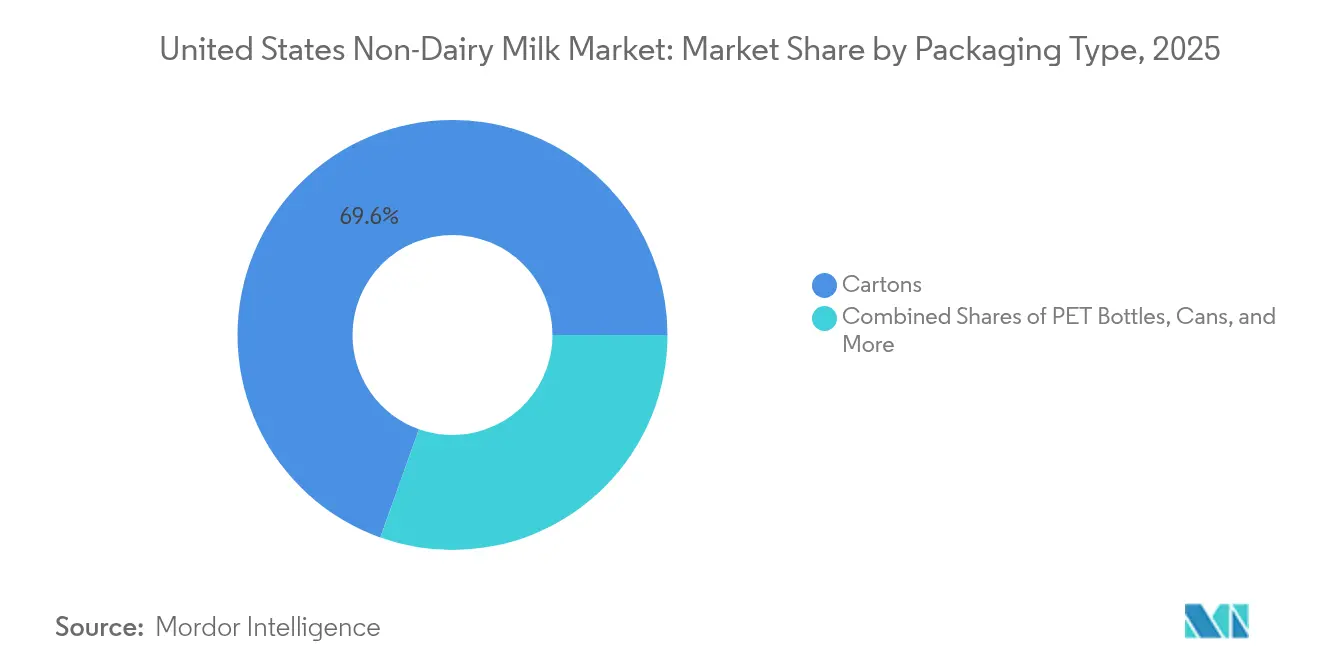

- Par type d'emballage, les cartons captaient 69,55 % de la part de revenus en 2025, tandis que les canettes affichent le TCAC le plus élevé de 12,55 % pour 2026-2031.

- Par canal de distribution, les circuits off-trade détenaient 67,54 % de part en 2025, et les circuits on-trade progressent à un TCAC de 12,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des laits non laitiers aux États Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La montée de l'intolérance au lactose parmi les consommateurs américains accroît la demande de laits non laitiers | +2.8% | National, avec des concentrations plus élevées dans le Nord-Est et sur la côte Ouest | Moyen terme (2-4 ans) |

| Une meilleure sensibilisation aux allergies au lait et aux restrictions alimentaires favorise les boissons végétales | +2.1% | National, avec des gains précoces en Californie, à New York et au Texas | Court terme (≤ 2 ans) |

| La croissance du véganisme et des modes de vie végétaux influence les préférences des consommateurs | +1.9% | Centres urbains, notamment les zones métropolitaines de la côte Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Les préoccupations relatives au bien-être animal encouragent le recours aux alternatives non laitières | +1.4% | National, avec une influence plus forte dans les villes universitaires et les zones urbaines | Long terme (≥ 4 ans) |

| Diversification croissante des saveurs et des formats | +1.7% | National, avec des segments premium dans les marchés suburbains aisés | Moyen terme (2-4 ans) |

| Lancements de produits ciblant les préférences alimentaires de niche et ethniques | +1.3% | Zones métropolitaines diversifiées, communautés hispaniques et américaines d'origine asiatique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La montée de l'intolérance au lactose stimule l'expansion du marché

L'intolérance au lactose est une condition répandue chez les adultes américains, fortement influencée par la prédisposition génétique au sein de divers groupes ethniques. Cela a entraîné une demande croissante pour des alternatives végétales, alors que les consommateurs recherchent des produits adaptés à leurs besoins alimentaires. Pour beaucoup, les laits non laitiers passent d'un choix de mode de vie à une nécessité avec l'âge. Des recherches soulignent que les symptômes de la malabsorption du lactose peuvent se développer ou s'aggraver avec le temps, élargissant la base de consommateurs aux personnes sans diagnostic formel. Ce facteur biologique garantit une demande stable pour les produits non laitiers, offrant une stabilité au marché même en période de difficultés économiques. De plus, la reconnaissance par la FDA de l'intolérance au lactose comme véritable problème de santé a aidé les entreprises à positionner leurs produits plus efficacement tout en sensibilisant et en éduquant les consommateurs. La prévalence de l'intolérance au lactose est étroitement liée aux antécédents familiaux et à l'origine ethnique. Aux États Unis, environ 15 % des Caucasiens adultes et 85 % des Afro-Américains adultes sont touchés. La condition est également très répandue chez les personnes d'origine asiatique, hispanique, amérindienne et juive [1]Source : Collège américain de gastroentérologie, Aperçu de l'intolérance au lactose,

gi.org.

Conscience sanitaire et tendances de la fortification en protéines

L'intérêt des consommateurs pour la consommation de protéines continue de croître, avec 71 % des Américains cherchant activement à augmenter leur apport en protéines, comme le souligne l'enquête 2024 sur l'alimentation et la santé du Conseil international d'information sur l'alimentation [2]Source : Conseil international d'information sur l'alimentation, « Enquête 2024 sur l'alimentation et la santé », ific.org. Cette demande croissante alimente les progrès dans les formulations de lait végétal, notamment dans les variantes à base de protéines de chanvre et de pois, qui sont valorisées pour leur capacité à fournir des profils complets d'acides aminés. En réponse, les fabricants améliorent leurs offres en enrichissant ces produits avec des nutriments supplémentaires, dans le but de créer des boissons fonctionnelles qui reflètent étroitement les bienfaits nutritionnels du lait laitier. L'accent mis sur les protéines ne se limite plus aux amateurs de fitness ; il résonne désormais auprès d'un public plus large, notamment les personnes âgées soucieuses de maintenir leur santé musculaire et les parents qui privilégient des choix nutritifs pour leurs enfants. Les cadres réglementaires sous la supervision de la FDA jouent un rôle essentiel pour garantir que les allégations de fortification sont exactes et respectent les normes nutritionnelles établies.

L'adoption du mode de vie vegan accélère la croissance de la catégorie

L'adoption de modes de vie végétaux prend de l'ampleur parmi les jeunes générations, la Génération Z émergeant comme un moteur clé des tendances de consommation axées sur la durabilité environnementale et les valeurs éthiques. Ce changement générationnel devrait soutenir une croissance durable du marché, ces consommateurs étant susceptibles de maintenir leurs préférences à mesure qu'ils accèdent à des niveaux de revenus plus élevés. Les plateformes de médias sociaux jouent un rôle important dans la promotion des messages végétaux, permettant une adoption rapide et généralisée que les méthodes de marketing traditionnelles ne peuvent pas facilement reproduire. Cette tendance va au-delà de la consommation individuelle, influençant les comportements d'achat des ménages à mesure que les membres plus jeunes de la famille plaident de plus en plus en faveur des alternatives non laitières et végétales. De plus, les initiatives de durabilité des entreprises au sein des secteurs de la restauration et du commerce de détail contribuent à cette croissance en améliorant l'accessibilité des produits et en favorisant des habitudes de consommation normalisées. Selon le Good Food Institute (Institut pour une alimentation saine), 59 % des foyers américains ont acheté des aliments végétaux en 2024, un chiffre cohérent avec l'année précédente [3]Source : Good Food Institute, Perspectives du marché de détail américain pour le secteur végétal,

gfi.org.

L'innovation en matière de saveurs cible les préférences ethniques et de niche

Le développement de produits est de plus en plus adapté aux préférences alimentaires uniques de groupes culturels spécifiques. Par exemple, le lait de coco a connu une acceptation croissante au sein des communautés hispaniques, tandis que le lait de riz résonne fortement auprès des consommateurs américains d'origine asiatique. En se concentrant sur ces préférences distinctes, les marques sont en mesure de mettre en œuvre des stratégies de tarification premium et de cultiver une forte fidélité des clients au sein de ces segments démographiques. De plus, l'innovation sous forme de saveurs saisonnières et en édition limitée crée non seulement un sentiment d'urgence pour les achats, mais encourage également les consommateurs à essayer de nouveaux produits. Cette stratégie reflète une compréhension approfondie de la dynamique du marché, allant au-delà des formulations génériques universelles pour proposer des solutions mieux adaptées aux besoins des consommateurs. Cependant, la conformité réglementaire reste essentielle, car les exigences varient en fonction des ingrédients et des profils de saveurs. Les entreprises doivent soigneusement respecter les directives de la FDA concernant les approbations d'additifs et l'étiquetage afin de garantir la conformité et de maintenir la confiance des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix plus élevé que le lait laitier | -2.4% | National, avec un impact plus fort dans les marchés ruraux et suburbains sensibles aux prix | Court terme (≤ 2 ans) |

| Obstacles liés au goût et à la texture en bouche | -1.8% | National, avec une résistance plus forte dans les régions à forte tradition laitière | Moyen terme (2-4 ans) |

| Durée de conservation limitée pour certains formats de lait non laitier | -1.2% | National, avec un impact plus fort dans les régions disposant d'une infrastructure de chaîne du froid limitée | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des additifs alimentaires, des stabilisants, des gommes et des émulsifiants | -1.5% | National, avec une influence plus forte sur les marchés axés sur la santé et l'alimentation biologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prime de prix représente un défi pour la pénétration du marché

Les alternatives de lait non laitier sont souvent proposées à un prix significativement plus élevé que le lait laitier conventionnel, ce qui crée des difficultés d'accessibilité financière pour les consommateurs sensibles aux prix et limite la portée du marché auprès des groupes à revenus plus faibles. Cette tarification plus élevée est principalement due à des échelles de production plus réduites, à des exigences de transformation spécialisées et à des coûts d'ingrédients qui dépassent ceux des produits laitiers traditionnels. Les pressions économiques, telles que l'inflation et la hausse des coûts alimentaires, amplifient davantage ces préoccupations d'accessibilité, en particulier pour les familles avec plusieurs enfants qui consomment des quantités importantes de lait. Les détaillants positionnent fréquemment les alternatives végétales dans des rayons premium, ce qui renforce leur image de produits de luxe plutôt que de denrées quotidiennes. Cependant, dans certains segments comme le lait d'avoine, l'écart de prix est devenu moins prononcé grâce aux économies d'échelle, mettant en évidence des opportunités de réduction des coûts grâce à des volumes de production accrus et à des processus de fabrication améliorés.

L'acceptation du goût et de la texture reste incohérente

L'acceptation par les consommateurs varie considérablement selon les catégories de produits, le goût et la texture en bouche continuant à être des défis majeurs pour une adoption généralisée. Cela est particulièrement évident dans les applications café, où les propriétés de vapeur du lait laitier restent inégalées, offrant une expérience plus crémeuse et plus cohérente. Bien que les efforts de formulation en cours visent à reproduire la texture crémeuse et le profil de saveur neutre du lait laitier, de nombreux consommateurs perçoivent encore des arrière-goûts ou une consistance plus légère dans les alternatives, ce qui peut diminuer leur satisfaction globale. Ces défis deviennent encore plus prononcés dans les applications de cuisine et de pâtisserie, où les propriétés fonctionnelles des alternatives laitières sont souvent insuffisantes, limitant leur polyvalence et réduisant la probabilité de rachats. Les préférences générationnelles jouent également un rôle, les consommateurs plus âgés ayant tendance à être plus résistants aux variations de goût, tandis que les jeunes générations sont généralement plus ouvertes et adaptables à des profils de saveurs alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'innovation dans le lait de chanvre remet en question la domination du lait d'amande

Le lait d'amande continue de dominer le marché avec une part imposante de 56,83 % en 2025, reflétant son acceptation généralisée et sa popularité auprès des consommateurs. Pendant ce temps, le lait de chanvre émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 13,33 % jusqu'en 2031. Cette croissance met en évidence un changement notable des préférences des consommateurs vers des alternatives riches en nutriments. L'attrait du lait de chanvre réside dans sa teneur supérieure en protéines et son profil en acides gras oméga-3, qui séduisent les personnes soucieuses de leur santé recherchant des avantages fonctionnels allant au-delà du simple remplacement des produits laitiers. Cette tendance souligne l'évolution des priorités des consommateurs qui se concentrent de plus en plus sur la santé et le bien-être dans leurs choix alimentaires.

Le lait d'avoine gagne également une traction significative, porté par des partenariats stratégiques avec des cafés et le développement de formulations de qualité barista qui répondent à la demande croissante d'options végétales dans les boissons. D'un autre côté, le lait de soja, malgré sa présence de longue date sur le marché, connaît un déclin de l'intérêt. Le lait de coco continue de servir des applications de niche, notamment dans les cuisines ethniques et la pâtisserie, maintenant une croissance stable mais modeste. De plus, les variantes de lait de cajou et de lait de noisette occupent une position premium sur le marché, séduisant une base de consommateurs plus restreinte mais fidèle qui valorise leur goût unique et leur qualité.

Par saveur : La premiumisation accélère la croissance du segment aromatisé

Les variétés non aromatisées devraient représenter une part de marché significative de 73,12 % en 2025, soulignant leur attrait en tant qu'options polyvalentes adaptées à un large éventail d'applications. Cette préférence met en évidence la praticité et l'adaptabilité des produits non aromatisés, qui répondent aux divers besoins des consommateurs. Dans le même temps, le segment aromatisé prend de l'élan, avec un TCAC robuste projeté de 12,74 % jusqu'en 2031. Cette croissance est alimentée par la demande croissante de produits premium, les consommateurs recherchant de plus en plus des expériences gustatives uniques et améliorées. La vanille et le chocolat continuent de dominer en tant qu'options aromatisées les plus appréciées, tandis que les variétés saisonnières et en édition limitée créent un sentiment d'urgence et encouragent les achats d'essai.

L'expansion du segment aromatisé reflète également un changement de comportement des consommateurs, notamment chez les jeunes générations qui voient le lait végétal comme bien plus qu'une simple alternative laitière : c'est perçu comme un choix de style de vie. Ces consommateurs sont prêts à payer une prime pour des produits qui correspondent à leurs préférences gustatives et à leurs aspirations de mode de vie. De plus, les options aromatisées non sucrées émergent comme un choix populaire parmi les personnes soucieuses de leur santé. Ces produits offrent un équilibre entre la variété des saveurs et les considérations de santé, répondant à ceux qui souhaitent éviter les sucres ajoutés tout en profitant de profils gustatifs diversifiés.

Par type d'emballage : Les préoccupations en matière de durabilité propulsent l'innovation des canettes

Les cartons devraient dominer le marché de l'emballage en 2025, détenant une part significative de 69,55 %. Cette domination est attribuée à leurs chaînes d'approvisionnement bien établies et à la familiarité qu'ils offrent aux consommateurs. Les cartons ont longtemps été un choix privilégié en raison de leur praticité et de leur disponibilité généralisée, en faisant un incontournable du secteur de l'emballage. D'un autre côté, les canettes émergent comme le format d'emballage à la croissance la plus rapide, avec un TCAC projeté de 12,55 % jusqu'en 2031. Cette croissance est largement portée par les efforts croissants en matière de durabilité et la popularité croissante de la consommation en déplacement. La recyclabilité des canettes et leur empreinte environnementale réduite par rapport aux cartons multicouches en font une option attrayante pour les consommateurs soucieux de l'environnement qui sont prêts à investir dans des alternatives durables.

Alors que les bouteilles PET continuent de jouer un rôle dans les circuits de commodité, leur potentiel de croissance est contraint par des préoccupations environnementales croissantes. Ces bouteilles font l'objet de critiques pour leur contribution aux déchets plastiques, ce qui a entraîné un changement des préférences des consommateurs vers des solutions d'emballage plus écologiques. L'évolution du paysage de l'emballage reflète une prise de conscience plus large parmi les consommateurs quant à l'impact environnemental des matériaux d'emballage, au-delà du produit lui-même. Ce changement souligne l'importance croissante de la durabilité dans l'influence des décisions d'achat et dans la définition de l'avenir du secteur de l'emballage.

Par canal de distribution : L'intégration dans la restauration accélère la croissance du circuit on-trade

Les circuits off-trade devraient maintenir une part de marché dominante de 67,54 % en 2025. Cela est largement attribué à leurs réseaux de distribution bien établis et aux habitudes d'achat ancrées des consommateurs. Ces circuits continuent de servir de voie fiable pour la distribution des produits végétaux, garantissant l'accessibilité et la commodité pour les clients. Pendant ce temps, le segment on-trade émerge comme un domaine de croissance significatif, avec un TCAC projeté de 12,96 % jusqu'en 2031. Cette croissance est alimentée par l'adoption croissante d'alternatives végétales dans les cafés et leur intégration dans les opérations de restauration.

L'expansion du Dream Oatmilk Barista de SunOpta à 6 700 emplacements souligne l'importance stratégique du circuit on-trade pour la visibilité de la marque et l'engagement des consommateurs. Les cafés, en particulier, offrent aux consommateurs la possibilité d'essayer des produits végétaux dans des environnements familiers, tels que les lattes ou autres boissons, ce qui encourage souvent les achats ultérieurs au détail pour un usage domestique. Dans le secteur de la restauration, l'adoption d'alternatives végétales nécessite des formulations adaptées capables de fonctionner de manière constante sous les exigences des équipements commerciaux et des opérations à fort volume, garantissant qualité et fiabilité pour les utilisateurs finaux.

Analyse géographique

Le marché des laits non laitiers aux États Unis présente des différences régionales claires façonnées par les données démographiques, les préférences culturelles et les facteurs économiques. La Californie montre la voie, portée par une population soucieuse de sa santé, une sensibilisation à l'environnement et des communautés ethniques diversifiées ayant une tradition de consommation d'alternatives végétales. Le Nord-Est suit de près, soutenu par des populations urbaines et des revenus disponibles plus élevés qui rendent les produits à prix premium plus accessibles. Pendant ce temps, le Texas connaît une croissance rapide, grâce à l'expansion de sa population hispanique qui privilégie les options à base de coco et de riz, créant des opportunités pour des produits culturellement adaptés. En revanche, le Sud-Est adopte les laits non laitiers à un rythme plus lent, mais recèle un potentiel de croissance significatif à mesure que la sensibilisation progresse et que la distribution s'étend au-delà des zones urbaines.

La dynamique de la chaîne d'approvisionnement joue également un rôle clé dans la définition du marché. La production d'amandes en Californie offre des avantages en termes de coûts pour le lait d'amande, mais soulève des préoccupations quant à l'utilisation de l'eau, notamment lors des sécheresses. Le Midwest bénéficie de sa solide base agricole, qui soutient la production d'avoine et offre des efficiences de coûts potentielles pour la fabrication et la distribution du lait d'avoine. Si la conformité réglementaire est uniforme à l'échelle nationale sous les directives de la FDA, les services de santé locaux peuvent imposer des exigences supplémentaires pour les applications de restauration. Les facteurs climatiques influencent également l'approvisionnement en ingrédients et les coûts de transport, des installations de production régionales émergeant pour mieux servir les marchés locaux et améliorer l'efficacité.

Les schémas de consommation urbains et ruraux mettent en évidence d'autres différences. Les zones urbaines consomment 2 à 3 fois plus de lait non laitier que les régions rurales, où les traditions d'élevage laitier et la sensibilité aux prix restent des obstacles à l'adoption. Les villes universitaires se distinguent comme des zones à forte demande, portées par des jeunes générations préférant les options végétales. Ces perspectives géographiques soulignent la nécessité de stratégies ciblées qui tiennent compte des préférences régionales, des conditions économiques et des facteurs culturels, plutôt que de s'appuyer sur une approche nationale universelle pour l'expansion du marché.

Paysage concurrentiel

Le marché des laits non laitiers aux États Unis est dominé par quelques acteurs clés, présentant une structure oligopolistique où les entreprises établies utilisent leur taille, leurs réseaux de distribution et la force de leur marque pour maintenir un avantage concurrentiel. Les marques leaders adoptent des stratégies uniques pour se démarquer — Oatly met en avant la durabilité et les produits de qualité barista, tandis que la marque Silk de Danone SA se concentre sur les avantages nutritionnels et la disponibilité étendue grâce à de solides partenariats de distribution. Blue Diamond Growers tire parti de ses opérations de transformation d'amandes intégrées verticalement pour atteindre des efficiences de coûts et maintenir des standards de qualité que les concurrents plus petits peinent à égaler. Le marché connaît également une évolution vers des produits à étiquette propre, des emballages durables et une nutrition fonctionnelle, qui aident les marques à pratiquer des prix premium et à renforcer la confiance des consommateurs.

Il existe des opportunités de croissance significatives dans des domaines tels que les formulations spécifiques aux groupes ethniques, les options enrichies en protéines et les applications de niche telles que la nutrition infantile. Si les barrières réglementaires dans ces segments peuvent être difficiles à surmonter, elles offrent également des récompenses substantielles pour les entreprises qui parviennent à les naviguer avec succès. L'innovation dans les technologies de traitement est un autre domaine d'intérêt, les entreprises travaillant à améliorer le goût, prolonger la durée de conservation et réduire les coûts de production. Les investissements dans des formulations propriétaires et des techniques de fabrication avancées aident les entreprises à créer de solides avantages concurrentiels dans ce marché en évolution.

L'évolution du cadre réglementaire de la FDA façonne la dynamique du marché, présentant à la fois des opportunités et des défis. Des directives d'étiquetage plus claires devraient soutenir la croissance du marché en améliorant la transparence pour les consommateurs. Dans le même temps, des normes nutritionnelles plus strictes obligent les entreprises à investir dans la reformulation des produits et à assurer la conformité. Ces exigences tendent à favoriser les grands acteurs disposant des ressources nécessaires pour gérer les complexités réglementaires, leur donnant un avantage dans le maintien de leur leadership sur le marché.

Leaders du secteur des laits non laitiers aux États Unis

Blue Diamond Growers

Danone SA

Califia Farms LLC

Oatly Group AB

Ripple Foods PBC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Califia Farms a acquis Uproot Inc., une société spécialisée dans les technologies d'emballage durable, pour un montant non divulgué, afin d'avancer ses initiatives environnementales et de réduire les déchets d'emballage dans l'ensemble de son portefeuille de produits. Cette acquisition démontre l'engagement du secteur envers la durabilité au-delà des ingrédients des produits et positionne Califia Farms dans une situation d'avantage concurrentiel sur les segments de marché soucieux de l'environnement.

- Juin 2024 : SunOpta a annoncé une expansion de 26 millions USD de son installation de Modesto, en Californie, et a conclu des accords de distribution couvrant 6 700 points de vente au détail pour les produits Dream Oatmilk Barista. L'expansion augmente la capacité de production de 40 % et renforce la position de SunOpta dans le segment de la restauration en pleine croissance.

- Mars 2024 : MALK Organics a élargi sa distribution des circuits spécialisés naturels aux épiceries conventionnelles, obtenant des espaces en rayon dans plus de 2 000 emplacements, dont Kroger et Whole Foods Market. Cette expansion représente un changement stratégique vers la pénétration du marché grand public pour la marque biologique premium.

Périmètre du rapport sur le marché des laits non laitiers aux États Unis

Le lait d'amande, le lait de cajou, le lait de coco, le lait de chanvre, le lait d'avoine et le lait de soja sont couverts en tant que segments par type de produit. Le circuit off-trade et le circuit on-trade sont couverts en tant que segments par canal de distribution.| Lait d'avoine |

| Lait de chanvre |

| Lait de noisette |

| Lait de soja |

| Lait d'amande |

| Lait de coco |

| Lait de cajou |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| On-trade | |

| Off-trade | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Par type de produit | Lait d'avoine | |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de coco | ||

| Lait de cajou | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | On-trade | |

| Off-trade | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles végétaux à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif végétal ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative de beurre vegan fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine expansion. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts de lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre cru un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre du fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui élimine les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Circuit on-trade | Désigne les restaurants, les restaurations rapides (QSR) et les bars. |

| Circuit off-trade | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre présent dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais à pâte molle et crémeuse au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à partir de fruits et d'un produit laitier comme le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou <q>sur l'étagère,</q> pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à partir de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement