Taille et Part du Marché du Lait Non Laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

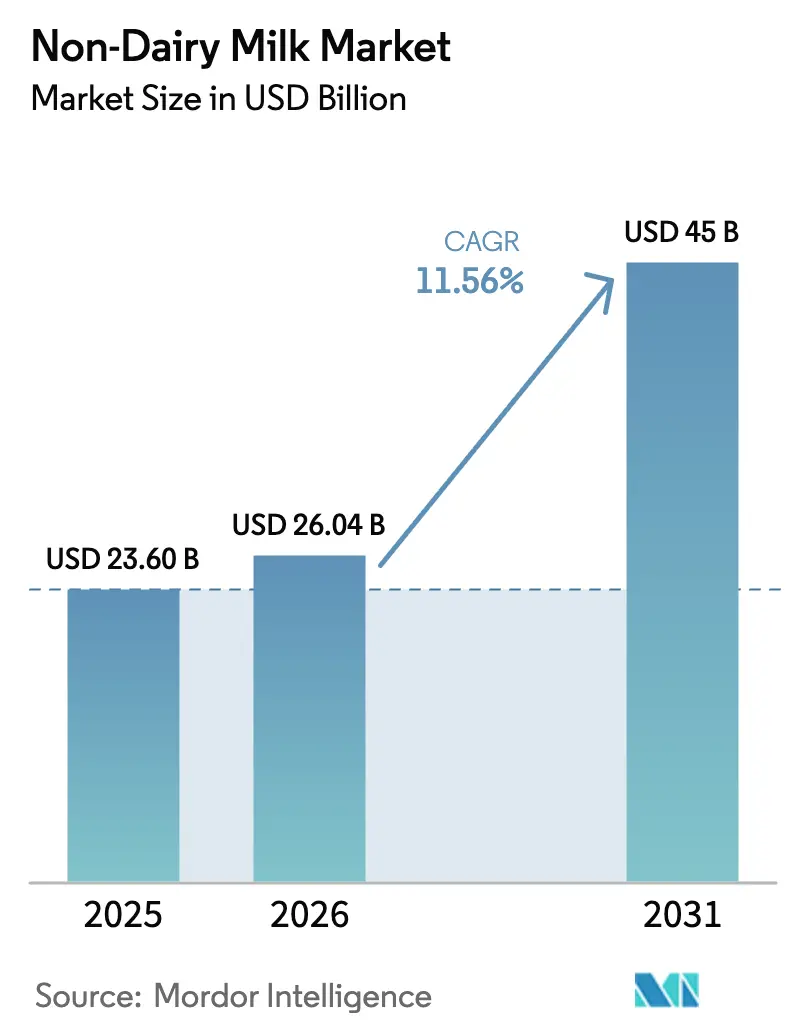

| Taille du Marché (2026) | 26.04 Milliards de dollars |

| Taille du Marché (2031) | 45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lait Non Laitier par Mordor Intelligence

Le marché du lait non laitier était évalué à 23,60 milliards USD en 2025 et devrait croître de 26,04 milliards USD en 2026 pour atteindre 45 milliards USD d'ici 2031, à un TCAC de 11,56% durant la période de prévision (2026-2031). La demande de boissons à base de plantes augmente, car les définitions réglementaires classifient désormais le soja enrichi et les boissons nutritionnellement comparables dans le groupe des produits laitiers, permettant aux produits à base de plantes un accès illimité aux rayons d'épicerie. Les chaînes d'approvisionnement deviennent également plus robustes, l'intégration verticale parmi les transformateurs d'amandes et d'avoine réduisant la volatilité des intrants. De plus, les investissements dans les canettes en aluminium prolongent la durée de conservation ambiante, permettant une plus grande disponibilité dans les épiceries de proximité et les distributeurs automatiques. L'innovation produit a déplacé son attention des saveurs originales vers des formulations riches en nutriments répondant aux exigences des programmes de déjeuners scolaires et des menus hospitaliers, sous l'impulsion de normes de fortification plus strictes tant aux États-Unis qu'au sein de l'Union européenne. La standardisation dans les cafés continue de jouer un rôle significatif, les déploiements nationaux chez Starbucks et les chaînes de cafés indépendants renforçant les attentes des consommateurs pour des options à base de plantes dans tous les établissements de restauration.

Points Clés du Rapport

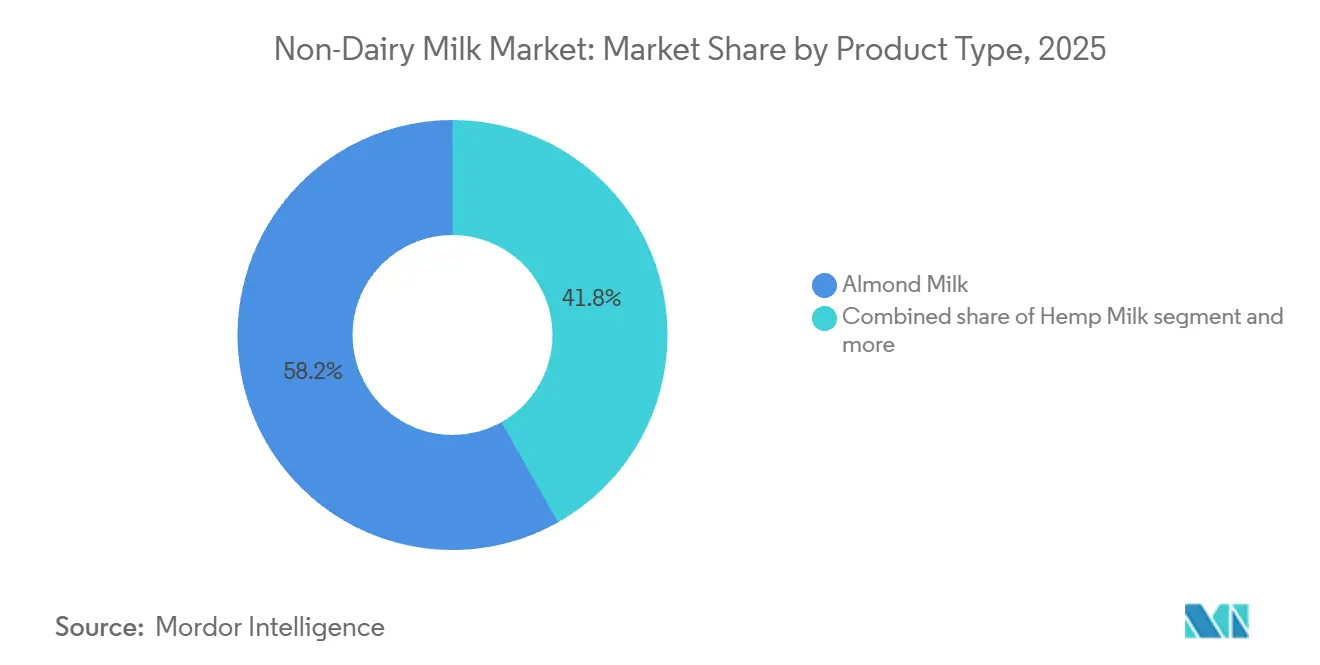

- Par type de produit, le lait d'amande a dominé avec une part de revenus de 58,16% en 2025 ; le lait de chanvre est en passe d'afficher le TCAC le plus rapide de 12,88% jusqu'en 2031.

- Par saveur, le non aromatisé détenait 72,99% de la part du marché du lait non laitier en 2025, tandis que les variantes aromatisées progressent à un TCAC de 12,70% jusqu'en 2031.

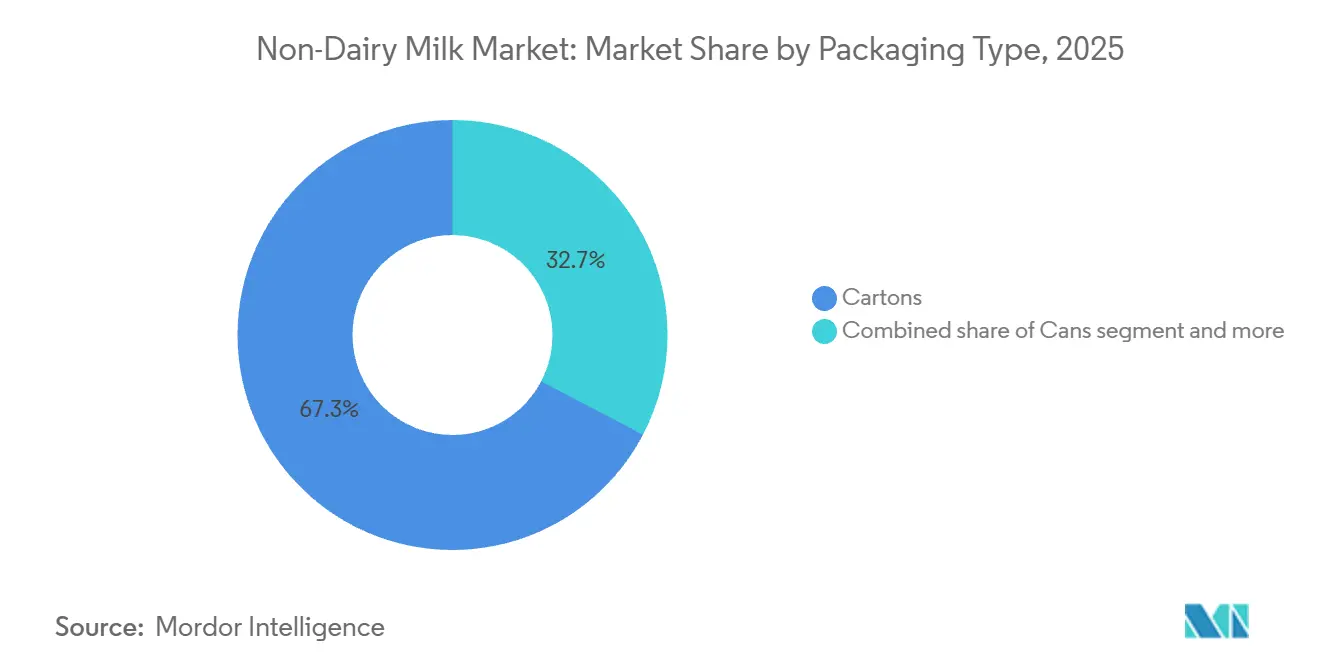

- Par emballage, les cartons représentaient 67,81% des ventes de 2025 ; les canettes devraient se développer à un TCAC de 13,28% jusqu'en 2031.

- Par canal de distribution, le commerce de détail a capturé 65,01% des revenus de 2025, tandis que le commerce de proximité devrait croître à 13,02% annuellement durant 2026-2031.

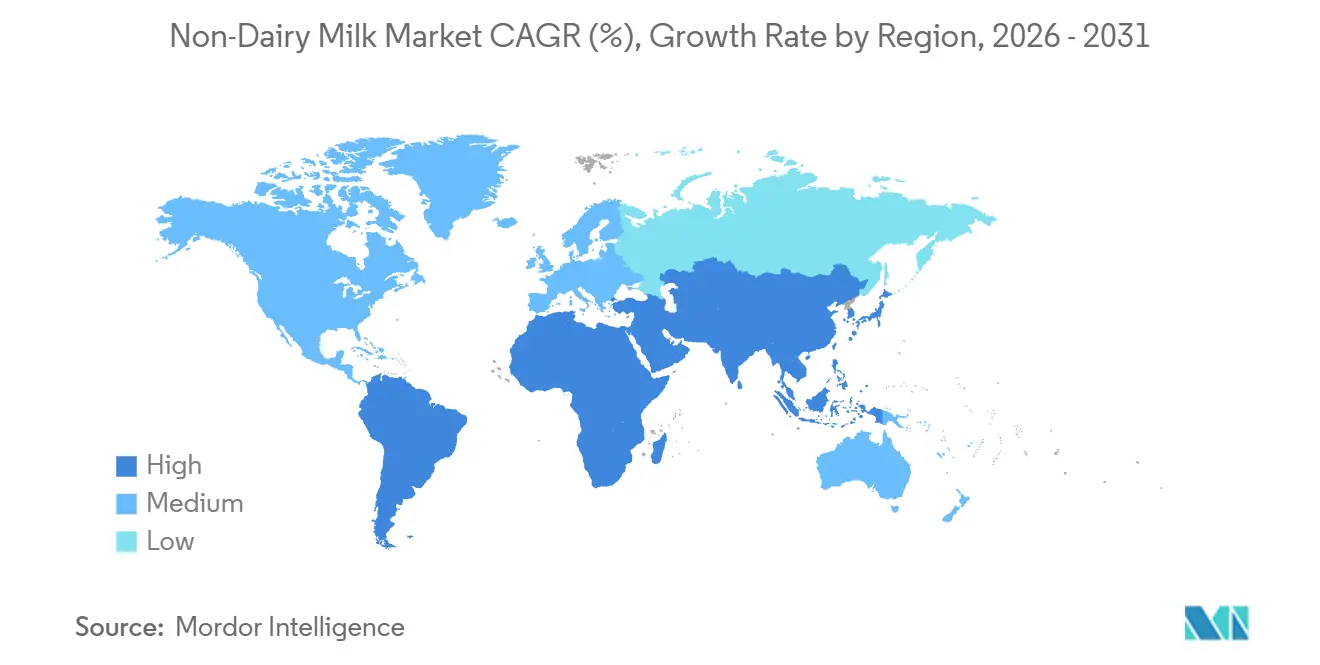

- Par région, l'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC prévu de 13,00% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Lait Non Laitier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation de l'intolérance au lactose et des allergies aux produits laitiers dans le monde | +2.3% | Mondial, avec la prévalence la plus élevée en Asie-Pacifique (plus de 90% en Asie de l'Est) et modérée en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des modes de vie végétaliens et flexitariens | +1.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Enrichissement en vitamines, minéraux et protéines améliorant la nutrition | +2.1% | Mondial, particulièrement en Amérique du Nord et en Europe où les cadres réglementaires soutiennent les allégations de santé | Moyen terme (2-4 ans) |

| Profils caloriques réduits soutenant la gestion du poids | +1.5% | Amérique du Nord, Europe et centres urbains aisés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impact environnemental réduit grâce à des émissions de gaz à effet de serre plus faibles | +1.9% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Progrès dans le goût et la texture imitant les produits laitiers | +2.0% | Mondial, avec la recherche et le développement concentrés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'intolérance au lactose et des allergies aux produits laitiers dans le monde

Une part significative de la population mondiale présente un certain niveau de malabsorption du lactose après la petite enfance, avec des taux de prévalence dépassant 90% dans les populations d'Asie de l'Est et 80% dans les communautés d'Afrique de l'Ouest. Cette prédisposition génétique établit une demande de base constante pour des alternatives sans lactose, indépendamment des tendances alimentaires. Le Comité consultatif des directives alimentaires des États-Unis de 2025 a explicitement inclus les boissons à base de soja enrichies dans le groupe des produits laitiers et a noté que d'autres laits à base de plantes pourraient être qualifiés s'ils répondent au profil nutritionnel des produits laitiers, intégrant ainsi efficacement ces alternatives dans la politique nutritionnelle fédérale. De même, le Ministère de la Santé, du Travail et des Affaires sociales du Japon a mis à jour les directives des repas scolaires pour inclure des options non laitières, reflétant les changements démographiques alors que la population vieillissante signale de plus en plus des problèmes digestifs avec le lait traditionnel. L'inclusion réglementaire des alternatives à base de plantes dans les achats du secteur public tels que les hôpitaux, les écoles et l'armée constitue un moteur important de la demande qui reste insensible aux changements des préférences des consommateurs.

Adoption croissante des modes de vie végétaliens et flexitariens

Bien que le végétalisme auto-déclaré reste inférieur à 5% dans la plupart des marchés occidentaux, le comportement flexitarien, qui désigne la substitution périodique des produits animaux par des alternatives à base de plantes, est devenu courant. Une enquête de 2024 menée au Royaume-Uni a révélé que 56% des consommateurs achetaient du lait à base de plantes au moins une fois par mois. Cependant, l'Agriculture and Horticulture Development Board a signalé une baisse de l'auto-identification flexitarienne de 23,2% à 21,5% entre 2023 et 2024. Cela suggère que l'adoption de produits à base de plantes pourrait se stabiliser sur les marchés matures [1]Source : AHDB, "Le nombre de flexitariens diminue alors que les consommateurs recherchent de la valeur," ahdb.org.uk. Les cohortes générationnelles offrent une perspective plus stratégique : les consommateurs de la Génération Z dans les zones urbaines de Chine et d'Inde adoptent de plus en plus les options à base de plantes, non pas pour des raisons éthiques, mais comme symboles de statut associés à l'image de marque du mode de vie occidental. Par exemple, Starbucks Chine a introduit des lattes au lait d'avoine en 2020 et a étendu l'offre à l'échelle nationale en 2024, intégrant le lait non laitier dans les routines quotidiennes de millions de consommateurs de la classe moyenne. Ce mécanisme de diffusion, qui se concentre sur la premiumisation via les canaux des cafés, évite la nécessité d'un alignement idéologique et capitalise plutôt sur les modèles de consommation aspirationnels.

Enrichissement en vitamines, minéraux et protéines améliorant la nutrition

Les directives 2024 de l'Autorité européenne de sécurité des aliments sur la biodisponibilité des nutriments dans les boissons à base de plantes enrichies ont introduit des seuils plus stricts pour les allégations relatives au calcium et à la vitamine D. Les fabricants doivent désormais démontrer des taux d'absorption comparables à ceux des produits laitiers. Ce changement réglementaire avantage les entreprises établies disposant de budgets importants en recherche et développement capables de financer des essais cliniques, tandis que les nouveaux entrants plus petits font face à des difficultés pour satisfaire ces exigences probatoires. La formulation à base de protéines de pois de Ripple Foods offre 8 grammes de protéines par portion et contient 50% de calcium de plus que le lait de vache, ce qui la rend bien adaptée aux acheteurs institutionnels, tels que les districts scolaires, qui doivent se conformer aux critères nutritionnels fédéraux. De plus, la mise à jour 2024 de la définition « sain » par la Food and Drug Administration (FDA) des États-Unis encourage l'enrichissement en permettant aux produits répondant aux critères de densité nutritionnelle d'afficher des allégations en face avant d'emballage. Cela crée un avantage concurrentiel pour les marques qui privilégient les investissements dans la science des ingrédients. L'implication stratégique est que l'enrichissement passe du statut de caractéristique marketing à celui d'exigence réglementaire pour obtenir un emplacement premium en rayon.

Profils caloriques réduits soutenant la gestion du poids

Le lait d'amande non sucré contient généralement 30 à 40 calories par portion de 240 millilitres, ce qui est nettement inférieur aux 150 calories du lait entier de vache. Cette différence calorique résonne fortement auprès des consommateurs soucieux de leur poids et des diététiciens cliniques qui privilégient les options à faible teneur en calories. Les scénarios de modélisation du Comité consultatif des directives alimentaires de 2025 ont inclus les laits à base de plantes dans les « régimes alimentaires sains » pour la gestion du poids, renforçant davantage la crédibilité des allégations de réduction calorique. Cependant, cette tendance fait face à un contre-développement, car les options enrichies en protéines, telles que le lait d'avoine avec ajout de protéines de pois, peuvent contenir 120 à 140 calories par portion, réduisant l'écart calorique avec le lait de vache d'environ 20 à 30%. Cette divergence souligne que le positionnement axé sur les calories est le plus efficace dans le segment non aromatisé et non sucré, tandis que les produits aromatisés et enrichis en protéines se concurrencent sur d'autres attributs nutritionnels. Les marques qui n'adaptent pas efficacement leur message, par exemple en mettant l'accent sur la réduction calorique pour les produits de base et sur la teneur en protéines pour les offres premium, risquent de créer de la confusion chez les acheteurs au détail et d'affaiblir leur positionnement axé sur la santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Obstacles réglementaires en matière d'étiquetage et d'allégations | -1.2% | Europe (restrictions sur la nomenclature laitière), conformité fragmentée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement due aux rendements des cultures | -0.9% | Mondial, avec un risque aigu en Californie (amandes), en Europe du Nord (avoine) | Court terme (≤ 2 ans) |

| Durée de conservation plus courte pour certaines options à base de plantes | -0.7% | Marchés émergents avec une infrastructure de chaîne du froid limitée (Amérique du Sud, Afrique) | Long terme (≥ 4 ans) |

| Incohérences de goût par rapport au lait de vache | -1.1% | Mondial, particulièrement sur les marchés avec de fortes traditions laitières (Europe, Asie du Sud) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires en matière d'étiquetage et d'allégations

L'arrêt de la Cour de justice de l'Union européenne de 2017 interdit l'utilisation de termes liés aux produits laitiers tels que lait,

beurre,

ou « fromage » pour les produits à base de plantes. Cette décision a contraint les marques à adopter des descripteurs alternatifs comme « boisson à l'avoine » ou boisson aux amandes,

ce qui peut diminuer la reconnaissance des consommateurs et créer des défis pour le marketing transfrontalier [2]Source : EUR-Lex, "Arrêt de la Cour (septième chambre) du 14 juin 2017," eur-lex.europa.eu. De plus, cette fragmentation réglementaire s'étend aux allégations de santé. L'Autorité européenne de sécurité des aliments (EFSA) exige des essais cliniques pour démontrer la biodisponibilité pour les allégations d'enrichissement en calcium et en vitamine D, une norme que de nombreuses marques plus petites jugent financièrement irréalisable. D'autre part, la Food and Drug Administration (FDA) des États-Unis a publié des directives en 2023 autorisant l'utilisation du terme « lait » pour les alternatives à base de plantes, soulignant une divergence réglementaire entre l'Europe et les États-Unis qui complique le développement de produits mondiaux. La charge de conformité est particulièrement prononcée dans la région Asie-Pacifique, où des pays comme l'Inde, la Chine et l'Indonésie appliquent des réglementations d'étiquetage distinctes avec une harmonisation minimale. Par exemple, la décision de Danone en 2024 de rationaliser son portefeuille à base de plantes était en partie motivée par les coûts élevés liés au maintien de formulations et d'emballages séparés pour chaque juridiction, ce qui peut avoir un impact significatif sur l'efficacité opérationnelle et la rentabilité.

Volatilité de la chaîne d'approvisionnement due aux rendements des cultures

La Californie représente 80% de la production mondiale d'amandes. En 2024, les restrictions d'allocation d'eau de l'État ont réduit la disponibilité de l'irrigation pour les producteurs de 15%, entraînant un resserrement de l'offre et une augmentation des coûts des matières premières [3]Source : Département de l'Agriculture des États-Unis, "Le USDA annonce des mesures de conservation de l'eau en Californie," usda.gov. Dans le même temps, les prix de l'avoine ont augmenté de 22% en 2024 en raison des conditions de sécheresse en Scandinavie et au Canada, qui sont les principales régions d'approvisionnement en avoine de qualité alimentaire. Ces augmentations significatives des coûts des intrants ont exercé une pression considérable sur les marges bénéficiaires des marques qui ne disposent pas d'intégration verticale ou de capacités de couverture des matières premières. Blue Diamond Growers, une coopérative gérant des vergers d'amandiers et des installations de transformation, a réussi à maintenir des prix stables tout au long de 2024. Cependant, les concurrents plus petits ont fait face à des augmentations de coûts à deux chiffres, qu'ils n'ont pas pu répercuter entièrement sur les canaux de vente au détail sensibles aux prix. Cette situation souligne l'importance stratégique de renforcer la résilience de la chaîne d'approvisionnement par des approches telles que la diversification géographique, l'agriculture contractuelle ou l'intégration en amont. Alors que la volatilité climatique continue de s'intensifier, les marques qui s'appuient sur des achats au prix du marché spot font face à des pressions structurelles continues sur les marges, ce qui limite leur capacité à investir dans l'innovation ou à développer leurs réseaux de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de l'Amande Masque la Montée en Puissance des Protéines du Chanvre

Le lait d'amande devrait représenter 58,16% du volume de 2025, reflétant ses solides réseaux de distribution et la confiance qu'il a établie auprès des consommateurs au cours de plus de deux décennies de développement de la catégorie. La marque Almond Breeze de Blue Diamond, lancée en 1998, a réussi à tirer parti de l'intégration verticale tout au long de sa chaîne d'approvisionnement, notamment les vergers d'amandiers, les installations de transformation et les partenariats de vente au détail. Cette approche intégrée a permis à la marque de réaliser des économies d'échelle que les concurrents plus petits ont du mal à égaler, consolidant davantage sa position sur le marché.

Le lait de chanvre, en revanche, connaît une croissance rapide, avec un taux de croissance annuel de 12,88% prévu jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans la catégorie. Cette croissance est largement attribuée à son profil complet d'acides aminés et à sa teneur en acides gras oméga-3, qui sont très appréciés par les consommateurs de nutrition sportive et les diététiciens cliniques. Le lait de soja, qui était autrefois le produit phare de la catégorie, s'est maintenant stabilisé, certains consommateurs l'associant aux cultures génétiquement modifiées, malgré la disponibilité de variantes non génétiquement modifiées (non-OGM). Le lait de coco continue de servir des marchés de niche, notamment dans les cuisines culinaires et ethniques, mais son potentiel de croissance est limité par sa teneur élevée en graisses saturées, ce qui entre en conflit avec les messages sur la santé cardiovasculaire. Pendant ce temps, le lait d'avoine a gagné une traction significative, notamment dans les canaux des cafés, en raison de ses propriétés supérieures de moussage. Cet avantage fonctionnel est hautement prioritaire pour les baristas, encore plus que ses attributs nutritionnels. De plus, le lancement prévu par Nestlé en 2024 du lait à base de pois Wunda en Europe est destiné à combler le déficit en protéines sur le marché, offrant 7 grammes de protéines par portion pour répondre au critère de référence en protéines traditionnellement associé aux produits laitiers.

Par Saveur : La Premiumisation Accélère les Variantes Aromatisées

Les variantes non aromatisées représentaient 72,99% des ventes de 2025, portées par leur polyvalence dans la cuisine, la pâtisserie et les applications café où la douceur ajoutée n'est pas souhaitée. Cependant, les offres aromatisées devraient croître à un taux de 12,70% jusqu'en 2031, soutenues par des lancements de produits saisonniers et l'inclusion d'ingrédients fonctionnels, permettant des primes de prix de 20% à 30%. Par exemple, le lancement prévu par Califia Farms en 2024 d'un lait d'avoine au curcuma et au gingembre et la variante matcha en édition limitée d'Oatly démontrent comment les marques utilisent la saveur pour positionner les produits sur les bénéfices bien-être plutôt que sur la seule différenciation gustative. Bien que le chocolat et la vanille restent les saveurs les plus vendues dans le segment aromatisé, la croissance se concentre de plus en plus dans les botaniques, les adaptogènes et les formulations enrichies en protéines destinées aux routines matinales et aux occasions de récupération post-entraînement.

Le segment non aromatisé fait face à des pressions de banalisation alors que la pénétration des marques de distributeur dépasse 35% dans les chaînes d'épicerie européennes, diminuant le pouvoir de fixation des prix des acteurs de marque. En revanche, les unités de gestion des stocks (UGS) aromatisées sécurisent l'espace en rayon grâce à l'innovation et aux stratégies d'offres à durée limitée, ce qui atténue les risques pour les détaillants. Cette divergence indique que les marques doivent soit défendre leur part de marché non aromatisée grâce au leadership par les coûts et aux contrats institutionnels, soit se tourner vers la premiumisation dans le segment aromatisé pour maintenir la croissance des marges. Les entreprises poursuivant les deux stratégies, comme Danone, qui gère Silk pour le marché de masse aux côtés de So Delicious pour le premium, réévaluent leurs portefeuilles alors que le positionnement intermédiaire devient de plus en plus insoutenable.

Par Type d'Emballage : Les Canettes Perturbent la Prédominance des Cartons

Les cartons représentaient 67,81% du volume projeté pour 2025, soutenus par des décennies d'investissement dans l'infrastructure de remplissage aseptique et la familiarité généralisée des consommateurs avec le format Tetra Pak. Cependant, les canettes connaissent la croissance la plus rapide parmi les types d'emballage, avec un taux de croissance annuel de 13,28% jusqu'en 2031. Cette croissance est portée par la recyclabilité infinie de l'aluminium et sa capacité à prolonger la durée de conservation ambiante, ce qui contribue à réduire les coûts de la chaîne du froid. Par exemple, l'expansion prévue par Califia Farms en 2024 vers des canettes de 355 ml pour la distribution en épiceries de proximité en format individuel souligne comment ce format permet des opportunités d'achat impulsif que les cartons ne peuvent pas satisfaire. Les bouteilles en PET (Polyéthylène Téréphtalate), bien qu'adaptées à la consommation nomade, font face à des défis croissants en matière de durabilité en Europe, où les taxes sur les plastiques à usage unique augmentent dans le cadre des mandats de responsabilité élargie des producteurs.

L'insight stratégique clé est que les choix d'emballage influencent de plus en plus l'accès aux canaux. Les cartons dominent les canaux d'épicerie en raison de leur économie de conservation à température ambiante, les canettes gagnent du terrain dans les épiceries de proximité et les distributeurs automatiques, et les bouteilles PET maintiennent leur pertinence dans les salles de sport et le commerce de voyage en raison de leur refermeture. Les marques se concentrant sur un seul format d'emballage risquent d'être enfermées dans un canal, tandis que celles gérant des portefeuilles multi-formats font face à une complexité accrue et à une compression des marges. Par exemple, la restructuration d'Oatly en 2024 a impliqué la réduction de ses formats d'emballage de cinq à trois, en privilégiant les cartons pour la vente au détail et les canettes pour les applications de restauration.

Par Canal de Distribution : Le Commerce de Proximité Progresse avec la Standardisation de la Restauration

Les canaux hors commerce, notamment les supermarchés, les hypermarchés, la vente en ligne et les épiceries de proximité, représentaient 65,01% des ventes projetées en 2025. Cela reflète l'orientation de la catégorie vers les origines en épicerie et son accent sur la pénétration des ménages. Cependant, les canaux de commerce de proximité devraient croître à un taux de 13,02% jusqu'en 2031. Cette croissance est portée par l'adoption croissante du lait à base de plantes dans les cafés et la standardisation de ces produits dans les petits-déjeuners des hôtels, qui intègrent le lait à base de plantes dans les routines quotidiennes des consommateurs. Par exemple, l'introduction par Starbucks du lait d'avoine en Chine en 2020 et son expansion nationale ultérieure ont établi une habitude de consommation chez des millions de consommateurs de la classe moyenne qui attendent désormais des options non laitières dans les établissements de restauration. De même, l'engagement de Marriott International en 2024 d'offrir du lait à base de plantes dans tous ses établissements d'ici 2026 souligne le passage des canaux de commerce de proximité d'offres de niche à des pratiques standard.

Au sein des canaux hors commerce, la vente en ligne connaît une croissance plus rapide par rapport aux points de vente physiques, notamment dans la région Asie-Pacifique, où les plateformes de commerce électronique telles que JD.com et Tmall dominent les services de livraison d'épicerie. Bien que les supermarchés et les hypermarchés continuent de détenir la plus grande part de marché, ils font face à des pressions sur les marges en raison de la pénétration croissante des produits de marque de distributeur. Dans le même temps, les détaillants spécialisés et les épiceries de proximité captent respectivement la demande de produits premium et les achats impulsifs.

Analyse Géographique

L'Amérique du Nord représentait 33,56% des revenus projetés pour 2025, portée par deux décennies de développement de la catégorie et la clarté réglementaire suite aux directives de 2023 de la Food and Drug Administration (FDA) des États-Unis autorisant l'utilisation du terme « lait » sur les étiquettes à base de plantes. Cependant, des signes de saturation du marché deviennent évidents. Les États-Unis restent le plus grand marché national, mais la croissance se déplace vers le Canada et le Mexique, où la pénétration des ménages est inférieure à 25%, contre 40% aux États-Unis. La classe moyenne croissante du Mexique et sa proximité avec les chaînes d'approvisionnement américaines en font une cible attrayante pour les marques cherchant une croissance en volume sans les pressions sur les marges observées sur les marchés plus matures.

La région Asie-Pacifique devrait croître à un taux annuel de 13,00% jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. Cette croissance est alimentée par la classe moyenne en expansion de la Chine, la population vieillissante du Japon et le taux élevé d'intolérance au lactose de l'Inde, qui dépasse 60%. Le marché alimentaire à base de plantes en Chine bénéficie des directives alimentaires gouvernementales promouvant la réduction de la consommation de protéines animales pour des raisons environnementales. Au Japon, le Ministère de la Santé, du Travail et des Affaires sociales a mis à jour les normes des repas scolaires en 2024 pour inclure des options non laitières. L'Inde présente un scénario unique où une forte intolérance au lactose coexiste avec une forte préférence culturelle pour les produits laitiers, entraînant une demande de lait de vache sans lactose qui concurrence les alternatives à base de plantes. Le déploiement national du lait d'avoine de Starbucks Chine en 2024 a intégré les options non laitières dans les routines quotidiennes des consommateurs urbains, contournant efficacement les barrières idéologiques.

En Europe, les cadres réglementaires présentent des défis pour les stratégies de marque. L'arrêt de la Cour de justice de l'Union européenne de 2017 interdit aux produits à base de plantes d'utiliser des termes liés aux produits laitiers, obligeant les entreprises à utiliser des descripteurs comme boisson à l'avoine,

ce qui peut réduire la reconnaissance des consommateurs. L'Allemagne, le Royaume-Uni et les Pays-Bas sont en tête en termes de pénétration des ménages, tandis que l'Europe du Sud, notamment l'Italie, l'Espagne et le Portugal, est à la traîne en raison de traditions laitières plus fortes et de taux d'intolérance au lactose plus faibles. Le Mécanisme d'ajustement carbone aux frontières de l'Union européenne, qui doit entrer en vigueur en 2026, imposera des droits de douane sur les importations de produits laitiers basés sur les émissions incorporées, créant potentiellement un avantage de coût pour les alternatives à base de plantes produites localement.

Paysage Concurrentiel

Le marché présente une fragmentation modérée, caractérisée par l'absence d'un acteur dominant et la présence de spécialistes régionaux aux côtés de multinationales. Danone, Nestlé et Oatly détiennent un espace en rayon significatif sur les marchés occidentaux, laissant des opportunités aux acteurs émergents comme Ripple Foods, dont la formulation à base de protéines de pois offre une densité protéique équivalente aux produits laitiers à un coût inférieur. Le dépôt d'introduction en bourse (IPO) de Califia Farms en 2024 reflète la confiance dans la demande à long terme malgré la volatilité à court terme, tandis que les efforts de restructuration d'Oatly, notamment les fermetures d'installations et le refinancement de la dette, mettent en évidence les pressions sur les marges auxquelles font face les marques qui ont évolué rapidement sans atteindre la parité des coûts avec les produits laitiers. L'intégration verticale émerge comme un avantage concurrentiel, avec des entreprises comme Blue Diamond contrôlant les vergers d'amandiers et les opérations de transformation, se protégeant ainsi des fluctuations des prix des matières premières qui impactent les marges des concurrents. L'activité en matière de brevets est concentrée dans des domaines tels que les technologies d'émulsification et d'enrichissement, Oatly défendant ses méthodes de traitement du bêta-glucane et Nestlé déposant des brevets pour la texturation des protéines de pois en 2024.

Les opportunités de croissance sont concentrées dans trois domaines clés : la standardisation de la restauration en commerce de proximité, où les chaînes hôtelières et les restaurants à service rapide intègrent le lait à base de plantes comme option par défaut ; le développement de produits à base de chanvre et de noisette, qui restent sous-exploités malgré leurs profils nutritionnels supérieurs ; et l'expansion de la chaîne du froid dans les marchés émergents, notamment en Asie du Sud-Est et en Amérique du Sud, où les formats stables à température ambiante peuvent pallier les limitations d'infrastructure. La pénétration des marques de distributeur dans les marchés d'épicerie européens signale un risque de banalisation pour les marques non différenciées, tandis que les segments aromatisés et enrichis en protéines maintiennent des prix premium grâce à une innovation continue. L'orientation stratégique pour les entreprises est claire : elles doivent soit atteindre le leadership par les coûts grâce à l'intégration verticale et à l'échelle, soit se concentrer sur la différenciation fonctionnelle et sensorielle pour justifier des prix premium et contrer la concurrence des marques de distributeur.

Les opportunités d'espaces blancs sont évidentes dans des domaines tels que la restauration en commerce de proximité, où le lait à base de plantes devient une option standard dans les hôtels et les restaurants à service rapide. De plus, les produits à base de chanvre et de noisette, qui offrent des avantages nutritionnels supérieurs, restent sous-distribués. Dans les marchés émergents comme l'Asie du Sud-Est et l'Amérique du Sud, l'expansion de l'infrastructure de la chaîne du froid peut aider à relever les défis de distribution, notamment avec les formats stables à température ambiante. Les entreprises doivent prioriser soit l'atteinte du leadership par les coûts grâce à l'intégration verticale et à l'échelle, soit la concentration sur la différenciation en termes de fonctionnalité et d'attributs sensoriels pour maintenir des prix premium et atténuer les risques posés par la pénétration des marques de distributeur, qui est en croissance dans les marchés d'épicerie européens.

Leaders de l'Industrie du Lait Non Laitier

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestlé SA

Vitasoy International Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2026 : Ripple Foods a lancé son Lait Biologique à Base de Plantes en variantes Original et Vanille, offrant 5% de protéines par portion dérivées de protéines de pois. Formulé avec cinq ingrédients simples sans allergènes ou moins et sans gommes ni huiles, le produit répond à la demande croissante d'alternatives laitières nutritives et à étiquette propre, et est disponible dans certains détaillants aux États-Unis.

- Avril 2025 : Danone a lancé Silk Protein, une alternative laitière à base de plantes riche en protéines contenant 13 grammes de protéines complètes par portion. Ce produit offre 50% de protéines de plus que le lait de vache tout en contenant 50% moins de sucre, visant à combler un vide sur le marché et à renouveler l'intérêt pour les produits laitiers à base de plantes.

- Mai 2024 : Lactalis Canada a lancé Enjoy, une gamme de lait à base de plantes non sucré riche en protéines, produite dans son nouvel établissement végétalien de Sudbury récemment converti, renforçant son portefeuille d'alternatives laitières, soutenant les objectifs ESG et climatiques, et capitalisant sur le marché des boissons à base de plantes en forte croissance au Canada.

Portée du Rapport sur le Marché Mondial du Lait Non Laitier

Le marché du lait non laitier comprend les alternatives à base de plantes au lait de vache traditionnel, fabriquées à partir de sources telles que le soja, l'amande, l'avoine, la noix de coco, le riz et le pois. Ces boissons sont conçues pour reproduire la texture et le profil nutritionnel du lait, portées par des facteurs tels que l'adoption croissante du végétalisme, l'intolérance au lactose, les préoccupations environnementales et les préférences des consommateurs axées sur la santé. Le marché est segmenté par type de produit, notamment le Lait d'Avoine, le Lait de Chanvre, le Lait de Noisette, le Lait de Soja, le Lait d'Amande, le Lait de Coco et le Lait de Cajou ; par saveur, catégorisée en Aromatisé et Non Aromatisé ; par type d'emballage, notamment les Bouteilles en Polyéthylène Téréphtalate (PET), les Canettes, les Cartons et Autres ; par canal de distribution, divisé en Commerce de Proximité et Hors Commerce, le Hors Commerce étant lui-même segmenté en Épiceries de Proximité, Détaillants Spécialisés, Supermarchés et Hypermarchés, Vente en Ligne et Autres ; et par géographie, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été évaluée en termes de valeur en USD et de volume en litres pour tous les segments mentionnés ci-dessus.

| Lait d'Avoine |

| Lait de Chanvre |

| Lait de Noisette |

| Lait de Soja |

| Lait d'Amande |

| Lait de Coco |

| Lait de Cajou |

| Aromatisé |

| Non Aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Lait d'Avoine | |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Par Saveur | Aromatisé | |

| Non Aromatisé | ||

| Par Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Épiceries de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés et Hypermarchés | ||

| Vente en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à Base de Plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra Haute Température) | Lait chauffé à une très haute température. Le traitement à ultra haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base de Plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors Commerce | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert crémeux glacé à base de lait, de crème épaisse et de sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement