Taille et part de marché du Main Automation Contractor (MAC) dans l'industrie pétrolière et gazière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

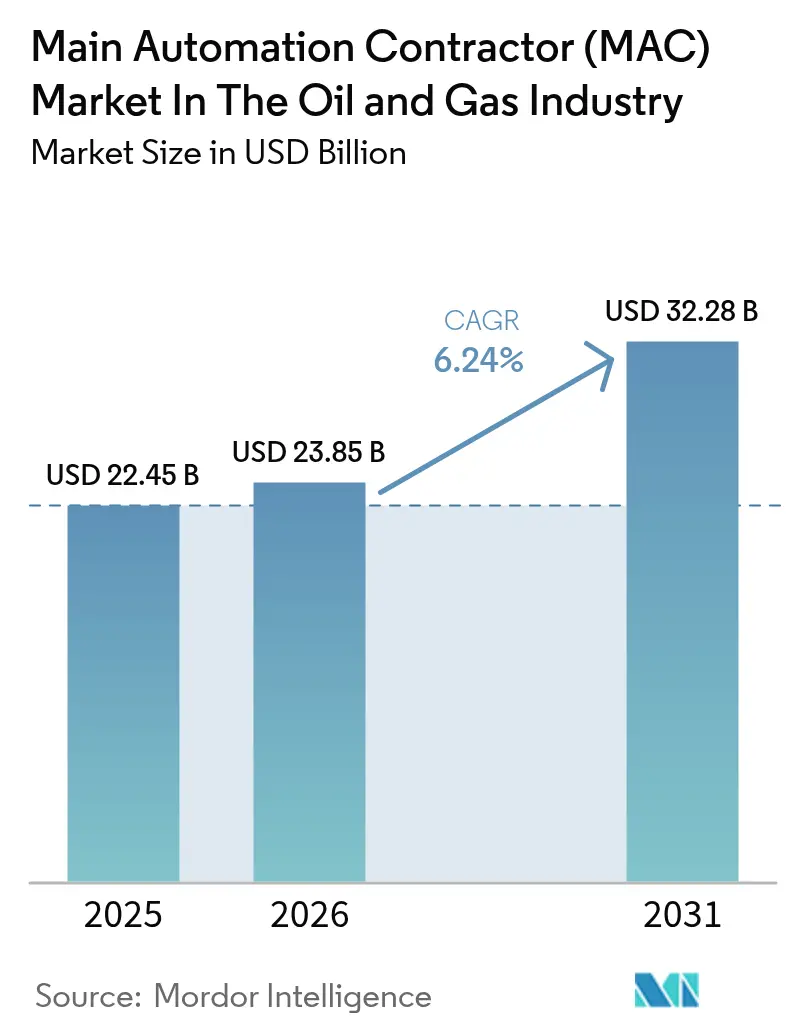

| Taille du Marché (2026) | 23.85 Milliards de dollars |

| Taille du Marché (2031) | 32.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Main Automation Contractor (MAC) dans l'industrie pétrolière et gazière par Mordor Intelligence

La taille du marché des contractants principaux en automatisation (MAC) dans l'industrie pétrolière et gazière est estimée à 23,85 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 22,45 milliards USD, avec des projections pour 2031 indiquant 32,28 milliards USD, croissant à un CAGR de 6,24 % sur la période 2026-2031. L'expansion des philosophies de production axées sur le numérique, le renforcement des règles de sécurité et la préférence des opérateurs pour les contrats de service sur cycle de vie continuent de redessiner le paysage concurrentiel. Les modernisations brownfield d'actifs de contrôle vieux de 20 ans absorbent des capitaux, même si les sanctions accordées aux mégaprojets GNL relancent l'activité greenfield. Par ailleurs, les mandats de contenu national au Moyen-Orient et en Afrique favorisent des périmètres de projets modulaires, encourageant les intégrateurs locaux et érodant le pouvoir de fixation des prix des acteurs de premier rang. L'électrification sous-marine, les arbres entièrement électriques et les jumeaux numériques élargissent également l'écart technologique entre les leaders du marché des contractants principaux en automatisation à périmètre complet et les challengers régionaux. Enfin, la conformité à la cybersécurité IEC 62443 est passée de bonne pratique à exigence de qualification des offres, orientant les revenus vers les logiciels, la détection gérée et les services de réponse aux incidents.

Principaux enseignements du rapport

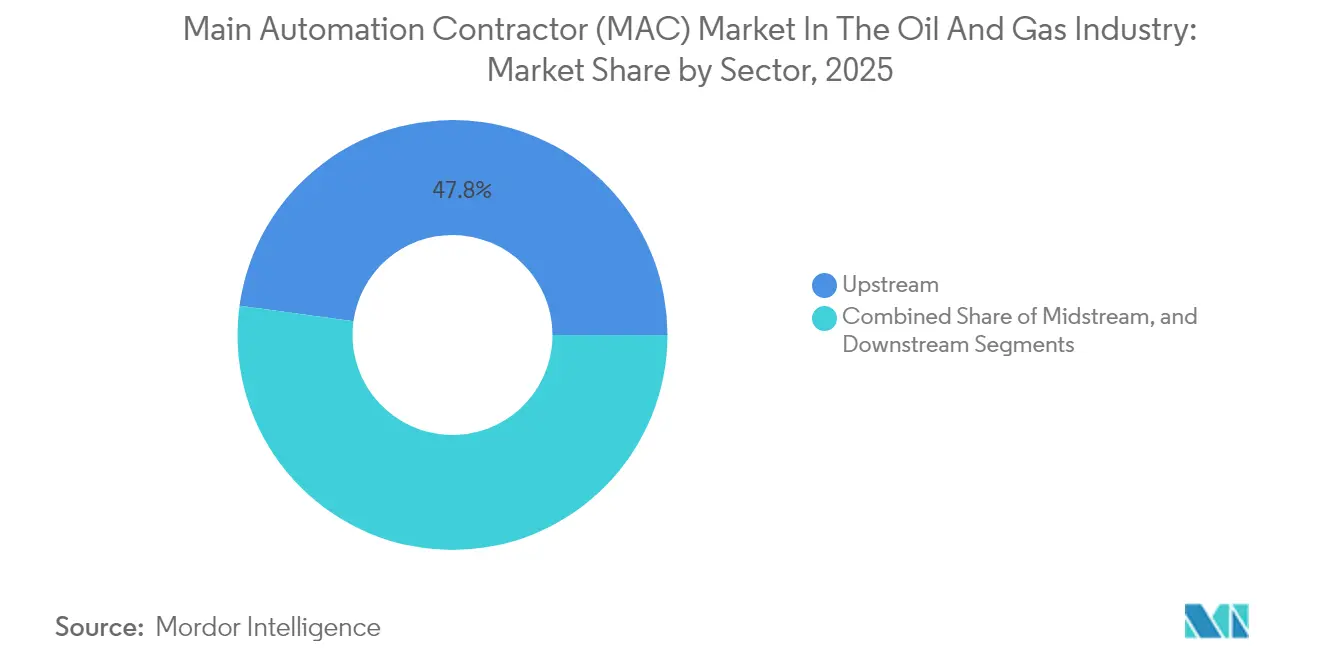

- Par secteur, les opérations en amont ont dominé avec 47,82 % de la part du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière en 2025, tandis que le secteur intermédiaire devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

- Par phase de projet, les modernisations brownfield ont représenté une part de 56,16 % du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière en 2025 ; les travaux greenfield progressent à un CAGR de 7,98 % jusqu'en 2031.

- Par type de service, l'installation et la mise en service ont représenté 34,71 % des revenus de 2025, tandis que la maintenance et le support constituent le segment à la croissance la plus rapide avec un CAGR de 7,53 %.

- Par système d'automatisation, les systèmes de contrôle distribués ont représenté une part de 42,21 % en 2025, tandis que les plateformes de contrôle et d'acquisition de données de supervision progressent à un CAGR de 9,31 %.

- Par taille de projet, les grands contrats supérieurs à 31 millions USD ont capté 59,08 % de la part du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière en 2025 ; les périmètres petits et moyens compris entre 5 millions USD et 30 millions USD devraient croître à un CAGR de 7,92 %.

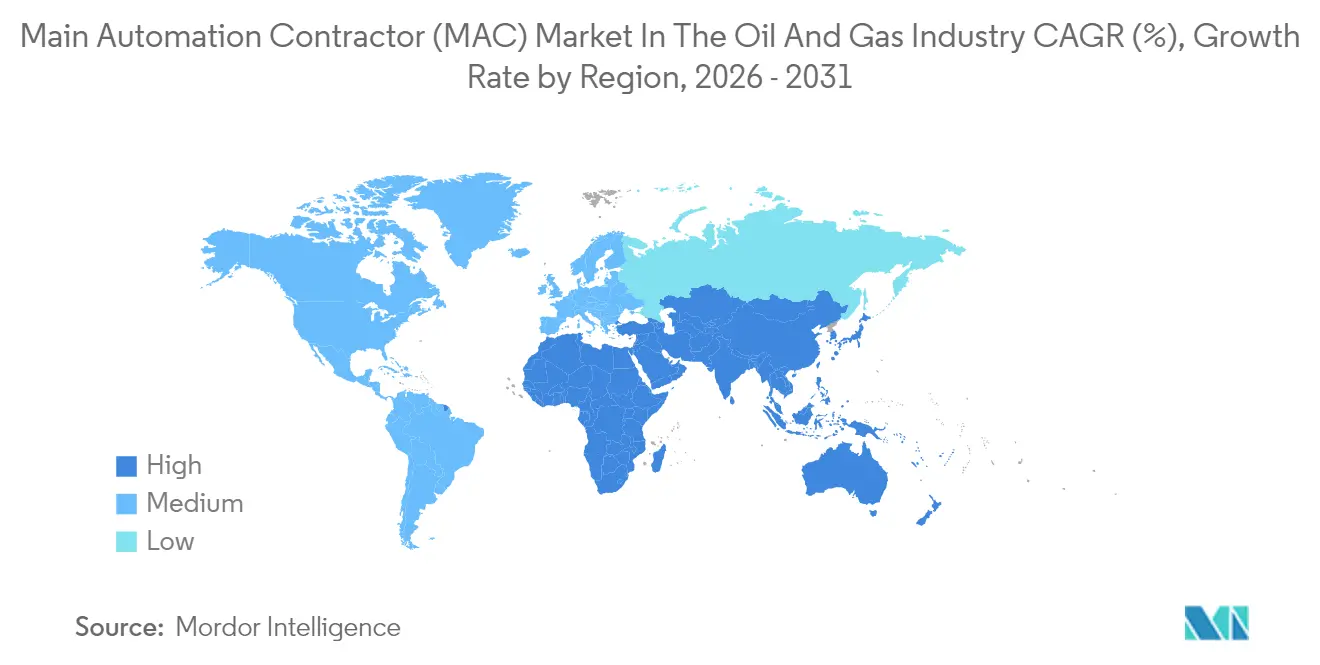

- Par géographie, le Moyen-Orient a contribué à hauteur de 28,29 % des dépenses de 2025, tandis que l'Afrique devrait afficher la croissance régionale la plus élevée avec un CAGR de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du Main Automation Contractor (MAC) dans l'industrie pétrolière et gazière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de plateformes d'automatisation intégrées pour réduire les CAPEX et les OPEX | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Déploiement accéléré de projets en eaux profondes et sous-marins nécessitant une automatisation complexe | +0.9% | Bassins offshore mondiaux, concentrés dans le golfe du Mexique, le Brésil, l'Afrique de l'Ouest et la mer du Nord | Long terme (≥ 4 ans) |

| Intégration des jumeaux numériques et de l'analytique avancée renforçant la proposition de valeur des contractants principaux en automatisation | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers le Moyen-Orient et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité et d'environnement stimulant les mises à niveau de l'automatisation | +0.7% | Mondial, avec une application stricte en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Modernisation brownfield croissante dans les champs matures | +1.0% | Mondial, concentré au Moyen-Orient, en Amérique du Nord et dans les actifs hérités de la mer du Nord | Court terme (≤ 2 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement dans les mégaprojets du Moyen-Orient | +0.6% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar) avec des retombées en Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes d'automatisation intégrées réduisent les coûts

Les opérateurs regroupent des solutions ponctuelles disparates dans des écosystèmes unifiés couvrant le contrôle distribué, l'instrumentation de sécurité et les modules de performance des actifs. La refonte par Emerson en février 2024 du vapocraqueur de Wesseling de LyondellBasell a comprimé une fenêtre d'ingénierie de deux mois en un arrêt de deux semaines grâce à la conversion de code assistée par intelligence artificielle, démontrant comment les suites intégrées réduisent le risque de calendrier et les charges de maintenance.[1]Emerson, "LyondellBasell Selects Emerson to Modernize Automation Technology," emerson.com Le programme S-imoms de S-OIL sur trois ans a relié 30 applications héritées en une seule infrastructure et devrait récupérer son investissement de 25,5 milliards KRW en moins de 15 mois. Le déploiement par ADNOC en août 2024 de l'intelligence artificielle Neuron 5 illustre les avantages : une réduction de 50 % des arrêts non planifiés et une extension de 20 % des intervalles de service.[2]ADNOC, "ADNOC Deploys Pioneering AI-Enabled Process Optimization Technology," adnoc.ae Ces résultats valident un argument de rentabilité progressive qui accélère l'adoption des plateformes intégrées à l'échelle mondiale.

Les projets en eaux profondes et sous-marins exigent un contrôle à haute fiabilité

Les actifs en ultra-eaux profondes tels que le champ Anchor de Chevron dans le golfe du Mexique utilisent des arbres sous-marins à 20 000 psi, une actuation entièrement électrique et des raccordements à longue distance qui exigent une automatisation en temps réel et déterministe. L'investissement sous-marin devrait croître d'environ 10 % par an jusqu'en 2027, atteignant 32 milliards USD d'ici fin 2024, élargissant ainsi le marché adressable des contractants principaux en automatisation. L'attribution en 2024 par SLB OneSubsea d'un contrat FEED pour le système entièrement électrique à 12 puits Fram Sør d'Equinor souligne le pivot du contrôle hydraulique vers le contrôle entièrement électrique, qui simplifie l'installation, réduit l'intensité carbone et s'intègre nativement aux jumeaux numériques.

Les jumeaux numériques amplifient la valeur sur le cycle de vie

Le jumeau du système de production hébergé dans le nuage de BP relie les balises d'historien en direct à des modèles de premier principe pour créer des capteurs virtuels, augmentant le débit sans nouveau matériel. Mitsubishi Heavy Industries a appliqué des jumeaux par éléments finis à l'échelle du navire aux coques d'unités flottantes de production, de stockage et de déchargement, permettant aux opérateurs de prévoir en temps réel la durée de vie en fatigue liée à la corrosion. Une étude évaluée par des pairs en 2025 cite les normes ISO 23247, ISO 15926 et IEC 62443 comme normes de référence que les fournisseurs de contractants principaux en automatisation doivent respecter pour qu'un jumeau passe la vérification des sociétés de classification. Les gains avérés en disponibilité, sécurité et réduction carbone font passer les jumeaux du stade pilote à la spécification d'approvisionnement.

La réglementation en matière de sécurité et d'environnement stimule les modernisations

La norme IEC 62443-2-1:2024 a introduit un modèle de maturité que les gouvernements référencent désormais lors de l'octroi de licences pour les infrastructures critiques, poussant les opérateurs à remplacer les protocoles non chiffrés par des protocoles OPC UA ou MQTT sécurisés. Parallèlement, les directives de la TSA sur les pipelines aux États-Unis, la directive NIS2 de l'Union européenne et la norme API 1164 exigent des programmes de cybersécurité auditables. Un document présenté lors du Global Flow Measurement Workshop de 2024 montre que les compteurs de transfert de garde doivent désormais déployer le Modbus-TLS chiffré et des contrôles d'accès basés sur les rôles, une spécification réalisable uniquement sur des plateformes de contrôleurs modernes. Ces mandats accélèrent les mises à niveau des contrôleurs et alimentent les carnets de commandes de services.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du brut limitant les dépenses d'investissement | -0.9% | Mondial, avec une sensibilité aiguë dans le schiste nord-américain et les projets offshore marginaux | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des systèmes de contrôle intégrés | -0.6% | Mondial, plus sévère en Amérique du Nord et en Europe ; émergent au Moyen-Orient et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité liées à l'intégration multi-fournisseurs | -0.4% | Mondial, avec un risque accru dans les régions disposant d'une infrastructure OT héritée et d'une maturité limitée en matière de sécurité | Court terme (≤ 2 ans) |

| Longs cycles d'approbation pour les projets des compagnies pétrolières nationales | -0.5% | Concentré dans les marchés dominés par les compagnies pétrolières nationales au Moyen-Orient, en Afrique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du brut pèse sur les budgets

Lorsque le Brent oscille en dessous de 85 USD par baril, les périmètres d'automatisation discrétionnaires sont reportés aux années suivantes. Petrobras, par exemple, vise 100 millions USD d'économies annuelles sur sa flotte de plateformes grâce à l'automatisation, mais étale les dépenses sur plusieurs phases pour se couvrir contre l'incertitude des prix. Les raccordements en eaux profondes figurent parmi les premiers à être différés lorsque les courbes à terme s'aplatissent, illustrant comment la cyclicité ampute 0,9 point de pourcentage du CAGR prévu.

La pénurie de talents ralentit la cadence des projets

Les programmes modernes combinent des disciplines de procédés, d'informatique et de cybersécurité que les universités enseignent rarement dans un seul cursus. Une étude sectorielle de 2024 note que les entreprises consacrent jusqu'à 20 % de leurs budgets numériques à la formation, mais peinent encore à trouver des ingénieurs en contrôle maîtrisant la norme IEC 62443.[3]International Journal of Research in Computer Applications and Information Technology, "Digital Skills Gap in Oil and Gas," ijrcit.org Le parcours de dix ans d'ExxonMobil vers l'automatisation de processus ouverts à l'échelle commerciale a nécessité une équipe de spécialistes multidisciplinaires qui reste rare en dehors des fournisseurs de premier rang. Ce goulot d'étranglement allonge les calendriers de mise en service et fait monter les taux de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : dominance de l'amont, dynamisme de l'intermédiaire

Les actifs en amont ont généré près de la moitié des dépenses de 2025, mais le CAGR plus élevé de 7,12 % du secteur intermédiaire signale un rattrapage structurel, les opérateurs de pipelines électrifiant les stations de compression et ajoutant des SCADA en périphérie pour la détection des fuites. Le programme de 920 millions USD d'ADNOC pour numériser ses champs terrestres illustre l'avantage de la base installée en amont. Cependant, les nouveaux pipelines prêts pour l'hydrogène et les lignes de transport de CO₂ donneront au secteur intermédiaire une part plus importante des revenus futurs du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière. Les suites de contrôle intégrées qui fusionnent la simulation de pipelines, le SCADA et la maintenance prédictive deviennent rapidement des normes de spécification d'appel d'offres. Par ailleurs, les marges en aval restent serrées, limitant l'allocation de capital à des déploiements progressifs de contrôle de processus avancé plutôt qu'à des remplacements complets de DCS à l'échelle de l'usine.

La part du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière liée aux ensembles de contrôle en amont devrait être inférieure à celle du marché global, les projets GNL greenfield et de captage de carbone réorientant les dépenses vers les hubs de transmission et d'exportation. Les opérateurs canalisent également des fonds vers des plateformes de forage autonome et de fracturation électrique qui réduisent les effectifs des équipes de forage et améliorent le taux de pénétration, démontrant ainsi un retour sur investissement tangible aux comités d'investissement.

Par taille de projet : les périmètres modulaires gagnent du terrain

Les projets dépassant 31 millions USD dominent toujours les revenus, mais les contrats petits et moyens se développent plus rapidement à un CAGR de 7,92 %, les compagnies nationales pétrolières décomposant les méga-EPC en modules gérables. La Vision 2030 saoudienne et la politique de valeur ajoutée locale des Émirats arabes unis favorisent cette fragmentation, offrant aux intégrateurs locaux une opportunité de concourir pour des travaux découplés d'instrumentation, de renforcement cybernétique et de migration brownfield de DCS. L'outil de conversion de code assisté par intelligence artificielle d'Emerson raccourcit les fenêtres d'arrêt, rendant économiquement pratiques les ensembles de rénovation inférieurs à 10 millions USD pour les installations vieillissantes.

Les grandes chaînes GNL, les expansions de traitement du gaz et les plateformes hôtes en eaux profondes continueront de soutenir la croissance de la taille du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière, mais le calendrier des attributions crée une volatilité des revenus. Les méga-projets offrent des économies d'échelle mais exposent les fournisseurs à une révision des prix plus marquée liée aux matières premières lorsque le cours du brut baisse. Par conséquent, de nombreux acteurs équilibrent leurs portefeuilles avec un volume plus élevé de travaux à rotation rapide de taille moyenne, qui présentent un risque d'exécution plus faible et une conversion de trésorerie plus rapide.

Par système d'automatisation : essor du SCADA et de l'informatique de périphérie

Les systèmes de contrôle distribué représentent la plus grande base installée, mais le CAGR de 9,31 % du SCADA est porté par la poussée vers des opérations à distance et sans personnel. Le champ Satah Al Razboot d'ADNOC gère des puits à 20 kilomètres au large depuis un centre de contrôle basé sur une île, illustrant l'attrait économique d'un personnel offshore réduit. Les passerelles de périphérie exécutant des analyses conteneurisées se trouvent désormais à côté des unités terminales distantes, poussant la réduction des données et l'inférence d'intelligence artificielle vers le terrain.

Les automates programmables industriels restent indispensables pour les séquences discrètes et les verrouillages de sécurité, mais font face à un remplacement par des contrôleurs virtualisés que les partisans de l'O-PAS affirment réduiront le coût du cycle de vie. Les systèmes instrumentés de sécurité bénéficient de marges premium en raison des obstacles à la certification selon la norme IEC 61511. Un rapport de Los Alamos mettant en évidence les protocoles PLC hérités non chiffrés a accéléré l'adoption du Modbus-TLS chiffré, un changement qui désavantage les fournisseurs dont les feuilles de route de micrologiciels sont lentes.

Par type de service : transition vers des partenariats sur le cycle de vie

L'installation et la mise en service représentent encore plus d'un tiers des revenus de 2025, mais les contrats de maintenance et de support se développent plus rapidement à mesure que les opérateurs privilégient des OpEx prévisibles plutôt que des CapEx forfaitaires. Les drones d'inspection à escalade murale de Gecko Robotics, dans le cadre d'un accord pluriannuel avec ADNOC Gas, démontrent comment la robotique en tant que service intègre les fournisseurs pour la durée de vie de l'actif. Les abonnements à l'analytique prédictive, les correctifs en tant que service et la surveillance à distance des centres d'opérations de sécurité remplacent les interventions ponctuelles.

La conception d'ingénierie préliminaire reste essentielle pour la sélection des technologies, mais représente une faible part des revenus. L'approvisionnement a été largement intégré dans les périmètres EPC ou d'installation, réduisant l'activité autonome de gestion des bons de commande. La formation, autrefois limitée aux compétences de console, couvre désormais la science des données, la réponse aux incidents cybernétiques et la validation des modèles, élargissant la part de portefeuille adressable par actif.

Par phase de projet : le brownfield ancre les revenus, le greenfield mène la croissance

Les modernisations brownfield représentent 56,16 % des dépenses de 2025, les opérateurs tirant davantage parti d'actifs arrivant à maturité. Les cartes d'entrées/sorties à remplacement rapide, les outils de basculement à chaud et les utilitaires de configuration guidés par l'intelligence artificielle minimisent les temps d'arrêt, renforçant l'argumentaire brownfield. La taille du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière liée aux projets greenfield croît néanmoins plus rapidement à un CAGR de 7,98 %, portée par des chaînes GNL sanctionnées et des hubs en eaux profondes tout électriques qui intègrent la préparation aux jumeaux numériques dès le FEED.

Le cadre mondial d'Emerson avec Shell couvre les deux phases, garantissant une place aux premières tables de conception et lors des arrêts de modernisation. L'usine d'ExxonMobil à Baton Rouge prouve que le contrôle O-PAS greenfield peut réduire le coût du cycle de vie d'environ 20 %, mais la base installée de systèmes hérités garantit un pipeline de modernisation régulier bien au-delà de 2030.

Analyse géographique

Le Moyen-Orient a contribué à hauteur de 28,29 % des dépenses de 2025, soutenu par l'expansion Fadhili de 7,7 milliards USD de Saudi Aramco et les déploiements d'intelligence artificielle multi-actifs d'ADNOC. Les programmes de localisation de la chaîne d'approvisionnement contraignent les acteurs de premier rang à former des coentreprises, à investir dans l'assemblage local et à céder des parts de travail aux intégrateurs régionaux. L'Afrique devrait afficher le CAGR régional le plus élevé à 9,55 % grâce aux sanctions accordées aux projets en eaux profondes au Nigeria, en Angola et au Sénégal, ainsi qu'aux installations d'exportation de gaz au Mozambique et en Tanzanie. Les accords-cadres pour l'inspection et la maintenance sous-marines indiquent des revenus de services de suivi qui survivront aux dépenses de construction.

L'Amérique du Nord bénéficie d'une automatisation mature du schiste et de déploiements prototypes d'automatisation de processus ouverts, mais se débat avec l'inflation du coût du capital et la pénurie de main-d'œuvre. L'Europe se concentre sur l'électrification des plateformes offshore, l'intégration du captage de carbone et la migration vers des architectures sous-marines électriques qui s'articulent avec les objectifs de décarbonation continentaux. L'Asie-Pacifique présente un tableau fragmenté : la Chine et l'Inde financent des complexes de raffinage-pétrochimie, l'Australie poursuit le gaz en eaux profondes et l'Asie du Sud-Est développe des unités flottantes de stockage et de regazéification, chacune avec des délais d'approbation distincts et des obstacles liés au contenu local. Collectivement, ces dynamiques maintiennent des opportunités de diversification pour les fournisseurs capables d'équilibrer le risque de projet entre les bassins. Les changements de politique régionale, tels que les règles sur les redevances méthane aux États-Unis ou les mandats de neutralité carbone en Europe, façonneront davantage les schémas de dépenses et les choix technologiques.

Paysage concurrentiel

Huit fournisseurs de premier rang — Emerson, Honeywell, Schneider Electric, ABB, Siemens, Yokogawa, Mitsubishi Electric et Rockwell Automation — contrôlent environ 60 à 65 % des revenus mondiaux du Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière grâce à des accords-cadres à long terme et à une base de DCS installée qui cimente les coûts de changement. La consolidation des listes de fournisseurs chez les super-majors exerce une pression à la baisse sur les marges matérielles, de sorte que les acteurs en place se tournent vers les logiciels, l'analytique par intelligence artificielle et les services de cybersécurité pour défendre leur part de portefeuille. Le pacte mondial de cinq ans d'Emerson avec Shell sécurise la visibilité sur le pipeline mais engage le fournisseur à une tarification agressive et à une livraison de ressources à la demande dans toutes les unités commerciales.

Les opportunités de croissance inexploitées résident dans les opérations autonomes, la robotique sous-marine et les jumeaux numériques activés par l'analytique en périphérie. La flotte de 250 véhicules téléopérés d'Oceaneering, les drones d'inspection par intelligence artificielle de Gecko Robotics et la suite de jumeaux numériques en cloud hybride d'AVEVA illustrent les percées des spécialistes. L'automatisation des processus ouverts menace de dissocier le matériel et les logiciels de contrôle, permettant la concurrence d'acteurs natifs des technologies de l'information si les organismes de certification approuvent rapidement les piles multi-fournisseurs. La certification IEC 62443 est devenue une clause contractuelle non négociable, relevant la barre de conformité pour les nouveaux entrants.

Leaders du marché du Main Automation Contractor (MAC) dans le secteur pétrolier et gazier

Rockwell Automation Inc.

Schneider Electric SE

Yokogawa Electric Corporation

Honeywell International Inc.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ExxonMobil a achevé l'automatisation de processus ouverts à l'échelle commerciale dans son unité de finition de résines de Baton Rouge, déployant environ 100 contrôleurs et 1 000 points d'entrées/sorties et signalant un coût de cycle de vie inférieur d'au moins 20 %.

- Janvier 2025 : Emerson a signé un accord-cadre mondial sur cinq ans avec Shell couvrant les DCS, les SIS, la maintenance et les futurs projets d'investissement dans les secteurs amont, aval et des énergies renouvelables.

- Décembre 2024 : BP a prolongé son accord mondial avec ABB pour l'automatisation intégrée de tous les actifs amont et aval.

- Novembre 2024 : ADNOC a attribué à Jereh Oil and Gas Engineering jusqu'à 920 millions USD pour installer des équipements de télédétection et d'exploitation de puits dans les champs terrestres.

Périmètre du rapport mondial sur le Main Automation Contractor (MAC) dans l'industrie pétrolière et gazière

Le contractant principal en automatisation (MAC) est un contractant responsable des aspects instrumentation, contrôle, information et sécurité du projet, travaillant en partenariat avec l'organisation et gérant la solution d'automatisation globale. Le MAC identifie principalement toutes les activités d'automatisation avec l'élaboration d'un plan d'exécution, l'obtention des meilleures ressources, la sélection des meilleures technologies, la mise en œuvre de la conception et de l'ingénierie, la fourniture des programmes et du matériel, et l'installation des assemblages pour réaliser la solution d'automatisation complète de manière efficiente et efficace.

Le rapport sur le Contractant Principal en Automatisation (MAC) dans l'Industrie Pétrolière et Gazière est segmenté par secteur (amont, intermédiaire, aval), taille de projet (petite et moyenne, grande), type de système d'automatisation (DCS, PLC, SCADA, SIS, autre), type de service (FEED, approvisionnement, installation et mise en service, formation, maintenance et support), phase de projet (greenfield, brownfield), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Amont (offshore et terrestre) |

| Intermédiaire |

| Aval |

| Petite et moyenne (5 millions USD à 30 millions USD) |

| Grande (31 millions USD et plus) |

| Système de contrôle distribué (DCS) |

| Automate programmable industriel (PLC) |

| Contrôle et acquisition de données de supervision (SCADA) |

| Système instrumenté de sécurité (SIS) |

| Autres types de systèmes d'automatisation |

| Conception d'ingénierie préliminaire (FEED) |

| Approvisionnement |

| Installation et mise en service |

| Formation |

| Maintenance et support |

| Greenfield |

| Brownfield |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par secteur | Amont (offshore et terrestre) | ||

| Intermédiaire | |||

| Aval | |||

| Par taille de projet | Petite et moyenne (5 millions USD à 30 millions USD) | ||

| Grande (31 millions USD et plus) | |||

| Par type de système d'automatisation | Système de contrôle distribué (DCS) | ||

| Automate programmable industriel (PLC) | |||

| Contrôle et acquisition de données de supervision (SCADA) | |||

| Système instrumenté de sécurité (SIS) | |||

| Autres types de systèmes d'automatisation | |||

| Par type de service | Conception d'ingénierie préliminaire (FEED) | ||

| Approvisionnement | |||

| Installation et mise en service | |||

| Formation | |||

| Maintenance et support | |||

| Par phase de projet | Greenfield | ||

| Brownfield | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les contractants principaux en automatisation dans le secteur pétrolier et gazier d'ici 2031 ?

Le marché des contractants principaux en automatisation devrait atteindre 32,28 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,24 %.

Quelle région devrait afficher la croissance la plus rapide des dépenses en automatisation ?

L'Afrique devrait connaître la croissance la plus rapide avec un CAGR de 9,55 %, portée par les projets en eaux profondes au Nigeria, en Angola et au Sénégal.

Pourquoi les investissements en automatisation dans le secteur intermédiaire s'accélèrent-ils ?

L'électrification des pipelines, le SCADA à distance pour la gestion de l'intégrité et la préparation au mélange d'hydrogène font progresser les dépenses du secteur intermédiaire à un CAGR de 7,12 %.

Quel est l'impact de l'automatisation de processus ouverts sur la sélection des fournisseurs ?

Les normes O-PAS permettent un matériel plug-and-play, réduisant la dépendance aux fournisseurs et pouvant potentiellement réduire les coûts du cycle de vie d'environ 20 %.

Quel segment de services présente le potentiel de croissance le plus élevé ?

Les services de maintenance et de support, y compris l'analytique prédictive et les opérations à distance des centres d'opérations de sécurité, se développent à un CAGR de 7,53 % à mesure que les opérateurs passent à des contrats sur le cycle de vie.

Comment les réglementations en matière de cybersécurité influencent-elles les mises à niveau des systèmes de contrôle ?

L'adoption des cadres IEC 62443 et des mandats nationaux rend désormais obligatoires les protocoles chiffrés, la segmentation du réseau et les cycles de développement certifiés pour les nouvelles installations de contrôle.

Dernière mise à jour de la page le: