Taille et part de marché des infrastructures de comptage avancé (AMI) des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

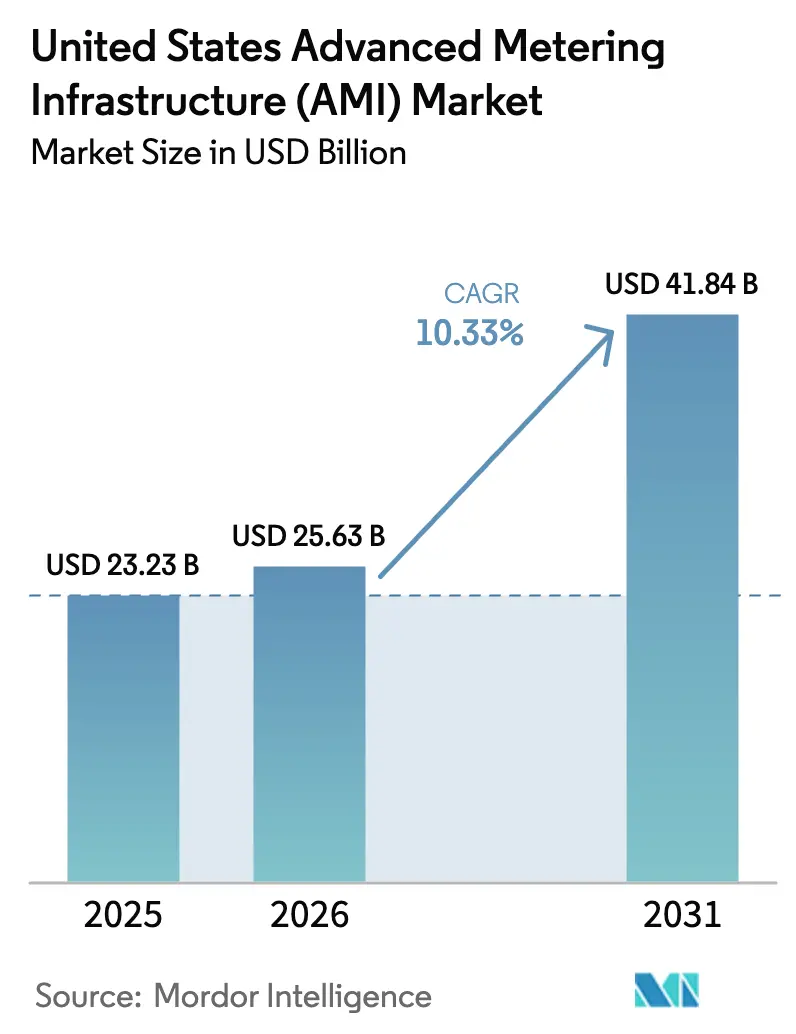

| Taille du marché de l'année de base (2025) | 23.23 Milliards de dollars |

| Taille du Marché (2026) | 25.63 Milliards de dollars |

| Taille du Marché (2031) | 41.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de comptage avancé (AMI) des États-Unis par Mordor Intelligence

La taille du marché américain des AMI devrait passer de 23,23 milliards USD en 2025 à 25,63 milliards USD en 2026 et devrait atteindre 41,84 milliards USD d'ici 2031, avec un TCAC de 10,33 % sur la période 2026-2031. Les incitations fédérales en matière d'infrastructures raccourcissent les cycles de récupération et poussent les services publics de tous les modèles de propriété à se procurer des systèmes de comptage avancés.[1]Département américain de l'Énergie, "Bilan 2024 : Renforcer un réseau électrique plus puissant," energy.gov Les fournisseurs se font désormais concurrence sur la profondeur des analyses plutôt que sur le nombre de compteurs, car les services publics souhaitent des outils d'optimisation du réseau électrique qui créent de nouvelles sources de revenus et de la valeur pour les clients. Les directives en matière de cybersécurité imposent une surveillance intégrée du réseau, orientant l'adoption vers des plateformes sécurisées et conformes aux normes.[2]Commission fédérale de réglementation de l'énergie, "La FERC renforce les normes de fiabilité pour la surveillance des cybersystèmes du réseau électrique," ferc.gov Un vivier de main-d'œuvre de plus en plus réduit incite les services publics à se tourner vers des services gérés par les fournisseurs et l'automatisation pilotée par l'IA qui rationalisent les opérations du réseau électrique.[3]Itron, "Les services publics font face à un déficit de préparation de la main-d'œuvre face aux défis d'adoption de l'IA/ML," itron.com Ces forces redéfinissent les stratégies concurrentielles sur l'ensemble du marché américain des AMI en plaçant la création de valeur axée sur les données au premier plan, devant le volume matériel.

Principaux enseignements du rapport

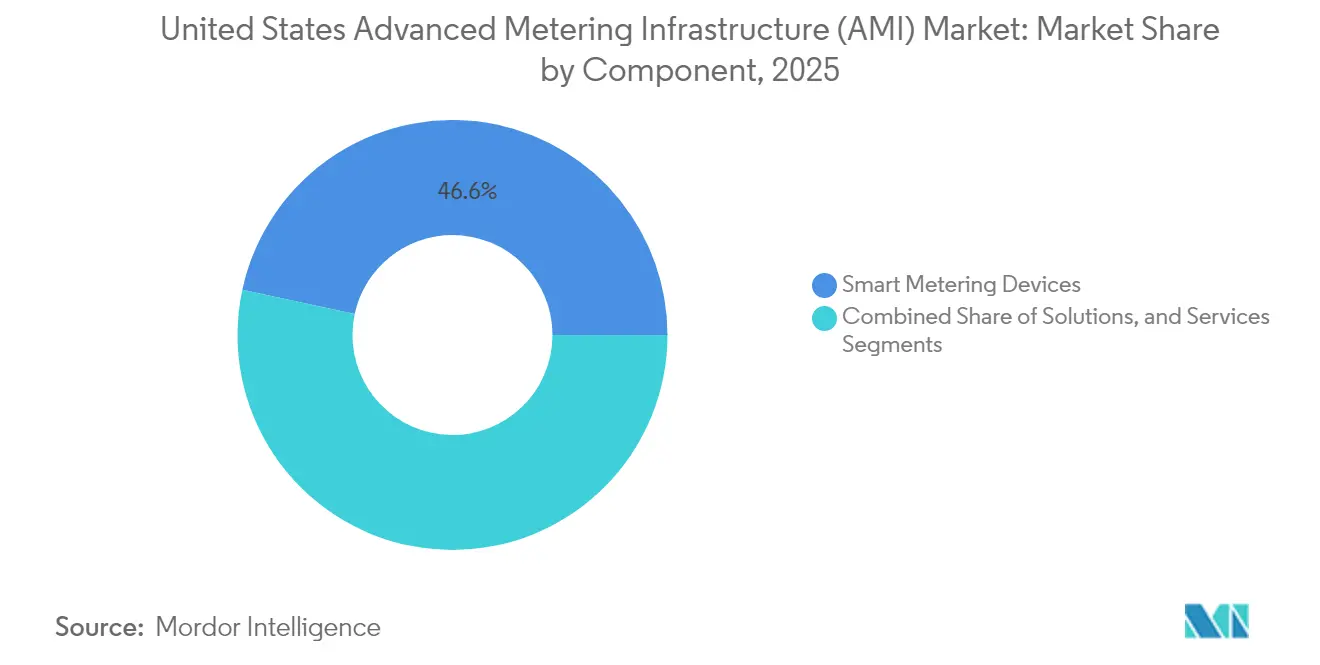

- Par composant, les dispositifs de comptage intelligent ont capturé 46,62 % de la part de marché américain des AMI en 2025, tandis que les logiciels portés par l'analyse des données de comptage se développent à un TCAC de 13,62 % jusqu'en 2031.

- Par utilisateur final, les clients résidentiels représentaient 88,35 % du marché américain des AMI en 2025, tandis que le segment industriel croît à un TCAC de 12,92 % jusqu'en 2031.

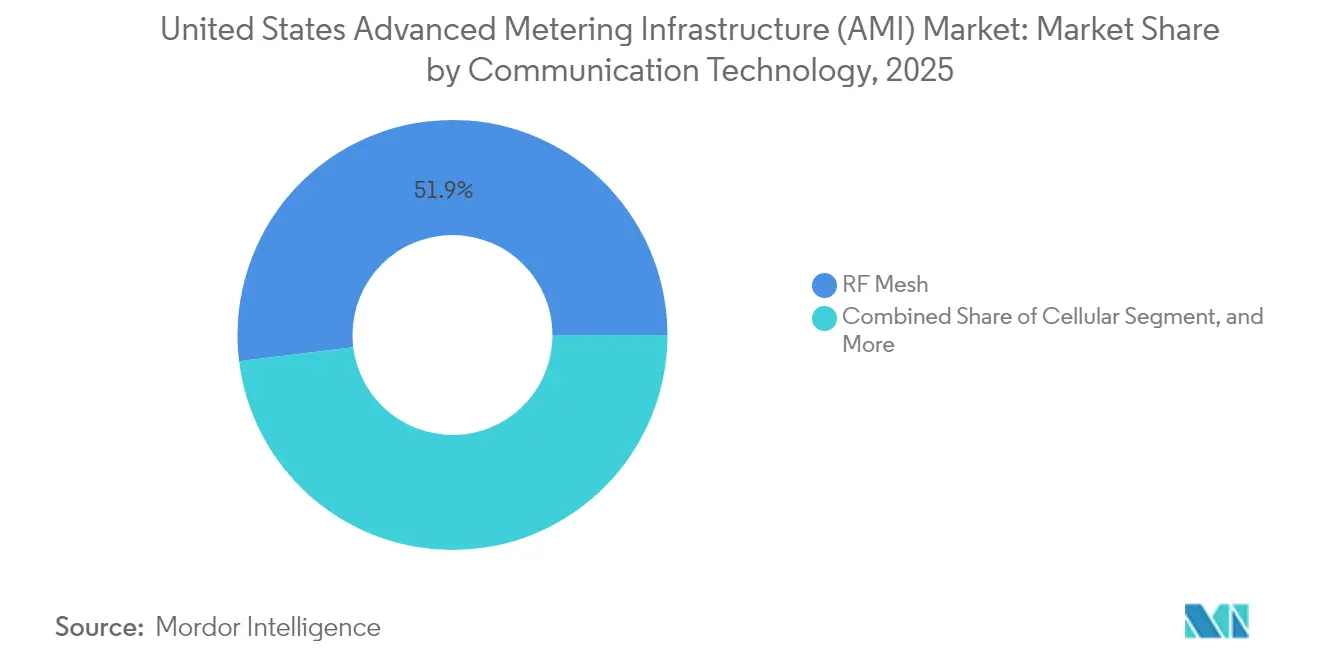

- Par technologie de communication, le maillage RF commandait une part de 51,94 % en 2025, mais la connectivité cellulaire progresse le plus rapidement avec un TCAC de 13,78 % jusqu'en 2031.

- Par type de propriété de service public, les services publics détenus par des investisseurs détenaient une part de 64,12 % en 2025, mais les coopératives électriques progressent au taux le plus élevé, soit un TCAC de 14,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures de comptage avancé (AMI) des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats fédéraux de déploiement et afflux de financement | +2.80% | National, concentré dans les communautés rurales et défavorisées | Moyen terme (2 à 4 ans) |

| Besoins croissants de modernisation du réseau électrique et d'intégration des ressources énergétiques distribuées | +2.10% | National, avec une intensité plus élevée en Californie, au Texas et dans le Nord-Est | Long terme (≥ 4 ans) |

| Renforcement des normes de cybersécurité pour les infrastructures critiques | +1.60% | National, avec une application plus stricte pour les services publics détenus par des investisseurs | Court terme (≤ 2 ans) |

| Demande des clients pour des informations de facturation en temps quasi réel | +1.20% | National, avec une adoption plus élevée dans les marchés urbains et suburbains | Moyen terme (2 à 4 ans) |

| Transition vers un raccordement AMI à base cellulaire | +1.40% | National, avec une adoption plus rapide dans les zones à forte couverture 5G | Court terme (≤ 2 ans) |

| Monétisation de l'analyse des données de comptage pilotée par l'IA | +1.80% | National, portée par les grands services publics détenus par des investisseurs et les coopératives tournées vers la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats fédéraux de déploiement et afflux de financement

Les dépenses fédérales historiques modifient l'économie du marché américain des AMI en fournissant des capitaux directs qui réduisent le risque lié aux coûts initiaux pour les services publics. Le programme de partenariats pour la résilience et l'innovation du réseau électrique a dirigé 5,7 milliards USD sur deux cycles, avec des subventions pour les réseaux intelligents couvrant les AMI, les outils de surveillance et le matériel d'automatisation. Les subventions de formule accordées aux États et aux tribus ont ajouté 1,3 milliard USD pour des projets de résilience, dont beaucoup sont spécifiquement étiquetés comme « technologies de surveillance et de contrôle ». Les crédits d'impôt à paiement direct prévus par la loi sur la réduction de l'inflation permettent aux services publics municipaux et aux coopératives de réclamer jusqu'à 30 % des investissements AMI éligibles, ce qui améliore les flux de trésorerie des projets. Ces mécanismes raccourcissent les cycles d'approbation réglementaire et permettent aux services publics de plus petite taille de regrouper les mises à niveau AMI avec des projets de réseau électrique plus larges. L'élan en matière de passation de marchés, qui atteignait autrefois son pic autour des fenêtres de révision tarifaire, se poursuit désormais tout au long de l'année, offrant aux fournisseurs des carnets de commandes plus réguliers sur l'ensemble du marché américain des AMI.

Besoins croissants de modernisation du réseau électrique et d'intégration des ressources énergétiques distribuées

La croissance des ressources énergétiques distribuées oblige les services publics à remplacer les compteurs legacy qui manquent de données synchronisées dans le temps. Le programme Connected Communities 2.0 du Département de l'Énergie a alloué 32 millions USD à des projets pilotes qui s'appuient sur des données d'intervalle pour la gestion de la recharge des véhicules électriques et la coordination des énergies renouvelables.[4]T&D World, "Le Département de l'Énergie annonce 32 millions USD pour des projets pilotes en périphérie du réseau," tdworld.com Les ensembles de données AMI alimentent désormais des logiciels de gestion des files d'attente qui accélèrent les interconnexions d'énergie propre, comme le démontre le programme i2X de solutions innovantes de gestion des files d'attente. Les services publics ont besoin d'une visibilité déterministe au niveau du départ pour mener des études de capacité d'accueil en quelques heures plutôt qu'en quelques mois. Cette exigence opérationnelle transforme les AMI d'une simple mise à niveau de la facturation en une couche fondamentale de détection du réseau électrique pour le marché américain des AMI. Les États ayant des objectifs élevés en matière d'énergies renouvelables publient des directives stipulant que tout plan de mise à niveau de la distribution doit inclure des améliorations de la visibilité du comptage, alimentant un cycle vertueux de demande.

Renforcement des normes de cybersécurité pour les infrastructures critiques

L'ordonnance 2025 de la FERC qui demande à la NERC d'élaborer des règles de surveillance interne de la sécurité du réseau pousse l'acquisition des AMI vers des plateformes dotées de chiffrement intégré et d'analyse continue du trafic. Le futur libellé de la norme CIP-015-1 insiste sur la détection du trafic anormal à l'intérieur des réseaux segmentés des services publics. Les fournisseurs mettent désormais en avant des outils d'inspection au niveau des paquets intégrés dans les logiciels du système central et les clients d'extrémité. Les services publics considèrent la posture de sécurité comme une exigence impérative égale à la précision des compteurs. Les cabinets d'ingénierie avertissent que les compteurs sans démarrage sécurisé ou sans microprogramme signé créent des points d'entrée pour les attaques par oscillation de charge, susceptibles de déclencher des relais de protection et de compromettre la stabilité. Les échéances de conformité accélèrent les cycles de renouvellement, élevant le niveau de sécurité de base sur l'ensemble du marché américain des AMI.

Monétisation de l'analyse des données de comptage pilotée par l'IA

Les plateformes d'analyse qui désagrègent les charges des appareils et prévoient la capacité disponible des départs créent de nouvelles sources de revenus pour les services publics. L'intégration par Honeywell des analyses Innowatts dans sa plateforme Forge illustre la façon dont les fournisseurs intègrent des modèles d'IA dans des flottes de dispositifs pour des informations en temps réel. Les services publics détenus par des investisseurs dans les États à forte croissance utilisent des outils d'IA pour identifier les charges flexibles et concevoir des paliers de tarification dynamique. Les coopératives exploitent les analyses en nuage pour classer les risques de surcharge des transformateurs et planifier les reports d'investissement. Ces cas d'usage traduisent les relevés bruts des compteurs en renseignements exploitables, renforçant la logique de retour sur investissement qui stimule l'adoption sur le marché américain des AMI. La tendance sous-tend également un modèle de service émergent dans lequel les fournisseurs accordent des licences pour des modules prédictifs en parallèle du matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les systèmes informatiques et opérationnels legacy | -1.80% | National, avec un impact plus élevé sur les petits services publics disposant de ressources informatiques limitées | Moyen terme (2 à 4 ans) |

| Opposition persistante des consommateurs en matière de protection de la vie privée | -1.20% | National, avec une opposition concentrée dans les États sensibles à la vie privée | Long terme (≥ 4 ans) |

| Pénuries de compétences de la main-d'œuvre des services publics pour les applications d'intégration numérique | -1.40% | National, avec des pénuries aiguës dans les territoires ruraux et ceux des petits services publics | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs pour les circuits intégrés de compteurs | -0.90% | Impact de la chaîne d'approvisionnement mondiale affectant tous les déploiements aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les systèmes informatiques et opérationnels legacy

De nombreux déploiements de première génération ont sous-investi dans l'architecture d'entreprise, produisant des systèmes cloisonnés qui compliquent l'échange de données. Les services publics font désormais face à des déploiements coûteux de middleware pour relier les systèmes centraux des AMI aux plateformes de gestion des pannes, de distribution et de clientèle. Les pénuries de main-d'œuvre liées à l'intégration gonflent les budgets des projets, en particulier pour les petites entités publiques d'électricité qui manquent de ressources internes. Les systèmes centraux natifs du nuage et les API ouvertes promettent un soulagement, mais la migration depuis les environnements sur site reste un processus pluriannuel. Ces complexités techniques peuvent retarder les acquisitions et ralentir la réalisation des revenus pour les fournisseurs sur le marché américain des AMI.

Opposition persistante des consommateurs en matière de protection de la vie privée

Plusieurs États débattent ou adoptent des clauses d'opt-in pour les compteurs intelligents, reflétant les préoccupations du public concernant la visibilité granulaire de la consommation. Le projet de loi HB25-1175 du Colorado impose le consentement et oblige les services publics à fournir des compteurs non communicants sur demande. Les défenseurs de la vie privée soutiennent que les données à intervalle de 15 minutes peuvent divulguer des schémas d'occupation, générant un examen plus approfondi de la conservation des données et du partage avec des tiers. Les exigences de conformité augmentent les coûts de déploiement car les services publics doivent maintenir des inventaires et des processus de planification parallèles. L'incertitude autour des prochains textes législatifs sur la vie privée complique la modélisation à long terme de la valeur des AMI sur l'ensemble du marché américain des AMI.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intelligence logicielle dépasse la portée du matériel

Les dispositifs de comptage intelligent représentaient 46,62 % du marché américain des AMI en 2025, soulignant les programmes de remplacement de compteurs en cours, mais les logiciels devraient les dépasser avec un TCAC de 13,62 % jusqu'en 2031. Cette croissance repose sur des modules d'analyse qui transforment les données d'intervalle en services de réseau électrique générateurs de revenus et en informations centrées sur le client. La taille du marché américain des AMI pour les logiciels devrait réduire l'écart de revenus avec les dispositifs avant la fin de l'horizon de prévision. Les services publics associent des passerelles de communication et des systèmes centraux à des tableaux de bord en nuage qui évaluent la charge des transformateurs et automatisent les points de consigne de tension. Alors que la valeur des données dépasse le nombre de compteurs, les fournisseurs intègrent des couches d'abonnement dans les contrats, créant un flux de revenus récurrents qui améliore les marges.

Les services évoluent des installations de base vers des accords basés sur les résultats, tels que des seuils de taux de lecture garantis et des économies d'énergie pilotées par l'analyse. Les services gérés séduisent les services publics qui ne peuvent pas constituer de nouvelles équipes de science des données. Sur le marché américain des AMI, les fournisseurs proposent désormais des modèles clés en main dans lesquels ils possèdent l'infrastructure dorsale et livrent les données de comptage via des API sécurisées. Cela réduit les dépenses d'investissement des clients et accélère l'adoption tout en augmentant la valeur totale des contrats des fournisseurs.

Par utilisateur final : dominance résidentielle, accélération industrielle

Les connexions résidentielles représentaient 88,35 % des revenus de 2025, reflétant le volume des ménages et les priorités fédérales en matière d'équité. Les grands services publics associent les déploiements AMI à des structures tarifaires qui récompensent la conservation, renforçant la pénétration résidentielle. Les comptes industriels, en revanche, affichent le TCAC le plus élevé à 12,92 % jusqu'en 2031, car les usines électrifient leurs processus et intègrent des énergies renouvelables. La part de marché américain des AMI pour les utilisateurs industriels reste modeste, mais la forte croissance découle du comptage granulaire nécessaire pour les charges de puissance, la surveillance de la qualité de l'énergie et la participation en gros.

De nombreux sites industriels fonctionnent comme des prosommateurs avec de l'énergie solaire, du stockage ou des microréseaux en amont du compteur. Ils s'appuient sur des données synchronisées dans le temps pour le règlement et les garanties de fiabilité. Certaines usines exigent des chemins de communication redondants et des certifications de cybersécurité car les pannes se traduisent directement par des pertes de production. Les fournisseurs disposant de compteurs renforcés et d'analyses en temps réel saisissent cette opportunité, renforçant la visibilité du segment industriel sur le marché américain des AMI.

Par technologie de communication : la croissance cellulaire remet en cause la suprématie du maillage

Le maillage RF détenait 51,94 % des revenus de 2025 grâce à sa résilience éprouvée et au contrôle qu'il offre aux services publics. Pourtant, la connectivité cellulaire, portée par la couverture 5G nationale, enregistre le TCAC le plus rapide à 13,78 %. Des services publics comme SECO Energy ont choisi des compteurs prêts pour la 5G qui acceptent des mises à jour du microprogramme par voie hertzienne sans déplacement de techniciens. La taille du marché américain des AMI pour le cellulaire est en expansion car les services publics favorisent le raccordement géré par les opérateurs, ce qui réduit la complexité opérationnelle du réseau.

Les projets pilotes de LTE privé offrent un spectre dédié tout en exploitant les contrôles de sécurité des télécommunications. La technologie maillée reste viable pour les circuits urbains denses où la redondance point à point compense les limites de bande passante. Les architectures hybrides combinant le maillage pour l'agrégation locale et le cellulaire pour le raccordement sont courantes dans les coopératives rurales. Les choix se concentrent désormais sur le coût du cycle de vie, la tolérance à la latence et les caractéristiques de cybersécurité plutôt que sur la seule portée du signal, élargissant les canaux concurrentiels sur l'ensemble du marché américain des AMI.

Par type de propriété de service public : les coopératives mènent le rythme du changement

Les services publics détenus par des investisseurs détenaient 64,12 % des revenus de 2025, reflétant leurs vastes bases de clientèle et leurs flux de capitaux stables. Pourtant, les coopératives électriques se développent à un TCAC de 14,31 % alors que les programmes fédéraux réservent des subventions pour les infrastructures rurales. La taille du marché américain des AMI allouée aux coopératives croît plus rapidement parce que les groupes d'action commune négocient des prix groupés sur le matériel et un hébergement partagé des analyses. Les études de cas de coopératives, comme le déploiement de Revelo par Southwestern Electric Cooperative, illustrent comment les petits services publics font le saut vers la détection avancée du réseau électrique sans supporter la totalité du risque d'intégration.

Les services publics municipaux exploitent les incitations fiscales à paiement direct pour combler les lacunes de financement. Ils adoptent souvent des modèles d'abonnement qui répartissent les coûts sur la durée de vie du service, réduisant ainsi le choc tarifaire. Les entités publiques d'électricité bénéficient de l'alignement communautaire, ce qui réduit la résistance des consommateurs. La diversité des modèles de propriété stimule des stratégies de passation de marchés variées, élargissant les canaux adressables pour les fournisseurs sur l'ensemble du marché américain des AMI.

Analyse géographique

La Californie, le Texas et New York sont restés les plus grands contributeurs étatiques en 2024, reflétant leurs importantes bases de clientèle et leurs mandats agressifs en matière d'énergies renouvelables qui exigent des données de comptage granulaires pour les études de capacité d'accueil. Le marché américain des AMI bénéficie de programmes étatiques qui canalisent les subventions vers les quartiers défavorisés de Los Angeles, Houston et Buffalo, accélérant le remplacement des compteurs. Les États de l'Ouest ont obtenu des allocations importantes dans le cadre des subventions fédérales de résilience, envoyant des fonds aux services publics tribaux en Alaska et en Arizona pour des mises à niveau de la surveillance de la tension.

Le Nord-Est affiche une adoption accélérée car les infrastructures vieillissantes font face à une électrification croissante. Les services publics du Massachusetts et du Maine regroupent les AMI avec des projets pilotes de gestion de la charge pour soutenir l'adoption des pompes à chaleur en hiver. Les coopératives du Midwest exploitent la planification de l'interconnexion Grain Belt Express pour justifier les analyses AMI qui éclairent la modélisation des flux d'énergie. Les États du Sud, historiquement plus lents à adopter, poursuivent désormais les AMI pour se conformer aux délais de cybersécurité de la FERC et préparer leurs systèmes de distribution à la recharge des corridors de véhicules électriques.

La législation sur la vie privée crée une complexité régionale. La règle d'opt-in du Colorado oblige les services publics à gérer des inventaires de compteurs doubles, tandis que le Texas opère dans un marché de détail concurrentiel qui exige des données d'intervalle pour la facturation des fournisseurs. Ces contrastes façonnent les cycles de vente des fournisseurs et les caractéristiques des produits. Les contraintes de main-d'œuvre varient : les régions côtières attirent les data scientists, tandis que les services publics ruraux des Plaines s'appuient sur des contrats de services gérés. Malgré ces différences, toutes les régions convergent vers le besoin de plateformes sécurisées et prêtes pour l'analyse, maintenant un élan unifié sur l'ensemble du marché américain des AMI.

Paysage concurrentiel

Le marché américain des AMI présente une concentration modérée, avec une poignée de fournisseurs proposant des suites intégrées. Itron, Landis+Gyr et Honeywell se distinguent par des solutions à pile complète qui combinent dispositifs, communications et analyses. Chacun intègre des modules d'IA dans les dispositifs de périphérie pour détecter les anomalies de tension en temps réel, positionnant l'analyse comme un facteur de différenciation. L'alliance 5G de Honeywell avec Verizon illustre comment les fournisseurs de compteurs exploitent l'expertise des télécommunications pour l'expansion de la connectivité.

Les acquisitions élargissent les portefeuilles. Badger Meter a racheté SmartCover Systems pour 185 millions USD afin d'ajouter la surveillance des canalisations d'égout, signalant une poussée vers des infrastructures adjacentes. L'acquisition de MHz Invensys par ConnectM a approfondi les capacités du maillage RF pour les déploiements à grande échelle. Les partenariats sont tout aussi stratégiques ; la collaboration d'Itron avec Schneider Electric et Microsoft regroupe l'intelligence distribuée avec des logiciels de réseau numérique et l'IA en nuage, visant à augmenter la capacité du réseau électrique sans nouveaux conducteurs.

La conformité réglementaire est désormais un critère de qualification commerciale. Les fournisseurs annoncent le chiffrement conforme à la NERC, l'accès basé sur les rôles et le microprogramme signé. Les services publics privilégient les fournisseurs capables de déployer des formations pour la main-d'œuvre et des services de centre opérationnel de sécurité gérés qui compensent les lacunes en matière de personnel interne. Les engagements en faveur des normes ouvertes, comme le support de la norme IEEE 2030.5, influencent les scores des appels d'offres. L'accent concurrentiel mis sur la cybersécurité, la profondeur des analyses et la flexibilité des services alimente la différenciation continue sur le marché américain des AMI.

Leaders du secteur des infrastructures de comptage avancé (AMI) des États-Unis

Itron Inc.

IBM Corporation

Cisco Systems Inc.

Mueller Systems LLC

Oncor Electric Delivery Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Honeywell s'est associé à Verizon pour intégrer la connectivité 5G dans les compteurs intelligents, permettant des mises à jour du microprogramme à distance et la gestion de flotte via ThingSpace.

- Mars 2025 : Itron a étendu sa collaboration Grid Edge Intelligence avec Schneider Electric et Microsoft pour offrir des augmentations de capacité pilotées par l'IA allant jusqu'à 20 %.

- Mars 2025 : Ameresco a signé un contrat AMI de 9 millions USD avec la ville de Hurst, au Texas, couvrant les compteurs d'eau et les portails clients.

- Février 2025 : SECO Energy est devenue la première coopérative à déployer Honeywell Forge Performance+ avec les analyses SparkMeter.

Portée du rapport sur le marché des infrastructures de comptage avancé (AMI) des États-Unis

Les infrastructures de comptage avancé (AMI) facilitent la communication bidirectionnelle et offrent aux opérateurs de systèmes une interface informatisée avec les consommateurs, tant dans le secteur résidentiel que commercial. Un autre facteur clé de l'adoption des AMI et de la technologie des réseaux intelligents est la réduction du vol d'énergie. Les secteurs résidentiel, commercial et industriel utilisent les différents produits et services des AMI, notamment les compteurs intelligents, l'infrastructure de communication des compteurs et la gestion des données.

La portée du rapport couvre divers segments répartis par type (dispositifs de comptage intelligent, solutions, services) et utilisateur final (résidentiel, commercial, industriel). L'étude indique également l'impact de la COVID-19 sur le marché américain des AMI.

| Dispositifs de comptage intelligent (Électricité - Eau - Gaz) | ||

| Solutions | Infrastructure de communication des compteurs | |

| Logiciels | Gestion des données de comptage | |

| Analyse des données de comptage | ||

| Services | ||

| Résidentiel |

| Commercial |

| Industriel |

| Maillage RF |

| Courant porteur en ligne (CPL) |

| Cellulaire |

| Wi-Fi et autres technologies de communication |

| Services publics détenus par des investisseurs |

| Services publics d'électricité publics |

| Coopératives électriques |

| Par composant | Dispositifs de comptage intelligent (Électricité - Eau - Gaz) | ||

| Solutions | Infrastructure de communication des compteurs | ||

| Logiciels | Gestion des données de comptage | ||

| Analyse des données de comptage | |||

| Services | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par technologie de communication | Maillage RF | ||

| Courant porteur en ligne (CPL) | |||

| Cellulaire | |||

| Wi-Fi et autres technologies de communication | |||

| Par type de propriété de service public | Services publics détenus par des investisseurs | ||

| Services publics d'électricité publics | |||

| Coopératives électriques | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché américain des AMI en 2031 ?

Le marché devrait atteindre 41,84 milliards USD d'ici 2031.

Quel composant connaît la croissance la plus rapide sur le marché américain des AMI ?

Les logiciels, portés par l'analyse des données de comptage, se développent à un TCAC de 13,62 % jusqu'en 2031.

Quelle technologie de communication gagne des parts le plus rapidement ?

La connectivité cellulaire croît à un TCAC de 13,78 % grâce à la couverture 5G nationale.

À quelle vitesse les coopératives électriques augmentent-elles leurs dépenses en AMI ?

Les investissements des coopératives progressent à un TCAC de 14,31 %, le plus élevé parmi tous les types de propriété.

Pourquoi les services publics accordent-ils la priorité à la cybersécurité dans les acquisitions d'AMI ?

Les mandats de la FERC relatifs à la surveillance interne de la sécurité du réseau exigent des plateformes sécurisées et conformes aux normes.

Quel programme fédéral fournit des capitaux directs pour les projets AMI des services publics ?

Le programme de partenariats pour la résilience et l'innovation du réseau électrique alloue des milliards de dollars pour les mises à niveau des réseaux intelligents.

Dernière mise à jour de la page le: