Taille et part du marché de la sécurité des conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

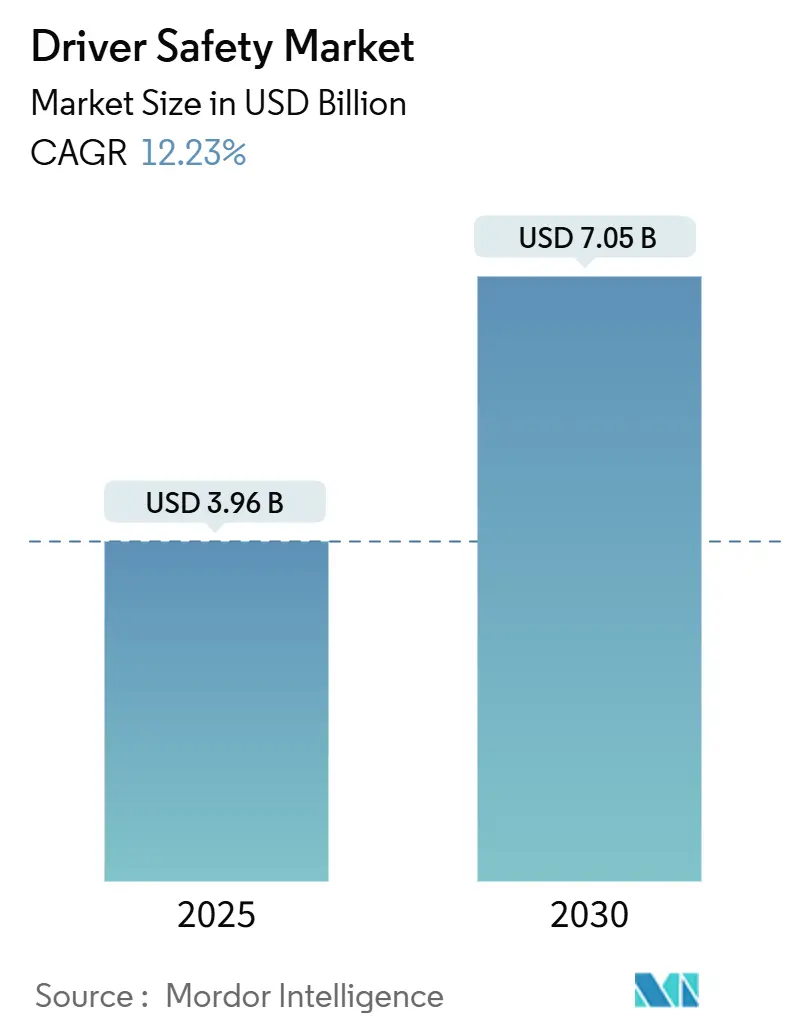

| Taille du Marché (2025) | 3.96 Milliards de dollars |

| Taille du Marché (2030) | 7.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des conducteurs par Mordor Intelligence

La taille du marché de la sécurité des conducteurs est évaluée à 3,96 milliards USD en 2025 et devrait atteindre 7,05 milliards USD d'ici 2030, avec un TCAC de 12,23 % au cours de la période de prévision (2025-2030). La pression réglementaire constante, la baisse des prix des capteurs et l'économie de la réduction de la responsabilité des flottes soutiennent cette trajectoire de croissance. Les systèmes de surveillance du conducteur (DMS) basés sur la vision sont passés d'options facultatives à des nécessités de conformité, à mesure que le protocole 2025 d'Euro NCAP et la norme FMVSS No. 127 des États-Unis finalisent les exigences obligatoires[1]« Protocole d'évaluation 2025 – Surveillance du conducteur », Euro NCAP, euroncap.com. Les opérateurs commerciaux accélèrent l'adoption car la technologie réduit directement les primes d'assurance, tandis que les véhicules à définition logicielle créent des revenus récurrents grâce aux mises à niveau de fonctionnalités par voie hertzienne. Les coûts matériels continuent de baisser à mesure que les capteurs de qualité smartphone migrent vers la qualité automobile, rendant la détection intérieure par caméra unique viable même dans les segments d'entrée de gamme. Par ailleurs, les cadres de protection de la vie privée tels que le RGPD et le CCPA obligent les fournisseurs à intégrer des garanties robustes de traitement des données sans réduire la précision de détection.

Principaux enseignements du rapport

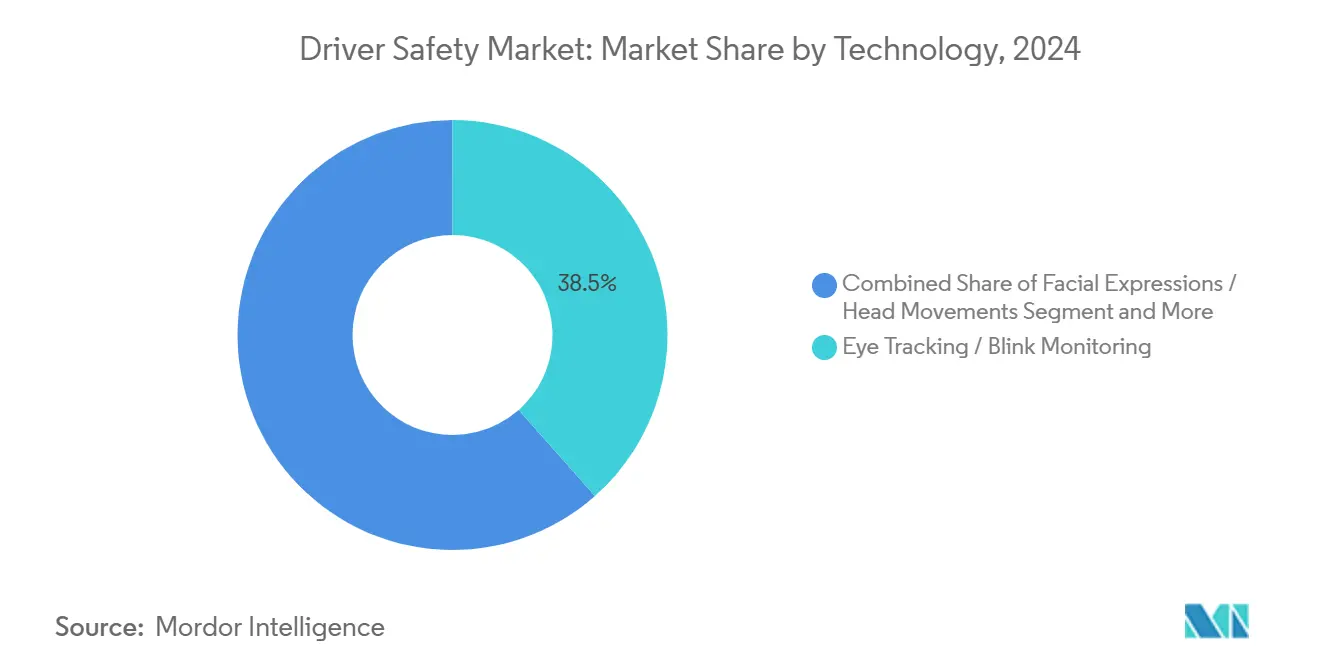

- Par technologie, le suivi oculaire et la surveillance du clignement ont capturé 38,47 % de la part du marché de la sécurité des conducteurs en 2024, tandis que les systèmes de sécurité pour véhicules hors route devraient croître à un TCAC de 12,75 % au cours de la période de prévision (2025-2030).

- Par utilisation finale, les applications commerciales ont détenu une part de revenus de 46,57 % en 2024 ; les applications gouvernementales devraient progresser à un TCAC de 13,34 % au cours de la période de prévision (2025-2030).

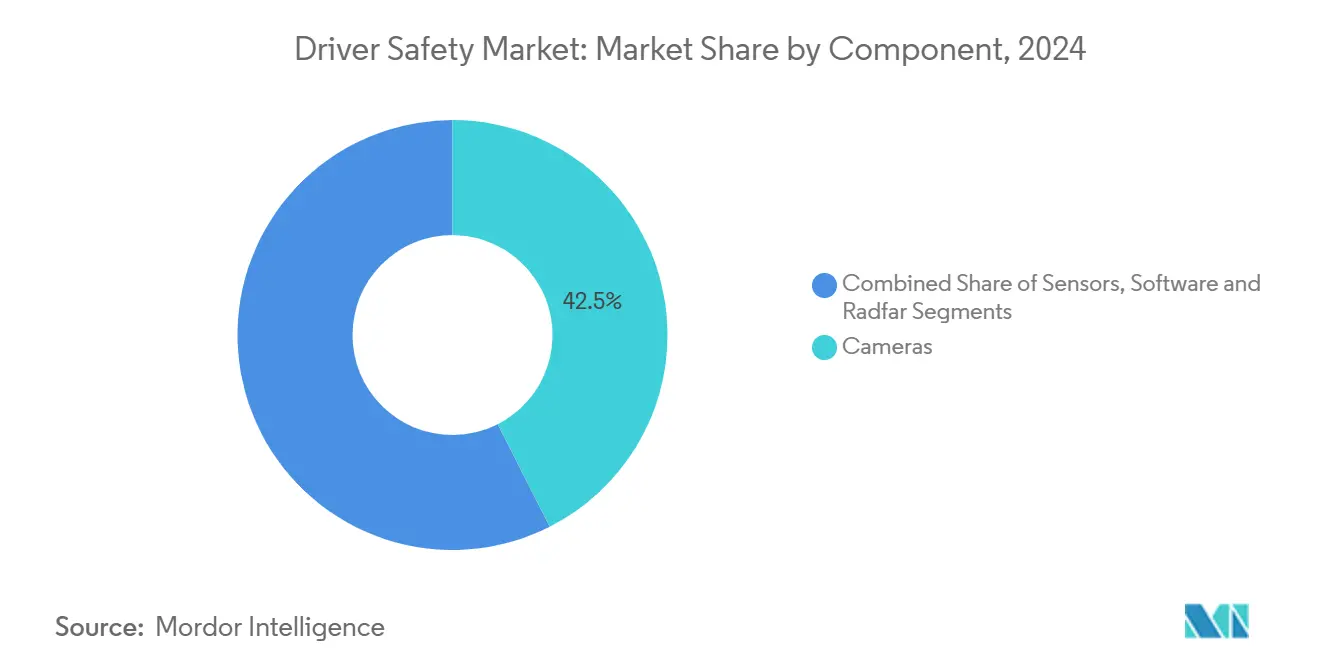

- Par composant, les caméras ont représenté une part de 42,52 % de la taille du marché de la sécurité des conducteurs en 2024, tandis que les logiciels devraient croître à un TCAC de 13,83 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les voitures particulières ont représenté 54,67 % de la part du marché de la sécurité des conducteurs en 2024 ; les bus et autocars devraient croître à un TCAC de 14,19 % au cours de la période de prévision (2025-2030).

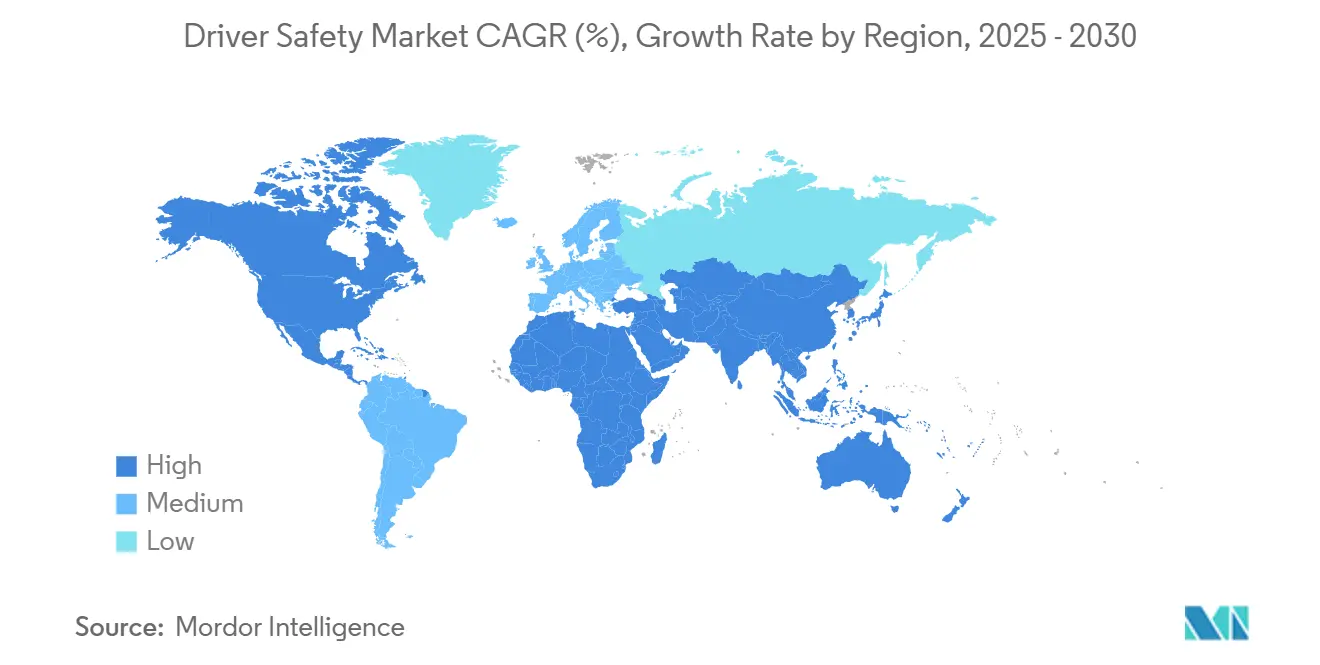

- Par géographie, l'Asie-Pacifique a dominé avec 37,46 % de la part du marché de la sécurité des conducteurs en 2024, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 12,76 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial de la sécurité des conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats DMS basés sur la vision | +3.20% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Adoption des ADAS et des niveaux d'autonomie | +2.80% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Baisse des prix moyens de vente des caméras/capteurs | +1.90% | Mondial, avec les avantages de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations à l'assurance basée sur l'usage | +1.40% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Analyse des données de flotte | +1.10% | Mondial, axé sur les flottes commerciales | Moyen terme (2-4 ans) |

| DMS + OMS combinés | +0.80% | Mondial, segment premium en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour les DMS basés sur la vision

Les régulateurs considèrent l'attention du conducteur comme un prérequis à la sécurité avancée des véhicules. Les règles de notation 5 étoiles d'Euro NCAP, en vigueur depuis 2025, exigent des DMS basés sur la vision, et le Règlement général européen sur la sécurité impose des avertissements de somnolence sur les nouveaux types de véhicules à partir de juillet 2024. Aux États-Unis, la norme FMVSS No. 127 impose le freinage d'urgence automatique avec détection des piétons d'ici septembre 2029, ce qui stimule implicitement l'adoption des caméras de cockpit[2]« Règle finale : systèmes de freinage d'urgence automatique pour les véhicules légers », Administration nationale de la sécurité routière, nhtsa.gov. Étant donné que les constructeurs automobiles mondiaux partagent des plateformes, la conformité dans une région devient la norme mondiale. Les fournisseurs intègrent donc les DMS sur l'ensemble des gammes de modèles plutôt que de les limiter aux finitions premium.

Essor de l'adoption des ADAS et de l'autonomie

Les implémentations L2+ et les implémentations L3 planifiées exigent une disponibilité continue à la reprise de la supervision du conducteur. L'intégration des DMS avec les architectures de fusion de capteurs minimise la surcharge de calcul incrémentielle et permet la redondance. Les constructeurs automobiles spécifient de plus en plus des caméras orientées vers l'intérieur au sein de contrôleurs de domaine qui gèrent déjà le maintien de voie, le régulateur de vitesse adaptatif et le freinage automatique. À mesure que les niveaux d'autonomie augmentent, la valeur du suivi précis du regard s'accroît, car la conduite mains libres nécessite toujours une confirmation du regard sur la route lors des reprises en main.

Baisse des prix moyens de vente des caméras/capteurs

Le coût des caméras et capteurs automobiles chute rapidement, grâce aux économies d'échelle de l'industrie des smartphones et aux avancées dans les conceptions spécifiques à l'automobile. Des entreprises comme OmniVision exploitent leur expertise en électronique grand public pour fournir des solutions fiables et rentables pour les véhicules. Des acteurs émergents tels qu'Emberion et Obsidian Sensors font baisser les prix encore davantage grâce à des technologies innovantes à faible coût, rendant les fonctionnalités avancées comme la surveillance multimodale du conducteur plus abordables. Cette tendance reflète le cycle de vie typique de l'électronique automobile, où les applications premium ouvrent la voie à l'adoption de masse. La baisse des coûts des caméras proche infrarouge permet désormais des configurations à caméra unique pour la surveillance du conducteur et des occupants, réduisant la complexité sans sacrifier la fonctionnalité.

Incitations à l'assurance basée sur l'usage

La surveillance du conducteur évolue d'une fonctionnalité de sécurité vers un avantage financier grâce aux modèles d'assurance basés sur l'usage. En intégrant la télématique, les assureurs peuvent récompenser la conduite sûre par des primes réduites, créant de fortes incitations à l'adoption. Des entreprises comme Cambridge Mobile Telematics mènent cette transformation, montrant comment les données comportementales peuvent réduire les risques et justifier des remises. Les opérateurs de flottes considèrent de plus en plus ces systèmes comme des outils de réduction des coûts d'assurance plutôt que comme de simples investissements en matière de sécurité, améliorant ainsi le coût total de possession. Les programmes d'achats gouvernementaux imposent également la surveillance du conducteur, garantissant une demande stable et encourageant l'innovation dans ce domaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du système | -2.10% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes d'acceptation par les conducteurs | -1.60% | Mondial, variations culturelles dans l'acceptation | Moyen terme (2-4 ans) |

| Pénurie de la chaîne d'approvisionnement | -1.40% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des règles de confidentialité | -1.20% | UE, Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système pour les véhicules grand public

Les systèmes de surveillance du conducteur basés sur des caméras, malgré une baisse progressive des coûts, représentent encore une part significative du budget de production d'un petit véhicule. Ce poids financier freine leur adoption sur les marchés sensibles aux coûts. Les constructeurs automobiles lancent souvent ces systèmes dans les variantes premium de véhicules, où les marges bénéficiaires peuvent mieux absorber la dépense supplémentaire. Pendant ce temps, les incitations gouvernementales, comme les crédits de sécurité proposés par l'Inde et les programmes de financement du Brésil, atténuent une partie de la contrainte financière initiale. Les fournisseurs, cherchant à trouver un équilibre entre accessibilité et sécurité, innovent en développant des modules à résolution réduite et en optimisant les besoins en calcul. Cette approche élargit non seulement l'accès au marché, mais garantit également le respect des normes de sécurité fonctionnelle.

Faux positifs et problèmes d'acceptation par les conducteurs

Les algorithmes d'aide à la conduite doivent trouver un équilibre délicat entre l'émission d'alertes opportunes et la minimisation des faux positifs. Les données de terrain indiquent qu'un excès de fausses alertes peut inciter les conducteurs à désactiver ces systèmes, réduisant ainsi leur efficacité prévue. Les nuances culturelles jouent un rôle central dans la conception des alertes : par exemple, tandis que des régions comme le Japon préfèrent les signaux sonores, les flottes américaines penchent vers les retours tactiles, comme les vibrations du siège. En réponse à ces différences régionales, les fournisseurs entraînent des modèles d'IA sur des ensembles de données localisés et définissent des seuils adaptatifs qui évoluent en fonction du comportement individuel du conducteur. Pourtant, malgré ces avancées, des préoccupations persistantes en matière de responsabilité subsistent, notamment lorsque les conducteurs choisissent de se déconnecter des systèmes après avoir ignoré à plusieurs reprises les invites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les solutions basées sur la vision font évoluer le marché

Le suivi oculaire et la surveillance du clignement basés sur la vision ont capturé 38,47 % de la part du marché de la sécurité des conducteurs en 2024, soulignant la confiance réglementaire dans les caméras sans contact. Leur leadership est renforcé par les voies de certification Euro NCAP qui valident explicitement les classificateurs de regard. La fusion de capteurs combinant l'analyse des points de repère faciaux avec l'angle du volant affine la détection de la somnolence et ramène les faux positifs en dessous du seuil de 1,5 % des flottes. Les systèmes de sécurité pour véhicules hors route, bien que représentant une base de revenus plus modeste, sont prêts à croître à un TCAC de 12,75 % à mesure que les mines et les chantiers de construction imposent des alertes de fatigue pour minimiser les incidents coûteux d'immobilisation.

La concurrence entre les pipelines d'imagerie favorise l'éclairage proche infrarouge par rapport aux dispositifs portables intrusifs, préservant l'esthétique de l'éclairage de l'habitacle tout en fonctionnant de jour comme de nuit. La R&D parallèle en vision artificielle pour la surveillance des occupants crée des économies de gamme ; un seul capteur gère désormais les vérifications de ceinture de sécurité, la détection de présence d'enfant et l'attention du conducteur. Les couches d'abstraction matérielle permettent une recalibration par voie hertzienne, ouvrant une voie d'abonnement où les constructeurs automobiles débloquent des analyses premium après la vente. Le marché de la sécurité des conducteurs passe ainsi de transactions matérielles ponctuelles à des services de données récurrents, élargissant les revenus par véhicule.

Par utilisation finale : les applications commerciales mènent l'adoption du marché

Les opérateurs commerciaux ont contrôlé 46,57 % des revenus du marché de la sécurité des conducteurs en 2024, car la responsabilité et les économies d'efficacité énergétique sont directement liées aux résultats financiers. Les flottes de camions déploient des caméras de cabine associées à des tableaux de bord de notation en nuage, obtenant des remises d'assurance qui remboursent les dépenses matérielles en moins de 18 mois. L'usage gouvernemental, bien que plus modeste aujourd'hui, est en bonne voie pour un TCAC de 13,34 % d'ici 2030, car les appels d'offres du secteur public regroupent les DMS avec des caméras corporelles et la télématique, créant des écosystèmes de sécurité intégrés.

La pénétration de l'usage privé s'accélère à mesure que les mandats réglementaires éliminent les options de refus pour les consommateurs. Les finitions de base en Europe sont déjà livrées avec une surveillance standard du conducteur pour obtenir les notes NCAP 5 étoiles, et les constructeurs automobiles américains s'alignent de même pour satisfaire aux crédits de sécurité fédéraux. Les déploiements en flotte fournissent des données de terrain précieuses qui affinent les algorithmes avant la diffusion grand public. À mesure que l'économie unitaire s'améliore, les retrofits du marché secondaire rejoignent l'équipement d'origine, notamment pour les propriétaires-exploitants indépendants cherchant à se conformer sans acheter de nouveaux véhicules.

Par composant : les caméras permettent l'intégration du système

Les caméras ont généré 42,52 % des revenus des composants de la taille du marché des systèmes de sécurité des conducteurs en 2024, les consolidant comme l'ancre de l'analyse de l'état du conducteur. Les capteurs d'image intègrent des architectures de pixels à obturateur global, éliminant le flou de mouvement lors des rotations rapides de la tête. Les logiciels sont prêts pour un TCAC de 13,83 % entre 2025 et 2030, reflétant les mouvements des constructeurs automobiles vers des véhicules à définition logicielle qui monétisent les mises à jour et les interventions personnalisées. Cette transformation fait passer le secteur de la sécurité des conducteurs d'une orientation matérielle à une orientation logicielle, avec des marges migrant vers le haut de la chaîne de valeur.

Le radar conserve une adoption de niche dans les applications en conditions météorologiques difficiles ou hors route où la poussière et l'éblouissement dégradent l'optique. Pourtant, la plupart des fabricants favorisent de plus en plus les caméras multispectrales combinant des couches RVB et proche infrarouge pour simplifier la nomenclature. Les accélérateurs d'IA en périphérie intégrés dans les contrôleurs de domaine exécutent des réseaux de neurones de classification du regard dans un budget d'alimentation de 3 watts, répondant aux enveloppes thermiques automobiles strictes. Les pipelines par voie hertzienne poussent des améliorations trimestrielles du moteur d'inférence, améliorant les performances après la vente et renforçant la fidélisation des clients.

Par type de véhicule : les voitures particulières ancrent le volume du marché

Les voitures particulières ont capturé 54,67 % de la part du marché de la sécurité des conducteurs en 2024 et continueront de soutenir la réduction des coûts tirée par les volumes. Les SUV compacts en Chine et en Europe intègrent des caméras intérieures dans le cadre de suites ADAS plus larges, s'alignant sur les attentes technologiques des jeunes consommateurs. En parallèle, les bus et autocars affichent un TCAC de 14,19 % d'ici 2030, car les agences de transport public font face à une responsabilité accrue en matière de sécurité à haute capacité d'occupation. Les pare-brise en position haute et les positions de siège du conducteur facilitent le montage des caméras, améliorant la faisabilité du retrofit.

Les véhicules utilitaires légers tirent parti de la commonalité des composants avec les voitures particulières, tandis que les camions moyens et lourds exigent des boîtiers résistants aux vibrations et des optiques à champ de vision plus large. Les fournisseurs adoptent donc des barils de lentilles modulaires qui s'échangent facilement entre les segments. Les économies d'échelle intersegments poussent les efficacités de la taille du marché de la sécurité des conducteurs : la production de voitures en volume finance la R&D des ASIC, tandis que les variantes robustifiées capturent des marges plus élevées dans le transport routier et minier.

Analyse géographique

L'Asie-Pacifique a commandé 37,46 % des revenus mondiaux en 2024, portée par les approbations de tests autonomes de la Chine et l'adoption précoce du Japon au sein des plateformes de kei cars. La proximité de la chaîne d'approvisionnement réduit les coûts des capteurs, et les écosystèmes de semi-conducteurs nationaux robustes protègent les constructeurs automobiles des perturbations géopolitiques. Les subventions gouvernementales dans le cadre de la feuille de route chinoise sur les véhicules intelligents et connectés font des DMS une partie de projets de mobilité intelligente plus larges, maintenant la région sur une trajectoire de TCAC de 11,54 % d'ici 2030.

L'Amérique du Nord maintient son élan avec un TCAC de 11,19 %, grâce aux programmes pilotes de la Federal Motor Carrier Safety Administration et aux remises d'assurance au niveau des États. Les prochains mandats de freinage piétonnier FMVSS stimulent indirectement l'équipement des caméras de cockpit en faisant des données d'attention du conducteur un complément logique aux capteurs de collision frontale. Les lois sur la confidentialité telles que le CCPA de Californie exigent des dialogues de consentement explicite, mais les constructeurs automobiles intègrent des enclaves sécurisées qui stockent localement les hachages biométriques, satisfaisant la conformité sans dégrader l'expérience utilisateur.

Bien que plus modestes aujourd'hui, le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus fort de 12,76 % jusqu'en 2030. Les gouvernements du Conseil de coopération du Golfe modernisent les flottes publiques dans le cadre des initiatives Vision 2030, spécifiant des kits de sécurité avancés incluant la surveillance du conducteur. La chaleur extrême nécessite des composants homologués à 105 °C ambiants, favorisant la demande d'optiques robustifiées. Le transport minier en Afrique du Sud et le transport de minerai de fer en Mauritanie étendent davantage les cas d'usage hors route pour la détection de la fatigue.

Paysage concurrentiel

Le marché de la sécurité des conducteurs présente une fragmentation modérée, indiquant des opportunités de consolidation significatives à mesure que les exigences de conformité réglementaire favorisent les fournisseurs disposant d'une envergure mondiale et d'une profondeur technique. Continental AG tire parti de modules de caméras intégrés verticalement et de logiciels de perception. Robert Bosch GmbH capitalise sur le regroupement des DMS au sein de sa pile ADAS établie. Les acteurs de niveau intermédiaire tels que Denso et ZF se concurrencent sur la modularité, tandis que les spécialistes des logiciels concèdent sous licence des algorithmes de suivi du regard aux fournisseurs de matériel de premier rang.

La différenciation concurrentielle migre du nombre de capteurs vers la précision de l'IA. La scission par Continental de sa branche électronique de cockpit permet à la nouvelle entité de se concentrer sur des contrôleurs de domaine riches en GPU optimisés pour l'inférence de réseaux de neurones. Les fournisseurs plus petits s'associent soit pour accéder au silicium, soit se repositionnent vers des niches spécialisées comme la détection de l'altération par l'alcool. Les portefeuilles de propriété intellectuelle autour de la détection de fermeture des paupières et des bibliothèques de gestes du conducteur deviennent des atouts stratégiques dans les coentreprises avec les constructeurs automobiles asiatiques.

Les cycles de certification réglementaire nécessitent des ensembles de données pluriannuels, favorisant les acteurs établis disposant de déploiements à l'échelle des flottes. Pourtant, les cadres d'apprentissage automatique open source abaissent les barrières à l'entrée, permettant aux startups de prototyper rapidement. L'activité de fusions-acquisitions est donc attendue à mesure que les constructeurs automobiles recherchent des solutions de bout en bout couvrant la surveillance des occupants, l'identification du conducteur et la personnalisation. Sur l'horizon de prévision, les fournisseurs capables de regrouper matériel, micrologiciel et services d'analyse de données dans un seul contrat sont en mesure de capturer des marges supplémentaires.

Leaders du secteur de la sécurité des conducteurs

Continental AG

Robert Bosch GmbH

Denso Corporation

Seeing Machines

Smart Eye AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Netradyne a lancé sa plateforme Driver•i au Japon, étendant ses analyses de sécurité des flottes basées sur l'IA à l'échelle mondiale.

- Juillet 2025 : Pioneer India a dévoilé un kit de caméra à vue panoramique à 360° qui améliore la conscience situationnelle du conducteur dans les trafics denses.

- Juin 2025 : Hyundai Mobis a introduit un contrôle de sécurité arrière qui maintient automatiquement une distance de sécurité lorsque des véhicules suiveurs s'approchent.

- Juin 2025 : Smart Eye a mis à niveau son système AIS avec une détection en temps réel de l'intoxication alcoolique délivrée par voie hertzienne, aidant les constructeurs automobiles à satisfaire aux mandats émergents.

Portée du rapport mondial sur le marché de la sécurité des conducteurs

| Suivi oculaire / Surveillance du clignement |

| Expressions faciales / Mouvements de la tête |

| Surveillance de la fréquence cardiaque |

| Capteur de pression / Angle de direction |

| Avertissement de sortie de voie |

| Systèmes de sécurité pour véhicules hors route |

| Usage privé |

| Usage commercial |

| Usage gouvernemental |

| Caméras |

| Capteurs |

| Logiciels |

| Radar |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Bus et autocars |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Suivi oculaire / Surveillance du clignement | |

| Expressions faciales / Mouvements de la tête | ||

| Surveillance de la fréquence cardiaque | ||

| Capteur de pression / Angle de direction | ||

| Avertissement de sortie de voie | ||

| Systèmes de sécurité pour véhicules hors route | ||

| Par utilisation finale | Usage privé | |

| Usage commercial | ||

| Usage gouvernemental | ||

| Par composant | Caméras | |

| Capteurs | ||

| Logiciels | ||

| Radar | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sécurité des conducteurs en 2025 ?

La taille du marché de la sécurité des conducteurs a atteint 3,96 milliards USD en 2025 et devrait grimper à 7,05 milliards USD d'ici 2030.

Quel TCAC est attendu pour les systèmes de surveillance du conducteur jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait enregistrer un TCAC de 12,23 % entre 2025 et 2030 dans le cadre des tendances réglementaires et de réduction des coûts actuelles.

Quelle technologie mène l'adoption actuelle ?

Les systèmes de suivi oculaire et de surveillance du clignement détiennent la plus grande part de 38,47 % car ils répondent aux critères de conformité basés sur la vision d'Euro NCAP.

Quelle région affiche la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait être la plus rapide, se développant à un TCAC de 12,76 % à mesure que les flottes gouvernementales se modernisent.

Pourquoi les flottes commerciales sont-elles des adopteurs précoces ?

Les opérateurs de flottes réalisent rapidement des économies d'assurance, transformant la surveillance du conducteur d'un centre de coûts en levier de profit qui améliore les ratios de sinistres.

Dernière mise à jour de la page le: