Taille et part du marché des adjuvants agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

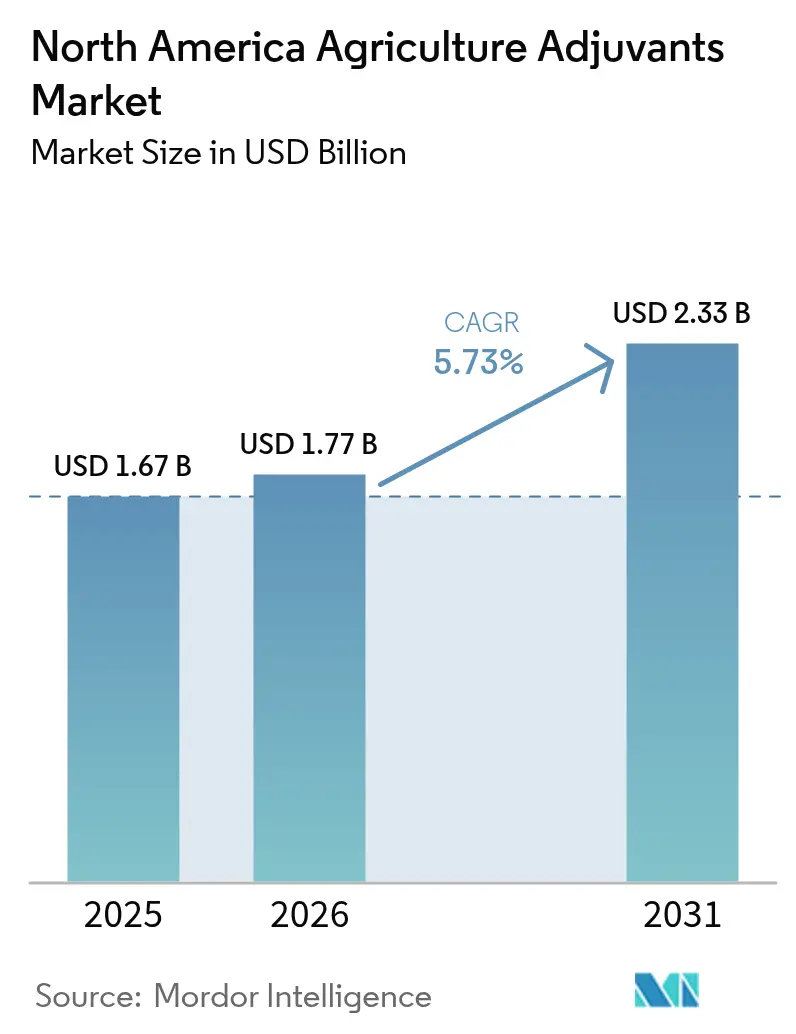

| Taille du marché de l'année de base (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adjuvants agricoles en Amérique du Nord par Mordor Intelligence

La taille du marché des adjuvants agricoles en Amérique du Nord est estimée à 1,77 milliard USD en 2026, en hausse par rapport à la valeur de 2025 établie à 1,67 milliard USD, avec des projections pour 2031 affichant 2,33 milliards USD, progressant à un TCAC de 5,73 % sur la période 2026-2031. Cette dynamique est moins portée par des gains en volume que par les réalités économiques de la protection phytosanitaire moderne, alors que les mauvaises herbes résistantes aux herbicides couvrent désormais 120 millions d'acres aux États-Unis, contraignant les agriculteurs à optimiser chaque passage de pulvérisation. Les adjuvants activateurs restent dominants, mais les adjuvants utilitaires s'accélèrent car les plateformes de pulvérisation de précision requièrent des formulations de réduction de la dérive et de déposition que les tensioactifs conventionnels ne peuvent pas assurer. Les pressions réglementaires et environnementales parallèles - issues des règles de réduction de la dérive de l'Agence de protection de l'environnement (EPA), entrées en vigueur en 2024, et des programmes de crédits carbone récompensant l'efficience des intrants - reconfigurent les priorités d'approvisionnement vers des solutions de marque, traçables et biologiquement compatibles.

Principaux enseignements du rapport

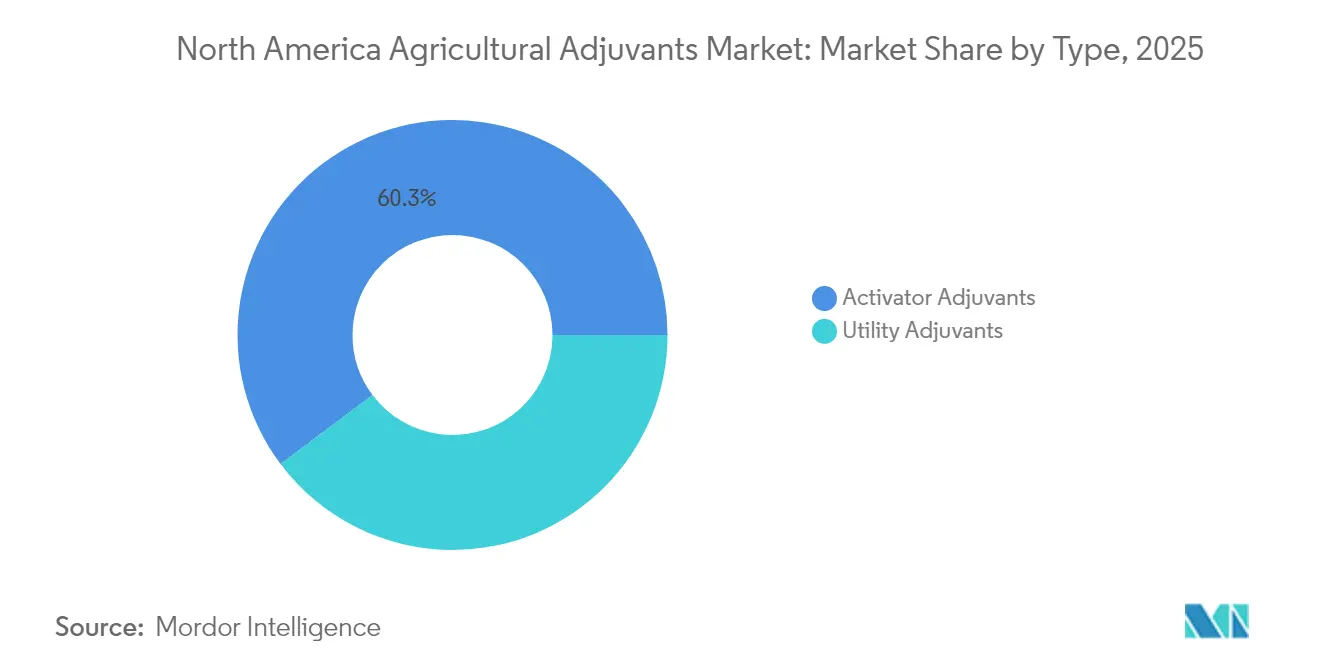

- Par type, les adjuvants activateurs représentaient 60,25 % de la part du marché des adjuvants agricoles en Amérique du Nord en 2025, tandis que les adjuvants utilitaires sont en voie d'expansion à un TCAC de 9,41 % jusqu'en 2031.

- Par application, les adjuvants pour herbicides étaient en tête avec 48,10 % de la part du marché des adjuvants agricoles en Amérique du Nord en 2025, tandis que les adjuvants pour insecticides devraient afficher un TCAC de 8,56 % jusqu'en 2031.

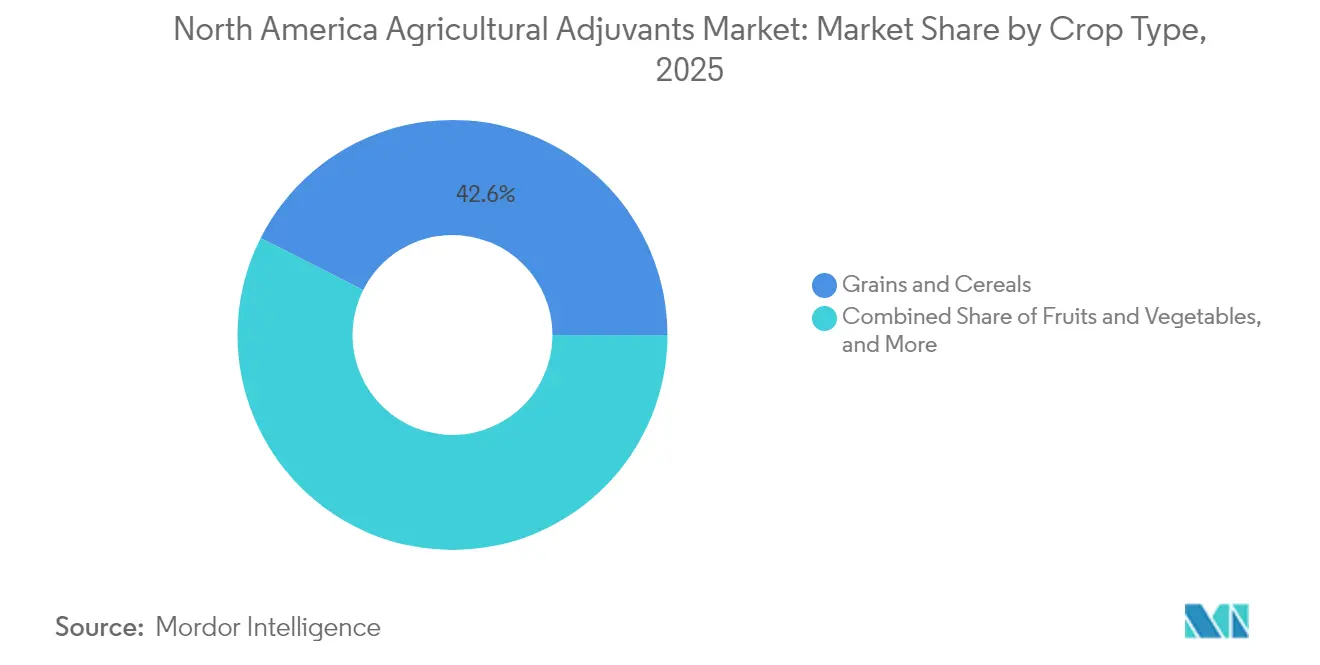

- Par type de culture, les céréales et grains détenaient 42,55 % de la part du marché des adjuvants agricoles en Amérique du Nord en 2025, et les fruits et légumes progresseront à un TCAC de 7,26 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 71,35 % de la part du marché des adjuvants agricoles en Amérique du Nord en 2025, et le Mexique devrait croître à un TCAC de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des adjuvants agricoles en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation croissante d'adjuvants naturels et durables | +0.9% | États-Unis et Canada, avec une adoption précoce certifiée biologique en Californie et en Ontario | Moyen terme (2 à 4 ans) |

| Demande croissante de produits chimiques de protection des cultures | +1.2% | États-Unis (ceinture maïs-soja du Midwest) et Mexique (exploitations commerciales émergentes) | Court terme (≤ 2 ans) |

| Investissement accru dans la R&D sur les adjuvants par les multinationales | +0.7% | Mondial, avec des pôles d'innovation aux États-Unis (Delaware, New Jersey) et au Canada (Alberta) | Long terme (≥ 4 ans) |

| Développement des technologies de pulvérisation de précision | +1.4% | États-Unis (Grandes Plaines, ceinture du maïs), Canada (provinces des Prairies) et Mexique (Sinaloa, Sonora) | Moyen terme (2 à 4 ans) |

| Incitations aux crédits carbone pour les produits d'efficience des intrants | +0.6% | États-Unis (États du programme Produits de base climato-intelligents du Département américain de l'agriculture (USDA)), et Canada (zones de tarification fédérale du carbone) | Long terme (≥ 4 ans) |

| Mélanges de tensioactifs optimisés pour les produits biologiques | +1.0% | États-Unis (cultures spécialisées en Californie et en Floride), et Canada (zones maraîchères du Québec et de l'Ontario) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante d'adjuvants naturels et durables

Les surfaces en agriculture biologique aux États-Unis ont progressé de 12 % en glissement annuel pour atteindre 5,6 millions d'acres en 2024, ouvrant davantage d'espace commercial aux adjuvants référencés par l'OMRI conformes aux règles du Programme national de l'agriculture biologique [1]Source : U.S. Department of Agriculture, "Organic Farming Data", USDA.gov : Département américain de l'agriculture, "Organic Farming Data", USDA.gov. Le méthyl soyate et le lactate d'éthyle remplacent désormais les concentrés d'huile végétale d'origine pétrolière dans de nombreux programmes herbicides, les distributeurs intégrant des critères de durabilité dans leurs évaluations auprès de leurs partenaires d'approvisionnement. La gamme de tensioactifs à base de colza de Croda, lancée en 2024, illustre la manière dont les matières premières renouvelables peuvent satisfaire à la fois les limites en composés organiques volatils et la préférence des agriculteurs pour des intrants à moindre risque. Les règles strictes de la Californie en matière de composés organiques volatils (COV) accélèrent cette tendance, car les adjuvants à faible teneur en COV préservent la conformité à la qualité de l'air sans compromettre l'efficacité. Les indicateurs d'intensité carbone intégrés dans les contrats d'approvisionnement des transformateurs alimentaires amplifient la demande en récompensant les fournisseurs d'intrants capables de documenter des réductions des émissions de portée 3.

Demande croissante de produits chimiques de protection des cultures

La résistance de l'amarante de Palmer et de l'amarante tuberculée au glyphosate a provoqué une hausse de 25 % des traitements herbicides par acre dans les systèmes de maïs et de soja du Midwest depuis 2020, augmentant l'utilisation des adjuvants pour maintenir la couverture sans augmenter les doses de matière active. Le Mexique suit la même trajectoire : les subventions fédérales compensent désormais jusqu'à 50 % des coûts en herbicides et adjuvants pour les exploitations commerciales de Sinaloa et de Sonora dans le cadre du programme Fertilizantes para el Bienestar. Les adjuvants pour insecticides progressent également avec la propagation de la résistance aux pyréthroïdes chez le chrysomèle des racines du maïs et le puceron du soja, suscitant un intérêt pour les formulations qui améliorent la pénétration cuticulaire et la résistance aux pluies. Les producteurs d'amandes et de raisins utilisent des adjuvants haut de gamme pour améliorer la couverture fongicide de la canopée, allongeant ainsi les intervalles de traitement et réduisant les goulots d'étranglement en main-d'œuvre en période de pointe. À mesure que les agriculteurs associent plusieurs modes d'action, les adjuvants qui tamponnent le pH et gèrent la dureté de l'eau deviennent indispensables pour éviter l'antagonisme dans les mélanges en cuve complexes.

Investissement accru dans la R&D sur les adjuvants par les multinationales

Corteva a consacré 2,1 milliards USD à la R&D en 2024, en affectant une part importante aux systèmes d'adjuvants propriétaires qui améliorent les performances de ses herbicides phares [2]Source : Corteva Agriscience, "2024 R&D Highlights", Corteva com : Corteva Agriscience, "2024 R&D Highlights", Corteva.com. BASF a associé le relancement de son fongicide Revysol à des adjuvants codéveloppés conférant une résistance aux pluies plus rapide et un meilleur mouvement systémique, soulignant une évolution vers des solutions chimiques groupées. Stepan a posé la première pierre d'une usine de tensioactifs de 50 millions USD en Illinois pour sécuriser les intermédiaires domestiques face aux incertitudes géopolitiques. Les dépôts de brevets pour les formulations d'adjuvants ont augmenté de 18 % en 2024, avec un accent sur les polymères de réduction de la dérive et les tensioactifs biocompatibles, signalant que la propriété intellectuelle est devenue un avantage concurrentiel dans ce qui était autrefois un marché de produits courants. Les entreprises disposant de jeux de données toxicologiques conformes aux directives révisées de l'EPA sur les ingrédients inertes sont mieux positionnées pour référencer de nouveaux produits plus rapidement, élevant ainsi les barrières concurrentielles pour les formulateurs de plus petite taille.

Développement des technologies de pulvérisation de précision

Le système See and Spray Ultimate de John Deere a couvert 1,2 million d'acres en 2024, réduisant les volumes d'herbicides jusqu'à 76 % dans des essais sur maïs au Nebraska, mais uniquement lorsqu'il est associé à des adjuvants qui stabilisent les gouttelettes à des volumes de bouillie réduits. Les polymères de réduction de la dérive et les agents de déposition sont essentiels pour maintenir des pulvérisations finement atomisées dans les zones cibles, notamment dans les districts réglementaires qui exigent désormais des gouttelettes grossières pour protéger les habitats d'espèces menacées. Le programme de subvention à l'irrigation goutte-à-goutte du Mexique accélère l'adoption des pulvérisateurs de précision dans les régions à ressources en eau limitées, multipliant ainsi la demande d'adjuvants utilitaires optimisant les applications à faible volume. Au Canada, les agriculteurs des Prairies intègrent la pulvérisation de précision avec des applications variables d'azote et de semis, créant des mélanges en cuve complexes qui nécessitent des agents de compatibilité à haute tolérance.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes de l'Agence de protection de l'environnement et cadres réglementaires | -0.8% | États-Unis (comtés de l'Agence spatiale européenne (ASE), zones sujettes à la dérive), Canada (retards d'homologation de l'Agence de réglementation de la lutte antiparasitaire (ARLA)) | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs dans les niches de cultures spécialisées | -0.4% | États-Unis (légumes du Sud-Est, fruits d'arbres du Nord-Ouest Pacifique), Mexique (zones de petits exploitants) | Moyen terme (2 à 4 ans) |

| Volatilité des matières premières à base de tall oil et de méthyl soyate | -0.6% | États-Unis et Canada (fabricants d'adjuvants biosourcés), Mexique (formulateurs dépendants des importations) | Court terme (≤ 2 ans) |

| Surveillance accrue des agents mouillants | -0.5% | États-Unis (bassins versants sensibles à l'ARLA), Canada (bassin des Grands Lacs) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'Agence de protection de l'environnement et cadres réglementaires

La Stratégie herbicides 2024 de l'Agence de protection de l'environnement (EPA) exige que les applicateurs dans 1 500 comtés désignés au titre de la Loi sur les espèces menacées enregistrent la sélection des adjuvants et les paramètres météorologiques, incitant les petits opérateurs à adopter de nouveaux systèmes de tenue de registres ou à faire face à des sanctions pour non-conformité. Les obligations relatives aux gouttelettes grossières couvrent désormais 40 % des terres cultivées aux États-Unis, ce qui peut réduire l'efficacité sur les mauvaises herbes à petites graines et entraîner des traitements répétés si des adjuvants inadaptés sont utilisés. L'Agence de réglementation de la lutte antiparasitaire du Canada a ajouté des exigences en matière de données de toxicité aquatique pour chaque composant tensioactif, prolongeant les délais d'homologation et augmentant les coûts pour les nouveaux entrants. Le Mexique a durci les permis d'importation sur les mélanges d'éthoxylates de nonylphénol, contraignant les distributeurs à reformuler ou à se retirer du marché. À mesure que les obstacles s'élèvent, les fournisseurs disposant d'homologations de l'Agence de protection de l'environnement (EPA) acquièrent un avantage concurrentiel, les agriculteurs préférant des produits traçables qui simplifient les audits.

Faible sensibilisation des agriculteurs dans les niches de cultures spécialisées

Des enquêtes menées par des services de vulgarisation agricole indiquent que moins de 40 % des producteurs de légumes en Pennsylvanie et en Caroline du Nord adaptent leur choix d'adjuvants à la dureté de l'eau ou au pH, laissant des gains d'efficacité inexploités. Les agronomes des points de vente accordent souvent la priorité aux clients des grandes cultures à fort volume, ce qui se traduit par un conseil technique limité pour les producteurs de fruits d'arbres et de raisins de cuve dans le Nord-Ouest Pacifique. Le secteur des petits exploitants au Mexique, qui cultive 60 % des terres agricoles, reçoit peu de formation sur les adjuvants, les programmes publics se concentrant principalement sur les semences et les engrais. Les achats guidés par le prix des adjuvants génériques dominent dans ces zones, entraînant une éventuelle surutilisation des matières actives. Les outils d'agronomie numérique de Farmers Business Network proposent des recommandations spécifiques aux parcelles, mais restent concentrés parmi les grandes exploitations disposant d'un bon accès à Internet haut débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les adjuvants utilitaires gagnent en importance dans la pulvérisation de précision

Les adjuvants activateurs représentaient 60,25 % du chiffre d'affaires en 2025, les tensioactifs non ioniques et les concentrés d'huile végétale demeurant essentiels dans les programmes herbicides de post-levée dans le maïs et le soja. Les mélanges à base d'huile contenant du méthyl soyate offrent une pénétration et une résistance aux pluies améliorées, expliquant leur présence persistante malgré l'émergence d'alternatives biosourcées. Les adjuvants utilitaires devraient toutefois progresser de 9,41 % annuellement jusqu'en 2031, portant la taille du marché des adjuvants agricoles en Amérique du Nord pour cette catégorie bien au-delà de 980 millions USD d'ici la fin de la période. Les polymères de réduction de la dérive et les agents de déposition constituent la colonne vertébrale de cette progression, car les pulvérisateurs de précision triplent la concentration en matière active dans la cuve, augmentant le risque d'obstruction sans additifs spécialisés.

Les conditionneurs d'eau représentent un autre segment à forte croissance, des données montrant que des conditions d'eau dure non traitée peuvent réduire l'efficacité du glyphosate jusqu'à 30 %. Les agents de compatibilité complètent ce tableau alors que les produits biologiques entrent dans le courant dominant, devenant une exigence incontournable pour les agriculteurs souhaitant des applications en un seul passage, en prévenant la floculation lors du mélange de micro-organismes et de produits de synthèse. L'élan dans ces segments utilitaires signifie que la part du marché des adjuvants agricoles en Amérique du Nord pour les activateurs devrait reculer modestement, même si le chiffre d'affaires absolu des activateurs augmente.

Par application : les adjuvants pour insecticides s'accélèrent sous la pression de la résistance

Les adjuvants pour herbicides ont généré 48,10 % du chiffre d'affaires en 2025, reflétant la dépendance ancrée à la gestion des mauvaises herbes sur 320 millions d'acres de terres cultivées aux États-Unis. Néanmoins, les adjuvants pour insecticides devraient progresser de 8,56 % annuellement jusqu'en 2031, accroissant leur part du marché des adjuvants agricoles en Amérique du Nord à mesure que la résistance aux pyréthroïdes pousse les agriculteurs à rechercher de meilleurs outils de pénétration cuticulaire. La demande est particulièrement forte dans les zones fortement touchées par le chrysomèle des racines du maïs, où l'amélioration du contrôle résiduel peut réduire les coûts des traitements de rattrapage.

Les adjuvants pour fongicides continuent de se développer dans les fruits et légumes à haute valeur ajoutée, car la densité de la canopée rend une couverture complète essentielle. Les additifs de réduction de la dérive de BASF SE associés à Revysol illustrent comment les offres intégrées reconfigurent la dynamique d'achat. Les autres applications - à savoir les régulateurs de croissance des plantes et les nutriments foliaires - contribuent à des flux de revenus stables mais plus modestes, dont les performances sont fortement liées aux adjuvants qui réduisent la phytotoxicité dans les cultures sensibles au stress.

Par type de culture : les fruits et légumes justifient des prix premium

Les céréales et grains ont dominé le marché avec 42,55 % du chiffre d'affaires en 2025, les programmes herbicides étant incontournables sur les vastes superficies de maïs et de soja. En revanche, les fruits et légumes devraient croître à un rythme de 7,26 % par an jusqu'en 2031, augmentant la part du marché des adjuvants agricoles en Amérique du Nord pour les cultures spécialisées à haute valeur, les intrants premium se rentabilisant grâce à la réduction des pertes liées aux maladies. Les exploitations d'amandes et de raisins de cuve en Californie seule dépensent plus de 200 millions USD par an en adjuvants contribuant à maximiser la durée des intervalles fongicides.

Les oléagineux tels que le canola dépendent des adjuvants qui améliorent la sélectivité des herbicides, et la ceinture de canola de 22 millions d'acres du Canada assure une demande de base même dans un contexte de projections de surfaces plates. L'usage en gazon et en horticulture ornementale reste un marché de niche mais à tarification premium, car les utilisateurs finaux valorisent l'esthétique et les formulations à faible odeur, contribuant à un volume en valeur incrémental malgré de faibles tonnages.

Analyse géographique

Les États-Unis ont généré 71,35 % du chiffre d'affaires 2025, reflétant l'étendue de leurs terres cultivées, les taux élevés de pénétration des adjuvants et l'étroite articulation entre les fournisseurs de produits chimiques et les plateformes d'agronomie numérique. La taille du marché des adjuvants agricoles en Amérique du Nord aux États-Unis continuera de croître, mais à un rythme plus lent qu'au Mexique, à mesure que des effets de saturation commencent à se faire sentir. Le circuit direct aux agriculteurs de Farmers Business Network exerce une pression sur les marges des distributeurs et place la valeur ajoutée sur le service technique plutôt que sur la simple disponibilité des produits.

Le Mexique devrait croître à un TCAC de 7,42 % jusqu'en 2031, porté par des programmes de subventions gouvernementaux remboursant l'achat d'équipements de précision et encourageant l'utilisation d'adjuvants biologiquement compatibles au sein des coopératives de petits exploitants. Les exploitations maraîchères commerciales de Sinaloa et de Sonora adoptent des stratégies intégrées de gestion des mauvaises herbes qui reflètent les meilleures pratiques des États-Unis, stimulant les hausses d'utilisation des adjuvants herbicides pour les cultures où le revenu à l'acre justifie des additifs haut de gamme.

Le Canada demeure un marché en croissance stable mais plus lente, les provinces des Prairies représentant 80 % de la demande nationale en adjuvants. Les conditions fraîches et les saisons courtes rendent la résistance aux pluies particulièrement importante. Ainsi, les adjuvants activateurs qui accélèrent l'absorption foliaire continuent de bénéficier d'une forte fidélité. La tarification fédérale du carbone à 80 CAD (59 USD) par tonne métrique incite aux gains d'efficience des intrants qui soutiennent les volumes d'adjuvants utilitaires, notamment ceux permettant des débits de bouillie réduits dans les scénarios de pulvérisation de précision.

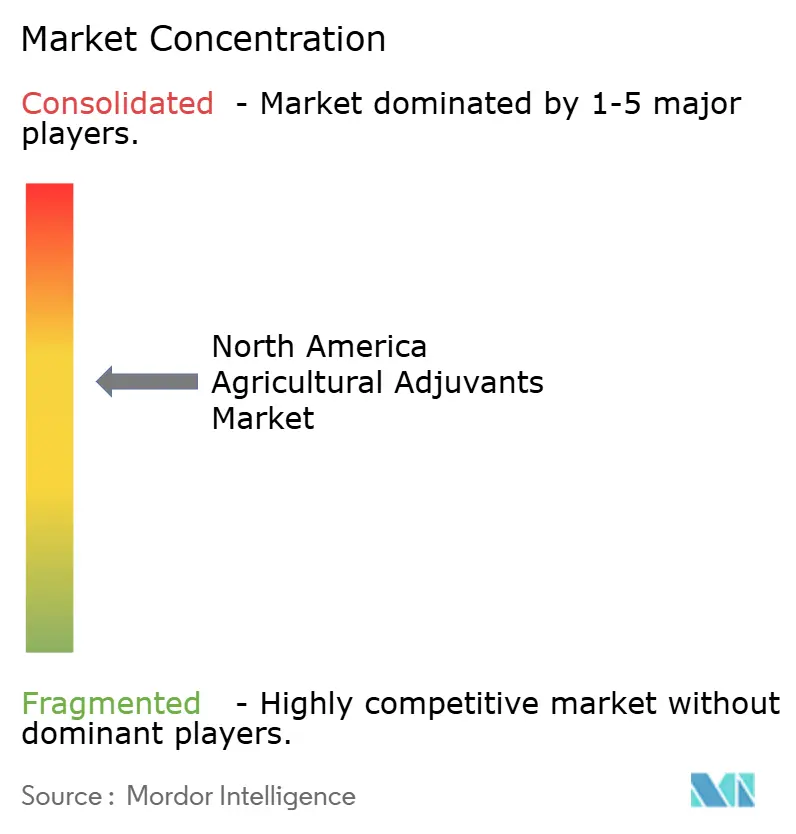

Paysage concurrentiel

Le marché des adjuvants agricoles en Amérique du Nord reste modérément concentré, les cinq principaux fournisseurs - Corteva Agriscience, Stepan Company, Croda International PLC, Helena Agri-Enterprises et Land O'Lakes Inc. - chaque multinationale associant une chimie interne à une envergure de distribution, leur permettant de grouper les adjuvants avec des herbicides et fongicides propriétaires et de fidéliser les agriculteurs. Les formulateurs de taille intermédiaire détiennent la part restante et concourent principalement sur le prix dans les tensioactifs courants, bien que l'expertise réglementaire et le soutien agronomique local créent des niches défendables. L'activité en matière de brevets autour des polymères de réduction de la dérive, des tensioactifs biocompatibles et des tampons de pH a augmenté de 18 % en 2024, signalant que la propriété intellectuelle devient une barrière à l'entrée pour les nouveaux concurrents.

Les investissements stratégiques soulignent comment les leaders cherchent à se différencier. Corteva Agriscience a alloué 150 millions USD à l'expansion de son installation de Johnston et à l'ajout de capacités d'adjuvants compatibles avec les produits biologiques qui soutiennent sa gamme foliaire Utrisha, renforçant l'intégration verticale de la matière active au mélange final de pulvérisation. BASF SE a lancé une nouvelle série de réduction de la dérive codéveloppée avec le fongicide Revysol, offrant aux producteurs de cultures spécialisées une solution clé en main conforme aux règles de l'EPA sur les gouttelettes grossières sans compromettre l'efficacité. Croda International PLC a acquis Solus Biotech pour 85 millions USD, acquérant un savoir-faire en formulation de tensioactifs qui accélère la croissance dans les formulations certifiées biologiques et sans danger pour les micro-organismes. L'usine de 50 millions USD de Stepan en Illinois sécurise les matières premières nationales pour les tensioactifs biosourcés, couvrant le risque géopolitique lié aux approvisionnements d'importation.

Des modèles disruptifs émergent en parallèle. Farmers Business Network contourne la distribution traditionnelle en associant des adjuvants à des abonnements de données générant des recommandations spécifiques aux parcelles, comprimant les marges des distributeurs tout en renforçant la transparence des prix. Des fabricants d'équipements tels que Deere & Company s'associent à des formulateurs d'adjuvants pour concevoir conjointement des formulations empêchant l'obstruction des buses dans les pulvérisateurs de précision, élevant les exigences techniques pour les mélangeurs indépendants. Les espaces d'innovation incluent également les agents mouillants sans PFAS et les mélanges référencés OMRI, des domaines où des spécialistes de plus petite taille peuvent se développer rapidement avant que les multinationales ne réagissent. À mesure que les règles de l'EPA sur la dérive et les ingrédients inertes se durcissent, les agriculteurs préfèrent des formulations de marque et entièrement homologuées qui simplifient les audits - une tendance susceptible de prolonger l'avantage des fournisseurs disposant de solides portefeuilles réglementaires.

Leaders du secteur des adjuvants agricoles en Amérique du Nord

Corteva Agriscience

Land O'Lakes Inc.

Stepan Company

Croda International PLC

Helena Agri-Enterprises

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Corteva Agriscience a annoncé une expansion de 150 millions USD de son installation de formulation à Johnston, Iowa, ajoutant des capacités pour les adjuvants compatibles avec les produits biologiques conçus pour fonctionner avec sa gamme de biofongicides foliaires Utrisha. Cette expansion reflète le pivot stratégique de l'entreprise vers des solutions intégrées de protection des cultures associant des matières actives à des additifs améliorant les performances.

- Décembre 2024 : BASF SE a lancé une nouvelle gamme d'adjuvants de réduction de la dérive codéveloppés avec sa plateforme fongicide Revysol, ciblant les producteurs de cultures spécialisées en Californie et en Floride confrontés à des réglementations strictes sur la dérive de pulvérisation au titre de la Stratégie herbicides 2024 de l'EPA.

- Novembre 2024 : Croda International plc a finalisé l'acquisition de Solus Biotech pour 85 millions USD, acquérant une expertise en formulation de tensioactifs compatibles avec les produits biologiques et élargissant son portefeuille d'adjuvants référencés OMRI pour les systèmes de production certifiés biologiques.

Périmètre du rapport sur le marché des adjuvants agricoles en Amérique du Nord

Les adjuvants sont des substances ajoutées aux produits de protection des cultures ou aux produits agrochimiques pour améliorer l'efficacité des matières actives et optimiser les performances globales du produit. Le marché des adjuvants agricoles en Amérique du Nord est segmenté par type (adjuvants activateurs et adjuvants utilitaires), par application (adjuvants pour herbicides, adjuvants pour insecticides, adjuvants pour fongicides et autres), par type de culture (cultures et hors cultures) et par géographie (États-Unis, Mexique, Canada et reste de l'Amérique du Nord). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Adjuvants activateurs | Tensioactifs |

| Adjuvants huileux | |

| Adjuvants utilitaires |

| Adjuvants pour herbicides |

| Adjuvants pour insecticides |

| Adjuvants pour fongicides |

| Autres applications |

| Cultures | Céréales et grains |

| Fruits et légumes | |

| Oléagineux | |

| Autres applications | |

| Hors cultures | Gazon et pelouses ornementales |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Adjuvants activateurs | Tensioactifs |

| Adjuvants huileux | ||

| Adjuvants utilitaires | ||

| Par application | Adjuvants pour herbicides | |

| Adjuvants pour insecticides | ||

| Adjuvants pour fongicides | ||

| Autres applications | ||

| Par type de culture | Cultures | Céréales et grains |

| Fruits et légumes | ||

| Oléagineux | ||

| Autres applications | ||

| Hors cultures | Gazon et pelouses ornementales | |

| Autres | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des adjuvants agricoles en Amérique du Nord en 2026 ?

Il s'établit à 1,77 milliard USD et devrait atteindre 2,33 milliards USD d'ici 2031.

Quel TCAC est projeté pour les ventes d'adjuvants jusqu'en 2031 ?

Le marché devrait s'étendre à un TCAC de 5,73 % sur la période de prévision 2026-2031.

Quel type d'adjuvant connaît la croissance la plus rapide ?

Les adjuvants utilitaires, notamment les agents de réduction de la dérive et de déposition, devraient progresser de 9,41 % annuellement à mesure que la pulvérisation de précision se développe.

Pourquoi les adjuvants pour insecticides gagnent-ils en importance ?

La résistance croissante aux pyréthroïdes augmente la demande d'additifs améliorant la pénétration cuticulaire et l'activité résiduelle.

Comment les programmes de crédits carbone influenceront-ils l'adoption des adjuvants ?

L'USDA et les marchés carbone du secteur privé récompensent financièrement les agriculteurs qui associent des adjuvants à des équipements de précision pour réduire les doses chimiques, accélérant ainsi l'adoption.

Quels changements réglementaires affectent le plus les choix d'adjuvants ?

Les règles de l'EPA sur la réduction de la dérive et le contrôle des substances PFAS poussent les agriculteurs vers des formulations à gouttelettes grossières, sans PFAS et homologuées par l'EPA.

Dernière mise à jour de la page le: