Taille et part du marché des adjuvants agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

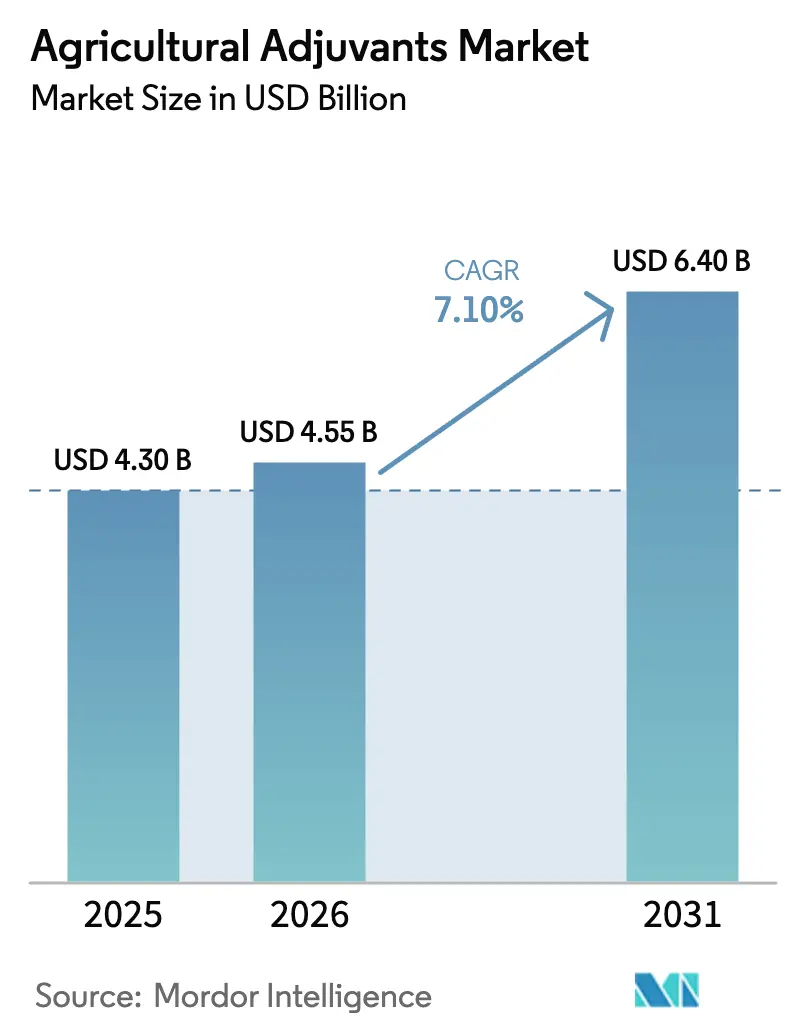

| Taille du Marché (2026) | 4.55 Milliards de dollars |

| Taille du Marché (2031) | 6.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

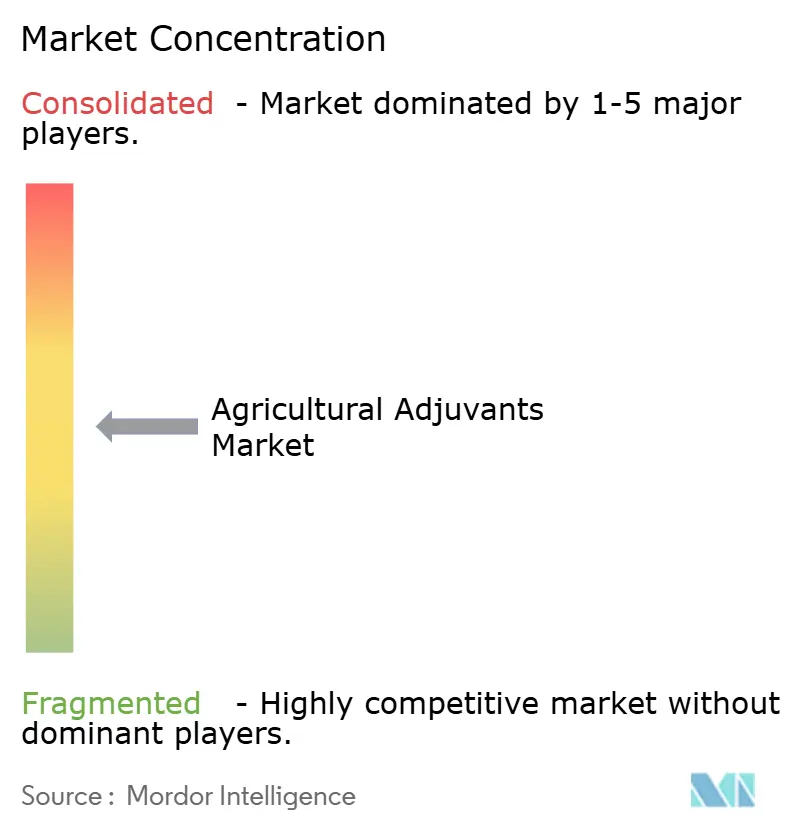

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adjuvants agricoles par Mordor Intelligence

La taille du marché des adjuvants agricoles était évaluée à 4,30 milliards USD en 2025 et devrait croître de 4,55 milliards USD en 2026 à 6,40 milliards USD d'ici 2031, à un TCAC de 7,1 % au cours de la période de prévision (2026-2031). La hausse des coûts des intrants, le durcissement des réglementations sur la dérive des pulvérisations et la diffusion des semences tolérantes aux herbicides incitent les agriculteurs à ajouter des tensioactifs de précision, des huiles et des polymères de contrôle de la dérive dans chaque cuve. Les adjuvants activateurs dominent les revenus car la plupart des herbicides de post-levée mentionnent un tensioactif spécifique sur l'étiquette, tandis que les adjuvants utilitaires enregistrent la croissance incrémentielle la plus rapide, les véhicules aériens sans pilote, les équipements à débit variable et les zones à eau dure créant de nouveaux cas d'usage. La demande régionale s'oriente vers l'Asie-Pacifique, où une importante flotte de drones de protection des plantes pulvérise désormais des champs de céréales, de coton et de légumes à des volumes ultra-faibles nécessitant une chimie superspreader pour maintenir la couverture. Les programmes de crédits carbone qui rémunèrent la réduction des doses de pesticides augmentent également l'intensité des adjuvants, car des taux de matières actives plus faibles nécessitent une charge en tensioactifs plus élevée pour maintenir les seuils de contrôle.

Principaux enseignements du rapport

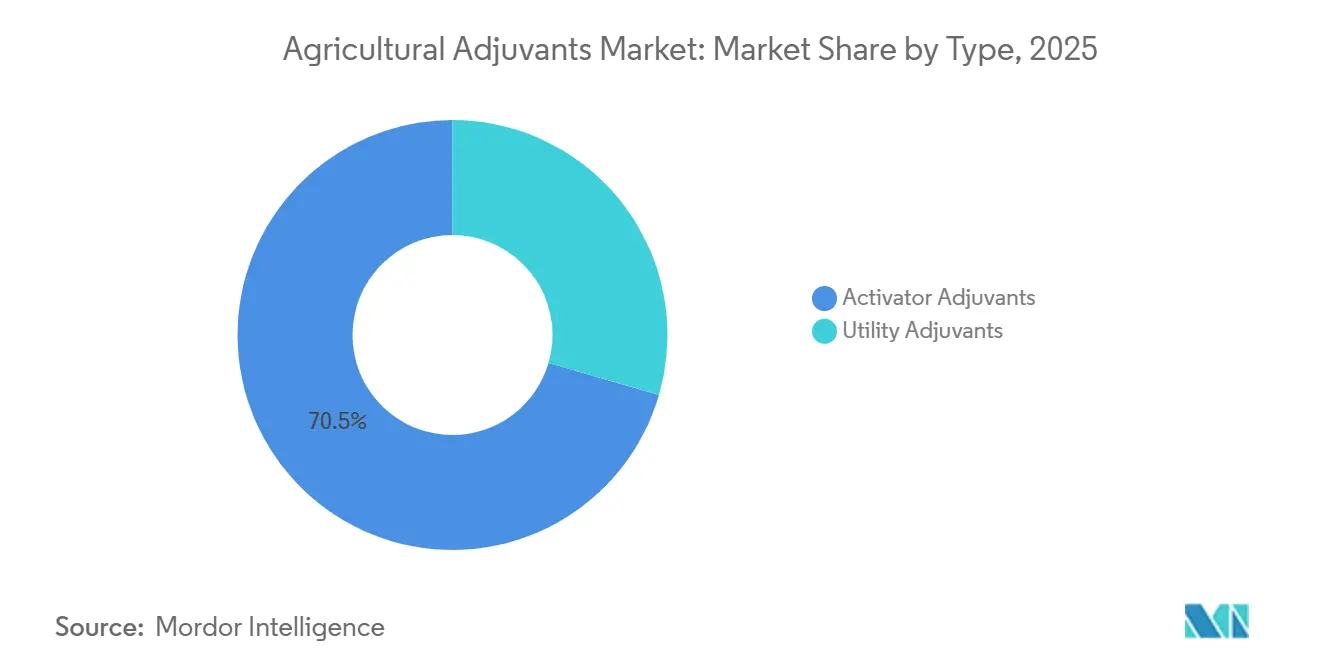

- Par type, les adjuvants activateurs constituaient le segment le plus important, représentant 70,5 % de la part du marché des adjuvants agricoles en 2025, tandis que les adjuvants utilitaires sont le segment à la croissance la plus rapide, avec un TCAC prévu de 8,4 % jusqu'en 2031.

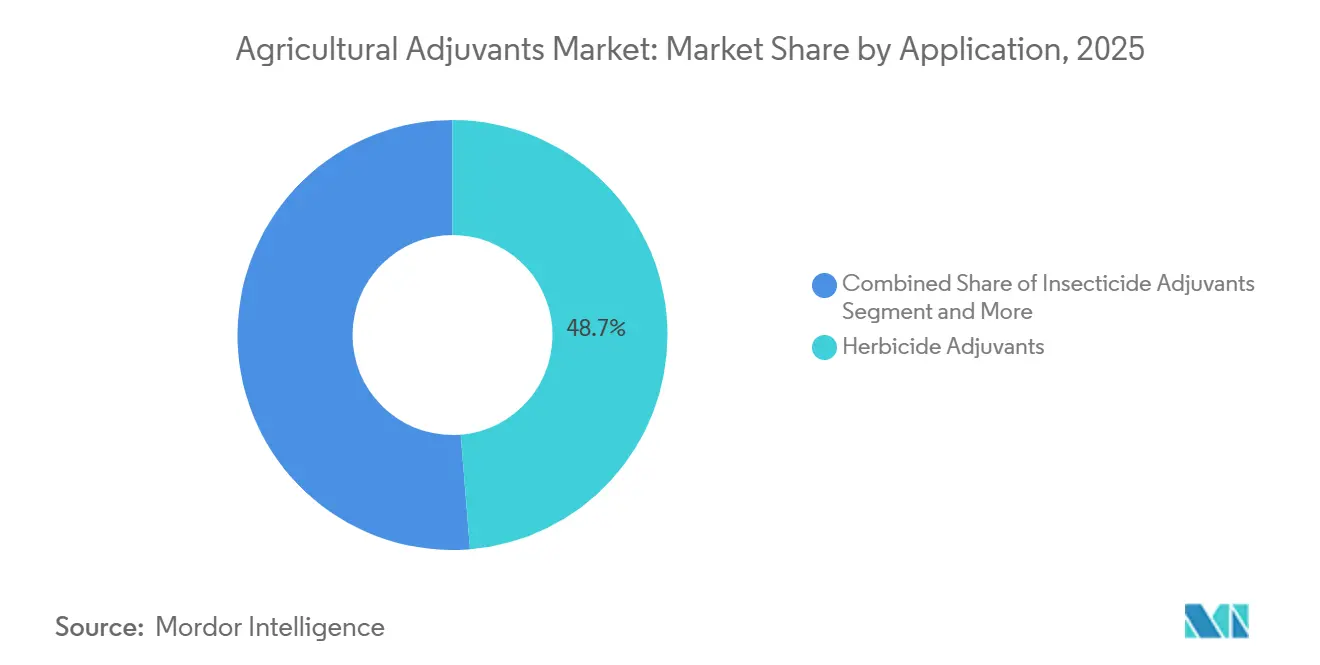

- Par application, les adjuvants pour herbicides constituaient le segment le plus important, représentant 48,7 % du marché des adjuvants agricoles en 2025, tandis que les adjuvants pour insecticides étaient le segment à la croissance la plus rapide, avec un TCAC projeté de 7,9 % jusqu'en 2031.

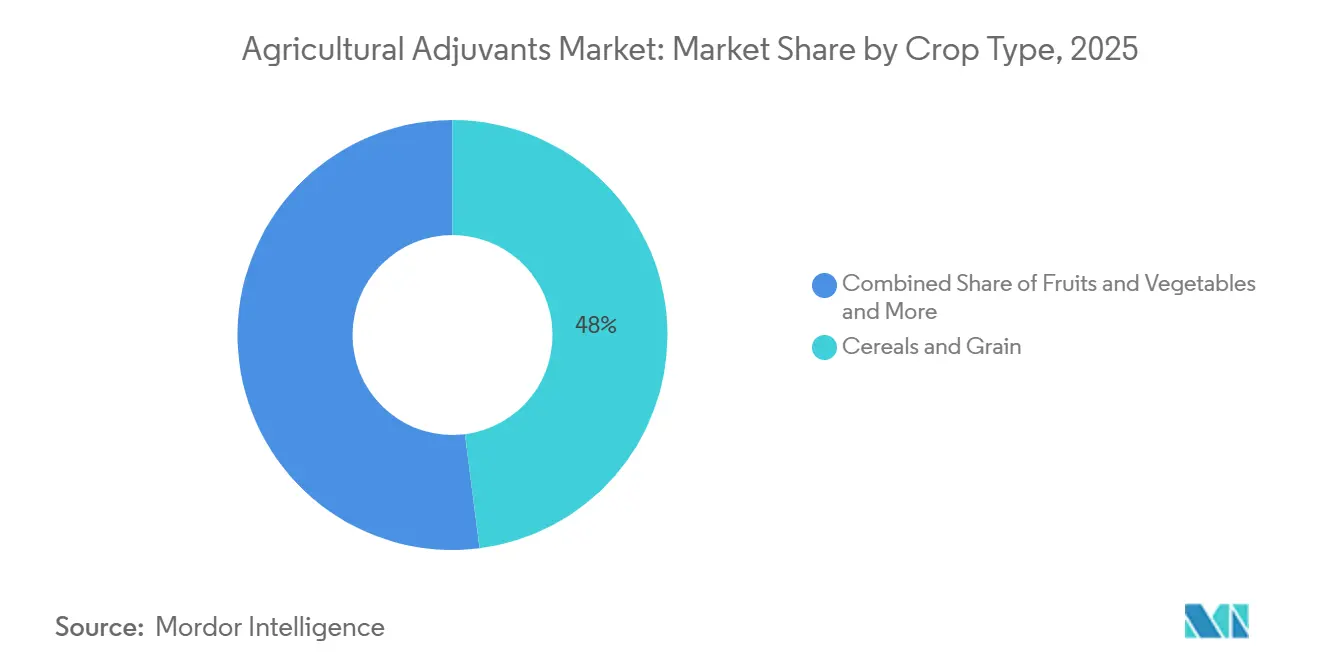

- Par type de culture, les céréales et grains constituaient le segment le plus important, représentant 48 % du marché des adjuvants agricoles en 2025, tandis que les fruits et légumes étaient le segment à la croissance la plus rapide, avec un TCAC de 9,2 % jusqu'en 2031.

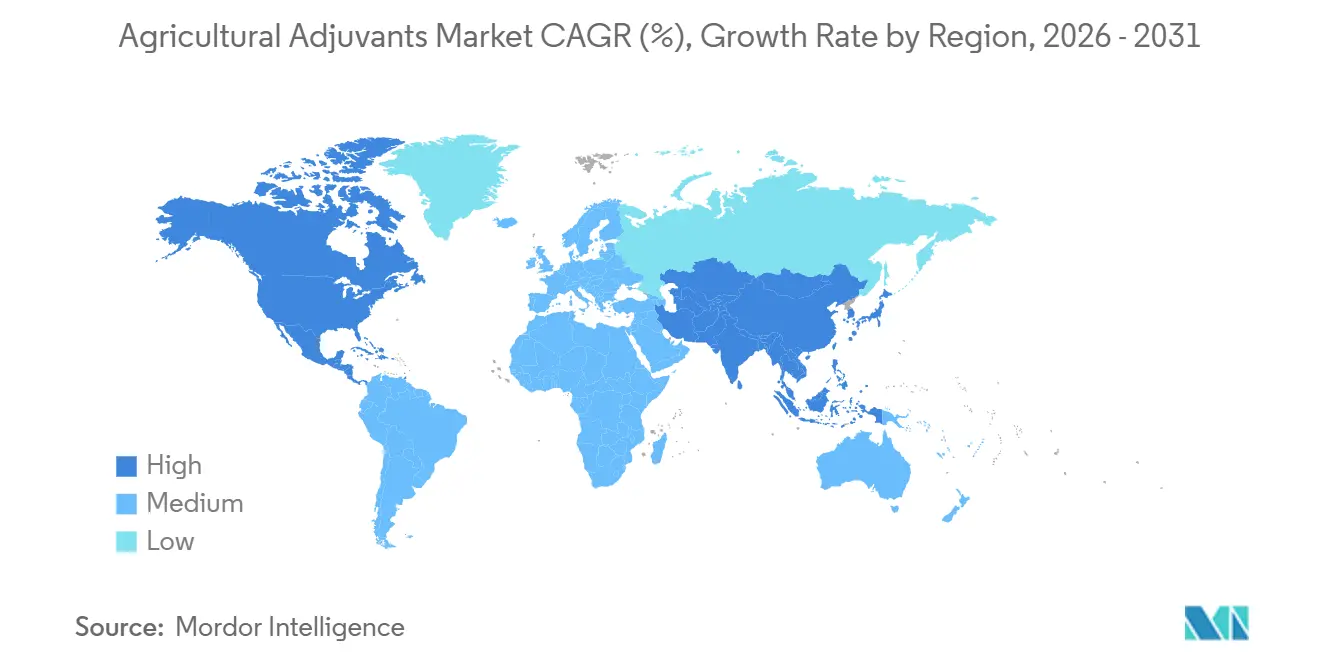

- Par géographie, l'Amérique du Nord était la région la plus importante, détenant 35,4 % de la taille du marché des adjuvants agricoles en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, en passe de se développer à un TCAC de 8,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adjuvants agricoles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande alimentaire face au déclin des terres arables | +1.2% | Mondial, avec une pression aiguë en Asie-Pacifique (Chine, Inde et Bangladesh) et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption de l'agriculture de précision stimulant la précision des pulvérisations | +1.5% | L'Amérique du Nord et l'Europe sont en tête, le cœur de l'Asie-Pacifique (Chine, Inde et Japon) accélère les retombées vers le Brésil et l'Argentine | Moyen terme (2-4 ans) |

| Le passage aux semences tolérantes aux herbicides accroît le besoin en adjuvants | +1.3% | Amérique du Nord (États-Unis et Canada), Amérique du Sud (Brésil et Argentine), expansion vers l'Inde et certains marchés africains | Moyen terme (2-4 ans) |

| Essor de l'innovation en tensioactifs biosourcés, réduisant la toxicité | +0.9% | Impulsion réglementaire de l'Union européenne, adoption en Amérique du Nord et en Asie-Pacifique portée par les mandats de durabilité | Long terme (≥ 4 ans) |

| La pulvérisation à ultra-faible volume par drone nécessitant des superspreaders | +1.1% | Cœur de l'Asie-Pacifique (Chine en tête avec plus de 170 000 drones agricoles), gains précoces au Japon, en Australie et adoption de niche en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations à la réduction des doses liées aux crédits carbone | +0.6% | Amérique du Nord (programmes carbone des États-Unis), projets pilotes de l'Union européenne, émergence au Brésil et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande alimentaire face au déclin des terres arables

Selon les projections des Nations Unies, la population mondiale devrait atteindre 9,7 milliards d'habitants d'ici 2050, et la demande de terres arables supplémentaires devrait atteindre 165 millions d'hectares[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « FAOSTAT Utilisation des terres », fao.org. À mesure que les terres cultivables par habitant diminuent, les gouvernements promeuvent des programmes d'intensification des rendements qui encouragent l'utilisation de pulvérisations enrichies en adjuvants pour réduire les applications répétées et améliorer l'efficacité des intrants. Cet écart croissant entre la demande alimentaire et les terres agricoles disponibles contraint les agriculteurs à maximiser la productivité sur les surfaces existantes, renforçant la dépendance aux produits de protection des cultures. Les adjuvants agricoles soutiennent cette évolution en améliorant le dépôt, l'étalement et l'absorption des pulvérisations, permettant un contrôle plus efficace des ravageurs et des mauvaises herbes tout en optimisant l'utilisation des produits agrochimiques.

Adoption de l'agriculture de précision stimulant la précision des pulvérisations

Les technologies d'agriculture de précision, telles que les pulvérisateurs guidés par GPS, la technologie à débit variable (TDV) et les systèmes d'application basés sur des capteurs, influencent considérablement les pratiques de protection des cultures. Ces systèmes réduisent les volumes de pulvérisation de 15 % à 25 %, mais uniquement si les gouttelettes restent uniformes ; les polymères de contrôle de la dérive et les tensioactifs anti-mousse sont désormais des additifs indispensables. Des tendances similaires s'observent en Europe occidentale, où l'objectif de réduction de 50 % de la stratégie De la ferme à la table oblige les agriculteurs à tirer davantage d'efficacité de chaque litre. La flotte de drones chinoise délivre 5 à 15 litres par hectare contre 100 litres pour les équipements terrestres, rendant les superspreaders à base d'organosilicone indispensables pour maintenir la couverture foliaire. Ces dynamiques accélèrent la demande dans tous les sous-segments du marché des adjuvants agricoles.

Le passage aux semences tolérantes aux herbicides accroissant le besoin en adjuvants

L'adoption mondiale des cultures tolérantes aux herbicides (TH), notamment le soja, le maïs et le coton, a considérablement accru la dépendance à la performance des herbicides. De nombreux herbicides nécessitent des tensioactifs spécifiques ou des adjuvants à base d'huile pour garantir une absorption optimale et un contrôle efficace des mauvaises herbes. Alors que la résistance au glyphosate et à d'autres herbicides continue d'augmenter, les nouvelles formulations s'appuient de plus en plus sur des systèmes d'adjuvants avancés pour maintenir leur efficacité. D'ici 2025, les traits tolérants aux herbicides devraient couvrir des hectares substantiels à l'échelle mondiale, chaque application nécessitant souvent un tensioactif spécifique, un conditionneur au sulfate d'ammonium ou un agent de réduction de la volatilité, comme indiqué sur l'étiquette du produit. Le Brésil et l'Argentine ont doublé les volumes d'adjuvants par hectare au cours des cinq dernières années, les programmes de post-levée ayant remplacé le désherbage manuel.

Essor de l'innovation en tensioactifs biosourcés réduisant la toxicité

L'Union européenne a interdit les éthoxylates de nonylphénol dans les formulations de cultures en 2024, entraînant une substitution rapide par des alkylpolyglucosides, des éthoxylates d'alcools gras et des biosurfactants à base de sophorolipides. En 2025, BASF SE a annoncé l'expansion de ses opérations d'alkylpolyglucosides (APG) en Asie en établissant une nouvelle usine sur le site de Bangpakong en Thaïlande[2]Source : BASF SE, « Communiqué de presse sur l'usine d'alkylpolyglucoside en Thaïlande », basf.com. Cette initiative vise à renforcer sa position sur un marché en croissance et à améliorer le service client grâce à une agilité et une flexibilité accrues au sein d'un réseau régional solide. Les premiers adoptants dans les légumes de serre ont déjà migré des dépenses en adjuvants vers des produits biosourcés certifiés. Ces innovations élargissent le segment premium du marché des adjuvants agricoles et réduisent le risque réglementaire pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des seuils toxicologiques pour les co-formulants | -0.8% | L'Union européenne en tête via le règlement REACH, l'Amérique du Nord suivant avec les examens des ingrédients inertes de l'Agence de protection de l'environnement, et répercussions sur les marchés d'exportation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.5% | Mondial, avec une pression aiguë sur les marges en Asie-Pacifique et en Europe, dépendantes du naphta et de l'huile de palme importés | Court terme (≤ 2 ans) |

| Lacunes de compatibilité avec les agents de biocontrôle microbien | -0.3% | Amérique du Nord et Union européenne, où l'adoption des produits biologiques dépasse 15 % des dépenses de protection des cultures, émergence au Brésil et en Inde | Moyen terme (2-4 ans) |

| Les systèmes de pulvérisation guidés par intelligence artificielle réduisant l'utilisation d'adjuvants à large spectre | -0.4% | Adoption précoce en Amérique du Nord (États-Unis et Canada), suivi de l'Australie et de l'Europe occidentale, impact limité à court terme sur les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des seuils toxicologiques pour les co-formulants

Les agences de réglementation intensifient leur examen des ingrédients inertes et des co-formulants utilisés dans les adjuvants. L'Union européenne, via le cadre du règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), et l'Agence de protection de l'environnement (EPA) ont mis en œuvre des critères de toxicité plus stricts pour les tensioactifs et les éthoxylates d'alkylphénol. En 2022, la stratégie De la ferme à la table de l'Union européenne vise une réduction de 50 % de l'utilisation des pesticides d'ici 2030[3]Source : Commission européenne, « Stratégie De la ferme à la table : Pour un système alimentaire équitable, sain et respectueux de l'environnement », Commission européenne, ec.europa.eu. En conséquence, les États membres appliquent des limites maximales de résidus strictes qui dépassent les normes du Codex. Ces mesures ont augmenté les coûts de conformité et nécessité des reformulations, entraînant des dépenses de recherche et développement plus élevées. Les coûts de conformité peuvent atteindre des niveaux élevés par produit chimique, une charge qui écarte les petits formulateurs et transfère des parts vers les grands groupes intégrés verticalement sur le marché des adjuvants agricoles. Les lacunes de performance par temps froid affectent encore les tensioactifs à base d'huile végétale, imposant des cycles de reformulation qui réduisent les marges.

Lacunes de compatibilité avec les agents de biocontrôle microbien

À mesure que les produits biologiques de protection des cultures gagnent en popularité, des problèmes de compatibilité sont apparus entre les adjuvants chimiques et les formulations microbiennes. Certains tensioactifs peuvent réduire la viabilité des biopesticides microbiens, limitant ainsi leur mélange simultané en cuve. Dans des régions telles que l'Amérique du Nord et l'Union européenne, où les produits biologiques représentent une part significative des dépenses de protection des cultures dans certains segments, les défis d'intégration persistent. Les marchés émergents, notamment le Brésil et l'Inde, rencontrent également des problèmes liés aux ajustements de compatibilité. Des fournisseurs, dont Croda, développent des formulations à base de lécithine conçues pour protéger les spores. L'adoption de ces formulations est liée à l'expansion des surfaces cultivées en mode biologique, limitant le potentiel de croissance dans ce segment du marché des adjuvants agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les activateurs restent l'ancre tandis que les utilitaires s'accélèrent

Les adjuvants activateurs constituaient le segment le plus important, avec 70,5 % de la part du marché des adjuvants agricoles en 2025, car les tensioactifs et les huiles restent obligatoires sur la plupart des étiquettes d'herbicides de post-levée. La demande mondiale d'adjuvants activateurs agricoles augmente significativement, portée par des facteurs agronomiques, économiques et réglementaires influençant les pratiques modernes de protection des cultures. Alors que les systèmes agricoles s'efforcent de répondre à la demande mondiale croissante de denrées alimentaires, d'aliments pour animaux et de fibres, les agriculteurs accordent une priorité croissante à l'efficacité et à l'efficience des produits de protection des cultures, notamment les herbicides, les fongicides, les insecticides et les nutriments foliaires.

Les adjuvants utilitaires sont le segment à la croissance la plus rapide, avec un TCAC prévu de 8,4 % jusqu'en 2031, portés par les polymères de contrôle de la dérive et les conditionneurs d'eau qui aident les agriculteurs à satisfaire des spécifications de buse et de pH toujours plus strictes. La taille du marché des adjuvants agricoles pour les produits utilitaires devrait se développer régulièrement à mesure que les protocoles de drones et les champs à eau dure multiplient les cas d'usage. Les règles de précision intègrent les utilitaires dans l'agronomie de base. Les agents de contrôle de la dérive respectent les normes de gouttelettes ISO 22866, les conditionneurs d'eau neutralisent l'antagonisme minéral qui peut réduire les performances du glyphosate de 40 %, et les antimousses protègent les pompes haute pression des débordements. Chaque intrant supplémentaire dans le mélange en cuve augmente le risque d'incompatibilité, ce qui stimule la demande de tampons et de polymères stabilisant les émulsions.

Par application : la dominance des herbicides persiste, l'utilisation des insecticides s'accélère

Les adjuvants pour herbicides constituaient le segment le plus important, représentant 48,7 % de la taille du marché des adjuvants agricoles en 2025, reflétant leur rôle établi dans les pratiques de contrôle des mauvaises herbes pour le soja, le maïs et le coton. Les adjuvants agricoles sont essentiels pour améliorer l'efficacité des herbicides. La prévalence croissante des mauvaises herbes résistantes aux herbicides a accru la demande d'adjuvants. Les agriculteurs adoptent des combinaisons d'herbicides plus complexes et des méthodes d'application précises pour faire face aux problèmes de résistance, les adjuvants jouant un rôle essentiel dans l'amélioration de l'efficacité de ces formulations. Les réglementations environnementales dans plusieurs régions favorisent la réduction des taux d'application chimique, rendant les adjuvants indispensables pour garantir l'efficacité à des doses plus faibles.

Les adjuvants pour insecticides sont le segment à la croissance la plus rapide, avec un TCAC projeté de 7,9 % jusqu'en 2031, portés par les superspreaders à base d'organosilicone qui améliorent la pénétration des insecticides systémiques et les agents de compatibilité qui stabilisent les mélanges en cuve combinant des néonicotinoïdes avec des insecticides biologiques. À mesure que les pyréthroïdes perdent de leur efficacité, les diamides et les produits biologiques dépendent des adjuvants pour maintenir l'efficacité sur le terrain à des doses réduites. La pulvérisation par drone favorise également les adjuvants pour insecticides à base d'organosilicone, car les gouttelettes à faible volume nécessitent une puissance d'étalement extrême. En conséquence, la part du marché des adjuvants agricoles liée au contrôle des insectes devrait augmenter chaque année de la fenêtre de prévision.

Par type de culture : stabilité des grandes cultures avec accélération de l'horticulture à haute valeur ajoutée

Les céréales et grains constituaient le segment le plus important, représentant 48,0 % de la taille du marché des adjuvants agricoles en 2025, reflétant les vastes superficies de blé, de riz et de maïs. Leur croissance est modeste mais régulière, car les doses d'adjuvants par hectare restent stables et les gains suivent les surfaces cultivées. Les oléagineux et légumineuses, notamment le soja et le colza, consomment environ un tiers des litres mondiaux, et leurs besoins en adjuvants augmentent en parallèle avec la diffusion des traits tolérants aux herbicides.

Les fruits et légumes constituent le segment à la croissance la plus rapide, avec un TCAC de 9,2 % jusqu'en 2031. Les systèmes de culture protégée en Chine, aux Pays-Bas et au Mexique adoptent de plus en plus des programmes de nutrition foliaire. Ces programmes nécessitent des agents de compatibilité pour éviter les précipitations lors du mélange de micronutriments avec des fongicides. Les producteurs spécialisés aux Pays-Bas, au Mexique et en Chine intègrent des agents de compatibilité dans des cocktails de nutrition foliaire, offrant les marges en valeur les plus élevées sur l'ensemble du marché des adjuvants agricoles.

Analyse géographique

L'Amérique du Nord était la région la plus importante, détenant 35,4 % de la part du marché des adjuvants agricoles en 2025, ses exploitations hautement mécanisées et ses vastes réseaux de distributeurs intégrant déjà des packages d'adjuvants dans les programmes courants de protection des cultures. La croissance devrait être légèrement inférieure au rythme mondial, la saturation aux États-Unis limitant les surfaces incrémentales. Le Canada apporte de la résilience avec des programmes de colza et de blé qui dépendent encore de passages de glyphosate optimisés par tensioactifs, tandis que le Mexique, avec l'expansion des légumes irrigués au goutte-à-goutte, apporte une croissance plus rapide à l'ensemble continental.

L'Asie-Pacifique est la région à la croissance la plus rapide, en passe de se développer à un TCAC de 8,1 % jusqu'en 2031, la Chine et l'Inde modernisant leurs équipements de pulvérisation et relevant leurs objectifs de rendement. Le soutien politique de la Chine aux véhicules aériens sans pilote (UAV) et aux machines intelligentes oriente la demande d'adjuvants vers les superspreaders et les réducteurs de dérive. La Mission d'agriculture numérique de l'Inde finance la moitié des coûts éligibles pour les équipements de pulvérisation de précision, stimulant les ventes d'activateurs pour le coton, la moutarde et les légumineuses. Le Japon et l'Australie complètent la croissance régionale avec des déploiements de drones dans les zones rurales vieillissantes et des programmes d'insecticides pour le coton qui dépendent fortement du contrôle de la dérive.

L'Europe et l'Amérique du Sud affichent des performances modérées, équilibrant un soutien politique régulier avec des limitations de marché. En Europe, la croissance est principalement portée par des réglementations environnementales strictes, qui font évoluer les préférences d'achat vers des mélanges biosourcés plutôt que d'augmenter les volumes globaux. En Amérique du Sud, un TCAC notable est observé alors que les agriculteurs brésiliens et argentins étendent la culture du soja et du maïs. Cependant, les fluctuations des taux de change et des coûts des intrants freinent l'adoption des adjuvants premium. L'Afrique est en retard par rapport aux autres régions mais maintient une croissance régulière à un chiffre, soutenue par le développement de l'agriculture commerciale et des programmes de formation financés par des donateurs mettant l'accent sur le contrôle de la dérive et le conditionnement de l'eau.

Paysage concurrentiel

Le marché des adjuvants agricoles est modérément concentré, les cinq premières entreprises — BASF SE, Corteva Agriscience, Evonik Industries, Solvay SA et Croda International — détenant une part significative du marché d'ici 2025. BASF SE domine le marché grâce à sa base intégrée de matières premières et à ses capacités de formulation mondiales, permettant l'introduction rapide de nouveaux mélanges biosourcés. Corteva Agriscience suit de près, s'appuyant sur des traits de semences propriétaires et des tensioactifs personnalisés pour améliorer l'adoption des adjuvants et renforcer les relations avec les distributeurs. Les deux entreprises investissent massivement en recherche et développement, en se concentrant sur des vecteurs multifonctionnels alignés sur la demande croissante de pulvérisation de précision et d'actifs biologiques.

Le deuxième niveau de leaders du marché, notamment Evonik Industries et la division solutions agricoles de Solvay SA, détient de solides positions régionales et propose des portefeuilles technologiques spécialisés. Syngenta utilise son pipeline de matières actives pour intégrer des adjuvants compatibles, tandis qu'Evonik Industries se différencie avec des systèmes à base de silicone et de silice conçus pour les applications par drone et à faible volume. Solvay met l'accent sur les tensioactifs renouvelables conformes à des normes toxicologiques de plus en plus strictes, particulièrement attrayants pour les marchés axés sur la durabilité en Europe. Les efforts de ces entreprises exercent une pression concurrentielle, favorisant des avancées continues dans le contrôle des gouttelettes, la stabilité des mélanges en cuve et la réduction des résidus.

Les cinq premières entreprises élargissent activement leur présence sur le marché grâce à des installations de production locales, des coentreprises et des collaborations dans l'agriculture numérique. Les expansions de capacité en Asie-Pacifique réduisent les délais de livraison et alignent les prix sur la demande locale, tandis que les acquisitions de formulateurs spécialisés améliorent l'accès aux vecteurs compatibles avec les produits biologiques. Les partenariats avec les fabricants d'équipements et les plateformes de données agronomiques permettent des recommandations d'adjuvants en temps réel, créant des écosystèmes de services intégrés qui augmentent les coûts de changement pour les agriculteurs. Ces initiatives stratégiques renforcent les positions de leadership de ces entreprises et élèvent les barrières à l'entrée pour les nouveaux concurrents.

Leaders du secteur des adjuvants agricoles

BASF SE

Corteva Agriscience

Evonik Industries

Solvay SA

Croda International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Commission européenne a approuvé Intacto, un adjuvant tensioactif non ionique visant à améliorer les performances des herbicides et des insecticides, pour une utilisation dans tous les États membres de l'Union européenne.

- Mai 2024 : BASF SE a lancé une gamme de bioadjuvants conçus pour améliorer les performances des pesticides biologiques. Les bioadjuvants optimisent l'efficacité ou modifient des propriétés spécifiques des solutions biologiques, améliorant leur application et réduisant l'impact des facteurs externes pouvant affecter leur efficacité.

- Avril 2023 : Innvictis a lancé Inntero, une nouvelle technologie d'adjuvant. Le marché comprend plus de 20 types différents d'adjuvants, tels que les tensioactifs, les huiles, les agents de compatibilité, les agents tampons et conditionneurs, les agents antimousse, les agents de dépôt, les agents de contrôle de la dérive et les épaississants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des adjuvants agricoles comme l'ensemble des additifs chimiques ou biosourcés, tels que les tensioactifs, les huiles vecteurs, les agents anti-dérive, les tampons et les agents adhésifs, intentionnellement mélangés ou incorporés en cuve aux produits phytosanitaires afin d'améliorer la couverture de pulvérisation, l'absorption ou la stabilité physique. Les valeurs capturent les ventes au prix départ usine de ces adjuvants autonomes sur les cultures de grande culture et les cultures spéciales à l'échelle mondiale. Selon Mordor Intelligence, la période d'étude couvre 2020-2030.

Exclusion du périmètre : les adjuvants propriétaires intégrés dans les formulations de pesticides de marque ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Adjuvants activateurs

- Tensioactifs

- Adjuvants huileux

- Adjuvants utilitaires

- Agents de contrôle de la dérive

- Conditionneurs d'eau

- Agents antimousse

- Acidifiants et tampons

- Adjuvants activateurs

- Par application

- Adjuvants pour herbicides

- Adjuvants pour insecticides

- Adjuvants pour fongicides

- Autres applications

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Autres cultures

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides menés auprès de distributeurs d'intrants agricoles, de conseillers de coopératives agricoles, de chimistes en formulation et de régulateurs régionaux en Amérique du Nord, en Europe, en Amérique du Sud et en Asie nous ont permis de valider les fourchettes de prix, de trianguler les taux d'incorporation et d'évaluer le rythme d'adoption des tensioactifs biosourcés. Leurs perspectives ont ancré les résultats documentaires dans les réalités quotidiennes du marché.

Recherche documentaire

Nous avons collecté des signaux de référence à partir de jeux de données publics de premier rang tels que les tableaux d'utilisation des pesticides de FAOSTAT, l'enquête USDA Chemical Use Survey, les fichiers de superficie des cultures d'Eurostat, les dossiers réglementaires de l'EPA et de l'EFSA, ainsi que les mises à jour de Croplife International et du Council of Producers and Distributors of Agrotechnology. Les rapports annuels et les formulaires 10-K ont permis de clarifier les répartitions par segment, tandis que D&B Hoovers, Dow Jones Factiva et les résumés de brevets Questel ont contribué à cartographier l'intensité concurrentielle et les pipelines d'innovation. Cette liste est illustrative ; de nombreuses sources ouvertes supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes de consommation régionale de pesticides, applique des taux moyens d'incorporation d'adjuvants pour constituer des bassins de demande, puis est corroboré par des vérifications ascendantes sélectives — cumuls de chiffres d'affaires fournisseurs et sondages par échantillonnage du prix de vente moyen multiplié par le volume — afin d'affiner les totaux. Les variables clés comprennent les hectares traités par culture, la superficie infestée par des mauvaises herbes résistantes aux herbicides, la pénétration des tensioactifs dans les mélanges en cuve, les taux de chargement moyens et les écarts de prix régionaux. Une régression multivariée, ancrée sur les indices de superficie décalés et les indices de prix des pesticides, alimente les prévisions 2025-2030, et une analyse de scénarios intègre les interdictions réglementaires ou la substitution accélérée par des bio-adjuvants le cas échéant. Les lacunes de données dans les communications des fournisseurs sont comblées par des moyennes de panels de distributeurs avant l'équilibrage final.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux données historiques sur les échanges commerciaux et aux signaux des résultats trimestriels, puis font l'objet d'une révision par plusieurs analystes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires pour les événements significatifs, et un balayage de dernière étape garantit que les clients reçoivent notre vue la plus récente.

Pourquoi la référence de Mordor sur les adjuvants agricoles est fiable

Les estimations publiées divergent souvent en raison de filtres de périmètre, de variables sous-jacentes ou de cadences d'actualisation différentes. Comprendre ces leviers aide les acheteurs à choisir la référence la plus solide.

Les principaux facteurs d'écart incluent certains éditeurs intégrant des tensioactifs utilisés hors agriculture, d'autres appliquant des taux de croissance fixes malgré les plateaux des herbicides dans les Amériques, et quelques-uns s'appuyant sur des grilles de prix statiques qui ignorent les récentes primes des bio-adjuvants. Le modèle de Mordor, actualisé annuellement et recoupé avec les taux d'incorporation au niveau terrain, évite ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,10 Md USD (2025) | Mordor Intelligence | |

| 4,30 Md USD (2025) | Global Consultancy A | Inclut les tensioactifs en silicone vendus pour les peintures de construction et applique une inflation de prix fixe de 4 % |

| 4,00 Md USD (2024) | Industry Association B | Omet les adjuvants utilitaires et suppose des taux d'utilisation constants malgré les tendances à la bio-substitution |

| 5,06 Md USD (2025) | Trade Journal C | Utilise un ratio valeur pesticide/adjuvant unique de 1:10 sans calibration des remises distributeurs |

La comparaison montre que lorsque le périmètre, les variables et la rigueur d'actualisation reflètent les pratiques agricoles réelles, Mordor Intelligence fournit la référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des adjuvants agricoles en 2026 ?

La taille du marché des adjuvants agricoles était évaluée à 4,30 milliards USD en 2025 et devrait atteindre 4,55 milliards USD en 2026.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,1 %, portée par l'adoption des drones en Chine et les subventions à la pulvérisation de précision en Inde.

Quel type d'adjuvant génère actuellement les revenus les plus élevés ?

Les adjuvants activateurs sont en tête avec une part de revenus de 70,5 % en 2025.

Quel segment d'application devrait connaître la plus forte accélération d'ici 2031 ?

Les adjuvants pour insecticides sont le segment à la croissance la plus rapide, avec un TCAC projeté de 7,9 % jusqu'en 2031.

Dernière mise à jour de la page le: