Taille et Part du Marché des Agrochimiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 40.0 Milliards de dollars |

| Taille du Marché (2026) | 41.63 Milliards de dollars |

| Taille du Marché (2031) | 50.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

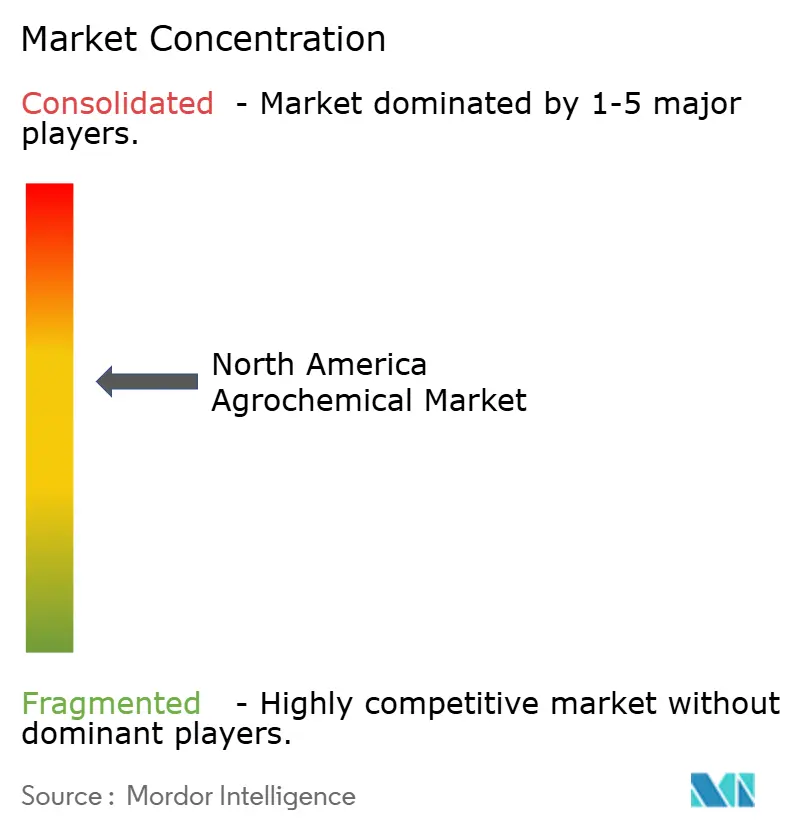

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques en Amérique du Nord par Mordor Intelligence

La taille du marché des agrochimiques en Amérique du Nord devrait croître de 40,0 milliards USD en 2025 à 41,63 milliards USD en 2026 et devrait atteindre 50,85 milliards USD d'ici 2031 à un CAGR de 4,08 % sur la période 2026-2031. Le marché fait preuve de stabilité tout en se transformant grâce aux technologies d'application de précision, aux évolutions réglementaires et à un accent accru sur l'efficacité des intrants. Les engrais représentent le plus grand segment de produits, les outils de pulvérisation de précision et les plateformes d'agronomie numérique optimisant les méthodes et le calendrier d'application des produits chimiques, ce qui entraîne une réduction des volumes malgré une valeur par hectare plus élevée. La dynamique du marché est influencée par les ajustements de la chaîne d'approvisionnement liés aux droits de douane et aux réglementations de l'Agence de Protection de l'Environnement (EPA) sur la protection des espèces menacées, affectant à la fois les prix et la sélection des produits. La demande d'engrais à efficacité améliorée liés aux crédits carbone stimule les segments de marché premium. Le secteur traverse un déstockage des canaux de distribution à la suite de l'accumulation de stocks de 2022 à 2024 ; les investissements soutenus dans de nouveaux modes d'action et les services numériques indiquent des fondamentaux de marché solides[1]Agence de Protection de l'Environnement des États-Unis, "L'EPA met à jour les documents relatifs aux frais annuels de maintien de l'homologation des pesticides pour l'exercice 2025," epa.gov.

Principaux Enseignements du Rapport

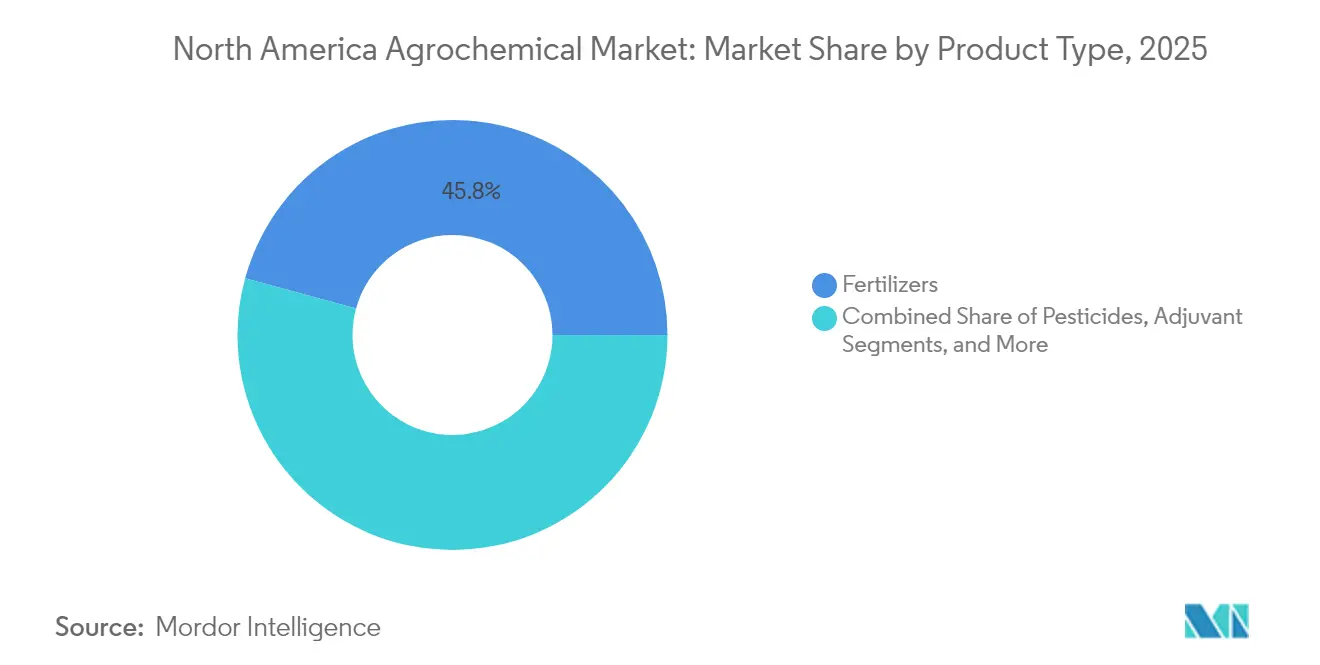

- Par type de produit, les engrais ont représenté 45,75 % de la part du marché des agrochimiques en Amérique du Nord en 2025, tandis que les adjuvants devraient se développer à un CAGR de 6,18 % jusqu'en 2031.

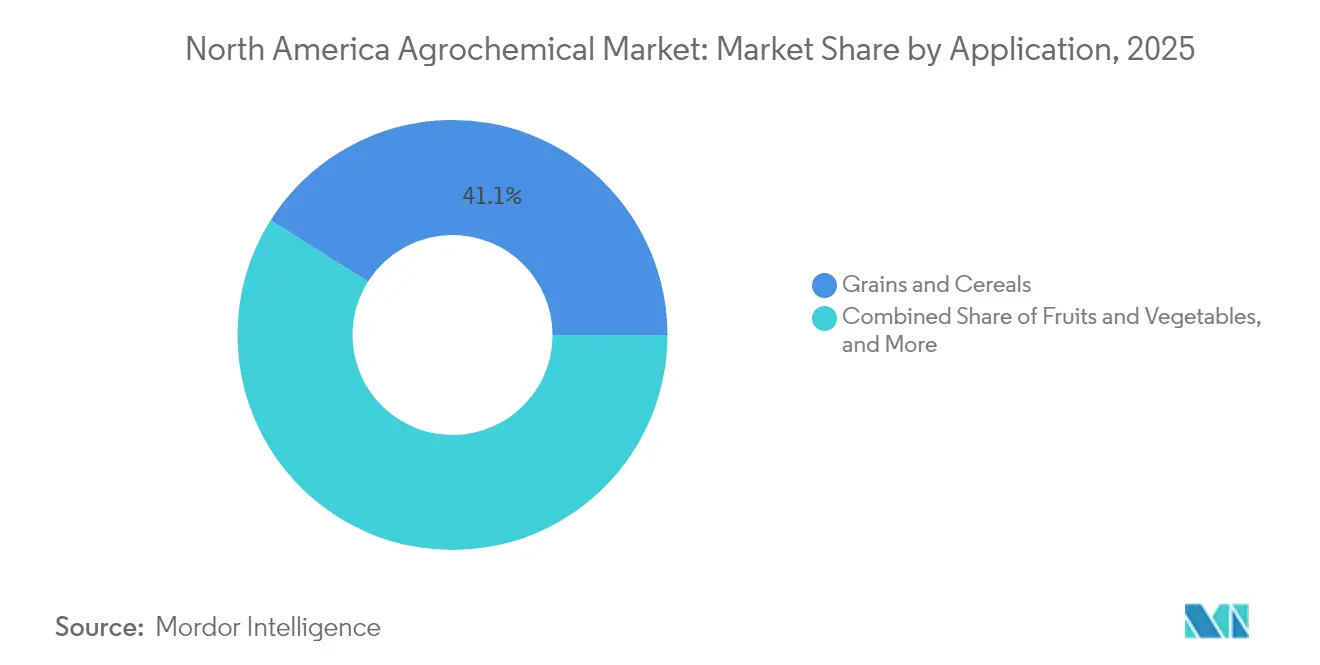

- Par application, les céréales et grains ont capté 41,05 % de la taille du marché des agrochimiques en Amérique du Nord en 2025, tandis que les fruits et légumes progressent à un CAGR de 5,32 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de marché de 70,62 % en 2025, tandis que le Mexique devrait afficher le CAGR le plus élevé de 4,98 % jusqu'en 2031.

- Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE et FMC Corporation représentent collectivement environ 59,70 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Agrochimiques en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de rendements agricoles plus élevés | +1.0% | Midwest des États-Unis et Prairies canadiennes | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de subvention à l'achat d'agrochimiques | +0.8% | États-Unis et Mexique | Court terme (≤ 2 ans) |

| Agriculture de précision favorisant l'optimisation des intrants | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Résistance croissante aux ravageurs et demande de solutions adaptées | +0.6% | Régions à forte utilisation d'herbicides | Moyen terme (2 à 4 ans) |

| Agrochimiques à efficacité améliorée liés aux crédits carbone | +0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Expansion des mélanges de micronutriments spécialisés | +0.2% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Rendements Agricoles Plus Élevés

Le Département de l'Agriculture des États-Unis prévoit que la productivité du maïs doit augmenter de 1,2 % par an pour répondre à la demande alimentaire d'ici 2030. Des essais en champ démontrent que les régulateurs de croissance des plantes, notamment Ascend 2, augmentent les rendements du maïs de 3 boisseaux par acre. La combinaison des techniques d'application de précision réduit les pertes de nutriments tout en facilitant la participation aux programmes de crédits carbone. Les producteurs agricoles du Midwest des États-Unis et des Prairies canadiennes mettent en œuvre ces technologies d'amélioration des rendements, car des améliorations en pourcentage incrémentales se traduisent par des augmentations de revenus substantielles. Cette dynamique de marché incite les fabricants à concentrer leur recherche et développement sur des formulations offrant des améliorations de rendement quantifiables plutôt que sur le maintien des niveaux de productivité existants.

Programmes Gouvernementaux de Subvention à l'Achat d'Agrochimiques

Les initiatives de financement gouvernemental réduisent les obstacles à l'adoption d'intrants agricoles modernes en Amérique du Nord. En 2024, le Département de l'Agriculture des États-Unis a alloué 236 millions USD pour accroître la production nationale d'engrais, dans le but de réduire la volatilité des prix et de diminuer la dépendance aux importations. Au Mexique, des programmes gouvernementaux soutiennent les produits de protection des cultures durables, maintenant la demande malgré les restrictions sur le glyphosate. Les provinces canadiennes mettent en œuvre des programmes de partage des coûts pour les technologies d'agriculture de précision, notamment les équipements d'application à taux variable et les services d'analyse des sols. Ces subventions réduisent efficacement les coûts des intrants pour les agriculteurs et facilitent l'adoption de technologies avancées en raccourcissant la période de retour sur investissement pour les équipements de précision et les produits chimiques agricoles spécialisés.

Agriculture de Précision Favorisant l'Optimisation des Intrants

Des recherches démontrent que les pulvérisateurs à taux variable réduisent les volumes d'herbicides de 42 % tout en maintenant leur efficacité. Les systèmes aériens autonomes de Precision AI traitent 92 acres par heure à 2,85 USD par acre, influençant les prestataires terrestres traditionnels et stimulant le développement de formulations concentrées à faible dérive. La technologie 3RIVE 3D de FMC Corporation réduit la consommation d'eau de 90 % par rapport aux systèmes conventionnels et couvre 480 acres par remplissage, améliorant à la fois l'efficacité opérationnelle et l'impact environnemental. Les systèmes d'application intégrant l'intelligence artificielle et l'apprentissage automatique facilitent la détection en temps réel des ravageurs et l'application précise de produits chimiques, les agriculteurs de cultures spécialisées signalant des économies annuelles de 40 000 USD. Cette avancée technologique fait évoluer le marché vers des produits à haute valeur ajoutée et améliorés par le numérique plutôt que vers des ventes basées sur les volumes.

Agrochimiques à Efficacité Améliorée Liés aux Crédits Carbone

Les engrais azotés à libération lente réduisent les émissions d'oxyde nitreux de 30 à 50 %, permettant aux agriculteurs de gagner des crédits carbone qui compensent partiellement les prix plus élevés[2]Dallas Carpenter, "Les engrais azotés à efficacité améliorée, un outil utile pour une gestion durable des nutriments," Commission de développement du blé de la Saskatchewan, saskwheat.ca. Des entreprises, dont Nutrien, combinent un soutien agronomique avec des services de vérification, transformant les ventes d'intrants en accords basés sur les résultats. L'adoption est la plus élevée dans les grandes cultures en rangs aux États-Unis et au Canada, où les exploitations à grande échelle maximisent les bénéfices environnementaux. Les recherches de l'Université de la Saskatchewan montrent que les produits enrobés de polymère ont différents niveaux d'efficacité selon le calendrier d'application et les conditions environnementales, nécessitant des conseils agronomiques d'experts pour optimiser à la fois les bénéfices environnementaux et les performances des cultures. Cette tendance se poursuit à mesure que les programmes de crédits carbone se développent et que les réglementations se renforcent, générant une demande continue pour des produits à efficacité améliorée offrant des améliorations environnementales mesurables tout en maintenant la productivité agricole.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences strictes de ré-homologation de l'Agence de Protection de l'Environnement (EPA) | -0.9% | États-Unis | Moyen terme (2 à 4 ans) |

| Augmentation des coûts de recherche et développement et d'homologation | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Pression des consommateurs pour des produits sans résidus | -0.5% | Zones de cultures spécialisées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Solutions biologiques supplantant les produits chimiques conventionnels | -0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes de Ré-Homologation de l'Agence de Protection de l'Environnement (EPA)

Les frais annuels de maintien de 4 875 USD par produit et les évaluations écologiques renforcées augmentent les coûts de conformité, affectant les titulaires d'homologations de plus petite taille et entraînant des retraits de produits[3]Source : Agence de Protection de l'Environnement des États-Unis, "Frais de maintien de l'homologation des pesticides ; Ordonnance d'annulation pour certaines homologations de pesticides," epa.gov. La mise en œuvre de la Stratégie sur les Herbicides nécessite des mesures d'atténuation pour plus de 900 espèces menacées, incluant des restrictions d'application et des exigences de zones tampons qui affectent les modes d'utilisation des produits. En octobre 2024, 131 homologations au titre de la section 3 de la Loi Fédérale sur les Insecticides, Fongicides et Rodenticides et 44 homologations au titre de la section 24(c) de la Loi Fédérale sur les Insecticides, Fongicides et Rodenticides ont été annulées pour non-paiement des frais de maintien. La Loi d'Amélioration de l'Homologation des Pesticides de 2022 exige un étiquetage bilingue, avec des traductions en espagnol des sections relatives à la santé et à la sécurité obligatoires d'ici 2025 pour les produits à haute toxicité et pour toutes les étiquettes de pesticides d'ici 2030.

Pression des Consommateurs pour des Produits Sans Résidus

L'analyse de l'Impact Économique Mondial de la Commission du Commerce International des États-Unis révèle que la variation des limites maximales de résidus entre les marchés perturbe le commerce et augmente les coûts de conformité pour les exportateurs agricoles. Les producteurs de cultures spécialisées doivent gérer différentes limites maximales de résidus dans divers pays, ce qui augmente les dépenses de test et nécessite des intervalles plus courts entre les pulvérisations. Des études indiquent que 93 % de la production de maïs et de soja en semis direct utilise des pesticides chimiques, dont une part substantielle est jugée dangereuse pour la santé humaine. Les détaillants ont mis en place des protocoles favorisant les pesticides à risque réduit et le lavage après récolte en raison des préoccupations liées aux résidus[4]Commission du Commerce International des États-Unis, "Impact Économique Mondial des Limites Maximales de Résidus de Pesticides Manquantes ou Faibles," usitc.gov. Ces facteurs stimulent la demande de pesticides à faible persistance tout en limitant l'utilisation globale de produits chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Engrais en Tête tandis que les Adjuvants Gagnent en Vitesse

Les engrais détiennent 45,75 % de la part du marché des agrochimiques en Amérique du Nord en 2025, maintenant leur position essentielle dans la gestion des nutriments dans les principales zones de production de maïs, de soja et de blé. Les engrais à efficacité améliorée, dotés de mécanismes à libération contrôlée, gagnent des parts de marché grâce à leur compatibilité avec les programmes de crédits carbone et les équipements d'application de précision. La cartographie numérique des sols permet aux fournisseurs de proposer des mélanges personnalisés, augmentant les revenus par tonne métrique malgré des volumes globaux stables.

Les adjuvants représentent le segment à la croissance la plus rapide du marché des agrochimiques en Amérique du Nord, avec un CAGR de 6,18 % jusqu'en 2031. Cette croissance découle de la demande croissante d'améliorateurs de qualité de pulvérisation qui minimisent la dérive et améliorent l'absorption foliaire. La croissance est corrélée à l'adoption accrue des technologies de drones et de pulvérisateurs autonomes, qui nécessitent des agents tensioactifs spécialisés en raison de volumes de vecteurs plus faibles. Malgré leur part de marché plus modeste, les adjuvants atteignent un CAGR à un chiffre moyen, dépassant les pesticides et les engrais, car les exigences réglementaires mettent l'accent sur une meilleure précision de dépôt des pulvérisations. Les pesticides maintiennent leur position de deuxième catégorie de produits, les herbicides étant prédominants en raison de l'adoption généralisée des cultures tolérantes aux herbicides et des besoins de contrôle des mauvaises herbes. Les régulateurs de croissance des plantes restent un segment spécialisé, avec des produits comme Ascend 2 de WinField United offrant des augmentations de rendement du maïs de 3 boisseaux par acre, soutenant des prix premium malgré une portée de marché limitée.

Par Application : Les Céréales Dominent, les Fruits et Légumes s'Accélèrent

Les céréales et grains représentent 41,05 % de la taille du marché des agrochimiques en Amérique du Nord en 2025. Cette domination découle de l'adoption des technologies génétiques et de la forte concentration des superficies dans la Ceinture de Maïs des États-Unis et les Prairies canadiennes. Les traits de tolérance aux herbicides constituent le fondement des programmes chimiques, tandis que les agriculteurs adoptent des résidus de pré-levée et des combinaisons de post-levée pour gérer la résistance. Les grandes exploitations céréalières mettent efficacement en œuvre des applications de nutriments de précision et de chaux à taux variable, soutenant ainsi la demande d'engrais et de produits de chaulage.

Le segment des fruits et légumes croît à un CAGR de 5,32 %, porté par des pratiques de gestion intensive et l'adoption de produits chimiques premium pour répondre aux exigences des détaillants en matière de produits sans résidus. Bien que la taille du marché des agrochimiques en Amérique du Nord pour les cultures spécialisées reste inférieure à celle des céréales, elle génère des revenus plus élevés par acre. La croissance du segment provient des investissements dans les fongicides à faible Intervalle Avant Récolte (IAR), les acaricides ciblés et les insecticides respectueux des pollinisateurs. Les légumineuses et oléagineux constituent une catégorie d'application majeure, la production de soja s'appuyant sur des programmes herbicides pour le contrôle des mauvaises herbes dans les systèmes de semis direct. Le segment des gazons et plantes ornementales maintient des prix premium en raison des exigences esthétiques et des défis phytosanitaires spécifiques, comme le démontre l'efficacité du fluopyram contre le nématode des galles des pousses du Pacifique dans les applications sur les terrains de golf.

Analyse Géographique

Les États-Unis détiennent 70,62 % de la part du marché des agrochimiques en Amérique du Nord en 2025. La croissance du marché jusqu'en 2031 dépend de l'adoption de la technologie de pulvérisation de précision, qui réduit l'utilisation des herbicides de 42 % tout en maintenant leur efficacité. Les initiatives fédérales visant à accroître la capacité de production nationale d'engrais combinent la sécurité des intrants agricoles avec la politique agricole, assurant un approvisionnement stable dans un contexte de réglementations plus strictes.

Le Mexique affiche le taux de croissance le plus élevé à un CAGR de 4,98 % jusqu'en 2031. Les exportations agricoles du pays vers les États-Unis dépassent désormais les volumes chinois, portées par le rapprochement des chaînes d'approvisionnement en produits agricoles. La réduction planifiée de l'utilisation du glyphosate incite les agriculteurs à adopter des systèmes intégrés de gestion des mauvaises herbes combinant des méthodes mécaniques et des solutions chimiques alternatives. Les prêts financés par le gouvernement et le développement des infrastructures améliorent les capacités de stockage frigorifique et de logistique, ce qui augmente la demande de produits chimiques grâce à un meilleur accès au marché.

Le Canada maintient sa part de marché grâce aux opérations céréalières des Prairies qui utilisent des systèmes d'application à taux variable étendus. Des recherches de l'Université de la Saskatchewan démontrent une réduction de 30 à 50 % des émissions d'oxyde nitreux en combinant des engrais à efficacité améliorée avec des méthodes d'application par zones, offrant à la fois des avantages financiers et environnementaux. Le soutien provincial par le biais de subventions pour la cartographie des sols et la surveillance par drones renforce ces pratiques agricoles.

Paysage réglementaire

Les produits agrochimiques en Amérique du Nord sont soumis à des exigences plus strictes en matière d'homologation des pesticides et de gestion responsable, l'Agence de protection de l'environnement des États-Unis (EPA) opérant dans le cadre de la FIFRA et des permis prévus par le Clean Water Act pour certains rejets liés à l'application. L'EPA continue de mettre à jour son programme de révision des homologations, y compris un calendrier actualisé et une échéance annoncée au 1er octobre 2026 pour finaliser les décisions concernant les pesticides homologués avant le 1er octobre 2007, tout en mettant en œuvre des changements de processus tels qu'un projet d'avis PR au début de 2026 mettant à jour les directives relatives aux notifications, aux non-notifications et aux modifications mineures de formulation.

Au Canada, l'Agence de réglementation de la lutte antiparasitaire (ARLA) de Santé Canada continue d'ajuster ses cadres de soumission et d'utilisation par le biais de consultations, notamment PRO2026-01 (février 2026) portant sur l'autorisation de l'utilisation de systèmes d'aéronefs télépilotés (drones) pour l'application de pesticides déjà homologués pour l'application aérienne, ainsi qu'une mise à jour de juillet 2026 de la politique de gestion des soumissions. Les exigences en matière de commerce et d'étiquetage influencent également la conformité et les chaînes d'approvisionnement, notamment la voie d'étiquetage bilingue prévue par le Pesticide Registration Improvement Act de 2022 aux États-Unis et le début, en juillet 2026, du processus obligatoire de révision de l'ACEUM, qui introduit une incertitude pour les flux d'intrants transfrontaliers et les règles commerciales agricoles affectant les mouvements de produits et la fixation des prix dans la région.

Paysage Concurrentiel

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE et FMC Corporation détenaient collectivement environ 60,0 % de la part du marché des agrochimiques en Amérique du Nord en 2024, indiquant une concentration de marché modérée. Syngenta a maintenu son leadership sur le marché malgré une baisse de 24 % des ventes régionales de protection des cultures en 2024, principalement due aux ajustements des stocks des distributeurs. La position solide de l'entreprise repose sur son solide pipeline de développement pour les fongicides et les insecticides. En 2025, Bayer AG a renforcé sa position sur le marché en tirant parti des plateformes numériques pour pré-vendre les sojas Vyconic avec une tolérance à cinq modes d'action, ciblant les champs affectés par la résistance pour un lancement en 2027. Corteva a démontré sa résilience financière grâce à ses flux de revenus équilibrés issus des produits de protection des cultures, atteignant un bénéfice par action au premier trimestre 2025 de 1,13 USD, dépassant les attentes du marché.

Le système d'application en sillon 3RIVE 3D de FMC démontre l'avancement technologique du secteur, réduisant la consommation d'eau de 90 % et offrant une couverture de 480 acres par remplissage. L'examen par BASF d'une introduction en bourse pour sa division Solutions Agricoles indique des changements potentiels dans l'allocation des ressources et les stratégies de développement de la recherche. Le marché fait face à la concurrence des entreprises de technologie agricole telles que Precision AI, dont les pulvérisateurs aériens autonomes fonctionnent à des coûts inférieurs à 2,85 USD par acre, remettant en question les méthodes d'application traditionnelles.

Les entreprises se concentrent sur l'intelligence artificielle pour la prédiction des ravageurs, les systèmes d'application à taux variable pour l'optimisation des produits chimiques, et les formulations améliorées qui équilibrent l'efficacité avec les considérations environnementales. Le secteur démontre un investissement accru dans les plateformes numériques pour améliorer la prise de décision agricole et la performance des produits.

Leaders du Secteur des Agrochimiques en Amérique du Nord

Syngenta Group

Bayer AG

Corteva Agriscience

BASF SE

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions technologiques et réglementaires ouvrent la voie à des solutions à plus forte valeur ajoutée et à taux d'application réduits, ainsi qu'à des services facilitant l'application. Les systèmes d'application de précision déjà évoqués sur le marché (notamment les outils à taux variable et les approches d'application dans le sillon) accroissent la valeur des adjuvants, des dispositifs de contrôle de la dérive et des formulations concentrées. Parallèlement, les chantiers de mise en conformité avec l'Endangered Species Act élargissent la demande pour des étiquettes de produits alignées sur les mesures d'atténuation, des outils d'aide à la décision et des programmes de gestion responsable, à mesure que l'EPA fait progresser ses stratégies au-delà des herbicides, y compris son projet de stratégie sur les fongicides publié pour consultation publique en juillet 2026.

Du côté des engrais, l'activité d'investissement et de relocalisation soutient les opportunités dans les portefeuilles d'azote premium et à efficacité renforcée liés aux programmes carbone et à la fiabilité de l'approvisionnement. Un exemple concret est l'accord conclu en juillet 2026 par Yara International pour acquérir l'installation de Gulf Coast Ammonia à Texas City, au Texas, pour 1,3 milliard USD, visant une mise en service fin 2026 et une montée en puissance vers une capacité nominale de 1,3 million de tonnes métriques par an, dans un contexte de dynamique soutenue en faveur des grandes initiatives américaines d'ammoniac bas carbone, telles que le projet Blue Point en Louisiane mis en avant en 2026. Dans le domaine de la protection des cultures, les modèles de licence et d'approvisionnement élargissent l'accès à de nouvelles substances actives et aident les distributeurs et les producteurs à gérer la résistance, notamment l'accord stratégique de licence et d'approvisionnement co-exclusif conclu en juin 2026 entre FMC et Corteva autour du rimisoxafène pour les systèmes maïs et soja à travers les Amériques.

Développements récents du secteur

- Juillet 2026 : FMC Corporation a déposé sa première soumission réglementaire mondiale pour la substance active herbicide rimisoxafène auprès de l'Agence de protection de l'environnement des États-Unis, visant des usages incluant le maïs et le soja, ainsi que le tournesol et certaines légumineuses à grains. Cette soumission fait progresser une nouvelle option herbicide vers la commercialisation et renforce la dynamique du secteur en faveur de nouveaux outils face à l'intensification des pressions de résistance.

- Juin 2026 : FMC Corporation et Corteva Agriscience ont annoncé un accord stratégique de licence et d'approvisionnement co-exclusif visant à élargir l'accès à la technologie du rimisoxafène de FMC sur les marchés du maïs et du soja en Amérique du Nord et du Sud. FMC conserve la propriété et fournit la substance active, tandis que Corteva effectue un paiement initial d'achat anticipé de 200 millions USD et prend en charge la formulation et la commercialisation, accélérant ainsi la mise sur le marché grâce à la portée du réseau de distribution de Corteva.

- Juin 2025 : FMC Corporation a signé un accord stratégique avec Corteva Agriscience pour élargir la technologie fongicide fluindapyr de FMC sur les marchés du maïs et du soja aux États-Unis. Cet accord a élargi l'accès à une substance active fongicide plus récente destinée à la lutte contre les maladies foliaires, soutenant le renouvellement du portefeuille et aidant les distributeurs à positionner des programmes différenciés de gestion des maladies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché est défini comme la valeur des produits agrochimiques vendus pour un usage agricole à travers l'Amérique du Nord, couvrant les engrais, les pesticides, les adjuvants et les régulateurs de croissance des plantes, à travers les principales applications sur cultures et hors cultures.

Exclusions de périmètre : l'estimation n'inclut pas les machines agricoles, le matériel de pulvérisation de précision, les équipements d'irrigation ou les services agricoles, car ceux-ci sont généralement rapportés séparément des revenus des produits agrochimiques.

Aperçu de la segmentation

- Par Type de Produit

- Engrais

- Azotés

- Phosphatés

- Potassiques

- Autres Engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres Pesticides

- Adjuvants

- Régulateurs de Croissance des Plantes

- Engrais

- Par Application

- Céréales et Grains

- Légumineuses et Oléagineux

- Fruits et Légumes

- Gazons et Plantes Ornementales

- Autres Applications

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire les moteurs de la demande, et vérifier la vraisemblance de l'évolution annuelle des superficies et de l'intensité d'utilisation des intrants en Amérique du Nord.

Nous nous appuyons généralement sur des sources publiques telles que les tableaux de l'USDA relatifs aux superficies cultivées et aux intrants agricoles, les statistiques de l'USGS relatives aux minéraux et aux engrais, la FAOSTAT pour le contexte des cultures et de l'utilisation des engrais, ainsi que les organismes statistiques nationaux du Canada et du Mexique pour la production et le commerce agricoles. Lorsque cela était possible, ces sources ont été recoupées entre elles afin de garantir que le contexte relatif aux engrais et à l'utilisation des cultures ne dérive pas selon la géographie ou la définition des produits.

Pour rendre le modèle utilisable en pratique, nous avons également examiné les rapports annuels des fournisseurs, les présentations aux investisseurs, les étiquettes de produits et les homologations publiées par les régulateurs, ainsi que la presse agricole réputée pour suivre l'orientation des prix et les évolutions du mix produits. Lorsque nécessaire, des abonnements payants axés sur les données financières des entreprises et les bases de données de brevets ont été utilisés pour confirmer l'exposition des entreprises et l'intensité d'innovation autour des substances actives et des formulations. Ces sources sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses qui ne sont pas clairement visibles dans les données publiques, en particulier la manière dont les stocks des canaux de distribution, les programmes de tarification et les changements de mix de cultures se traduisent en ventes réalisées pour les produits agrochimiques. Nous avons échangé avec des fabricants, des distributeurs, des détaillants, des agronomes et de grands exploitants agricoles aux États-Unis, au Canada et au Mexique, afin de combler les lacunes identifiées lors de la recherche documentaire et de les vérifier ensuite sous plusieurs angles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 17 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un pool de demande descendant reconstitué à partir des superficies cultivées et du mix de plantation, de l'intensité d'application typique par culture, et de la réalisation moyenne des prix par groupe de produits. Les totaux régionaux sont ensuite ajustés pour tenir compte de la saisonnalité et des mouvements de stocks dans les canaux de distribution.

Une fois les totaux régionaux établis, ils sont corroborés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage du débit des distributeurs, le recoupement des expositions de chiffre d'affaires des fournisseurs, et l'application d'une logique de prix par tonne ou par hectare échantillonnée aux signaux de volume observés. Dans le contexte de l'Amérique du Nord, cela permet d'éviter des variations de valeur causées par des décalages temporels entre les volumes rapportés et la tarification réalisée.

Quelques intrants ont une importance considérable sur ce marché et sont donc traités explicitement dans le modèle plutôt que dissimulés dans un taux de croissance unique. Il s'agit notamment de la superficie plantée en céréales et oléagineux, des taux d'application de nutriments et de l'orientation des prix des engrais, de la pression parasitaire et pathogène qui modifie l'intensité d'utilisation des pesticides, de la part des cultures spécialisées par rapport aux grandes cultures, et du rythme d'adoption des formulations et adjuvants plus récents pouvant modifier les doses et les prix. Lorsque des lacunes apparaissent dans les vérifications ascendantes, elles sont traitées par une interpolation prudente, puis retestées avec les retours d'entretiens, afin que les totaux finaux ne dépendent pas d'une seule entreprise ou d'une seule vision de canal.

Pour les prévisions, une analyse de scénarios a été utilisée pour traduire l'incertitude relative aux prix des cultures, aux évolutions des superficies et à la tarification des engrais et des pesticides en un petit ensemble de trajectoires plausibles, suivi d'un scénario central conforme aux attentes de la majorité des répondants primaires. La prévision est ensuite déroulée par groupe de produits et par application, afin que le taux de croissance soit justifié par des moteurs identifiés plutôt que supposé.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à partir de signaux indépendants, notamment les tendances de superficie, les fourchettes d'intensité d'utilisation des intrants partagées par les praticiens, et l'orientation des prix visible dans les rapports publics et les commentaires des canaux de distribution. Les écarts importants sont signalés, et le modèle est réexécuté après révision des hypothèses, suivi d'une seconde revue par un analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des chocs brusques sur les prix des engrais, ou des changements importants dans les décisions de plantation. Avant la livraison, un analyste effectue une dernière relecture pour s'assurer que le récit et les chiffres reflètent les publications publiques les plus récentes et les vérifications issues des entretiens, en particulier là où les effets de transition 2025-2026 pourraient affecter la tarification réalisée.

Comparaison du dimensionnement du marché nord-américain des produits agrochimiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les produits agrochimiques en Amérique du Nord peuvent sembler différentes même lorsque le sujet paraît identique, principalement parce que les limites de périmètre et l'étiquetage des années sont traités différemment. Une autre raison courante est que certaines estimations s'appuient fortement sur un seul indicateur, comme la superficie cultivée, alors même que la tarification et le mix produits peuvent faire varier le résultat de valeur.

En suivant conjointement la superficie cultivée, l'intensité d'application et les évolutions de prix réalisées, Mordor Intelligence maintient l'estimation ancrée à ce qui est réellement appliqué et vendu à travers les engrais, les pesticides, les adjuvants et les régulateurs de croissance des plantes, plutôt que d'étendre le périmètre aux équipements ou services agricoles connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,63 milliards USD (2026) | |

| Base de données mondiale A | 41,10 milliards USD (2025) | Utilise une année de base étiquetée différemment et son regroupement est présenté sous forme de revenus par grandes catégories de produits, ce qui peut modifier les totaux lorsque le calendrier des prix et la cartographie des segments diffèrent d'une vision à l'année courante 2026. |

| Éditeur régional B | 25,00 milliards USD (2024) | Semble appliquer une capture de valeur plus restreinte en 2024, ce qui sous-estime probablement la couverture des engrais et de l'ensemble des intrants agricoles, et fixe également une fenêtre historique différente qui modifie l'inflation et le report des prix dans la base. |

Sur les trois estimations, l'écart s'explique principalement par ce qui est comptabilisé dans les produits agrochimiques et par la manière dont l'année de base est fixée lorsque les prix évoluaient. Lorsque le périmètre est maintenu cohérent entre les engrais et les intrants de protection des cultures, et que la valeur est rattachée aux vérifications de superficie, d'intensité et de prix, le total du marché devient plus facile à reproduire et à auditer dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des agrochimiques en Amérique du Nord en 2026 ?

Il s'élève à 41,63 milliards USD et devrait atteindre 50,85 milliards USD d'ici 2031, impliquant un CAGR de 4,08 % sur la période de prévision.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les engrais sont en tête avec 45,75 % des ventes de 2025, portés à la fois par les engrais NPK de base et par la montée en puissance des formulations à efficacité améliorée.

Quel est le segment géographique à la croissance la plus rapide jusqu'en 2031 ?

Le Mexique se développe à un CAGR de 4,98 % grâce au rapprochement des chaînes d'approvisionnement en produits agricoles et aux programmes de modernisation qui stimulent la demande en intrants.

Quelles entreprises contrôlent la majorité des ventes régionales ?

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE et FMC Corporation détiennent collectivement environ 59,70 % des revenus, reflétant une concentration modérée et une rivalité d'innovation soutenue.

Dernière mise à jour de la page le: