Taille et part du marché des nématicides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

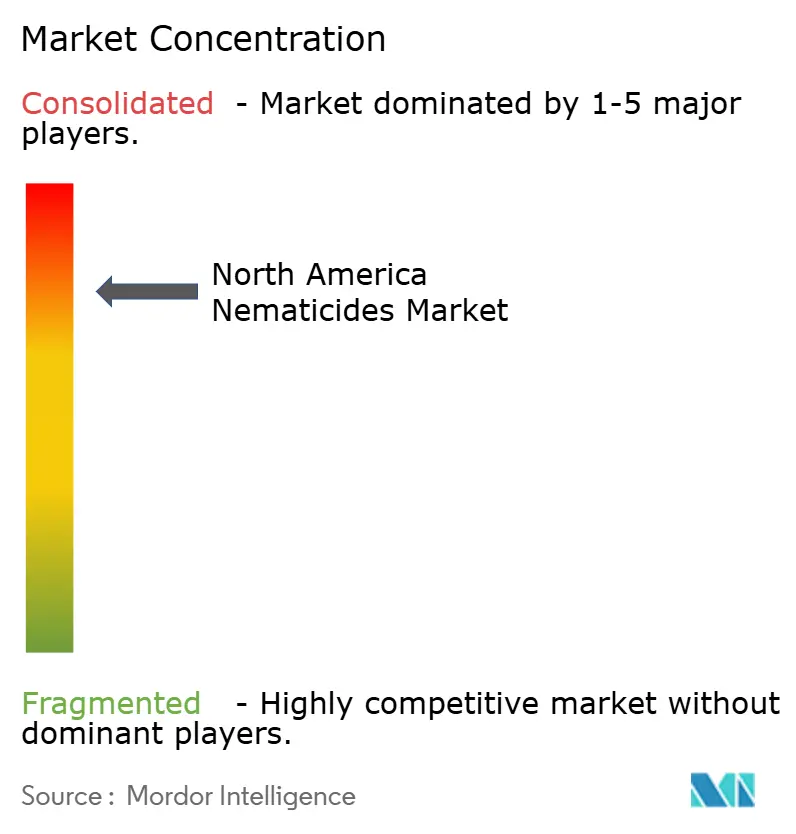

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nématicides en Amérique du Nord par Mordor Intelligence

La taille du marché des nématicides en Amérique du Nord en 2026 est estimée à 0,97 milliard USD, en hausse par rapport à la valeur de 2025 de 0,94 milliard USD, avec des projections pour 2031 indiquant 1,13 milliard USD, soit une croissance à un TCAC de 3,08 % sur la période 2026-2031. Cette croissance découle d'un pivot calculé vers des matières actives chimiques plus sûres à la suite de l'élimination progressive des fumigants à large spectre, ainsi que des extensions d'homologation de l'EPA qui continuent de débloquer des hectares jusqu'alors inexploités dans les cultures en rangs et les cultures spécialisées. Les rotations continues maïs-soja dans le Midwest maintiennent les populations de nématodes bien au-dessus des seuils économiques, soulignant la demande annuelle de solutions appliquées au sol, même lorsque les traitements de semences captent la pression en début de saison. Un élan supplémentaire provient d'une augmentation projetée de sept millions d'acres dans les céréales et grains, de règles de zone tampon plus strictes qui éloignent les exploitations de taille moyenne de la fumigation vers des alternatives à faible toxicité, et d'installations en environnement contrôlé qui s'appuient sur des formulations distribuées par goutte-à-goutte compatibles avec les normes de sécurité en espace clos. Le marché des nématicides en Amérique du Nord bénéficie également de technologies d'application de précision qui réduisent les pertes tout en confirmant la valeur de protection des rendements des matières actives modernes.

Principaux enseignements du rapport

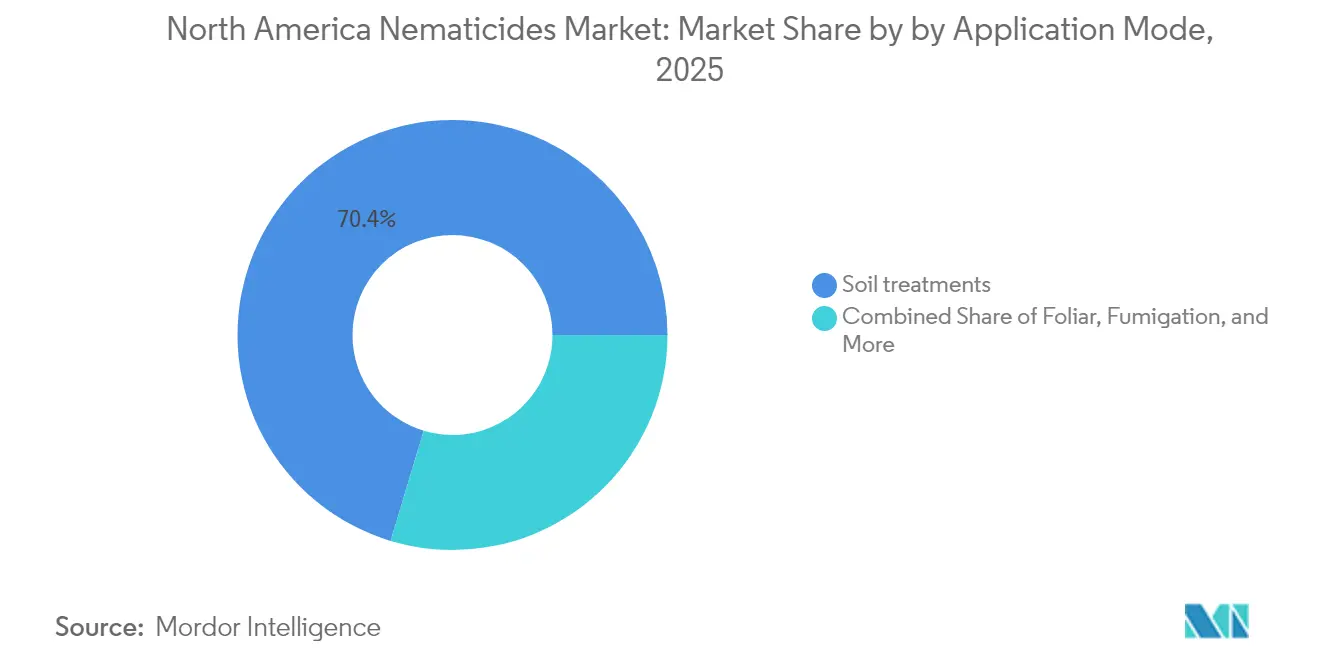

- Par mode d'application, le traitement du sol détenait 70,35 % de la part de marché des nématicides en Amérique du Nord en 2025, tandis que le traitement des semences devrait afficher le TCAC le plus rapide de 3,82 % jusqu'en 2031.

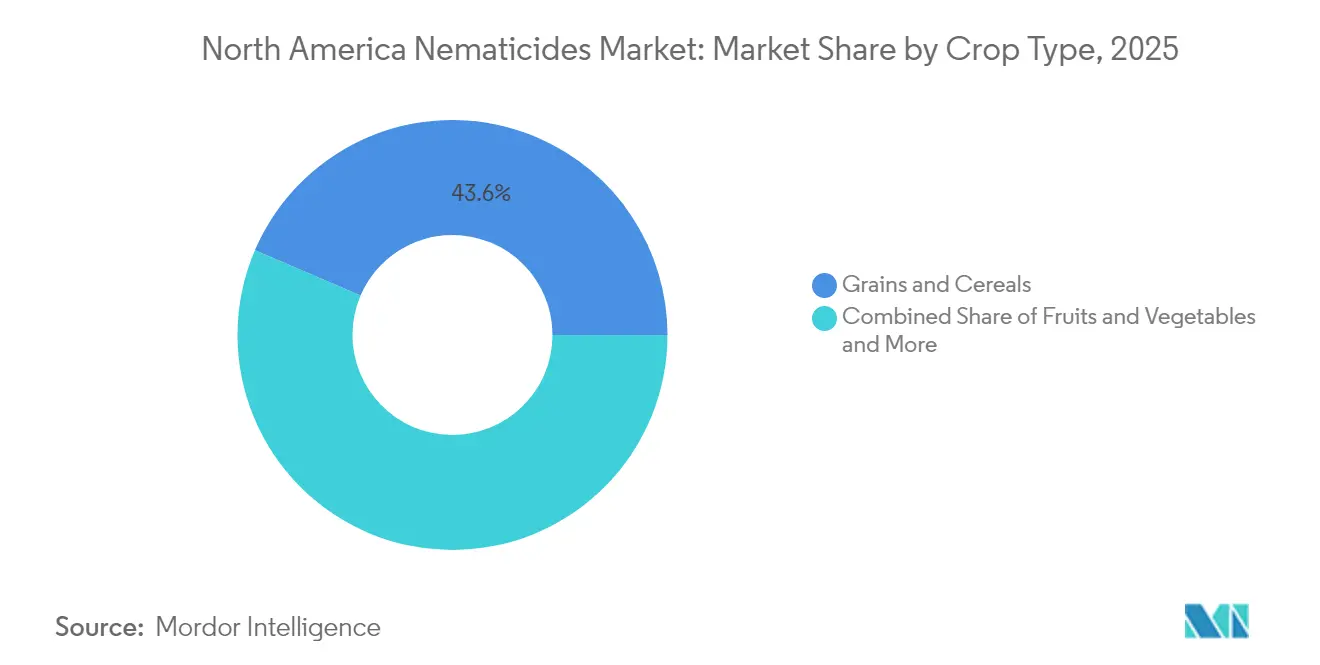

- Par type de culture, les céréales et grains représentaient 43,55 % de la taille du marché des nématicides en Amérique du Nord en 2025 et devraient croître à un TCAC de 3,19 % jusqu'en 2031.

- Par géographie, les États-Unis dominaient avec une part de revenus de 75,70 % en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus élevé de 3,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des nématicides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'infestation par les nématodes due à la monoculture intensive | +0.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Expansion des superficies en céréales et grains en Amérique du Nord | +0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande de remplacement après l'élimination progressive des fumigants à large spectre | +0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Difficultés liées à la destruction des cultures de couverture stimulant les nématicides chimiques appliqués sur les semences | +0.4% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Expansion de l'agriculture en environnement contrôlé stimulant la protection des cultures à haute valeur ajoutée | +0.3% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Extension des homologations de matières actives chimiques plus sûres (fluopyram, fluensulfone) pour les cultures en rangs et les cultures spécialisées | +0.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'infestation par les nématodes due à la monoculture intensive

Les cycles continus de maïs et de soja dans la Corn Belt permettent aux niveaux du nématode à kyste du soja de se multiplier par dix en seulement trois saisons, poussant les agriculteurs vers des traitements prophylactiques annuels du sol qui remplacent les pulvérisations basées sur les seuils[1]Source : Institut national de l'alimentation et de l'agriculture, « Hydrogel photoréactif pour la libération contrôlée de nématicides », NIFA.USDA.GOV. La valeur assurantielle des nématicides augmente car les valeurs foncières dépassent 10 000 USD par acre dans les zones de premier choix, ne laissant aucune marge pour les pertes de peuplement. Les programmes d'incitation à l'assurance récolte, qui encouragent la diversification des superficies cultivées, s'amenuisent à mesure que les exploitants recherchent l'efficacité des équipements. Ce choix structurel supprime l'effet naturel de rupture parasitaire qui maintenait autrefois les nématodes en dessous des niveaux de dommages économiques. L'échantillonnage de précision permet désormais d'identifier les foyers et de justifier des taux de traitement à l'acre, ancrant la demande à long terme au sein du marché des nématicides en Amérique du Nord.

Expansion des superficies en céréales et grains en Amérique du Nord

Les projections de référence du Département de l'agriculture des États-Unis ajoutent sept millions d'acres de céréales et grains d'ici 2030, orientant les nouvelles plantations vers des sols des Grandes Plaines qui présentent initialement de faibles charges en nématodes mais atteignent rapidement des niveaux dommageables une fois les cultures hôtes installées. Les épandeurs à débit variable et les systèmes de dosage en boîte de semoir appliquent les formulations précisément là où les analyses de sol indiquent un risque, ce qui réduit l'intensité du traitement tout en minimisant les pertes. Les coûts de conversion des terres d'environ 500 USD par acre incitent les agriculteurs à protéger leurs rendements de première année, faisant des nématicides une ligne budgétaire par défaut. La densité du réseau de distributeurs s'améliore à mesure que les nouveaux territoires jouxtent la Corn Belt existante, garantissant un accès rapide aux matières actives et au soutien technique. Ces facteurs agronomiques et commerciaux interdépendants intensifient la demande de nématicides en Amérique du Nord.

Demande de remplacement après l'élimination progressive des fumigants à large spectre

Les annulations par l'Agence de protection de l'environnement (EPA) du bromure de méthyle et le renforcement des règles de sécurité des travailleurs concernant d'autres fumigants ont accéléré l'adoption du fluopyram, du fluensulfone et du cyclobutrifluram proposé, chacun offrant un contrôle sur toute la saison sans nécessiter de matériel de chargement en circuit fermé[2]Source : Agence de protection de l'environnement des États-Unis, « L'EPA annonce la proposition d'homologation d'une nouvelle matière active, le cyclobutrifluram », EPA.GOV. Les producteurs de céréales confrontés à des coûts de fumigation dépassant 200 USD par acre se tournent désormais vers des alternatives granulaires ou appliquées sur les semences qui ne nécessitent ni respirateurs ni cartographie des zones tampons. Les opérateurs de gazon et de plantes ornementales suivent la même tendance car les nouvelles matières actives présentent des délais de réentrée plus courts qui s'adaptent aux calendriers de maintenance intensive. En supprimant les goulets d'étranglement liés à la main-d'œuvre et en réduisant le risque de conformité, ces produits de remplacement maintiennent le marché des nématicides en Amérique du Nord sur une trajectoire ascendante régulière, même si le volume total de fumigants en gallons diminue.

Extension des homologations de matières actives chimiques plus sûres (fluopyram, fluensulfone) pour les cultures en rangs et les cultures spécialisées

L'extension d'homologation du fluopyram en 2024 a ouvert environ deux millions d'acres de maïs et de soja à une utilisation active auparavant limitée à l'horticulture à haute valeur ajoutée. Des extensions similaires pour le fluensulfone ont élargi son utilisation dans les baies, les carottes et les légumes à feuilles, où la logistique de fumigation décourageait autrefois le traitement. Les stratégies de ventes groupées permettent aux fournisseurs d'associer les nématicides aux fongicides dans des programmes intégrés, augmentant ainsi la valeur totale par acre. Les courbes d'adoption progressent plus rapidement que pour les fumigants traditionnels car les agriculteurs n'ont pas besoin d'équipements spécialisés ni d'équipements de protection individuelle coûteux. À mesure que davantage de cultures reçoivent des approbations, le marché des nématicides en Amérique du Nord gagne de nouvelles superficies sans l'attente décennale liée aux nouvelles molécules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires stricts de l'EPA et coûts de conformité | -0.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Demande des consommateurs pour des produits sans résidus limitant les taux d'utilisation des produits chimiques | -0.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Adoption de variétés résistantes pour la gestion du nématode à kyste du soja | -0.3% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Coût élevé des équipements de fumigation du sol et des équipements de protection individuelle pour les petits agriculteurs | -0.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires stricts de l'EPA et coûts de conformité

Une nouvelle matière active nécessite plus de huit ans de dossiers de données avant l'approbation de l'EPA, ce qui décourage les innovateurs de taille moyenne et protège les acteurs établis qui peuvent amortir les coûts sur leurs portefeuilles mondiaux. La modélisation des espèces menacées, la surveillance de la qualité de l'eau et les études d'exposition des travailleurs introduisent une incertitude dans les délais, de sorte que de nombreuses entreprises se concentrent sur les extensions d'homologation plutôt que sur de nouvelles molécules. Le permis général de pesticides 2026 en attente ajoute des obligations de déclaration des rejets pour les formulations à proximité des plans d'eau, ce qui alourdit les charges de gestion pour les applicateurs. Ces facteurs tempèrent le plafond de croissance à long terme du marché des nématicides en Amérique du Nord, tout en renforçant les schémas de parts oligopolistiques.

Demande des consommateurs pour des produits sans résidus limitant les taux d'utilisation des produits chimiques

Les tableaux de bord des détaillants publient désormais les indicateurs de réduction des pesticides des fournisseurs, de sorte que les producteurs de légumes et de fruits font face à des pénalités sur les primes si les analyses dépassent des limites maximales de résidus strictes. Les superficies biologiques continuent d'augmenter et la certification interdit la plupart des nématicides synthétiques, ce qui incite les producteurs à adopter des programmes à faibles doses ou des tactiques non chimiques, comme la vapeur du sol. Même les exploitations conventionnelles ajustent les fenêtres d'application pour permettre des délais avant récolte plus longs et éviter les rejets de chargements. Bien que les céréales restent moins touchées, le volume des cultures spécialisées peut diminuer là où les allégations marketing liées aux résidus influencent les décisions d'attribution des espaces en rayon. À terme, le marché des nématicides en Amérique du Nord devra équilibrer les exigences d'efficacité avec les normes croissantes des détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement du sol ancre les fondements du marché

Les traitements du sol ont capté 70,35 % des revenus de 2025 car les nématodes économiquement significatifs vivent dans la zone racinaire, où le placement direct maximise l'exposition. La part de marché des nématicides en Amérique du Nord reste élevée car les agriculteurs s'appuient sur des incorporations granulaires et des pulvérisations en sillon qui protègent l'établissement du peuplement. L'approbation en attente du cyclobutrifluram renforce la confiance dans les applications au sol grâce aux évaluations de l'EPA qui favorisent les formulations incorporées par rapport aux homologues foliaires pour la sécurité des organismes non cibles. Les équipements à débit variable de précision ajustent désormais la dose en un seul passage, améliorant l'efficacité tout en réduisant les excédents.

Le traitement des semences est le leader en termes d'élan, affichant le TCAC le plus rapide de 3,82 % jusqu'en 2031, car la commodité et l'assurance en début de saison l'emportent sur les coûts premium. Les grandes exploitations utilisent des recettes de boîte de semoir qui combinent nématicides, fongicides et insecticides en un seul flux de travail. La chimigation remporte la part des serres car un débit uniforme et la fertigation automatisée réduisent la main-d'œuvre, bien que les coûts d'investissement limitent l'adoption en plein champ. Les voies foliaires restent de niche, ciblant certaines espèces se nourrissant des racines où la translocation achemine les matières actives vers la rhizosphère. La fumigation continue de décliner parallèlement aux mandats plus stricts sur les zones tampons et les respirateurs, qui font grimper les coûts par acre.

Par type de culture : les systèmes céréaliers stimulent la demande de produits chimiques

Les céréales et grains représentaient 43,55 % de la consommation de 2025, les rendant essentiels à la taille du marché des nématicides en Amérique du Nord. Le segment dépassera le TCAC global de 3,08 % pendant la période de prévision, porté par les monocultures maïs-soja qui laissent les champs sans jachère. Des rendements inférieurs de 5 à 15 % sous pression nématode non traitée justifient le traitement, même lors des années à faibles marges.

Les fruits et légumes commandent des prix premium mais font face à des limites de résidus strictes, de sorte que les producteurs s'appuient sur des matières actives à faible toxicité et des délais avant récolte stricts. Le coton et les autres cultures commerciales affichent une adoption régulière car la densité de plantation et les pratiques d'irrigation maintiennent des populations robustes de nématodes. Les légumineuses et oléagineux, portés par la demande en protéines végétales, ajoutent des acres supplémentaires mais manquent encore de nombreuses formulations homologuées, ce qui suggère un potentiel futur à mesure que les fournisseurs obtiennent de nouvelles approbations. Le gazon et les plantes ornementales maintiennent une part petite mais stable, portée par les normes esthétiques des terrains de golf et les normes de jouabilité des gazons sportifs.

Analyse géographique

Les États-Unis dominaient le marché des nématicides en Amérique du Nord avec une part de 75,70 % en 2025. Les rotations intensives et les valeurs élevées des matières premières soutiennent des budgets chimiques constants, tandis que les réseaux de distributeurs établis assurent l'accès aux produits même dans les comtés éloignés. Le soutien de l'EPA aux matières actives à faible toxicité, comme en témoigne la proposition relative au cyclobutrifluram, alimente un pipeline robuste, même si les anciennes homologations sont progressivement supprimées.

Le Mexique, en passe d'atteindre un TCAC de 3,92 %, bénéficie des expansions de serres près du Bajío et de Sinaloa qui approvisionnent les détaillants nord-américains en légumes hors saison. Les lignes de crédit gouvernementales et les subventions à la modernisation financent les systèmes d'irrigation et de fertigation qui intègrent les nématicides par chimigation. L'ACEUM assure un accès transfrontalier rapide aux matières actives homologuées aux États-Unis, raccourcissant ainsi les délais de lancement.

Les céréales des prairies canadiennes et les clusters de serres en Ontario stimulent une demande façonnée par des saisons plus courtes et des complexes parasitaires spécifiques à la région. Les traitements de semences à action rapide dominent car les sols froids limitent la croissance racinaire précoce, rendant les semis vulnérables même à des densités modérées de nématodes. Les constructions en environnement contrôlé en Colombie-Britannique ajoutent des formulations pour lignes de goutte-à-goutte au mix de croissance.

Paysage concurrentiel

La concentration du marché des nématicides en Amérique du Nord reste élevée. Corteva domine le marché des nématicides en Amérique du Nord en associant des matières actives brevetées à un portefeuille de semences qui place ses formulations directement sur l'acre bien avant que les produits concurrents n'entrent dans la fenêtre d'achat. Les contrats d'approvisionnement à long terme avec les détaillants nationaux verrouillent les espaces en rayon, tandis qu'une plateforme de données à l'échelle de l'entreprise canalise les diagnostics au niveau des champs vers des cartes de prescription qui recommandent les matières actives de Corteva comme solution par défaut. L'entreprise alloue une part à deux chiffres de son chiffre d'affaires annuel à la découverte de formulations chimiques et aux améliorations de formulation, un niveau de dépenses que les concurrents plus petits ne peuvent pas égaler, et dépose régulièrement des demandes d'extension d'homologation qui maintiennent la pertinence des molécules existantes pour davantage de cultures et de modes d'application[3]Source : Pest Management Science, Peter Maienfisch, « Innovations récentes dans la recherche sur la protection des cultures », DOI.ORG.

Bayer occupe la deuxième position grâce à un portefeuille centré sur le fluopyram qui dessert à la fois les marchés du traitement des semences et de l'application en sillon, offrant aux distributeurs des options de placement flexibles lorsque les conditions agronomiques ou les limitations des équipements excluent l'utilisation d'une méthode. L'entreprise a superposé une technologie de formulation propriétaire sur sa matière active principale pour prolonger le temps de résidence dans le sol, un avantage qui réduit les coûts de passage pour les agriculteurs dans les zones à forte pression. Bayer exploite également un réseau de marques de semences établi pour associer les offres de nématicides aux hybrides, une tactique qui protège les volumes même lors des cycles de matières premières faibles.

Syngenta, BASF et AMVAC complètent le premier niveau et prévoient d'élargir leur empreinte collective grâce à des lancements de formulations chimiques ciblées, des outils numériques d'aide à la décision et des améliorations de la production régionale. Syngenta intègre son analyse Cropwise avec l'échantillonnage Nema Digital pour guider les applications à débit variable, améliorant les performances des produits tout en réduisant les coûts par acre pour les agriculteurs. BASF se concentre sur des candidats inhibiteurs de la succinate déshydrogénase qui promettent une persistance de plusieurs semaines sans logistique de fumigation, tandis qu'AMVAC canalise ses capitaux vers la micro-encapsulation et la distribution en système fermé pour répondre aux prochaines règles de rejet. Collectivement, ces trois entreprises visent à sécuriser des parts supplémentaires en associant des campagnes d'extension d'homologation à des déploiements de matériel de précision qui simplifient la conformité dans le cadre du permis général de pesticides 2026.

Leaders du secteur des nématicides en Amérique du Nord

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Nutrien Ag Solutions a acquis l'unité AgroScience de Suncor, ajoutant plus de 80 brevets de protection des cultures à sa gamme Loveland Products. Cette acquisition devrait renforcer le développement du marché des nématicides en Amérique du Nord en améliorant l'offre de produits et l'innovation.

- Juin 2022 : Plant Health Care a soumis une demande à l'EPA pour PHC 68949, un nouveau biopesticide à activité nématicide. Ce développement devrait contribuer à la croissance du marché des nématicides en Amérique du Nord en introduisant des solutions innovantes pour la gestion des ravageurs.

Périmètre du rapport sur le marché des nématicides en Amérique du Nord

La chimigation, l'application foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Géographie | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Fonction - Les nématicides sont des produits chimiques utilisés pour contrôler ou prévenir les dommages causés par les nématodes aux cultures et prévenir les pertes de rendement.

- Mode d'application - L'application foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IdO | L'Internet des objets (IdO) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IdO et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les semis contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des semis. |

| Matières actives | Les matières actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes parasites des plantes | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La Stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement