Taille et Part du Marché des Films Agricoles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

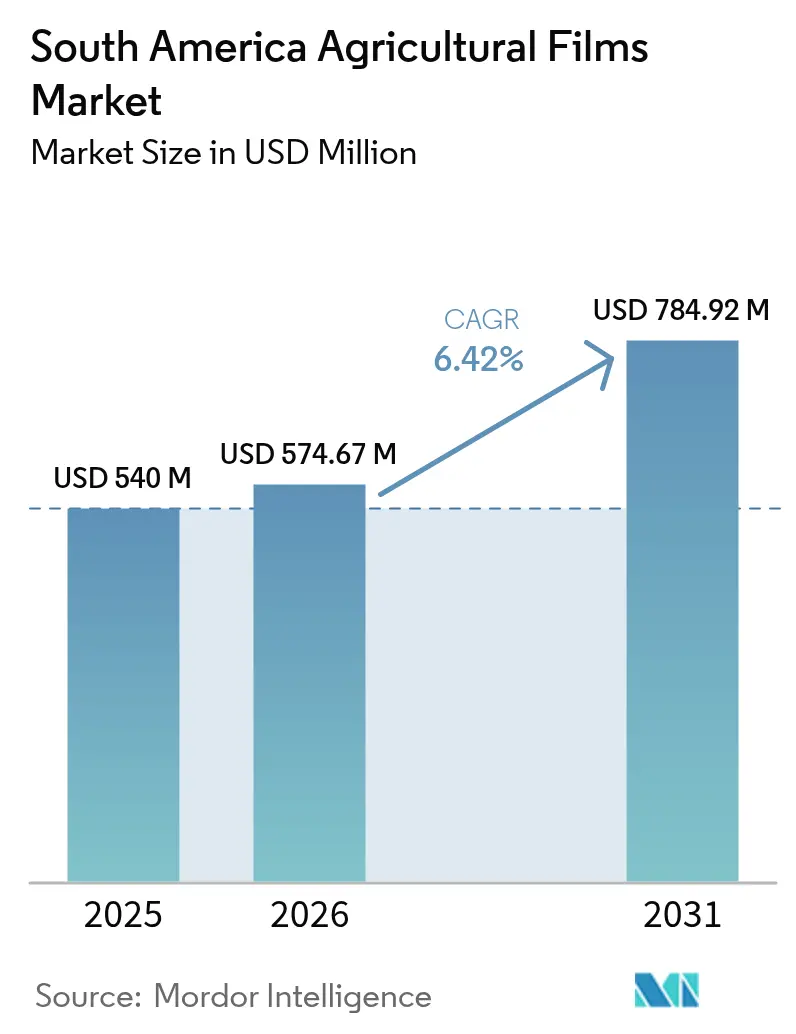

| Taille du marché de l'année de base (2025) | 540 Millions de dollars américains |

| Taille du Marché (2026) | 574.67 Millions de dollars américains |

| Taille du Marché (2031) | 784.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

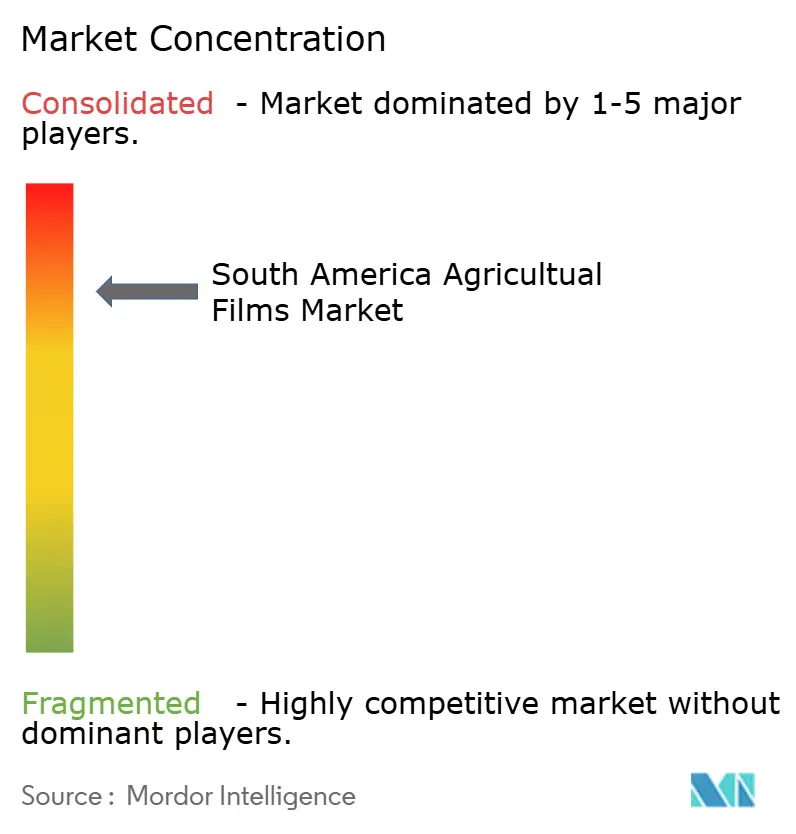

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films Agricoles en Amérique du Sud par Mordor Intelligence

La taille du marché des films agricoles en Amérique du Sud devrait croître de 540 millions USD en 2025 à 574,67 millions USD en 2026 et atteindre 784,92 millions USD d'ici 2031 à un TCAC de 6,42 % sur la période 2026-2031. L'expansion de l'horticulture orientée vers l'exportation stimule la demande de couvertures en polyéthylène et biodégradables qui prolongent les saisons de croissance et améliorent les rendements. Le Plan Récolte 2024/25 du Brésil a débloqué 88,2 milliards USD de crédit subventionné, orientant les agriculteurs vers des films de paillage et d'ensilage stabilisés aux UV. Les exportateurs d'avocats du Chili ont enregistré une croissance de leurs exportations de 29,8 % au cours de la saison 2024/25 après avoir développé des systèmes de serre et de paillage qui atténuent le stress hydrique. Les mandats régionaux en matière de contenu recyclé contraignent les transformateurs à incorporer de la résine post-consommation, tandis que les extensions de capacité en biopolyéthylène réduisent l'écart de prix avec les résines d'origine fossile.

Principaux Enseignements du Rapport

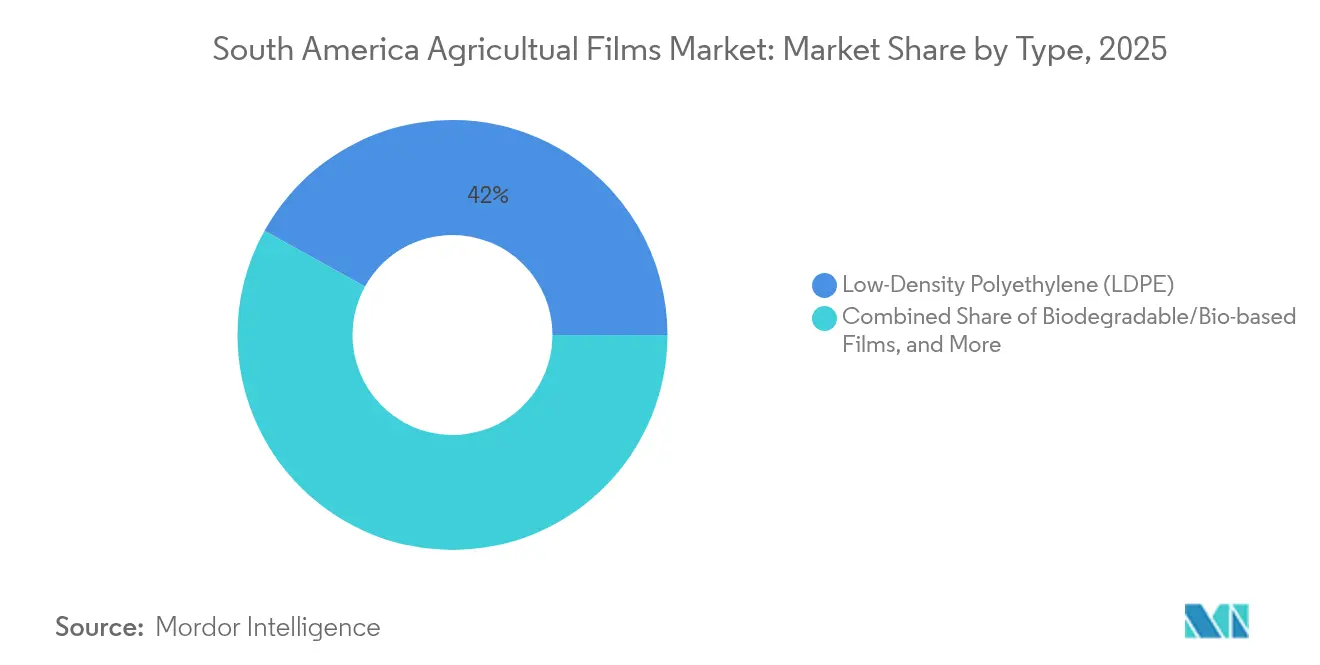

- Par type, le Polyéthylène Basse Densité (PEBD) a capté 41,95 % de la taille du marché des films agricoles en Amérique du Sud en 2025. Les films biodégradables et biosourcés devraient progresser à un TCAC de 11,10 % jusqu'en 2031.

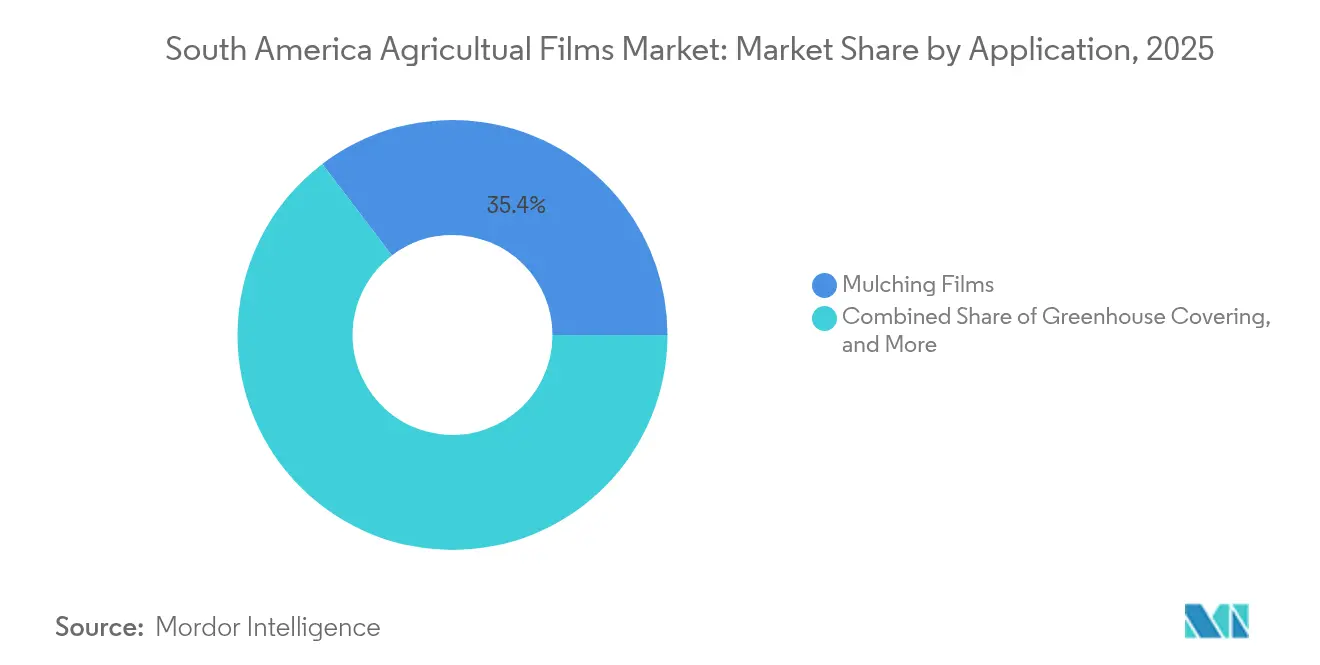

- Par application, les films de paillage ont représenté 35,35 % de la taille du marché des films agricoles en Amérique du Sud en 2025, et les films de serre constituent l'application à la croissance la plus rapide, avec un TCAC de 9,95 % jusqu'en 2031.

- Par géographie, le Brésil a détenu une part de revenus de 53,55 % en 2025, tandis que la Colombie devrait croître à un TCAC de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Films Agricoles en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'agriculture sous serre | +1.2% | Brésil, Argentine, Chili (national, avec des gains précoces à São Paulo, Corrientes, Valparaíso) | Moyen terme (2-4 ans) |

| Croissance des exportations d'horticulture protégée | +1.4% | Chili, Colombie, Pérou (national, avec une concentration à Coquimbo, Antioquia, La Libertad) | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur d'une agriculture climato-intelligente | +0.9% | Brésil (national, le plan ABC+ est axé sur le Cerrado et les zones de transition amazonienne) | Long terme (≥ 4 ans) |

| Expansion des cultures de baies et d'avocats à haute valeur ajoutée | +1.1% | Chili, Pérou, Colombie (national, avec des points chauds à Valparaíso, Ica, Antioquia) | Moyen terme (2-4 ans) |

| Émergence de capacités de films biodégradables/Bio-PE | +1.3% | Brésil (national, pôle bio-PE de Braskem à Triunfo), Argentine, Chili | Long terme (≥ 4 ans) |

| Financement agri-technologique pour les start-ups de plasticiculture | +0.6% | Brésil, Argentine (national, avec une pénétration du crédit numérique à São Paulo, Buenos Aires) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Agriculture sous Serre

Les installations de serres de taille moyenne destinées aux tomates, poivrons et concombres se multiplient dans l'intérieur du Brésil et dans les zones périurbaines d'Argentine, portées par la demande urbaine en produits frais disponibles toute l'année et par la nécessité de se prémunir contre des précipitations erratiques. La production de tomates sous serre au Chili a atteint 180 000 tonnes métriques en 2023, concentrée principalement à Coquimbo, Valparaíso et dans la Région Métropolitaine, où les agriculteurs utilisent des films de Polyéthylène Basse Densité (PEBD) et d'Acétate de Vinyle Éthylénique/Acrylate de Butyle d'Éthylène (EVA/EBA) avec des additifs anti-goutte pour minimiser la pression des maladies. L'intensité capitalistique de ces structures, généralement supérieure de 30 à 40 % aux systèmes en pleine terre, est compensée par des modèles d'achat coopératif et des contrats de crédit-bail négociés par les services de vulgarisation régionaux. Des études de cartographie satellitaire publiées dans Nature Food en 2024 ont identifié une augmentation annuelle de 12 % de l'empreinte des serres dans les zones tempérées d'Amérique du Sud, un rythme qui dépasse les moyennes mondiales et signale une demande soutenue en films.

Croissance des Exportations d'Horticulture Protégée

Les secteurs de la baie, du raisin et de l'avocat orientés vers l'exportation s'orientent vers la plasticiculture pour répondre aux exigences phytosanitaires et esthétiques strictes imposées par les acheteurs nord-américains et européens. Les exportations de myrtilles du Pérou ont totalisé 1,5 milliard USD en 2024, provenant de 23 000 hectares à La Libertad et Ica, où l'irrigation goutte-à-goutte sous films de paillage réduit la consommation d'eau de 40 % et augmente les rendements commercialisables de 25 %. Le secteur viticole chilien, qui représente 9 % des exportations mondiales de raisins de table frais, passe des systèmes en plein champ à des systèmes filets et partiellement couverts qui protègent les fruits de la grêle et des coups de soleil, une tendance qui accroît la demande de polyéthylène de qualité serre à résistance à la traction renforcée. Les prix premium que commandent ces cultures justifient le coût supplémentaire des films spéciaux, créant un cercle vertueux où les revenus à l'exportation financent l'adoption croissante de la plasticiculture.

Incitations Gouvernementales en Faveur d'une Agriculture Climato-Intelligente

Le plan ABC+ (Agriculture à Faible Teneur en Carbone) du Brésil, lancé en 2020 et prolongé jusqu'en 2030, propose des lignes de crédit subventionné pour les technologies qui séquestrent le carbone ou réduisent les émissions de méthane, y compris les films de paillage biodégradables et les systèmes d'ensilage qui minimisent les pertes. Le Plan Récolte 2024 a alloué 88,2 milliards USD au crédit rural, avec une tranche dédiée aux intrants climato-intelligents assortis de taux d'intérêt inférieurs de 2 à 3 points de pourcentage aux références commerciales. Ce cadre politique a accéléré les essais du biopolyéthylène de Braskem et de l'ecovio M2351 de BASF, un paillage biodégradable certifié EN 17033 qui se dégrade dans le sol en 24 mois sans laisser de résidus microplastiques [1]Source : BASF Agricultural Solutions, basf.com . L'impact à long terme de ces programmes dépend de la capacité des mécanismes de subvention à être maintenus à travers les cycles électoraux et les baisses des prix des matières premières, un risque qui introduit de la volatilité dans les courbes d'adoption des films biodégradables.

Expansion des Cultures de Baies et d'Avocats à Haute Valeur Ajoutée

Les marges plus élevées sur les baies et les avocats justifient le coût premium des films stabilisés aux UV et chargés en anti-oxydants qui prolongent la durée de service à 18 mois sous la lumière tropicale. Les exportations d'avocats du Pérou ont atteint 650 000 tonnes métriques en 2024, valorisées à 1,1 milliard USD, avec des vergers de Hass à La Libertad et Ica utilisant un paillage réfléchissant pour atténuer le stress thermique et améliorer la nouaison lors de la floraison. Les plantations de framboises et mûres du Chili, concentrées dans les régions de Maule et Bío Bío, adoptent des systèmes tunnels avec des films anti-goutte qui préviennent les infections fongiques liées à la condensation, une évolution qui a réduit les applications de fongicides de 20 % selon des essais en plein champ conduits par l'Institut de Recherche Agricole Chilien. L'expansion de ces cultures est géographiquement concentrée dans des zones dotées d'une logistique de chaîne du froid établie, ce qui limite les retombées à court terme vers les régions frontalières mais garantit une demande robuste en films dans les zones de production principales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations environnementales et législation sur les déchets plastiques | -0.8% | Brésil, Chili, Argentine (national, avec un accent sur l'application dans les zones côtières et adjacentes aux zones urbaines) | Moyen terme (2-4 ans) |

| Coût initial élevé par rapport aux couvertures conventionnelles | -0.9% | Brésil, Argentine, Colombie (national, avec un impact aigu dans les régions de petits exploitants) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières d'éthylène | -0.5% | Régional (dépendance aux LGN importés des États-Unis, Moyen-Orient) | Court terme (≤ 2 ans) |

| Adoption lente des agriculteurs en dehors des zones intérieures du sud-est du Brésil | -0.4% | Brésil (nord-est, nord, centre-ouest), Paraguay, Bolivie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Environnementales et Législation sur les Déchets Plastiques

Le Décret 12 688 du Brésil, promulgué en novembre 2024, impose la logistique inverse pour les emballages plastiques, exigeant un taux de récupération de 32 % et un contenu recyclé de 22 % d'ici 2026, avec l'objectif d'atteindre 50 % de récupération d'ici 2040 [2]Source : Décret 12.688 de 2024, Ministère de l'Environnement et du Changement Climatique, gov.br. Ces réglementations contraignent les transformateurs à investir dans des infrastructures de recyclage mécanique et à s'approvisionner en résine post-consommation, augmentant les coûts de production de 10 à 15 % selon les estimations du secteur. Les cadres de conformité tels que l'ISO 14021 pour les allégations de contenu recyclé et l'EN 13432 pour la compostabilité deviennent des exigences d'accès au marché de facto, favorisant les acteurs de grande taille dotés d'équipes dédiées à la durabilité. Le calendrier d'application reste incertain en Argentine et en Colombie, où les contraintes budgétaires limitent la capacité des agences environnementales à auditer les flux de déchets de films, créant un paysage réglementaire hétérogène qui complique la planification des chaînes d'approvisionnement régionales.

Coût Initial Élevé par Rapport aux Couvertures Conventionnelles

Les dépenses d'investissement pour passer de la culture en pleine terre aux systèmes de paillage ou de serre sont supérieures de 30 à 40 % aux méthodes conventionnelles, un seuil qui décourage l'adoption parmi les petits exploitants disposant d'un accès limité au crédit. L'installation d'une serre pour 1 hectare de tomates dans la province de Corrientes en Argentine coûte environ 25 000 USD, comprenant la couverture en polyéthylène, l'irrigation goutte-à-goutte et la structure porteuse, contre 8 000 USD pour la culture en plein champ avec des intrants de base. Les modèles d'achat coopératif, qui agrègent la demande de 50 à 100 agriculteurs pour obtenir des remises sur volume, ont réduit les coûts unitaires des films de 15 à 20 % dans les coopératives de fraises du Brésil et les associations viticoles du Chili, mais ces structures nécessitent un capital social et une capacité organisationnelle qui font défaut dans les régions frontalières. La période de récupération des investissements en plasticiculture varie de 2 à 4 ans selon le type de culture et l'accès au marché, un délai qui expose les agriculteurs au risque de prix des matières premières et à la volatilité climatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type : Les Films Biosourcés Gagnent des Parts Malgré la Dominance du PEBD

Le Polyéthylène Basse Densité (PEBD) a capté 41,95 % de la taille du marché des films agricoles en Amérique du Sud en 2025, soutenu par son avantage en termes de coût, sa facilité de mise en œuvre et ses performances éprouvées dans les applications de paillage et d'ensilage dans la ceinture de fraises du Brésil et les zones de légumes sous serre d'Argentine. La dominance du Polyéthylène Basse Densité (PEBD) reflète sa polyvalence sur de multiples applications et la base installée d'équipements d'extrusion optimisés pour ses caractéristiques d'écoulement à l'état fondu. La résistance à la perforation du Polyéthylène Basse Densité (PEBD) en fait le choix privilégié pour l'enroulage d'ensilage, où une seule déchirure peut compromettre la fermentation anaérobie et entraîner la détérioration des aliments pour animaux.

Les films biodégradables et biosourcés, dont le TCAC devrait atteindre 11,10 % jusqu'en 2031, sont portés par l'extension de la capacité de bio-PE de Braskem à 191 kilotonnes en 2024 et par les vents favorables réglementaires issus des mandats brésiliens en matière de contenu recyclé. Le passage aux films biodégradables s'accélère dans les exploitations certifiées biologiques, où le retrait des films après récolte est laborieux et coûteux, mais l'adoption généralisée dépend de nouvelles réductions des coûts et d'essais en plein champ démontrant des performances agronomiques équivalentes. La conformité aux normes EN 17033 et ISO 17033 en matière de biodégradabilité dans le sol devient une exigence de base pour l'accès au marché au Chili et au Brésil, une dynamique qui favorise les fournisseurs disposant d'une expertise en formulation et d'une certification par des tiers.

Par Application : Le Paillage en Tête, la Fumigation en Accélération

Les films de paillage ont représenté 35,35 % de la taille du marché des films agricoles en Amérique du Sud en 2025, portés par le secteur des fraises du Brésil représentant 155 000 tonnes métriques et les plantations d'avocats du Chili, où les paillages réfléchissants et stabilisés aux UV réduisent la consommation d'eau de 40 % et suppriment la concurrence des mauvaises herbes. Les films de paillage offrent un retour sur investissement mesurable grâce aux économies d'eau, aux hausses de rendement et à la réduction des coûts d'herbicides, ce qui en fait le point d'entrée pour l'adoption de la plasticiculture parmi les petits exploitants. La demande de film d'ensilage est contra-cyclique aux prix des céréales, car les éleveurs se tournent vers le fourrage conservé lorsque les coûts des céréales fourragères augmentent, une dynamique qui assure la stabilité de la demande pendant les baisses de prix des cultures.

Les films de serre constituent l'application à la croissance la plus rapide, avec un TCAC de 9,95 % jusqu'en 2031, en expansion dans la région de bleuets d'Antioquia en Colombie et dans les groupements de tomates de Valparaíso au Chili, où les films multicouches à EVOH (Alcool Éthylène-Vinylique) avec additifs anti-goutte prolongent la durée de service à 4 ans et réduisent les applications de fongicides de 20 %. La couverture de serre représente l'engagement en capital le plus élevé par hectare mais offre la durée de service la plus longue et la plus grande stabilité des rendements, un compromis qui séduit les producteurs orientés vers l'exportation ayant accès à un financement à long terme. La composition des applications évolue vers des segments à plus haute valeur ajoutée, les agriculteurs cherchant à différencier leur production par la qualité et les attributs de durabilité, une tendance qui favorise les transformateurs disposant de capacités de service technique et de portefeuilles de produits couvrant plusieurs types de films.

Analyse Géographique

Le Brésil a détenu une part de revenus de 53,55 % en 2025, reflétant la position du pays en tant que puissance agricole d'Amérique du Sud, avec une demande en films couvrant l'ensilage des céréales, l'horticulture sous serre et les cultures en rangs paillés. L'allocation de 88,2 milliards USD de crédit rural par le Plan Récolte 2024/25, incluant des lignes dédiées aux technologies climato-intelligentes, accélère l'adoption du paillage biodégradable et des couvertures de serre stabilisées aux UV dans le Cerrado et les zones de transition amazonienne. La production de bio-PE de Braskem, qui a atteint 191 kilotonnes en 2024, positionne le Brésil comme le seul pays d'Amérique du Sud disposant d'une capacité nationale en résines biosourcées, un avantage stratégique qui protège les transformateurs locaux de la volatilité des prix à l'importation.

La Colombie devrait croître à un TCAC de 9,35 % jusqu'en 2031, portée par des exportations de myrtilles ayant atteint 40 000 tonnes métriques en 2024, contre 7 000 hectares à Antioquia, où les agriculteurs utilisent des couvertures de serre à barrière d'oxygène EVOH (Alcool Éthylène-Vinylique) pour maintenir des conditions d'atmosphère modifiée. Les expéditions d'avocats ont progressé de 15 % d'une année sur l'autre pour atteindre 120 000 tonnes métriques en 2024, avec des plantations de Hass adoptant un paillage stabilisé aux UV pour réduire le stress thermique et améliorer la nouaison lors de la floraison. La production de légumes sous serre dans les provinces de Corrientes, Salta et Buenos Aires est en expansion, les producteurs de tomates, poivrons et concombres adoptant des films anti-goutte pour réduire la pression des maladies et prolonger les fenêtres de récolte. La part du Chili de 9,25 % en 2025 est concentrée dans les régions de Coquimbo et Valparaíso, où les producteurs d'avocats, de raisins et de tomates font face à des normes de qualité d'exportation strictes qui justifient le coût premium des films stabilisés aux UV et chargés en anti-oxydants.

Le Pérou, l'Uruguay, le Paraguay et l'Équateur représentent collectivement une demande incrémentale en films portée par les secteurs de la myrtille et de l'avocat au Pérou. Les exportations de myrtilles du Pérou ont totalisé 1,5 milliard USD en 2024, provenant de 23 000 hectares à La Libertad et Ica, où l'irrigation goutte-à-goutte sous films de paillage réduit la consommation d'eau de 40 %. Le marché de stockage des céréales de l'Uruguay maintient une consommation stable de film d'ensilage, tandis que le secteur du soja paraguayen commence à adopter des films de paillage pour les rotations de légumes à haute valeur ajoutée. L'industrie exportatrice de bananes de l'Équateur, qui expédie plus de 6 millions de tonnes métriques annuellement, s'appuie sur des couvertures de régimes stabilisées aux UV pour protéger les fruits des coups de soleil et des dommages causés par les insectes, une application de niche qui commande des prix premium en raison des exigences techniques en matière de résistance à la lumière tropicale.

Paysage Concurrentiel

Le marché des films agricoles en Amérique du Sud présente une consolidation élevée, les cinq premiers acteurs comprenant Dow Inc. et Amcor plc. (Berry Global Inc.), BASF SE, Manupackaging Deutschland GmbH & Co. KG, Agroflex Indústria de Plásticos Ltda. détenant une part significative en 2024. Dow et Berry Global s'appuient sur des chaînes d'approvisionnement résine-vers-film intégrées verticalement et des relations pluridécennales avec de grandes coopératives agro-industrielles, leur permettant d'offrir des remises sur volume et des packages de service technique que les transformateurs de plus petite taille ne peuvent égaler. BASF et Novamont se différencient par des formulations biodégradables certifiées, avec l'ecovio M2351 de BASF répondant aux normes EN 17033 pour l'incorporation dans le sol et les films Mater-Bi de Novamont gagnant du terrain dans le secteur biologique des fraises au Chili et dans les zones de légumes sous serre en Argentine[3]Source : BASF Agricultural Solutions, basf.com .

Les acteurs régionaux tels que Manupackaging et Agroflex captent une part dans des applications de niche comme les couvertures de régimes de bananes et les géomembranes de réservoirs en offrant des délais de livraison plus courts et un support technique localisé, ce qui constitue un avantage concurrentiel dans les marchés où la logistique d'importation ajoute 4 à 6 semaines aux délais de livraison. L'intensité concurrentielle augmente à mesure que des fournisseurs européens, notamment le Groupe RKW et Trioplast, élargissent leurs réseaux de distribution au Chili et au Pérou, ciblant les producteurs orientés vers l'exportation qui privilégient la longévité des films et les performances de stabilisation aux UV plutôt que le prix.

Des opportunités résident dans le développement de films multicouches à EVOH avec des barrières oxygène renforcées pour les systèmes d'ensilage en atmosphère modifiée, un segment où les fournisseurs européens dominent actuellement les importations et commandent des primes de prix de 20 à 30 %. Les plateformes d'agri-technologie financière telles qu'Agrolend et Traive abaissent la barrière capitalistique à l'adoption par les petits exploitants en intégrant les achats de films dans des lignes de crédit d'achat-maintenant-paiement-ultérieur, un modèle qui pourrait débloquer la demande dans le nord-est fragmenté du Brésil et les zones émergentes d'avocats en Colombie. Les certifications ISO 17033 et EN 13432 pour les films biodégradables et compostables deviennent des exigences d'accès au marché de facto au Chili et au Brésil, une dynamique qui favorise les acteurs de plus grande taille dotés d'équipes dédiées à la durabilité et d'infrastructures d'audit par des tiers.

Leaders du Secteur des Films Agricoles en Amérique du Sud

Dow Inc.

Amcor plc. (Berry Global Inc.)

BASF SE

Manupackaging Deutschland GmbH & Co. KG

Agroflex Indústria de Plásticos Ltda.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Le Ministère de l'Environnement du Brésil a promulgué le Décret 12 688, imposant la logistique inverse pour les emballages plastiques avec des objectifs de récupération de 32 % et des minimums de contenu recyclé de 22 % d'ici 2026, s'intensifiant jusqu'à 50 % de récupération d'ici 2040. La réglementation inclut explicitement les films agricoles, contraignant les transformateurs à investir dans des infrastructures de recyclage mécanique et à s'approvisionner en résine post-consommation.

- Octobre 2024 : Dow et Ambipar ont établi un partenariat pour développer les opérations de recyclage plastique en Amérique du Sud, avec un accent sur le Brésil. La collaboration vise à traiter 80 000 tonnes métriques de déchets plastiques annuellement et à les convertir en 60 000 tonnes métriques de résine post-consommation via des installations de recyclage mécanique, soutenant la production de films agricoles.

- Janvier 2024 : Kuraray Co., Ltd. a annoncé que son usine de Niigata a reçu la certification ISCC PLUS pour sa production de 3-méthyl-1,5-pentanediol (MPD). ISCC PLUS est un programme de certification international qui valide la fabrication durable de produits.

Périmètre du Rapport sur le Marché des Films Agricoles en Amérique du Sud

Les films agricoles sont des feuilles polymériques utilisées en agriculture pour améliorer la croissance et la protection des cultures en régulant la température du sol, en retenant l'humidité, en supprimant les mauvaises herbes et en protégeant les cultures des facteurs environnementaux. Le Marché des Films Agricoles en Amérique du Sud est segmenté par type (Polyéthylène Basse Densité, Polyéthylène Basse Densité Linéaire, Polyéthylène Haute Densité, et Acétate de Vinyle Éthylénique (EVA)/Acrylate de Butyle d'Éthylène (EBA)), par application (Serre, Ensilage, Paillage, et Autres), et par géographie (Brésil, Argentine, et Reste de l'Amérique du Sud). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène Basse Densité (PEBD) |

| Polyéthylène Basse Densité Linéaire (PEBDL) |

| Polyéthylène Haute Densité (PEHD) |

| Acétate de Vinyle Éthylénique / Acrylate de Butyle d'Éthylène (EVA/EBA) |

| Films Biodégradables/Biosourcés |

| Couverture de Serre |

| Ensilage et Film Étirable |

| Films de Paillage |

| Fumigation et Solarisation |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type | Polyéthylène Basse Densité (PEBD) |

| Polyéthylène Basse Densité Linéaire (PEBDL) | |

| Polyéthylène Haute Densité (PEHD) | |

| Acétate de Vinyle Éthylénique / Acrylate de Butyle d'Éthylène (EVA/EBA) | |

| Films Biodégradables/Biosourcés | |

| Par Application | Couverture de Serre |

| Ensilage et Film Étirable | |

| Films de Paillage | |

| Fumigation et Solarisation | |

| Autres | |

| Par Géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des films agricoles en Amérique du Sud en 2026 ?

Il est évalué à 574,67 millions USD et devrait atteindre 784,92 millions USD d'ici 2031.

Quelle application mène la demande en films agricoles en Amérique du Sud ?

Les films de paillage sont en tête avec une part de revenus de 35,35 % en 2025, soutenus par la production de fraises et d'avocats.

Pourquoi les films biodégradables gagnent-ils en popularité ?

La croissance de la capacité de bio-PE de Braskem et les mandats régionaux en matière de contenu recyclé réduisent les écarts de coûts et encouragent l'adoption.

Comment les lois sur la logistique inverse affectent-elles les fournisseurs de films ?

Le Brésil et le Chili exigent que les transformateurs s'approvisionnent en résine post-consommation, augmentant les coûts mais favorisant les entreprises disposant d'un recyclage en interne.

Dernière mise à jour de la page le: