Taille et part du marché des biologiques agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

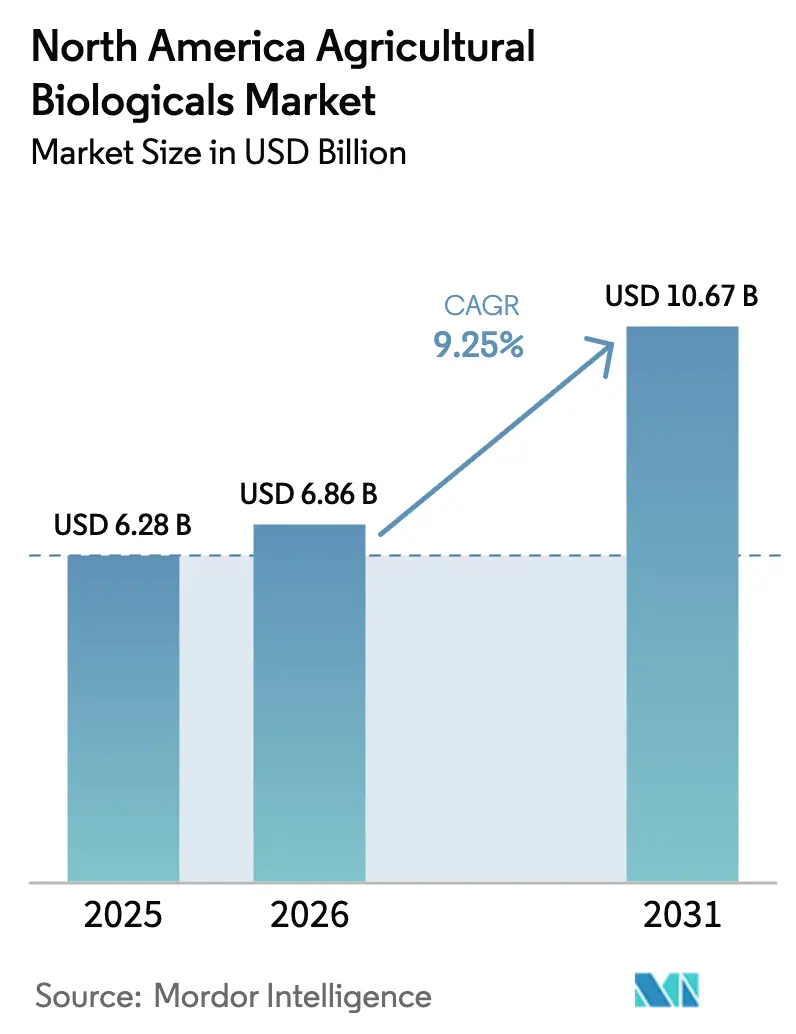

| Taille du marché de l'année de base (2025) | 6.28 Milliards de dollars |

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 10.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biologiques agricoles en Amérique du Nord par Mordor Intelligence

La taille du marché des biologiques agricoles en Amérique du Nord était évaluée à 6,28 milliards USD en 2025 et devrait croître de 6,86 milliards USD en 2026 pour atteindre 10,67 milliards USD d'ici 2031, à un TCAC de 9,25 % durant la période de prévision (2026-2031). Les contrôles réglementaires soutenus sur les pesticides synthétiques, la demande croissante de produits sans résidus et l'expansion régulière des superficies certifiées biologiques continuent de faire passer les intrants biologiques d'un créneau de niche au courant dominant. Les principaux risques comprennent des performances terrain variables dans des conditions environnementales diverses et des coûts à l'hectare plus élevés par rapport aux produits conventionnels. Les contraintes de la chaîne d'approvisionnement dans la fabrication de produits biologiques à grande échelle présentent des défis supplémentaires, en particulier pour les formulations microbiennes vivantes nécessitant une infrastructure de stockage à froid. La consolidation parmi les grands acteurs de la protection des cultures accroît les économies d'échelle, tandis que les jeunes entreprises utilisent l'intelligence artificielle pour identifier de nouvelles souches capables de résister aux conditions de terrain difficiles. Les outils d'agriculture de précision permettent désormais l'application à taux variable de microbes vivants, améliorant à la fois l'efficacité et l'économie agricole. Ensemble, ces dynamiques créent un potentiel de croissance multidimensionnel que les concurrents s'efforcent de sécuriser.

Principales conclusions du rapport

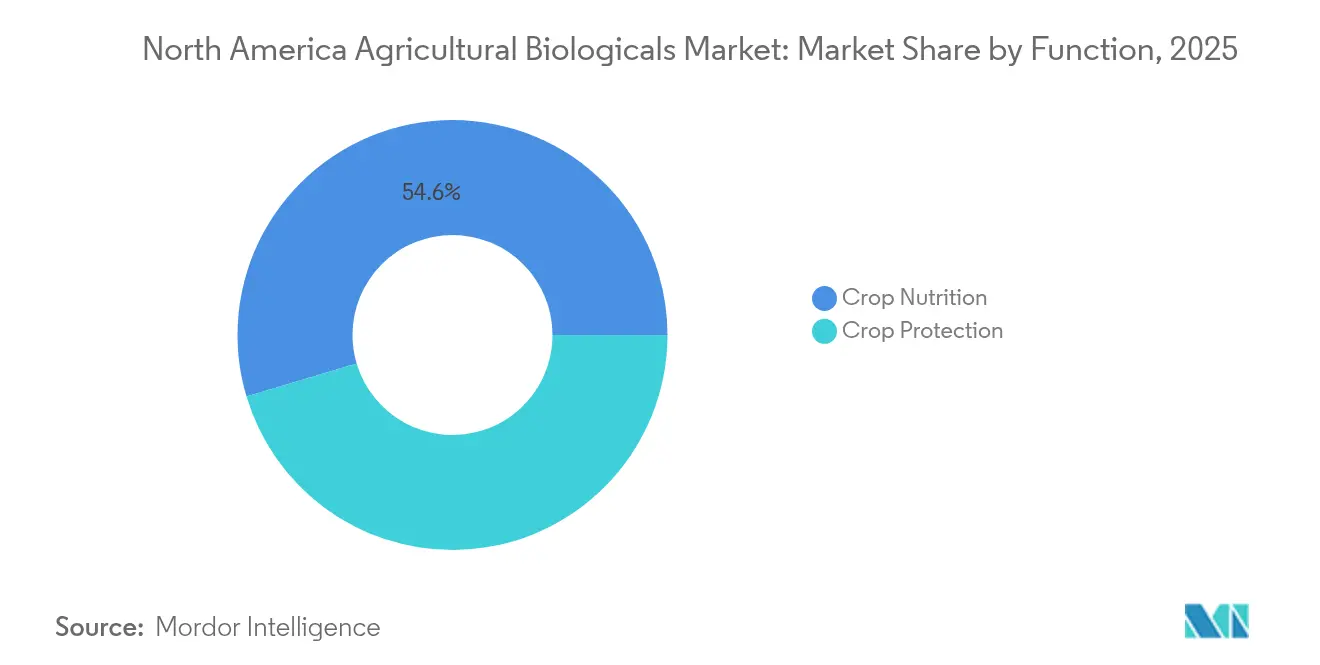

- Par fonction, les solutions de nutrition des cultures ont enregistré une part des revenus de 54,62 % en 2025, tandis que la protection des cultures devrait progresser à un TCAC de 9,84 % jusqu'en 2031.

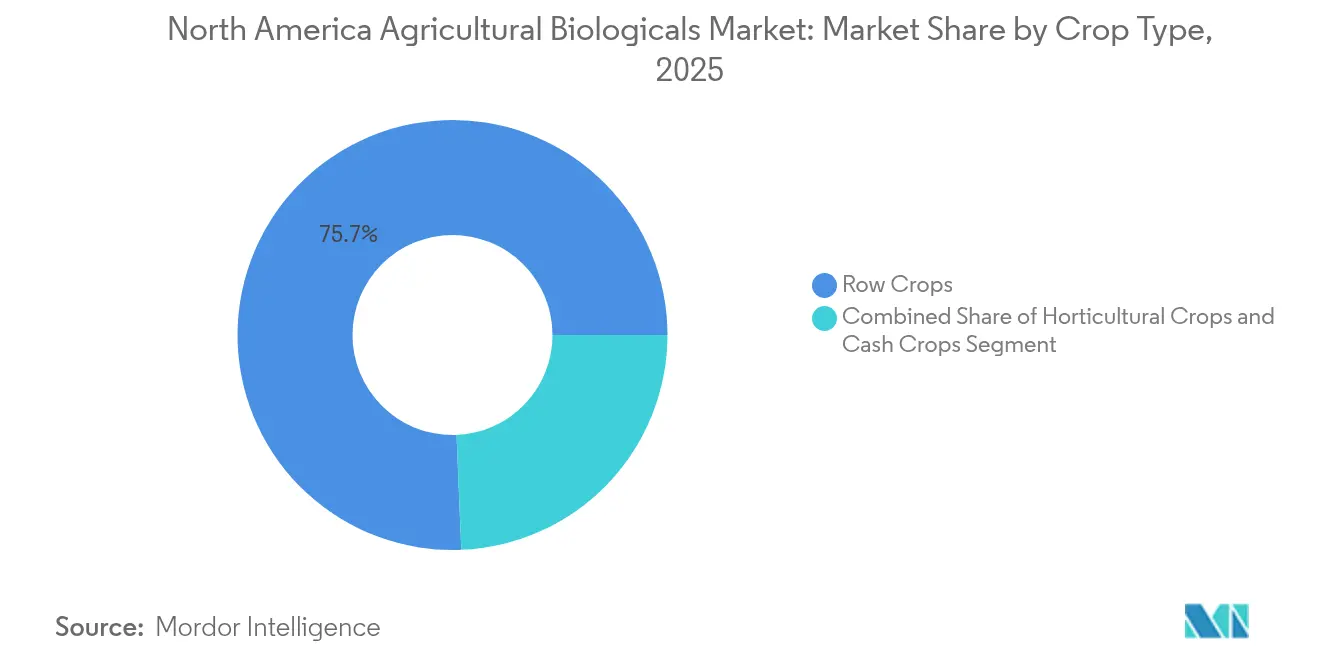

- Par type de culture, les grandes cultures représentaient 75,65 % de la part du marché des biologiques agricoles en Amérique du Nord en 2025 et se développent à un TCAC de 9,62 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 55,42 % de la taille du marché des biologiques agricoles en Amérique du Nord en 2025, et le Canada enregistre le TCAC projeté le plus rapide à 10,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biologiques agricoles en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante pour l'agriculture biologique et durable | +2.1% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les pesticides chimiques | +1.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Résistance croissante des ravageurs aux produits chimiques conventionnels | +1.4% | Zones de culture du maïs et du soja | Long terme (≥ 4 ans) |

| Intégration avec les technologies d'agriculture de précision | +1.2% | Régions du Midwest et des Prairies | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante des consommateurs et demande de produits sans résidus | +0.9% | Marchés de détail urbains | Long terme (≥ 4 ans) |

| Avancées dans la recherche microbienne et les technologies de formulation | +0.7% | Centres de recherche en Caroline du Nord et en Saskatchewan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour l'agriculture biologique et durable

Les superficies certifiées biologiques ont progressé de 5,6 % dans la région en 2024, dépassant 5,4 millions d'acres.[1]« Recensement de l'agriculture 2022 », USDA NASS, usda.govDes primes de 30 à 40 % sur le maïs et le soja biologiques aident les agriculteurs à compenser les coûts à l'hectare plus élevés des intrants biologiques. Les programmes étatiques en Californie et en Iowa ajoutent des mandats de conformité favorables aux biologiques. Les systèmes de crédits carbone récompensent désormais les inoculants microbiens qui séquestrent du carbone mesurable dans le sol. La reconnaissance par l'EPA (Agence de protection de l'environnement) des produits homologués OMRI raccourcit les files d'attente d'approbation, supprimant un obstacle historique à l'adoption.

Réglementations plus strictes sur les pesticides chimiques

L'Agence de protection de l'environnement a annulé ou restreint 47 matières actives en 2024, éliminant des classes entières de modes d'action des outils disponibles pour les agriculteurs.[3]« Homologation des pesticides », EPA, epa.govUn nouveau processus d'examen accéléré réduit les délais d'homologation des biologiques à 12-18 mois. Les partenaires à l'exportation ont renforcé les limites maximales de résidus, contraignant les producteurs de fruits et légumes à basculer vers des programmes sans synthétiques. L'Agence canadienne d'inspection des aliments (ACIA) s'est alignée sur les règles de l'EPA pour simplifier les ventes transfrontalières, tandis que le SENASICA mexicain a commencé à suivre cette évolution de politique.

Résistance croissante des ravageurs aux produits chimiques conventionnels

Plus de 600 espèces d'arthropodes présentent une résistance à au moins une classe de pesticides, avec la chrysomèle des racines du maïs et le puceron du soja nécessitant désormais des solutions de contrôle alternatives.[2] « Gestion des ravageurs et des pesticides », FAO, fao.org Les pertes de rendement liées à la résistance ont dépassé 1,8 milliard USD en 2024. Les bulletins de vulgarisation universitaire recommandent d'alterner les modes d'action synthétiques et biologiques, accélérant l'utilisation des agents de lutte biologique. Les programmes de surveillance de la résistance en Iowa et en Ontario confirment la capacité des microbes à retarder l'apparition de la résistance.

Intégration avec les technologies d'agriculture de précision

Les pulvérisateurs à taux variable couvrent 23 % des superficies en grandes cultures, permettant une distribution microbienne ciblée qui améliore les rendements au niveau des exploitations. Des cuves de stockage connectées à l'IoT (Internet des objets) suivent la viabilité des produits en temps réel, évitant les ruptures de la chaîne du froid. Les plateformes de données fusionnent les modèles météorologiques, pédologiques et parasitaires pour recommander des fenêtres d'application précises. Les premiers adoptants rapportent des réductions des coûts d'intrants de 15 % sans sacrifice de rendement. Le développement de systèmes de stockage et de manutention connectés à l'IoT pour les produits biologiques répond aux exigences de la chaîne du froid tout en assurant une surveillance en temps réel de la viabilité des produits. Des algorithmes d'apprentissage automatique sont déployés pour optimiser la sélection des produits biologiques en fonction des conditions spécifiques aux parcelles, de l'historique de pression parasitaire et des projections de rendement économique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût plus élevé par rapport aux produits conventionnels | -1.3% | Régions de cultures de commodités | Court terme (≤ 2 ans) |

| Efficacité variable selon les conditions environnementales | -0.8% | Zones arides et à haute température | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée des agriculteurs et manque de connaissances techniques | -0.6% | Comtés ruraux avec une faible couverture de vulgarisation | Long terme (≥ 4 ans) |

| Durée de conservation plus courte et défis de stockage | -0.4% | Centres de distribution éloignés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport aux produits conventionnels

Les programmes biologiques à l'hectare coûtent encore 40 à 60 % de plus que les produits chimiques traditionnels pour le maïs et le soja. Les écarts de prix se réduisent dans les cultures spécialisées où les primes biologiques compensent les intrants. La capacité de fabrication reste limitée, bien que les récentes expansions de capacité promettent un allègement progressif des coûts et une amélioration de l'efficacité de formulation, soutenues par des partenariats en aval et des investissements de production localisés. Les limites d'échelle de fabrication pour les produits biologiques empêchent les réductions de coûts généralement obtenues grâce aux économies d'échelle dans la production chimique synthétique, maintenant des désavantages structurels en termes de coûts.

Efficacité variable selon les conditions environnementales

Une chaleur extrême ou une sécheresse peut réduire les performances microbiennes de 30 % selon des tests en serre soumis à révision par des pairs. Un calendrier précis et des enrobages améliorés atténuent mais n'éliminent pas le risque. Les agriculteurs exigent des données de retour sur investissement solides avant de basculer entièrement, en particulier dans les régions soumises au stress hydrique où des résultats terrain incohérents freinent la confiance et ralentissent l'adoption commerciale. Le développement de formulations résistantes au climat et l'optimisation du calendrier d'application basée sur les prévisions météorologiques répondent à ces défis, mais les taux d'adoption restent limités par les préoccupations des agriculteurs concernant la performance constante des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les solutions de nutrition maintiennent leur leadership

Les solutions de nutrition des cultures ont représenté 54,62 % du marché des biologiques agricoles en Amérique du Nord en 2025. Les biofertilisants qui fixent l'azote ou solubilisent le phosphate réduisent l'utilisation d'engrais synthétiques jusqu'à 25 %, offrant aux agriculteurs des économies immédiates. Les biostimulants à base d'algues et d'acides aminés améliorent la nouaison et la tolérance au stress dans les vignes et les petits fruits. La taille du marché des biologiques agricoles en Amérique du Nord pour les produits de protection des cultures est appelée à croître à un TCAC de 9,84 %, portée par l'entrée rapide d'insecticides microbiens respectant les limites de résidus. Les offres combinées « tout-en-un » qui associent nutrition et protection simplifient les passages d'application, un avantage manifeste dans des calendriers agricoles chargés.

Les programmes de santé des sols axés sur les nutriments soutiennent la stabilité des rendements à long terme, ce qui correspond aux protocoles de crédit carbone récompensant les gains en matière organique. Les inoculants consortiaux offrent plusieurs services pédologiques en une seule application. Les biopesticides bénéficient d'une voie EPA accélérée qui maintient les coûts réglementaires sous contrôle, permettant aux nouveaux entrants de défier les acteurs établis sur l'innovation plutôt que sur l'échelle.

Par type de culture : les grandes cultures dominent l'adoption

Les grandes cultures représentaient 75,65 % de la part du marché des biologiques agricoles en Amérique du Nord en 2025. Le segment se développe à un TCAC de 9,62 % grâce à la diffusion d'équipements à taux variable distribuant des microbes vivants sur des millions d'hectares de maïs, de soja et de blé. La taille du marché des biologiques agricoles en Amérique du Nord pour les cultures horticoles, bien que plus modeste, offre des marges premium, les distributeurs payant un supplément pour les étiquettes sans résidus. Les cultures de rente telles que le coton adoptent des biofongicides pour obtenir l'autorisation d'exportation vers des marchés plus stricts. Le gazon et les plantes ornementales maintiennent une demande stable dans les centres urbains où les ordonnances sur la qualité de l'eau restreignent les ruissellements synthétiques.

Les essais en plein champ montrent des augmentations de rendement du maïs de 3 à 5 % avec des inoculants PGPR en cas de sécheresse modérée. Le soja répond bien aux mises à jour rhizobiales qui raccourcissent le temps de nodulation dans les sols printaniers plus froids. Dans les petits fruits, les biofongicides ciblant Botrytis cinerea réduisent les pertes après récolte de 15 %. Les pipelines de produits adaptent de plus en plus les microbes à des combinaisons spécifiques culture-sol-climat, améliorant l'efficacité et justifiant des prix plus élevés.

Analyse géographique

Les États-Unis contrôlaient 55,42 % de la valeur du marché en 2025, soutenus par un fort appui politique et un vaste réseau de distribution. Les exploitants de grandes cultures du Midwest intègrent les biologiques avec des pulvérisateurs guidés par RTK sur 12 millions d'acres. La Californie stimule la demande à haute valeur ajoutée où les producteurs biologiques de laitue, d'amandes et de fraises s'appuient sur des intrants homologués OMRI pour répondre aux codes d'exportation et de commerce de détail domestique. Les programmes fédéraux de partage des coûts du NRCS (Service de conservation des ressources naturelles) ont alloué des fonds à l'adoption d'intrants biologiques en 2024.

Le Canada enregistre le TCAC projeté le plus rapide à 10,21 % jusqu'en 2031. Le Canada apporte un potentiel de hausse significatif grâce aux producteurs de céréales des Prairies qui testent des microbes tolérants au froid capables de survivre aux froids printaniers. Le règlement biologique canadien classe les biologiques comme intrants de premier choix, et les subventions provinciales couvrent jusqu'à 50 % des coûts des produits, accélérant leur adoption. Des équipes de recherche collaboratives en Saskatchewan et en Ontario accélèrent les découvertes de souches adaptées aux saisons plus courtes.

Le marché mexicain des biologiques agricoles connaît une expansion progressive, principalement concentrée dans les systèmes de production orientés à l'exportation qui nécessitent des pratiques de production durables pour les acheteurs internationaux. Le Mexique ajoute une couche plus modeste mais stratégique, dominée par des clusters d'avocat et de petits fruits orientés à l'exportation qui doivent satisfaire aux audits de résidus américains. Le SENASICA harmonise son processus d'approbation avec les normes de l'EPA, bien qu'à un rythme plus lent. Le renforcement des capacités par le biais d'écoles de terrain de vulgarisation vise à combler les lacunes techniques chez les petits exploitants.

Paysage concurrentiel

La concentration du marché est modérée. Le marché des biologiques agricoles en Amérique du Nord présente une concentration modérée avec une consolidation croissante alors que les grands groupes agrochimiques acquièrent des entreprises biologiques spécialisées pour constituer des portefeuilles de produits intégrés. Les acquisitions stratégiques ont intensifié la concurrence, avec des acteurs établis comme BASF, Bayer et Corteva qui s'appuient sur des stratégies d'acquisition pour développer rapidement leurs capacités biologiques plutôt que de développer des programmes de recherche internes. La dynamique concurrentielle favorise les entreprises disposant d'une solide expertise réglementaire et de réseaux de distribution établis, les exigences d'homologation FIFRA (Loi fédérale sur les insecticides, fongicides et rodenticides) de l'EPA créant des barrières significatives pour les nouveaux entrants qui manquent d'expérience réglementaire.

Des opportunités de marchés non exploités existent dans des domaines d'application spécialisés tels que les biologiques appliqués au sol pour les systèmes d'agriculture de précision et les produits à base de consortiums qui combinent plusieurs microorganismes bénéfiques. La différenciation technologique est devenue le principal avantage concurrentiel, les entreprises investissant massivement dans l'isolement de souches, la caractérisation génétique et les technologies de formulation pour développer des produits aux performances terrain supérieures et à la stabilité environnementale améliorée.

Les collaborations stratégiques sont courantes. BASF a triplé sa capacité de fermentation en Caroline du Nord pour réduire les goulots d'étranglement de l'offre. Les accords de distribution entre des spécialistes européens des biologiques et des détaillants agricoles américains permettent une entrée rapide sur le marché sans investissement en capital lourd. La concurrence se déplace de plus en plus vers la différenciation par les services : conseils agronomiques, diagnostics en exploitation et garanties de performance.

Leaders du secteur des biologiques agricoles en Amérique du Nord

Corteva Agriscience

Bayer AG

BASF SE

Syngenta Group

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Corteva a finalisé l'acquisition de Symborg, ajoutant des microbes fixateurs d'azote à sa gamme de traitements de semences. Cette acquisition devrait renforcer le marché des biologiques agricoles en Amérique du Nord en améliorant les pratiques agricoles durables et en augmentant la productivité des cultures.

- Mai 2024 : l'EPA a approuvé 12 nouvelles homologations de biologiques en un seul mois, un record absolu. Ce développement devrait consolider le marché des biologiques agricoles en Amérique du Nord en accélérant la disponibilité de solutions innovantes et en soutenant les pratiques agricoles durables.

- Juillet 2022 : lancement d'un nouvel inoculant granulaire appelé LALFIX START SPHERICAL Granule, qui combine Bacillus velezensis, un microbe promoteur de la croissance des plantes, avec deux souches distinctes de rhizobium. Ce puissant inoculant bien testé améliore la solubilisation du phosphore et la masse racinaire.

Périmètre du rapport sur le marché des biologiques agricoles en Amérique du Nord

La nutrition des cultures et la protection des cultures sont couvertes comme segments par fonction. Les cultures de rente, les cultures horticoles et les grandes cultures sont couvertes comme segments par type de culture. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.

| Nutrition des cultures | Biofertilisant | Azospirillum |

| Azotobacter | ||

| Mycorhize | ||

| Bactéries solubilisant le phosphate | ||

| Rhizobium | ||

| Autres biofertilisants | ||

| Biostimulants | Acides aminés | |

| Acide fulvique | ||

| Acide humique | ||

| Hydrolysats de protéines | ||

| Extraits d'algues | ||

| Autres biostimulants | ||

| Engrais organiques | Fumier | |

| Engrais à base de farines | ||

| Tourteaux | ||

| Autres engrais organiques | ||

| Protection des cultures | Agents de lutte biologique | Macrobiens |

| Microbiens | ||

| Biopesticides | Biofongicides | |

| Bioherbicides | ||

| Bioinsecticides | ||

| Autres biopesticides | ||

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Fonction | Nutrition des cultures | Biofertilisant | Azospirillum |

| Azotobacter | |||

| Mycorhize | |||

| Bactéries solubilisant le phosphate | |||

| Rhizobium | |||

| Autres biofertilisants | |||

| Biostimulants | Acides aminés | ||

| Acide fulvique | |||

| Acide humique | |||

| Hydrolysats de protéines | |||

| Extraits d'algues | |||

| Autres biostimulants | |||

| Engrais organiques | Fumier | ||

| Engrais à base de farines | |||

| Tourteaux | |||

| Autres engrais organiques | |||

| Protection des cultures | Agents de lutte biologique | Macrobiens | |

| Microbiens | |||

| Biopesticides | Biofongicides | ||

| Bioherbicides | |||

| Bioinsecticides | |||

| Autres biopesticides | |||

| Type de culture | Cultures de rente | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Pays | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biologiques agricoles appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - Les produits biologiques agricoles apportent aux cultures des nutriments essentiels, préviennent ou contrôlent les stress abiotiques et biotiques, et améliorent la qualité du sol.

- TYPE - La fonction nutrition des cultures des biologiques agricoles comprend les engrais organiques et les biofertilisants, tandis que la fonction protection des cultures comprend les biostimulants, les biopesticides et les agents de lutte biologique.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en tout ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche durable et respectueuse de l'environnement pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment la lutte biologique, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de lutte biologique bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Ils agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de lutte biologique bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour assurer une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et réduisent le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de lutte biologique utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de lutte biologique fongiques | Les agents de lutte biologique fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des microorganismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et aident à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices communes utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de lutte biologique | Les agents de lutte biologique sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur impact moindre sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique pour améliorer la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique des protéines, principalement d'origine végétale ou animale. |

| Biostimulants / Régulateurs de croissance des plantes (RCP) | Les biostimulants / régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotectants. Ces substances favorisent la germination des graines et l'établissement des cultures, ainsi que la croissance totale et la productivité des plantes. |

| Composés liés à la lutte biologique et/ou à la promotion de la croissance (CLBPC) | Les composés liés à la lutte biologique ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis (USDA). Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux concernés contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes d'ordre supérieur, dans laquelle la plante et le champignon bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, l'ensemble des données du marché, des variables et des conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.