Taille et part du marché des films agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

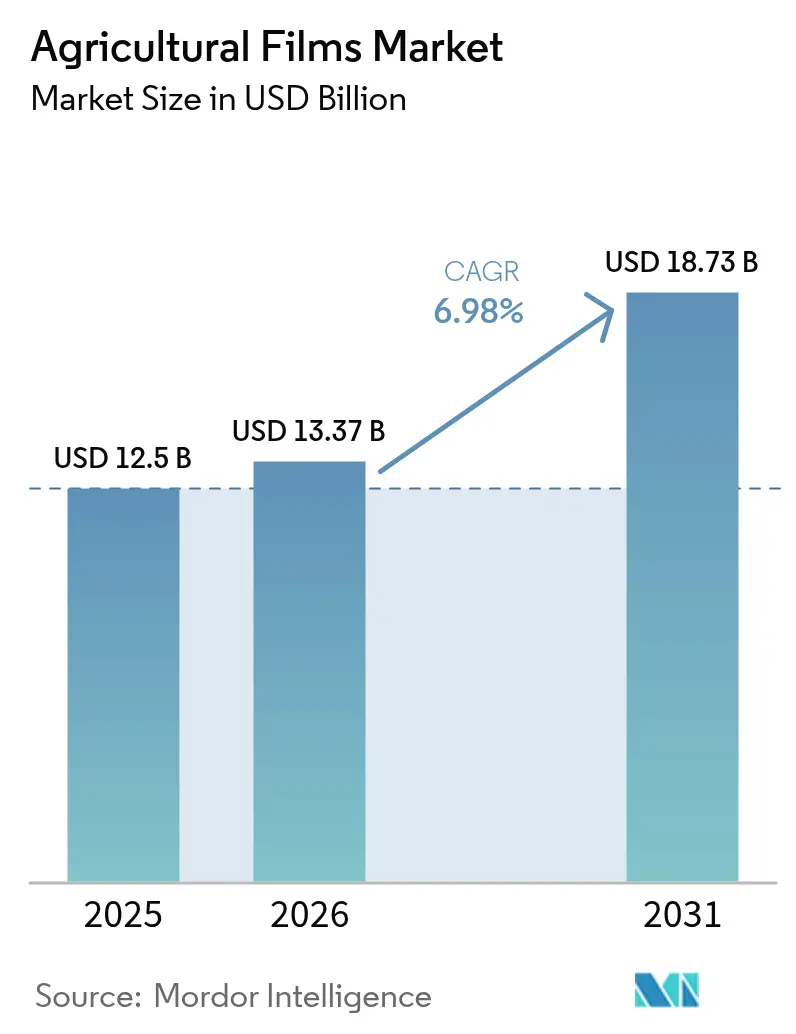

| Taille du Marché (2026) | 13.37 Milliards de dollars |

| Taille du Marché (2031) | 18.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films agricoles par Mordor Intelligence

La taille du marché des films agricoles devrait croître de 12,50 milliards USD en 2025 à 13,37 milliards USD en 2026 et devrait atteindre 18,73 milliards USD d'ici 2031, à un TCAC de 6,98 % sur la période 2026-2031. La dynamique actuelle est portée par l'adoption rapide des serres dans les régions à contraintes foncières, la réduction croissante du stress hydrique grâce au paillage, et l'innovation continue dans les chimies avancées du polyéthylène (PE) qui améliorent les propriétés optiques, mécaniques et barrières tout en réduisant l'épaisseur. Les gouvernements orientent des programmes de subventions vers la culture protégée, accélérant l'investissement en capital dans les structures à environnement contrôlé et stimulant la demande composée de couvertures de serres spécialisées, de paillages diffusants et d'enveloppes d'ensilage à barrière à l'oxygène. Les producteurs de résines, les extrudeurs de films et les fabricants d'équipements collaborent sur des formulations multicouches intégrant du contenu recyclé, renforçant ainsi les atouts d'économie circulaire sans compromettre les attributs de protection des cultures. Cependant, la volatilité des prix des matières premières éthyléniques, le durcissement des réglementations sur l'élimination et l'intensité capitalistique élevée des infrastructures de serres de haute technologie créent des vents contraires que les fabricants doivent compenser par une réduction rentable de l'épaisseur, une diversification des approvisionnements et de nouvelles offres biodégradables.

Principaux enseignements du rapport

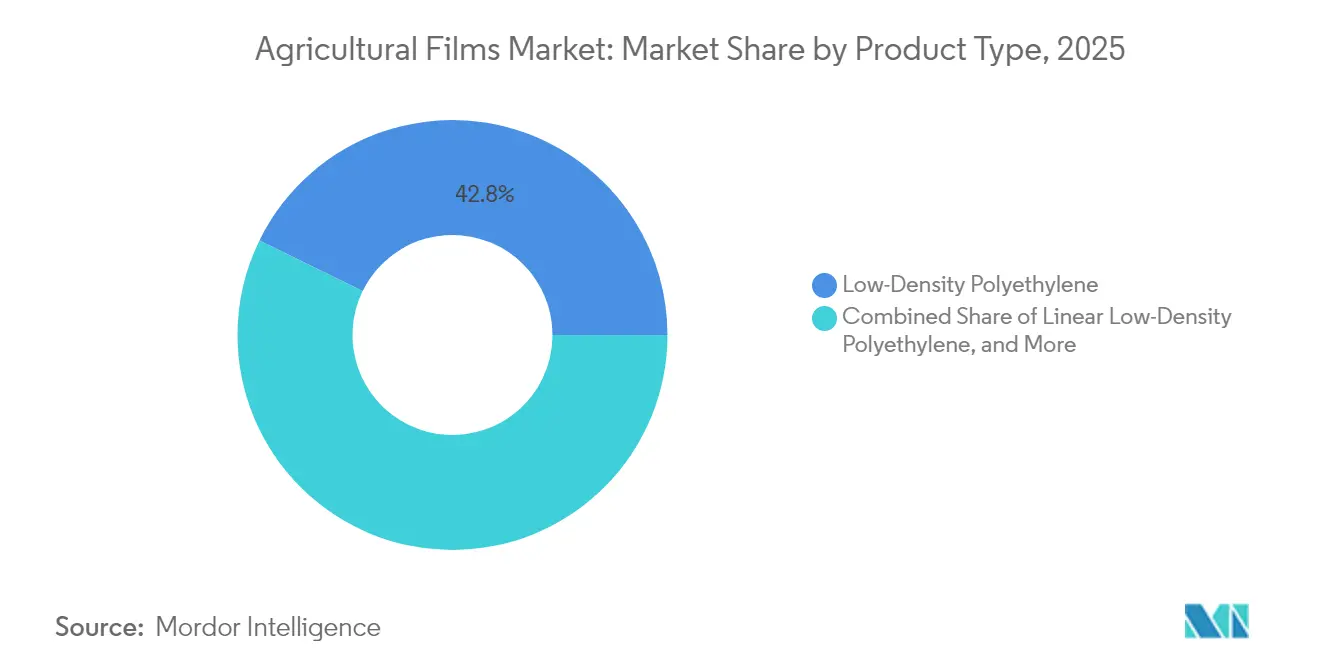

- Par type, le polyéthylène basse densité a dominé avec 42,75 % de la part du marché des films agricoles en 2025, tandis que les matériaux recyclés devraient se développer à un TCAC de 8,35 % jusqu'en 2031.

- Par épaisseur, la plage de 80 µm à 150 µm a capté 55,35 % de la part des revenus en 2025, tandis que les films de plus de 150 µm devraient enregistrer un TCAC de 7,22 % jusqu'en 2031.

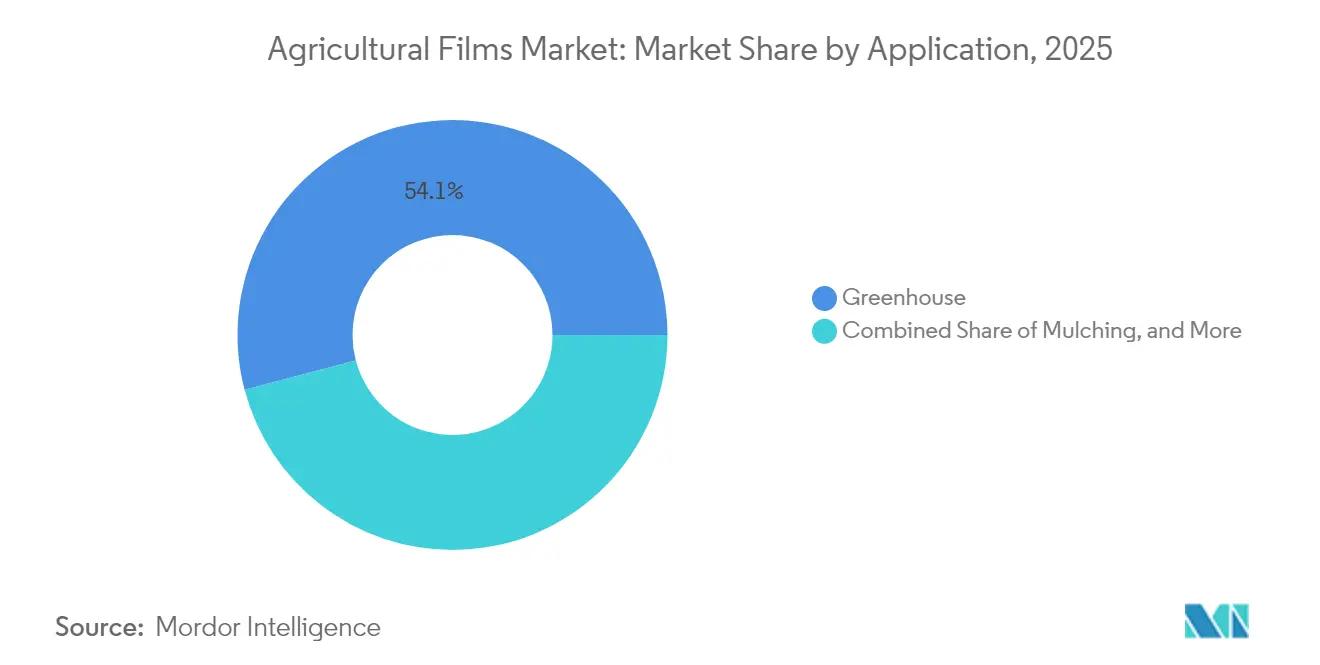

- Par application, la culture sous serre représentait 54,10 % de la taille du marché des films agricoles en 2025, et le paillage devrait croître à un TCAC de 7,48 % jusqu'en 2031.

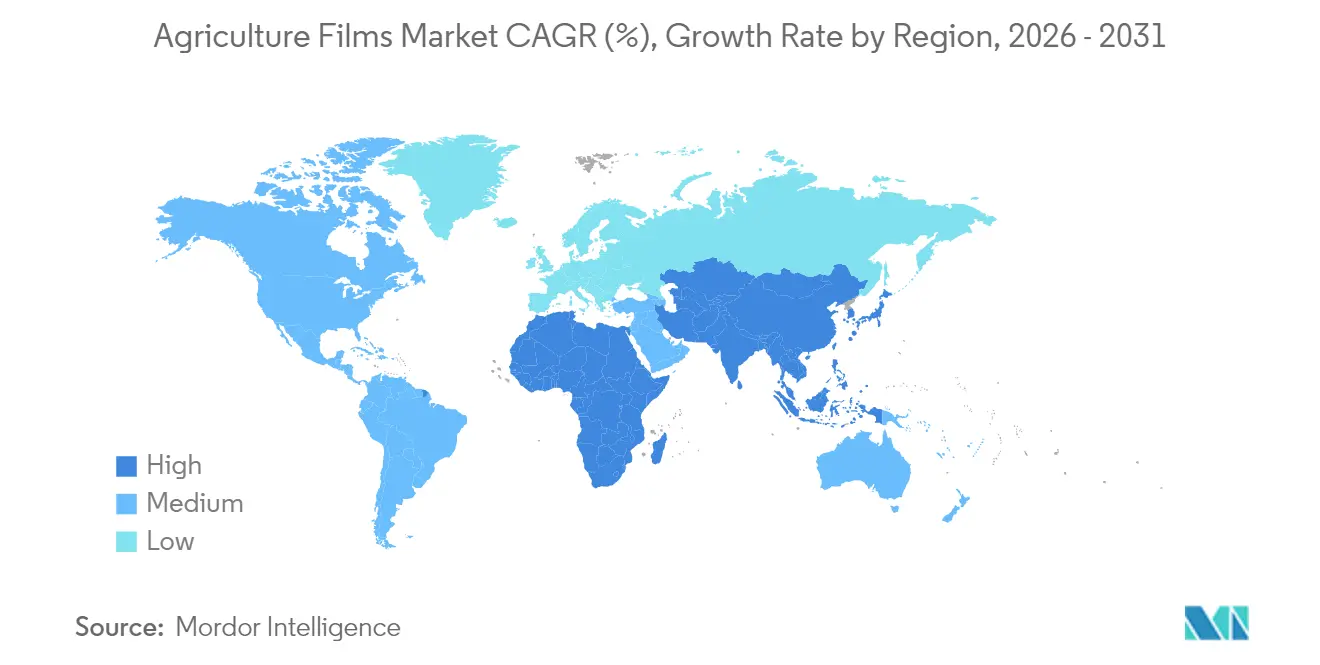

- Par géographie, l'Asie-Pacifique détenait 37,10 % de la part des revenus en 2025. L'Afrique devrait afficher le TCAC le plus rapide, à 8,85 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la culture sous serre | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante du paillage pour limiter l'évaporation | +1.2% | Mondial, en particulier dans les régions soumises au stress hydrique | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la culture protégée | +1.0% | Asie-Pacifique, Afrique, certaines régions d'Europe | Moyen terme (2-4 ans) |

| Forte demande de films spectraux photo-sélectifs | +0.9% | Amérique du Nord, Europe et marchés asiatiques avancés | Long terme (≥ 4 ans) |

| Transition au niveau des exploitations vers des films à contenu recyclé | +0.7% | Europe, Amérique du Nord, avec extension vers l'Asie | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les films biodégradables | +0.6% | Europe, Amérique du Nord et région Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la culture sous serre

La culture protégée s'étend désormais des cultures horticoles à haute valeur ajoutée aux cultures de base, offrant des augmentations de rendement de 25 à 40 % et soutenant la continuité de l'approvisionnement tout au long de l'année[1]Source : Yujin Park et Erik S. Runkle, « Spectral-Conversion Film Potential for Greenhouses », PLOS ONE, journals.plos.org. L'automatisation et les contrôles climatiques par intelligence artificielle réduisent les besoins en main-d'œuvre, permettant aux producteurs de taille moyenne d'entrer dans ce segment. Les systèmes sur substrat éliminent les vecteurs de maladies telluriques et nécessitent des films barrières stériles à imperméabilité supérieure, stimulant la demande de structures PE multicouches. Les cultures de cannabis, de nutraceutiques et de produits pharmaceutiques exigent des spécifications de films premium qui optimisent la gestion des longueurs d'onde, la rétention thermique et la distribution de la lumière diffuse. Les exploitants de serres en Colombie-Britannique prévoient une augmentation de 18 % de la production maraîchère d'ici 2025 grâce à l'intégration des énergies renouvelables, qui réduit encore les charges opérationnelles.

Popularité croissante du paillage pour limiter l'évaporation

Les films de paillage plastique réduisent les volumes d'irrigation de 30 à 50 % dans les zones arides et soutiennent de plus en plus les pratiques de régénération au sein de l'agriculture de conservation. La consommation mondiale a dépassé 2 millions de tonnes métriques, l'Asie représentant la majeure partie en raison des systèmes maraîchers intensifs. Les films réfléchissants abaissent les températures de surface du sol de 4 à 6 °C, prolongeant les fenêtres de culture dans les climats soumis au stress thermique. Les innovations biodégradables répondent aux besoins de certification biologique et réduisent la main-d'œuvre liée à la récupération des films, bien que le coût élevé reste un obstacle à l'adoption. Les applicateurs de paillage à débit variable associés aux données d'agriculture de précision aident les producteurs à optimiser l'épaisseur et le placement des films, renforçant les objectifs d'efficacité des ressources. Les directives chinoises imposant des paillages plus épais pour améliorer la recyclabilité orientent la science des matériaux vers des formulations à plus haute résistance capables de supporter plusieurs cycles.

Subventions gouvernementales pour la culture protégée

Des incitations financières ciblées couvrent jusqu'à 80 % des coûts de construction des serres dans certains programmes asiatiques, catalysant les flux de capitaux vers des projets de polyhouses à haute spécification. L'horticulture africaine orientée vers l'exportation bénéficie de crédits concessionnels qui accélèrent l'adoption des serres et stimulent les recettes en devises étrangères provenant de la floriculture et des expéditions de produits frais. Des études coût-bénéfice sur les serres intelligentes aux Philippines démontrent des taux de rendement interne supérieurs à 19 % pour la production de champignons, illustrant un fort potentiel de retour sur investissement lorsque l'intégration de la chaîne de valeur est atteinte. Les cadres de subventions intègrent des normes techniques minimales qui élèvent la qualité de base des films et stimulent la fabrication nationale de couvertures stabilisées aux UV et à diffusion améliorée.

Forte demande de films spectraux photo-sélectifs

Les films à points quantiques et luminescents convertissent les longueurs d'onde vertes sous-utilisées en photons rouges, augmentant l'efficacité d'utilisation de la lumière et améliorant les rendements de tomates dans les essais commerciaux. L'intégration de couches photovoltaïques permet la cogénération d'électricité, compensant les coûts d'exploitation des serres et s'alignant sur les objectifs de neutralité carbone. Les « recettes lumineuses » spécifiques aux cultures optimisent la floraison, la pigmentation et la densité nutritionnelle, élargissant le marché adressable au-delà des plantes ornementales aux légumes à feuilles et aux herbes aromatiques spécialisées. Les dépôts de brevets pour les technologies de modification spectrale continuent d'augmenter, signalant une rivalité d'innovation persistante et une profondeur à long terme du pipeline de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé dans les infrastructures de serres | -1.4% | Mondial, en particulier dans les régions en développement | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées à l'élimination des films PE | -1.1% | Europe, Amérique du Nord et émergence en Asie | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières éthyléniques | -0.8% | Mondial, avec des variations régionales dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Absence de logistique standardisée de récupération des films | -0.6% | Mondial, plus aiguë dans les régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé dans les infrastructures de serres

Les serres de haute technologie nécessitent entre 2 500 et 4 000 USD par m² contre 400 à 500 USD pour leurs homologues de basse technologie, posant de sérieux obstacles initiaux pour les petits exploitants. Au-delà de la construction, les systèmes de contrôle climatique, de fertirrigation et d'énergie peuvent absorber 40 % du chiffre d'affaires annuel, mettant à l'épreuve la rentabilité lorsque les prix des produits baissent. Le manque de garanties et les taux d'intérêt élevés limitent l'accès au crédit, en particulier dans les économies émergentes. Les modèles de crédit-bail d'équipements et les contrats de service à la croissance atténuent la pression sur le capital, mais nécessitent un solide soutien en matière de vulgarisation. La viabilité financière varie selon les cultures : les champignons shiitake génèrent des rendements internes, tandis que les melons restent non rentables dans des structures de coûts identiques.

Préoccupations environnementales liées à l'élimination des films PE

On estime que 9 % des déchets de films agricoles aux États-Unis entrent dans les filières de recyclage, et des taux de contamination allant jusqu'à 80 % entravent la récupération des matériaux. Les fragments enfouis dans le sol peuvent persister pendant plus d'une décennie, posant des risques pour la fertilité à long terme et soulevant des préoccupations concernant les microplastiques[2]Source : Martin Geyer, « Plastic Mulch Films in Agriculture », MDPI, mdpi.com. La taxe de l'Union européenne sur les emballages plastiques, actuellement fixée à 283 USD par tonne métrique, augmente les coûts d'élimination et encourage les producteurs à adopter des matériaux alternatifs. Les options biodégradables affichent des primes de prix et peuvent présenter une robustesse mécanique moindre, ce qui peut ralentir la substitution dans les applications lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le PEBD maintient sa position dominante tandis que les matériaux recyclés s'accélèrent

Le polyéthylène basse densité détenait 42,75 % de la part du marché des films agricoles en 2025, soutenu par son rapport coût-performance équilibré et sa facilité d'extrusion en couvertures. La domination de ce matériau découle de sa clarté optique supérieure et de ses propriétés d'allongement qui minimisent les contraintes mécaniques lors de l'installation. La transition du secteur vers la durabilité catalyse un TCAC de 8,35 % pour les matériaux recyclés jusqu'en 2031, aidé par des conceptions multicouches qui intègrent du contenu recyclé sans compromettre la fonctionnalité côté culture. Les avancées chimiques dans les agents de compatibilisation permettent des ratios de contenu post-consommation plus élevés, atténuant les problèmes d'odeur et de gel qui ont historiquement limité l'adoption du PE recyclé.

Le polyéthylène basse densité linéaire ajoute une résistance à la perforation demandée par les utilisateurs d'ensilage, tandis que les copolymères d'acétate de vinyle et d'éthylène confèrent une diffusion lumineuse améliorée pour les films de serre premium. Le polyéthylène haute densité et les résines spécialisées, telles que le polyamide, répondent aux exigences de niche en matière de rigidité structurelle et de résistance aux solvants, mais restent limités par les coûts. La demande croissante de films à épaisseur réduite stimule le besoin de grades à haute résistance à l'état fondu qui maintiennent l'intégrité en traction à épaisseur réduite, comprimant ainsi l'utilisation de résine en tonnes métriques par hectare et réduisant l'empreinte plastique globale.

Par épaisseur : la durabilité stimule l'adoption des jauges premium

La plage de 80 µm à 150 µm a capté 55,35 % de la part du marché des films agricoles en 2025, offrant un rapport coût-performance optimal qui satisfait les opérations courantes de serre, de paillage et d'ensilage. Les producteurs apprécient une résistance modérée à la perforation qui résiste aux machines de pose mécanisées et aux passages occasionnels sans alourdir les budgets d'achat. Cette classe d'épaisseur s'aligne bien avec les cycles horticoles d'une seule saison et facilite la récupération aisée pour les programmes de recyclage, en faisant l'option par défaut dans les paysages agricoles diversifiés.

Les segments au-dessus de 150 µm devraient se développer à un TCAC de 7,22 %, dépassant légèrement le marché global des films agricoles. Les films de forte épaisseur protègent désormais les méga-serres dans les couloirs côtiers exposés au vent où une défaillance du matériau pourrait interrompre la production et entraîner des dommages aux cultures de plusieurs millions de dollars. Les produits de moins de 80 µm continuent de servir les tunnels bas et les voiles de protection contre le gel où les producteurs valorisent un coût matériel minimal pour les rotations courtes, mais la tendance dans l'agriculture à forte intensité capitalistique s'oriente vers le coût total de possession, soutenant les jauges axées sur la durabilité qui promettent une survie sur plusieurs saisons.

Par application : dominance des serres au milieu d'une adoption rapide du paillage

Les films de serre représentaient 54,10 % de la taille du marché des films agricoles en 2025, portés par la culture intensive de légumes, la floriculture et les cultures pharmaceutiques émergentes qui nécessitent une transmission lumineuse élevée et des propriétés anti-condensation. Les technologies photo-sélectives et réfléchissant le proche infrarouge réduisent la charge thermique interne, diminuant ainsi les dépenses énergétiques pour le refroidissement dans les climats chauds. Les segments de paillage progressent à un TCAC de 7,48 %, car les pressions liées à la pénurie d'eau incitent à des stratégies de rétention d'humidité pour les grandes cultures, les vergers et les vignobles. Les mesures réglementaires restreignant le brûlage à ciel ouvert des résidus de PE ont accéléré l'intérêt pour les alternatives dégradables dans le sol, et des essais ont montré que les paillages biodégradables égalent les rendements de tomates San Marzano tout en simplifiant la préparation des champs après récolte.

Les films d'ensilage restent un créneau stable mais riche en innovations, avec des enveloppes multicouches à barrière à l'oxygène réduisant les pertes en matière sèche jusqu'à 65 % par rapport au PE monocouche. La réduction de l'épaisseur via des grades de PE performants, tels que l'Exceed S d'ExxonMobil, abaisse les coûts matériaux pour les grandes exploitations laitières tout en maintenant la résistance à la perforation. Les autres applications spécialisées comprennent les tunnels bas qui accélèrent les récoltes en début de saison et les films de fumigation qui limitent la volatilisation des pesticides.

Analyse géographique

L'Asie-Pacifique détenait 37,10 % du marché des films agricoles en 2025, portée par les vastes superficies de serres en Chine et les programmes de modernisation soutenus par des subventions en Inde, au Japon et en Corée du Sud. Les fabricants régionaux bénéficient d'avantages en termes de coûts et profitent d'un approvisionnement localisé en additifs stabilisants et en machines d'extrusion, permettant une itération rapide des produits. L'innovation nationale se concentre sur les films diffusants qui contrecarrent l'intensité élevée de l'irradiation solaire tout en optimisant l'efficacité photosynthétique des cultures. Les programmes gouvernementaux visant à réduire les déchets plastiques encouragent le développement de variantes de paillage plus épaisses et recyclables, cimentant les collaborations de recherche locales entre producteurs de résines et instituts agricoles.

L'Afrique représente le territoire à la croissance la plus rapide avec un TCAC projeté de 8,85 % jusqu'en 2031, soutenu par l'expansion des exportations horticoles et des préférences commerciales favorables. La floriculture kényane valorise la culture protégée, générant et orientant les économies voisines vers des modèles de serres. Les bioplastiques sud-africains bénéficient d'un accès en franchise de droits dans le cadre de la loi sur la croissance et les opportunités en Afrique, offrant des intrants biodégradables compétitifs en termes de coûts pour les transformateurs de films régionaux. Malgré le potentiel de croissance, les lacunes infrastructurelles endémiques dans la récupération et le recyclage des films limitent les ambitions d'économie circulaire.

L'Europe et l'Amérique du Nord illustrent des marchés matures mais dynamiques où la réglementation sur la durabilité stimule une avancée matérielle continue. La mise à jour 2025 de la Commission européenne sur les réglementations relatives aux contacts alimentaires impose des seuils de pureté plus stricts, contraignant les formulateurs de films à affiner leurs packages d'additifs et leurs protocoles de contrôle de la contamination. Les investissements au Moyen-Orient dans l'efficacité hydrique et la production toute l'année utilisent des couvertures à haute diffusion associées à de l'eau dessalée ou recyclée dans des systèmes en boucle fermée, tandis que les segments de niche en Amérique du Sud et en Océanie privilégient des produits spécialisés de paillage et d'ensilage alignés sur les exigences de qualité des produits destinés à l'exportation.

Paysage concurrentiel

Le marché est modérément fragmenté, sans acteur mondial dominant, ce qui permet aux transformateurs régionaux de détenir des parts significatives dans les réseaux de distribution locaux. La consolidation s'accélère, illustrée par la fusion en actions d'une valeur de 650 millions USD entre Amcor et Berry Global, ciblant des synergies et portant les dépenses combinées de R&D à 180 millions USD annuellement[3]Source : Amcor Plc., « Amcor and Berry to Combine », amcor.com. L'entité élargie donne la priorité aux structures agricoles à épaisseur réduite et à contenu recyclé et renforce la sécurité de l'approvisionnement grâce à une intégration en amont dans la formulation des résines.

Les acteurs établis se différencient en investissant dans des packages d'additifs propriétaires. La cession en cours des activités agricoles de BASF SE souligne l'optimisation stratégique de son portefeuille tout en préservant l'accès aux technologies compostables ecovio. La collaboration de Novamont avec Bayer CropScience sur le Mater-Bi associe les matériaux biodégradables aux portefeuilles d'intrants agricoles, élargissant les offres de solutions globales pour les producteurs en 2024.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale, les fournisseurs de résines s'associant aux fabricants de lignes d'extrusion pour accélérer la mise sur le marché de lignes agricoles multicouches de nouvelle génération. L'allocation de capital favorise également les startups de recyclage chimique qui convertissent les déchets de films contaminés en charges équivalentes au naphta, faisant avancer les ambitions de boucle fermée. Les dépôts de brevets dans les films spectraux et les technologies à barrière à l'oxygène s'intensifient, et les portefeuilles de propriété intellectuelle deviennent des cibles d'acquisition pour les producteurs axés sur la croissance.

Leaders du secteur des films agricoles

BASF SE

Plastika Kritis SA

Armando Alvarez Group

RKW Group

Amcor plc (Berry Global Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor plc a finalisé avec succès sa fusion en actions avec Berry Global, ciblant des économies de coûts annuelles de 650 millions USD et consacrant 180 millions USD aux efforts de R&D axés sur la durabilité.

- Novembre 2024 : Berry Global a augmenté de 36 % l'utilisation de polyéthylène recyclé post-consommation, intégrant 4 386 tonnes métriques dans les films agricoles et obtenant la certification RecyClass.

- Juillet 2024 : BASF a dévoilé le Tinuvin NOR 211 AR, visant à aider les producteurs et transformateurs de films mondiaux à relever les défis de la plasticulture - l'utilisation agricole des plastiques. Ce produit innovant protège efficacement les plastiques agricoles contre les rayonnements UV intenses, le stress thermique et les produits chimiques inorganiques couramment utilisés dans la gestion des cultures et la désinfection.

Portée du rapport sur le marché mondial des films agricoles

Les films agricoles sont utilisés dans de nombreuses pratiques agricoles innovantes pour augmenter la production de cultures par hectare tout en améliorant la qualité des récoltes. Ces pratiques comprennent la protection des sols, l'agriculture sous serre, l'agriculture contrôlée et le paillage. Le marché des films agricoles est segmenté par type (polyéthylène basse densité, polyéthylène basse densité linéaire, polyéthylène haute densité, acétate de vinyle et d'éthylène (EVA)/acrylate de butyle et d'éthylène (EBA), matériaux recyclés et autres types), par application (serre, ensilage, paillage et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeurs en USD pour tous les segments ci-dessus.

| Polyéthylène basse densité |

| Polyéthylène basse densité linéaire |

| Polyéthylène haute densité |

| Acétate de vinyle et d'éthylène / Acrylate de butyle et d'éthylène |

| Matériaux recyclés (PE recyclé) |

| Autres types (films agricoles en polypropylène, films agricoles en polyamide, résines copolymères d'alcool éthylène-vinylique et PVC) |

| Jusqu'à 80 µm |

| 80-150 µm |

| Au-dessus de 150 µm |

| Serre |

| Paillage |

| Ensilage |

| Autres applications (tunnels bas, fumigation) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Polyéthylène basse densité | |

| Polyéthylène basse densité linéaire | ||

| Polyéthylène haute densité | ||

| Acétate de vinyle et d'éthylène / Acrylate de butyle et d'éthylène | ||

| Matériaux recyclés (PE recyclé) | ||

| Autres types (films agricoles en polypropylène, films agricoles en polyamide, résines copolymères d'alcool éthylène-vinylique et PVC) | ||

| Par épaisseur | Jusqu'à 80 µm | |

| 80-150 µm | ||

| Au-dessus de 150 µm | ||

| Par application | Serre | |

| Paillage | ||

| Ensilage | ||

| Autres applications (tunnels bas, fumigation) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des films agricoles ?

Le marché est évalué à 13,37 milliards USD en 2026 et devrait atteindre 18,73 milliards USD d'ici 2031.

Quel matériau détient la plus grande part dans les films agricoles ?

Le polyéthylène basse densité est en tête avec une part de 42,75 % en raison de son équilibre coût-performance et de sa polyvalence de traitement.

Pourquoi les films de serre croissent-ils plus vite que les autres applications ?

Les films de serre bénéficient de l'expansion de la culture protégée qui offre des rendements plus élevés et une production toute l'année, en particulier dans les régions à contraintes foncières et à volatilité climatique.

Quelle région connaît la croissance la plus rapide pour les films agricoles ?

L'Afrique devrait afficher un TCAC de 8,85 % jusqu'en 2031, portée par l'horticulture orientée vers l'exportation et des incitations commerciales favorables.

Comment les pressions en matière de durabilité influencent-elles les matériaux des films ?

Les fabricants intègrent du polyéthylène recyclé post-consommation et développent des formulations biodégradables pour répondre aux objectifs réglementaires et des donneurs d'ordre en matière de circularité.

Dernière mise à jour de la page le: