Taille et Part du Marché des Produits Chimiques de Protection des Cultures en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

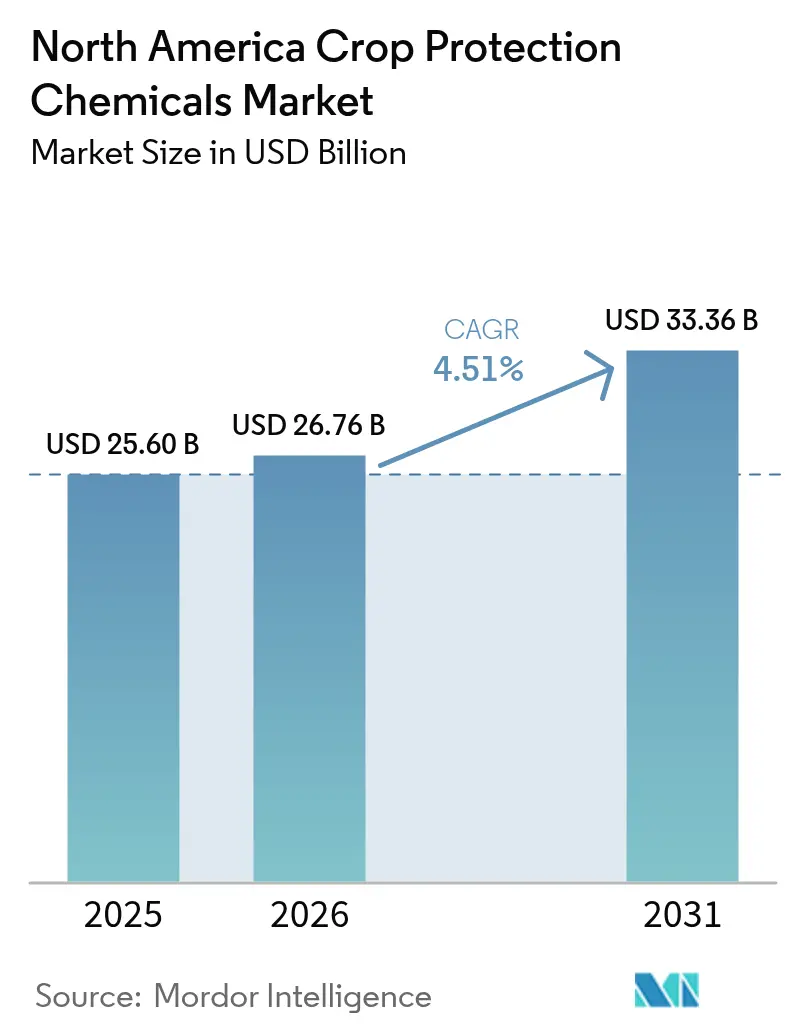

| Taille du marché de l'année de base (2025) | 25.6 Milliards de dollars |

| Taille du Marché (2026) | 26.76 Milliards de dollars |

| Taille du Marché (2031) | 33.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Protection des Cultures en Amérique du Nord par Mordor Intelligence

La taille du marché des produits chimiques de protection des cultures en Amérique du Nord en 2026 est estimée à 26,76 milliards USD, en croissance par rapport à la valeur 2025 de 25,6 milliards USD, avec des projections pour 2031 affichant 33,36 milliards USD, progressant à un CAGR de 4,51% sur la période 2026-2031. La résistance croissante aux herbicides, la recrudescence des épidémies fongiques et la préférence réglementaire grandissante pour les matières actives à risque réduit renforcent la demande en produits chimiques, même si les outils d'agriculture de précision permettent de limiter le gaspillage. Les agriculteurs continuent de privilégier les herbicides synthétiques pour leur efficacité sur les grandes superficies, tandis que les produits biologiques et biorationnels progressent rapidement grâce à la voie d'approbation accélérée de l'Agence de Protection de l'Environnement des États-Unis (EPA). Le vaste périmètre céréalier de la région, la stabilité des canaux d'exportation dans le cadre de l'Accord États-Unis–Mexique–Canada, et les incitations aux crédits carbone pour le travail du sol de conservation soutiennent les dépenses malgré les litiges portant sur les produits chimiques hérités. L'intensité concurrentielle reste élevée, les entreprises leaders associant semences, produits chimiques et agronomie numérique pour capter des parts de portefeuille tout en naviguant dans un contexte de seuils de résidus de plus en plus stricts.

Principaux Enseignements du Rapport

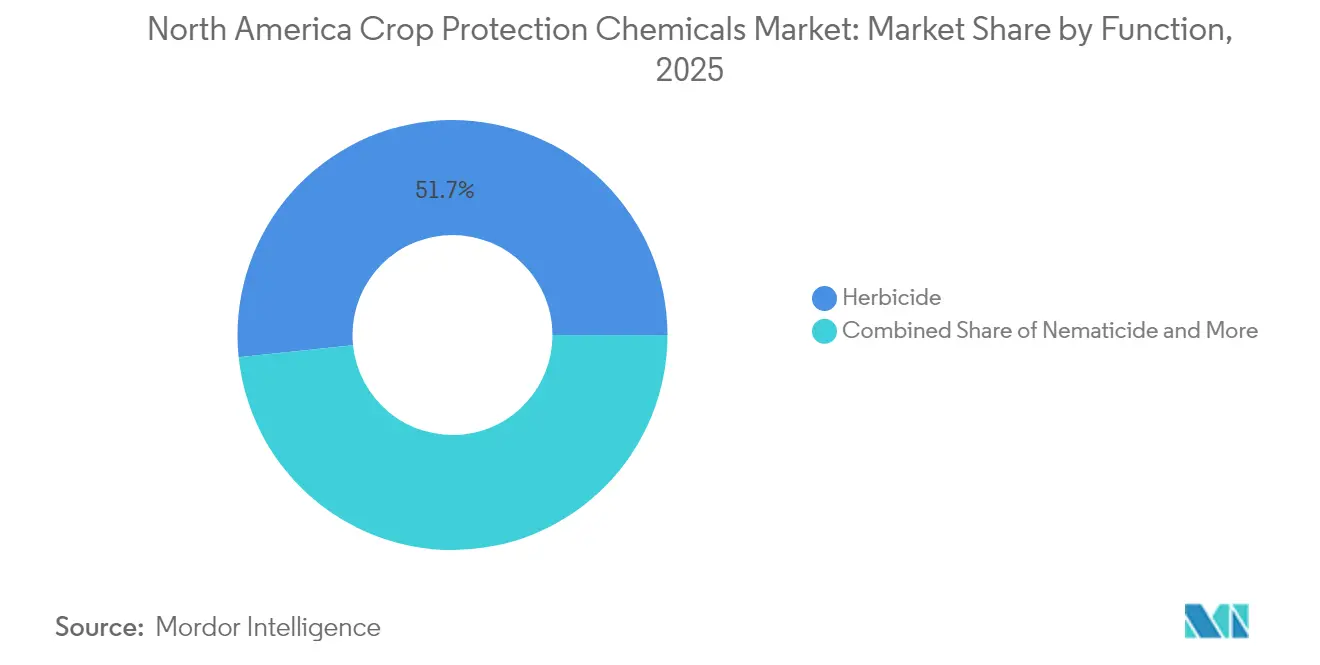

- Par fonction, les herbicides ont représenté 51,65% du chiffre d'affaires en 2025 ; ce même segment devrait également enregistrer le CAGR le plus rapide de 4,88% jusqu'en 2031.

- Par mode d'application, les traitements foliaires ont été en tête avec une part de 40,55% en 2025 ; le traitement du sol devrait s'étendre au CAGR le plus élevé de 4,86% jusqu'en 2031.

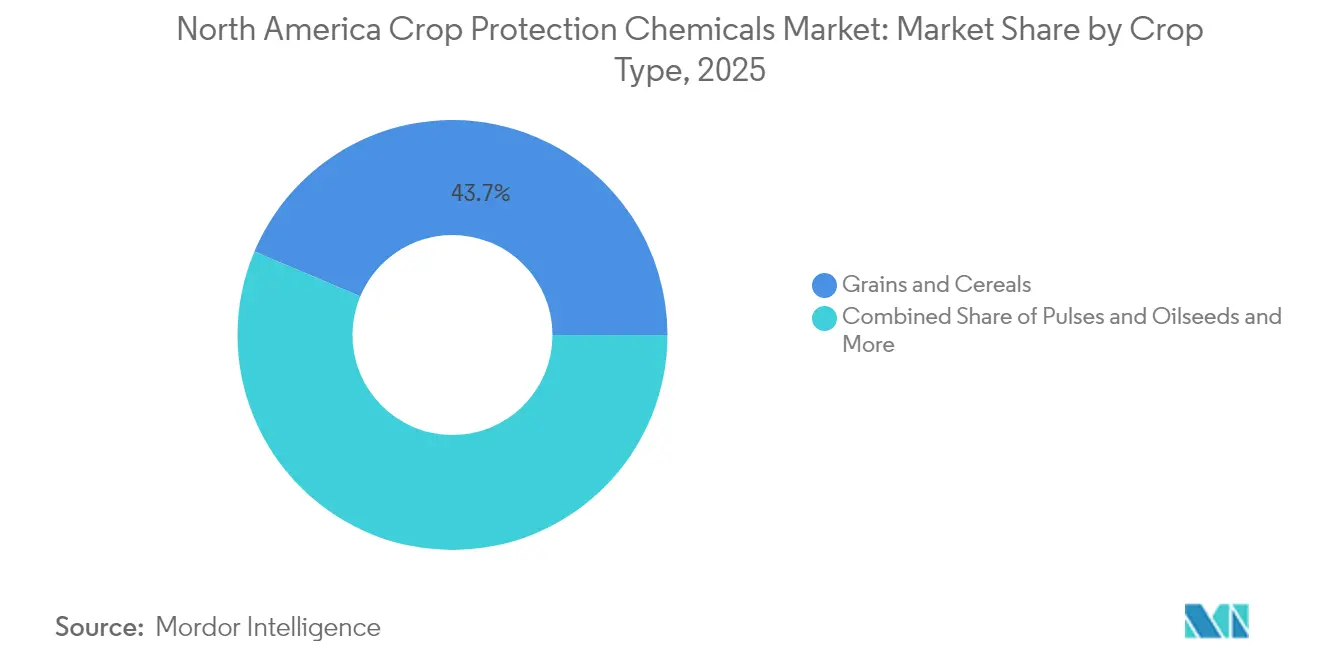

- Par type de culture, les céréales et grains ont représenté 43,65% de la demande en 2025 ; ce segment devrait également connaître la croissance la plus rapide avec un CAGR de 4,82% sur la période de prévision.

- Par géographie, les États-Unis ont détenu 82,95% des ventes en 2025, tandis que le Canada se positionne pour le CAGR le plus fort de 5,24% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits Chimiques de Protection des Cultures en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des traits tolérants aux herbicides | +0.8% | États-Unis et Canada en cœur de marché, débordement vers le Mexique | Moyen terme (2-4 ans) |

| Équipements de pulvérisation de précision réduisant le coût par hectare | +0.6% | Ceinture de maïs et régions des Prairies | Court terme (≤ 2 ans) |

| Recrudescence des épidémies de rouille du soja et de tache goudronnée | +0.9% | Midwest s'étendant vers le Canada | Court terme (≤ 2 ans) |

| Approbations accélérées de l'EPA américaine pour les matières actives biorationnelles | +0.7% | États-Unis avec débordement vers le Canada et le Mexique | Moyen terme (2-4 ans) |

| Programmes de crédits carbone récompensant le travail du sol réduit | +0.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Subventions du gouvernement mexicain pour les outils de lutte intégrée contre les ravageurs | +0.4% | États agricoles du Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des traits tolérants aux herbicides

Les taux d'adoption du soja tolérant aux herbicides dépassent désormais 95%, tandis que le maïs atteint 89% dans les principales zones de production. Ces traits permettent des fenêtres de post-levée plus larges qui augmentent les volumes saisonniers d'herbicides et élargissent la flexibilité rotationnelle. L'autorisation par l'EPA des plateformes à base de dicamba et de 2,4-D offre de nouveaux modes d'action au moment précis où les mauvaises herbes résistantes au glyphosate, telles que l'amarante de Palmer, s'intensifient. Les technologies empilées comme Corteva Enlist E3 et Bayer XtendFlex favorisent une tarification premium et encouragent les offres groupées chimie-semences. La pulvérisation à débit variable intégrée optimise la dose par zone, ancrant davantage ces traits dans l'agronomie moderne.[1]Source : Agence de Protection de l'Environnement des États-Unis, "Enregistrement des biopesticides," Agence de Protection de l'Environnement, epa.gov La synergie qui en résulte entre la génétique et le matériel de précision soutient la demande d'herbicides sélectifs malgré la pression tarifaire exercée par les génériques.

Équipements de pulvérisation de précision réduisant le coût par hectare

Les pulvérisateurs à vision par ordinateur identifient les mauvaises herbes individuellement et réduisent les volumes de produits chimiques jusqu'à 77% tout en maintenant les niveaux de contrôle, comme le démontrent les essais en conditions réelles du système John Deere See and Spray. Le soutien public via les subventions FARMER du Département de l'Agriculture des États-Unis (USDA) accélère l'adoption en compensant les coûts des équipements.[2]Source : Département de l'Agriculture des États-Unis, "Financement du Programme FARMER," Département de l'Agriculture des États-Unis, usda.gov Les capteurs embarqués ajustent les débits en temps réel, minimisant les chevauchements et la dérive, ce qui réduit les dépenses en intrants et répond à l'examen réglementaire des mouvements hors cible. Le temps gagné sur les remplissages et les réductions de main-d'œuvre améliorent l'efficacité opérationnelle des grandes exploitations gérant des milliers d'hectares. Les revendeurs d'équipements proposent désormais des abonnements à des analyses de données qui aident les agriculteurs à vérifier les économies réalisées, renforçant ainsi les achats répétés de produits chimiques compatibles.

Recrudescence des épidémies de rouille du soja et de tache goudronnée

La tache goudronnée a affecté plus de 70% des superficies en maïs dans l'Illinois, l'Indiana et l'Iowa durant 2024, provoquant des pertes de rendement pouvant atteindre 30 boisseaux par acre dans certaines parcelles.[3]Source : Extension de l'Université de l'Illinois, "Gestion de la maladie de la tache goudronnée," Université de l'Illinois, extension.illinois.edu L'expansion simultanée vers le nord de la rouille du soja a déclenché des programmes fongicides prophylactiques bien au-delà de la côte du Golfe. La variabilité climatique, notamment des printemps plus humides et des automnes plus chauds, prolonge les cycles de vie des agents pathogènes et leur portée géographique. Les agriculteurs appliquent de plus en plus des mélanges fongicides multisite pour retarder la résistance et protéger les plafonds de rendement d'une valeur de 1 100 USD par hectare aux prix des matières premières de 2025. Les co-formulations premium capturant à la fois les modes d'action curatifs et préventifs gagnent des parts de marché malgré leurs profils de coûts plus élevés.

Approbations accélérées de l'EPA américaine pour les matières actives biorationnelles

L'EPA a accéléré 47 nouvelles homologations d'ingrédients actifs à risque réduit en 2024, soit une hausse de 23% d'une année sur l'autre. Les souches microbiennes à base de Bacillus et de Trichoderma dominent les approbations en raison de données de sécurité favorables qui raccourcissent le délai d'examen. La disruption de l'accouplement à base de phéromones et les protectants incorporés aux plantes en bénéficient également, permettant des stratégies de lutte intégrée contre les ravageurs (IPM) avec une empreinte environnementale réduite. Des délais d'autorisation plus courts raccourcissent les cycles de commercialisation pour des entreprises telles que Syngenta et FMC, qui ont doublé leurs dépenses en recherche biologique depuis 2023. Les marques alimentaires en aval privilégient ces outils pour satisfaire leurs engagements sans résidus, tirant la demande tout au long de la chaîne d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retrait des distributeurs dû aux litiges sur le glyphosate | -0.6% | National aux États-Unis, débordement vers le Canada | Court terme (≤ 2 ans) |

| Réductions proposées des LMR au Canada limitant les exportations | -0.4% | Régions dépendantes des exportations au Canada | Moyen terme (2-4 ans) |

| Alternatives biologiques croissantes comprimant les marges synthétiques | -0.7% | Zones de cultures spécialisées en Amérique du Nord | Long terme (≥ 4 ans) |

| Congestion des ports de la côte Ouest faisant augmenter les prix des intrants | -0.3% | États de la côte Pacifique et corridors intérieurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réductions proposées des LMR au Canada limitant les exportations

Santé Canada propose de réduire de moitié les limites maximales de résidus (LMR) pour plusieurs matières actives, telles que le 2,4-D, dans les exportations agricoles à risque si les acheteurs étrangers adoptent des seuils plus stricts. Des normes divergentes contraignent les agriculteurs à respecter le plus bas dénominateur commun, ajoutant des coûts d'analyses et encourageant un passage vers des matières actives à résidus plus faibles. Les producteurs dépendants des exportations en Colombie-Britannique et en Ontario prévoient des fenêtres d'expédition plus étroites et une documentation de conformité plus importante. Les entreprises chimiques allouent un budget supplémentaire aux études sur les résidus et aux modifications d'étiquettes, allongeant les délais de retour sur investissement pour les nouveaux produits.

Alternatives biologiques croissantes comprimant les marges synthétiques

Les homologations de pesticides biologiques ont augmenté de 34% en 2024, alors que l'accélération des procédures de l'EPA coïncidait avec l'escalade des mandats de durabilité des distributeurs. Les chaînes de supermarchés favorisent désormais les produits issus d'intrants synthétiques réduits, accordant des primes de prix qui compensent les coûts biologiques. Des start-ups soutenues par des fonds de technologie agricole lancent des solutions microbiennes à large spectre qui défient les produits synthétiques établis lors des fenêtres d'application clés. Bien que les programmes de mélanges en cuve combinent les deux approches, le volume synthétique proportionnel par hectare diminue dans les segments premium tels que les baies et les légumes à feuilles. Les acteurs établis font face à une compression des marges de portefeuille et doivent rééquilibrer leurs portefeuilles de recherche vers des offres à modes mixtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : Les Herbicides Ancrent la Demande tandis que la Diversification Prend de l'Ampleur

Les herbicides ont généré 51,65% du chiffre d'affaires du marché des produits chimiques de protection des cultures en Amérique du Nord en 2025, reflétant la dépendance généralisée au désherbage chimique sur 180 millions d'acres de maïs et de soja. L'application de précision et la sélectivité fondée sur les traits soutiennent la préférence continue des agriculteurs pour les produits de post-levée qui protègent le potentiel de rendement tout au long de la saison. Le segment devrait s'étendre à un CAGR de 4,88% jusqu'en 2031, la gestion de la résistance nécessitant plusieurs modes d'action et le travail du sol de conservation augmentant l'intensité des herbicides. Dans le même temps, l'utilisation de fongicides s'accélère en raison de l'expansion des zones de tache goudronnée et de rouille du soja, diversifiant davantage les dépenses globales. Les insecticides font face à la pression des concurrents biologiques et à des règles de sécurité plus strictes pour les pollinisateurs, mais restent essentiels dans les programmes intégrés pour les infestations sporadiques de chrysomèle des racines du maïs de l'Ouest.

Un passage vers des herbicides biologiques empilables émerge, en particulier dans les superficies en fruits et légumes où les acheteurs imposent des plafonds de résidus. Les entreprises leaders lancent des formulations microencapsulées qui combinent des matières actives synthétiques et microbiennes pour prolonger l'efficacité tout en répondant aux normes environnementales. Les initiatives de gérance des produits éduquent désormais les agriculteurs à la rotation des produits chimiques et à l'incorporation de cultures de couverture pour ralentir la résistance. Collectivement, ces tendances garantissent que les herbicides restent les pivots du marché même si la combinaison globale évolue.

Par Mode d'Application : Le Traitement du Sol en Forte Hausse grâce au Contrôle en Début de Saison

La pulvérisation foliaire représentait encore 40,55% de la valeur totale en 2025, grâce à son adaptabilité à travers les stades de croissance et les ravageurs. Les applications de traitement du sol sont positionnées pour le CAGR le plus rapide de 4,86%, les agriculteurs cherchant un contrôle pré-levée des mauvaises herbes et des insectes telluriques qui réduit les passages en cours de saison. La taille du marché des produits chimiques de protection des cultures en Amérique du Nord pour les solutions de traitement du sol devrait dépasser 6,25 milliards USD d'ici 2031, suite aux avancées dans la technologie de placement microgranulaire qui minimise le ruissellement en surface. L'adoption de la chémigation augmente dans les États de l'Ouest irrigués où l'infrastructure de distribution d'eau permet un dosage précis des nutriments et des produits de protection des cultures à travers les lignes existantes. Le traitement des semences gagne des parts alors que les fabricants déploient des enrobages biologiques qui améliorent la vigueur racinaire, offrant une couche prophylactique contre les ravageurs précoces sans visites supplémentaires sur le terrain.

La combinaison du scouting assisté par drone et des modèles de maladies géo-référencés incite les agriculteurs à réserver les interventions foliaires aux pressions vérifiées, améliorant ainsi le retour sur investissement. Pendant ce temps, l'examen réglementaire de la volatilisation du dicamba foliaire souligne l'attrait du placement en sous-surface. Les fournisseurs d'équipements innovent avec des buses blindées et des installations d'injection dans le sol qui s'intègrent parfaitement aux barres de travail en bandes, signalant une convergence accrue entre le travail du sol et la distribution de produits chimiques.

Par Type de Culture : Les Céréales et Grains Restent l'Épicentre de la Consommation

Les céréales et grains représentaient 43,65% de la demande du marché des produits chimiques de protection des cultures en Amérique du Nord en 2025. Les vastes superficies en maïs et soja combinées à des marchés solides de l'éthanol et de l'alimentation animale soutiennent l'utilisation de produits chimiques. Le CAGR projeté de 4,82% du segment de base jusqu'en 2031 résulte de l'adoption croissante de fongicides alors que la tache goudronnée migre vers le nord et que la solidité des prix des céréales justifie une protection intensive. Les cultures commerciales telles que le coton et la canne à sucre commandent des dépenses chimiques élevées par hectare mais contribuent à une part plus faible de la valeur agrégée. Les fruits et légumes, bien que représentant des superficies moindres, génèrent une demande différenciée pour des produits conformes aux résidus et des alternatives biologiques.

Les rotations d'oléagineux et de légumineuses se développent dans les Prairies canadiennes pour diversifier les revenus agricoles et améliorer les profils d'azote du sol, élargissant ainsi les opportunités de marché pour les herbicides sélectifs à feuilles larges et les traitements de semences. Les usages en gazon et en ornement restent de niche mais stables, ancrés par les normes des terrains de golf qui privilégient la qualité visuelle. Collectivement, la segmentation par type de culture souligne la primauté durable de la production céréalière dans la formation des volumes chimiques régionaux.

Analyse Géographique

Les États-Unis détiennent la part dominante de 82,95% du marché des produits chimiques de protection des cultures en Amérique du Nord en raison de leur vaste base de cultures en rangs et de l'adoption rapide du matériel de précision. Les épidémies de tache goudronnée ont intensifié la demande de fongicides dans le maïs du Midwest, tandis que les traits tolérants aux herbicides ont maintenu des applications post-levée robustes dans les rotations de soja. L'homologation par l'EPA de 47 nouvelles matières actives biologiques en 2024 a illustré la dynamique réglementaire vers des solutions durables maintenant néanmoins des performances agronomiques.

Le Canada se positionne pour le CAGR le plus fort de 5,24% jusqu'en 2031. Le Canada émerge comme le point de croissance lumineux, les agriculteurs des Prairies augmentant les volumes d'herbicides pour gérer la pression des mauvaises herbes dans les systèmes de travail du sol de conservation favorisés par les cadres de crédits carbone provinciaux. L'expansion des superficies en canola et les primes de prix pour le blé à haute teneur en protéines justifient l'investissement dans des programmes de protection des cultures premium. Les réductions de LMR proposées ajoutent une complexité qui pourrait déplacer la composition des produits vers des offres à résidus plus faibles ou accélérer l'adoption biologique.

Le programme de subvention à la lutte intégrée contre les ravageurs du Mexique jusqu'en 2028 alloue 8,5 milliards MXN (472 millions USD) annuellement pour les agents biologiques et les équipements de précision, stimulant l'expansion du marché dans des États tels que Sinaloa et Sonora. Les efforts du gouvernement pour réduire les importations illégales de pesticides et moderniser les chaînes de valeur des petits exploitants ouvrent davantage les canaux pour les produits homologués. La diversité climatique, des plaines arides du Nord-Ouest aux hauts plateaux centraux humides, génère une mosaïque de profils de ravageurs nécessitant à la fois des produits chimiques pour grandes superficies et des solutions spécialisées.

Paysage Concurrentiel

Les cinq principaux fournisseurs, Bayer AG, BASF SE, Syngenta Group, Corteva Agriscience et FMC Corporation, détiennent collectivement une part significative du chiffre d'affaires régional, conférant au marché des produits chimiques de protection des cultures en Amérique du Nord un profil consolidé. Bayer se distingue par son portefeuille intégré de semences et de produits chimiques, associé à des outils d'agronomie numérique qui renforcent la fidélité des agriculteurs.

Le lancement par BASF en 2024 de Tirexor a introduit le premier nouveau mode d'action herbicide en une décennie, s'attaquant aux mauvaises herbes résistantes aux herbicides. Syngenta et Corteva investissent massivement dans des centres de recherche biologique pour capter la croissance de la demande biorationnelle. Les partenariats entre entreprises chimiques et fabricants d'équipements accélèrent les solutions de distribution de précision, comme en témoigne l'alliance FMC John Deere intégrant la technologie à débit variable avec des herbicides propriétaires.

Les fabricants génériques s'étendent dans les molécules post-brevet mais font face à des règles de gérance plus strictes qui favorisent les formulations de marque avec un contrôle amélioré de la dérive. Les nouveaux entrants spécialisés dans les pesticides microbiens attirent le capital-risque et l'intérêt de licence des majors qui cherchent à combler les lacunes de leur portefeuille sans de longs délais de découverte. Globalement, la stratégie concurrentielle s'articule autour d'un investissement équilibré dans l'innovation synthétique, l'expansion biologique et la différenciation numérique.

Leaders du Secteur des Produits Chimiques de Protection des Cultures en Amérique du Nord

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : Nufarm a présenté deux nouveaux insecticides lors de Cultivate '25 : OpteraPro DUO GC, un produit à double action non néonicotinoïde qui contrôle plus de 39 ravageurs, et Simpell, un insecticide biologique pour la gestion des ravageurs foliaires dans les opérations de serres et de pépinières en Amérique du Nord.

- Juin 2025 : FMC Corporation et Corteva Agriscience ont formé un partenariat pour fournir aux agriculteurs américains un accès accru à la technologie fongicide à base de fluindapyr. L'accord permet à Corteva de distribuer des produits à base de fluindapyr, élargissant les solutions de contrôle des maladies pour les principales cultures.

Périmètre du Rapport sur le Marché des Produits Chimiques de Protection des Cultures en Amérique du Nord

Fongicide, Herbicide, Insecticide, Molluscicide, Nématicide sont couverts comme segments par Fonction. Chémigation, Foliaire, Fumigation, Traitement des Semences, Traitement du Sol sont couverts comme segments par Mode d'Application. Cultures Commerciales, Fruits et Légumes, Céréales et Grains, Légumineuses et Oléagineux, Gazon et Ornement sont couverts comme segments par Type de Culture. Canada, Mexique, États-Unis sont couverts comme segments par Pays.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chémigation |

| Foliaire |

| Fumigation |

| Traitement des Semences |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Ornement |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Mode d'Application | Chémigation |

| Foliaire | |

| Fumigation | |

| Traitement des Semences | |

| Traitement du Sol | |

| Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Ornement | |

| Géographie | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin d'éviter les dommages aux cultures et de protéger le rendement agricole.

- Mode d'Application - Foliaire, Traitement des Semences, Traitement du Sol, Chémigation et Fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de Culture - Cela représente la consommation de produits chimiques de protection des cultures par les Céréales, les Légumineuses, les Oléagineux, les Fruits, les Légumes, le Gazon et les cultures Ornementales.

| Mot-clé | Définition |

|---|---|

| IWM | La gestion intégrée des adventices (IWM) est une approche visant à incorporer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Agent pathogène | Un organisme causant une maladie. |

| Herbigage | L'herbigage est une méthode efficace d'application des herbicides par les systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau de dispositifs interconnectés qui se connectent et échangent des données avec d'autres dispositifs IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chémigation | La chémigation est une méthode d'application des pesticides sur les cultures par un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les semences ou les plants contre les ravageurs portés par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, insecticides ou nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué dans la plante, protégeant ainsi la plante contre l'attaque des agents pathogènes. |

| Administration de Médicaments de Masse (ADM) | L'administration de médicaments de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le terrain agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Ingrédients Actifs | Les ingrédients actifs sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des ingrédients actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes parasites des plantes | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile de la plante par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie Australienne contre les Mauvaises Herbes (AWS) | La Stratégie Australienne contre les Mauvaises Herbes, appartenant au Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement