Taille et part du marché des biopesticides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

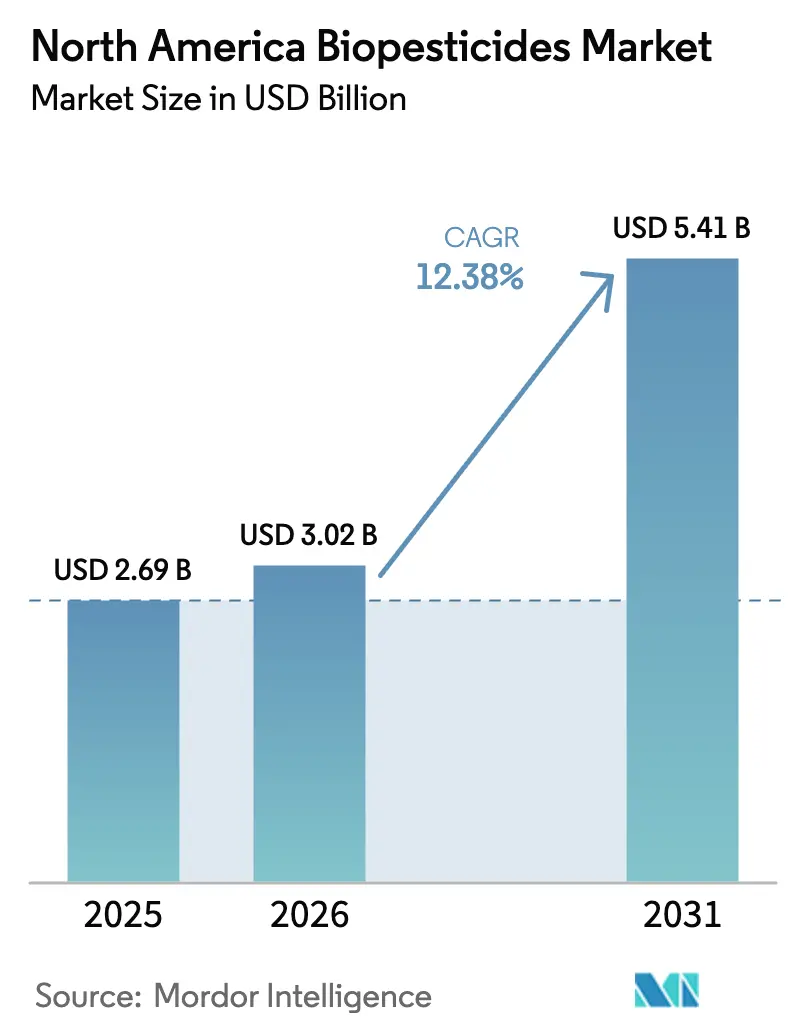

| Taille du marché de l'année de base (2025) | 2.69 Milliards de dollars |

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides en Amérique du Nord par Mordor Intelligence

La taille du marché des biopesticides en Amérique du Nord était évaluée à 2,69 milliards USD en 2025 et devrait croître de 3,02 milliards USD en 2026 pour atteindre 5,41 milliards USD d'ici 2031, à un TCAC de 12,38 % durant la période de prévision (2026-2031). L'adoption s'accélère à mesure que les agriculteurs remplacent les produits chimiques à large spectre par des agents biologiques sans résidus, conformes aux Limites Maximales de Résidus (LMR) de plus en plus strictes dans les destinations d'exportation. Les enregistrements accélérés de l'Agence de protection de l'environnement des États-Unis (EPA) réduisent le délai de mise sur le marché, tandis que les programmes zéro résidu des détaillants alimentaires, l'expansion des surfaces en serres et les paiements de crédits carbone stimulent davantage l'adoption. Les formulations biologiques bénéficient désormais de technologies de micro-encapsulation qui doublent la durée de conservation et réduisent les coûts de la chaîne du froid, comblant ainsi les écarts de performance historiques avec les produits synthétiques. L'intensité concurrentielle reste modérée car le savoir-faire, la capacité de fermentation et l'expertise réglementaire demeurent des barrières à l'entrée, même si de nouveaux fournisseurs de niche émergent.

Principaux enseignements du rapport

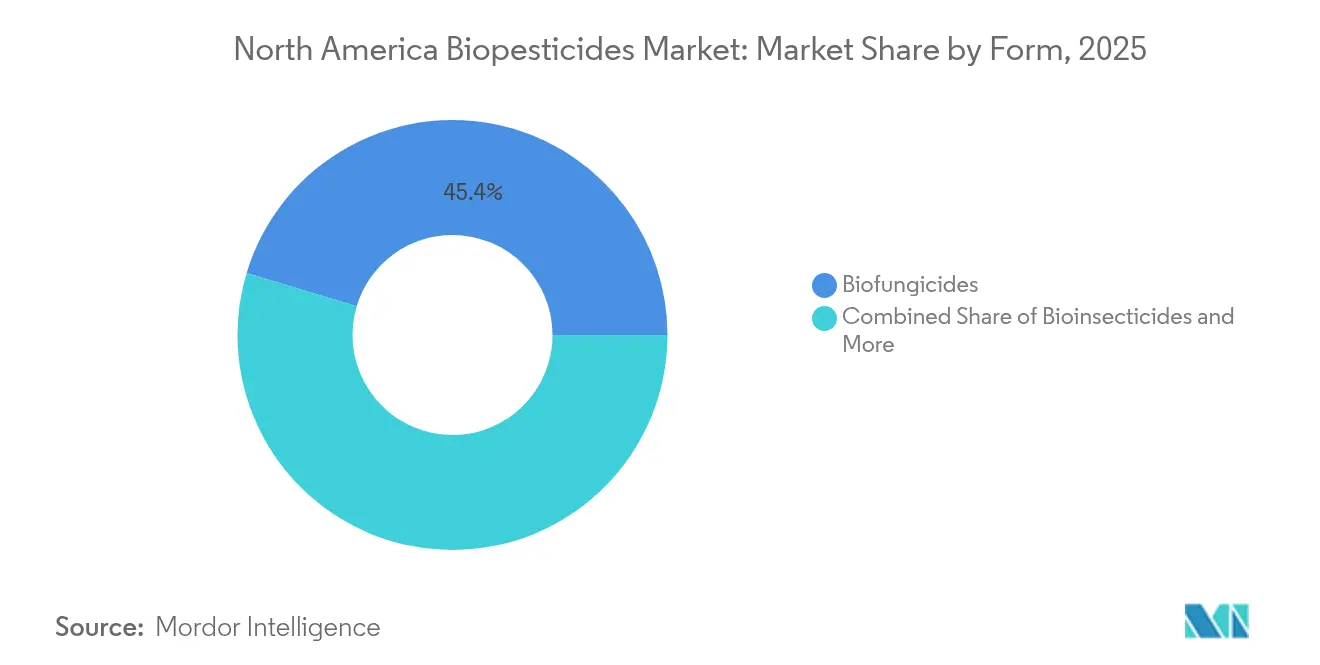

- Par forme, les biofongicides ont capté 45,35 % de la part du marché des biopesticides en Amérique du Nord en 2025, tandis que les bioinsecticides devraient enregistrer le TCAC le plus rapide, à 14,03 %, jusqu'en 2031.

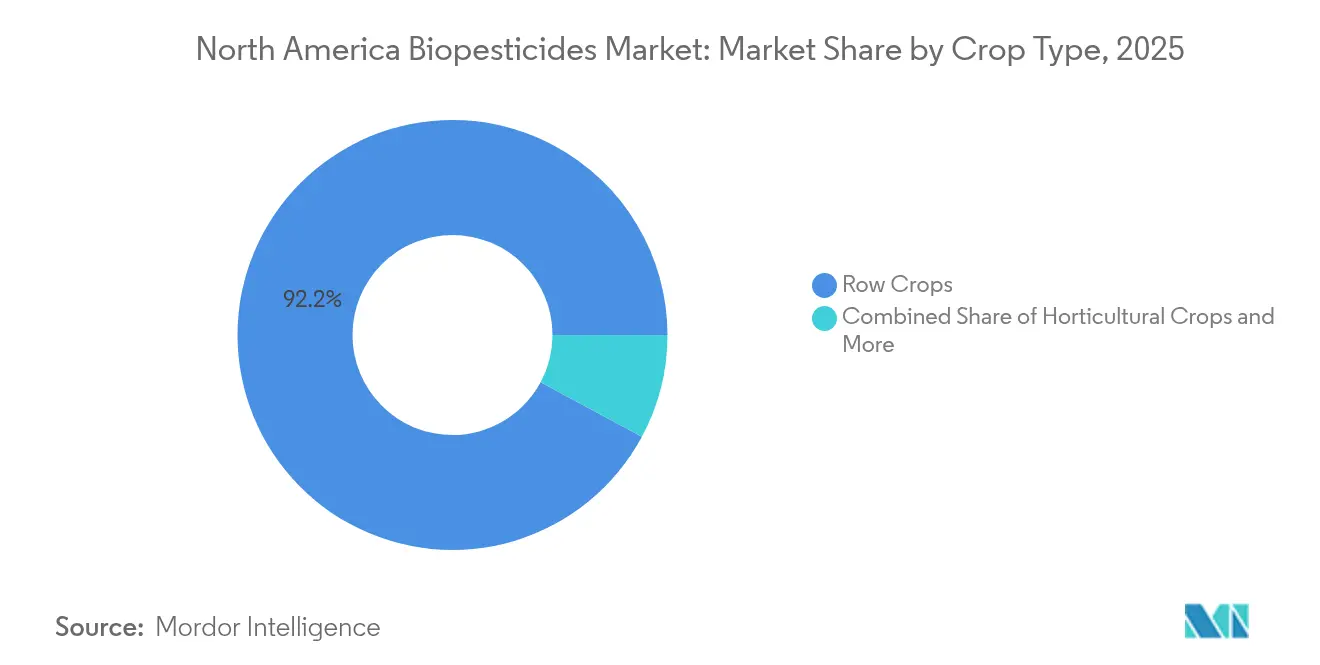

- Par type de culture, les grandes cultures représentaient 92,15 % de la taille du marché des biopesticides en Amérique du Nord en 2025 et progressent à un TCAC de 12,41 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part dominante de 68,74 % des revenus en 2025, tandis que le Mexique devrait croître à un TCAC de 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biopesticides en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition croissante des produits chimiques vers des produits de protection des cultures sans résidus | +3.2% | Mondial, avec adoption précoce en Californie, en Ontario et dans les régions d'exportation du Mexique | Moyen terme (2-4 ans) |

| Approbations réglementaires accélérées pour les principes actifs biopesticides | +2.8% | États-Unis et Canada, impact limité au Mexique | Court terme (≤ 2 ans) |

| Expansion des surfaces en agriculture en environnement contrôlé | +2.1% | Cœur de l'Amérique du Nord, concentré dans les pôles de serres | Long terme (≥ 4 ans) |

| Avancées en matière de micro-encapsulation et de technologies de formulation | +1.9% | Mondial, avec des centres de R&D en Caroline du Nord, au Québec et en Californie | Moyen terme (2-4 ans) |

| Engagements de durabilité des entreprises favorisant l'adoption par les agriculteurs | +1.7% | États-Unis et Canada, en émergence au Mexique | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour la réduction de l'usage des pesticides chimiques | +1.4% | États-Unis principalement, programmes pilotes au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante des produits chimiques vers des produits de protection des cultures sans résidus

Les produits agricoles sans pesticides sont devenus un impératif commercial depuis que Walmart Incorporated a adopté des normes d'approvisionnement zéro résidu en 2024, contraignant les fournisseurs à enregistrer des réductions mesurables de l'utilisation de synthétiques. Les raisins de table à haute valeur ajoutée, les baies et les légumes feuillus subissent la pression la plus forte, car les dépassements de résidus entraînent le rejet des expéditions. Les agriculteurs orientés à l'exportation en Basse-Californie, en Floride et en Colombie-Britannique déploient préventivement des biofongicides à base de Bacillus subtilis et des bioinsecticides à base de Beauveria bassiana pour se conformer aux seuils de l'Union européenne. La tendance renforce les programmes de lutte intégrée contre les ravageurs où les biopesticides peuvent être mis en rotation pour ralentir le développement des résistances. En conséquence, de nombreuses grandes agro-entreprises organisent désormais des modules de formation du personnel axés sur le moment d'application biologique et la compatibilité avec les régimes de protection des cultures existants.

Approbations réglementaires accélérées pour les principes actifs biopesticides

La loi sur l'amélioration de l'enregistrement des pesticides (Pesticide Registration Improvement Act, PRIA) de l'EPA limite l'examen des soumissions biologiques à 12 mois, contre 36 mois pour les produits chimiques synthétiques [1]Source : Agence de protection de l'environnement des États-Unis, « Loi sur l'amélioration de l'enregistrement des pesticides », epa.gov. L'Agence de réglementation de la lutte antiparasitaire (ARLA) du Canada offre un processus d'accélération parallèle, tandis que le Service national de la santé, de la sécurité alimentaire et de la qualité agroalimentaire du Mexique (SENASICA) conserve des délais traditionnels qui ralentissent l'entrée de nouveaux produits. Les autorisations accélérées incitent à investir en recherche et développement dans des micro-organismes tels que Chromobacterium subtsugae et Trichoderma harzianum. Les exigences réduites en matière de données toxicologiques réduisent également les coûts de développement, permettant aux innovateurs de taille intermédiaire de rivaliser avec les multinationales. Par conséquent, les pipelines de lancement de bioinsecticides et de nématicides se sont étoffés, réduisant l'écart d'innovation avec les synthétiques.

Expansion des surfaces en agriculture en environnement contrôlé

L'agriculture en environnement contrôlé (AEC), incluant les serres et les fermes verticales, a progressé de 15 % par an en Amérique du Nord en 2024.[2]Source : Département de l'agriculture des États-Unis, « Initiative de recherche en agriculture en environnement contrôlé », usda.gov Les espaces clos amplifient l'efficacité des produits biologiques car la température, l'humidité et l'exposition aux ultraviolets sont maîtrisées, permettant aux champignons et bactéries bénéfiques de coloniser efficacement les surfaces végétales. Les réglementations relatives à la sécurité des travailleurs restreignent l'utilisation de fumigants chimiques à l'intérieur des structures d'AEC, laissant les produits biologiques comme alternative pratique. Les producteurs de tomates et de fraises en serre intègrent désormais des insectes prédateurs avec des champignons entomopathogènes pour contenir les épidémies d'aleurodes et de thrips. Le microclimat prévisible améliore également le retour sur investissement pour des formulations à prix plus élevé avec une activité résiduelle prolongée.

Avancées en matière de micro-encapsulation et de technologies de formulation

Les innovations en encapsulation prolongent la durée de conservation commerciale de 18 à 36 mois et permettent un stockage à température ambiante.[3]Source : Société américaine de chimie, « Avancées en technologie de formulation des biopesticides », acs.org Corteva Agriscience a obtenu en 2024 un brevet auprès de l'Office des brevets et des marques des États-Unis (USPTO) pour un revêtement stable à la température à base de Bacillus thuringiensis qui protège les spores du stress oxydatif. De tels progrès réduisent considérablement les besoins en réfrigération, qui avaient ajouté jusqu'à 30 % aux dépenses de distribution. Les capsules à libération contrôlée synchronisent désormais la germination des spores avec les cycles de vie des ravageurs, améliorant l'efficacité sur le terrain et permettant de réduire le nombre de passages de pulvérisation. La science de la formulation réduit donc l'écart de commodité par rapport aux produits chimiques équivalents, encourageant les grands détaillants à commercialiser les produits biologiques via les circuits de distribution classiques.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Durée de conservation plus courte et exigences de la chaîne du froid | -2.3% | Mondial, particulièrement difficile dans les réseaux de distribution du Mexique | Court terme (≤ 2 ans) |

| Efficacité sur le terrain limitée dans des conditions climatiques extrêmes | -1.8% | Sud-ouest des États-Unis, nord du Mexique, provinces des Prairies | Moyen terme (2-4 ans) |

| Primes de prix élevées par rapport aux pesticides synthétiques | -1.5% | Mondial, plus prononcé dans les applications de grandes cultures sensibles aux prix | Court terme (≤ 2 ans) |

| Exigences d'enregistrement fragmentées au niveau des États aux États-Unis | -1.2% | États-Unis exclusivement, créant des barrières à l'entrée sur le marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation plus courte et exigences de la chaîne du froid

De nombreuses formulations microbiennes perdent leur viabilité à des températures soutenues supérieures à 30 °C, contraignant les fabricants à utiliser le fret réfrigéré dans les régions désertiques de l'Arizona et du Chihuahua. L'augmentation des coûts logistiques fait grimper les prix de détail de 15 à 20 %, décourageant l'adoption chez les petits agriculteurs. Les collaborations industrielles avec les fournisseurs de stockage frigorifique se développent mais restent inégales dans les nœuds de distribution ruraux. Les avancées en encapsulation allègent cette contrainte, mais des dizaines de millions d'hectares manquent encore de stockage réfrigéré fiable, limitant la pénétration dans les cultures de plein champ sous climat chaud.

Efficacité sur le terrain limitée dans des conditions climatiques extrêmes

L'intensité des ultraviolets solaires et les vents arides dans le désert de Sonora dégradent les spores microbiennes en quelques heures, nécessitant des applications répétées qui érodent la compétitivité des coûts. Les essais du Département de l'agriculture des États-Unis (USDA) en 2024 ont montré que les taux de mortalité des bioinsecticides chutaient de 25 % lors de pics de chaleur. Les agriculteurs couvrent leur risque en mélangeant les produits biologiques avec des synthétiques à faible toxicité en cuve, mais les programmes fractionnés compliquent la documentation de conformité en matière de résidus. Les pipelines de produits privilégient désormais les écrans solaires ultraviolets et les humectants qui protègent les spores, bien que la disponibilité commerciale reste à deux ou trois saisons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les bioinsecticides stimulent l'innovation tandis que les biofongicides maintiennent leur dominance

Les biofongicides représentaient 45,35 % de la part du marché des biopesticides en Amérique du Nord en 2025, grâce à leur contrôle avéré des agents pathogènes du sol et foliaires qui menacent les cultures à haute valeur ajoutée. Les produits à base de Bacillus subtilis et de Bacillus pumilus sont largement utilisés dans les secteurs des fruits, légumes et plantes ornementales, où la pression des maladies et les préoccupations liées aux résidus se rejoignent. La dynamique de croissance du segment est stable car de nouvelles souches améliorent continuellement la suppression des maladies tandis que les voies d'enregistrement restent favorables. La micro-encapsulation a prolongé la persistance sur les feuilles, améliorant la protection lors des intervalles humides où les épidémies de maladies atteignent leur pic. Les programmes intégrés font désormais alterner les fongicides biologiques avec des synthétiques à risque réduit pour gérer les résistances sans dépasser les limites de résidus des détaillants.

Le segment des bioinsecticides devrait croître à un TCAC de 14,03 % jusqu'en 2031. Les principes actifs tels que Beauveria bassiana, Isaria fumosorosea et Chromobacterium subtsugae offrent un contrôle ciblé des thrips, pucerons et larves de lépidoptères tout en préservant les insectes bénéfiques. Les restrictions réglementaires sur les néonicotinoïdes et les pyréthroïdes accélèrent la demande du marché. Les consortiums de recherche financés par les alliances de producteurs en serres se concentrent sur les biopesticides à base de phages et de virus qui promettent une protection en une seule application, soulignant la trajectoire d'innovation. Les nouveaux entrants sur le marché acquièrent souvent sous licence des souches développées par des universités, raccourcissant les cycles de découverte et renforçant un écosystème dynamique de start-ups.

Par type de culture : les grandes cultures dominent malgré l'innovation horticole

Les grandes cultures ont absorbé 92,15 % des volumes de biopesticides en 2025, reflétant les vastes superficies de maïs, de soja et de coton dans le Midwest et les Grandes Plaines méridionales. Les formats de traitement des semences constituent le socle de la demande car ils fournissent une protection racinaire sur toute la saison à la plantation, réduisant le besoin de pulvérisations foliaires en cours de saison. La taille du marché des biopesticides en Amérique du Nord pour les traitements de semences des grandes cultures devrait se développer à un TCAC de 12,41 % à mesure que les consortia microbiens sont mélangés avec des micronutriments qui stimulent la vigueur précoce. La sensibilité aux primes persiste, et la variabilité de l'adoption dépend des cycles de prix des matières premières agricoles.

Les cultures horticoles, bien que plus faibles en volume, présentent une croissance des revenus plus rapide. Les poivrons, tomates et concombres de serre déploient régulièrement des produits biologiques dans des systèmes fermés où le lâcher d'insectes bénéfiques s'associe à des pulvérisations microbiennes pour atteindre des objectifs zéro résidu. Les vergers de myrtilles et d'amandiers en Californie intègrent des biofongicides à base de Trichoderma pour supprimer les agents pathogènes du sol tout en soutenant la santé des pollinisateurs, ce qui permet de capter des primes de producteurs dans les circuits d'exportation. Les nématicides biologiques émergents s'attaquent aux infestations de Meloidogyne dans les légumes racines, créant de nouvelles opportunités de vente croisée pour les fournisseurs spécialisés dans le contrôle des nématodes.

Analyse géographique

Les États-Unis ont généré 68,74 % des revenus de 2025 grâce à la clarté réglementaire avancée et à la concentration des superficies biologiques en Californie et dans l'État de Washington. La Californie seule représentait 35,0 % de la consommation nationale, les règles environnementales de l'État restreignant les options chimiques. La taille du marché des biopesticides en Amérique du Nord, attribuée aux légumes de serre aux États-Unis, devrait croître significativement dans les années à venir à mesure que les opérateurs en environnement contrôlé étendent leurs superficies près des centres de population.

Le Mexique affiche la plus forte expansion régionale avec un TCAC de 14,05 %. Les producteurs orientés à l'exportation à Sinaloa et Jalisco accélèrent l'adoption biologique pour se conformer aux plafonds de résidus de l'Union européenne. Le SENASICA a rationalisé les formats de dossiers, réduisant significativement le délai d'enregistrement moyen. Les lacunes en matière de stockage frigorifique dans la chaîne d'approvisionnement continuent de limiter l'adoption dans les zones de production éloignées. Les programmes de subventions gouvernementaux qui remboursent une partie du prix d'achat biologique dans le cadre du Programme d'agriculture durable stimulent davantage la demande.

Le Canada détient une part de revenus significative, ancrée par des pôles de serres en Ontario et des ceintures céréalières à travers la Saskatchewan et l'Alberta. Les agriculteurs canadiens tirent parti de la réciprocité de l'Agence de réglementation de la lutte antiparasitaire (ARLA) avec les enregistrements de l'EPA pour accéder plus rapidement aux nouvelles souches. L'adoption se répand des concombres de serre à haute valeur vers le canola en grandes cultures, où les produits biologiques servent désormais de partenaires de traitement des semences pour atténuer les maladies racinaires précoces. Le reste de l'Amérique du Nord reste embryonnaire mais bénéficie de la facilitation des échanges régionaux dans le cadre de l'Accord Canada-États-Unis-Mexique (ACEUM).

Paysage concurrentiel

Corteva Agriscience a dominé le secteur des fournisseurs ces dernières années, mais ne représentait qu'une faible part du chiffre d'affaires total du marché des biopesticides en Amérique du Nord, soulignant la nature très fragmentée de ce marché. Aucune autre entreprise individuelle ne détenait une part significative, et la part combinée des plus grandes firmes restait limitée, laissant une longue traîne de nombreux producteurs spécialisés axés sur des niches à un seul ravageur ou une seule culture. La fragmentation reflète le grand nombre de souches microbiennes, la diversité des cibles de cultures et l'absence d'une technologie de plateforme unique capable de répondre à tous les besoins agronomiques selon les différents climats.

Les mouvements stratégiques se concentrent donc sur des acquisitions à micro-échelle et des accords de licence plutôt que sur des fusions importantes. Marrone Bio Innovations concède sous licence des brevets d'encapsulation à des formulateurs régionaux, tandis que Certis Biologicals étend des accords de marque privée avec des distributeurs locaux dans les Grandes Plaines pour approfondir la couverture des circuits de distribution. Biobest Group N.V. et Koppert B.V. poursuivent tous deux des partenariats avec des coopératives de légumes de serre, échangeant des intrants biologiques contre des données de surveillance des ravageurs qui améliorent les affinements des produits.

Les acteurs établis défendent des poches d'influence grâce à leur savoir-faire exclusif en fermentation et à leurs dossiers réglementaires, mais les start-ups tirent parti des subventions de recherche universitaires pour introduire des bioinsecticides à spectre étroit qui obtiennent des approbations accélérées dans le cadre du programme de biopesticides de l'Agence de protection de l'environnement des États-Unis (EPA). Des entreprises d'agriculture numérique telles que Terramera Inc. intègrent des capteurs de viabilité des spores avec des cartes de drones-pulvérisateurs, réduisant les coûts d'application et aidant les marques plus petites à asseoir leur crédibilité. À mesure que des déplacements de ravageurs liés au climat émergent, les agriculteurs testent de plus en plus plusieurs produits biologiques chaque saison, amplifiant le taux de rotation et empêchant tout fournisseur de s'approprier une part durable à long terme.

Leaders du secteur des biopesticides en Amérique du Nord

Corteva Agriscience

Certis Biologicals (Mitsui & Co., Ltd.)

Marrone Bio Innovations Inc. (Bioceres Crop Solutions Corp.)

Bioworks Inc.

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BioWorks Inc. a introduit PRINCIPLE WP, un bioinsecticide formulé à base de Beauveria bassiana, destiné à contrôler les ravageurs tels que les thrips, les pucerons et les aleurodes. Il est destiné à être appliqué dans les cultures en serre et en plein champ, offrant aux agriculteurs des États-Unis et du Canada une option de gestion durable et efficace des ravageurs.

- Décembre 2024 : UPL Corp (USA) a introduit NIMAXXA, un traitement de semences bionématicide à base microbienne pour le soja et le maïs. Le produit offre une triple protection en supprimant les nématodes, en améliorant la santé racinaire et en optimisant l'absorption des nutriments, soutenant les pratiques agricoles durables sur le marché américain.

- Juillet 2024 : Andermatt Group AG a acquis BioTEPP Inc., une entreprise canadienne reconnue pour son biopesticide granulovirus Virosoft CP4, qui cible les carpocapses. Cette acquisition renforce la présence d'Andermatt en Amérique du Nord et élargit son portefeuille de protection biologique des cultures.

Portée du rapport sur le marché des biopesticides en Amérique du Nord

Le rapport sur le marché des biopesticides en Amérique du Nord est segmenté par forme (biofongicides, bioherbicides et bioinsecticides), type de culture (cultures de rente, cultures horticoles et grandes cultures), et géographie (Canada, Mexique et États-Unis). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles)

- FONCTION - La fonction de protection des cultures des biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, pour éviter les dommages aux cultures et les pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche durable et respectueuse de l'environnement pour contrôler les ravageurs dans diverses cultures. Elle fait appel à une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Les bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les agents de biocontrôle bactériens couramment utilisés, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhizes vésiculaires-arbusculaires (MVA) | Les champignons MVA sont des espèces mycorrhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques et sont reconnus pour leur impact moindre sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origines végétales ou animales. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements des sols | Les amendements des sols sont des substances appliquées au sol qui améliorent sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances favorisent la germination des semences et l'établissement des cultures, ainsi que la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | L'ARS est la principale agence de recherche interne scientifique du Département de l'agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.